Los rendimientos reales estadounidenses siempre han sido un indicador importante para los mercados financieros. En la actualidad, parecen apuntar una vez más a una evolución interesante. Si bien los rendimientos nominales han fluctuado considerablemente en los últimos años, el rendimiento real derivado de los bonos del Gobierno estadounidense protegidos contra la inflación (TIPS) ha ofrecido en general una indicación más clara de las fuerzas subyacentes en juego. Desde principios de 2022, la tendencia ha sido clara. El rendimiento real a 10 años ha pasado de niveles negativos a situarse muy por encima del 2%, impulsado por la agresiva campaña de endurecimiento de la Reserva Federal de EEUU (Fed).

Este aumento continuó de forma dinámica hasta el otoño de 2023, seguido de una tendencia lateral volátil en la que los rendimientos reales cayeron varias veces, aunque no lo suficiente como para convertirse en una tendencia bajista sostenida. Desde principios de 2025, ha vuelto a aparecer una tendencia bajista, a pesar de que la Fed aún no ha sido especialmente agresiva en sus recortes de tipos de interés.

Hay dos factores decisivos. En primer lugar, los mercados esperan que la Fed reduzca los tipos de interés clave de forma más acentuada en los próximos meses de lo que se preveía a finales de 2024. Esto se debe al enfriamiento de la economía, a la falta de un impacto significativo de los aranceles del presidente Donald Trump en las tasas de inflación y a los primeros indicios de enfriamiento del mercado laboral. En segundo lugar, como se puede observar en el gráfico, la prima de plazo ha vuelto a caer desde su máximo en enero. Esta prima de riesgo, que exigen los inversores por mantener bonos a largo plazo, aumentó inicialmente en respuesta a los elevados volúmenes de emisión y a las incertidumbres fiscales, pero recientemente se ha reducido notablemente.

Sin embargo, factores estructurales como el aumento de la deuda pública y los riesgos geopolíticos podrían impedir que se mantuviera baja a largo plazo.

En este contexto, la Fed se enfrenta a una tarea difícil. En resumen: en vista de los riesgos que plantean los aranceles, la Fed debe flexibilizar la política monetaria sin perder el control de los costes de financiación a largo plazo.

La evolución del mercado laboral parece ser decisiva, independientemente de los factores políticos. No obstante, la dimensión política es actualmente bastante relevante. En Estados Unidos, algunas voces destacadas han dado la voz de alarma sobre la independencia de la Reserva Federal. Un banco central sometido a un control político excesivo podría correr el riesgo de perder su credibilidad en el futuro. Una pérdida de confianza de este tipo tendería a aumentar las primas de riesgo en el extremo largo de la curva de rendimiento y dificultaría aún más la gestión de las condiciones generales de financiación.

En nuestra opinión, la actual caída de los rendimientos reales indica que los inversores esperan un crecimiento real más débil. La caída de los rendimientos reales suele apuntar a unas perspectivas económicas más moderadas, ya que los inversores anticipan menores rendimientos reales y aumentan su demanda de inversiones percibidas como seguras.

Por lo tanto, los últimos acontecimientos podrían indicar una nueva fase, alejándose de las preocupaciones por los tipos de interés reales persistentemente altos hacia una normalización cautelosa. Que esto marque el inicio de una tendencia sostenida o simplemente una corrección provisional depende de las tendencias inflacionistas futuras y de la credibilidad de la política del banco central. Sin embargo, una cosa está clara: quienes ignoran los rendimientos reales están pasando por alto uno de los factores más importantes para la valoración de muchas clases de activos.

Tribuna de Christian Scherrmann, economista jefe para EE UU de DWS

El Consejo de Gobierno ha decidido mantener sin variación los tres tipos de interés oficiales del BCE, tal y como el mercado y los expertos apuntaban. Por lo tanto, los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito se mantendrán sin variación en el 2%, el 2,15% y el 2,4%, respectivamente. Según señala en su comunicado, “la inflación se sitúa actualmente en torno al objetivo del 2% a medio plazo y la valoración del Consejo de Gobierno sobre las perspectivas de inflación se mantiene prácticamente sin cambios”.

La atención ha estado puesta en sus nuevas proyecciones. En este sentido, los expertos del BCE presentan un panorama de inflación similar al del ejercicio de junio y consideran que la inflación general se situará, en promedio, en el 2,1% en 2025, el 1,7% en 2026 y el 1,9% en 2027. También prevén que la inflación, excluidos la energía y los alimentos, se situará, en promedio, en el 2,4 % en 2025, el 1,9 % en 2026 y el 1,8 % en 2027.

“De acuerdo con las proyecciones, el crecimiento de la economía se situaría en el 1,2% en 2025, lo que representa una revisión al alza con respecto al 0,9% previsto en junio. La proyección de crecimiento para 2026 es ahora ligeramente inferior, situándose en el 1%, mientras que la proyección para 2027 se mantiene sin variación en el 1,3%”, señalan.

Sin embargo, el BCE no ha dado nuevas pistas sobre cuáles son sus intenciones y sigue insistiendo en la dependencia de los datos. En este sentido, el comunicado oficial señala que “el Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice en su objetivo del 2% a medio plazo y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria”.

La institución monetaria ha insistido en que “las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación y de los riesgos a los que están sujetas, teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria”. Además, reitera que “el Consejo de Gobierno no se compromete de antemano con ninguna senda concreta de tipos”.

Por último, el comunicado oficial explica que el tamaño de las carteras del Programa de compras de activos (APP) y programa de compras de emergencia frente a la pandemia (PEPP) está disminuyendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo.

Binance, firma global de intercambio de criptomonedas, y Franklin Templeton han anunciado una colaboración para «construir iniciativas y soluciones de activos digitales adaptadas a una amplia gama de inversores». Según explican, explorarán maneras de combinar la experiencia de Franklin Templeton en la tokenización conforme de valores con la infraestructura global de negociación de Binance y el alcance a los inversores.

En concreto, su objetivo es ofrecer soluciones innovadoras para satisfacer las necesidades en evolución de los inversores, aportando mayor eficiencia, transparencia y accesibilidad a los mercados de capital, con generación de rendimientos competitivos y eficiencia en las liquidaciones.

“Mientras estas herramientas y tecnologías evolucionan desde los márgenes hacia la corriente principal financiera, asociaciones como esta serán esenciales para acelerar la adopción. Vemos la cadena de bloques no como una amenaza para los sistemas heredados, sino como una oportunidad para reimaginarlos. Al trabajar con Binance, podemos aprovechar la tokenización para llevar soluciones de nivel institucional como nuestra Plataforma Tecnológica Benji a un conjunto más amplio de inversores y ayudar a tender puentes entre los mundos de las finanzas tradicionales y descentralizadas”, ha señalado Sandy Kaul, EVP, responsable de Innovación en Franklin Templeton.

Según la experiencia de Roger Bayston, EVP y responsable de Activos Digitales en Franklin Templeton, los inversores están preguntando por los activos digitales para mantenerse a la vanguardia, pero necesitan que sean accesibles y confiables. “Al trabajar con Binance, podemos ofrecer productos revolucionarios que satisfagan los requisitos de los mercados de capital globales y co-crear las carteras del futuro. Nuestro objetivo es llevar la tokenización del concepto a la práctica para que los clientes logren eficiencias en liquidación, gestión de colateral y construcción de carteras a escala”, señala.

Por su parte, Catherine Chen, responsable de VIP e Institucional en Binance, ha explicado: “Nuestra colaboración estratégica con Franklin Templeton para desarrollar nuevos productos e iniciativas refuerza nuestro compromiso de tender puentes entre las criptomonedas y los mercados de capital tradicionales y abrir mayores posibilidades”.

Pixabay CC0 Public Domain. Cómo la COVID-19 podría moldear el paisaje ASG en los próximos años (Parte II)

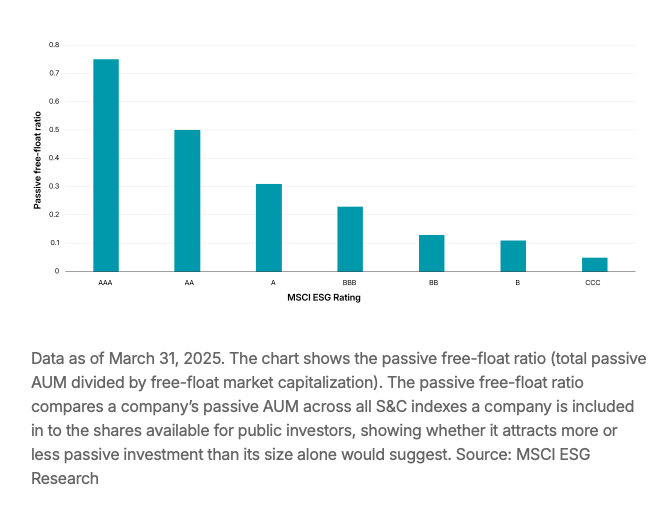

Un análisis de más de 2500 componentes del Índice MSCI ACWI reveló que las empresas que gestionaron de forma más eficaz sus riesgos de sostenibilidad financieramente significativos atrajeron flujos indexados significativamente mayores al evaluarse en los Índices de Sostenibilidad y Clima (S&C) de MSCI.

En concreto, las empresas con una Calificación ESG MSCI AAA recibieron 15 veces más capital indexado que las calificadas CCC, normalizado por capitalización bursátil, según una nota firmada por los analistas Kishan Gangadia y Reil Abucay.

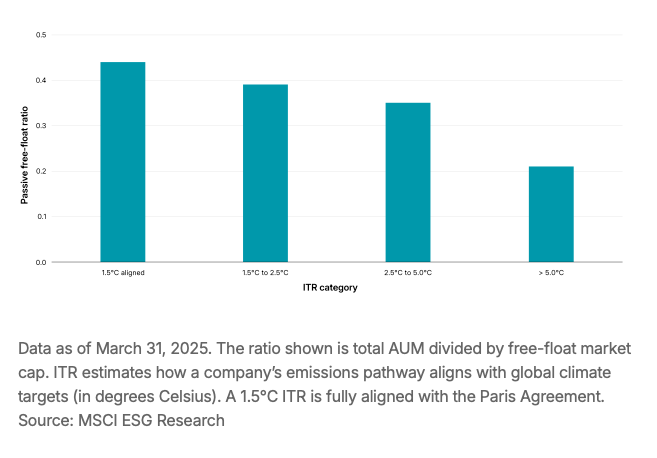

De igual forma, las empresas dentro de los Índices MSCI S&C que presentaban un «Aumento Implícito de Temperatura (ITR) MSCI» menor se asociaban con mayores flujos indexados; nuevamente ajustado por tamaño de la empresa. Las empresas con un ITR alineado a 1,5 °C atrajeron más del doble de flujos pasivos que las empresas con un ITR desalineado por encima de 5,0 °C.

MSCI viene señalando que existen pruebas empíricas a largo plazo sobre los beneficios financieros para las empresas que gestionan eficazmente sus riesgos de sostenibilidad, incluyendo un rendimiento superior al del mercado de valores, diferenciales de crédito ajustados a opciones más bajos e ingresos y flujos de caja más estables. Con más de un billón de dólares en activos bajo gestión (AUM) ahora referenciados a los índices S&C de MSCI, estos índices de referencia están moldeando cada vez más los flujos de capital reales.

Por lo tanto, es cada vez más valioso para las empresas comprender cómo se compara su perfil de sostenibilidad con el de sus pares e identificar mejoras que puedan ayudar a aprovechar los posibles beneficios financieros de la inclusión en el índice, desde mayores flujos indexados hasta menores costos de endeudamiento.

La duodécima versión del Investor Conference de Credicorp Capital está a la vuelta de la esquina y este año trae una novedad: por primera vez en su historia se va a realizar fuera de Lima. En esta ocasión, la firma andina convocó al mundo inversionista en Santiago de Chile, donde una variedad de profesionales de la industria tendrá ocasión de escuchar una nutrida agenda de presentaciones.

El evento, que se llevará a cabo el miércoles 24 de septiembre en el centro de eventos Metropolitan Santiago –anteriormente conocido como CasaPiedra–, tiene como plato fuerte una presentación del economista Paul Romer, ganador del Premio de Economía Conmemorativo de Alfred Nobel –llamado popularmente Nobel de Economía– en 2018.

El profesional estadounidense ha sido reconocido por su trabajo sobre el crecimiento endógeno, además de desempeñarse como economista jefe del Banco Mundial. Su presentación se enfocará en la “economía de las ideas”, incluyendo una conversación al respecto con Gianfranco Ferrari, CEO de Credicorp.

Paneles temáticos

La jornada también contará con una serie de paneles especializados con actores relevantes del mundo financiero. El panel dedicado a las pensiones en América Latina, por ejemplo, contará con la participación de Martín Mujica, gerente general de AFP Cuprum; Galantino Gallo, gerente general de AFP Prima; y Roberto Díez, VP de Riesgos de Porvenir.

Por el lado de los alternativos, un panel compuesto por Andrés Pesce, CEO de KayyakVentures; Leonardo Ljubetic, gerente corporativo de Desarrollo y Gestión en Copec y líder de su rama de venture corporativo, Wind Ventures; y Salvador Said Amunátegui, Managing Partner y cofundador de 30N Ventures, discutirán la dinámica de venture capital en la región. Said también participará en una discusión sobre el entorno de negocios en “una Latinoamérica Volátil” junto a los empresarios Ignacio Cueto Plaza y Bernardo Larraín Matte.

Un clásico del Investor Conference de Credicorp Capital también está en la agenda: la presentación macroeconómica de Daniel Velandia, Managing Director de Research y economista jefe de la firma de matriz peruana. El profesional estará a cargo de analizar el panorama macro y político de América Latina.

Incluso la política chilena –que está al centro de las miradas, a medida que se acercan las elecciones presidenciales, a fin de año– tendrá un espacio dedicado en el seminario. Esta conversación contará con la participación de Alberto Mayol, director de La Cosa Nostra; y Juan Pablo Lavín, fundador y CEO de Panel Ciudadano.

Perspectivas de gestores

Haciendo gala de una extensa red de gestoras internacionales, la conferencia de Credicorp en Santiago contará con una seguidilla de presentaciones, ofreciendo un abanico de perspectivas en paralelo en tres salones. Una de ellas estará a cargo de los propios dueños de casa, donde entregarán sus recomendaciones de inversión para América Latina.

Por su parte, un representante de BlackRock presentará sobre el uso de inteligencia artificial en la gestión de portafolios; uno de State Street se referirá a las “transformaciones tectónicas” que está viviendo el entorno global de renta fija; y uno de Candriam hablará sobre inversión en bonos high yield.

Además, Federated Hermes ocupará un espacio dedicado al “renacer asiático” y Nuam llevará la bandera de la integración de las bolsas de Chile, Perú y Colombia, la que califican como “la apuesta del futuro”.

Los activos alternativos, una categoría de creciente interés en la región, también están contemplados en el programa. Mientras que la gigante Stepstone se dedicará a los alternativos en general, los que ven como “el futuro de la diversificación”, Hines se dedicará a las dinámicas del mercado inmobiliario y PIMCO discutirá el “rol creciente” de la deuda privada.

Robeco ha lanzado su primer ETF activo de renta fija, el Climate Euro Government Bond ETF. Según explica la gestora, este vehículo ofrece una exposición específica a la deuda pública europea a través de una estrategia de inversión centrada en la transición climática. El ETF ha empezado a cotizar en Euronext Ámsterdam y en su desarrollo ha contado con la colaboración de ING y FTSE.

Según su visión, los gobiernos desempeñan un papel fundamental en la lucha contra el cambio climático fijando políticas climáticas nacionales, asignando fondos públicos a iniciativas sostenibles y creando marcos normativos que fomenten la participación del sector privado. Y destacan que, a través de medidas fiscales, subvenciones e inversiones directas, pueden acelerar la acción climática a gran escala y ayudar a impulsar la transición hacia una economía con bajas emisiones de carbono.

Para respaldar esta iniciativa, Robeco explica que ha desarrollado, junto con ING y FTSE, una metodología propia que puntúa de forma sistemática a los países en función de sus objetivos de emisión, sus políticas climáticas y las pruebas de descarbonización. La clasificación ofrece una evaluación prospectiva, equilibrada y transparente de la rentabilidad climática de cada país. La metodología se basa en los indicadores climáticos de la herramienta Evaluación de Oportunidades y Riesgos Soberanos relacionados con el Clima (ASCOR), vertebrada en torno a tres pilares: ambición (evaluación de los objetivos de descarbonización de los países), política (evaluación de la legislación climática, tarificación del carbono y eliminación gradual de los combustibles fósiles) y pruebas (análisis de las tendencias reales de las emisiones y su adecuación al objetivo de 1,5 °C).

A medida que se acerca la fecha límite para alcanzar el objetivo de cero emisiones netas, el pilar «Evidencia» tendrá cada vez más importancia. Por ello, el índice de referencia del ETF ajusta las ponderaciones por país según la puntuación climática y la emisión de bonos verdes, con el objetivo de canalizar el capital hacia países con estrategias climáticas ambiciosas, creíbles y eficaces. También promueve la inversión en bonos verdes que financian directamente infraestructuras sostenibles, como energías renovables y transporte limpio.

«Este innovador ETF permite a los inversores lograr una amplia asignación a la deuda pública que respalde la transición climática, a la vez que mantiene el perfil de riesgo y rentabilidad de los índices de referencia tradicionales. Con este lanzamiento, ampliamos nuestra gama de ETF activos a la renta fija y añadiremos más productos en los próximos meses», ha afirmado Nick King, director de ETF de Robeco.

Por su parte, Stephanie Maier, directora global de Sostenibilidad, FTSE Russell, una empresa de LSEG, ha añadido: «En FTSE Russell, nos enorgullece haber desempeñado un papel fundamental en esta colaboración con ING y Robeco, uniendo innovación en índices, finanzas sostenibles y el compromiso de los inversores para ofrecer una solución transparente y fundamentada en reglas, que ayude a los inversores de renta fija a gestionar los riesgos y aprovechar las oportunidades de la transición climática».

Un nuevo informe de TMF Group revela que los family offices están intensificando sus esfuerzos para diversificar, profesionalizarse y alinear sus inversiones con los valores de la próxima generación, en respuesta a la inestabilidad geopolítica y a los cambios regulatorios que están transformando el panorama global de la gestión patrimonial.

El informe, titulado “Redefiniendo la resiliencia: cómo los family offices se están adaptando a la incertidumbre global y a las prioridades de la próxima generación”, recoge las perspectivas de destacados profesionales de la gestión de patrimonios privados y de family offices y muestra cómo los cambios políticos en jurisdicciones clave han impulsado mayores esfuerzos en materia de reubicación patrimonial, reestructuración y gobierno corporativo.

El estudio identifica varias tendencias que marcan actualmente las estrategias de family offices. La volatilidad geopolítica está fomentando la diversificación, con familias que entran en nuevos mercados e industrias, muchas veces más allá de sus áreas tradicionales de especialización, para mitigar riesgos jurisdiccionales y captar crecimiento en regiones con acceso estratégico al comercio o con polos económicos emergentes. Cada vez más, las decisiones se basan en planes de escenarios, utilizando modelos de riesgo que evalúan la resiliencia de cada jurisdicción bajo diferentes desenlaces políticos y económicos.

La elección de jurisdicciones también está evolucionando. Aunque la fiscalidad sigue siendo un factor importante, hoy pesan más la estabilidad institucional, la transparencia de los sistemas legales, la profundidad de los mercados de capitales locales y la seguridad de los acuerdos transfronterizos. Las familias buscan marcos regulatorios predecibles y ágiles que combinen protección al inversor con eficiencia operativa.

La próxima generación de líderes familiares, por su parte, mantiene el foco en la inversión ética. Crece el interés por activos socialmente responsables, ambientalmente sostenibles y con buen gobierno. Estas prioridades forman parte integral de la estrategia a largo plazo, con inversiones en sectores como energías renovables, tecnología climática y agricultura sostenible, acompañadas de proyectos filantrópicos orientados a generar resultados medibles.

Al mismo tiempo, avanza la profesionalización de los family offices. La transición desde estructuras de asesoramiento poco formales hacia operaciones plenamente integradas y multijurisdiccionales se acelera, con la incorporación de ejecutivos de alta dirección con experiencia internacional, la adopción de marcos de gobernanza de nivel corporativo y el desarrollo de capacidades internas de cumplimiento que permitan gestionar estándares regulatorios diversos en varios territorios al mismo tiempo.

“El sector de la gestión patrimonial privada está experimentando una transformación fundamental. Las familias no solo buscan proteger sus activos en un mundo volátil, sino que están redefiniendo activamente lo que significa la resiliencia, con un mayor énfasis en la diversificación, la excelencia operativa y la ética. Las family offices más exitosas serán aquellas capaces de combinar agilidad estratégica con una gobernanza sólida”, señala Tim Houghton, Global Head of Private Wealth and Family Offices en TMF Group.

Una mirada por regiones

El informe también ofrece una mirada regional. En Oriente Medio, las estrategias de inversión, especialmente en Arabia Saudí y Emiratos Árabes Unidos, están ganando sofisticación gracias a la profesionalización de los family offices, que incorporan personal de alta dirección para gestionar sus carteras con mayor eficacia. Este proceso exige atraer talento de primer nivel con incentivos y beneficios competitivos que permitan retenerlos.

En Asia-Pacífico, Hong Kong y Singapur siguen siendo centros de referencia por su conectividad con los flujos globales de capital, aunque los mayores requisitos de diligencia debida y de prevención del blanqueo de capitales están alargando los procesos de incorporación y elevando los costes operativos. La presencia estratégica en estos mercados exige equilibrar el acceso a redes regionales de riqueza con las crecientes demandas de cumplimiento normativo. Y en Norteamérica, las condiciones de mercado están llevando a algunas a reevaluar la distribución geográfica de sus carteras y estructuras operativas. El interés en jurisdicciones alternativas refleja el deseo de diversificar la exposición y reforzar la flexibilidad en el despliegue de activos.

Por último, en el Reino Unido y las Islas del Canal, las reformas posteriores a las elecciones, que incluyen cambios en las reglas de los non-dom y en el impuesto sobre sucesiones, están impulsando tanto entradas como salidas de patrimonio. Jersey, por su parte, sigue reforzando su atractivo gracias a un marco legal sólido y a su alineamiento con los estándares internacionales de transparencia.

El tenis es un deporte de precisión, agilidad y pensamiento estratégico. Cuando los inversores pretenden llevar a cabo una inversión temática, es fundamental adoptar un enfoque estratégico y exhaustivo en la construcción de la cartera para asegurase el éxito. La inversión temática ofrece a los inversores en renta variable una oportunidad única para obtener exposición a las fuerzas que están transformando rápidamente la economía mundial, ya que se espera que la tecnología, la salud y los bienes inmobiliarios ofrezcan oportunidades atractivas y un mayor potencial de rentabilidad a largo plazo.

El equipo de Estrategia y Construcción de Carteras (PCS) de Janus Henderson utiliza su experiencia y tecnología avanzada, en concreto la galardonada Janus Henderson EDGE™, para destacar los aspectos clave que cabe tener en cuenta a la hora de poner en práctica la inversión temática. Interpretar la cancha Al igual que el tenis es un deporte emocionante y rápido de ver o practicar, nuestro mundo está en constante cambio y, con él, los mercados financieros.

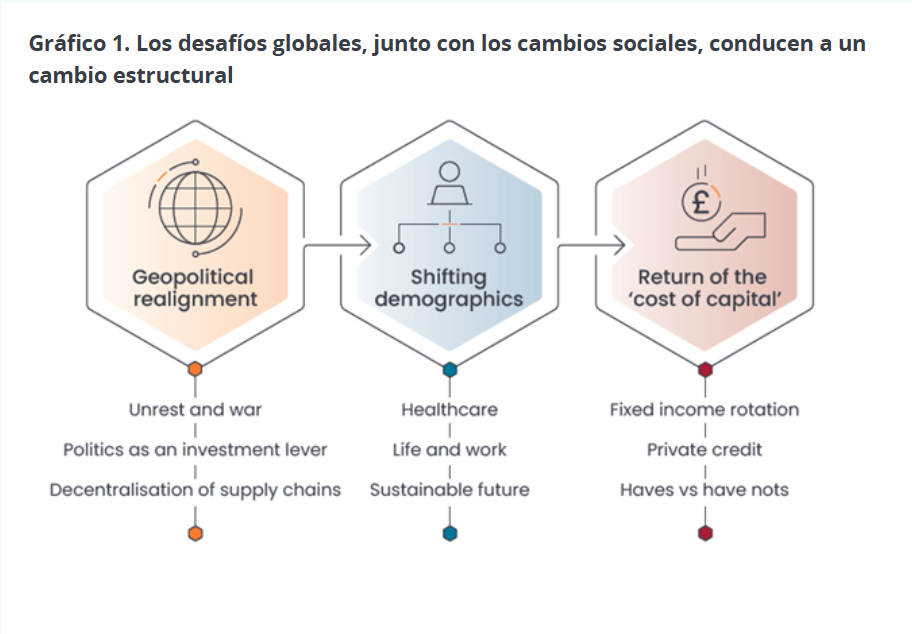

En Janus Henderson, llevamos más de 90 años abordando los cambios por cuenta de nuestros inversores y creemos que actualmente existen tres factores macroeconómicos fundamentales que forman parte del cambio estructural y el relato temático y que están provocando cambios radicales en la geopolítica, la demografía y la disponibilidad de capital.

En 2025 hemos asistido a cambios en el liderazgo político en todo el mundo, lo que ha incrementado el malestar social y ha redefinido las relaciones internacionales. Esta reconfiguración ha dado lugar a nuevas alianzas, al aumento de las tensiones y a la escalada de los conflictos, lo que ha influido enormemente en el comercio y las cadenas de suministro mundiales. La imposición de aranceles sin precedentes por parte del presidente estadounidense, Donald Trump, y el inicio de su «nueva era de la política exterior estadounidense» en sus primeros 100 días consolidaron esta tendencia. Transformó el comercio mundial en el futuro inmediato y obligó a hacer reajustes estratégicos entre las alianzas comerciales y geopolíticas existentes.

Afrontar los cambios requiere perspectivas diferenciadas, un análisis experto y estrategias de inversión proactivas para aprovechar las oportunidades. En los últimos años, tanto el uso como el conocimiento de los inversores de la inversión temática ha ido a más. Esto se debe en parte al reconocimiento de que integrar temas en las carteras podría beneficiar la rentabilidad. Otra razón que explica la aparente omnipresencia de la inversión temática es el esfuerzo concertado de muchos gestores de activos por renombrar sus estrategias existentes como «temáticas» con el fin de atraer capital hacia ellas. Dado el enorme interés, los inversores deben ser conscientes de las ventajas y los retos.

Tanto en el tenis como en la inversión (temática), la constancia, la estrategia y la adaptación a las condiciones cambiantes son fundamentales para lograr el éxito. Cada decisión influye en la siguiente, y un plan bien meditado, ejecutado con precisión y adaptabilidad, suele conducir a la consecución del objetivo final, ya sea ganar el partido o alcanzar sus objetivos de inversión.

Juego, set, partido

En tenis, los juegos forman un set y los sets, un partido. Identificar los temas transformadores que redefinen las sociedades y las economías es como ganar los puntos necesarios para ganar ese set y ese partido. Estos temas representan los potentes factores que impulsan a las empresas que están a punto de revolucionar sus sectores y convertirse potencialmente en el próximo Google o Apple.

Desde la perspectiva de construcción de carteras, el potencial de generación de alfa es significativo, al igual que las ventajas de diversificación que ofrece la integración de un marco temático en el proceso de asignación. Además, identificar con acierto los temas ganadores podría generar rentabilidades independientemente del ciclo económico o del mercado. Con respecto a la identificación de temas que puedan cumplir con las expectativas (o ganar partidos), hay varias consideraciones:

Amplitud: algunos temas pueden ser bastante reducidos, tanto por su definición como por el conjunto de valores disponibles. Esto presenta riesgos, concretamente de concentración y liquidez. Por otra parte, otros temas pueden ser tan amplios que la relación entre el tema y la rentabilidad apenas sea perceptible. Las estrategias temáticas más eficaces se sitúan en un punto medio.

Colocación: la inversión temática no encaja de forma natural en el enfoque tradicional de la construcción de carteras, en el que los inversores suelen partir de desgloses regionales y sectoriales. Un tema puede abarcar numerosos sectores, lo que implica que una construcción eficaz de la cartera requiere un examen minucioso de cada posición para determinar la combinación óptima que permita alcanzar la exposición deseada.

Timing: predecir los tiempos de un tema es tan imposible como predecir los tiempos del mercado. Por tanto, al igual que se haría al construir una cartera de valores individuales o fondos, los inversores deben dar prioridad a la diversificación para incrementar las posibilidades de lograr sus objetivos.

¿Cuál es la diferencia entre un fondo temático y uno sectorial?

A alto nivel, un tema es el cambio estructural que se produce en la sociedad. Un fondo temático puede centrarse únicamente en ese tema. Como explicamos más adelante, aunque esto puede tener ventajas, el enfoque de muchos de ellos nos parece demasiado limitado.

Por el contrario, un fondo sectorial puede tener exposición a un diversos temas. O simplemente ser un conjunto de posiciones de todo un sector elegido sin referencia a temas globales.

Jugador polivalente: un enfoque diversificado para construir una cartera temática

Wimbledon es uno de los cuatro prestigiosos torneos de tenis conocidos como «Majors» o «Grand Slam», junto con el Open de Australia, el Open de Francia y el Open de EE. UU. Lo que diferencia a los cuatro torneos es la superficie de la cancha: el Open de Australia y el Open de EE. UU. utilizan pistas duras, mientras que el Open de Francia se juega en tierra batida y Wimbledon emplea césped. Esta diferencia influye considerablemente en la velocidad, el rebote y el estilo de juego general de cada torneo.

Un campeón de talla mundial tiene un juego diversificado que se adapta a diferentes condiciones, de igual modo que una cartera exitosa tiene un conjunto diversificado de exposiciones y oportunidades para aumentar las posibilidades de éxito.

Ventajas de correlación

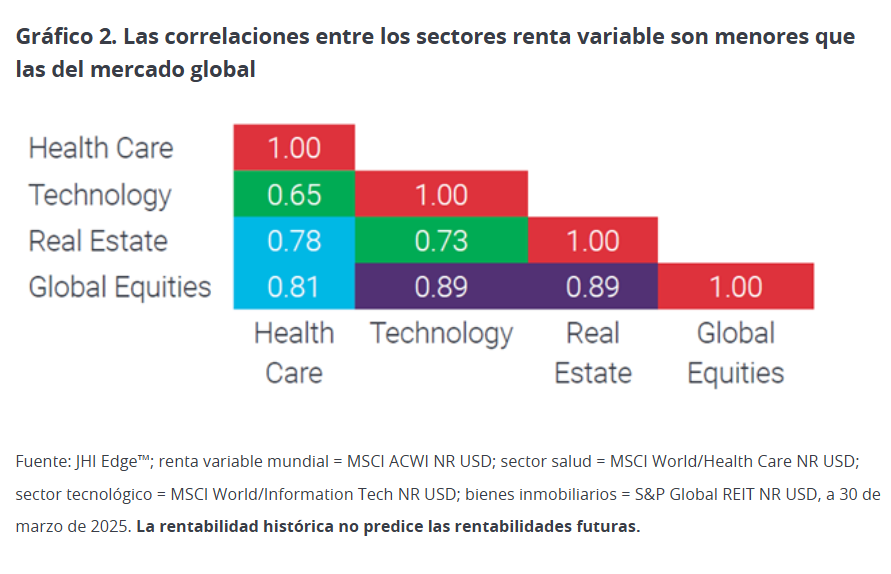

Independientemente de las fluctuaciones de los ciclos económicos o de mercado, la inversión temática, si se utiliza bien, debería ser capaz de generar rentabilidades positivas a largo plazo. Al utilizar como referencia una serie de índices sectoriales de MSCI, podemos observar las importantes ventajas en términos de mitigación del riesgo y diversificación que las estrategias temáticas pueden aportar a una asignación de renta variable existente.

Las estrategias de renta variable long-only suelen presentar correlaciones relativamente altas entre sí. Al tener características más defensivas, el sector salud muestra una menor correlación con temas orientados al crecimiento, como la tecnología, y con el mercado de renta variable en general, lo que puede traducirse en una mayor protección frente a las caídas. Por tanto, reducir estas correlaciones no solo mejora las ventajas de la diversificación dentro de una asignación de renta variable, sino también en una cartera multiactivos más amplia.

La inversión activa puede desempeñar un papel clave a la hora de determinar quiénes son los ganadores y los perdedores

La inversión activa permite a los gestores de fondos ajustar las posiciones en función de las condiciones cambiantes del mercado, la rentabilidad de las empresas y los indicadores económicos, lo que puede reducir el riesgo y mejorar la rentabilidad. Al diversificar las inversiones entre distintos sectores, clases de activos y regiones geográficas, los inversores pueden mitigar el impacto de la mala rentabilidad en un ámbito concreto.

Además, la gestión activa incluye un análisis riguroso y un seguimiento continuo de las tendencias del mercado y los fundamentos de las empresas, lo cual es clave para tomar decisiones con fundamento que ayuden a proteger las inversiones frente a cambios inesperados del mercado. Esta postura proactiva en la gestión de fondos puede resultar fundamental para sortear las incertidumbres del mercado y ayudar a los inversores a lograr sus objetivos de inversión a largo plazo.

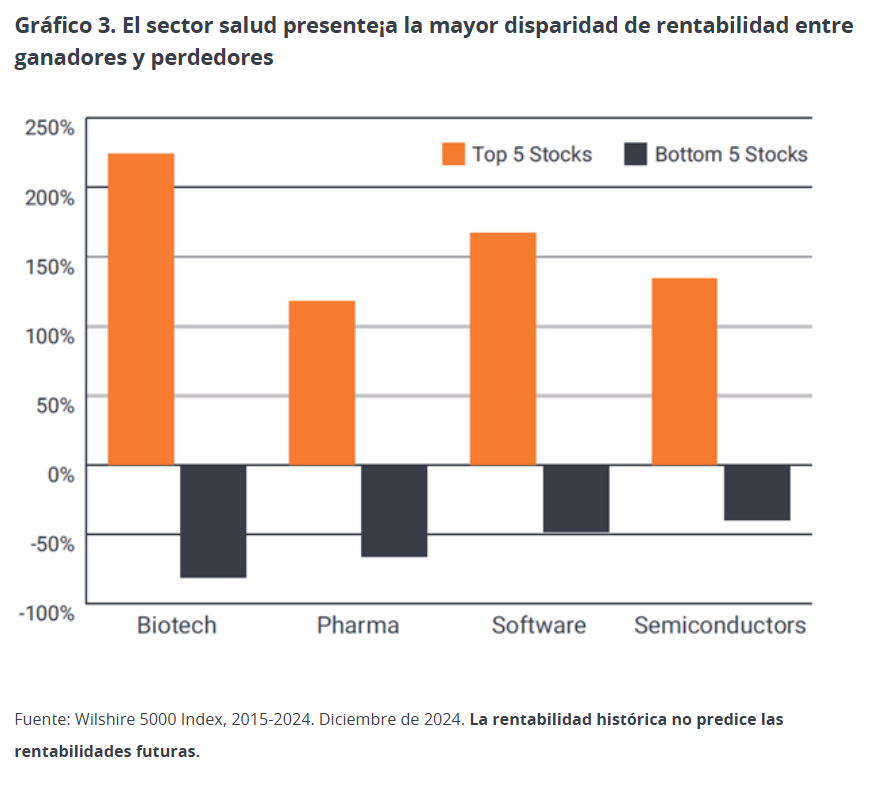

Por ejemplo, la disparidad entre los ganadores y los perdedores en el sector salud es significativa (gráfico 3), lo que crea una importante oportunidad para la selección de valores. La gestión activa genera oportunidades similares en otros sectores, como el software y los semiconductores, en los que hay gran diferencia entre los más y menos rentables.

La necesidad de combinar… ¡adecuadamente!

Creemos que se puede obtener valor combinando varios temas individuales en una cartera más amplia. De la misma manera que tratar de predecir los tiempos del mercado es una estrategia poco fiable, tratar de predecir con total precisión el momento adecuado para entrar y salir de determinados temas es igualmente un juego de tontos. Para hacerlo de manera eficaz, las estrategias de los componentes subyacentes deben estar claramente relacionadas con los temas que el inversor desea combinar. Para ello, el inversor puede controlar las exposiciones de forma transparente. Una ventaja de este enfoque es que reduce al mínimo el solapamiento de valores y, por tanto, aumenta la probabilidad de que el tema, y no el mercado en general, sea el principal factor de rentabilidad.

No perder de vista la bola

Nuestro enfoque de la inversión temática se centra en cómo los inversores pueden integrar esos temas en su asignación estratégica de activos y cómo pueden beneficiarse de su potencial de rentabilidad. Cuando se realiza de manera eficaz, la inversión temática tiene el potencial de generar exceso de rentabilidad en horizontes a largo plazo. En los últimos años, hemos visto numerosos esfuerzos de marketing de muchos gestores de activos por renombrar sus estrategias existentes como «temáticas» con el fin de atraer capital hacia ellas. No obstante, animamos a los clientes a que mantengan la vista puesta en el objetivo y se centren en la compatibilidad de sus objetivos de inversión a largo plazo, la rentabilidad y las restricciones de riesgo al plantearse posibles estrategias temáticas en las que invertir.

Artículo escrito por Matthew Bullock, director de Construcción y estrategia de Carteras para EMEA; Sabrina Denis y Mario Aguilar De Irmay, estrategas de Carteras Senior en Janus Henderson Investors.

La Comisión Europea (CE) busca cómo cerrar las brechas entre los sistemas de pensiones de sus estados miembros. Con este fin, ha realizado una consulta sobre pensiones complementarias que arrojará cierta luz sobre este debate. En concreto, las recomendaciones de la Comisión cubrirán los sistemas de seguimiento de pensiones, paneles de control, auto-inscripción y dos revisiones legislativas sobre la Directiva IORP II y el Reglamento PEPP.

Desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), consideran que estamos en un momento clave para fortalecer los sistemas de pensiones en toda la UE y garantizar que los ciudadanos puedan construir ahorros adecuados para la jubilación. “Esta es la iniciativa más ambiciosa de la Comisión en materia de pensiones complementarias hasta la fecha. El tiempo se está acabando, y se necesita acción inmediata para abordar uno de los desafíos más urgentes que plantea el envejecimiento de la población europea. Los ciudadanos de la UE deben beneficiarse de la expansión de las pensiones ocupacionales y privadas para evitar la pobreza en la vejez, que actualmente afecta a 1 de cada 5 europeos. Dos estrategias clave incluyen aumentar la auto-inscripción en pensiones en el lugar de trabajo y revitalizar el Producto Paneuropeo de Pensiones Individuales (PEPP)”, apunta Tanguy van de Werve, Director General de Efama.

Recomendaciones clave

En este sentido, desde Efama realizan una serie de recomendaciones. En primer lugar, recuerdan que los sistemas de seguimiento de pensiones y los paneles de control pueden aumentar la conciencia sobre los ahorros para la jubilación y las posibles brechas. “Los sistemas de seguimiento proporcionan a los ahorradores individuales una visión clara de sus ahorros acumulados y los ingresos proyectados para la jubilación, mientras que los paneles de control nacionales permiten a los Estados miembros monitorear la adecuación y la sostenibilidad de las pensiones en todo el país”, apunta.

Por ello, Efama apoya plenamente la promoción de la auto-inscripción por parte de la Comisión para las pensiones ocupacionales y sugiere firmemente que las estrategias de inversión basadas en el ciclo de vida se utilicen por defecto para garantizar rendimientos adecuados.

Según explican, esto significa asumir inversiones más arriesgadas como acciones para los ahorradores más jóvenes e inversiones de menor riesgo como bonos para aquellos que se acercan a la jubilación. “Existen numerosos ejemplos nacionales que demuestran las desventajas significativas de los sistemas excesivamente centrados en garantías y estrategias de bajo riesgo”, argumentan.

Además, la organización de profesionales del sector insta a la creación de un PEPP 2.0 que sea simple, atractivo y financieramente sostenible. En su opinión, eliminar el límite de comisiones y levantar el requisito de asesoramiento obligatorio para permitir opciones de ejecución única animaría a más gestores de activos a ofrecer PEPPs. “Nuevamente, las estrategias de inversión basadas en el ciclo de vida deberían ser la opción por defecto, desbloqueando mayor valor para los ahorradores que actualmente están limitados por estrictas normas de riesgo y modelado estocástico obligatorio. La introducción de PEPPs en el lugar de trabajo podría ser particularmente eficaz en los Estados miembros con opciones limitadas de pensiones ocupacionales”, afirman desde Efama.

Por último, señalan que la Directiva IORP II debería reconocer que los IORPs más pequeños pueden beneficiarse de economías de escala al externalizar estrategias de inversión y ejecución. Según explican, para fortalecer el rendimiento de los IORPs, deberían fomentarse estrategias de inversión basadas en el ciclo de vida con asignaciones adecuadas en acciones, especialmente para los planes de contribución definida. Por último, añaden que deberían eliminarse las barreras operativas y regulatorias que actualmente limitan a los IORPs transfronterizos y sus actividades.

“Las estrategias de inversión basadas en el ciclo de vida serán cruciales para los objetivos de adecuación de las pensiones de la Comisión Europea, ya que tienen el potencial de mejorar los resultados de jubilación en toda Europa. Al incorporar enfoques de inversión profesionalmente diseñados, apropiados para la edad y con oportunidades de alto crecimiento, los ahorradores pueden lograr tanto seguridad como mayores rendimientos, aumentando así su seguridad financiera en la jubilación”, concluye Gabrielle Kolm, asesora de Política Regulatoria de Efama.

Lombard Odier, una de las principales gestoras de patrimonios y activos del mundo, ha inaugurado su nueva sede de Ginebra, una emblemática obra diseñada por el afamado estudio de arquitectura suizo Herzog & de Meuron. Situado en Bellevue, una localidad del cantón de Ginebra, este vanguardista edificio encarna el compromiso del Grupo con la innovación y la sostenibilidad. Al reunir a más de 2.000 empleados repartidos anteriormente en seis centros en Ginebra, esta nueva sede congregará a los equipos de Lombard Odier en la ciudad bajo un mismo techo, lo que mejorará la eficiencia y reforzará la colaboración.

En su condición de entidad de banca privada más antigua de Ginebra, con casi 230 años de historia, la nueva sede supone un paso estratégico para el Grupo mientras se posiciona para seguir creciendo. También reafirma el profundo compromiso de Lombard Odier con Ginebra y su confianza permanente en el sector financiero suizo.

«Nuestra nueva sede es más que un edificio: es una declaración que representa quiénes somos hoy en día y nuestras metas de crecimiento futuro», señaló Hubert Keller, socio director sénior del Grupo Lombard Odier. «Trabajar con Herzog & de Meuron nos permitió derribar fronteras y crear un entorno de trabajo de última generación diseñado conforme a los estándares de sostenibilidad más exigentes. Estamos deseosos de recibir a nuestros clientes en nuestra nueva casa y de atenderles en este excepcional edificio».

Situado a orillas del lago Lemán, este edificio ha sido diseñado para integrar la flexibilidad y la transparencia elevando al máximo la percepción del entorno natural que lo rodea. Es un símbolo tangible de los valores de excelencia, innovación y Un Equipo que caracterizan al Grupo y el primer trabajo en la Suiza francófona del estudio de arquitectura con sede en Basilea Herzog & de Meuron. Los empleados se trasladarán al edificio durante septiembre y octubre.

«Este proyecto demuestra que ‘Rethink Everything’ es más que un eslogan para Lombard Odier. Juntos, hemos creado un entorno de trabajo como ningún otro, sacando el mayor partido de una ubicación increíble. La nueva sede el Banco optimizará aún más las interacciones con los clientes, a la vez que se crea un lugar de trabajo que da prioridad tanto a la eficiencia como al bienestar de los empleados», comentó Herzog & de Meuron.

Las áreas para clientes han sido concebidas por el prestigioso diseñador de interiores Rodolphe Parente y ofrecen una experiencia única a los clientes durante sus interacciones con los banqueros y otros expertos. Su atención al detalle y el uso de materiales atemporales contribuyen a crear una atmósfera íntima.

Un edificio diseñado para cumplir con los estándares de sostenibilidad más exigentes

La sostenibilidad ha sido un rasgo distintivo de Lombard Odier a lo largo de la historia del Grupo y el edificio se ha diseñado con la vista puesta en las personas y en su impacto medioambiental. Se ha construido aplicando sólidos criterios relativos al uso de materiales, el suministro de energía, la circularidad y el bienestar de los empleados, así como tecnologías ecológicas avanzadas que reducen sustancialmente la huella medioambiental. Su objetivo es conseguir la más alta calificación en tres certificaciones de construcción sostenible ampliamente reconocidas: SNBS (Standard Nachhaltiges Bauen Schweiz), Minergie-P y BREEAM®.

Seis datos destacados de la nueva sede de Lombard Odier

Se funde armoniosamente con su entorno y se caracteriza por espacios de trabajo diáfanos y flexibles y equipamientos de última generación.

Un auditorio con forma de hoja de papel doblada sobre sí misma, realizado en hormigón visto, sirve como símbolo de sucesión y continuidad a lo largo del tiempo. Fusiona pericia técnica y atractivo estético y puede albergar a más de 500 invitados.

El centro del edificio lo ocupa un vestíbulo en forma de atrio, un logro arquitectónico que aporta luz natural a todas las plantas y crea un entorno acogedor para los clientes y los empleados.

Diseñado para minimizar el consumo de energía y agua: equipado con paneles solares, el edificio estará conectado al innovador sistema GeniLac, que utiliza el agua del lago Lemán para calentar y refrigerar edificios.

Se han plantado más de 160 árboles alrededor de la sede y se han puesto en marcha medidas para promover la biodiversidad de la zona.

Situado en una localización inmejorable en el corazón de la red de transporte público, el edificio se encuentra a pocos minutos del centro de Ginebra y cerca del aeropuerto. Se puede acceder fácilmente por carretera, bicicleta, tren y barco, este último gracias a una conexión de CGN entre Corsier y Bellevue aprobada recientemente.