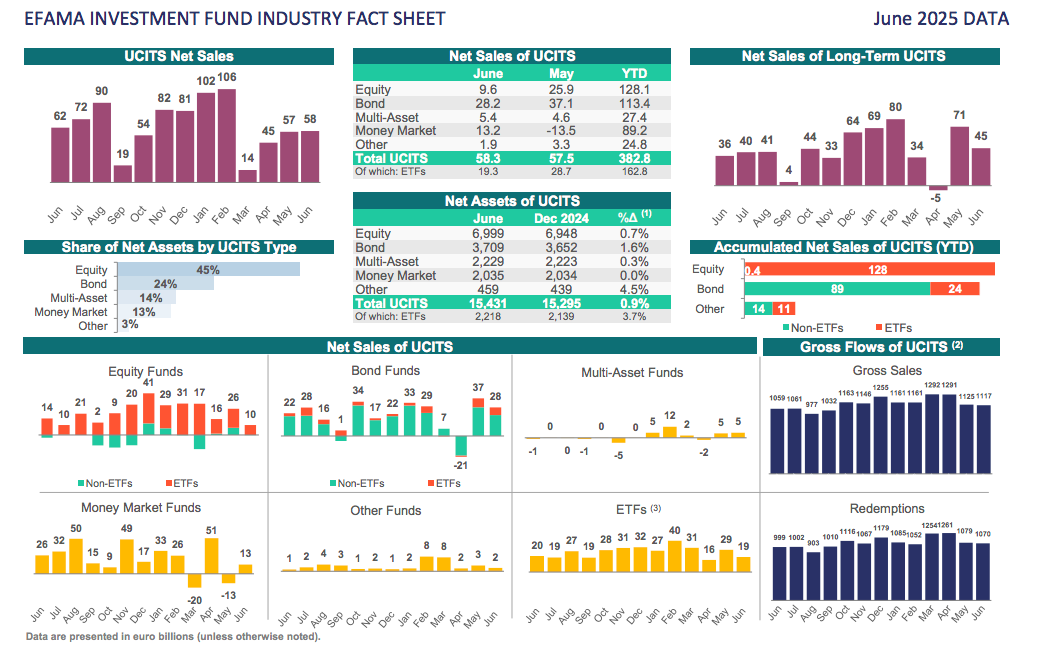

Los fondos UCITS mantienen su popularidad incluso cuando Europa está de “vacaciones”. Según los últimos datos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), los fondos europeos -tanto UCITS como AIFs, registraron entradas por valor de 66.000 millones de euros, frente a los 24.000 millones registrados en mayo de 2025. De este total, los vehículos UCTIS representaron el 86% de los flujos, es decir, acapararon 58.000 millones de euros, en comparación con los 57.000 millones del mes anterior.

Según destaca Thomas Tilley, economista senior en Efama, “todas las principales categorías de UCITS a largo plazo registraron entradas netas en junio de 2025, lo que indica que los inversores se mantuvieron cautelosamente optimistas, a pesar de la continua incertidumbre en torno a los aranceles comerciales”. A cierre de junio, el patrimonio en fondos europeos -contando con los vehículos UCITS y AIFs- aumentó un 0,3%, hasta 23,6 billones de euros.

Si observamos los datos del último informe publicado por Efama, destaca que los UCITS a largo plazo -es decir excluyendo fondos del mercado monetario- registraron entradas netas de 45.000 millones de euros, frente a los 71.000 millones de mayo. De estos, los ETFs UCITS atrajeron 19.000 millones de euros en entradas netas, por debajo de los 29.000 millones de mayo.

“Los fondos de renta variable registraron entradas netas de 10.000 millones de euros, frente a los 26.000 millones de mayo de 2025 y los de renta fija registraron entradas netas de 28.000 millones de euros, en comparación con los 37.000 millones de mayo de 2025. Mientras que las estrategias multiactivo registraron entradas netas de 5.000 millones de euros, el mismo nivel que en mayo de 2025”, apuntan desde Efama. Por su parte, los fondos del mercado monetario UCITS experimentaron entradas netas de 13.000 millones de euros, en comparación con salidas netas de 13.000 millones en mayo de 2025

Respecto a los fondos AIFs, estos vehículos registraron entradas netas de 8.000 millones de euros, frente a salidas netas de 33.000 millones en mayo de 2025.

Empecemos con lo básico. Tras sólidos desempeños de inversión en lo que va del año, ya se ha incorporado una gran cantidad de buenas noticias en los precios. Sin embargo, el telón de fondo para invertir en diversas clases de activos sigue pareciendo bastante benigno, al menos por ahora.

Los informes recientes de ganancias muestran crecimiento. La Reserva Federal de EE. UU. parece estar lista para recortar las tasas varias veces; nosotros, junto con la mayoría de los participantes del mercado, hemos previsto cinco recortes. El crecimiento económico, tanto en EE. UU. como a nivel global, parece encaminado a acelerarse a medida que avanzamos hacia el próximo año, tras los baches de este año. Sin embargo, hay muchos «peros» y «condicionales», una vez que se empieza a mirar más de cerca.

Tomemos las inversiones y las ganancias de las empresas estadounidenses. Cada vez más, están impulsadas por un fuerte crecimiento en el gasto corporativo en inteligencia artificial (IA). El potencial a largo plazo de sorpresas positivas por parte de la IA no debe subestimarse, a medida que las personas y las empresas aprenden a utilizar de la mejor manera las diversas nuevas herramientas disponibles. No obstante, también deben esperarse exageraciones impulsadas por el entusiasmo, si la historia económica sirve de guía.

Lo mismo podría decirse de las recientes guerras y treguas comerciales, y de los cambios geopolíticos más amplios que estamos presenciando. Aquí también hay mucho entusiasmo, tanto en términos de visiones positivas como negativas. Nuestro escenario base sigue siendo que los aranceles promedio de importación de EE. UU. finalmente se estabilicen en torno al 14%. Eso todavía parece más o menos manejable. Hasta ahora, la introducción de aranceles de importación estadounidenses ha sido menos dañina de lo temido, brindando a consumidores y empresas cierto espacio para adaptarse a las nuevas realidades.

En lo que respecta a renta fija, las perspectivas de un diferencial de rendimiento más bajo entre EE. UU. y otros mercados desarrollados parecen destinadas a debilitar aún más al dólar, ya que los inversores podrían diversificarse alejándose de los activos estadounidenses. En todas las regiones, los diferenciales permanecen cerca de mínimos de varios años, respaldados por factores técnicos sólidos (flujos de entrada persistentes, absorción primaria saludable) y fundamentos resilientes.

En resumen, las cosas se ven bien por ahora, pero con poco margen para errores de cualquier tipo. Y, basándonos en lo que todos hemos experimentado hasta ahora este año, la próxima noticia política que provoque nerviosismo en los mercados está, de manera permanente, a solo una publicación en redes sociales de distancia. Todo esto puede ayudar a explicar el atractivo continuo del oro como posible diversificador de cartera, después de haber subido ya un 33% en lo que va del año.

Tribuna de Vincenzo Vedda, director global de Inversiones de DWS

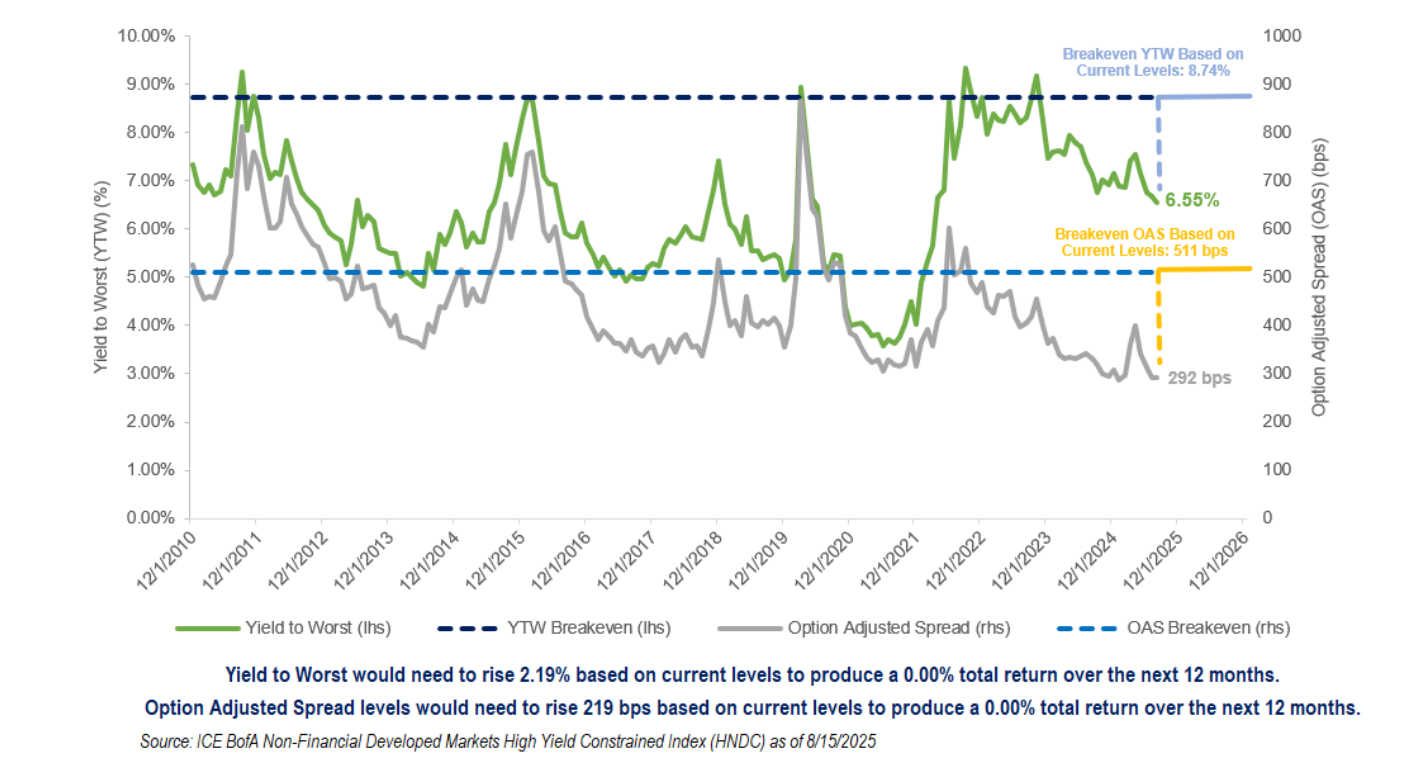

Los spreads en los mercados de investment grade y high yield siguen relativamente ajustados. No cabe duda de ello. Históricamente, spreads amplios eran un factor clave tanto para generar retornos como para mitigar riesgos, y a menudo coincidían con yields elevados. Pero en el entorno actual de tasas base más altas, la relación entre spreads y yield-to-worst (YTW) ha cambiado. Los spreads se han comprimido, mientras que los yields absolutos se mantienen elevados. Esto lleva a los niveles de YTW a estar cerca de máximos históricos de los últimos 15 años, mientras que los spreads están en mínimos históricos. En definitiva, si se mira únicamente a los spreads como indicador de valor, se pierde una señal importante de por qué los all-in yields podrían ser más relevantes.

Aquí es donde el análisis de breakeven se vuelve crítico. Mirando hacia adelante, el high yield ofrece un colchón significativo: el YTW tendría que subir más de 2,1% o los spreads ampliarse más de 200 pb para que los retornos totales se eliminen en los próximos 12 meses. Ese colchón subraya que los inversionistas están siendo compensados principalmente por el carry, no por la volatilidad de spreads.

En resumen, el enfoque debería pasar de esperar spreads más amplios a reconocer la oportunidad que ofrecen los all-in yields elevados. Con mayor calidad crediticia, menor apalancamiento, baja duración y un soporte técnico sólido, el universo de high yield hoy es estructuralmente más resiliente que en ciclos anteriores. Combinado con yields históricamente atractivos, esto crea una oportunidad a futuro donde el ingreso en sí mismo ofrece un colchón potencialmente duradero.

¿Por qué considerar bonos senior y colateralizados como una alternativa prudente al high yield global?

Los bonos senior y colateralizados, especialmente dentro de carteras diversificadas globalmente, potencialmente ofrecen un perfil de retorno ajustado por riesgo atractivo:

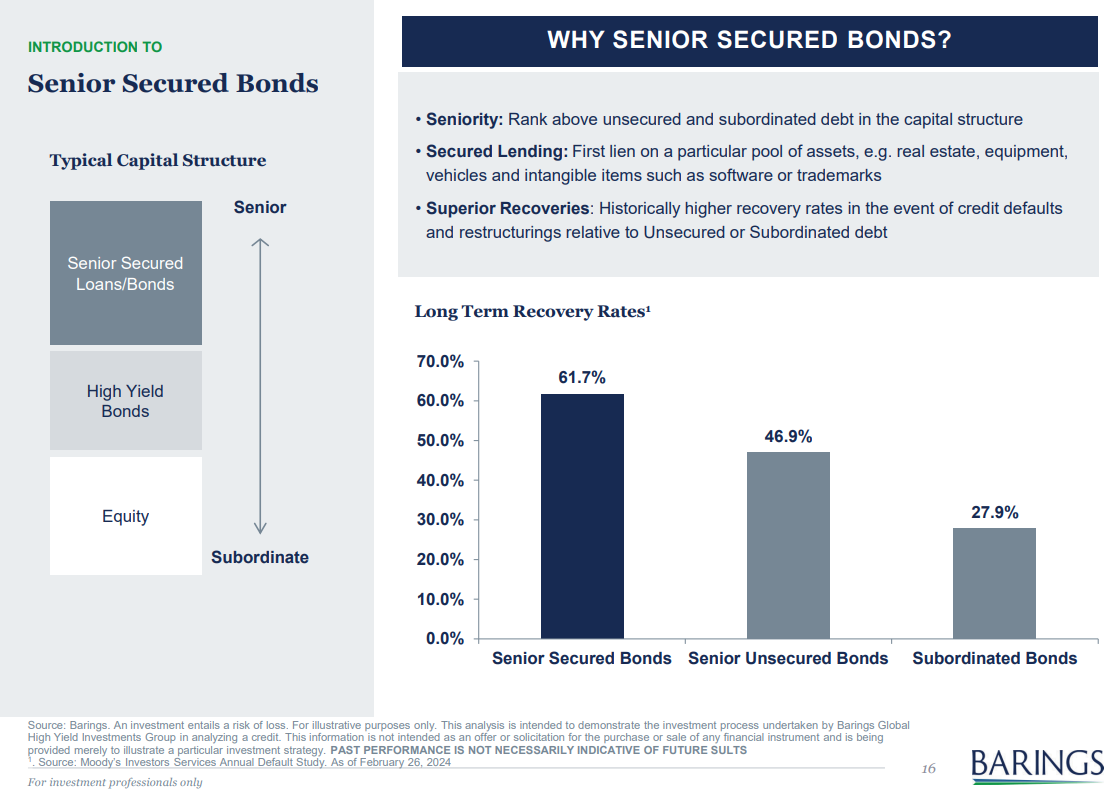

Senior = Prioridad en la estructura de capital: estos bonos tienen prioridad para el reembolso en caso de incumplimiento del emisor.

Colateralizados = Respaldados por colateral: la presencia de colateral potencialmente mejora la recuperación y reduce el riesgo a la baja.

Global = Acceso a un universo de inversión más amplio y diversificado: ayuda a mitigar riesgos específicos por región o sector.

YTW Alto = Mayor potencial de ingreso y retornos totales.

Baja Duración = Menor sensibilidad a las tasas de interés.

A diferencia del high yield “unsecured”, la deuda senior colateralizada presenta una menor pérdida en caso de default históricamente, lo que la convierte en una opción atractiva para inversores que buscan ingresos elevados y retornos totales con mayor protección ante caídas.

Barings Global Senior Secured Bond Fund, un complemento al investment grade y una alternativa de menor volatilidad al high yield

El Barings Global Senior Secured Bond Fund es un fondo único en la industria, diseñado para ofrecer seguridad, diversificación y potencialmente retornos atractivos dentro del mercado de bonos corporativos. Está compuesto exclusivamente por bonos sénior dentro de la estructura de capital del emisor y, a diferencia de muchos otros instrumentos, estos bonos están directamente colateralizados por los activos del emisor a nivel ISIN, en lugar de depender únicamente de la capacidad de pago del emisor. Esta característica puede proporcionar una capa adicional de protección, ya que en escenarios de incumplimiento el colateral podría respaldar mayores tasas de recuperación sobre la inversión.

Además, el Barings Global Senior Secured Bond Fund puede servir como un complemento de mayor rendimiento a cualquier fondo de grado de inversión que esté utilizando actualmente o, alternativamente, como una forma más prudente e históricamente menos volátil de acceder a los mercados de alto rendimiento, prácticamente sin solapamiento.

Para más información sobre esta estrategia, comunicarse a sales@beconim.com.

Tribuna de Frederick Bates, Lucas Martins, Juan Fagotti, managing directors de BECON Investment Management

La firma uruguaya de gestión patrimonial Nobilis está viviendo un cambio de mando y la fórmula que eligieron es la que llamaron un “proceso de transición ordenada”. Así, el economista Salvador Ferrer se incorporó a la compañía como su nuevo CEO, mientras que su capitán actual, Juan Patricio Enright, se mantendrá con un rol de apoyo.

Según informaron a través de un comunicado, Ferrer se integró a la compañía y asumirá la gerencia general en el corto plazo. Por su parte, Enright seguirá ligado a la compañía como asesor externos “dando continuidad al camino recorrido”.

Este nombramiento, detallaron desde la firma, se enmarca en su evolución hacia una “nueva etapa de crecimiento”, siguiendo al salto de 50% en sus activos que ha experimentado desde la fusión de las cinco compañías que le dieron su origen. Fue en 2017 que Pollio Hnos. Sociedad de Bolsa, Comas Corredor de Bolsa, Rospide Corredor de Bolsa, Merfin Sociedad de Bolsa y GAP Consultores unieron fuerzas para crear Nobilis. Actualmente, la compañía cuenta con cerca de 1.500 millones de dólares en activos y más de 4.000 clientes, principalmente uruguayos.

Ferrer trae consigo una nutrida trayectoria de tres décadas en la industria financiera local. Durante 25 años, el economista ocupó puestos gerenciales enCitibank Uruguay y, además, se desempeñó como presidente delBanco República durante cinco años, en un período de transformación para la firma.

“Desde el inicio encontré una visión compartida de futuro y un propósito claro: consolidar una empresa uruguaya, independiente y enfocada en sus clientes, con capacidad de seguir creciendo e innovando. Estoy convencido que Nobilis tiene un camino muy promisorio para sus clientes, colaboradores y accionistas”, señaló Ferrer en la nota de prensa.

Por su parte, Federico Araújo, socio director de Nobilis, calificó la incorporación del economista como “un aporte fundamental para potenciar la estrategia de crecimiento de la firma en un mercado cada vez más competitivo”.

Al mismo tiempo, reconoció el trabajo de Juan Patricio Enright, quien señaló “lideró con éxito el gran desafío de consolidar cinco firmas históricas en una sola organización, sentando las bases para la etapa que ahora comienza”.

¿Quiénes serán las compañías dominantes del futuro? Esta es una de las preguntas que gestores e inversores se plantean sistemáticamente, con mayor o menor fortuna a lo largo del tiempo. Una estrategia enfocada en identificar los valores de hoy que serán los líderes del mañana es el fondo DPAM B Equities NEWGEMS Sustainable, uno de los fondos estandarte de DPAM.

La exposición a la tecnología se encuentra en el corazón de esta estrategia, aunque es necesario indicar que el enfoque de los gestores está en compañías con características muy concretas y, sobre todo, que ofrezcan visibilidad sobre su crecimiento a varios años vista.

Entre los requisitos buscados también figuran que sean compañías punteras y con una posición dominante en su sector; esta labor de stock picking se presenta especialmente fundamental considerando que los expertos de DPAM anticipan que la IA ha traído consigo el inicio de un nuevo superciclo tecnológico, “comparable a la llegada de internet”, en palabras de Víctor Asensi, country head de DPAM para España y Latam. Hablamos con Asensi sobre uno de los fondos estrella de la compañía, actualizando el posicionamiento de cara al último trimestre del año.

Como gestores activos y enfocados en el largo plazo, ¿dónde residen actualmente sus mayores convicciones?

Nuestra mayor convicción es que la innovación seguirá siendo el principal motor de rentabilidad estructural. Apostamos por compañías que lideran siete temáticas globales basadas en megatendencias: nanotecnología, ecología, wellness, Generación Z, e-society, manufacturing 4.0 y seguridad. Entre ellas, la inteligencia artificial ocupa un lugar central: creemos que no es una moda pasajera, sino el inicio de un nuevo superciclo tecnológico comparable a la llegada de internet, el cloud o el móvil.

La tecnología era la principal ponderación en cartera durante el primer trimestre, con un peso cercano al 50%. ¿Han realizado algún cambio en lo que va de año?

La tecnología sigue siendo el corazón de la estrategia (46,9% frente al 26,8% del MSCI World). Sin embargo, hemos hecho ajustes: redujimos exposición en salud y wellness tras cierta pérdida de momentum, y reforzamos posiciones en semiconductores, cloud, ciberseguridad y vehículos eléctricos. En nuestra aproximación distinguimos entre “enablers” (quienes construyen la infraestructura de IA, como fabricantes de chips o proveedores de cloud) y “adopters” (compañías de software, internet o comercio electrónico que amplían su mercado gracias a la IA).

Dentro de la megatendencia de la inteligencia artificial, ¿en qué subsegmentos ven más oportunidades?

Vemos oportunidades en varias capas del ecosistema:

Semiconductores (20–25% de la cartera): fundamentales para el entrenamiento y despliegue de modelos de IA, con líderes como Nvidia o TSMC.

Cloud y SaaS: el crecimiento de ingresos cloud se mantiene en tasas del 20%–25% anual.

GenAI y copilots: hoy ya integrados en los productos de Microsoft, Meta o Adobe.

Aplicaciones concretas: publicidad digital —el caso de uso más rentable hoy—, pero también automóviles autónomos (ya más de ¼ de los trayectos en San Francisco), automatización logística (Amazon tendrá pronto tantos robots como humanos) y descubrimiento de fármacos, donde la IA acelera plazos y reduce costes de forma drástica.

Hoy en día existe incertidumbre en torno a los aranceles y su impacto. ¿Cómo han preparado la cartera para protegerse?

La diversificación geográfica y temática es nuestra primera línea de defensa. Mantenemos 64 compañías de alta calidad, con balances sólidos y exposición global, lo que ayuda a mitigar tensiones comerciales o disrupciones en cadenas de suministro. Además, la IA está ya integrada en los presupuestos corporativos reales: no es un “side bet”, sino el centro de la hoja de ruta de producto de muchas multinacionales, lo que diversifica los riesgos y refuerza la resiliencia del conjunto.

A pesar de los buenos resultados en el primer trimestre, muchas valoraciones de compañías en cartera se contrajeron. ¿Sigue esta tendencia? ¿Cómo se comparan sus compañías con el índice?

La ejecución empresarial ha sido sólida: +14% en ventas y +23% en beneficios en el segundo trimestre. Sin embargo, las valoraciones se han ajustado: el PER a 12 meses está en 25,4 veces, en línea con su media de 5 años y lejos de una burbuja. Frente al MSCI World, nuestras compañías presentan métricas superiores: ROE del 29% frente al 14%, margen neto del 28% frente al 12% y un crecimiento de beneficios del 19% frente al 7%.

Su estrategia estaba en máximos antes del “Liberation Day”, pero todavía muestra caídas en el año. ¿Es un buen punto de entrada?

Sí. Tras el ajuste de este año (-3,8% YTD a cierre de julio), las valoraciones actuales ofrecen un punto de entrada atractivo. Seguimos en los primeros días de la IA, comparable a la fase inicial de internet o los móviles, cuando muchos subestimaban su adopción. Las megatendencias estructurales que impulsan nuestras temáticas permanecen intactas y las compañías presentan fundamentales sólidos. Para un inversor de largo plazo, creemos que este es un momento interesante.

Estamos viendo divergencias en crecimiento, política fiscal y monetaria entre regiones. ¿Cómo las aprovechan?

Las divergencias regionales generan oportunidades de alfa. Hemos incrementado peso en la eurozona y en Asia (especialmente Taiwán y China), a la vez que mantenemos una alta exposición en EE.UU., donde se concentran los líderes globales de IA y Big Tech. Creemos que las empresas dominantes con infraestructuras, datos y talento serán los grandes beneficiarios. Además, nuestras compañías presentan balances muy sólidos: la ratio de deuda neta/ebitda es de 0,2 veces frente a las 1,7 veces del índice, lo que reduce la sensibilidad a variaciones en tipos.

¿Qué horizonte de inversión recomiendan para entrar en esta estrategia?

Un horizonte mínimo de cinco años. La innovación requiere tiempo para desplegar su efecto en ingresos y beneficios. Como dice la Ley de Amara, tendemos a sobreestimar el impacto de una tecnología en el corto plazo y a subestimar en el largo. Nuestra gestión activa y basada en criterios ASG busca precisamente capturar ese valor estructural, con la convicción de que la IA será un motor clave de crecimiento en la próxima década.

Goldman Sachs ha publicado la tercera edición de su informe global Family Office Investment Insights, titulado «Adapting to the Terrain”. El trabajo, realizado por One Goldman Sachs Family Office, ha recogido la opinión de un total de 245 responsables de la toma de decisiones en family offices’de todo el mundo sobre cómo están abordando el complejo panorama inversor actual.

«Los family offices han mostrado una coherencia extraordinaria en su enfoque de inversión, pese a su preocupación por las tensiones geopolíticas y las políticas comerciales proteccionistas. Los resultados de 2025 subrayan hasta qué punto la orientación a largo plazo y la flexibilidad permiten a los grupos familiares gestionar la volatilidad y aprovechar las oportunidades”, apunta Meena Flynn, Co-Head de Global Private Wealth Management y Co-Head de One Goldman Sachs , ante las conclusiones del informe.

Principales conclusiones

El documento muestra que las carteras se mantuvieron en línea con las de 2023, con leves movimientos en las asignaciones de renta variable cotizada (suben del 28 % al 31 %) y ligero descenso de activos alternativos (del 44 % al 42 %). Los aumentos moderados en inversiones en crédito privado, renta fija, inmobiliario e infraestructuras privadas compensaron en parte el ligero descenso en el capital privado. Mientras que a la hora de hablar de riesgos, la geopolítica sigue siendo la principal inquietud. De hecho, el 61% de los encuestados citó los conflictos geopolíticos como el mayor riesgo para la inversión, seguido de la inestabilidad política (39%) y la recesión económica (38%).

Al igual que en 2023, los conflictos geopolíticos siguen siendo el riesgo de inversión más citado, con un 61 % de los encuestados que lo incluyen entre sus tres principales preocupaciones (75 % en APAC) y un 66 % que espera que los riesgos geopolíticos aumenten durante el próximo año. Le siguen la inestabilidad política (39 %) y la recesión económica (38 %), con los aranceles globales muy cerca (35 %). Según el documento, la mayoría considera ahora que los aranceles más altos son la nueva normalidad, con un 77 % que espera un mayor proteccionismo económico y un 70 % que prevé que los tipos arancelarios se mantengan estables o aumenten durante los próximos 12 meses. Aun así, los encuestados consideran en general que los motores fundamentales del crecimiento global y los temas de inversión tradicionales siguen intactos.

Entre las conclusiones destaca que los family offices se muestran dispuestas a distribuir capital. En este sentido, más de un tercio de los encuestados tiene previsto reducir sus saldos de efectivo (actualmente del 12%) e invertir en activos de riesgo. Llama la atención que la mayor parte de las family offices planea aumentar su exposición al capital privado (39%), seguido de la renta variable (38%) y el crédito privado (26%).

Por último, destaca como tendencia que los family offices comienzan a estar más abiertos a invertir en tecnología, en especial en IA. «El 58% espera que sus carteras sobreponderen el sector en los próximos 12 meses. Inversiones generalizadas en inteligencia artificial (IA): El 86 % tiene exposición a la IA, en gran parte a través de acciones cotizadas, aunque muchos señalan preocupaciones en cuanto a la valoración», apunta el informe en sus conclusiones. Además de la IA, se ha detectado un creciente interés por las criptomonedas: el 33 % invierte en criptomonedas frente al 26 % en2023. Un matiz relevante es que la región APAC muestra el mayor interés en futuras inversiones.

Asignación de activos

Los family offices mantienen un fuerte peso en activos de riesgo, con la renta variable pública en 31% y las alternativas en 42% (destacando el capital privado con 21 %). Se observan ligeros aumentos en inmobiliario, infraestructuras y crédito privado, este último en auge por su atractivo rendimiento. La exposición a fondos de cobertura permanece estable, aunque con mayor interés en EMEA y APAC. De cara al futuro, planean mantener la estabilidad general con ajustes selectivos: más asignaciones a capital privado (39 %), renta variable pública (38 %) y crédito privado (26 %), junto a una reducción de efectivo (34 %).

Por otro lado, la innovación emerge como motor central. La mayoría ya invierte en inteligencia artificial y muchos la integran en sus procesos de inversión, con expectativas de que la tecnología gane más peso en las carteras. También crece el interés en activos digitales, especialmente en Asia-Pacífico, así como en los mercados secundarios por su mayor transparencia. Otro ámbito en auge es el deporte, donde un número creciente de family offices busca oportunidades vinculadas tanto a equipos como a medios y contenidos.

La firma global de inversión Carlyle e Invesco han anunciado un acuerdo por el cual Carlyle adquirirá intelliflo, proveedor británico de software de gestión basado en la nube para asesores financieros independientes (IFAs) propiedad de Invesco. Según explica desde la gestora, esta transacción incluye las filiales estadounidenses de intelliflo, entre ellas RedBlack, proveedor de herramientas SaaS de reajuste de carteras, e intelliflo Portfolio, una solución de software de gestión de carteras para asesores financieros registrados (RIAs) en EE.UU..

Sobre los detalles de la operación, la firma explica en su comunicado que el el precio de compra, de hasta 200 millones de dólares, se compone de 135 millones de dólares al cierre y hasta 65 millones adicionales en posibles pagos variables futuros. Como parte de la transacción, las filiales estadounidenses de intelliflo se constituirán como una empresa independiente denominada RedBlack, gestionada por un equipo directivo separado. Esta separación permitirá a ambas compañías atender mejor a sus clientes y mercados actuales. intelliflo se centrará exclusivamente en ofrecer software líder e innovación para los mercados de Reino Unido y Australia, mientras que RedBlack se enfocará en dar servicio a los RIAs y otros asesores financieros en Estados Unidos. Carlyle apoyará la separación de ambas compañías de Invesco y colaborará con sus respectivos equipos directivos para ejecutar sus planes de crecimiento.

La inversión se financiará a través de Carlyle Europe Technology Partners(CETP)V, un fondo de 3.000 millones de euros que invierte en empresas tecnológicas en toda Europa. El equipo de CETP cuenta con amplia experiencia en software financiero, wealthtech y SaaS especializado por sectores, con inversiones recientes en compañías como SER Group, CSS, SurePay y Calastone.

«intelliflo es un proveedor de software fundamental para el ecosistema de gestión patrimonial del Reino Unido, con una base de clientes profundamente fidelizada. Estamos entusiasmados de asociarnos con Nick, Bryan y su equipo para liberar todo el potencial de la empresa y llevarla a una nueva etapa de crecimiento», ha declarado Fernando Chueca, director general del equipo de asesoramiento de inversiones de CETP.

Por su parte, Nick Eatock, CEO y fundador de intelliflo, comentó: «Este es un momento muy emocionante para intelliflo. La inversión de Carlyle refleja su confianza en nuestro negocio, y su amplia experiencia en escalar compañías de software lo convierte en el socio ideal para nuestra próxima fase de crecimiento. Con el apoyo de Carlyle, seguiremos centrados en aportar gran valor a nuestros clientes, con un renovado impulso en la creación de soluciones innovadoras para las necesidades cambiantes de nuestros mercados principales en Reino Unido y Australia».

«Nuestro equipo está altamente motivado por la oportunidad de concentrar toda nuestra energía en el mercado estadounidense como una compañía independiente y ágil. RedBlack tiene una larga trayectoria en ofrecer soluciones de software líderes en el mercado para nuestra base de clientes RIA en EE. UU. Nos entusiasma contar con el respaldo de un socio con la reputación y experiencia de Carlyle, que nos permitirá seguir apoyando de la mejor forma a los asesores financieros», añade Bryan Perryman, CEO de la nueva RedBlack.

«A medida que intelliflo y la recién incorporada RedBlack inician sus próximas fases de crecimiento junto a Carlyle, confiamos en que ambas compañías están bien posicionadas para continuar con su éxito e innovación en el sector de wealthtech. Esperamos seguir colaborando con intelliflo y RedBlack a través de nuestra relación común con clientes asesores patrimoniales», concluye Doug Sharp, director general sénior y responsable de Américas y EMEA en Invesco.

Fundada en 2004 y con sede en Londres, intelliflo ofrece una plataforma de software integral utilizada por más de 30.000 profesionales en unas 2.600 firmas de asesoría, apoyando la gestión de aproximadamente 450.000 millones de libras en activos de clientes. Su plataforma incluye CRM, planificación financiera, incorporación de clientes, flujos de trabajo de cumplimiento normativo y funciones de reporting. Su arquitectura SaaS nativa en la nube e independiente por clientes se integra con más de 120 aplicaciones de terceros. La operación busca reforzar el liderazgo de intelliflo en el Reino Unido y acelerar su crecimiento en Australia.

Eamonn O’Callaghan se ha incorporado a CACEIS como ETF Group Product Manager en CACEIS Irlanda. Cuenta con 25 años de experiencia en el sector de los servicios financieros, la mayor parte de los cuales los ha dedicado a trabajar con emisores de ETFs.

Anteriormente ocupó el cargo de Head of European ETF Product en Brown Brothers Harriman y, antes de eso, trabajó en BNY, HSBC y CITI. O’Callaghan cuenta con un máster en Tecnología de la Información para la Gestión Estratégica.

Los fondos cotizados en bolsa (ETFs) desempeñan un papel importante en el panorama financiero de Irlanda, tanto como centro de domiciliación de ETFs como por vehículos de inversión para particulares e instituciones.

CACEIS administra más de 125.000 millones de euros en activos de ETFs en nombre de sus clientes, proporcionándoles acceso a su experiencia, herramientas y red para ayudarles a implementar ETFs tanto activos como pasivos.

Además de su portal de negociación de última generación con un servicio personalizado para que los participantes autorizados accedan al mercado primario de ETFs, CACEIS ha creado recientemente una línea de negocio dedicada a los ETFs. Esta nueva línea de negocio prestará apoyo a los clientes de fondos cotizados.

BBVA Global Wealth Advisors incorpora a Gastón Guerrero Betanzos a su equipo comercial en San Diego, California, como asesor financiero. Atenderá a clientes de México, de acuerdo al posteo de bienvenida publicado en la página de BBVA GWA de la red de profesionales Linkedin.

“Con sede en San Diego, Gastón aporta más de 23 años de experiencia como ejecutivo senior de gestión de patrimonio financiero global, con un historial comprobado en gestión de patrimonio, desarrollo comercial y soluciones de banca privada para personas de patrimonio neto ultra alto”, dijo la firma en su publicación.

“Su liderazgo, espíritu emprendedor y profundo conocimiento de los mercados nacionales e internacionales lo convierten en una adición invaluable”, agregó. “Estamos increíblemente entusiasmados con la experiencia y la visión que aportará Gastón a medida que continuamos creciendo y logrando resultados de alto impacto para nuestros clientes”, concluyó el posteo.

Guerrero Betanzos tiene una Licenciatura en Gestión Financiera Corporativa de la Universidad de St. Mary y posee las licencias Series 7 y 65 de FINRA. A nivel profesional se desempeñó en IPG (Investment Placement Group), Precise Securities (Division of Horwitz & Associates), Mercantile Capital Advisors, Mercantile Consulting Group y PNC antes de incorporarse a BBVA GWA.

La nueva revista Américasya esta disponible en su versión digital. En este número entrevistamos al CEO de Bolton, Steve Preskenis.

2025 es un año con varios inicios; uno fue el del calendario y otro lo definió Donald Trump en abril con su guerra arancelaria. Los analistas venían recomendando más exposición a Europa y evitar la concentración de los índices. A estas alturas del año, el Barómetro de Carteras de Natixis, que publicamos en esta revista, muestra que el ruido arancelario no pilló desprevenidos a los asesores latinoamericanos y del mercado US offshore.

Más diversificación, gestión activa, mayor exposición a activos alternativos, renta variable flexible y un alejamiento de las estrategias con más concentración en Estados Unidos impulsaron los rendimientos: un 6,81% para la cartera moderada en los seis primeros meses del año y a pesar del ruido arancelario.

Mientras tanto, otro pequeño seísmo sacude al mercado: la bajada del dólar provoca una búsqueda de cobertura y nuevas estrategias, tema que resume uno de nuestros artículos centrales, con la visión de las gestoras internacionales.

Templanza y agilidad, confianza en dos o tres principios rectores de la inversión y saber tomar distancia. Steve Preskenis, nuevo CEO de Bolton, ofrece su primera entrevista a Funds Society, haciendo gala de su perfil continuista, no inmovilista, y presentando a Bolton como una roca para los asesores financieros. Si hubiera que elegir una de sus frases sería: “Siento que, en realidad, cuanto más cambian las cosas, más parecen permanecer iguales”.

Y efectivamente, los artículos de nuestros corresponsales en las Américas muestran un panorama de cambios y continuidad en México, Chile, Argentina o Brasil. Las sanciones del departamento del Tesoro a tres entidades financieras mexicanas acusadas de lavado de activos han sacudido la actualidad, pero como podrán leer en nuestro análisis sobre el tema, desde hace décadas la interconexión entre Estados Unidos y México está marcada por el problema del crimen organizado.

Echamos un vistazo a los avances de la tokenización en Brasil y ahí sí que pasamos a los cambios, al futuro de la digitalización en finanzas, una historia de innovación, de un nuevo léxico que conviene entender.