Según la última encuesta realizada por CrossLedger Capital el 90% de los inversores profesionales busca enfoques innovadores para gestionar los rendimientos de los activos digitales y un 20% quiere innovación con un estricto control del riesgo, mientras que el 68% está explorando la innovación aunque tiene aversión al riesgo. El estudio, realizado con fondos de pensiones, gestores de patrimonios, gestoras, family offices y hedge funds de 13 países, muestra que no sólo se trata de tener acceso a los activos digitales, si no de acercar con cómo abordarlos.

Esta búsqueda de los inversores comienza a estar alineada con las firmas de inversión ya que, según los datos de la cuesta, tan solo un 10% de las firmas -procedentes de EE.UU., Reino Unido, EAU, UE, Brasil, Singapur, Corea del Sur, Suiza y Hong Kong -se mostró escépticas respecto a los activos digitales o prefirieron las estrategias de crédito tradicionales. Ahora bien, un 82% cree que es esencial o importante que las cuestiones operativas sean gestionadas por un socio externo de confianza a la hora de adoptar nuevas soluciones de inversión generadoras de rendimiento.

Otro dato llamativo es que un 83% afirma que la disponibilidad de datos transparentes y referencias independientes es esencial o importante a la hora de considerar una nueva estrategia de inversión. Según muestran las conclusiones de la encuesta la transparencia del activo subyacente y del prestatario se considera lo más importante para la confianza a la hora de asignar a nuevas plataformas o estrategias de inversión, con un 73% que la selecciona, mientras que el 70% señala el cumplimiento integrado y los informes KYC. Alrededor de la mitad (46%) afirma que la auditoría o valoración de los rendimientos por parte de terceros les daría confianza a la hora de invertir.

«Los inversores institucionales están adoptando rápidamente los activos digitales como una clase de activos y ampliando su enfoque en estrategias de rendimiento digital. La gestión de las tenencias de activos digitales y la maximización de los rendimientos todavía pueden ser complejas y desafiantes para los inversores institucionales y los gestores de patrimonio y, claramente, todavía están preocupados por los riesgos, lo que pone de relieve la necesidad de contar con socios externos de confianza», señala Graham Cooke, consejero delegado y fundador de Brava.

En opinión de Fiona King, directora general de CrossLedger Capital, «estamos viendo un número creciente de instituciones tradicionales que buscan activamente alternativas al crédito corporativo. Un fondo de crédito basado en stablecoin está demostrando ser una solución convincente, ya que ofrece una mayor transparencia, una liquidación más rápida y la posibilidad de obtener rendimientos atractivos y no correlacionados».

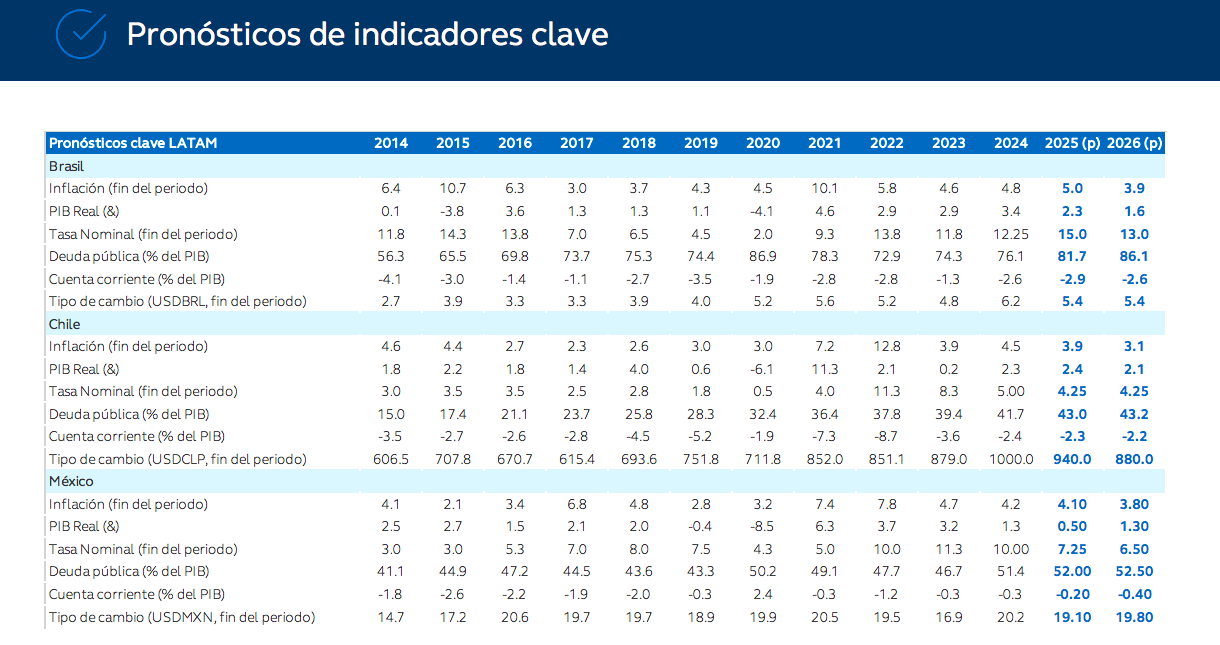

Una de las observaciones más repetidas entre los expertos de las gestoras internacionales es que los países de América Latina están en una posición relativamente ventajosa frente a los riesgos arancelarios en comparación con otras regiones. Sin embargo, según recoge Principal AM en sus perspectivas económicas, esta realidad podría estar cambiando, en especial para Brasil y Chile.

“Aunque el impacto sobre el crecimiento podría ser limitado, las incertidumbres sobre los efectos de los aranceles podrían generar mayor volatilidad en la región, justo en un momento en que las discusiones sobre elecciones locales cobran mayor relevancia. La buena noticia podría estar relacionada con la inflación. Con una actividad económica más lenta, si las monedas se mantienen estables gracias a un dólar más débil (DXY), los anuncios de aranceles podrían tener un efecto desinflacionario en la región”, apuntan.

Brasil: mantener el ritmo

Según la gestora, los datos económicos más recientes confirmaron que el crecimiento se está desacelerando en Brasil. “Aunque el PIB del segundo trimestre sorprendió positivamente al crecer 0,4% trimestral, los detalles subyacentes apuntan a una desaceleración económica más amplia, con un debilitamiento tanto del consumo como de la inversión. Más importante aún, los datos preliminares de julio y agosto sugieren una desaceleración más pronunciada en el tercer trimestre”, comentan.

De cara al futuro, destacan que el panorama de inflación a corto plazo sigue siendo favorable. Por ello, sostienen que el buen comportamiento del tipo de cambio y la fuerte desaceleración de la inflación mayorista apuntan a un sesgo bajista para la inflación en los próximos meses. “Como resultado, las expectativas de inflación para 2025 han seguido disminuyendo en las últimas semanas, mientras que las expectativas a largo plazo permanecen desancladas. En este escenario, aumentan las probabilidades de que el Banco Central inicie el ciclo de relajación monetaria en los próximos meses. A pesar de la necesidad de mantener restricciones monetarias elevadas, la desaceleración de la actividad y el comportamiento de la inflación permiten cierto margen para un alivio inicial. Ajustamos nuestra proyección para el inicio de recortes de tasas al primer trimestre de 2026, con una tasa terminal de 13% al cierre del año”, añaden.

Chile: contracción por factores temporales

En el caso de Chile, el informe de Principal AM destaca que la actividad económica creció 1,8% interanual en julio, ligeramente por debajo de la expectativa mediana del mercado de 1,9%, marcando la expansión más débil desde febrero. Por su parte, en agosto, la inflación registró una variación mensual de 0,0%, sorprendiendo a la baja en relación con las expectativas. Como resultado, la inflación general bajó de 4,3% en julio a 4% interanual, acumulando 2,9% en lo que va de 2025

“La actividad avanzó 1% respecto al mes anterior y 2,3% en comparación anual, lo que refleja cierta resiliencia, pero también señales de desaceleración. La caída en el sector minero fue uno de los principales factores detrás del resultado; sin embargo, gran parte de esta contracción está vinculada a factores temporales, como los efectos de los aranceles internacionales y el accidente en la mina El Teniente, lo que sugiere que la recuperación en el sector podría tardar más, aunque las perspectivas a mediano plazo siguen siendo favorables”, explica.

Según la visión de la gestora para Chile, aunque la inflación general sigue encaminada a converger al objetivo de 3% para el tercer trimestre de 2026, “el proceso será más lento y dependerá de la evolución de la demanda interna y los costos laborales, dejando la política monetaria en una postura neutral y dependiente de los datos en los próximos meses”.

México: continúa la expansión

Por último, en el caso de México, la gestora destaca en sus perspectivas que la estimación final del PIB del segundo trimestre de 2025 confirmó que la economía se expandió por segundo trimestre consecutivo, con un crecimiento de 0,6% trimestral (ajustado por estacionalidad) y 1,2% interanual (ajustado). “Aunque ligeramente por debajo de la estimación preliminar (0,7% trimestral), el resultado aún apunta a una transición más sólida hacia la segunda mitad del año. El crecimiento del PIB en el segundo trimestre fue impulsado principalmente por dinámicas heterogéneas dentro del sector servicios, respaldadas por salarios reales e ingresos familiares estables. El crecimiento acumulado en lo que va del año se ubica en 0,9% para el primer semestre de 2025, lo que sugiere que la economía ha logrado evitar una contracción leve a pesar de los persistentes desafíos”, apunta el informe de la gestora.

Sobre la inflación, el documento señala que el repunte experimentado en agosto se debió a “efectos base”. Observa que la inflación en servicios sigue elevada, reflejando una actividad terciaria resiliente, mientras que los precios de mercancías aún enfrentan presiones cíclicas y de cadenas de suministro, como lo sugieren las encuestas empresariales recientes.

“De cara al futuro, si la inflación general y subyacente se mantienen cerca de los niveles actuales, es probable que continúe el ciclo de relajación, especialmente considerando que la desaceleración del mercado laboral en EE.UU. le da margen a la Fed para retomar sus propios recortes”, concluye el documento.

Consideramos que 2025 será un año con dos fases distintas. Tras el impacto inicial del “Día de la Liberación”, los mercados están asimilando una nueva realidad caracterizada por una menor visibilidad política y económica. Este contexto en constante cambio exige cautela, pero también abre la puerta a oportunidades para los inversores con posiciones activas.

El crecimiento se está ralentizando por debajo de la tendencia, de manera uniforme en todas las regiones. Está surgiendo un nuevo marco geopolítico y económico, ya que el anterior modelo global, basado en los persistentes desequilibrios externos de Estados Unidos, ha llegado efectivamente a su fin. Temas como la soberanía europea, que se extiende desde la defensa a otras industrias estratégicas, pueden ofrecer oportunidades en este nuevo panorama.

La diversificación será esencial, incluso en un conjunto más amplio de activos. A medida que los países aplican políticas monetarias y fiscales cada vez más divergentes, el panorama de la inversión mundial se fragmenta cada vez más. Los rendimientos han evolucionado a ritmos diferentes en todo el mundo, lo que subraya la necesidad de diversificar las carteras de bonos.

En EE.UU., es probable que la inflación se acelere de nuevo, en parte debido a los aranceles. En otros lugares, el menor crecimiento debería mantener la inflación moderada. Si la Reserva Federal (Fed) empieza a reducir los tipos, y los mercados perciben que lo hace por motivos políticos más que por la evolución real de la inflación, eso podría generar preocupación o alerta entre los inversores.

Aunque el resto del año pueda traer algunos retos, no parece que la situación vaya a empeorar. Solo noticias realmente negativas harían que los mercados se volvieran más cautelosos, con los inversores buscando proteger sus posiciones en lugar de asumir riesgos. Aun así, con una economía global más débil, los inversores deberían mantener sus carteras flexibles y pensar en incluir algo de exposición al índice de volatilidad para seguir activos y atentos.

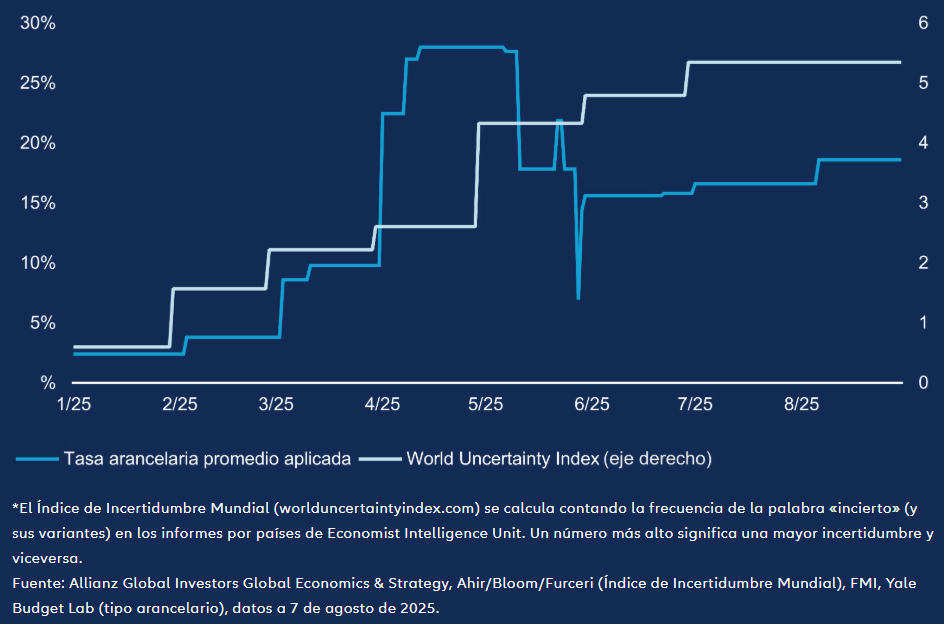

Incertidumbre persistente tras los aranceles

La política arancelaria de EE. UU. ha sido una fuente clave de incertidumbre este año. Pero, aunque los niveles arancelarios han bajado desde su máximo, el World Uncertainty Index* se mantiene en un nivel alto a corto plazo, como se muestra en el gráfico, lo que sugiere que el legado de los aranceles es una economía mundial menos predecible. Aunque esto pueda suponer un reto para el comercio mundial, un entorno con menor visibilidad económica puede ofrecer oportunidades interesantes para los gestores de activos.

Tribuna firmada por Christian Schulz, economista jefe de Allianz Global Investors

En algunos países, como Estados Unidos, cuentan con gran popularidad los planes de pensiones definidos. Estos planes prometen una pensión mensual específica al jubilarse. El plan puede indicar esta prestación como un importe exacto en dólares, como 3.000 dólares al mes al jubilarse. O, más comúnmente, puede calcular la prestación mediante una fórmula que considera factores como el salario y la antigüedad; por ejemplo, el 1,5 % del salario promedio de los últimos cinco años de trabajo, por cada año de antigüedad en la empresa.

Sin embargo, es de gran importancia considerar, que el aumento de los precios, puede erosionar rápidamente el valor de una pensión. Incluso una tasa de inflación moderada puede afectar significativamente al poder adquisitivo a lo largo del tiempo, si la prestación por jubilación no incluye COLA (Cost Of Living Adjustment).

Es decir, el término COLA, hace referencia a un cambio en la prestación por jubilación para compensar la inflación. Los COLA son muy importantes, porque ayudan a garantizar que el poder adquisitivo de los jubilados se mantenga, sin importar cuánto tiempo vivan, ni la rapidez en el alza de los precios, por lo que brindan una protección importante a los jubilados. No obstante, tienen un coste, que debe ser gestionado adecuadamente.

Tras un largo periodo con inflaciones controladas en la mayor parte de los países desarrollados, el año 2022, marcó el año del retorno de la inflación. Si bien las cifras de inflación han disminuido desde entonces, permanecen en algunos países por encima del objetivo del 2 % de los Bancos Centrales y pueden volver a repuntar en el futuro, como ocurrió por ejemplo en la década de los 70. Esto exige una precaución adicional en el manejo de los planes de pensiones con COLA´s, requiriéndose invertir en mayor medida en activos que ofrezcan buenas rentabilidades en entornos inflacionarios.

Aumento de la correlación entre las acciones y bonos

La correlación entre acciones y bonos fue persistentemente negativa entre los años 2000 y 2021. Esta correlación negativa permitió que las acciones y los bonos ofrecieran una diversificación mutua, muy elevada. Sin embargo, desde 2022, esta correlación ha comenzado a ser positiva, algo que ya ha ocurrido en el pasado. Una continuidad en la correlación positiva entre acciones y bonos, y la disminución de la diversificación complementaria entra ambas clases de activo que esto implica, debe conducir a los gestores de planes de pensiones, a revaluar su asignación de activos y la gestión del riesgo de los planes.

Lamentablemente no hay un único dato o política macroeconómica que determine el signo de la correlación entre acciones y bonos, por sí sólo. Por lo tanto, evaluar los riesgos de un cambio de régimen, requiere prestar atención a diferentes métricas financieras y políticas monetarias y fiscales.

La volatilidad de los rendimientos de los bonos ha sido de dos a tres veces mayor durante periodos de correlación positiva que durante los regímenes de correlación negativa. Los períodos con tipos de interés más altos y volátiles se asocian con una correlación positiva entre acciones y bonos, mientras que los períodos con tasas más bajas y estables se asocian con una correlación negativa. Si bien no existe un «número mágico», históricamente cuando los rendimientos de los bonos superan el 5% es cuando los precios de las acciones suelen corregir, incrementándose la correlación.

Suponiendo que los flujos de caja de las acciones se ven afectados en gran medida por el crecimiento económico, si el crecimiento económico y los tipos de interés tienden a fluctuar conjuntamente (covt (∆c,∆i) > 0), la correlación entre acciones y bonos tenderá a ser negativa, ya que solo los precios de las acciones se benefician de mayores flujos de caja, mientras que tanto los precios de las acciones como los de los bonos se ven afectados por tipos de interés más elevados. Por el contrario, si el crecimiento económico y los tipos de interés se mueven en direcciones opuestas, la correlación entre acciones y bonos tiende a ser positiva.

Covarianza de la prima de riesgo: En condiciones económicas difíciles, los inversores pueden esperar que los flujos de caja de las acciones disminuyan, pero que los de los bonos se mantengan estables, lo que aumenta la prima de riesgo de las acciones en relación con los bonos. Si los inversores se volvieran menos reacios al riesgo, se esperaría que ambas primas de riesgo (y la diferencia entre ellas) disminuyeran. Las primas de riesgo que se mueven en la misma dirección (covt(∆ERP,∆BRP) > 0) respaldan una correlación positiva entre acciones y bonos, mientras que las primas de riesgo que se mueven en direcciones opuestas (covt(∆ERP,∆BRP) < 0) respaldan una correlación negativa.

La política monetaria basada en reglas favorece una correlación negativa entre acciones y bonos. Por ejemplo, subir los tipos de interés cuando la economía crece, covt(∆c,∆i) > 0 (para combatir la inflación emergente). En cambio, la política monetaria discrecional, por ejemplo, una subida importante de los tipos de interés que frena el crecimiento económico para impulsar el dólar, genera una correlación negativa entre el crecimiento económico y los tipos de interés, covt(∆c,∆i) < 0, y una correlación positiva entre acciones y bonos.

Una política fiscal expansiva puede reducir el ahorro neto, impulsar al alza los tipos de interés y desplazar la inversión privada, restringiendo así el stock de capital y limitando el crecimiento a largo plazo. Asimismo, el aumento del ratio deuda/PIB puede generar presiones al alza sobre los tipos de interés y a la baja sobre el crecimiento (covt(∆c,∆i)<0), lo que favorece una correlación positiva entre acciones y bonos.

En teoría, la coordinación de la política monetaria y fiscal contribuye a mantener una correlación positiva entre acciones y bonos a medida que aumenta el crecimiento y bajan los tipos de interés (covt(∆c,∆i)<0), de forma similar a la política monetaria discrecional. Si la coordinación de políticas se considera permanente, la inflación y las expectativas inflacionarias podrían acelerarse, lo que generaría tipos de interés más elevados y volátiles, un menor crecimiento y primas de riesgo en aumento. Dicho entorno favorecería una correlación positiva entre acciones y bonos, debido a una volatilidad de tipos de interés elevada y una cov(∆c,∆i) negativa.

Cuando la inflación es baja, las correlaciones entre acciones y bonos tienden a ser negativas.

Aumento de la diversificación y de la protección inflacionaria aumentando la inversión en Oro y otros activos alternativos

Según hemos resaltado, un repunte de la inflación supone un incremento en los pagos de pensiones por COLA´s y favorece un aumento de la correlación entre acciones y bonos. Si un gestor, espera inflación elevada en el futuro, puede ser una buena estrategia incrementar las inversiones de commodities en los planes de pensiones.

El oro puede ser una muy buena alternativa, a pesar del reciente incremento de su precio, podemos estar viviendo el inicio de un mercado alcista que se prolongue mucho más. A su vez las mineras de oro ofrecen actualmente un rendimiento de flujo de caja libre superior al de las acciones estadounidenses, y el flujo de caja por acción proyectado para 2026 se acerca a máximos históricos, una métrica que históricamente ha mantenido una fuerte correlación con las rentabilidades de las acciones del sector minero.

Sin duda el entorno actual es muy complejo y exige una gestión más dinámica y profesional de los planes de pensiones definidos, diversificando las inversiones en bonos y acciones, con otros activos alternativos.

Artículo escrito porEduardo Vallez Fernández, CFA, miembro del Comité Asset Owners de CFA Society Spain y Executive director en MdF Family Partners.

DWS ha anunciado la apertura de una oficina en el centro financiero internacional de Abu Dhabi (ADGM, por sus siglas en inglés), para fortalecer su presencia en Oriente Medio, tras haber obtenido el Permiso de Servicios Financieros (FSP), por parte la Autoridad Reguladora de Servicios Financieros (FSRA), lo que le permitirá operar como una empresa regulada de Categoría 4.

Este hito permite a DWS, que cuenta con más de un 1 billón de euros en activos totales bajo gestión (a cierre de 30 de junio de 2025), consolidar su presencia regional bajo el marco regulatorio progresivo del centro financiero de Abu Dhabi con el apoyo total de la Oficina de Inversión (ADIO), marcando así un avance significativo para ofrecer soluciones de inversión completas en Oriente Medio. “Oriente Medio es una zona estratégica de crecimiento para DWS, ya que buscamos aprovechar nuestra posición como puerta de entrada a Europa, conectando clientes, mercados y oportunidades a través de fronteras en una región que mira hacia el futuro y es altamente sofisticada”, detaca Stefan Hoops, CEO de DWS.

Desde la gestora explican que Abu Dhabi es una ubicación clave dentro de una región que se ha consolidado como un centro global de finanzas, innovación e inversión. A partir de ahora, Joe Kiwan se trasladará de París a Abu Dhabi para desempeñar el cargo como director ejecutivo senior de la sucursal de DWS en la zona financiera de Abu Dhabi (ADGM). Continuará en su rol actual como jefe de cobertura para Oriente Medio y África, centrado en la estrategia regional, las relaciones con clientes y las asociaciones estratégicas.

A raíz de este anuncio, Arvind Ramamurthy, director de Desarrollo de Mercado de ADGM, ha declarado: “Felicitamos a DWS, uno de los principales gestores de activos del mundo, por haber obtenido su FSP de la FSRA de Abu Dhabi. Este hito refleja la ambición de la empresa y la solidez del marco regulatorio progresivo e internacionalmente reconocido de ADGM. Como centro financiero internacional líder, ADGM ofrece a los gestores de activos un ecosistema dinámico con acceso a inversores globales, estructuras innovadoras y una comunidad colaborativa que fomenta el crecimiento sostenible. Nos complace dar la bienvenida a DWS a nuestro ecosistema dinámico y estamos seguros de que harán una valiosa contribución al continuo desarrollo y diversificación del sector de gestión de activos en Abu Dhabi”.

“El establecimiento de una oficina de DWS en la región MENA en Abu Dhabi subraya el papel duradero del emirato como centro predominante de capital y conectividad. Nos enorgullece haber apoyado a DWS en su entrada a la región, en línea con nuestro compromiso de fomentar el crecimiento de instituciones de clase mundial dentro del dinámico panorama financiero de Abu Dhabi”, ha añadido Khalifa Al Mahmoud, director Interino de Atracción de Inversores en ADIO.

El canal de broker dealer’s independientes (IBD, por sus siglas en inglés) ha experimentado la mayor consolidación en los últimos tres años, aumentando significativamente la escala y capacidades de las firmas más grandes, según el informe de la consultora Cerulli – U.S. Broker/Dealer Marketplace 2025.

El canal tuvo un crecimiento de más del 21% de los activos gestionados por asesores, superando a los de los broker dealer’s cautivos (captive B/Ds) y a los asesores de inversiones registrados (RIAs).

Impulsado por la consolidación de la industria, el canal IBD ahora controla casi una quinta parte de la fuerza laboral de asesores financieros y un 16% del total de activos de la industria.

La mayor escala de los IBD más grandes genera mayores oportunidades de crecimiento inorgánico total, lo que ha contribuido a impulsar el crecimiento del canal.

“Los activos y asesores se han concentrado cada vez más en manos de los IBDs más grandes”, señaló Michael Rose, director de Wealth Management de Cerulli. “Las cinco firmas B/D más grandes controlan más del 80% de todos los activos del canal B/D”, agregó.

Como resultado, la dinámica competitiva del mercado ha cambiado considerablemente. El número total de IBDs en operación ha disminuido en más de un tercio durante la última década, reduciéndose de 124 a fines de 2014 a 79.

“Creemos que los IBDs de nivel medio podrían tener dificultades para igualar las capacidades de plataforma y los recursos que ofrecen las firmas más grandes, especialmente con las inversiones en plataformas y soporte de oficina central que los grandes pueden proporcionar”, indicó Rose.

La investigación de la consultora internacional dice que los asesores se sienten atraídos por los modelos de afiliación independiente (incluidos IBDs y RIAs) debido al mayor pago (91%), la posibilidad de construir valor financiero en un negocio independiente (75%) y una mayor autonomía (73%).

Si los IBDs de nivel medio se mantienen ágiles y enfocados en sus propuestas de valor únicas, e invierten para fortalecerlas, la consultora considera que aún existe un lugar en el mercado para firmas de este tamaño, aunque el entorno competitivo se está volviendo más exigente.

“Muchos asesores IBD prefieren culturas más pequeñas y boutique, y la posibilidad de tener una línea directa con los principales responsables de la toma de decisiones”, concluyó.

BNY Investments tiene la receta perfecta para que sus clientes internacionales naveguen por el entorno actual, minimizando riesgos y aprovechando cada oportunidad a nivel global. Según le dijo a Funds Society en una entrevista exclusiva Ralph Elder, Managing Director de la gestora para Iberia y Latam, con el final de la “era anormal del free money”, la diversificación, el enfoque fundamental y la gestión activa son cruciales en el armado de una cartera de inversión, dado que el contexto actual incluye riesgos geopolíticos, es más inflacionario y tiene episodios recurrentes de volatilidad.

“En este entorno, la diversificación ayuda mucho, sobre todo en Estados Unidos, donde el mercado está muy concentrado y sigue subiendo; parece que le da igual lo que pasa o deja de pasar. El mercado está en modo ‘pricing to perfection’ y es muy difícil infraponderar EE.UU.; hacerlo implica un riesgo para el cliente y además el riesgo reputacional sería demasiado grande”, admitió.

Según su visión, la música continúa sonando y el mercado sigue bailando -en alusión a la célebre frase de Charles “Chuck” Prince, ex CEO de Citigroup, que la utilizó antes del advenimiento de la crisis subprime-. “El mercado sigue al alza, marca máximos históricos, pero crea también mucha volatilidad, y ésta se va a incrementar porque hay un panorama geopolítico tenso”, describió. Para hacer frente a este contexto, la gestora tiene el fondo BNY Mellon Us Equity Income Fund, con exposición a sectores defensivos que pagan dividendos.

La gestora forma parte de BNY Investments, un banco con más de 240 años de historia, creado por uno de los “padres fundadores” de Estados Unidos, Alexander Hamilton, y por cuyas puertas pasa alrededor del 20% de las inversiones a nivel mundial.

Respecto a Europa, Elder aseguró que “hay argumentos que indican que puede sorprender al alza en 2026/2027. Europa ya bajó más tasas que EE.UU., sus indicadores económicos mejoran, hay un descuento del 30-40% de valor en ese mercado y las temáticas son diferentes: el continente es fuerte en utilities, infraestructura, bancos”, enumeró. La gestora ofrece a sus clientes el BNY Mellon Small Cap Euroland Fund para aprovechar este momento.

Dentro de la receta de BNY Investments destaca también el BNY Mellon Global Short-Dated High Yield Bond Fund, un fondo global dinámico con exposición a renta fija con calificaciones BB y B, es decir, a crédito de “empresas que bajaron sus niveles de apalancamiento gracias al periodo de tasas cero y también incrementaron su cobertura de intereses, y por ende son más sólidas. Además, al ser cortas las duraciones, el fondo tiene menos exposición a las tasas de interés”, explicó.

Mejor escuchar a Powell y no al mercado

Nacido en Escocia, Elder estudió Filología en la Universidad de Liverpool y se enamoró de España y su cultura; vive en Madrid hace más de 20 años. “Uno no debería preguntarse si se terminó la era de los intereses cero o negativos; debería preguntarse por qué duró tanto el período de ‘free money’, que pasó de ser temporal a estructural”, reflexion en la charla. Durante esa época, no había volatilidad ni dispersión, “todo subía, no importaban los fundamentales», y por eso ganaron terreno las inversiones pasivas. Sin embargo, el entorno actual es diferente y complejo; por ende, tienen más sentido la selección cuidadosa de activos y la gestión activa, siempre teniendo en cuenta el perfil de riesgo y el horizonte de inversión del cliente.

Según Ralph Elder, el mercado no está escuchando bien a Jerome Powell. “Ahora mismo, la Fed está mirando de cerca los datos de empleo, que flaquean, y hay que ver dos cosas: el suministro y la demanda”, explicó.

Elder estima que la población activa que busca trabajo se ha reducido desde la era Biden, ya que la inmigración ha bajado a la mitad. A esto se suman las deportaciones que lleva a cabo la administración Trump. Además, la gente no está buscando cambiar de empleo y las empresas no despiden pero tampoco hacen nuevas contrataciones. “Esto todavía no es un problema”, evaluó.

Sin embargo, Elder cree que solo se vio el 30% del efecto de las tarifas aduaneras sobre la inflación y el empleo. “Creemos que hay alrededor de un 18% por venir, y que el crecimiento económico se va a debilitar, pero hasta un punto de un slowdown, no habrá una recesión”, señaló a Funds Society el Managing Director para Iberia y Latam de BNY Investments.

“Creemos que Powell ve esta realidad -continuó-, pero el mercado interpreta otra cosa: descuenta cinco o seis bajadas de tasas. Creemos que es demasiado agresivo mirando los datos; las cifras no reflejan esas bajas. Entonces, la clave es no hacer tanto foco en lo que dice el mercado. Seis bajadas de tasas sería recesivo para la economía, y no es lo que vemos en los datos. Este año estimamos que habrá dos bajadas de tasas más”.

Visión global de emergentes

La gestora tiene una visión global de los mercados emergentes con cualidades en común, pero estudia caso por caso, país por país, a la hora de invertir. “Vemos a Latam dentro de un contexto diversificado y teniendo en cuenta que los mercados emergentes conforman un conjunto heterogéneo de países que suelen tener cosas en común por los ciclos de la economía y la debilidad del dólar. Sin embargo, en nuestro enfoque es primordial la situación geopolítica, porque si hay ruido o riesgo de país se produce un efecto contagio y entonces no invertimos en ese crédito”, desglosó.

En este momento, BNY Investments es positivo respecto a China por los estímulos que pueden venir para áreas de IA y tecnología; le gustan también otros países asiáticos y la India, por el crecimiento de su clase media. “Son cambios estructurales a nivel demográfico que nos ayudan a buscar ideas”, señaló.

De México, miran especialmente a las empresas más favorecidas por el nearshoring; de Argentina monitorean el ruido político por la cercanía de las elecciones de medio término pero encuentran oportunidades en los bonos en dólares, que ofrecen rentabilidades del 15%; en Chile, interesa la exposición a materias primas, “pero siempre dentro del contexto, evaluando el efecto de la geopolítica sobre los activos de nuestras carteras, viendo si es coherente la política monetaria y con una mirada fundamental”, aclaró.

Dentro del continente americano, la gestora ve un brillo especial en Brasil. “Es el mercado más barato de Latam ahora mismo; lo que hay ahí es mucho ‘deep value’, es un país con muy buenas empresas y con mucho potencial. Y estamos viendo mucho interés de clientes argentinos en el mercado de Brasil por el trade electoral”, indicó Elder. La gestora tiene el único fondo activo de acciones offshore de Brasil, el BNY Mellon Brazil Equity Fund, un fondo de convicción que invierte en unas 30 empresas seleccionadas del índice Bovespa.

En su última reunión, correspondiente al mes de septiembre, la Comisión Clasificadora de Riesgo (CCR), entidad a cargo de determinar en qué instrumentos pueden invertir los fondos de pensiones chilenos, le dio luz verde a una batería de ETFs, ampliando las opciones de vehículos cotizados en bolsa de las AFP. Además, se aprobaron un fondo mutuo domiciliado en el extranjero de Bci y las inversiones con tres gestoras extrajeras de alternativos.

Seis de los ETFs aprobados cotizan en EE.UU. Se trata del fondo U.S. Equity Research ETF, de T. Rowe Price; dos vehículos de Wisdom Tree, llamados U.S. Quality Growth Fund y U.S. Value Fund; y tres estrategias de Vanguard: Core Bond ETF, Core-Plus Bond ETF y U.S. Minimum Volatility ETF.

La CCR también entregó su visto bueno a cuatro vehículos indexados de Xtrackers, domiciliados en Luxemburgo. Estas son las estrategias de deuda corporativa EUR Corporate Bond Short Duration SRI PAB UCITS ETF, EUR Corporate Bond SRI PAB UCITS ETF, EUR High Yield Corporate Bond UCITS ETF y J.P. Morgan USD Emerging Markets Bond UCITS ETF.

Con esto las AFPs tienen la opción de complementar sus carteras de activos con estos vehículos, reforzando la ya robusta apuesta de los fondos de pensiones chilenos por fondos cotizados en bolsa.

Según cifras de la Superintendencia de Pensiones al cierre de agosto, el sistema gestionaba 31.849 millones de dólares en títulos representativos de índices accionarios, lo que representa un 27,9% de la cartera internacional. En el caso de los bonos, la tenencia es más modesta, con 467 millones de dólares en títulos representativos de índices de renta fija, equivalente a un 0,4% de las inversiones extranjeras.

En el caso de las cuotas de fondos mutuos extranjeros, la reunión de septiembre de la CCR trajo una sola aprobación: el Latin American Equity Fund, un fondo accionario gestionado por la SICAV de la firma financiera chilena Bci y domiciliado en Luxemburgo.

Inversiones alternativas

Fuera del reino de las inversiones líquidas, la Comisión dio luz verde a las estrategias de inversión y operaciones de co-inversión a tres firmas internacionales, llamadas CapVest, Inflexion Private Equity Partners y WindRose Health Investors. En el caso de las tres, la aprobación involucra sólo las inversiones en capital privado.

CapVest, fundada en 1999 y con oficinas en Londres, Nueva York y Dublín, apuesta a invertir en “industrias altamente resilientes”. Su estilo de inversión involucra adquirir participaciones controladoras y apostar por un número pequeño de compañías de portafolio. En términos de sectores, el alcance es variado, incluyendo empresas de SaaS, alimentos y salud.

Inflexion, por su parte, cuenta con nueve ubicaciones globales y una cartera de 16.000 millones de libras esterlinas (unos 21.560 millones de dólares), con más de 25 años de track record. El fuerte de la firma es el espacio mid-market europeo, con tres grandes líneas de inversión: Buyout, Partnership Capital y Enterprise.

La triada la completa WindRose, que –como delinea su nombre– está dedicada a la inversión en el sector de cuidado de la salud. El foco, según consigna su portal institucional, está en compañías que “se están encargando de las necesidades más urgentes de la salud con innovación”.

Con el inicio de octubre todo indica que está por definirse la situación de CI Banco, Intercam y Vector Casa de Bolsa, entidades financieras mexicanas acusadas el pasado 25 de junio por el Departamento del Tesoro de Estados Unidos de permitir operaciones de lavado de dinero, y amenazadas con ser desconectadas del sistema financiero de ese país. Amenaza que, después de dos prórrogas, tendría su plazo fatal el próximo día 20.

Vector Casa de Bolsa, firma que prácticamente había reducido a nada su comunicación corporativa tras el escándalo, anunció este miércoles la transferencia ordenada de sus activos a Finamex Casa de Bolsa, incluyendo su gestora de fondos de inversión (Vector Fondos). La noticia es llamativa no solo por el negocio que representa, sino porque se trataba de la única institución financiera de las tres acusadas que no había registrado movimiento alguno relacionado con sus activos.

La casa de bolsa aclaró que la transferencia no se trata de una fusión ni de una adquisición de la licencia ni de la sociedad anónima de Vector, sino exclusivamente de una transferencia de cartera y activos de clientes.

“Tras un riguroso y responsable proceso de análisis, Vector determinó que la mejor alternativa era llevar a cabo una transferencia ordenada de sus activos a Finamex Casa de Bolsa, una institución con más de cinco décadas de trayectoria, reconocida por su solvencia, profesionalismo y compromiso con el desarrollo financiero de México”, explicó la institución en un comunicado.

Vector resaltó que, con esta operación, las inversiones y activos de los clientes permanecen íntegros y debidamente respaldados, bajo los mecanismos de custodia y supervisión establecidos por la regulación mexicana, y custodiados por el Instituto para el Depósito de Valores (Indeval), lo que asegura su resguardo y disponibilidad conforme a las disposiciones legales aplicables.

De acuerdo con Vector, los promotores y asesores que actualmente están atendiendo a los clientes en esa entidad se integrarán a Finamex, por lo que podrán contar con la misma calidad, cercanía y esmero. La operación está sujeta a la obtención de las autorizaciones regulatorias correspondientes.

El comprador del negocio

“Finamex adquirirá, a través de su sociedad operadora de fondos de inversión o cualquier otra afiliada que designe, las acciones representativas del capital social fijo de las que es titular Vector Fondos, S.A. de C.V. en 21 fondos de inversión”, puntualizó la entidad en un breve comunicado.

Finamex fue fundada originalmente como Valores Finamex, S.A. de C.V. en 1974. Fue en el año 1992 cuando se constituye la entidad actual, Casa de Bolsa Finamex, S.A.B. de C.V. En 2024, Finamex operó un volumen de 1,48 billones de pesos mexicanos (alrededor de 74.000 millones de dólares) en el mercado de capitales, lo que la consolidó como líder en importe operado ese año, con un incremento de 360.000 millones de pesos (18.000 millones de dólares), respecto al año anterior.

Con la noticia, Vector Casa de Bolsa se suma a las instituciones bancarias CI Banco e Intercam, que han desmantelado parte de sus negocios, lo que incrementa la expectativa del mercado en el sentido de que las tres están heridas de muerte y poco futuro tienen incluso si logran sortear las sanciones del Tesoro estadounidense, la acusación por sí sola fue devastadora para sus operaciones y casi mortal en un factor esencial en cualquier parte del mundo para una institución financiera: la confianza.

En julio de 2025, unos días después del anuncio del Departamento del Tesoro, la Secretaría de Hacienda y Crédito Público determinó transferir “temporalmente” el negocio fiduciario de CI Banco e Intercam a otros bancos, como una media preventiva, esa temporalidad parece que será definitiva. Pero, ¿qué tan grande era este negocio para los bancos?

Impacto en el negocio de fideicomisos

El negocio fiduciario del sistema bancario mexicano –fideicomisos administrados por bancos– se estimaba al cierre del primer trimestre del año en 11 billones de pesos (alrededor de 594.600 millones de dólares).

En el mercado fiduciario de México CI Banco era la institución dominante con una participación aproximada del 26% del mercado, lo que equivale a un monto de casi 3 billones de pesos (162.162 millones de dólares).

Intercam, por su parte, tenía una participación mucho menor, alrededor de 67.941 millones de pesos (alrededor de 3.672,48 millones de dólares) bajo administración fiduciaria, lo que corresponde al 1% del total del mercado.

En un reporte de HR Ratings se menciona que, al cierre del año pasado, el negocio fiduciario representaba prácticamente 10% de los ingresos totales de CI Banco, mientras que no había estimaciones sobre los ingresos de Intercam ligados a su negocio fiduciario.

Pero, los fideicomisos no lo son todo. El daño reputacional es incalculable y no tanto por la salida de recursos producto de la cancelación de cuentas de los clientes en estos bancos, sino porque recuperar la confianza será una tarea de muchos años en caso de que mantengan sus operaciones, si logran sortear el siguiente plazo fatal del Departamento del Tesoro.

Caída en las operaciones

Según cifras de la Comisión Nacional Bancaria y de Valores (CNBV), en junio, tras los señalamientos de FinCEN y el Departamento del Tesoro estadounidense, CI Banco e Intercam registraron una salida conjunta de 16.132 millones de pesos en depósitos de sus clientes (872 millones de dólares).

Solo en el caso de CI Banco sus depósitos cayeron de 50.948 millones de pesos a 38,175 millones (de 2.753,95 a 2.063,51 millones de dólares), lo que implica una caída de 12.773 millones de pesos (690,43 millones de dólares). Es decir, una caída de 25,33% en un solo mes.

El caso de Intercam no es distinto, aunque debido a su tamaño las cifras pueden ser menos impactantes, el registro de depósitos de sus clientes pasó de 40.172 a 36.849 millones de pesos (De 2.171,46 a 1.991,84 millones de dólares), equivalente a una caída de 8,53% en el mismo mes.

CI Banco también ha visto restringidas sus operaciones de manera significativa. Por ejemplo, su área de transacciones cambiarias prácticamente está suspendida de manera informal para evitar cualquier operación que pudiera comprometer su ya complicada situación ante las autoridades financieras de México y Estados Unidos.

Además, se canceló de manera unilateral el acuerdo que respaldaba la emisión de tarjetas de crédito por parte de la institución, y las calificadoras de valores, especialmente en el caso de Fitch Ratings, han degradado su calificación.

Intercam de plano es considerado casi un “cascarón bancario”. La marca como tal tiene poco futuro en caso de que sobreviva a las sanciones previstas por parte de EE.UU., tanto así que apenas el 20 de agosto Kapital Bank, hasta ese momento una de las instituciones bancarias más pequeñas del mercado mexicano, informó que adquirió activos de Intercam Banco, de la casa de bolsa y de Intercam fondos.

La institución crediticia comparadora también informó que invertirá 100 millones de dólares al negocio para apoyar a los clientes de Intercam.

Igualmente se han confirmado noticias en el sentido de que Bankaool, otro banco pequeño del sistema, contrató a más de 280 personas de la mesa de cambios de Intercam. Actinver, una gestora de fondos de inversión, informó que se quedó con varios fideicomisos que manejaba CI Banco, principalmente los vehículos inmobiliarios conocidos como Fibras.

Vector y el factor político

Apenas el año pasado, Vector Casa de Bolsa celebró con bombo y platillo los que definió como sus primeros 50 años de existencia. En aquel momento, su dueño, el empresario Alfonso Romo Garza, dijo ante los medios que el futuro de su empresa era promisorio y brindó por los próximos 50 años.

“El gran objetivo de Vector consiste en alcanzar para 2025 el hito de los 300.000 millones de pesos en activos administrados (15.790 millones de dólares), para consolidarse como la mejor Casa de Bolsa independiente del sistema y seguir haciendo historia”, decían a medios de comunicación Garza y Edgardo Cantú Segovia, director general de la entidad bursátil, durante la celebración.

Alfonso Romo no es un empresario más, pese a no estar considerado actualmente en el Top 20 de los más acaudalados del país –el dato más reciente de su fortuna personal data del lejano 1998 cuando se estimaba que contaba con 2.400 millones de dólares–, su notoriedad en los años recientes ha sido incluso mayor a la de los grandes empresarios de México.

Romo Garza fue jefe de la oficina de la presidencia entre el 1 de diciembre de 2018, cuando inició el mandato de Andrés Manuel López Obrador, hasta el 2 de diciembre de 2020. Su renuncia, casi cuatro años antes de que finalizara el mandato del presidente no lo exentó de quedar ligado a esa administración.

Las razones de su salida, de la que estaba considerada la oficina más influyente del gobierno mexicano, nunca se conocieron a ciencia cierta, pero siempre fue considerado como uno de los artífices de la llegada al poder del entonces opositor y aspirante por más de una década a la presidencia de México.

Por lo tanto, la acusación de lavado de dinero por parte del Departamento del Tesoro contra la empresa más importante del conglomerado empresarial encabezado por Romo Garza, se convierte en un importante factor político, considerando que el actual gobierno emana del mismo partido de López Obrador.

Romo Garza no ha dicho una sola palabra, mientras que Vector Casa de Bolsa solamente había emitido un comunicado el mismo día en el que se conocieron las acusaciones de lavado de dinero. Desde entonces no se decía nada, la empresa trató de llevar a cabo sus operaciones con normalidad todos estos meses.

Foto cedidaWoody Bradford, CEO y General Manager de Generali Investments

Generali Investments, gestora de activos que pertenece al Grupo Generali, y MGG Investment Group, firma estadounidense especializada en financiación directa privada con más de 6.500 millones de dólares en activos bajo gestión, fundada en 2014 por Kevin Griffin y McCourt Global, han anunciado que Conning & Company, filial de Generali Investments, ha completado la adquisición de una participación del 77% en MGG y sus entidades vinculadas.

“Seguimos profundamente impresionados por el equipo de MGG y nos complace darles la bienvenida a nuestra plataforma. La adquisición de MGG reafirma nuestro compromiso con ofrecer soluciones de inversión en mercados privados de primer nivel a nuestros clientes”, ha señalado Woody Bradford, CEO y General Manager de Generali Investments.

Por su parte, Kevin Griffin, CEO y CIO de MGG, ha comentado: “Nos entusiasma seguir generando los mejores resultados para nuestros inversores y prestatarios, al tiempo que creamos nuevas oportunidades para nuestros empleados como parte de Generali Investments. Durante más de una década, MGG se ha diferenciado por su capacidad dinámica y propia de generación, su flexibilidad de capital y su pensamiento independiente, principios que seguirán siendo fundamentales en esta nueva etapa”.