El mercado global de bonos verdes, sociales y sostenibles goza de buena salud y ya supera los 5,5 billones de dólares en 2025, con más de la mitad correspondiente a bonos verdes. Es más, las previsiones apuntan a más de un billón de dólares en nuevas emisiones este año, lo que confirma su papel central en la transición ecológica. Sin embargo, este nicho de mercado aún tiene importantes retos a los que hacer frente.

Según MainStreet Partners, firma integrada en Allfunds y especializada en inversión sostenible, justamente el mercado de bonos verdes se encuentra en un punto de inflexión en el que la transparencia y la calidad de los datos son esenciales para mantener su crecimiento y credibilidad. En este sentido, para Jaime Díaz-Río Varez, investigador asociado en MainStreet Partners, la medición de la huella de carbono por euro invertido se perfila como el próximo estándar para evaluar el impacto real de este tipo de emisiones. “El reto ya no está solo en crecer en volumen, sino en garantizar que cada euro invertido aporte el máximo beneficio climático posible”, afirma.

Según la firma, los Principios de Bonos Verdes de la ICMA, sus guías de reporte de impacto actualizadas en 2024 y el Estándar Europeo de Bonos Verdes, en vigor desde diciembre de 2024, han fortalecido la confianza de los inversores. En lo que va de 2025, al menos cinco emisores han adoptado este estándar, destinando más del 85 % de los fondos a actividades alineadas con la Taxonomía de la Unión Europea. Sin embargo, los indicadores tradicionales, como los megavatios generados o los metros cúbicos de agua ahorrados, presentan limitaciones para comparar de forma precisa el impacto entre emisores, sectores y geografías.

La huella de carbono como criterio unificador

Según indica MainStreet Partners en su último informe, medir la reducción de CO₂ equivalente por cada millón de euros invertido añade una dimensión clave a la evaluación de la eficiencia climática. En su opinión, este enfoque permite comparar proyectos verdes entre sí y frente a emisiones convencionales, priorizando aquellos que ofrecen un mayor retorno ambiental por unidad de capital. Un ejemplo es el del proveedor energético alemán ENBW, cuyos bonos verdes han financiado proyectos eólicos con una huella de carbono significativamente más baja que la de sus emisiones convencionales.

“Este tipo de comparaciones no solo ayudan a identificar qué proyectos son sostenibles, sino también cuán sostenibles son y con qué eficacia se utiliza el capital disponible”, subraya Díaz-Río. En su opinión, analizar este impacto en términos de toneladas de CO₂ evitadas por unidad de capital invertido permite conocer con precisión la eficiencia climática alcanzada y facilita que los inversores tomen decisiones basadas en datos comparables.

Hacia una estandarización internacional

Para integrar plenamente esta metodología en el análisis financiero, organismos como ICMA trabajan en la armonización de cálculos de emisiones evitadas y en métodos de evaluación del ciclo de vida. El objetivo es complementar los informes cualitativos con métricas cuantitativas que permitan alinear las carteras de inversión con los compromisos climáticos globales y mejorar la rendición de cuentas del sector. “La huella de carbono puede convertirse en la brújula que guíe la próxima etapa del mercado verde, aportando transparencia, rendición de cuentas y comparabilidad real”, concluye Díaz-Río.

Wealins ha anunciado el nombramiento de Enrique Barroso Recasens como Country Manager para España y América Latina. En su nuevo cargo, será responsable de impulsar el crecimiento estratégico de la firma en los mercados ibérico y latinoamericano, reforzando la posición de la compañía como un proveedor de soluciones de seguros y de inversión transfronterizas para la gestión patrimonial.

Con una amplia carrera en la industria de los seguros y los servicios financieros, Barroso ha ocupado puestos de liderazgo senior en firmas internacionales como Lombard International Assurances y Utmost, supervisando el desarrollo comercial, la estrategia de producto y la distribución transfronteriza. Desde la entidad destacan que su demostrada experiencia en innovación financiera, marcos regulatorios y servicios personalizados al cliente será fundamental para “apoyar las ambiciones de Wealins en estos mercados clave”.

A raíz de su nombramiento, Enrique Barroso Recasens, Country Manager para España y LatamWealins, ha declarado: “Estoy encantado de unirme a Wealins y asumir este apasionante reto. Mi prioridad es ofrecer valor a clientes, corredores y socios, al tiempo que amplío aún más la presencia de Wealins mediante soluciones innovadoras de planificación patrimonial, sustentadas en la mentalidad internacional y la excelencia operativa de la compañía”.

Este nombramiento pone de relieve el compromiso de Wealins Luxemburgo de fortalecer su presencia en España, Portugal y América Latina, ofreciendo a clientes y socios soluciones sólidas, flexibles y adaptadas localmente para la preservación e inversión del patrimonio a largo plazo.

AdvisorShares Pure US Cannabis ETF (MSOS), un fondo cotizado en bolsa especializado en la industria del cannabis en Estados Unidos, ha tenido un recorrido fulgurante después de que la red social del presidente Donald Trump, Truth Social, destacara los beneficios para la salud del cannabis para las personas mayores.

Lanzado el 1 de septiembre de 2020 y administrado por AdvisorShares Investments, es el mayor ETF de marihuana de capitalización bursátil, con aproximadamente 973 millones de dólares en activos bajo gestión (AUM).

El domingo 28 de septiembre Truth Social publicó que el cannabidiol (CBD) derivado del cáñamo podría «revolucionar la atención médica para personas mayores» al ayudar a reducir la progresión de la enfermedad y se demostró como una alternativa a los medicamentos recetados.

Además, el presidente Trump había declarado el mes pasado que su administración buscaba reclasificar la marihuana, lo que también podría resultar en una posible flexibilización de las sanciones penales por su consumo.

La reclasificación eliminaría la carga fiscal que niega las deducciones comerciales estándar a las empresas de cannabis. Si se resuelve la barrera fiscal, podría allanar el camino para que más empresas de cannabis coticen en las bolsas de valores estadounidenses y atraigan el interés de inversores institucionales

Empresas del sector y ETFs en auge

Los fondos cotizados en bolsa de AdvisorShares (MSOS) y Roundhill se encaminan a sus mayores ganancias trimestrales registradas, superiores al 70% cada una, consignó la agencia Reuters.

El AdvisorShares Pure US Cannabis ETF (MSOS) invierte de forma activa al menos el 80 % de los activos netos en compañías estadounidenses que obtienen un mínimo del 50 % de sus ingresos del negocio del cannabis o del cáñamo. Además, puede utilizar derivados financieros relacionados con este mismo sector.

La cartera del ETF está diversificada en alrededor de 96 valores, aunque la concentración es alta: el top 10 de posiciones representa más del 98 % de los activos. Esto refleja un enfoque claro en las empresas líderes del segmento.

Con datos de 2025, el AdvisorShares Pure US Cannabis ETF (MSOS) es el mayor ETF del segmento cannabis por activos bajo gestión, seguido de lejos por otros fondos indexados como el Amplify Alternative Harvest ETF o el AdvisorShares Pure Cannabis ETF (YOLO).

La firma de corretaje EQI anunció el lanzamiento del fondo Match Point Brasil, que combina rentabilidad financiera e impacto social al destinar íntegramente sus comisiones de gestión y distribución al desarrollo del talento tenístico brasileño.

Según la compañía, el fondo se destinará en un 60% a Letras del Tesoro y un 40% a Letras Bancarias, ofreciendo rentabilidad vinculada al CDI (Certificado de Depósito Interbancario), baja volatilidad y liquidez diaria. El objetivo es alcanzar los 1.000 millones de reales en activos (unos 187 millones de dólares).

La propuesta busca abordar las dificultades financieras que enfrentan los atletas brasileños. «Muchos de estos jugadores enfrentan altos costos de entrenamiento, viajes y competición», destacó EQI en el anuncio. El proyecto se centrará en los niveles juvenil y profesional, ofreciendo apoyo técnico, psicológico y médico.

Además del fondo, la firma de corretaje anunció una alianza con Itograss, proveedor de césped para estadios brasileños. Las empresas promocionan conjuntamente el evento Itograss Tennis Experience, que se celebrará el 27 de septiembre en Patrocínio Paulista, São Paulo.

Según EQI, la experiencia permitirá a clientes e invitados experimentar una cancha de césped natural de nivel internacional, inspirada en Wimbledon, además de disfrutar de partidos, conversar con atletas y crear vínculos.

La venta de Banamex por parte de Citigroup parecía un proceso terso que le daría por fin certeza a accionistas, empleados y mercado en general sobre el destino del histórico banco mexicano, considerado una de las joyas del sistema bancario del país. Todo así lo indicaba hasta el viernes 3 de octubre en la tarde-noche. Grupo México, comandado por el segundo hombre más acaudalado de México y de Latinoamérica, anunció que hizo una oferta a Citi para adquirir el 100% de Banamex.

El pasado 24 de septiembre todo parecía cerrado

Apenas el pasado 24 de septiembre una sorpresiva noticia financiera sacudió positivamente al mercado mexicano, el empresario Fernando Chico Pardo anunció junto con Citigroup en voz de Ernesto Torres Cantú, Director Internacional del banco estadounidense la venta de 25% de las acciones de Banamex, por un equivalente a 42.000 millones de pesos, es decir 2.300 millones de dólares, lo que valoraba al banco en un total de 9.200 millones de dólares.

La transacción aún debía cumplir con los requisitos regulatorios correspondientes y previsiblemente se concretaría en la segunda mitad de 2026, aunque ambas partes expresaron su optimismo al señalar que contaban con el visto bueno del gobierno mexicano ya que fue una operación previamente consultada con las autoridades respectivas e incluso con la presidenta Claudia Sheinbaum.

En conferencia de prensa posterior Torres Cantú señaló que si bien Citigroup estaba dispuesto a vender más participaciones accionarias de Banamex, los compradores serían inversionistas muy minoritarios ya que el accionista de referencia sería Fernando Chico Pardo.

Hasta ahí todo apuntaba a un proceso de venta de Banamex sin sobresaltos, a la espera de la OPI prevista para algún momento de finales de 2025 o en la primera mitad de 2026, así como la llegada de nuevos inversionistas.

Pero este viernes por la tarde-noche otra noticia nos recordó que la venta de Banamex siempre ha sido un proceso polémico, lleno de incertidumbre e incluso de riesgos para el sistema bancario del país. Esta es la historia.

Grupo México contraataca, ofrece comprar 100% de Banamex

Grupo México, comandado por Germán Larrea Mota-Velasco, el segundo hombre más acaudalado de México y de Latinoamérica, con una fortuna personal estimada en alrededor de 55.400 millones de dólares según Forbes, presentó su oferta señalando que sus términos son “más atractivos” para Citi y que la operación en caso de concretarse garantizará que la entidad se quede en un grupo mayoritariamente mexicano.

Sin dar muchos detalles numéricos, la entidad dejó ver que respetaría la valuación a la que el empresario Fernando Chico Pardo adquirió el 25% de las acciones, es decir un valor total de 9.200 millones de dólares.

Dado que Chico Pardo en apariencia no tendría problemas para quedarse con el 25% de Banamex, Grupo México podría adquirir el 75% restante ya que a pesar de que su oferta fue por el 100% también expresó que estaría dispuesto a mantener a Chico Pardo como inversionista minoritario, lo que llevaría a que tuviera que hacer un desembolso aproximado de 6.900 millones por el restante 75% de las acciones del banco.

Citi dice que no ha recibido otra oferta

Citigroup reaccionó de inmediato al anuncio de Grupo México, señaló en un comunicado por la noche del viernes que el único postor con el que tiene un trato es con Chico Pardo.

“El acuerdo que anunciamos la semana pasada con Fernando Chico Pardo y nuestra propuesta de salida a bolsa sigue siendo nuestro camino preferido para lograr ese resultado. Hasta ahora, no hemos recibido una oferta. Si Grupo México presenta una oferta, por supuesto, la revisaremos de manera responsable y consideraremos, entre otros factores de riesgo, la capacidad de obtener las aprobaciones regulatorias requeridas y la certeza de cerrar una transacción propuesta”, dijo Citi.

En cualquier caso, el anuncio de Grupo México no es de ninguna manera una broma, analistas señalaron que con toda seguridad en las primeras horas de este lunes o quizás el mismo fin de semana Citi tendría sobre la mesa la propuesta oficial de Grupo México. Se abre ahora un periodo de incertidumbre en torno al destino del icónico banco mexicano, una vez más su venta está llena de polémica.

La venta multimillonaria a Citi

Citibank venderá Banamex ya sea a Fernando Chico Pardo y una multitud de inversionistas considerando incluso una eventual OPI, a Grupo México, o a alguna combinación de todos, en menos de 10.000 millones de dólares. Si las valuaciones son válidas la suma exacta del valor actual de Banamex debe rondar los 9.200 millones.

Esta cifra es inferior a los 12.500 millones de dólares que pagó en el año 2001 por el banco mexicano. En aquel entonces no faltaron los analistas que señalaron que había comprado caro, hoy las cifras y una mala administración parecen darles la razón.

Banamex fue reduciendo su relevancia en el mercado mexicano los últimos 20 años, cuando fue adquirido por Citigroup ocupaba el segundo o tercer sitio del sistema según la fuente consultada, hoy se mantiene dentro del top 10 de la banca del país, pero lejos de los primeros lugares, que corresponden a BBVA, Banorte y Santander.

En un segundo grupo vienen bancos como Scotiabank, HSBC, Banamex, Inbursa, Banco del Bajío, BanCoppel y Banco Azteca; es un hecho que Banamex se venderá cuando menos 2.500 millones de dólares más barato que lo que le costó a Citigroup hace 24 años. Una operación multimillonaria que hoy no se refleja en más valor para el banco ni para el comprador de entonces.

Pese a todo, Banamex sigue siendo un banco muy codiciado por propios y extraños, incluso por el gobierno mexicano, que en algún momento planteó la posibilidad de que la entidad volviera a lo que ya fue alguna ocasión: una entidad del estado.

Gobierno mexicano impidió venta a extranjeros, y quiso comprar a Banamex

En enero de 2022 tras el anuncio de Citi, el gobierno del entonces presidente Andrés Manuel López Obrador señaló de manera clara y contundente que no autorizaría la venta del banco a un banco extranjero, eliminando abruptamente las intenciones de jugadores globales como BBVA, HSBC y Scotiabank, de pujar por las acciones del banco, o incluso de otros grandes fondos como BlackRock, que dejó ver sus intenciones de llevarse el banco a su cartera de negocios.

Posteriormente, el propio presidente puso sobre la mesa de Citigroup una oferta para hacerse de las acciones de Banamex, lo que le devolvería el distintivo que alguna vez junto con prácticamente toda la banca comercial del país como instituciones nacionales de crédito, es decir propiedad del estado.

La idea causó revuelo, pero también generó incertidumbre y nerviosismo en el mercado; sin embargo, el gobierno mexicano se desistió meses después y Citigroup anunció que escucharía ofertas para la venta de Banamex. Los grandes capitales del país prepararon sus chequeras, pero algo pasó.

Carlos Slim y Germán Larrea, dos magnates, dos negativas

Los dos grandes empresarios del país, y de Latinoamérica, Carlos Slim y Germán Larrea, el uno y el dos en la lista de los más acaudalados, también expresaron su interés por Banamex.

En el caso de Slim lo único que se supo cuando se desistió de la compra de Banamex por medio de su grupo bancario Inbursa, fue que aparentemente consideró caro el precio al que podría adquirir el banco.

Germán Larrea, el dueño de Grupo México, al parecer fue bloqueado por el propio gobierno mexicano dada la enemistad que en ese momento era evidente con el presidente López Obrador. Esta es la segunda ocasión que Grupo México y por consecuencia Larrea expresa su interés por Banamex, pero hoy no se sabe cómo estará la relación con la presidenta Claudia Sheinbaum.

En resumen

La venta de Banamex ya se volvió a poner en jaque; para los analistas que siguen de cerca el asunto existen cinco puntos determinantes.

1) Citi dijo que no ha recibido una oferta formal de Grupo México, pero es un hecho que la tendrá o ya la tiene para estas horas en sus manos.

2) Al parecer la oferta de Grupo México (Germán Larrea), no es muy diferente en cuanto a la valuación por medio de la cual el empresario Fernando Chico Pardo adquirió el 25% de las acciones del banco mexicano.

3) Citi ya dijo que revisará una eventual oferta de Grupo México, es decir no está cerrado a una negociación.

4) La postura de Fernando Chico Pardo no se conoce hasta ahora, no ha dicho nada tras el anuncio de Grupo México; lo importante será saber si estaría dispuesto a asumir una posición accionaria minoritaria. Es un hecho que lo han puesto en una posición incómoda a pesar incluso de que Citi dijo el viernes que la operación con este empresario se mantenía como la única y la más importante.

5) Pase lo que pase, lo determinante será la autorización del gobierno mexicano a la operación de venta de Banamex, se venda a quien se venda y de la forma en la que se venda. Será indispensable que tanto Citi como quien o quienes lo compren tengan el aval del gobierno antes de cualquier anuncio, de otro modo la incertidumbre en torno a Banamex crecerá.

Así, se escribe un capítulo más en la venta de Banamex, misma que parece complicarse por momentos más allá de lo que se esperaba, mientras sus rivales le siguen sacando ventaja en un mercado altamente competido, y otros jugadores tecnológico-financieros también ganan cada vez más pedazos del pastel bancario de México.

La falta de consenso entre demócratas y republicanos en torno a una prórroga presupuestaria de siete semanas ha provocado el cierre parcial del gobierno federal de EE.UU. Las negociaciones del lunes en la Casa Blanca, con la participación del presidente Trump y líderes del Congreso, concluyeron sin avances. El principal punto de fricción sigue siendo la extensión de subvenciones vinculadas a Obamacare.

El impacto es inmediato: cientos de miles de empleados públicos enfrentan suspensiones temporales, retrasos salariales o pérdida de empleo. Además, se paraliza una amplia gama de servicios federales, desde inspecciones regulatorias hasta la concesión de permisos.

Sin datos, sin visibilidad: el riesgo de volar a ciegas

Para los mercados, el shutdowntambién implica un apagón estadístico. Informes clave -como el reporte de empleo de septiembre, previsto para este viernes, o el de inflación, más adelante- podrían no publicarse. Esto afectaría tanto a inversores como a la propia Reserva Federal, que atraviesa un punto de inflexión en su política monetaria.

La Fed ha sido clara en su giro hacia la estabilidad del empleo como prioridad. En este contexto, la debilidad de los datos laborales del verano, la revisión a la baja del empleo creado en 2024 por parte del BLS, y la ambigüedad de los datos recientes (vacantes, despidos, ADP), elevan la importancia de tener visibilidad. El vacío estadístico generaría una toma de decisiones más incierta por parte de la Fed.

Crecimiento bajo riesgo: shutdowns y su coste económico

El efecto económico del cierre dependerá de su duración. Shutdowns breves (menos de dos semanas) suelen tener un impacto limitado, pero periodos más prolongados amplifican el daño. Según la CBO, el cierre de 34 días en 2018-2019 restó 0,4 pp al crecimiento anualizado del PIB. Un escenario como el de 2013, con 16 días de parálisis total, podría costar hasta 0,6 pp en un solo trimestre.

Más allá del gasto público directo, hay un daño colateral: empresas privadas que dependen del funcionamiento de agencias federales -por permisos, licencias o pagos- ven interrumpida su actividad. En 2019, esto supuso una pérdida de 120.000 empleos privados, según el Consejo de Asesores Económicos. En esta ocasión, además, Donal Trump ha constatado su intención de aprovechar el impasse para continuar con los despidos en el sector público.

Aun así, el S&P marcó nuevos máximos el miércoles, reflejando la resiliencia del apetito inversor… o una desconexión creciente entre mercado y economía real.

Revolución industrial silenciosa: ¿más máquinas, menos personas?

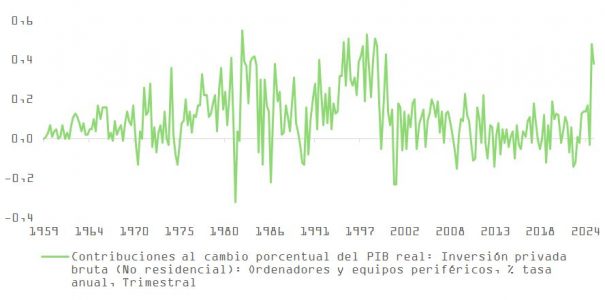

Mientras el empleo se estanca, el crecimiento del PIB se acelera. La Fed de Atlanta estima una expansión del 3,9% en el tercer trimestre. Al mismo tiempo, la media móvil de creación de empleo mensual cayó a 29.000 puestos desde los 209.000 con los que se cerró 2024.

Una posible explicación: la inversión masiva en tecnología. El gasto en PCs y periféricos representó un 0,48% y un 0,38% del PIB trimestral en marzo y junio, respectivamente. Esta dinámica apunta a una transformación estructural del modelo productivo. Las grandes tecnológicas perciben la carrera por liderar la IA como una batalla existencial. A eso se suma el estímulo fiscal del plan OBBA, que permite la amortización inmediata de inversiones en I+D. Un estudio del NBER estimó que una medida similar (TCJA 2017) incrementó en ~20% el CAPEX doméstico.

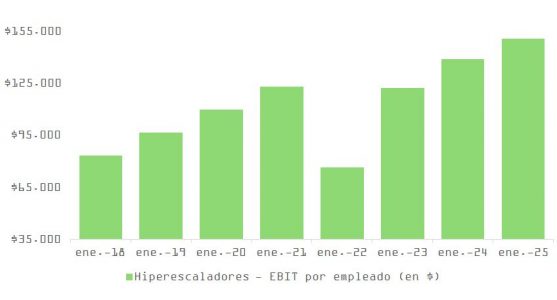

Estamos posiblemente ante una nueva revolución industrial, con menor intensidad en capital humano y mayor apalancamiento en eficiencia tecnológica. Después de los ajustes en plantilla que las grandes tecnológicas pusieron en práctica en 2022-2023, la eficiencia de los hiperescaladores (Alphabet, Microsoft, Meta, Amazon y Oracle; medida como EBIT por empleado) ha retomado una clara tendencia alcista.

El verdadero riesgo: reacción de la renta fija

Más allá del shutdown, el riesgo central para los mercados es un repunte inesperado en las tasas de interés de largo plazo. Desde el ángulo fiscal, esto podría acelerarse si el Congreso decide extender las subvenciones del ACA, con un coste estimado de más de 300.000 millones de dólares en diez años. De acuerdo con un artículo del Wall Street Journal, los asesores del presidente han comunicado a Trump la amenaza que para la baza republicana representa de cara a las elecciones legislativas (Mid Term del año próximo) la expiración de las ayudas para cubrir el coste del seguro sanitario (que afectarían a millones de estadounidenses).

Adicionalmente, si la Corte Suprema anula los aranceles amparados por la IEEPA, el Tesoro perdería ingresos por más de 350.000 millones de dólares, lo que representa aproximadamente un tercio del déficit actual. Esta decisión está pendiente y podría concretarse en las próximas semanas.

Ambos factores -mayores gastos y menores ingresos- presionan al alza las rentabilidades de la deuda. Esto tendría un impacto inmediato en las valoraciones de la renta variable, especialmente en un mercado donde las acciones tecnológicas ya cotizan con múltiplos exigentes.

Paradojas del ciclo: crecimiento con menos empleo

La economía podría estar recalentándose, pero no por exceso de demanda. Más bien, por una concentración del crecimiento en industrias poco intensivas en empleo. En este escenario, incluso si el PIB supera el crecimiento potencial, la Fed podría -por coherencia con su nuevo enfoque- continuar recortando tipos. Con el paro en 4,3%, cerca de la parte alta del rango de confort del banco central estadounidense, un crecimiento real en salarios por debajo del 1% y el aumento de productividad que se vislumbra puede traer la inteligencia artificial, habrá pocas excusas para cambiar el guión.

Esto, paradójicamente, reforzaría aún más el rally en activos ligados a la inteligencia artificial. Sería una especie de retroalimentación: menor empleo → más estímulos → mayor inversión tecnológica → menos empleo.

Para los gestores, este es el dilema: cómo posicionarse en un entorno donde los datos macro tradicionales pierden capacidad explicativa, los tipos bajan a pesar del crecimiento, y la narrativa dominante gira en torno a la disrupción estructural más que al ciclo económico.

Supra Brokers anunció la incorporación de Carola Peláez Salvo como Head of International Health Division, un rol estratégico que fortalecerá las soluciones de la firma en torno a la salud internacional. La profesional acompañará a clientes individuales y corporativos en Latinoamérica y el Caribe, según el posteo publicado en el perfil de Linkedin de la empresa internacional de servicios financieros.

Con más de una década de experiencia en el sector del seguro de salud internacional y una destacada trayectoria en la gestión de relaciones, Carola aporta una visión integral y un enfoque centrado en las necesidades de cada cliente, dijo Supra Brokers en la publicación.

“Estoy encantada de asumir este reto en una organización que lleva casi cuatro décadas contribuyendo al desarrollo de este sector. En un contexto de gran movilidad y cambios, el cliente latinoamericano ha demostrado un interés creciente por este tipo de soluciones, y desde Supra estaremos trabajando para ayudar a individuos y empresas en la incorporación de estrategias que los ayuden a mitigar riesgos latentes. Estoy plenamente convencida de que Supra Brokers está posicionándose para liderar desde el frente”, señaló la recientemente incorporada Carola Peláez Salvo.

“La incorporación de Carola representa un paso muy importante en nuestra estrategia de expansión regional. Su conocimiento del mercado, tanto en el ámbito corporativo como en el individual, nos permitirá seguir consolidando nuestro liderazgo en salud internacional y fortalecer la cercanía con nuestros clientes y socios estratégicos en Latinoamérica y el Caribe”, aseguró Robert Parra, CEO de Supra Brokers.

Peláez Salvo trabajó los últimos once años en Aiva, donde el último puesto que ocupó fue el de Relationship Manager para Latinoamérica y el Caribe, desde allí consolidó una reconocida trayectoria en soluciones de salud para clientes corporativos e individuales.

Oppenheimer incorpora a Aida Velázquez como Branch Control Officer en Coral Gables, según un posteo publicado en Linkedin por Guillermo Vega, Branch Manager, Managing Director – Investments de la firma.

“Me complace dar la bienvenida a Aida Velázquez al equipo de Oppenheimer & Co. Coral Gables como nuestra Branch Control Officer”, escribió Vega.

“Aida aporta más de 20 años de experiencia en gestión de patrimonios, con un fuerte enfoque en el cumplimiento y la especialización en los mercados de Latam. Su enfoque enfatiza las relaciones con los clientes y una mentalidad de negocios”, agregó.

La profesional tiene una Licenciatura en Administración de Empresas de la Universidad de Puerto Rico y un MBA en Estudios Globales de la University of Phoenix. Posee además las licencias FINRA Series 4, 63, 66, 7, 24 y 53.

De acuerdo a su perfil de Linkedin, Velázquez se desempeñó los últimos cuatro años en Insigneo como Senior Sales Supervisor y ocupó durante más de seis años el puesto de Regional Operations Manager en SunTrust Investment Services. Con anterioridad, formó parte de Morgan Stanley, donde ocupó el rol de Complex Risk Officer, y trabajó doce años en Citi en Puerto Rico, como Supervisory Administrative Principal.

“Su experiencia, credenciales y carácter se alinean con los valores fundamentales y los principios rectores que distinguen a Oppenheimer. Somos afortunados de tenerla como nuestra compañera”, cerró su posteo Guillermo Vega.

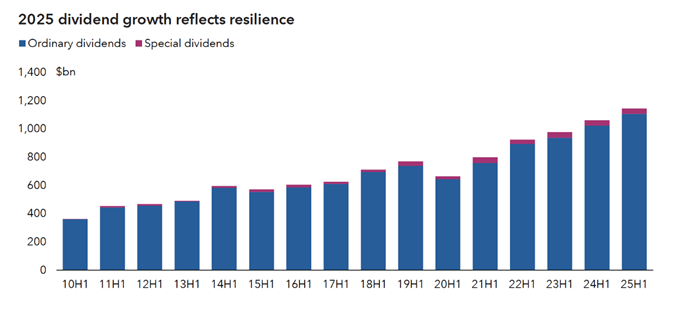

Los dividendosglobales registraron un fuerte aumento en el primer semestre de 2025, con un incremento interanual del 7,7% en términos brutos hasta alcanzar la cifra récord de 1,14 billones de dólares estadounidenses, lo que casi iguala la cifra total de todo el año 2017, según Dividend Watch, parte del estudio CapitalGroup Global Equity Study.

Según explica en sus conclusiones, el dato total de los ingresos del primer semestre se vio impulsado por la debilidad del dólar estadounidense, ya que los dividendos de Japón y Europa, en particular, se convirtieron a tipos de cambio mucho más favorables. Sin embargo, el crecimiento de los dividendos «core”, que se ajusta en función de factores como los dividendos extraordinarios, los tipos de cambio y otros factores menores, fue de un alentador 6,2%. “2025 se perfila como otro buen año para los dividendos globales, con un primer semestre sólido y un crecimiento equilibrado en todas las regiones y sectores. Seguimos siendo optimistas y creemos que la segunda mitad de 2025 seguirá mostrando un fuerte crecimiento de los dividendos a nivel mundial”, apunta Alexandra Haggard, directora de servicios de clases de activos para Europa y Asia-Pacífico en Capital Group.

En su opinión, los flujos de dividendos pueden ser un indicador sólido de la salud y estabilidad financiera de una empresa. «Las empresas que pagan y aumentan sus dividendos de forma constante suelen demostrar unos ingresos sólidos, un flujo de caja saludable y una gestión disciplinada. Al realizar un seguimiento de las tendencias de los dividendos, los inversores pueden comprender mejor el rendimiento de las empresas y su capacidad de resistencia ante los retos económicos”, explica.

Las finanzas serán factores clave en 2025

Al examinar las tendencias del sector, el informe identifica que la combinación de su gran tamaño y las condiciones económicas favorables hizo que el sector financiero contribuyera con dos quintas partes del crecimientoglobal de los dividendos en la primera mitad del año. El sector registró un aumento interanual del 9,2% en los pagos básicos, alcanzando un récord de 299.000 millones de dólares estadounidenses. En este sentido, los bancos fueron responsables de algo menos de la mitad del aumento total del sector financiero, y los 13 bancos que más contribuyeron al crecimiento de los dividendos en el primer semestre procedían de diferentes mercados, lo que indica una fortaleza global generalizada.

Otros sectores que experimentaron un crecimiento robusto fueron el transporte, en particular el transporte marítimo y los aeropuertos, la maquinaria, especialmente los grupos aeroespaciales y de defensa, y el software. A nivel mundial, el 86% de las empresas aumentaron los dividendos o los mantuvieron estables en el primer semestre, con un crecimiento medio de los dividendos «core» a nivel empresarial del 6,1% interanual.

Visión regional: Japón, el líder

Los ingresos totales en el primer semestre alcanzaron niveles récord en Estados Unidos, Canadá, Japón, gran parte de Europa y algunos mercados emergentes y del Pacífico, aunque se observó una notable debilidad en Australia, Brasil, Italia, China y el Reino Unido.

El crecimiento fue más fuerte en Japón, donde los pagos “core” aumentaron un 13,8% interanual, más del doble que en el resto del mundo. Los pagos récord de 54.900 millones de dólares estadounidenses reflejan unos beneficios sin precedentes y un cambio en la cultura empresarial que está devolviendo más capital a los accionistas. Por su parte, Estados Unidos fue el país que más contribuyó al aumento interanual de 71.300 millones de dólares estadounidenses en los pagos globales del primer semestre, debido a su enorme tamaño. Su tasa de crecimiento de los dividendos core, del 6,1%, se situó en línea con la media mundial, aunque los ingresos extraordinarios más bajos frenaron el aumento de los ingresos brutos.

El segundo trimestre es la temporada clave de dividendos en Europa, y el crecimiento fue más lento este año con respecto a los últimos cuatro años. El crecimiento de los dividendos “core” del primer semestre fue de un 5,6 % interanual, una tasa inferior a la del resto del mundo. El recorte de los fabricantes de automóviles europeos, en particular, hizo que el crecimiento de los dividendos de la región cayera un tercio en la primera mitad del año.

Según destaca Mario González, responsable de Capital Group en Iberia, US offshore y Latam, los dividendos españoles alcanzaron la cifra récord de 16.700 millones de dólares estadounidenses en la primera mitad de 2025, lo que supone un aumento del 12,7% del dato ‘core’. «Las empresas que reparten dividendos han servido durante mucho tiempo como un puerto en la tormenta, ofreciendo a los inversores un colchón cuando los mercados se vuelven turbulentos. Su capacidad para generar ingresos incluso en épocas de recesión las convierte en un ancla atractiva para los clientes en España que buscan resiliencia y fiabilidad”, comenta.

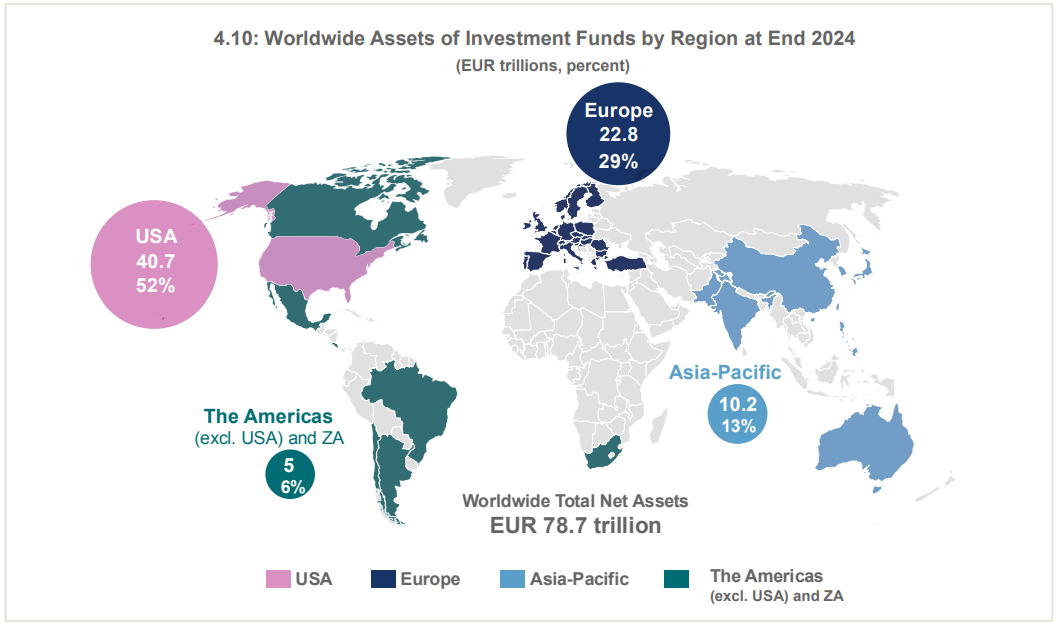

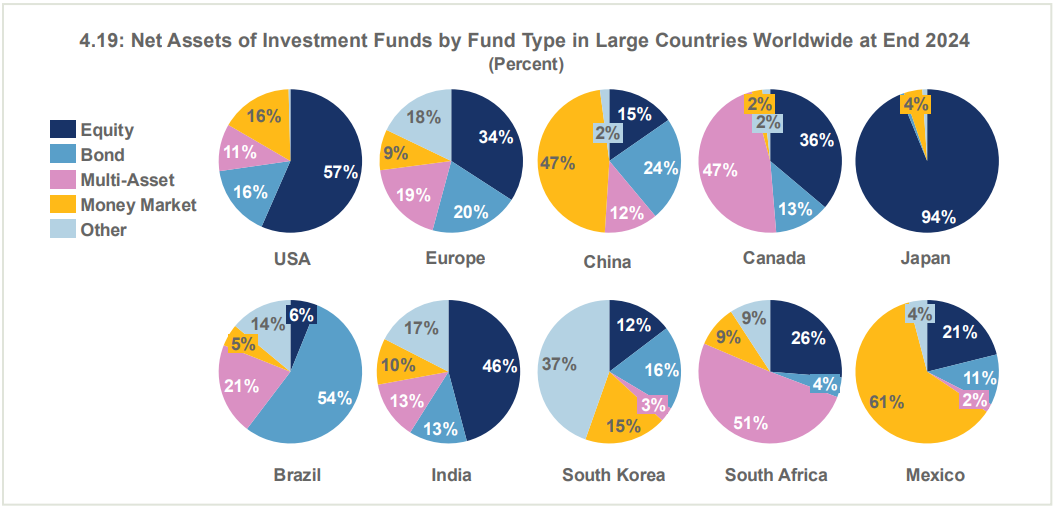

La industria global de fondos de inversión cerró 2024 con una sólida recuperación, alcanzando un patrimonio de 78,7 billones de euros, de los cuales Europa representa el 29%, consolidándose como la segunda mayor región por volumen. Así lo destaca la 23ª edición del Efama Fact Book 2025, elaborado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés).

El informe subraya que la región europea experimentó un notable repunte en entradas netas, sumando 685.000 millones de euros en 2024 -casi el triple que en 2023- y superando con creces el promedio de la última década. Este resultado se vio impulsado por el dinamismo de los fondos monetarios, de bonos y, especialmente, de los fondos cotizados (ETFs), que registraron entradas récord.

Además, el documento destaca que todos los principales tipos de fondos UCITS superaron sus promedios de rentabilidad de los últimos cinco años. La renta variable, en particular, ofreció un rendimiento medio del 18,1% en 2024, frente al 8,9% del quinquenio anterior. También los fondos de renta fija y los multi-activo mostraron rentabilidades superiores a lo habitual.

Por otro lado, los costes para los inversores continúan a la baja. Entre 2020 y 2024, las comisiones de los fondos activos UCITS descendieron del 1,11% al 1,02%, y las de los fondos pasivos pasaron del 0,22% al 0,20%. El análisis sugiere que esta tendencia continuará, favorecida por la competencia entre gestores y la mayor transparencia en las tarifas.

Tendencias estructurales: más grandes, más pasivos, más Estados Unidos

Según el informe, los fondos grandes ganan terreno. A finales de 2024, los UCITS de más de 10.000 millones de euros concentraban el 25% del mercado, frente al 12,5% registrado en 2014. Esta concentración se explica en parte por el auge de los ETF y los fondos monetarios, que suelen tener estructuras muy grandes.

Al mismo tiempo, los fondos pasivos siguen ganando cuota, alcanzando el 29% de los UCITS de largo plazo, gracias a su bajo coste y su creciente popularidad entre inversores minoristas e institucionales. Otro dato significativo: la exposición a acciones estadounidenses superó el 50% en los fondos de renta variable UCITS. El informe atribuye esta tendencia al buen desempeño de las bolsas norteamericanas y a la popularidad de índices globales con fuerte ponderación en EE.UU.

Sin embargo, parece que la sostenibilidad pierde fuerza por ahora. Por primera vez desde la introducción del reglamento SFDR, los fondos clasificados como Artículo 9, aquellos con objetivos sostenibles explícitos, registraron salidas netas. En cambio, los fondos Artículo 6 y 8 vieron recuperarse sus flujos, en parte gracias al fuerte crecimiento de los ETFs (mayoritariamente Art. 6) y de los fondos monetarios (principalmente Art. 8). El análisis señala que esta dinámica pone de relieve la necesidad de revisar el marco regulador de las finanzas sostenibles para hacerlo más claro y accesible para los inversores minoristas.

Otra conclusión relevante es que, durante 2024, los hogares invirtieron 258.000 millones de euros en fondos, el segundo nivel más alto de la última década. El análisis destaca que esta cifra refleja el creciente interés de los pequeños ahorradores por los mercados de capitales a través de vehículos diversificados y gestionados. Sin embargo, el 40% del patrimonio financiero de los hogares sigue en depósitos bancarios, lo que, según el informe, evidencia el amplio margen para seguir movilizando ahorro hacia inversiones más productivas.

Fondos alternativos: crecimiento contenido y enfoque en activos privados

Los fondos alternativos (AIFs) tuvieron un año más moderado, con 55.000 millones de euros en entradas netas. Aun así, el informe apunta un cambio relevante: los fondos cerrados, utilizados para invertir en infraestructuras, deuda privada o inmobiliario, ya representan el 21% del total de AIFs, frente al 9% en 2019.

El análisis de EFAMA refleja una industria de fondos europea en evolución: más eficiente, más global y más atractiva para los pequeños inversores. A medida que los ETF ganan protagonismo, las comisiones se reducen y el acceso se amplía, el desafío sigue siendo revitalizar la inversión sostenible y aprovechar el potencial del ahorro europeo.