Pictet Asset Management: panorama de inversión en 2023

| Por Cecilia Caminos | 0 Comentarios

2023 será el año en el que el entorno de inversión volverá poco a poco a la normalidad. La inflación bajará, aunque no lo haga tan rápido como parece esperar el mercado. Las economías tendrán dificultades para crecer, pero lograrán evitar una gran desaceleración.

La renta variable logrará mantenerse a flote, pero los fundamentales serán más favorables para los bonos de alta calidad. Por su parte, los activos emergentes, sobre todo la deuda en moneda local, destacarán en un contexto de debilitamiento del dólar y de reactivación de la economía china.

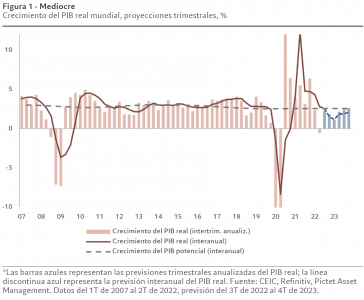

La desaceleración mundial –diversos indicadores sugieren que varias economías principales podrían estar ya en recesión– ha sido la más prevista que se recuerda. Como respuesta al aumento de la inflación de 2022, los bancos centrales han pisado el freno, y eso está calando en sus economías. En consecuencia, el crecimiento trimestral anualizado del PIB real mundial se situará por debajo del potencial hasta, por lo menos, los últimos tres meses de 2023 (véase la fig. 1).

Pero, al mismo tiempo, es probable que la desaceleración sea menos dolorosa que recesiones anteriores. Los balances de las empresas y los hogares están saneados, en ambos casos aún cuentan con el exceso de ahorro acumulado durante la crisis del coronavirus, sobre todo en EE.UU. Esto les ha permitido absorber parte del impacto de la inflación mientras que, al mismo tiempo, los bancos han seguido concediendo préstamos. El crecimiento nominal, que es esencial para la resistencia de las economías, se ha mantenido en torno al 10%, en gran medida debido a una inflación sumamente elevada. De modo que, a diferencia de lo ocurrido durante la crisis financiera global de 2008, en esta ocasión no hay indicios de crisis inminente de la deuda en ninguno de estos segmentos económicos.

El obstáculo inflacionista

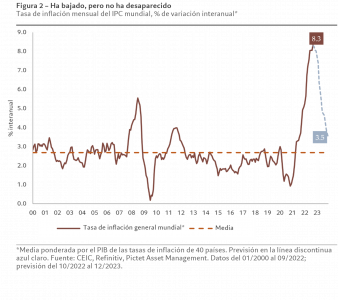

La inflación seguirá siendo un obstáculo, pero no será el principal catalizador del mercado durante el año próximo (véase la fig. 2). Pese a los indicios de que ya ha tocado techo en la mayoría de las economías principales, creemos que los inversores son demasiado optimistas en cuanto a la rapidez con la que podría caer la inflación. El mercado laboral, especialmente en EE.UU., sigue siendo fuerte, lo que respalda los salarios. Además, componentes tales como los alquileres, que constituyen una proporción considerable de la cesta de consumo, se mueven lentamente, tardando más en normalizarse.

También creemos que los bancos centrales serán cautelosos con respecto al inicio de un nuevo ciclo de flexibilización, no se espera una transición tan rápido como cree el mercado. En parte, esto se debe a que los bancos centrales son particularmente sensibles a los riesgos que conlleva recortar los tipos antes de haber eliminado completamente la inflación. Si lo hicieran, se arriesgarían a sufrir un nuevo repunte de la inflación aún más difícil de controlar, lo cual minaría su credibilidad y les obligaría a tomar medidas aún más drásticas para recuperar la estabilidad de precios. No creemos que vayan a empezar a relajar la política hasta 2024.

El rumbo emprendido es clave

Lo más importante para los mercados, sin embargo, es que los tipos oficiales habrán dejado de subir. El final del endurecimiento monetario será recibido con alivio y dará un impulso a la deuda de alta calidad, tanto a los bonos soberanos como al crédito “investment grade”. Es probable que la deuda con vencimientos más cortos sea la primera en beneficiarse, y que los bonos más avanzados en la curva de rendimientos muestren ganancias más moderadas ante las expectativas de una reactivación económica. Los inversores deberían ser más precavidos con la deuda de más alto rendimiento, ya que la desaceleración económica hará subir las tasas de incumplimiento.

Además, una vez que los tipos toquen techo, la renta variable debería empezar a beneficiarse, ya que la mejora de los múltiplos de valoración contrarrestará el descenso de los beneficios –aunque esto ocurrirá más bien en la segunda mitad del año.

Dado que EE.UU. está más avanzado en su ciclo de endurecimiento que otros bancos centrales principales es probable que, cuando los tipos estadounidenses toquen techo, esto ejerza una presión bajista sobre el dólar. El billete verde ya está considerablemente sobrevalorado y sus fundamentales a largo plazo no son favorables, el valor a largo plazo de una divisa viene determinado por la disciplina fiscal y el crecimiento de la productividad, y EE.UU. no tiene buena puntuación en estos dos parámetros.

La mayor debilidad del dólar será beneficiosa para los activos emergentes, sobre todo para la deuda emergente en moneda local que, en nuestra opinión, destacará de forma positiva en el panorama de inversión no solo durante el año que viene, sino durante algún tiempo más. La reactivación de la economía china contribuirá a respaldar la renta fija y la renta variable emergentes. Creemos que el gobierno tendrá que relajar las restricciones como respuesta a las recientes protestas contra su draconiana política de tolerancia cero con la COVID-19. Paralelamente, ha estado apoyando en cierta medida al vital, aunque asediado, sector inmobiliario del país. Creemos que la suma de estos efectos consolidará un crecimiento de aproximadamente un 5% durante este año. La mejora del crecimiento chino también beneficiará a otras economías emergentes de Asia.

En pocas palabras, 2023 será un año para que los inversores actúen con cautela. Pero, tras un 2022 desastroso en el que prácticamente todas las clases de activos sufrieron correcciones (con la notable excepción de la energía), también habrá motivos para un optimismo prudente.

Texto escrito por Luca Paolini, estratega jefe de Pictet Asset Management, y Arun Sai, estratega senior de multiactivos de Pictet Asset Management.

Descubra el panorama de inversión 2023 de Pictet Asset Management