Según los resultados del Barómetro Europeo de ETFs ESG de BNP Paribas Asset Management, la mayoría de los inversores prevé una mayor expansión de este mercado durante el próximo año. En concreto, el 91% de los encuestados espera que este nivel se mantenga estable o aumente en los próximos doce meses.

Actualmente, los ETFs de ESG representan el 16% de todos los activos en ETFs europeos, y las previsiones de crecimiento son claras ya que el 57% de los encuestados considera que las credenciales y la credibilidad de las gestoras en materia de cuestiones ESG constituye una de las principales consideraciones a la hora de decidir dónde invertir.

Según los datos del barómetro de BNP Paribas AM, los inversores suizos (72%) y británicos (68%) muestran un mayor interés por el enfoque temático en la inversión ESG, y el tema de inversión más popular es el de la economía circular (61%). Además, el 82% de los encuestados considera que los ETFs temáticos en materia de ESG constituyen estrategias activas.

Los resultados del Barómetro Europeo de ETFs ESG muestran que, por tipo de inversor, los propietarios de activos se muestran particularmente optimistas sobre las perspectivas de esta clase de activo. Por país, los encuestados procedentes del Reino Unido (96%) e Italia (96%) son los más optimistas sobre las perspectivas de crecimiento de la clase de activo. En la misma línea, solo el 6% de los encuestados prevé una caída importante del valor de los activos ESG en los próximos doce meses.

Las credenciales ESG

Según los resultados del estudio, las credenciales y la credibilidad de las gestoras en materia de cuestiones ESG constituye una de las principales consideraciones a la hora de decidir dónde invertir. El 57% de los inversores sitúa esta cuestión entre los tres criterios principales. No obstante, los inversores alemanes y suizos otorgan una mayor importancia a las certificaciones y etiquetas ESG: el 46% de los encuestados de ambos países lo considera una de sus tres principales prioridades.

Los inversores desean que se preste una mayor atención a las cuestiones sociales en lo que se refiere a las prácticas de diálogo y votación en materia de cuestiones ESG. Así, el 43% de los encuestados opina que debería darse más importancia a los derechos de los empleados y el 42% a la diversidad de las juntas directivas. Por el contrario, las gestoras patrimoniales están más interesadas en las cuestiones medioambientales: el 55% desea que se incremente la comunicación en materia de impacto climático y que se priorice la cuestión relativa a las emisiones de gases de efecto invernadero en la actividad de diálogo e inversión responsable.

Preferencias en función del país y del tipo de cliente

En lo que respecta a las preferencias relativas a la integración de las cuestiones ESG, vemos notables diferencias en función del país y el tipo de cliente. Los inversores suizos (72%) y británicos (68%) muestran un mayor interés por el enfoque temático en la inversión ESG, pero dicho enfoque no es tan popular entre los inversores franceses (36%). Los encuestados procedentes de gestoras patrimoniales (63%) consideran importante la inversión de impacto, mientras que las gestoras de activos (57%) piensan que el diálogo y la inversión responsable son el aspecto más importante de la integración de las cuestiones ESG.

Cuando se les pregunta en qué temas de inversión están más interesados, los encuestados apuntan mayoritariamente a la economía circular: el 61% de los encuestados considera que será un tema prioritario en los próximos doce meses. Según indican desde la gestora, la mayor demanda se observa en Alemania (88%), Francia (66%) e Italia (62%). “Junto a la economía azul (la relativa a los océanos), la economía circular resulta especialmente popular entre los propietarios de activos, mientras que las gestoras de activos y las gestoras de patrimonios ven en el acceso a la educación un elemento importante para sus inversiones temáticas en materia de ESG”, señalan desde BNP Paribas AM.

Los ETFs temáticos de nueva generación se consideran cada vez más estrategias activas Aunque los vehículos pasivos tradicionales se han considerado históricamente inversiones pasivas, el estudio indica que los ETFs temáticos de nueva generación se consideran cada vez más estrategias activas, ya que los inversores tratan de aprovechar las megatendencias a largo plazo representadas por los índices nicho. Solo el 18% de los encuestados mostró su desacuerdo con la afirmación de que estos ETF eran estrategias activas.

El barómetro bianual, que se ha realizado por primera vez en abril de este año, analiza la evolución de las prácticas y las perspectivas de inversión sostenible de los inversores europeos. Para ello, ha recogido la opinión de 250 directivos de inversión procedentes de aseguradoras, fondos de pensiones, gestoras de activos y gestoras patrimoniales de Francia, Alemania, Italia, Suiza y el Reino Unido. El informe evalúa sus perspectivas sobre la evolución del panorama de los ETF, así como sobre la integración de las cuestiones ESG, las oportunidades temáticas, el entorno normativo y los riesgos de la inversión ESG.

Cuando Marco Polo se encontraba en Sumatra, pensó que había visto unicornios. Según recogió en su libro Los Viajes, se trataba de unicornios «casi tan grandes como los elefantes salvajes». Sin embargo, lo que realmente vio Marco Polo fueron rinocerontes. Y es que hacer una correcta clasificación de las cosas es fundamental, tanto más si se trata de un universo tan nuevo como el de las Finanzas Descentralizadas (DeFi).

Según explica Benjamin Dean, director global de análisis de WisdomTree, en el espacio relativamente nuevo de los “préstamos criptográficos”, ha sido evidente la exposición de muchas firmas a la liquidación del hedge funds Three Arrows Capital. Sin embargo, considera que los inversores no deberían generalizar y recuerda que solo al clasificar correctamente las criptodivisas, las redes y los tokens, se puede ver dónde se encuentran los verdaderos problemas y oportunidades.

En este contexto, WisdomTree ha desarrollado su taxonomía de activos digitales precisamente para este propósito. Según explica Dean esta taxonomía clasifica los activos digitales en categorías distintas y fáciles de entender; ayuda a comprender la oportunidad de inversión de cada activo digital a través del prisma de la categoría a la que pertenece (es decir, el “caso de uso”), y permite elaborar un modelo de inversión para cada activo concreto, con sus oportunidades, riesgos y métricas relevantes a supervisar.

«Esto es lo que hace la taxonomía de Activos Digitales de WisdomTree. Clasificar todas las insolvencias de la industria de préstamos criptográficos como DeFi sería como confundir a todos los animales con cuernos con rinocerontes. Según esto, las DeFis son uno de los ocho segmentos de la taxonomía. A ellas se unen otros segmentos como: las plataformas de contratos inteligentes, los tokens no fungibles (NFT) y una algo difusa categoría de miscelánea”, añade.

Entendiendo las DeFIs

Para los inversores uno de los conceptos que más complejos de entender es el de DeFI. Según el experto, se puede utilizar la siguiente definición: las finanzas descentralizadas ofrecen instrumentos financieros sin depender de intermediarios financieros como brokers, bolsas o bancos mediante el uso de contratos inteligentes en una cadena de bloques.

«La parte más importante de esta definición es la referencia a la utilización de contratos inteligentes en una cadena de bloques. Esto conlleva una serie de implicaciones. En primer lugar, se pueden auditar las participaciones en cualquier momento debido a la naturaleza transparente de los libros contables distribuidos (cadenas de bloques) y el código de contrato inteligente de fuente abierta. En segundo lugar, las reglas del contrato son muy claras. Quienes usan estas aplicaciones DeFi lo hacen en posesión de su par de claves pública/privada, lo que significa que ellos mismos custodian sus activos y deciden cuándo y cómo pueden utilizarse», aclara.

Desde la gestora matizan que las DeFi son muy diferentes a las finanzas centralizadas (CeFi), que a veces se denominan finanzas tradicionales (TradFi). «En la actualidad, la dificultades que estos dos conceptos se están esfumando a medida que las empresas financieras tradicionales integran la tecnología de contabilidad distribuida en sus operaciones», afirma Dean.

El experto se muestra optimista y defiende que los turbulentos acontecimientos de junio y julio han tenido un lado positivo, refiriéndose al colapso de UST/LUNA de Terraform Lab. «Los acontecimientos han demostrado las fortalezas de muchas aplicaciones de finanzas descentralizadas (DeFi), que siguen funcionando sin problemas. Las posiciones se liquidaron, cuando fue necesario, utilizando scripts informáticos automatizados para llevar a cabo lo que puede ser un negocio desordenado. Estas aplicaciones han tenido un tiempo de actividad las 24 horas del día, los 7 días de la semana, han funcionado según lo diseñado y son globalmente accesibles para cualquier persona con un teléfono móvil y conexión a Internet. Estas aplicaciones proporcionan una transparencia y auditabilidad que a menudo no están presentes en el sistema financiero tradicional», concluye Dean.

La inflación se ha acelerado en la mayoría de los mercados emergentes del G-20, lo que ha provocado que los bancos centrales se lancen a subir los tipos de interés. Pero ¿qué impacto podrían tener en los bancos? Según un informe de Moody’s, el efecto de las subidas de la inflación y el endurecimiento monetario no está claro.

Por un lado, podrían mejorar los márgenes de los bancos, lo que impulsaría su rentabilidad. Sin embargo, una aceleración más rápida de la inflación requeriría mayores provisiones para préstamos, lo que borraría dichas ganancias de márgenes. «Los tipos más altos provocan un crecimiento económico más lento y una mayor carga de reembolso de la deuda para los prestatarios, lo que conlleva un debilitamiento de la calidad de los préstamos y un aumento de los costes del crédito», aclara el informe, que se centra en los bancos de los diez mercados emergentes del G-20: Argentina, Brasil, China, India, Indonesia, México, Rusia, Arabia Saudí, Sudáfrica y Turquía.

«Ahora que la mayoría de los bancos centrales han endurecido la política monetaria para frenar la inflación, esperamos que la inflación disminuya en los diez países de mercados emergentes en 2023, lo que ayudará a contener los riesgos de los activos para los bancos», apunta Eugene Tarzimanov, vicepresidente-senior de crédito de Moody’s y autor del informe.

Y añade: «Si las tasas de inflación se disparan y dan lugar a fuertes aumentos de los costes del servicio de la deuda para los prestatarios, los bancos tendrían que aumentar sus provisiones para insolvencias hasta niveles que superen las ganancias de los márgenes, lo que sería negativo para el crédito».

Entre los diez mercados analizados, Turquía es el que se enfrenta a la mayor inflación, que alcanzó el 73% en mayo de 2022, seguida del 61% de Argentina. Este aumento se debe principalmente a las limitaciones de la oferta, el aumento de los precios de las materias primas y las presiones monetarias.

Tres escenarios

Bajo el argumento de que los aumentos ordenados y graduales de los tipos de interés mejorarán los beneficios bancarios en la mayoría de los sistemas bancarios de los mercados emergentes, Moody’s espera que los bancos de India, Arabia Saudí y Sudáfrica aumenten comparativamente más los márgenes en 2022-2023.

Sin embargo, una aceleración de la inflación también ha provocado históricamente un aumento de los costes del crédito en siete de los 10 sistemas bancarios. Moody’s espera que los bancos de Rusia y Turquía registren mayores aumentos en los costes del crédito en 2022-2023. En un escenario en el que la inflación se acelera materialmente y conduce a subidas significativas de los tipos, los costes del crédito también aumentarán en Argentina, Sudáfrica y Brasil.

Por otro lado, los riesgos de los activos superarían los beneficios de los márgenes si la inflación aumenta de forma más pronunciada. Una aceleración de la inflación más allá de las expectativas de Moody’s conduciría a un aumento de los costes del crédito que superaría los beneficios de las ganancias en los márgenes. En este escenario, la rentabilidad de los bancos brasileños y turcos probablemente se deteriore más significativamente que en otros mercados.

Liontrust continúa apostando por el talento interno. La firma británica ha anunciado la incorporación de Natalie Bell como gestora de fondos a su equipo de Economic Advantage. Según explican, ayudará en la selección de valores y en la gestión diaria de los fondos Economic Advantage, centrándose en las pequeñas y micro capitalizaciones.

Natalie se incorpora desde el equipo central de Responsible Capitalism de Liontrust, donde ha dirigido el compromiso con las empresas participadas desde febrero de 2021, trabajando estrechamente con el equipo existente de Economic Advantage de Anthony Cross, Julian Fosh, Victoria Stevens, Matt Tonge y Alex Wedge. Anteriormente, pasó más de seis años en EY como parte de su equipo de Gobierno Corporativo y, antes de eso, fue Directora Adjunta en CBI, promoviendo los intereses políticos de una serie de empresas en múltiples sectores.

“Hemos llegado a conocer muy bien a Natalie durante sus primeros 18 meses en Liontrust y nos ha impresionado constantemente su gran capacidad de análisis y comunicación al tratar con nuestras empresas participadas. Estamos encantados de que se incorpore al equipo de gestión de fondos», ha indicado Anthony Cross, responsable del equipo de Economic Advantage.

Cross ha añadido que, aunque los principios básicos del proceso de inversión de Liontrust Economic Advantage no cambian, reconocen la creciente importancia de los ESG para nuestras empresas y nuestros propios inversores. “El nombramiento de Natalie refuerza los recursos internos del equipo para el futuro, y será fundamental para ayudar a desarrollar el enfoque del equipo en materia de ESG a medida que este complejo tema sigue evolucionando”, ha matizado.

Foto cedidaArturo Aldunate, gerente general de AGF Asset Management de Credicorp Capital

El creciente interés de los inversionistas latinoamericanos en domiciliar sus capitales en Estados Unidos, en un contexto de progresiva incertidumbre, ha inspirado a distintas casas de la región a fortalecer sus plataformas internacionales. Esto incluye a Credicorp Capital, que reforzó su oferta con una nueva plataforma digital.

La firma anunció este lunes el lanzamiento de Credicorp Capital Invest, una plataforma completamente online que permitirá a sus clientes tener acceso a una cuenta de inversión domiciliada en el país norteamericano.

Desde esa cuenta, destacaron a través de un comunicado de prensa, podrán invertir en portafolios globales gestionados directamente por la rama de asset management de Credicorp.

Esta plataforma cuenta con la participación de la firma de corretaje estadounidense Interactive Brokers, como custodio de las carteras.

Además, la firma indicó que no es necesario tener una cuenta bancaria en Norteamérica para invertir a través de su nueva herramienta, y que la inversión mínima es de 25.000 dólares.

Entre los beneficios, Credicorp recalca la posibilidad de invertir con un domicilio “con un menor riesgo político”, la diversificación de las carteras en portafolios globales y el acceso de forma digital.

“Esta iniciativa de Credicorp Capital nos permitirá ampliar el abanico de productos a clientes de segmentos que anteriormente no tenían la posibilidad de acceder a cuentas de inversión en el exterior. La innovación digital nos permite llegar a más clientes, mejorar su experiencia de usuario y acompañarlos a través de portafolios que calcen con su perfil de riesgo”, destacó Arturo Aldunate, gerente general de AGF Asset Management de Credicorp Capital, en la nota.

Cómo funciona

Para acceder a Credicorp Capital Invest los inversionistas deberán pasar por un proceso de registro, perfilamiento y aprobación bajo normas y leyes estadounidenses. Para este proceso es necesario contar con un documento de identidad vigente, un recibo de servicio que acredite el domicilio y un correo electrónico. A partir de eso, se hará una verificación y revisión de la información del cliente.

Luego, en el onboarding digital, la plataforma perfilará al cliente a través de un cuestionario. Como resultado, le recomendará uno de los seis portafolios previamente armados por su equipo especializado. De todos modos, agregaron, el cliente podrá en caso lo desee, invertir en un portafolio distinto al recomendado.

Credicorp ya había lanzado hace unos años una plataforma de inversión en EE.UU., llamada Credicorp Capital US, con foco en los clientes de alto patrimonio, pero esta nueva iniciativa amplia el acceso a la solución internacional, con un ticket mínimo más bajo y sin la necesidad de una cuenta en el país norteamericano.

Es probable que la volatilidad siga siendo elevada y que los mercados se mantengan vulnerables ante una mayor debilidad del crecimiento económico. Sin embargo, con los altos niveles de inflación actuales, mantener el ahorro en efectivo es una decisión que genera pérdidas, especialmente en un entorno en el que muchos títulos de renta fija no están proporcionando unos rendimientos defensivos. En este contexto, la estrategia Global Multi-Asset Income de Ninety One puede satisfacer la necesidad de una alternativa defensiva y cumplir el papel tradicional de la renta fija en las carteras. Existen al menos tres razones convincentes por las que la estrategia Global Multi-Asset Income puede representar una oportunidad de inversión: ofrece un rendimiento resiliente, títulos a niveles de valoración atractivos y un historial de participación en mercados alcistas.

Las rentabilidades de los bonos han subido y proporcionan un buen bloque de construcción para los rendimientos de cara al futuro

Los ingresos han sido históricamente una fuente de rentabilidad más fiable que las ganancias de capital y constituyen el núcleo de la estrategia de inversión del Global Multi-Asset Income de Ninety One.

Las valoraciones actuales ofrecen el potencial de revalorización del capital sin depender de la beta

En la parte de renta variable, la estrategia apuesta por acciones con dividendos resilientes que están bien situadas para navegar en un entorno de mayor inflación. Estas acciones también cotizan a valoraciones más baratas que el resto del mercado, y en general, en Ninety One han evitado la exposición a las empresas más volátiles que son frecuentes en muchos índices.

En la parte de renta fija, la exposición a deuda pública es muy selectiva, teniendo únicamente posiciones en aquellos títulos que ofrezcan un precio atractivo tanto en los mercados emergentes como en los desarrollados. Sin embargo, la duración de la estrategia sigue siendo relativamente baja para tener una sensibilidad reducida al aumento de los tipos de interés.

Un historial de recuperación en anteriores oleadas de ventas

Desde su creación, siempre que la estrategia Global Multi-Asset Income de Ninety One ha tenido un periodo de debilidad de 6 meses, ha obtenido normalmente una mayor rentabilidad en los seis y doce meses siguientes.

La actual exposición neta en renta variable del 11,9% proporciona un «polvo seco» – es decir, proporciona exposición a valores negociables que son altamente líquidos y que se consideran como dinero en efectivo- que puede reasignarse en caso de que la debilidad del mercado continúe o que los riesgos empiecen a disminuir.

Global Multi-Asset Income: un amplio conjunto de herramientas para proporcionar rendimientos defensivos

La estrategia Global Multi-Asset Income de Ninety One invierte en un amplio conjunto de oportunidades dentro del espacio de los multiactivos. No sólo depende de los bonos para la diversificación defensiva, sino que también puede cubrir la exposición a la renta variable, utiliza futuros de bonos y swaps de intereses para reducir la duración y la sensibilidad a los tipos de interés. En Ninety One creen que esta flexibilidad da a la estrategia más opciones para proporcionar rendimientos defensivos incluso en mercados que son difíciles tanto para la renta variable como para la renta fija.

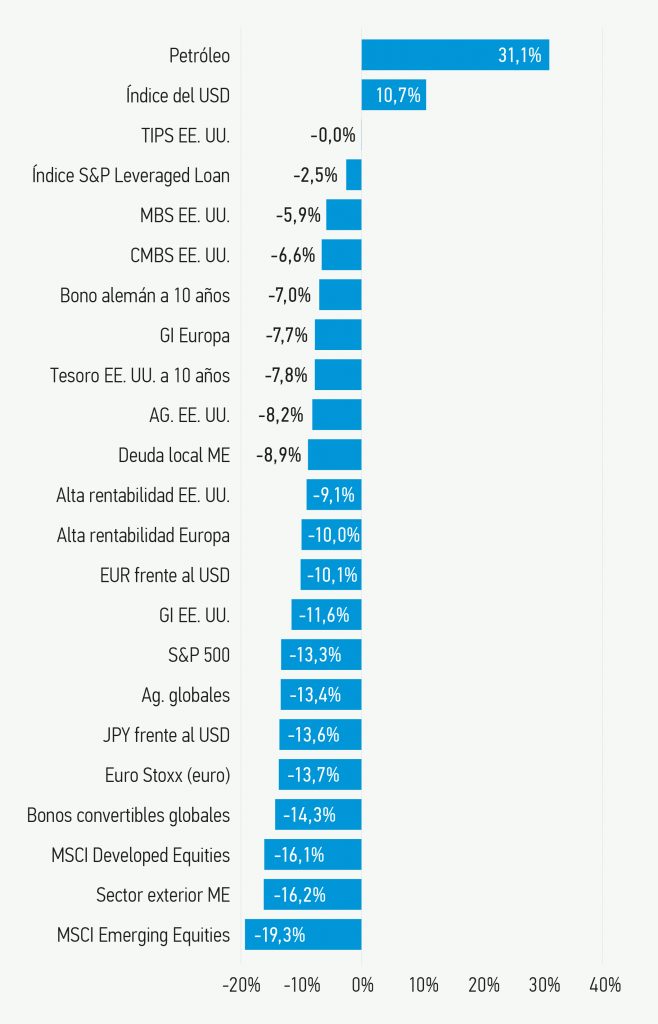

Los mercados financieros no han visto tanta volatilidad como la actual desde hace mucho, pero que mucho tiempo. Hasta mediados de junio, se impuso el relato de una Reserva Federal restrictiva y una inflación persistentemente elevada, así como de una economía recalentada. Para finales de junio, los temores de una recesión (economía demasiado fría) hicieron retroceder las tires de la deuda pública estadounidense, los bonos europeos y, para sorpresa de todos, los diferenciales de crédito. Las expectativas de inflación cedieron bruscamente, al igual que los tipos de interés reales, ya que los mercados descontaron el éxito de la Reserva Federal a la hora de alcanzar su meta de inflación a largo plazo del 2%.

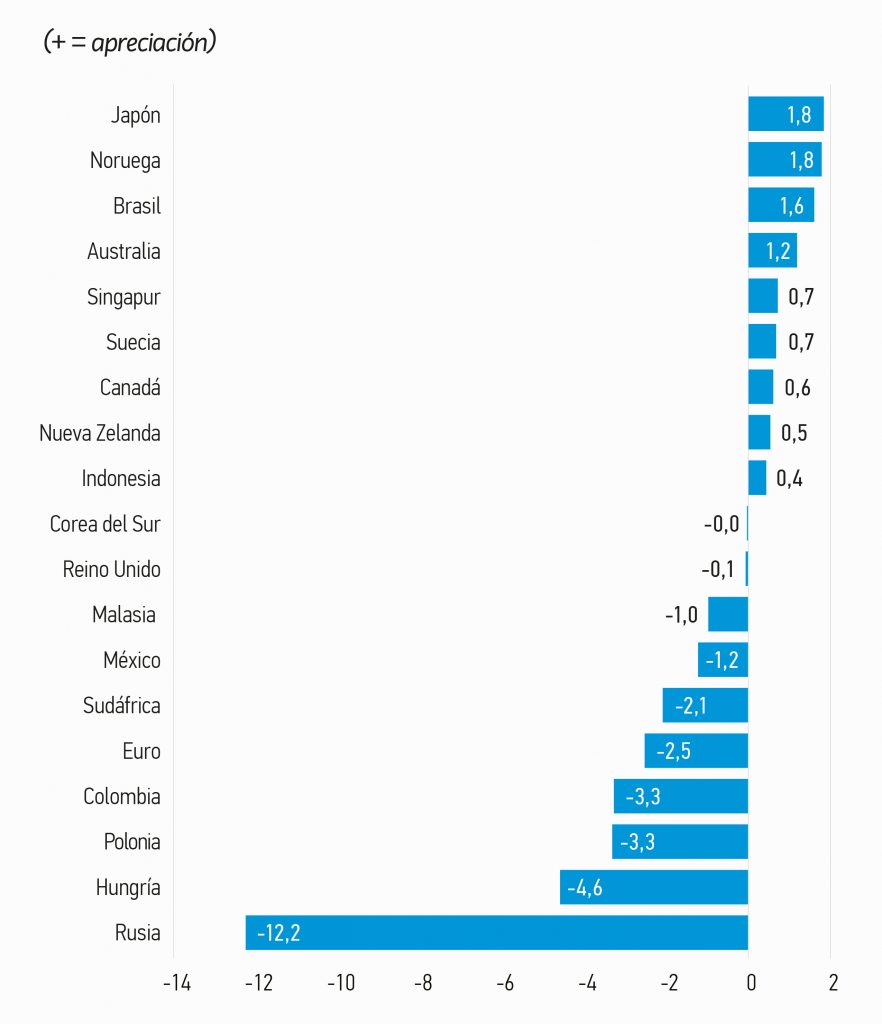

Los mercados emergentes también tuvieron momentos de rentabilidad sólida, pero los mercados de deuda externa en general quedaron a la zaga frente a la deuda pública y el crédito de mercados desarrollados. Así como todo avanzó en junio, en julio prácticamente todo corrigió. Incluso el dólar, si bien precisamente no mostró debilidad en julio, cedió frente a varias divisas, tras haberse mostrado prácticamente inexpugnable.

¿Qué ha provocado este cambio? Las malas noticias. Los datos económicos, sobre todo en el ámbito de la producción de bienes/industrial de la economía, fueron débiles a la vez que sorprendieron a la baja. Tanto si se trata de datos de encuestas (PMI de confianza empresarial) como de datos del producto interior bruto (el PIB estadounidense se contrajo en la primera mitad del año), los indicadores económicos apuntan cada vez más a una recesión inminente en la mayoría de las economías, aparte de las asiáticas. Aunque no es una certeza, las probabilidades superaron ampliamente el 50%.

Si bien se podría pensar que esto sería malo para la renta variable y el crédito, los mercados lo tomaron positivamente por dos razones. La primera es que la trayectoria prevista de los tipos de interés a corto plazo según los bancos centrales se ajustó significativamente a la baja, por ejemplo, se esperaban menos subidas de tipos. En la zona euro, este ajuste alcanzó los 100 pb de subidas de tipos descontadas en el mercado de bonos. Aunque los datos económicos fueron débiles, la expectativa o quizá la esperanza de que los bancos centrales viraran hacia una política más moderada impulsó el mercado. Para ilustrar lo drástico de la cuestión, cabe destacar que las tires de la deuda alemana a 2 años cayeron.

En segundo lugar, el ritmo de subida de tipos y diferenciales fue extremo durante el periodo, relativamente corto, transcurrido hasta el incremento de los tipos de interés que el banco central estadounidense acometió en junio. Los diferenciales de los activos estadounidenses y europeos de high yield, así como los diferenciales de los activos europeos investment grade, se adentraron en territorio recesivo. Aunque no descuentan una recesión extrema como las de 2008 o 2020, los diferenciales de los activos high yield sí se movieron hacia niveles propios de recesiones económicas. La combinación de estos dos factores fue el factor que más propició el drástico giro responsable de los precios de los activos en julio. La caída de los precios de las materias primas también contribuyó en este sentido.

Nota: rentabilidad en USD. Fuente: Bloomberg. Datos a 31 de julio de 2022. Los índices se facilitan con fines meramente ilustrativos y no es su objetivo describir el rendimiento de una inversión concreta. La rentabilidad pasada no es garantía de resultados futuros. Consulte a continuación las definiciones de los índices.

Desafortunadamente, es poco probable que la volatilidad amaine pronto. Los datos del mercado de trabajo estadounidense siguen mostrando una gran solidez. Fijémonos en el dato de julio, publicado el 5 de agosto: el informe ilustraba una evolución muy robusta, con una mayor restricción, que no relajación, del mercado laboral y un mayor crecimiento de los salarios, en lugar de correcciones en este sentido. La tasa de desempleo se encuentra actualmente en su nivel más bajo desde la década de 1960. Los precios de las materias primas están bajando, salvo para los europeos, en particular, en los casos de la energía y los alimentos. Lamentablemente para Europa, la inflación también sigue sometida a la amenaza de que siga subiendo en vista de la vulnerabilidad de la región a las disrupciones en el suministro de energía. Con independencia de que se trate o no de la última bocanada de robustez del mercado de trabajo estadounidense, o de la inflación, los mercados deberían estar preparados para más giros, pues todas sus previsiones de este año han resultado equivocadas. ¿Se enfriarán los mercados para volver a calentarse?

Nota: una variación positiva indica apreciación de la moneda con respecto al USD. Fuente: Bloomberg. Datos a 31 de julio de 2022.

Fuente: Bloomberg, JPMorgan. Datos a 31 de julio de 2022.

Perspectiva para la renta fija

La pandemia y sus repercusiones, tanto en términos de respuesta de política como de comportamiento, no han tenido precedentes. Por tanto, mirar atrás en la historia tiene un uso limitado. Por ejemplo, la economía estadounidense se encuentra en recesión, según indican los dos resultados trimestrales negativos del PIB. Además, la confianza de los hogares y las empresas está cerca de sus mínimos históricos según varias medidas. Pero, al mismo tiempo, la tasa de desempleo sigue bajando a medida que se crean puestos de trabajo a un ritmo normalmente asociado a una economía en auge.

Entonces, ¿cuál es la verdad? No hay duda de que el crecimiento económico se ha desacelerado, especialmente la producción de bienes. La ralentización estaba casi predestinada, dado que el crecimiento se situó por encima de la tendencia en 2021 y por las interrupciones de la cadena de suministro que siguen atormentando a la economía global. La inflación subyacente en casi todos los países sigue siendo inaceptablemente alta y no muestra señales de desaceleración significativa, aunque podría haber tocado techo.

Lo cierto es que continúan los desequilibrios en los mercados de trabajo y de bienes. Parece haber un exceso de empleo en algunos sectores (p. ej., tecnológico), carencias en servicios (viajes y ocio) y, potencialmente, mercados de bienes con dificultades en las cadenas de suministro. Esto crea un panorama muy confuso. En Estados Unidos, por ejemplo, las solicitudes iniciales de prestaciones por desempleo publicadas el 4 de agosto alcanzaron su nivel más alto en seis meses, lo que sugiere un enfriamiento del mercado laboral, pero el informe de empleo del 5 de agosto fue fuerte en todos los ámbitos. La relación entre puestos de trabajo y desempleados también está bajando, pero sigue mostrando en términos absolutos un exceso de demanda de mano de obra. El informe sobre el empleo y el fuerte crecimiento de los salarios superan a las solicitudes de prestaciones por desempleo, lo que sugiere una inflación persistente a menos que la Reserva Federal mantenga sus planes de endurecimiento. La economía estadounidense muestra un comportamiento algo dispar: algunos sectores tienen dificultades mientras otros se recuperan (y crecen a buen ritmo).

Seguimos esperando señales contradictorias. El crecimiento debería ser mejor en la segunda mitad del año, pero no será fuerte. Es demasiado pronto para confiar en que la economía se enfriará lo suficiente y el desempleo aumentará lo necesario para que la inflación baje a niveles aceptables en el plazo que el mercado espera.

Lo que esto sugiere es que es prematuro dar la señal de «todo despejado» en el mercado bajista de bonos, aunque somos escépticos de que tal señal permita alcanzar nuevos máximos en las tires a largo plazo. En particular, la reciente evolución de las tires de los valores del Tesoro estadounidense a 10 años hasta casi el 2,5% parece demasiado agresiva y puede constituir el suelo de las tires en los próximos meses. En otras palabras, las tires deberían seguir cediendo. Las curvas de tipos deberían seguir aplanándose y podrían llegar a invertirse significativamente si la inflación sigue siendo persistente.

La buena noticia es que no vemos el inicio de lo que sería una nueva etapa prolongada de un mercado bajista de bonos. El perfil de las tires de los valores del Tesoro estadounidense parece estar definido. El máximo de las tires a 10 años se alcanzó probablemente a mediados de junio, cuando la Reserva Federal sorprendió con una subida de 75 puntos básicos, y los mínimos establecidos antes del informe de empleo de julio (publicado en agosto) constituyen la parte inferior del rango: del 2,5% al 3,25%. Cálculos similares se aplican a la mayoría de los demás mercados de renta fija de mercados desarrollados; por ejemplo, es probable que las tires de la deuda pública alemana a 10 años se sitúen entre el 0,75% y el 1,25% a corto plazo. En algunos países que se enfrentan a un mayor riesgo económico a la baja, como el Reino Unido, Nueva Zelanda y Australia, es probable que se experimenten subidas menos agresivas de las tires.

DAVINCI Trusted Partner, firma especializada en la distribución independiente de fondos de inversión, anuncia el lanzamiento de sus nuevas unidades de distribución para clientes institucionales y de inversiones alternativas. Para ello, incorpora a Sebastián Ochagavía como Managing Director y Partner de las nuevas unidades de distribución para la firma.

Sebastián Ochagavía, quien se desempeñaba como Country Head a cargo de los mercados de Argentina, Chile, México y Uruguay para Allfunds, la mayor plataforma de fondos de inversión del mundo, deja la compañía para incorporarse a DAVINCI Trusted Partner, abriendo la oficina de Chile y liderando el desarrollo de negocio para el segmento Institucional y de Inversiones Alternativas.

Sebastián cuenta con más de 12 años de experiencia en el mercado financiero teniendo una destacada trayectoria profesional, habiendo trabajado en firmas como Allfunds, Compass Group, BlackRock y Corso Inversiones.

Santiago Queirolo, socio de DAVINCI Trusted Partner señaló al respecto: “Estamos muy entusiasmados con la incorporación de un profesional del calibre de Sebastián a nuestro equipo, quien tiene probada experiencia y conocimiento del mercado Institucional en América Latina. Estamos seguros de que su aporte será fundamental para los importantes planes de expansión que tenemos en estas unidades de negocio, siempre con el objetivo de estar cerca de nuestros clientes, ofreciendo un alto nivel de servicio y profesionalismo, así como soluciones de inversión que agreguen valor tanto a los clientes institucionales como del segmento retail”.

En sentido, Sebastián Ochagavía añadió: “Estoy muy contento y entusiasmado de comenzar este nuevo proyecto con mis socios, a quienes quiero agradecer su confianza. Creemos firmemente en los mismos valores, teniendo una visión muy clara del desarrollo de negocio para la firma, convencidos de que existe un alto potencial de crecimiento en el mercado de Latam & US Offshore para una boutique especializada como DAVINCI Trusted Partner. Por otra parte, quisiera agradecer a Allfunds por todos estos años en donde pude liderar los esfuerzos de la compañía en los 4 países en donde estaba a cargo”.

Por su parte, James Whitelaw, socio de DAVINCI Trusted Partner afirmó: “El lanzamiento de nuestra nueva unidad refuerza nuestro compromiso con nuestros clientes institucionales para acercarles destacadas estrategias de inversión. Por otra parte, sumamos experiencia y conocimiento en inversiones alternativas, atendiendo a las crecientes necesidades de diversificación de nuestros clientes.” explica James.

En su discurso de Jackson Hole del pasado viernes 26, Jerome Powell, presidente de la Reserva Federal, lanzó un mensaje contundente e inequívoco: para que la estabilidad de los precios se reestablezca, se requiere una política monetaria estricta durante algún tiempo. Sin descartar una subida de 75 puntos básicos en la reunión de septiembre, Powell ha avisado que la Fed no vacilará cuando el mercado laboral comience a deteriorarse. Además, el presidente de la Fed advirtió sobre el peligro de relajar la política antes de tiempo y señaló la experiencia de los años 70 y 80, cuando las altas expectativas de inflación se afianzaron en el sistema, confrontando así las expectativas del mercado, que esperaban un giro hacia recortes en los tipos de interés. Los mercados no tardaron en reaccionar a estas declaraciones, el Dow Jones y el S&P 500 perdieron más de un 3% en la oleada de ventas que se produjo el viernes. No obstante, los mercados volverán a poner a prueba la determinación de la Reserva Federal, lo que provocará un proceso volátil de ajuste en los precios de los activos.

Un discurso conciso y bien estructurado

Desde principios de julio, las condiciones financieras del mercado se habían relajado, por lo que se esperaba una reacción por parte de la Fed contra cualquier expectativa prematura del mercado de un giro hacia una política monetaria más relajada. Sin embargo, según explica el equipo Global Macro y de Asignación de Activos de Fidelity International, la reacción de Powell fue más dura de lo previsto por el mercado, como lo demuestra la referencia específica a los años 70 y 80.

El discurso hizo hincapié en la necesidad de enfriar la actividad económica: Powell indicó que la economía estadounidense aún goza de un fuerte impulso subyacente. Señaló que, si bien los choques de oferta han contribuido a la evolución de los precios a nivel mundial, la inflación estadounidense también está impulsada por el exceso de demanda. En concreto, el mercado laboral estadounidense está «claramente desequilibrado».

También reconoció que cuanto más tiempo permanezca elevada la inflación, mayor será el riesgo de que las expectativas de inflación se desanclen y se integren en un comportamiento de fijación de precios y salarios más elevado.

En la opinión de Sonal Desai, CIO de renta fija en Franklin Templeton, el discurso de Powell fue conciso con un mensaje claro y bien estructurado, pero, a su juicio, debería haberse pronunciado hace seis meses. Powell subrayó que la estabilidad de los precios es la responsabilidad de la Reserva Federal y la base de la economía estadounidense, porque sin estabilidad de los precios no se puede tener un «período sostenido de condiciones sólidas en el mercado laboral que beneficien a todos». Según Desai, se trata de una afirmación crucial, pues señala que, en la actualidad, el doble mandato de la Fed se reduce al único objetivo de reducir la inflación.

El restablecimiento de la estabilidad de los precios llevará tiempo; la historia muestra los peligros de una relajación prematura de la política, por lo que la Fed mantendrá una postura restrictiva hasta que esté convencida de que su trabajo está hecho.

Esto será doloroso para los hogares y las empresas: para reducir la inflación, la Fed tiene que reducir la demanda agregada y aumentar el desempleo. Pero cualquier retraso en la desinflación haría que el coste del empleo fuera aún mayor, lo que indica que la Fed no vacilará cuando el mercado laboral comience a deteriorarse.

Powell reveló que se avecinan nuevas medidas políticas contundentes, aunque como se esperaba, no dio ninguna indicación sobre si los tipos se elevarían 50 o 75 puntos básicos en la reunión de septiembre. En otras palabras, no se puede descartar otra subida de 75 puntos básicos en la reunión de septiembre.

Al respecto, Jason England, gestor de carteras de renta fija global en Janus HendersonInvestors, considera que una subida de 50 puntos básicos ya debería ser entendida como una subida de tamaño sustancial, por lo que no debería interpretarse como un giro dovish. Según comentan desde la gestora, el Comité Federal de Mercado Abierto (FOMC) de la Fed contará con un informe más sobre las nóminas no agrícolas y otro sobre el IPC antes de la reunión de septiembre que probablemente influirán en la decisión final: como dijo Powell, el tamaño de la subida dependerá de la “totalidad” de los datos y de la evolución de las perspectivas.

Según Gilles Moëc, economista jefe en AXA Investment Managers, si optan por el 75 el próximo mes, probablemente será la última vez, pero ni siquiera eso está grabado en piedra. Lo que ha llamado la atención de AXA IM en el actual debate sobre la política es el doble interrogatorio sobre el mensaje subyacente del reciente flujo de datos – cada vez está más claro que es la señal del mercado laboral estadounidense la que determinará la trayectoria del banco central-; y el precedente de la «alta inflación» de los «tiempos de Burns y Volcker», que ocupó un lugar destacado tanto en el discurso de Powell como en los debates más académicos en Jackson Hole.

El presidente de la Fed repitió, como en anteriores discursos, que una vez que la orientación de la política monetaria se haya endurecido aún más, se podría reducir el ritmo de las subidas de tipos. Este es un punto bastante obvio que, desde el punto de vista de Franklin Templeton, se podría haber omitido, porque en ocasiones anteriores el mercado lo ha interpretado como una señal de relajación en las condiciones monetarias. En este caso, sin embargo, el contexto es mucho más claro: en algún momento la Fed ralentizará el ritmo de subidas, pero mantendrá una política restrictiva durante algún tiempo.

En las últimas semanas se había demostrado que la Fed tiene un grave problema de credibilidad. Aunque diversos oradores de la Reserva Federal habían advertido contra las conversaciones prematuras sobre el fin del ciclo de la Reserva Federal y los recortes inminentes el próximo año en base al debilitamiento de los datos de inflación de julio, los mercados siguieron esperando un rápido cambio de rumbo hacia los recortes de tipos a principios del próximo año. Para Franklin Templeton, el discurso del viernes 26 parece haber dado a los inversores cierta pausa: los mercados empiezan a esperar un tipo final más elevado y a descartar algunos de los recortes de tipos previstos para el próximo año. Así, Fidelity International cree probable que el tipo final de este ciclo alcance el 4% y los economistas de Julius Baer han retrasado su expectativa de la primera bajada de tipos a la segunda mitad de 2023.

La reacción del mercado

El ajuste en los precios de los activos no será suave. Powell se esforzó en convencer a todos de que la Fed no vacilará una vez que el desempleo comience a aumentar. Argumentó claramente que el aumento del desempleo en la actualidad es una condición previa necesaria para un mercado laboral fuerte a largo plazo; en otras palabras, no existe un equilibrio entre el empleo y la inflación en las circunstancias actuales. Pero, en la opinión de Franklin Templeton, una vez que el desempleo aumente, los mercados pondrán a prueba la determinación de la Reserva Federal. Y el banco central tendrá que demostrar que puede soportar no sólo el aumento del desempleo, sino también el aumento de los precios de los activos.

En Jackson Hole, Powell ha dado los primeros pasos para impulsar la credibilidad de la Fed y, por tanto, su eficacia. Para ganar la lucha contra la inflación se requerirá una acción política más contundente y atenerse al claro mensaje del pasado viernes.

Como cabría esperar, el mercado de bonos ha reaccionado negativamente al discurso, con el rendimiento de la nota del Tesoro a 2 años -un indicador de hacia dónde espera el mercado que se muevan los fondos de la Fed- superando el máximo de junio, según ha indicado Markus Allenspach, responsable de research de renta fija en Julius Baer.

Con la apertura de los mercados europeos, la rentabilidad exigida a los bonos del tesoro estadounidense a dos años alcanza el 3,46%, los niveles más elevados desde 2007, según indican desde Banca March. Algo menos se movió la parte larga de la curva estadounidense, pero en el arranque de sesión de este lunes el tipo a 10 años vuelve a situarse por encima del 3,1%.

Las palabras de Powell también provocaron fuertes caídas en las bolsas norteamericanas el viernes. Retrocesos que, según indican desde Banca March, se centraron, principalmente, en el sector tecnológico (-4,2%) y las empresas de consumo discrecional (-3,8%). Con este movimiento el S&P 500, ya se encuentra por debajo de los niveles de inicios de agosto y el rally desde mínimos de junio se reduce al 10,6%.

En Fidelity International esperan un periodo de mayor volatilidad y creen que comienzan a aumentar de nuevo las probabilidades de un aterrizaje forzoso. En Estados Unidos el mercado laboral estadounidense sigue siendo fuerte, pero la actividad del mercado inmobiliario muestra los signos más claros de una fuerte desaceleración.

Desde el punto de vista de la asignación de activos, en Fidelity International siguen siendo cautelosos con los activos de riesgo, especialmente tras el discurso de Powell. En este entorno, el mejor enfoque como inversor, según Callie Cox, analista de inversiones en eToro, es determinar un equilibrio adecuado entre valores de crecimiento y defensivos en las carteras. Para Cox, puede ser costoso perderse los primeros días de un nuevo mercado alcista, pero también se puede pagar un precio elevado por excederse en la lucha contra la Fed. Si bien es posible que no se vuelvan a dar los mínimos registrados tras la oleada de ventas del viernes, también es posible que no se alcancen nuevos máximos en el corto plazo.

¿Cuál ha sido el mensaje del BCE en Jackson Hole?

El sábado, Isabel Schabel, consejera del Banco Central Europeo, admitió que la inflación se ha convertido en la principal preocupación de los ciudadanos de muchos países y lanzó el mensaje de que es necesario actuar con contundencia. Según Thomas Hempell, responsable de análisis macro y de mercado en Generali Investments Partners, Schnabel, del BCE, predijo un mayor «sacrificio» para aplacar las presiones sobre los precios en mayor medida que en anteriores períodos de endurecimiento.

Tras su intervención, el gobernador del Banco Central de Letonia y parte del consejo de Gobierno del Banco Central Europeo, Martins Kazaks, fue más concreto y pronosticó una subida de tipos de 0,5 a 0,75 puntos básicos en la reunión del 8 de septiembre.

El BCE ya ha reconocido que sus modelos de previsión podrían ser inadecuados y que existe un riesgo de desanclaje de la inflación. Para Laurent Benaroche, gestor de Multi Asset & Overlay de Edmond de Rothschild Asset Management, la autoridad monetaria europea probablemente reforzará este mensaje en sus próximas intervenciones.

La posibilidad de una normalización en los tipos de interés acelerada y los elevados costes de la energía han puesto presión sobre los mercados de capitales europeos. Según informan desde Banca March, el potencial aumento de tipos de 75 puntos básicos en la próxima reunión del BCE ha movido todos los tramos de la curva europea y la TIR del bono alemán ha vuelto al 1,5%. Finalmente, este último movimiento no ha causado grandes cambios en las primas de riesgo que se siguen manteniendo en niveles similares a los de las últimas sesiones.

Las bolsas europeas también se vieron afectadas por el cambio de sentimiento a final de sesión. El sector turístico afectado además por las diversas huelgas en el sector aéreo fue el que peor comportamiento registró con una caída del 3,5%. También se vio afectado el sector tecnológico (-2,4%) contagiado por las caídas en Estados Unidos y también bastante afectado el sector inmobiliario (-2,5%) ante la inminente subida de tipos en Europa.

¿Cómo puede afectar Jackson Hole a los mercados emergentes?

La retórica de línea dura de Jackson Hole podría afectar negativamente a los mercados emergentes, en general, y según Carl Shepherd, gestor de la estrategia BNY Mellon Global Dynamic Bond Fund, podría tener un impacto especial en la accesibilidad al mercado de los mercados fronterizos y de baja calificación.

Las bolsas asiáticas también han abierto la semana con caídas. Las palabras de Powell resuenan en los mercados asiáticos, las bolsas taiwanesas se han visto especialmente afectadas cayendo un 2,3% ante el fuerte peso del sector de semiconductores – alrededor de un 38% – en el índice. Por otra parte, según indican desde Banca March, las bolsas chinas de momento más desconectadas del movimiento global, aunque también presentan números rojos con caídas del 0,8% para el Hang Seng y el 0,4% para el CSI 300.

Según Shepherd, ahora hay una mayor volatilidad en los números de los mercados estadounidenses y desarrollados. Como resultado, hay más volatilidad en la toma de decisiones de inversión, por lo que los inversores deberían exigir un mayor rendimiento en compensación por esta incertidumbre.

“El miedo y la huida hacia la calidad pueden superar esta racionalidad y provocar temporalmente el efecto contrario en los bonos gubernamentales seguros, sin embargo, ese no es el caso de los gobiernos de los mercados emergentes, que no presentan características de huida hacia la calidad”, comentó.

“Se ha producido una importante divergencia reciente en toda la gama de la deuda soberana de los mercados emergentes, y consideramos que las mejores perspectivas se encuentran en el espacio en moneda local de los gobiernos, donde se ha producido una reacción mucho más oportuna a las presiones inflacionistas internas. No obstante, siguen siendo cautos en cuanto a la volatilidad de las divisas en el futuro”, añadió.

abrdn ha anunciado la conversión de otros tres fondos de renta variable al artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR). Entre ellos se encuentra su fondo insignia Asia Pacific Equity Fund, que pasará a llamarse Asia Pacific Sustainable Equity Fund. El vehículo cuenta con 2.000 millones de dólares de patrimonio neto, lo que lo convierte en uno de los mayores fondos del mercado.

Según explica la gestora, desde el 1 de agosto, también se han convertido los fondos North American Smaller Companies Fund y el Global Innovation Equity Fund. Se trata de una decisión que se produce después de que en abril de este año se convirtieran al artículo 8 otros 24 fondos de renta variable y de renta fija.

La firma señala que la conversión mejora aún más el proceso de Inversión Sostenible establecido por abrdn, que ya presenta una orientación positiva hacia la ESG, incluyendo objetivos climáticos y estrictos criterios de exclusión. Además, matiza que la actualización del marco incluye la ampliación formal del proceso de selección y la eliminación del universo de inversión de las empresas mal calificadas en materia de ESG. Cada fondo incluye también objetivos específicos en materia de ESG y una intensidad de carbono inferior a la de su índice de referencia.

“Nos complace que nuestros productos de Inversión Sostenible sigan evolucionando a la vez que ampliamos nuestra gama en línea con la demanda de los clientes. La gama de Inversión Sostenible aplica una orientación positiva a los factores de sostenibilidad fuertes o que muestran mejoras, lo que permite ofrecer a los inversores más oportunidades para invertir en un mundo más sostenible. La conversión del fondo APAC se fundamenta en la larga herencia de abrdn, que acumula más de 30 años de inversión ESG en Asia. El fondo está bien situado para aprovechar la enorme oportunidad que ofrece un periodo de cambio fundamental en Asia, donde se está produciendo una transición energética sin precedentes y un cambio hacia el desarrollo sostenible”, ha afirmado Devan Kaloo, Global Head of Public Markets de abrdn.

Por su parte, Pruksa Iamthongthong, Investment Director de abrdn, ha añadido: “La sostenibilidad y el clima dominan el panorama de la inversión en la región APAC. Las empresas asiáticas, gracias a su ventaja tecnológica en un contexto político y económico favorable, serán fundamentales para dirigir la agenda global de cambio. Aunque la opacidad de los datos sobre cuestiones ESG en Asia ha sido un reto, las empresas aprecian cada vez más el valor que pueden aportar las políticas ESG, especialmente en China. Esto es evidente por los cambios positivos que vemos en algunas empresas de calidad: las normas están evolucionando, la divulgación está mejorando, las regulaciones en torno al comportamiento social y medioambiental son mucho mejores y, lo que es más importante, hay un mejor diálogo entre las empresas y los inversores que el que podría haber habido hace 5-10 años».

Según matiza Iamthongthong, «la conversión de nuestro Asia Pacific Sustainable Equity Fund nos coloca en una buena posición para captar estas oportunidades y ayudar a los inversores a desempeñar un papel activo en la movilización de capital hacia la construcción de una Asia más verde”.