Foto cedidaMarco Morelli, presidente ejecutivo de AXA IM.

AXA Investment Managers (AXA IM) entra en el negocio de ETFs. La gestora ha anunciado el lanzamiento de una nueva plataforma de ETFs centrada en estrategias activas y en inversión responsable (ISR), para ofrecer a los inversores que buscan una mayor liquidez acceso a soluciones de inversión responsable, temática y cuantitativa.

Según ha explicado la gestora en su comunicado, la plataforma se lanzará inicialmente con dos ETFs activamente alineados con los ODS (Objetivos de Desarrollo Sostenible de las Naciones Unidas), clasificados como artículo 9 según la normativa SFDR, que tienen el doble objetivo de buscar el crecimiento financiero a largo plazo y un impacto positivo y medible en el medio ambiente. En concreto, estos dos primeros vehículos de inversión se centrarán en temas relacionados con el clima y la biodiversidad.

“Para satisfacer las cambiantes demandas de los inversores debemos seguir innovando y mejorando nuestra oferta de inversión, y con el lanzamiento de esta nueva plataforma lo hacemos combinando nuestra visión de inversión activa con la flexibilidad de un ETF», ha indicado Marco Morelli, presidente ejecutivo de AXA IM.

Morelli explica que, con el apoyo de AXA y la experiencia de la gestora en el ámbito de la gestión de activa y la ISR, “esta plataforma complementará la actual gama de fondos, al tiempo que responderá a la demanda de los clientes de vehículos estructurados en ETFs y les ofrecerá una mejor experiencia de negociación, así como un fácil acceso a dichas estrategias, una alta liquidez y una mayor transparencia debido a la naturaleza de estos productos”.

Por su parte, Hans Stoter, director global de AXA IM Core, ha añadido: “Estamos observando tendencias a largo plazo como la tecnología blockchain, la desintermediación bancaria y la aparición de plataformas de intermediación online que pueden transformar la forma de distribución de los fondos. En este sentido, creemos que los ETFs activos desempeñarán un papel importante en la evolución del sector de la gestión de activos y creemos que estamos bien situados para adoptar dicha evolución”.

En opinión de Stoter, aunque los ETFs se consideran a menudo inversiones pasivas, que históricamente replican las participaciones de la cartera y el rendimiento de amplios índices de mercado, el mercado de ETFs ha evolucionado para ofrecer ahora una gama de carteras no tradicionales construidas a medida. “Los ETFs actuales pueden gestionarse activamente, lo que amplía aún más las posibilidades de elección de los inversores. En este sentido, nuestra nueva gama de ETFs complementará nuestra amplia gama de fondos de inversión”, afirma.

En el marco de este lanzamiento, Brieuc Louchard se ha incorporado a AXA IM como director de Mercados de Capitales de ETFs, incorporándose desde Euronext, donde era director de ETFs.

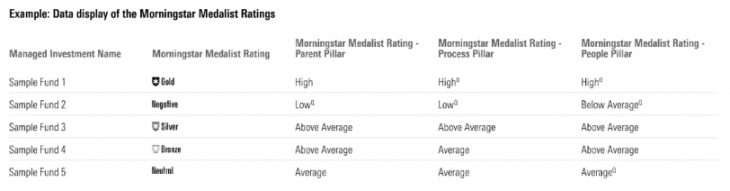

Morningstar ha anunciado sus planes para combinar sus dos ratings prospectivos para fondos y ETFs, el Morningstar Analyst RatingTM (Analyst Rating) y el Morningstar Quantitative RatingTM (Quantitative Rating), en un único indicador. Según ha explicado, está previsto que este cambio y la creación del nuevo rating, bajo el nombre Morningstar Medalist RatingTM (Medalist Rating), tenga lugar en el segundo trimestre de 2023.

«Durante la última década, el Morningstar Analyst Rating y el Morningstar Quantitative Rating han potenciado el interés de los inversores en consonancia con la misión de Morningstar de empowering investor success y lo han hecho ayudándoles a seleccionar fondos con precisión en función de la rentabilidad futura en relación con un índice de referencia o con sus homólogos. Al combinar estas dos calificaciones, estamos consolidando esa fuerza al mismo tiempo que simplificamos la forma de presentar la información a los inversores. Esto debería facilitar a los inversores el análisis, la selección y el seguimiento de las inversiones en un universo de opciones cada vez más amplio», ha explicado Lee Davidson, Head of Manager and Quantitative Research de Morningstar.

Actualmente, Morningstar lleva a cabo evaluaciones prospectivas de las inversiones a través de dos vías. Por un lado, los analistas de fondos evalúan cualitativamente las estrategias de inversión que cubren, cuyo resultado se resume en el Analyst Rating que adopta la forma de Gold, Silver, Bronze, Neutral y Negative; y, por otro, Morningstar utiliza técnicas algorítmicas para calificar las estrategias de inversión que los analistas no cubren. Estas calificaciones cuantitativas sustentan el Quantitative Rating, que adopta la forma de GoldQ, SilverQ, BronzeQ, NeutralQ y NegativeQ.

Según explica la compañía, al unir el Analyst Rating y el Quantitative Rating bajo la bandera del Medalist Rating, Morningstar Morningstar utilizará una escala de rating común de Gold, Silver, Bronze, Neutral y Negative, eliminando la designación «Q» de los ratings cuantitativos de las estrategia de inversión.

Además, la firma ha querido aclarar que las metodologías Analyst Rating y Quantitative Rating no cambiarán y los tres pilares -personas, procesos y empresa- seguirán siendo la base de las calificaciones. Sin embargo, para ayudar a los inversores a distinguir entre los pilares calificados por los analistas y los calificados cuantitativamente, Morningstar seguirá aplicando la designación «Q» en la parte superior de las calificaciones de los pilares calificados cuantitativamente.

Los inversores podrán ver fácilmente para cada pilar (PPP) qué calificaciones deben atribuirse al resultado del trabajo de los analistas y cuáles se asignan cuantitativamente.

«El sistema de calificaciones unificado no sólo refleja nuestra confianza en la eficacia y la calidad de los dos sistemas de calificación, sino que también refleja mejor cómo el Quantitative Rating y el Analyst Rating trabajan conjuntamente. Hemos diseñado el Quantitative Rating para imitar la forma en que los analistas del equipo de Investigación de gestión de activos asignan las calificaciones. Dicho de otro modo, no podemos generar la Quantitative Rating sin la aportación continua de los analistas», ha añadido Davidson.

Según han indicado, a finales del segundo trimestre de 2023, los Morningstar Medalist Ratings estarán disponibles en todos los productos y plataformas Morningstar a nivel mundial que actualmente tienen el Morningstar Analyst Rating y el Morningstar Quantitative Rating.

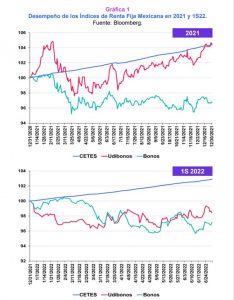

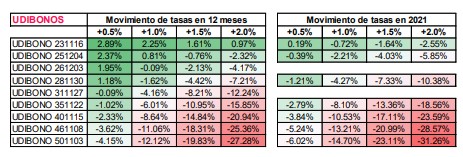

No es secreto que el último año y medio el desempeño de la renta fija en México ha dejado mucho que desear. En 2021 y el primer semestre de 2022, los índices de renta fija de largo plazo en México han estado, en su mejor momento, rindiendo similar a Cetes, y en la mayoría de los casos, por debajo de Cetes. Lo podemos apreciar en la (Gráfica 1), en donde vemos el desempeño 2021 y 1S22.

La razón principal de este mal desempeño se debe a la política monetaria tan agresiva que han implementado los Bancos Centrales (no solo en México, sino a nivel global) para combatir la rampante inflación que empezó a desatarse a inicios de 2021 y que se recrudeció a raíz de la guerra entre Rusia y Ucrania. En tan solo año y medio, la tasa de Banxico pasó de 4% a 8.50%, y se espera que siga subiendo hasta llegar a, al menos, 9.50% en los próximos meses. En este sentido, el proceso de ajuste monetario parece estar más cercano de su fin que de su inicio, por lo que la tesis de inversión a principios de 2021 es una tesis bien distinta a la que tenemos hoy en día.

Sin embargo, antes de entrar a la tesis de inversión para los siguientes 12 meses, creo que es importante recordar de dónde viene el rendimiento cuando invertimos en renta fija. En esencia, el rendimiento puede venir de 3 lados:

El movimiento de las tasas: si las tasas suben, el precio del bono baja; si las tasas bajan, el precio del bono sube. Una medida de sensibilidad de qué tanto se mueve el precio de un bono cuando se mueven las tasas es la duración (primera derivada del precio en función de la tasa). A duraciones más altas, mayor sensibilidad del precio al movimiento de las tasas, y viceversa. Como puede deducirse, este componente del rendimiento puede ser positivo o negativo.

Cupones o intereses: La mayoría de los bonos tienen una tasa cupón asociada (los bonos cupón cero, como los CETES, no la tienen), es decir, una tasa a la que te pagarán un interés periódico. A este componente también se le suele llamar carry, pues es el premio que te da el bono por el simple hecho de tenerlo. Generalmente, este componente del rendimiento es siempre positivo.

Eventos de crédito: Generalmente se refiere a un evento de impago. No considero aquí subidas y bajadas de calificación, pues eso se expresa, en última instancia, como un movimiento de tasas. Sin embargo, cuando un bono deja de pagar, el golpe se ve directamente en los intereses que dejas de recibir o en el valor nominal del bono cuando el bono vence.

En este sentido, este componente del rendimiento es siempre negativo, aunque, en muchas ocasiones, podría no presentarse en ningún momento de la vida del bono, como es el caso de los bonos gubernamentales en pesos, los cuales tienen una probabilidad de impago muy pequeña.

Como podemos observar, de las 3 fuentes de rendimiento que te puede dar un bono gubernamental, una es incierta (el movimiento de las tasas), y dos son ciertas (el pago de intereses y la ausencia de eventos de crédito). En ese sentido, para armar una tesis de inversión para los siguientes 12 meses tenemos que modelar escenarios sobre la variable incierta, tomando en cuenta, obviamente, la certeza de las otras dos variables.

Entonces, bajo esta hipótesis, las tasas pueden hacer 3 cosas: quedarse igual, subir o bajar. Analicemos estos 3 escenarios:

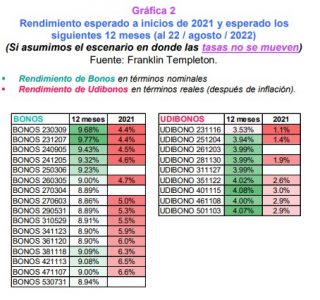

➢ Escenario 1: ¿Qué pasa si en los próximos 12 meses las tasas no se mueven?

Este escenario es el más sencillo de calcular. Si la tasa de un bono no se mueve en 12 meses y si asumimos que se pueden reinvertir los cupones recibidos a dicha tasa al momento de recibirlos (a lo largo de este ejercicio asumiremos que eso es posible), el rendimiento de dicho bono será su tasa de rendimiento (YTM) a inicio del periodo.

Entonces, ¿qué pasaría si hubiésemos observado este escenario a inicios de 2021 y qué pasaría si asumimos este escenario para los siguientes 12 meses? La (Gráfica 2) nos muestra lo que hubiésemos ganado en 2021 y lo que ganaríamos los próximos 12 meses.

Los rendimientos esperados para los próximos 12 meses son muy superiores a los que hubiésemos conseguido en 2021 si este escenario se concretaba. Bajo este escenario, los bonos nominales pagarían alrededor de 9% vs. 5% que hubiesen pagado en 2021; y los Udibonos pagarían alrededor de 4% real vs. 2% real que hubiesen pagado en 2021. ¡Sentarse en cualquiera de estos bonos pagaría el doble de lo que hubiese pagado en 2021 si las tasas no se hubiesen movido!

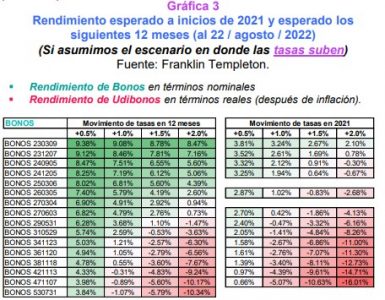

➢ Escenario 2: ¿Qué pasa si en los próximos 12 meses las tasas suben?

El segundo escenario que hay que entretener es si las tasas suben.

Si las tasas suben, una forma de estimar el rendimiento 12 meses es el siguiente: rendimiento bajo el escenario en donde las tasas se quedan sin cambios (escenario 1) menos la minusvalía estimada por la subida de tasas. Esta minusvalía puede estimarse usando la duración de cada bono. Asimismo, hay que tomar en cuenta que, conforme la tasa de un bono sube, su duración tiende a bajar, volviéndolo menos sensible a los movimientos en las tasas.

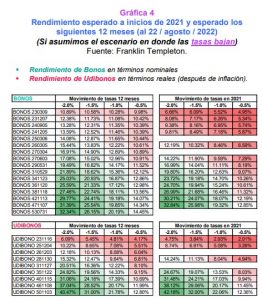

Ahora bien, sin entrar en detalle de cómo realicé los cálculos para no volver este análisis más técnico de lo que ya es, podemos asumir cuatro sub-escenarios de subida en las tasas para cada uno de los bonos de la curva, a saber: 0.50%, 1%, 1.5% y 2%. Esto implica que en los siguientes 12 meses estamos asumiendo que la tasa de cada uno de estos bonos subiría esos puntos base. Dado esto, las estimaciones de rendimiento durante 2021 y durante los próximos 12 meses se verían como se muestra en la (Gráfica 3):

Usando un código de colores (en escala que va de muy rojo para los rendimientos más bajos y muy verde para los rendimientos más altos), podemos observar que en el escenario actual el sesgo a tener rendimientos positivos es mucho mayor que al que existía en 2021. De hecho, con los niveles de tasas actuales los precios de los bonos son mucho más resilientes a una subida de tasas que en 2021.

Asimismo, movimientos menos extremos de tasas (entre 0.5% y 1%) tenderán a tener rendimientos muy atractivos en la parte corta de la curva, contrario a lo que se hubiese observado en 2021. Por otro lado, movimientos extremos de las tasas (1.5%-2%), seguirán generando minusvalías, aunque en menor medida y en un espectro más reducido de la curva, que lo que hubiésemos observado en 2021.

➢ Escenario 3: ¿Qué pasa si en los próximos 12 meses las tasas bajan?

El tercer escenario es si las tasas bajan. De la misma forma que en el escenario 2, la manera de estimar los rendimientos en este caso sería: rendimientos en (escenario 1) más las plusvalías generadas por la bajada de tasas, las cuales también se pueden estimar usando la duración de cada uno de los bonos. De manera inversa al escenario anterior, si las tasas bajan, la duración tiende a subir, volviendo a los bonos más sensibles al movimiento de las tasas.

Siguiendo la misma línea de pensamiento, podemos volver a asumir 4 sub-escenarios, es decir, que las tasas bajen 0.5%, 1%, 1.5% y 2% para cada uno de los bonos de la curva. Dado esto, las estimaciones de rendimiento durante 2021 y durante los próximos 12 meses se verían de la siguiente forma (Gráfica 4):

Usando el mismo código de colores que en el escenario 2, vemos que también se pueden apreciar asimetrías entre lo que hubiese pasado en 2021 y lo que pasaría en los próximos 12 meses.

En movimientos menores de tasas (entre -1% y -0.5%) los rendimientos entre ambos escenarios varían considerablemente, sobre todo en la parte corta de la curva.

Mientras que hoy esperarías un rendimiento que ronda alrededor del 10%, en 2021 ese rendimiento oscilaría alrededor del 6%. Por otro lado, en movimientos más abruptos de tasas (entre -2% y -1.5%) los rendimientos tienden a ser mucho más parecidos en la parte larga de la curva, pero no en la parte corta, en donde los rendimientos esperados son mayores hoy que a inicios de 2021.

Conclusión

El ambiente de tasas que vivimos hoy es muy distinto al que vivimos hace un año y medio. Muchos de los riesgos que temíamos en 2021 se han concretado, y las valuaciones han recibido un golpe que no se había visto, literalmente, en décadas.

Sin embargo, el golpe ya nos lo llevamos y hoy por hoy las tasas están en sus niveles más atractivos de los últimos 10 años.

Asimismo, la coyuntura actual apunta a que las tasas podrían estar alcanzando sus niveles máximos debido a una posible inflación a la baja, y una desaceleración económica durante los siguientes meses: un escenario muy distinto al que observábamos al inicio de 2021, cuando las tasas estaban en el suelo, y solo “podían subir”.

Dado todo esto, los riesgos a los que se enfrenta el inversionista al exponerse a renta fija son riesgos asimétricos: mayor rendimiento esperado que al inicio de 2021, y con una probabilidad mayor de que las tasas permanezcas sin cambio o que bajen, a que sigan subiendo de manera importante.

En ese sentido, ya observamos que bajo estos dos escenarios (que las tasas permanezcan sin cambios o bajen), e incluso, aunque suban ligeramente (parte del escenario 2), los rendimientos esperados serán bastante atractivos. Sin embargo, cabe resaltar, que queda una parte del escenario 2 en donde las subidas de tasas de los próximos 12 meses pudieran ser agresivas, en cuyo caso, las minusvalías podrían continuar.

Sin embargo, esta parte del escenario 2 no es nuestro escenario base, y asignamos una probabilidad muy menor de que suceda. Tendríamos que ver presiones de precios aún mayores a las ya observadas, implicando lecturas de inflación más elevadas a las actuales, para que este escenario se llegue a materializar, lo cual vemos poco probable.

Dicho todo lo anterior, creemos que el mercado de renta fija mexicano será bastante favorable para los próximos 12 meses, con riesgos asimétricos a favor del inversionista, que, además, abren la puerta a oportunidades no vistas en más de una década.

El domingo fue el día que eclosionó un proceso constituyente que nació al calor de las protestas de octubre de 2019 en Chile, con más de 13 millones de chilenos acudiendo a las urnas para votar en el plebiscito de salida del borrador propuesto por la Convención Constitucional. Con el resultado en mano, una aplastante victoria por el rechazo del texto, los actores financieros locales señalan que el panorama se despeja en el corto plazo. Sin embargo, los agentes del mercado advierten que el cambio sigue en el aire.

Con una participación de 85% del padrón electoral, la oposición al borrador logró casi un 82% de las preferencias, equivalente a cerca de 7,9 millones de preferencias ciudadanas. En contraste, el texto logró aunar sólo 4,8 millones de votos y no logró triunfar en ninguna de las regiones del país andino. Un resultado a años luz del transversal 80% con que ganó la campaña para cambiar la Constitución, en el plebiscito de entrada del proceso, en 2020.

Este escenario, según describen actores locales, es uno favorable para los mercados chilenos. “En general deberíamos ver un rendimiento positivo para las distintas clases de activos nacionales. El mercado en parte ya había internalizado este escenario favorable para el rechazo, siguiendo lo que reflejaban las encuestas, sin embargo, la diferencia fue más amplía finalmente”, describe Marco Correa, economista jefe de BICE Inversiones.

Hasta la redacción de esta nota, la reacción ha sido inmediata, pero errática. Mientras que la Bolsa de Santiago celebra, con un alza de 2,61% en el benchmark accionario S&P IPSA, el tipo de cambio tuvo una jornada sacudida. Datos de la Bolsa Electrónica muestran que el dólar bajó de 880 a 840 pesos chilenos apenas inició la sesión, pero desde entonces ha rebotado hasta 881 pesos.

Eso sí, desde el mercado destacan que esta dinámica se está dando en una jornada de menores flujos, considerando que la plaza estadounidense está cerrada, por el Día del Trabajo. “Hay que esperar a la proyección de los próximos días para ver los flujos que vienen del extranjero, porque si bien la victoria del rechazo en el plebiscito fue bastante amplia, desde la semana pasada vimos varios inversionistas locales y extranjeros posicionándose hacia esta opción”, explica Juan Pablo Araujo, gerente general de la gestora Itaú AGF.

Proceso constituyente

¿Qué significa el resultado del plebiscito? Para los actores del mercado, es un reflejo de una necesidad de moderar las propuestas de una eventual nueva Constitución.

“El triunfo del rechazo con una amplia holgura es un mensaje claro de la ciudadanía de que los avances deben ser conducidos buscando acuerdos amplios, sin descalificaciones y con una mirada de largo plazo”, comenta Sergio Lehmann, economista jefe de Bci Estudios. En este contexto, agrega, “escenarios radicalizados, muy disruptivos para la economía, comienzan a desvanecerse”.

Desde Credicorp Capital concuerdan con el diagnóstico. Según indicó la firma en un reporte, firmado por su Head of Research y economista jefe, Daniel Velandia, y su economista senior, Samuel Carrasco, el plebiscito “pone en evidencia que la mayoría de los chilenos son críticos con respecto al grado de cambios que quieren para el país”.

En ese sentido, anticipan que se dé una moderación en la postura del gobierno actual de Chile, liderado por el presidente Gabriel Boric. Se espera que el mandatario anuncie una hoja de ruta constitucional en los próximos días, donde ven la formación de una nueva asamblea constituyente como el escenario más probable. Además, un cambio de gabinete se ve en el horizonte. “En cualquier caso, ambas decisiones deberían ser bienvenidas por los inversionistas como señales de moderación”, aseguran Velandia y Carrasco.

El consenso apunta a que el cambio a la constitución ya está instalado. En un contexto en que la última encuesta Cadem publicada antes del plebiscito ubicaba las preferencias por mantener la carta fundamental actual en sólo 17%, el proceso constituyente no parece haber muerto con el rechazo de este borrador.

Según estima el equipo de Estrategia de SURA Inversiones, “las probabilidades de que el proceso constitucional haya terminado son bajas, con múltiples opciones en el futuro cercano”. Las principales, destacaron en un reporte, son la instalación de una nueva convención, reformas a la Constitución actual provenientes del Congreso, o un nuevo plebiscito, para poder establecer si el electorado está dispuesto a seguir con el proceso.

Estos escenarios, destacan desde la firma, “nos hace concluir que la incertidumbre en el ámbito nacional continuará, aunque no a los niveles de los últimos meses, producto de una esperada moderación en las propuestas a venir”.

Los activos locales

Si bien, a futuro, se espera que el ritmo de los mercados se vea determinado por la evolución del proceso político, para el corto plazo, los agentes locales sacan cuentas alegres para los activos nacionales.

Considerando la amplia ventaja que sacó el rechazo, las estimaciones de Credicorp apuntan a que el S&P IPSA convergería entre 5.900 y 6.100 puntos, por sobre los 5.800 puntos que marca actualmente. Por su parte, BICE Inversiones anticipa que el alza del benchmark local llegaría a 10%, “explicada en gran medida por el movimiento de precios en acciones que poseen un mayor vínculo con el contexto local”.

Para el mercado cambiario, pese a su rebote de este lunes, el mercado prevé movimientos importantes desde los 880 pesos en que se ubica . Credicorp ubica al cruce de monedas en un rango de entre 840 y 860 pesos por dólar, mientras que BICE lo prevé entre 840 y 850 pesos.

Algo similar se espera para el mercado de renta fija. De los niveles actuales, en torno a 6,67%, Credicorp espera que la tasa de los bonos nominales a 10 años baje a entre 6,2% y 6,4%. Por su parte, en Julius Baer anticipan “un cambio hacia los bonos corporativos de mayor riesgo y los bonos del Estado de mayor duración”, según indica en un comentario de mercado la analista de Estrategia de Renta Variable de la firma, Nenad Dinic. Eso sí, en la firma europea mantienen una visión neutral sobre los activos chilenos.

En esa línea, la recomendación del equipo de Estrategia de SURA Inversiones es subir la duración de la renta fija nacional a un rango entre 3 y 5 años, en UF. Con la bolsa local se mantienen neutrales, “a la espera de mayores antecedentes que podamos tener del proceso y los acuerdos políticos que se podrían configurar en el corto plazo”.

Con todo, cabe destacar que los mercados locales vienen de un período de castigo relevante. “Distintos indicadores mostraban que Chile venía acumulando una prima por riesgo considerable durante este año”, explica el economista senior de la fintech Altafid, Sebastián Ronda.

El riesgo país expresado por el EMBI aumentó de 1,24 puntos porcentuales en abril de 2021 hasta 1,98 puntos al cierre de agosto de este año, mientras que el CDS del país pasó de 44,85 puntos a principios de 2022 a casi 151 puntos a fines de agosto.

“Si se lograra un acuerdo político amplio y concreto, esperamos que la prima por riesgo se descomprima y se mantenga en niveles inferiores a los observados durante el presente año”, señala Ronda.

Colchester Global Investor Limited tiene una nueva jefa de distribución para los mercados de Latinoamérica, España, Portugal e Israel. Se trata de Analía Giachino, quien asumía el cargo este lunes, después de trabajar desde Montevideo para la misma firma durante más de dos años. Giachino realizará sus nuevas funciones desde Madrid.

Giachino tiene una larga trayectoria en la industria financiera: fue Vice President en EFG Bank Wealth Management y Regional Head of Investment Advisory and Research WM en Puente. Estos cargos se desempeñaron en Uruguay, donde también trabajó dos años y siete meses para Colchester como Product Specialist.

Anteriormente, Analía Giachino trabajó 10 años en Londres, en la firma PAM Global Investments, donde fue sucesivamente Head of Investment Analyst, Head of Advisoru y Senior Producto Manager.

Profesora de la Universidad de Montevideo durante tres años, Giachino tiene certificación CAIA, estudió en la Universidad Carlos III de Madrid y en la Universidad de la República de Uruguay.

Con el propósito de contribuir a mejorar las pensiones de los afiliados a través de la inversión en activos alternativos, AFP Capital incorporó a Juan Pablo Correa como nuevo jefe de Private Equity, anunció la entidad en un comunicado.

Juan Pablo Correa es Ingeniero Civil Industrial de la Pontificia Universidad Católica de Chile con mención en Transportes y Logística. Cuenta con un MBA de la London Business School y una concentración en Private Equity y Finanzas de la misma escuela. En los últimos cinco años de su trayectoria laboral se ha dedicado a la gestión de fondos inmobiliarios y de Private Equity.

“En AFP Capital estamos convencidos de que invertir en activos alternativos genera valor en el largo plazo para los fondos de pensiones, y, por lo tanto, para los ahorros de las personas. Es por ello, con la llegada de Juan Pablo, seguimos ampliando y fortaleciendo nuestro equipo para ir identificando cada vez mejores oportunidades en estos mercados que se traduzcan en buenos retornos para el futuro de los afiliados y pensionados”, explica Miguel Gravet, gerente de Activos Alternativos de la administradora

“Me llena de orgullo incorporarme a un equipo de profesionales especializados que lidera la rentabilidad en la industria de los fondos de pensiones en Chile, donde los atractivos retornos obtenidos en activos alternativos han sido clave para lograr estos resultados. Nuestro principal desafío apunta a poder fortalecer aún más nuestro equipo y aumentar el tamaño del programa de activos alternativos, de modo que contribuya en la multiplicación de los ahorros de las personas”, comentaJuan Pablo Correa, jefe de Private Equity de AFP Capital.

Industria activos alternativos

Desde el año 2018, las AFP chilenas pueden invertir de forma directa en activos alternativos, lo que permitió aumentar su inversión a los 8.500 millones de dólares administrados que posee la industria actualmente, representando un 5% de la cartera total de las administradoras. Por su parte, AFP Capital tiene 31.500 millones de dólares bajo administración, de los cuales un 5,2% está invertido en activos alternativos (equivalente a 1.800 millones de dólares).

“El rendimiento de esta cartera durante el 2021 fue cercano a 40%, lo que da cuenta de que es una buena alternativa en períodos de volatilidad e incertidumbre en los mercados”, anotaron desde el fondo de pensiones.

Foto cedidaJuan Pablo Correa, jefe de private equity de AFP Capital

Con miras a fortalecer el equipo a cambio de sus inversiones, en particular a lo que refiere a activos alternativos, la chilena AFP Capital anunció la llegada de un nuevo jefe de private equity.

Se trata de Juan Pablo Correa, señalaron a través de un comunicado, que en los últimos cinco años de su trayectoria laboral se ha dedicado a la gestión de fondos inmobiliarios y de capital privado.

Esto incluyó un paso por la boutique especializada en alternativos Capital Advisors, según consigna su perfil profesional en LinkedIn. Además, se ha desempeñado como director del Grupo Nuestros Parques, asesor de directorio de Atton Hoteles y analista de logística de Arauco.

Correa es ingeniero civil industrial de la Universidad Católica de Chile, con mención en Transportes y Logística y cuenta con un MBA de la London Business School, con una concentración en Private Equity y Finanzas de la misma escuela.

“En AFP Capital estamos convencidos de que invertir en activos alternativos genera valor en el largo plazo para los fondos de pensiones, y, por lo tanto, para los ahorros de las personas. Es por ello que con la llegada de Juan Pablo seguimos ampliando y fortaleciendo nuestro equipo para ir identificando cada vez mejores oportunidades en estos mercados que se traduzcan en buenos retornos para el futuro de los afiliados y pensionados”, explicó Miguel Gravet, gerente de Activos Alternativosde la firma en su nota de prensa.

“Me llena de orgullo incorporarme a un equipo de profesionales especializados que lidera la rentabilidad en la industria de los fondos de pensiones en Chile, donde los atractivos retornos obtenidos en activos alternativos han sido clave para lograr estos resultados. Nuestro principal desafío apunta a poder fortalecer aún más nuestro equipo y aumentar el tamaño del programa de activos alternativos, de modo que contribuya en la multiplicación de los ahorros de las personas”, agregó Correa.

Según destacaron en su comunicado, AFP Capital –perteneciente al Grupo SURA– tiene 31.500 millones de dólares en AUM, de los cuales 1.800 millones de dólares están invertidos en activos alternativos. El rendimiento de esta cartera durante el 2021 fue cercano a 40%, explicaron.

A lo largo de la historia, la intersección entre tecnología y medicina ha tocado las vidas de prácticamente cada persona del mundo. Tanto si se trata del desarrollo de tecnología que nos permita analizar con más profundidad el cuerpo humano o el descubrimiento de medicinas que alargan la vida de personas con enfermedades crónicas, estos avances no solo han impactado a nuestras vidas, también intensificado el desarrollo de fármacos en las últimas décadas.

Los primeros medicamentos de nuestra, o “medicina convencional”, fueron desarrollados por primera vez a principios del siglo XX, y estaban hechos inicialmente de pequeñas moléculas que se sintetizaban químicamente en un laboratorio. En la última década, los biológicos se han convertido en una de las áreas de crecimiento más rápido de los fármacos modernos.

Las medicinas biológicas son fundamentalmente diferentes de las medicinas convencionales basadas en pequeñas moléculas. En vez de ser sintetizadas químicamente, los medicamentos biológicos – como sugiere su propio nombre- proceden de organismos vivos (bacterias, hongos, incluso tejidos o células animales) y se consideran medicinas de moléculas grandes. En comparación con el desarrollo de fármacos convencionales, la producción de fármacos biológicos requiere de un proceso de fabricación altamente complejo.

Hoy, las medicinas biológicas o “biofármacos”, son las áreas de mayor crecimiento de la industria farmacéutica. Según McKinsey, los biofármacos generan ingresos globales de 163.000 millones de dólares, lo que supone hasta un 20% del mercado farmacéutico. Aunque las biomedicinas claramente se han convertido la medicina del hoy, creemos que la siguiente frontera en los tratamientos estará probablemente en las terapias celulares y genéticas (CGT por sus siglas en inglés).

El concepto fundacional de las CGT es el desarrollo de tratamientos que quieren alterar las instrucciones genéticas de las células del paciente. Lo consigue al reemplazar genes defectuosos o ausentes por genes sanos, o cambiando la forma en que los genes son regulados por el cuerpo, de modo que las células defectuosas puedan operar con normalidad. Estos avances cambiarán las normas del juego, porque pueden ayudar a curar o mejorar significativamente la gestión de enfermedades que actualmente no tienen tratamientos o tienen muy pocos. Es más, la aplicación de CGT puede cubrir un amplio rango de condiciones desafiantes, como cánceres avanzados que ya están en la última fase, o desórdenes genéticos raros hereditarios.

El futuro está en las terapias celulares y genéticas

Los últimos cinco años han sido un periodo de renacimiento para las innovaciones en CGT, y el covid-19 aceleró todavía más el ritmo de estos avances. Según un informe de 2019 de la FDA (Food and Drug Administration, el órgano competente para la aprobación del uso de fármacos en EEUU), solo en los dos últimos años los desarrolladores de CGT presentaron casi 500 solicitudes a la FDA para iniciar ensayos clínicos. De los registrados, la FDA anticipa que para 2025 serán aprobados entre 10 y 20 productos CGT al año. Dado el ritmo al que se espera que lleguen las terapias al mercado, no cabe duda de por qué la Alianza para la Medicina Regenerativa espera que los ingresos de la industria CGT crezcan a una tasa anual compuesta del 40%, hasta los 30.000 millones de dólares en 2025.

Está claro que las CGT están en un importante punto de inflexión. Su trayectoria está destinada a acelerarse, al llegar nuevas terapias CGT al mercado para tratar un amplio rango de dolencias, como la ceguera hereditaria, cánceres, desórdenes de la sangre, leucemia o el mieloma múltiple.

Creemos que las CGT están hoy en un momento crítico. A continuación, destacamos dos investigaciones en CGT aprobadas por la FDA prometedores, con éxitos recientes que sentarán las bases de la siguiente generación de tecnologías CGT.

Atrofia muscular espinal (AME). En 2019, la FDA aprobó Zolgensma, la primera terapia genérica con autorización para tratar a niños menores de dos años con AME, una causa genética líder en mortalidad infantil si no se trata. La AME es una enfermedad genética rara causada por la mutación en el gen neuromotor superviviente (SMN1) que es crítico para el funcionamiento de las células de los nervios que controlan el movimiento de los músculos. Los niños con esta rara condición tienen problemas al mantener su cabeza erguida, al tragar o incluso al respirar. Zolgensma genera una copia totalmente funcional del gen SMN1 en las células neuromotoras que mejora los movimientos de los músculos y su función.

Linfoma. Al principio de 2021, la FDA aprobó Breyanzi, una terapia genética basada en células para tratar a los pacientes con ciertos tipos de cáncer linfático de células B grandes. Cada dosis de Breyanzi es un tratamiento personalizado que utiliza las propias células T del paciente para ayudarle a luchar contra la recaída en la enfermedad.

¿Qué tiene la terapia genética y celular en el horizonte?

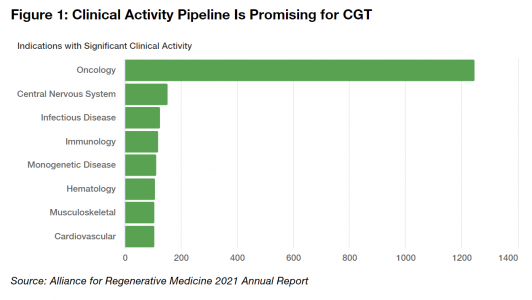

Los destacados avances ya mencionados son tan solo la punta del iceberg para el panorama CGT. El número de proyectos en marcha es robusto. Más de la mitad de los ensayos se centran en oncología, y están financiados a partes iguales por la industria, académicos y gobiernos. Aunque históricamente solo una pequeña fracción de esos ensayos tiene probabilidad de ser un producto CGT aprobado por la FDA, las terapias que sí se aprueben proporcionarán beneficios enormes y trascendentales para pacientes que de otra manera tendrían pocas esperanzas de curarse, o una mejora significativa de sus enfermedades. Los tratamientos personalizados pueden reducir la necesidad de terapias crónicas y mejorar la calidad de vida para muchos.

Por consiguiente, incluso si solo una selección pequeña de esos ensayos clínicos recibe la luz verde de la FDA, las implicaciones podrían ser trascendentales para el sistema sanitario y sus pacientes. En particular, anticipamos un giro en la financiación y en los tiempos de los costes sanitarios.

Identificando oportunidades en la nueva generación para los inversores

Aunque las CGT todavía son un mercado relativamente naciente en comparación con la biomedicina, vemos grandes oportunidades de crecimiento en productores biofarmacéuticos y en compañías biotecnológicas. Específicamente, vemos especialmente atractivas a las compañías que proporcionan el equipamiento, consumibles o servicios críticos para el desarrollo y transporte de terapias. Estos jugadores clave se pueden beneficiar indirectamente de la llegada de nuevas terapias al mercado sin estar expuestos a los riesgos binarios que traen los resultados de ensayos clínicos. Por ejemplo, entre esas compañías se pueden incluir:

Compañías de transporte especializadas en trasladar muestras de pacientes que sean sensibles a la temperatura u otras variables hacia instalaciones de procesamiento.

Fabricantes con capacidades expandidas para producir células T.

Compañías de compliance que aseguren la seguridad y calidad del producto a través de la supervisión e implementación de procesos biomanufactureros.

Compañías de infusión intravenosa que proporcionen servicios adaptados para casa para los pacientes que no puedan ir a hospitales.

Compañías de bioprocesamiento que incremente la rentabilidad de la producción al tiempo que reducen los costes de fabricación.

La previsión para el campo de las CGT es prometedor, debido al robusto canal de ensayos críticos, la creciente tasa de aprobaciones de la FDA y el entusiasmo de los pacientes. Creemos que los avances continuados en CGT transformarán la forma en que tratamos enfermedades y alterará dramáticamente el éxito de la sanidad tanto a nivel individual como de industria.

Las tensiones entre Rusia y el resto de Europa sobre los flujos de gas han puesto de manifiesto la insostenibilidad del sistema energético del continente. Pero con la combinación adecuada de inversiones en infraestructuras, Europa puede salir de la crisis con un sistema más barato, que alcance los objetivos de emisiones netas de carbono y que sea más seguro.

Según Goldman Sachs Research, el gasto se amortizará con el ahorro de las importaciones de energía. Tal y como calcula el Goldman Sachs’ Carbonomics framework, se necesitarán 10 billones de euros de inversión de aquí a 2050 para que Europa transforme sus infraestructuras energéticas. Lo que supone unos 350.000 millones de euros al año, alrededor del 2% del producto interior bruto en 2030.

El sistema reformado reforzaría drásticamente la independencia energética, aunque no eliminaría por completo las importaciones. El continente seguiría necesitando comprar algunos combustibles fósiles para la fabricación de productos químicos e importar parte de su hidrógeno verde. Goldman Sachs Research calcula que la región puede reducir su dependencia de las importaciones de energía del 58% al 15% para 2050.

Además, el nuevo sistema sería más asequible. Los costes energéticos para el consumidor europeo medio podrían reducirse en un 40% respecto a los precios de 2021 (y en un 60% respecto al pico previsto para este año) gracias a la mejora de la eficiencia energética, el gas natural licuado (GNL) de menor coste, las energías renovables más baratas y una mejor conectividad regional. El gas natural va a ser una parte fundamental del suministro energético de Europa durante los próximos 20 años, adelanta Goldman Sachs Research.

La región se ha mostrado históricamente reacia a firmar contratos de GNL a largo plazo, y el resultado es una fuerte dependencia de las importaciones de gas por gasoductos. Dadas las tensiones entre las potencias occidentales y Rusia por la guerra de Ucrania, ese sistema no es sostenible. Para que Europa alcance sus objetivos de reducir y eventualmente eliminar su dependencia del gas ruso, la UE tendrá que aumentar las importaciones de GNL. Una serie de contratos de 10 y 15 años reforzaría la seguridad energética y permitiría desarrollar una nueva generación de proyectos de GNL para Europa.

Aunque el gas natural seguirá siendo importante durante décadas, las energías renovables -como la solar y la eólica terrestre y marina- serán el núcleo del futuro sistema energético. El estudio Carbonomics de Goldman Sachs muestra que la electrificación es el motor más importante para reducir las emisiones y la dependencia de las importaciones de energía. Este esfuerzo también requerirá grandes inversiones en la producción nacional de baterías.

Por otro lado, la estacionalidad y las necesidades energéticas del transporte y la industria pesada hacen que el hidrógeno verde sea también un componente clave y acabe representando el 15% del sistema energético. La UE necesitará un sistema interconectado de redes eléctricas y conductos de hidrógeno para sustituir las importaciones de hidrocarburos por flujos de energía limpia desde productores de bajo coste como Iberia, partes del sur de Europa y el Reino Unido hacia el resto de Europa. Llevará tiempo e inversión, pero hay un camino para los líderes europeos: los modelos de Goldman Sachs Research indican que la UE puede reforzar su independencia energética frente a la crisis entre Rusia y Ucrania sin comprometer sus ambiciones en materia de cambio climático.

Los inversores esperan que los bancos centrales controlen la inflación, cueste lo que cueste, llegando incluso a desencadenar una recesión si fuera necesario. Este puede ser el enfoque de los responsables políticos a corto plazo, ya que tratan de restablecer su credibilidad. La decisión del Banco Central Europeo de subir los tipos en 50 puntos básicos en julio fue un ejemplo de ello. Aunque esto podría consolidar la opinión de los inversores sobre cómo actuarán los responsables de la fijación de tipos a largo plazo, corren el riesgo de sobreestimar la voluntad final de los banqueros centrales de perjudicar el crecimiento.

Esta lectura del mercado que realiza Pascal Blanqué, presidente de Amundi Institute, en su último análisis. En su opinión, los mercados financieros pueden equivocarse en cuanto al tiempo que tardarán las economías y los precios al consumo en responder a las subidas de los tipos de interés. «La inflación muestra pocos indicios de remitir y, aunque la actividad se esté ralentizando, las economías siguen creciendo. Esto es comprensible dado que la política monetaria sigue siendo relativamente acomodaticia, a pesar de las recientes subidas de tipos, y las condiciones financieras siguen siendo fáciles. Sin embargo, los mercados están enfocados en el riesgo de un inminente colapso del crecimiento; y puede que nos estemos adelantando a los acontecimientos», explica.

Según sus valoraciones, incluso suponiendo que los bancos centrales suban los tipos con rapidez hasta alcanzar un nivel más neutro, se requiere cierto tiempo para que los efectos de este endurecimiento se proyecten en la economía. «Es posible que tengamos que esperar entre un año y 18 meses para que las subidas de tipos frenen realmente la demanda. Se producirá entonces otro retraso antes de que los precios al consumo respondan a esta ralentización. En consecuencia, la inflación podría superar los objetivos de los responsables políticos durante otros 10 o 15 meses incluso después de que el crecimiento se haya frenado, dice el experto», añade en este sentido.

Todo esto supone que los responsables de la fijación de los tipos estarían dispuestos a inducir una recesión con el fin de cumplir sus mandatos. Pero, en su opinión, se resistirán a someter a la economía a un sufrimiento excesivo. Por lo tanto, considera que la inflación será más alta de lo que muchos esperan en los próximos dos años, con importantes implicaciones para los precios de los activos.

Según defiende Blanqué, en los mercados de renta fija, esto significará rendimientos aún más altos. «Aunque la preocupación por la recesión se ha agudizado recientemente, las perspectivas de crecimiento sólo pueden ser el motor dominante de la renta fija si la inflación está estática. Dado que no será el caso, los rendimientos aumentarán. Tomemos, por ejemplo, el bono gubernamental estadounidense de referencia a 10 años. Supongamos que su rendimiento puede descomponerse en dos componentes básicos: la media a 10 años del crecimiento nominal de Estados Unidos y una prima de riesgo. Esa tasa de crecimiento nominal a largo plazo puede haber estado anteriormente en torno al 4%, la suma de un crecimiento real del 2% y una inflación de aproximadamente el 2%. Por lo tanto, no nos sorprendería ver que el rendimiento del Tesoro a 10 años suba al 4% o más. Mientras se produce este proceso de ajuste, la flexibilidad en la gestión de la duración será el nombre del juego», argumenta

Parta el experto, unas tasas de inflación medias más elevadas también podrían pesar en los mercados bursátiles: «La relación precio-beneficio del S&P 500 podría bajar uno o dos puntos más, lo que implica otro descenso del 10% al 15% en el propio índice. El aumento de los costes de los préstamos y la caída del valor de las acciones suponen un riesgo para las empresas que han contraído enormes cantidades de deuda en los últimos años. Sin embargo, el crédito de alta calidad se ha ajustado más rápidamente que la renta variable al cambio de perspectivas, y puede ser menos vulnerable».

Por último, señala que los mercados emergentes presentan un panorama ligeramente diferente. «Los bancos centrales de muchos de estos países respondieron más rápidamente a la aceleración de la inflación que sus homólogos de los mercados desarrollados. El endurecimiento de su política monetaria podría estar llegando a su fin, y algunos de ellos ofrecen atractivos tipos de interés ajustados a la inflación», afirma.

Considera que estas oportunidades, junto con los activos reales y los bonos ajustados a la inflación, pueden ser atractivas para los inversores que buscan construir carteras capaces de resistir los estragos de la inflación, defiende. «El timing, como siempre, será crucial. Y acertar dependerá de prestar atención a la evolución económica», concluye Blanqué.