Existe una amplia variedad de posibles resultados para la economía, pero la sólida situación de partida es señal de resiliencia.

La economía mundial se ha comportado bien en 2024. De hecho, incluso ha superado nuestras expectativas, que ya eran relativamente optimistas. Puede que el crecimiento mundial no haya sido formidable —nuestra estimación del crecimiento del PIB real para el año es del 2,6%—, pero la economía global ha avanzado considerablemente hacia su reequilibrio tras la volatilidad registrada en el período pospandemia. Prevemos que continúe ese proceso de reajuste, y que tanto el crecimiento como la inflación regresarán al equilibrio en todo el mundo.

No obstante, unos cambios sustanciales en las políticas económicas podrían alterar el panorama para 2025 y años venideros. Si se imponen aranceles de forma amplia, como ha prometido la próxima administración estadounidense, podría producirse una desaceleración más intensa de lo que prevemos actualmente, y cabe la posibilidad de un sobrecalentamiento mayor de lo esperado de la inflación. Todavía hay muchas dudas en torno a las medidas políticas, lo que hace que la variedad de resultados para la economía resulte extraordinariamente amplia a punto de que termine el año.

El gasto de los consumidores estadounidenses se ralentizará, pero lo hará de forma gradual y moderada

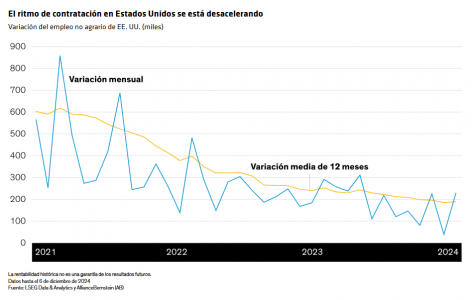

En todo caso, el comportamiento de los consumidores sigue siendo el factor clave para las perspectivas económicas de Estados Unidos. Un mercado de trabajo sólido en 2025 debería mantener el crecimiento de la renta de los hogares por encima de la tasa de inflación, lo que impulsaría el consumo real. El ritmo de contratación se está ralentizando, por lo que prevemos que el consumo también disminuirá en 2025. No obstante, lo hará de forma gradual y moderada, a menos que haya un súbito desplome del mercado de trabajo.

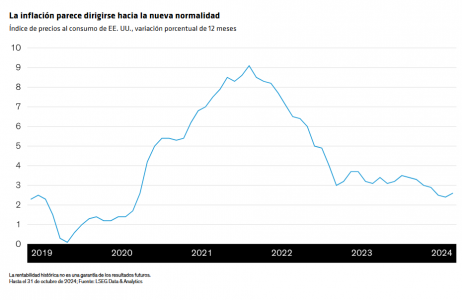

El crecimiento es solo una parte del proceso de reequilibrio. La inflación también se está normalizando, o al menos se dirige hacia lo que podría llamarse la nueva normalidad. La Reserva Federal ha fijado como objetivo de inflación el 2%, pero prevemos que termine contentándose con un nivel cercano al 2,5%. A nuestro juicio, la inflación podría alcanzar esa cota en 2025, aunque la imposición de nuevos aranceles podría retrasar ese momento hasta por lo menos 2026. A pesar de que la incertidumbre sobre las políticas afecta a las perspectivas de inflación, seguimos previendo que la Fed recorte los tipos de forma gradual en los próximos trimestres, y que, con el tiempo, el tipo de interés de referencia se acerque al 3%.

Menor incertidumbre por las elecciones, mayor gasto presupuestario

Es fácil señalar la política comercial beligerante como posible riesgo bajista para le economía mundial. Sin embargo, hay otros factores que podían apuntar a un crecimiento más rápido.

En 2024, el entorno político ha estado plagado de sucesos que han creado un halo de incertidumbre en numerosos frentes, y es probable que ello haya afectado a la inversión empresarial. Ahora que hemos dejado atrás casi todos esos acontecimientos políticos, esperamos ver cierta aceleración de la inversión de capital, lo que debería ayudar a impulsar el crecimiento.

Es improbable que la trayectoria prevista de la política fiscal ralentice el crecimiento. De hecho, ha sido un baluarte de la economía mundial al permitir que esta siguiera expandiéndose incluso cuando los bancos centrales subieron los tipos de interés para reducir la inflación. Además, no hay muchos motivos para prever una reducción de los déficits presupuestarios en 2025. El gasto deficitario probablemente incrementará la carga de la deuda, y esperamos que mantenga los yields de la deuda del Tesoro por encima de los niveles prepandemia.

Panorama global: resiliencia frente a contratiempos y vicisitudes

Por manida que parezca, la afirmación de que el próximo año nos sorprenderá a todos de muchas maneras no deja de ser cierta. La variedad de resultados para la economía es extraordinariamente amplia y excepcionalmente sensible a los posibles cambios en las políticas económicas. Sin embargo, desde una perspectiva más amplia, la situación sólida de partida nos indica que la economía mundial probablemente resistirá frente a los inevitables contratiempos y vicisitudes.

Tribuna escrita por Eric Winograd, Director—Developed Market Economic Research en AB.

La Junta de Raymond James Financial ha confirmado el nombramiento del presidente Paul Shoukry como nuevo CEO de la compañía a partir del 20 de febrero de 2025, completando así el plan de sucesión anunciado en marzo de 2024. El CEO, Paul Reilly, dejará sus responsabilidades y pasará a ser presidente ejecutivo, dice el comunicado de la firma al que accedió Funds Society.

«Paul Reilly y el resto del consejo están totalmente de acuerdo en que ha llegado el momento de avanzar en nuestro proceso de sucesión a largo plazo. Paul Shoukry es un líder con talento excepcionalmente cualificado para colaborar con nuestro sólido equipo directivo. Sé que se basará en la extraordinaria trayectoria de la empresa y en el legado de un servicio al cliente de primera clase que comenzó con Bob y Tom James y que ha florecido bajo el liderazgo de Paul Reilly. Nos complace que Paul Reilly permanezca como presidente ejecutivo a tiempo completo, de forma similar a como Tom y Bob James ejecutaron y apoyaron sus planes de sucesión», , declaró Jeff Edwards, consejero independiente de la Junta.

Por su parte, Reilly destacó la labor y el liderazgo de Shoukry en la firma y describió lo que han sido los meses de trabajo pensando en la transición.

«Como reflejo de su comprensión y compromiso con todos nuestros negocios, Paul Shoukry ha pasado los meses transcurridos desde el anuncio de nuestro cambio de liderazgo viajando, reuniéndose y escuchando a cientos de asesores financieros y asociados de todo el país. También ha participado en prácticamente todas las reuniones y decisiones importantes que he tomado durante este tiempo, lo que no ha hecho más que reforzar nuestra apreciación de los atributos que le convertían en el candidato ideal para ser Consejero Delegado. Su sabiduría, su perspicaz perspectiva y su profundo conocimiento de nuestro negocio se combinan con su compromiso con una empresa basada en un excelente servicio al cliente y al asesor. Con Paul y nuestro contrastado equipo directivo, no podría tener más confianza en el futuro de la empresa», declaró.

Por su parte, Shoukry dijo que «Raymond James tiene una historia extraordinaria y se ha construido sobre valores probados en el tiempo que siempre abrazaremos. Me siento honrado de contar con la confianza y el apoyo de Paul, Tom James y el consejo, y estoy entusiasmado con nuestro futuro. Mi confianza en nuestras perspectivas reside en nuestra gente: nuestro equipo directivo, los asesores financieros y los asociados, todos ellos alineados con nuestra misión de ayudar a los clientes a alcanzar sus objetivos financieros».

Como parte de los planes de sucesión de la firma, Raymond James está anunciando otros cambios y nombramientos clave en el liderazgo. Jeff Dowdle ha anunciado que se jubilará y dejará el cargo de Director de Operaciones a finales del año fiscal.

Como parte de este cambio, el presidente del Grupo de Clientes Privados de Raymond James Financial, Scott Curtis, pasará a ser Director de Operaciones de Raymond James Financial, la actual Directora General de Raymond James & Associates, Tash Elwyn, pasará a ser Presidenta del Grupo de Clientes Privados, y el Presidente de Global Equities & Investment Banking, Jim Bunn, pasará a ser Presidente del segmento de Mercados de Capitales.

Estos cambios entrarán en vigor el 1 de octubre de 2024, momento en el que Dowdle será nombrado vicepresidente y desempeñará una función consultiva para facilitar una transición fluida.

El fondo Aegon High Yield Global Bond alcanzó un hito histórico durante el tercer trimestre al superar los 1.000 millones de dólares en activos bajo gestión. Este logro, gestionado por Aegon Asset Management, refleja un crecimiento de activos que se ha triplicado en lo que va del año.

En un contexto de flujos constantes hacia el fondo, conversamos con Mark Benbow y Thomas Hanson, co-gestores de cartera, para desentrañar las complejidades del mercado de bonos high yield. Durante la entrevista, exploraron las oportunidades actuales para los inversores, la salud de las empresas emisoras y las valoraciones de mercado, además del papel estratégico que estos bonos pueden desempeñar en una cartera diversificada.

¿Cómo están resistiendo las empresas high yield en el entorno actual? ¿Detectan signos de debilidad debido al crecimiento económico ralentizado y las altas tasas?

Mark Benbow: Hay dos formas de responder esta pregunta: desde la perspectiva de las empresas y desde la de los bonos que emiten, que no siempre están tan correlacionados como podría pensarse. En términos generales, los precios de los bonos se mantienen, pero los resultados empresariales son mixtos. Algunas áreas del mercado están funcionando bien, mientras que otras muestran ciertas grietas.

Desde la perspectiva de los precios de los bonos, el mercado está aguantando gracias a que la demanda supera a la oferta, y los recortes de tasas de los bancos centrales han impulsado el apetito por el riesgo. Estos factores técnicos han reducido los diferenciales de crédito y elevado los precios de los bonos, mitigando incluso episodios de volatilidad, como el ocurrido en agosto. Sin embargo, en cuanto a las empresas, el panorama es más dispar. Muchas emergieron de la pandemia con balances saneados, buena liquidez y sólidos indicadores crediticios. Esto les ha permitido navegar por un entorno inflacionario elevado y una macroeconomía incierta mientras mantienen resultados sólidos. No obstante, bajo la superficie, encontramos empresas altamente endeudadas que podrían enfrentarse a problemas si las tasas de interés permanecen altas durante más tiempo.

En resumen, aunque los precios de los bonos son sólidos y las empresas parten de una posición de fortaleza, persisten presiones macroeconómicas y factores idiosincráticos que acentúan la brecha entre las empresas más sólidas y las más vulnerables. Esto, sin embargo, crea un entorno de inversión interesante, donde la selección minuciosa es clave para obtener rendimientos diferenciados.

Mencionaste la volatilidad de agosto. ¿Cómo impactó al mercado high yield y qué expectativas hay para lo que resta del año?

Thomas Hanson: Fue un episodio breve, apenas unos días de debilidad en los segmentos de menor calificación (CCC y menores), pero el mercado se recuperó rápidamente. Hasta el 31 de octubre, el índice global de high yield (ICE BofA Global High Yield Constrained Index) acumuló un rendimiento del 8,4% y se perfila como un año sólido.

De cara al futuro, esperamos –e incluso deseamos– más volatilidad, ya que crea oportunidades de compra para gestores activos. Aunque es difícil prever los catalizadores, factores como recortes de tasas menores a los esperados, dificultades en la refinanciación de deuda o riesgos geopolíticos podrían generar turbulencias. Además, la retirada de los bancos centrales como compradores principales de bonos podría aumentar la volatilidad y revelar divergencias en las valoraciones, lo que a su vez abriría oportunidades para detectar títulos infravalorados.

Con diferenciales ajustados pero rendimientos elevados, ¿es atractivo invertir en high yield ahora?

Thomas Hanson: Hay dos perspectivas para valorar este mercado: los diferenciales y los rendimientos. Aunque los diferenciales están cerca de mínimos históricos, los rendimientos al vencimiento se sitúan en torno al 7%. Este nivel ha demostrado ser un indicador fiable de retornos anualizados a cinco años. Además, el ingreso generado por estos bonos sigue siendo el principal motor de rentabilidad a largo plazo.

Aunque los diferenciales podrían mantenerse ajustados, es difícil predecir si habrá mejores puntos de entrada. En este entorno, preferimos estar en el mercado generando ingresos en lugar de esperar al margen.

¿Qué oportunidades específicas están identificando en la cartera?

Mark Benbow: Nuestro enfoque se centra en la generación de ingresos y la protección a la baja. En la curva de rendimientos, favorecemos bonos a corto plazo debido a la inversión de la curva, que actualmente paga más por bonos a tres años que a diez. Esto no solo aumenta el rendimiento de la cartera, sino que también reduce la volatilidad.

Regionalmente, preferimos Europa y Reino Unido frente a EE. UU., dado el atractivo relativo en valoración tras el Brexit. Sectorialmente, seguimos apostando por el consumo, respaldado por bajas tasas de desempleo, y hemos comenzado a incorporar exposición al sector inmobiliario, especialmente en hoteles y residencias. En términos de calificaciones, mantenemos una inclinación hacia emisores de alta calidad y evitamos créditos más riesgosos.

¿Qué papel puede desempeñar el high yield en las carteras de los inversores hoy?

Thomas Hanson: El high yield puede ofrecer altos ingresos y atractivos retornos ajustados al riesgo. En un entorno donde los inversores oscilan entre acciones en fases alcistas y renta fija tradicional en mercados bajistas, los bonos high yield pueden actuar como un híbrido. Permiten reducir riesgo de capital frente a las acciones o aumentar el ingreso en el componente de renta fija de la cartera, con menor sensibilidad a las tasas de interés que los bonos de grado de inversión.

En definitiva, los bonos high yield siguen siendo una herramienta clave para diversificar carteras, incrementar ingresos y gestionar el riesgo de duración, incluso en un contexto de desafíos macroeconómicos.

Los bonos high yield avanzaron en 2024, beneficiándose tanto de sus altas rentabilidades como del impulso procedente del endurecimiento (a la baja) de los diferenciales de crédito, lo que tuvo el efecto de generar plusvalías, al reducir el rendimiento. Creemos que 2025 debería ser otro año positivo para el high yield, aunque es más probable que las rentabilidades se vean impulsadas por la renta a medida que vaya disminuyendo el estrechamiento de los diferenciales y esto dé cabida a cierta ampliación.

Con los diferenciales de crédito en el extremo ajustado (inferior) de su rango, es difícil que se estrechen mucho más. Sin embargo, el rendimiento de los bonos high yield se encuentra cerca de la mitad del punto en el que se han estado negociando en los últimos 20 años.1 Dado que es probable que los bancos centrales apliquen nuevas rebajas de los tipos de interés en 2025, creemos que los inversores seguirán viendo atractivo en los bonos high yield, teniendo en cuenta su rendimiento medio del 5,6% en Europa y del 7,2% en EE. UU.2

Hay cierta tensión en los mercados a la espera del nuevo gobierno de Donald Trump y la rapidez y magnitud de promulgación de sus políticas. Una diferencia con respecto a 2016, la última vez en que Trump se convirtió en presidente de Estados Unidos, es que muchos bonos high yield cotizan por debajo de su valor nominal: en promedio, 96 centavos por dólar.3

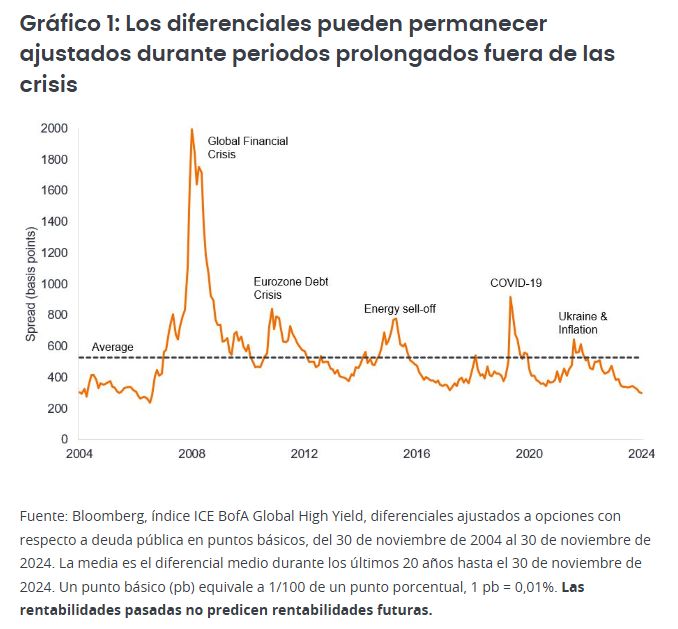

Los diferenciales están ajustados, pero no es raro que permanezcan así durante largos periodos (gráfico 1). Esto se debe a que las condiciones corporativas tardan en cambiar. Una vez que han pasado por un periodo de cambio, tienden a estabilizarse en el extremo, es decir, los diferenciales se disparan durante una crisis y tardan algún tiempo en replegarse, mientras que se mantienen bajos durante los periodos de estabilidad económica.

Es posible que el gobierno de Trump provoque perturbaciones, pero seguramente el impacto real se sentirá más entrados en 2025, ya que se necesita tiempo para legislar cambios en el gasto público o los impuestos. Los recortes de impuestos y la desregulación podrían mejorar las ganancias en áreas seleccionadas, pero estas ganancias deben compensarse con el impacto (potencialmente malo) de los aranceles y cualquier recorte del gasto de los departamentos gubernamentales. Los aranceles podrían aprobarse más rápidamente; el nivel y el alcance de sus consecuencias serán factores importantes en la manera en que esto va a afectar a los beneficios empresariales. Además, algunas de las políticas propuestas pueden ser contraproducentes; por ejemplo, la relajación de las regulaciones relacionadas con la perforación para obtener petróleo y gas podría conducir a menores beneficios para algunas empresas energéticas si el aumento de volumen se compensa con precios de la energía más bajos.

Creemos que el sentimiento positivo hacia los mercados de renta variable y de crédito puede persistir a corto plazo y mantener los diferenciales bajos. Pero puede resultar más complicado en la segunda mitad de 2025 por tres razones. En primer lugar, creemos que, para entonces, la Reserva Federal (Fed) de EE. UU. podría haber pausado las rebajas de los tipos, eliminando esta ventaja; en segundo lugar, es probable que las rebajas de tipos más pronunciadas de Europa hagan bajar el rendimiento de la deuda pública, pero esto puede hacer que los diferenciales europeos se ajusten más para evitar que el rendimiento de los bonos high yield sea demasiado bajo; en tercer lugar, es probable que los mercados de renta variable se enfrenten a una corrección en algún momento y los diferenciales de high yield suelen ampliarse cuando los mercados de renta variable se debilitan.

A los bonos high yield no les faltaron compradores en 2024 a pesar de un notable aumento de la oferta, y creemos que esto puede continuar durante la mayor parte de 2025. Creemos que un high yield de mejor calidad debería seguir generando el apetito de los inversores, ya que la bajada de los tipos de interés fomenta la búsqueda de rendimiento. Irónicamente, el hecho de que el high yield y los cupones (pagos de intereses a los inversores) son más altos de lo que lo eran hace unos años puede generar una demanda adicional de bonos. Esto se debe a que muchos inversores optan por reinvertir los beneficios. La composición de la base de compradores de bonos high yield también ha mejorado, ya que hay más propietarios institucionales de empresas de seguros y de fondos de renta fija de rentabilidad total.4

Existe el riesgo de que las empresas adelanten la emisión al primer semestre de 2025 para tratar de adelantarse a las consecuencias de los aranceles. Del mismo modo, la perspectiva de que la Fed no rebaje los tipos tanto como esperan los mercados podría llevar también a más prestatarios endeudados luchando por obtener financiación. Creemos que la dispersión se hará más evidente a medida que avance el año, con una separación cada vez mayor entre los prestatarios en dificultades y aquellos más fuertes.

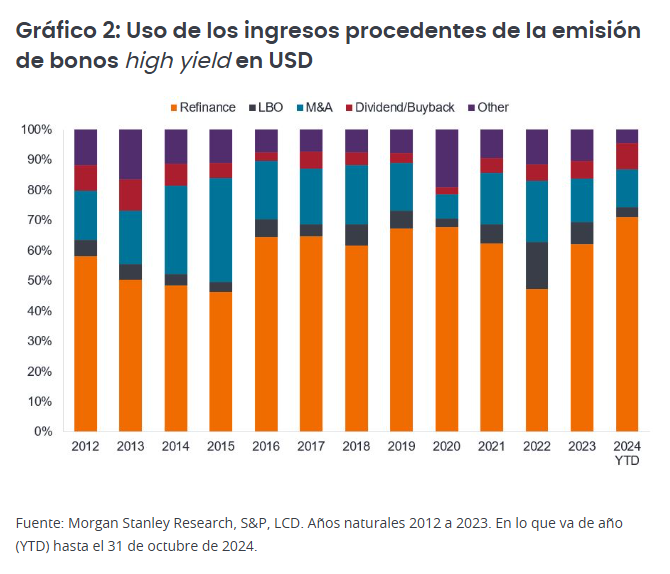

Sin embargo, en general, las empresas de high yield no han sido imprudentes con sus préstamos. La mayor parte de los ingresos procedentes de las emisiones de bonos se han utilizado para refinanciar la deuda existente en lugar de para participar en actividades típicamente menos favorables a los bonos, como las fusiones y adquisiciones (M&A), o para financiar dividendos o recompras de acciones. Las compras apalancadas (LBO) en este momento están restringidas por el hecho de que el mercado de renta variable es muy fuerte, por lo que los múltiplos precio-beneficio son altos: los compradores desconfían de pagar de más.

La agenda pro-crecimiento de Trump, unida a un ritmo más rápido de las rebajas de los tipos de interés en Europa, podría impulsar los «espíritus animales» de las empresas y llevar a un repunte en las fusiones y adquisiciones, al igual que la desregulación. Esto podría llevar a una mayor emisión de bonos. En cierto modo, esto podría verse como negativo porque es necesario satisfacer más oferta con más demanda. Sin embargo, las fusiones y adquisiciones podrían resultar positivas para las empresas high yield objeto de adquisición. Esto es especialmente cierto en el caso de los títulos con más tensión (con diferenciales más altos), en los que la calificación crediticia puede mejorar si la adquiere una entidad más fuerte.

Las tasas de impago se han mantenido modestas (de hecho, la tasa de impago a 12 meses de EE. UU. cayó a un mínimo de 29 meses de solo el 1,14 % a finales de noviembre de 20245) y las áreas tensas del mercado se han anunciado perfectamente. Nos consuela el hecho de que los niveles de apalancamiento (deuda/beneficios) se sitúan en los niveles medios de los últimos 20 años o por debajo de estos en EE. UU. y Europa. Los tipos de interés más altos de hoy en comparación con hace unos años significa que la cobertura de intereses (ganancias/gastos por intereses) ha caído desde los máximos recientes, pero simplemente ha vuelto a los niveles medios.6

Los riesgos para los fundamentales de las empresas son externos (los aranceles causan cierta pérdida de ingresos y menores beneficios) o internos (las empresas optan por endeudarse más, por algunas de las razones que se ilustran en el gráfico 2). Esperamos un deterioro moderado a medida que avanza el año.

Una característica notable de 2024 fueron los continuos cambios en las expectativas de las rebajas de los tipos. Esto creó oportunidades para inclinar las carteras regionalmente en función de las expectativas de crecimiento económico y la dirección del rendimiento de los bonos. Es probable que en 2025 se mantenga ese enfoque dinámico.

Si bien tratar de adivinar las intenciones de Trump puede ser un despropósito, debemos tomar al pie de la letra su deseo de instaurar aranceles. Es probable que algunas de las propuestas más extremas sean una táctica de negociación más que el resultado final. Si bien el consenso es pensar que la agenda de Trump probablemente hará que la economía estadounidense tenga una rentabilidad superior y que los aranceles supongan un lastre para la economía europea, creemos que puede haber algunas compensaciones útiles. Es probable que la política monetaria tenga que esforzarse más y que el Banco Central Europeo tenga que rebajar los tipos más rápidamente. Siempre que no se produzca un desplome en los ingresos de las empresas high yield, esto podría incluso ayudar a aliviar las preocupaciones de refinanciación entre algunos de los prestatarios más endeudados. Desde el punto de vista político, la presidencia de Trump también puede acelerar la resolución del conflicto entre Rusia y Ucrania, aliviando un problema preocupante para Europa. Del mismo modo, las elecciones en Alemania podrían llevar a reformas estructurales que permitan una agenda más favorable al crecimiento.

Una cosa está clara. Con un presidente menos predecible en la Casa Blanca, los mercados estarán menos seguros de lo que les espera a la vuelta de la esquina. Una mayor incertidumbre justifica una gestión más cuidadosa.

Tribuna de Brent Olson y Thomas Ross, gestores de carteras de renta fija de Janus Henderson

Los bonos high yield avanzaron en 2024, beneficiándose tanto de sus altas rentabilidades como del impulso procedente del endurecimiento (a la baja) de los diferenciales de crédito, lo que tuvo el efecto de generar plusvalías, al reducir el rendimiento. Creemos que 2025 debería ser otro año positivo para el high yield, aunque es más probable que las rentabilidades se vean impulsadas por la renta a medida que vaya disminuyendo el estrechamiento de los diferenciales y esto dé cabida a cierta ampliación.

Con los diferenciales de crédito en el extremo ajustado (inferior) de su rango, es difícil que se estrechen mucho más. Sin embargo, el rendimiento de los bonos high yield se encuentra cerca de la mitad del punto en el que se han estado negociando en los últimos 20 años.1 Dado que es probable que los bancos centrales apliquen nuevas rebajas de los tipos de interés en 2025, creemos que los inversores seguirán viendo atractivo en los bonos high yield, teniendo en cuenta su rendimiento medio del 5,6% en Europa y del 7,2% en EE. UU.2

Hay cierta tensión en los mercados a la espera del nuevo gobierno de Donald Trump y la rapidez y magnitud de promulgación de sus políticas. Una diferencia con respecto a 2016, la última vez en que Trump se convirtió en presidente de Estados Unidos, es que muchos bonos high yield cotizan por debajo de su valor nominal: en promedio, 96 centavos por dólar.3

Los diferenciales están ajustados, pero no es raro que permanezcan así durante largos periodos (gráfico 1). Esto se debe a que las condiciones corporativas tardan en cambiar. Una vez que han pasado por un periodo de cambio, tienden a estabilizarse en el extremo, es decir, los diferenciales se disparan durante una crisis y tardan algún tiempo en replegarse, mientras que se mantienen bajos durante los periodos de estabilidad económica.

Es posible que el gobierno de Trump provoque perturbaciones, pero seguramente el impacto real se sentirá más entrados en 2025, ya que se necesita tiempo para legislar cambios en el gasto público o los impuestos. Los recortes de impuestos y la desregulación podrían mejorar las ganancias en áreas seleccionadas, pero estas ganancias deben compensarse con el impacto (potencialmente malo) de los aranceles y cualquier recorte del gasto de los departamentos gubernamentales. Los aranceles podrían aprobarse más rápidamente; el nivel y el alcance de sus consecuencias serán factores importantes en la manera en que esto va a afectar a los beneficios empresariales. Además, algunas de las políticas propuestas pueden ser contraproducentes; por ejemplo, la relajación de las regulaciones relacionadas con la perforación para obtener petróleo y gas podría conducir a menores beneficios para algunas empresas energéticas si el aumento de volumen se compensa con precios de la energía más bajos.

Creemos que el sentimiento positivo hacia los mercados de renta variable y de crédito puede persistir a corto plazo y mantener los diferenciales bajos. Pero puede resultar más complicado en la segunda mitad de 2025 por tres razones. En primer lugar, creemos que, para entonces, la Reserva Federal (Fed) de EE. UU. podría haber pausado las rebajas de los tipos, eliminando esta ventaja; en segundo lugar, es probable que las rebajas de tipos más pronunciadas de Europa hagan bajar el rendimiento de la deuda pública, pero esto puede hacer que los diferenciales europeos se ajusten más para evitar que el rendimiento de los bonos high yield sea demasiado bajo; en tercer lugar, es probable que los mercados de renta variable se enfrenten a una corrección en algún momento y los diferenciales de high yield suelen ampliarse cuando los mercados de renta variable se debilitan.

A los bonos high yield no les faltaron compradores en 2024 a pesar de un notable aumento de la oferta, y creemos que esto puede continuar durante la mayor parte de 2025. Creemos que un high yield de mejor calidad debería seguir generando el apetito de los inversores, ya que la bajada de los tipos de interés fomenta la búsqueda de rendimiento. Irónicamente, el hecho de que el high yield y los cupones (pagos de intereses a los inversores) son más altos de lo que lo eran hace unos años puede generar una demanda adicional de bonos. Esto se debe a que muchos inversores optan por reinvertir los beneficios. La composición de la base de compradores de bonos high yield también ha mejorado, ya que hay más propietarios institucionales de empresas de seguros y de fondos de renta fija de rentabilidad total.4

Existe el riesgo de que las empresas adelanten la emisión al primer semestre de 2025 para tratar de adelantarse a las consecuencias de los aranceles. Del mismo modo, la perspectiva de que la Fed no rebaje los tipos tanto como esperan los mercados podría llevar también a más prestatarios endeudados luchando por obtener financiación. Creemos que la dispersión se hará más evidente a medida que avance el año, con una separación cada vez mayor entre los prestatarios en dificultades y aquellos más fuertes.

Sin embargo, en general, las empresas de high yield no han sido imprudentes con sus préstamos. La mayor parte de los ingresos procedentes de las emisiones de bonos se han utilizado para refinanciar la deuda existente en lugar de para participar en actividades típicamente menos favorables a los bonos, como las fusiones y adquisiciones (M&A), o para financiar dividendos o recompras de acciones. Las compras apalancadas (LBO) en este momento están restringidas por el hecho de que el mercado de renta variable es muy fuerte, por lo que los múltiplos precio-beneficio son altos: los compradores desconfían de pagar de más.

La agenda pro-crecimiento de Trump, unida a un ritmo más rápido de las rebajas de los tipos de interés en Europa, podría impulsar los «espíritus animales» de las empresas y llevar a un repunte en las fusiones y adquisiciones, al igual que la desregulación. Esto podría llevar a una mayor emisión de bonos. En cierto modo, esto podría verse como negativo porque es necesario satisfacer más oferta con más demanda. Sin embargo, las fusiones y adquisiciones podrían resultar positivas para las empresas high yield objeto de adquisición. Esto es especialmente cierto en el caso de los títulos con más tensión (con diferenciales más altos), en los que la calificación crediticia puede mejorar si la adquiere una entidad más fuerte.

Las tasas de impago se han mantenido modestas (de hecho, la tasa de impago a 12 meses de EE. UU. cayó a un mínimo de 29 meses de solo el 1,14 % a finales de noviembre de 20245) y las áreas tensas del mercado se han anunciado perfectamente. Nos consuela el hecho de que los niveles de apalancamiento (deuda/beneficios) se sitúan en los niveles medios de los últimos 20 años o por debajo de estos en EE. UU. y Europa. Los tipos de interés más altos de hoy en comparación con hace unos años significa que la cobertura de intereses (ganancias/gastos por intereses) ha caído desde los máximos recientes, pero simplemente ha vuelto a los niveles medios.6

Los riesgos para los fundamentales de las empresas son externos (los aranceles causan cierta pérdida de ingresos y menores beneficios) o internos (las empresas optan por endeudarse más, por algunas de las razones que se ilustran en el gráfico 2). Esperamos un deterioro moderado a medida que avanza el año.

Una característica notable de 2024 fueron los continuos cambios en las expectativas de las rebajas de los tipos. Esto creó oportunidades para inclinar las carteras regionalmente en función de las expectativas de crecimiento económico y la dirección del rendimiento de los bonos. Es probable que en 2025 se mantenga ese enfoque dinámico.

Si bien tratar de adivinar las intenciones de Trump puede ser un despropósito, debemos tomar al pie de la letra su deseo de instaurar aranceles. Es probable que algunas de las propuestas más extremas sean una táctica de negociación más que el resultado final. Si bien el consenso es pensar que la agenda de Trump probablemente hará que la economía estadounidense tenga una rentabilidad superior y que los aranceles supongan un lastre para la economía europea, creemos que puede haber algunas compensaciones útiles. Es probable que la política monetaria tenga que esforzarse más y que el Banco Central Europeo tenga que rebajar los tipos más rápidamente. Siempre que no se produzca un desplome en los ingresos de las empresas high yield, esto podría incluso ayudar a aliviar las preocupaciones de refinanciación entre algunos de los prestatarios más endeudados. Desde el punto de vista político, la presidencia de Trump también puede acelerar la resolución del conflicto entre Rusia y Ucrania, aliviando un problema preocupante para Europa. Del mismo modo, las elecciones en Alemania podrían llevar a reformas estructurales que permitan una agenda más favorable al crecimiento.

Una cosa está clara. Con un presidente menos predecible en la Casa Blanca, los mercados estarán menos seguros de lo que les espera a la vuelta de la esquina. Una mayor incertidumbre justifica una gestión más cuidadosa.

Tribuna de Brent Olson y Thomas Ross, gestores de carteras de renta fija de Janus Henderson

Los bonos high yield avanzaron en 2024, beneficiándose tanto de sus altas rentabilidades como del impulso procedente del endurecimiento (a la baja) de los diferenciales de crédito, lo que tuvo el efecto de generar plusvalías, al reducir el rendimiento. Creemos que 2025 debería ser otro año positivo para el high yield, aunque es más probable que las rentabilidades se vean impulsadas por la renta a medida que vaya disminuyendo el estrechamiento de los diferenciales y esto dé cabida a cierta ampliación.

Con los diferenciales de crédito en el extremo ajustado (inferior) de su rango, es difícil que se estrechen mucho más. Sin embargo, el rendimiento de los bonos high yield se encuentra cerca de la mitad del punto en el que se han estado negociando en los últimos 20 años.1 Dado que es probable que los bancos centrales apliquen nuevas rebajas de los tipos de interés en 2025, creemos que los inversores seguirán viendo atractivo en los bonos high yield, teniendo en cuenta su rendimiento medio del 5,6% en Europa y del 7,2% en EE. UU.2

Hay cierta tensión en los mercados a la espera del nuevo gobierno de Donald Trump y la rapidez y magnitud de promulgación de sus políticas. Una diferencia con respecto a 2016, la última vez en que Trump se convirtió en presidente de Estados Unidos, es que muchos bonos high yield cotizan por debajo de su valor nominal: en promedio, 96 centavos por dólar.3

Los diferenciales están ajustados, pero no es raro que permanezcan así durante largos periodos (gráfico 1). Esto se debe a que las condiciones corporativas tardan en cambiar. Una vez que han pasado por un periodo de cambio, tienden a estabilizarse en el extremo, es decir, los diferenciales se disparan durante una crisis y tardan algún tiempo en replegarse, mientras que se mantienen bajos durante los periodos de estabilidad económica.

Es posible que el gobierno de Trump provoque perturbaciones, pero seguramente el impacto real se sentirá más entrados en 2025, ya que se necesita tiempo para legislar cambios en el gasto público o los impuestos. Los recortes de impuestos y la desregulación podrían mejorar las ganancias en áreas seleccionadas, pero estas ganancias deben compensarse con el impacto (potencialmente malo) de los aranceles y cualquier recorte del gasto de los departamentos gubernamentales. Los aranceles podrían aprobarse más rápidamente; el nivel y el alcance de sus consecuencias serán factores importantes en la manera en que esto va a afectar a los beneficios empresariales. Además, algunas de las políticas propuestas pueden ser contraproducentes; por ejemplo, la relajación de las regulaciones relacionadas con la perforación para obtener petróleo y gas podría conducir a menores beneficios para algunas empresas energéticas si el aumento de volumen se compensa con precios de la energía más bajos.

Creemos que el sentimiento positivo hacia los mercados de renta variable y de crédito puede persistir a corto plazo y mantener los diferenciales bajos. Pero puede resultar más complicado en la segunda mitad de 2025 por tres razones. En primer lugar, creemos que, para entonces, la Reserva Federal (Fed) de EE. UU. podría haber pausado las rebajas de los tipos, eliminando esta ventaja; en segundo lugar, es probable que las rebajas de tipos más pronunciadas de Europa hagan bajar el rendimiento de la deuda pública, pero esto puede hacer que los diferenciales europeos se ajusten más para evitar que el rendimiento de los bonos high yield sea demasiado bajo; en tercer lugar, es probable que los mercados de renta variable se enfrenten a una corrección en algún momento y los diferenciales de high yield suelen ampliarse cuando los mercados de renta variable se debilitan.

A los bonos high yield no les faltaron compradores en 2024 a pesar de un notable aumento de la oferta, y creemos que esto puede continuar durante la mayor parte de 2025. Creemos que un high yield de mejor calidad debería seguir generando el apetito de los inversores, ya que la bajada de los tipos de interés fomenta la búsqueda de rendimiento. Irónicamente, el hecho de que el high yield y los cupones (pagos de intereses a los inversores) son más altos de lo que lo eran hace unos años puede generar una demanda adicional de bonos. Esto se debe a que muchos inversores optan por reinvertir los beneficios. La composición de la base de compradores de bonos high yield también ha mejorado, ya que hay más propietarios institucionales de empresas de seguros y de fondos de renta fija de rentabilidad total.4

Existe el riesgo de que las empresas adelanten la emisión al primer semestre de 2025 para tratar de adelantarse a las consecuencias de los aranceles. Del mismo modo, la perspectiva de que la Fed no rebaje los tipos tanto como esperan los mercados podría llevar también a más prestatarios endeudados luchando por obtener financiación. Creemos que la dispersión se hará más evidente a medida que avance el año, con una separación cada vez mayor entre los prestatarios en dificultades y aquellos más fuertes.

Sin embargo, en general, las empresas de high yield no han sido imprudentes con sus préstamos. La mayor parte de los ingresos procedentes de las emisiones de bonos se han utilizado para refinanciar la deuda existente en lugar de para participar en actividades típicamente menos favorables a los bonos, como las fusiones y adquisiciones (M&A), o para financiar dividendos o recompras de acciones. Las compras apalancadas (LBO) en este momento están restringidas por el hecho de que el mercado de renta variable es muy fuerte, por lo que los múltiplos precio-beneficio son altos: los compradores desconfían de pagar de más.

La agenda pro-crecimiento de Trump, unida a un ritmo más rápido de las rebajas de los tipos de interés en Europa, podría impulsar los «espíritus animales» de las empresas y llevar a un repunte en las fusiones y adquisiciones, al igual que la desregulación. Esto podría llevar a una mayor emisión de bonos. En cierto modo, esto podría verse como negativo porque es necesario satisfacer más oferta con más demanda. Sin embargo, las fusiones y adquisiciones podrían resultar positivas para las empresas high yield objeto de adquisición. Esto es especialmente cierto en el caso de los títulos con más tensión (con diferenciales más altos), en los que la calificación crediticia puede mejorar si la adquiere una entidad más fuerte.

Las tasas de impago se han mantenido modestas (de hecho, la tasa de impago a 12 meses de EE. UU. cayó a un mínimo de 29 meses de solo el 1,14 % a finales de noviembre de 20245) y las áreas tensas del mercado se han anunciado perfectamente. Nos consuela el hecho de que los niveles de apalancamiento (deuda/beneficios) se sitúan en los niveles medios de los últimos 20 años o por debajo de estos en EE. UU. y Europa. Los tipos de interés más altos de hoy en comparación con hace unos años significa que la cobertura de intereses (ganancias/gastos por intereses) ha caído desde los máximos recientes, pero simplemente ha vuelto a los niveles medios.6

Los riesgos para los fundamentales de las empresas son externos (los aranceles causan cierta pérdida de ingresos y menores beneficios) o internos (las empresas optan por endeudarse más, por algunas de las razones que se ilustran en el gráfico 2). Esperamos un deterioro moderado a medida que avanza el año.

Una característica notable de 2024 fueron los continuos cambios en las expectativas de las rebajas de los tipos. Esto creó oportunidades para inclinar las carteras regionalmente en función de las expectativas de crecimiento económico y la dirección del rendimiento de los bonos. Es probable que en 2025 se mantenga ese enfoque dinámico.

Si bien tratar de adivinar las intenciones de Trump puede ser un despropósito, debemos tomar al pie de la letra su deseo de instaurar aranceles. Es probable que algunas de las propuestas más extremas sean una táctica de negociación más que el resultado final. Si bien el consenso es pensar que la agenda de Trump probablemente hará que la economía estadounidense tenga una rentabilidad superior y que los aranceles supongan un lastre para la economía europea, creemos que puede haber algunas compensaciones útiles. Es probable que la política monetaria tenga que esforzarse más y que el Banco Central Europeo tenga que rebajar los tipos más rápidamente. Siempre que no se produzca un desplome en los ingresos de las empresas high yield, esto podría incluso ayudar a aliviar las preocupaciones de refinanciación entre algunos de los prestatarios más endeudados. Desde el punto de vista político, la presidencia de Trump también puede acelerar la resolución del conflicto entre Rusia y Ucrania, aliviando un problema preocupante para Europa. Del mismo modo, las elecciones en Alemania podrían llevar a reformas estructurales que permitan una agenda más favorable al crecimiento.

Una cosa está clara. Con un presidente menos predecible en la Casa Blanca, los mercados estarán menos seguros de lo que les espera a la vuelta de la esquina. Una mayor incertidumbre justifica una gestión más cuidadosa.

Tribuna de Brent Olson y Thomas Ross, gestores de carteras de renta fija de Janus Henderson