Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, inicia la comercialización de su nuevo fondo Crescenta Private Equity Growth Top Performers III, FCR. Se trata de la tercera edición de su vehículo insignia, que ofrece, a través de una selección de fondos, exposición a megatendencias y empresas tecnológicas.

“Los gestores de Private Equity Growth están especializados en identificar y escalar a los grandes ganadores de la próxima década. Invertimos en fondos de gestoras que llevan décadas invirtiendo en las empresas que abanderan las megatendencias y que han sabido posicionarse como líderes”, explica Ramiro Iglesias, CEO y cofundador de Crescenta.

El nuevo vehículo busca obtener una rentabilidad neta anual del 18% y multiplicar por 2,5 veces la inversión y tiene un tamaño objetivo de 50 millones de euros. El portfolio estará compuesto por una selección de entre cinco y siete fondos, con una combinación única de tres estrategias: Private Equity Growth, Private Equity Tech Buyouts y secundarios de Venture Capital. La estrategia de los fondos subyacentes, con un profundo conocimiento sectorial, se centra en identificar compañías tecnológicas en fases avanzadas de expansión que combinan estabilidad operativa y alto potencial de revalorización.

“Lanzamos una nueva edición de nuestro fondo estrella, después del gran recibimiento obtenido por las dos primeras añadas y ampliando de nuevo el tamaño objetivo. Con Growth III queremos aprovechar el potencial que ofrecen las empresas tecnológicas, cuyas mayores fases de crecimiento ocurren en los mercados privados”, destaca Ramiro Iglesias.

El vehículo invierte en fondos internacionales de gestoras con décadas de experiencia y que han descubierto a las grandes tecnológicas de los últimos años. Su primera inversión ha sido en un fondo de Hg, gestora especializada en la adquisición de compañías tecnológicas. Desde un punto de vista geográfico, el fondo se centrará en Estados Unidos y Europa, que concentran los principales polos globales de innovación tecnológica. En cuanto a la construcción de cartera, el fondo combinará exposición al mercado primario (80%) con una participación selectiva en secundarios (hasta un 20%), lo que permitirá diversificar el riesgo, acceder a compañías de la estrategia de venture capital, reduciendo el riesgo y el efecto de la curva J. Esta estructura proporciona acceso a múltiples motores de creación de valor y optimiza la generación de rentabilidad ajustada al riesgo.

Se trata de un fondo cerrado, con una duración estimada de 10 años, en los que se contemplan destinar los primeros 4-5 a realizar llamadas de capital y los siguientes 5-6 a realizar distribuciones. Cabe destacar que es un fondo ilíquido. Objetivo basado en la rentabilidad neta histórica simulada obtenida por los fondos anteriores con misma estrategia a los subyacentes seleccionados y gestionados por la misma gestora que los subyacentes seleccionados, bajo un escenario conservador.

El mercado coincide en que ya hemos dejado atrás los tipos de interés máximos en todo el mundo, aunque la futura senda es muy incierta debido a varios factores macroeconómicos y políticos. ¿Cómo pueden entonces los inversores optimizar sus carteras en este entorno incierto?

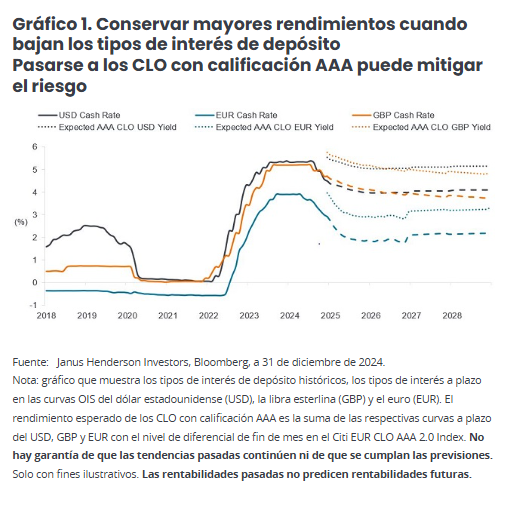

La rentabilidad de un valor de tipo flotante, como un CLO con calificación AAA, se compone de un diferencial de crédito y un tipo de interés de depósito subyacente basado en el euribor. Por tanto, estas rentas aumentarán y disminuirán con los movimientos del tipo de interés de depósito. Cuando los tipos de interés disminuyen, el diferencial de los instrumentos de tipo flotante incide más en su rendimiento global (ver gráfico 1).

Sensibilidad a los movimientos de los tipos de interés

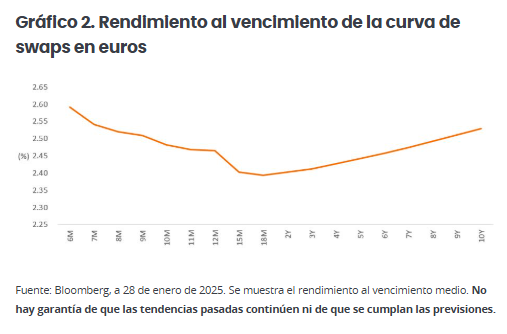

Además, en un entorno de curva de tipos plana o invertida (cuando los tipos a corto plazo son similares o superiores a los tipos a largo plazo), los instrumentos de tipo flotante de menor duración pueden ser ventajosos, ya que ofrecen atractivas oportunidades de carry de rentas, sin tener que asumir un riesgo de duración innecesario. Si lo desean, los inversores pueden gestionar de forma táctica el riesgo de duración en otra parte de su cartera. Esto se muestra en el gráfico 2, donde el tramo inicial de la curva de tipos de los swaps en euros está invertido. También cabe señalar que, aunque se espera que los tipos de interés de depósito de los tramos iniciales caigan durante el próximo año, se espera que la curva se mantenga bastante plana incluso después de eso.

Evidentemente, también es cierto que las expectativas del mercado pueden estar equivocadas y que los tipos evolucionen de forma muy diferente y volátil, como hemos visto en los últimos años. La insignificante sensibilidad de los CLO con calificación AAA a los tipos de interés puede ser útil durante dichos períodos de volatilidad. Dados los estrechos diferenciales de la renta fija en general, esto hace que los mercados de deuda puedan ampliarse durante períodos de volatilidad, ya sea por motivos políticos, arancelarios u otras variables macroeconómicas. La menor duración de los diferenciales y la alta calidad crediticia de los CLO con calificación AAA conllevan una menor sensibilidad a los movimientos de los diferenciales de crédito comparado con otras clases de activos de renta fija, como la deuda de categoría de inversión (investment grade). Este es uno de los factores que ha ayudado a los CLO con calificación AAA europeos a ofrecer una rentabilidad más moderada a largo plazo comparado con la deuda investment grade.

El colchón del diferencial

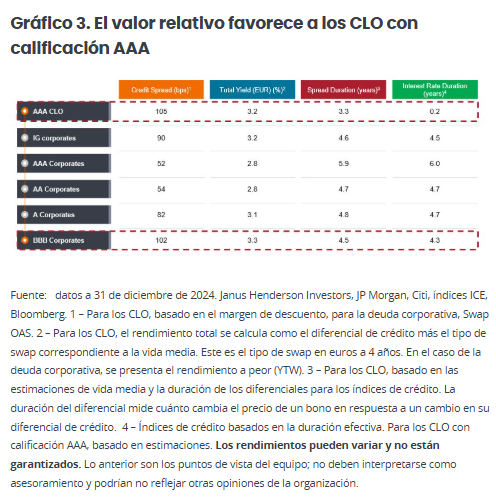

Los CLO con calificación AAA han pagado históricamente un diferencial de crédito más alto que los bonos corporativos investment grade. Durante el último período de diez años cerrado a 31 de diciembre de 2024, los CLO con calificación AAA pagaron una media de 130 puntos básicos (pb) adicionales por encima del tipo libre de riesgo, comparado con los 78 pb de la deuda investment grade[1]. En un entorno de tipos a la baja, el valor relativo cobra importancia, dado que, como se ha comentado, el componente del diferencial supone una mayor proporción del rendimiento total.

Si nos fijamos en los diferenciales relativos actuales, para lograr un nivel similar de diferencial de crédito y rendimiento disponible en los CLO con calificación AAA, los inversores tendrían que descender en el espectro de crédito hasta la deuda corporativa con calificación BBB (gráfico 3). Tenga en cuenta que estos rendimientos de los CLO con calificación AAA se basan en estimaciones conservadoras de la curva de tipos a plazo del euro, que se prevé que disminuya con el tiempo. En la actualidad, el rendimiento corriente de los CLO con calificación AAA es más alto, en torno al 4%[2].

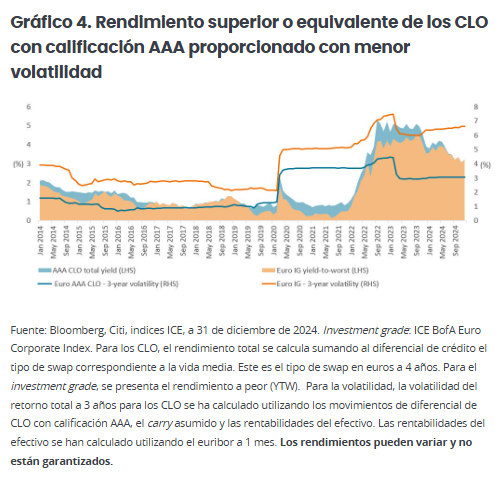

Sin cesiones en cuanto al riesgo

También es cierto que los rendimientos de los CLO con calificación AAA tienden a superar a los del crédito investment grade más amplio si analizamos la última década (gráfico 4). Dicha rentabilidad suele entregarse con aproximadamente la mitad de la volatilidad de la deuda investment grade. Además, si observamos los recientes períodos de caídas extremas, como la pandemia de covid-19 y el aumento de los tipos en 2021/2022, los CLO con calificación AAA han registrado caídas similares o menos profundas y más breves que la deuda investment grade.

Mejorar la diversificación

Dada la incierta evolución de los tipos de interés, creemos que los inversores deben ser conscientes del riesgo de volatilidad de los tipos y de sus posibles repercusiones en las carteras, tanto de forma directa como indirecta mediante los movimientos asociados de los diferenciales de crédito. Añadir diversificación a una asignación de renta fija, por ejemplo, mediante exposición a tipos flotantes, puede ayudar a garantizar que no se oriente todo a los mismos factores o riesgos. La diversificación del riesgo es clave para mantener la estabilidad de las rentabilidades a largo plazo.

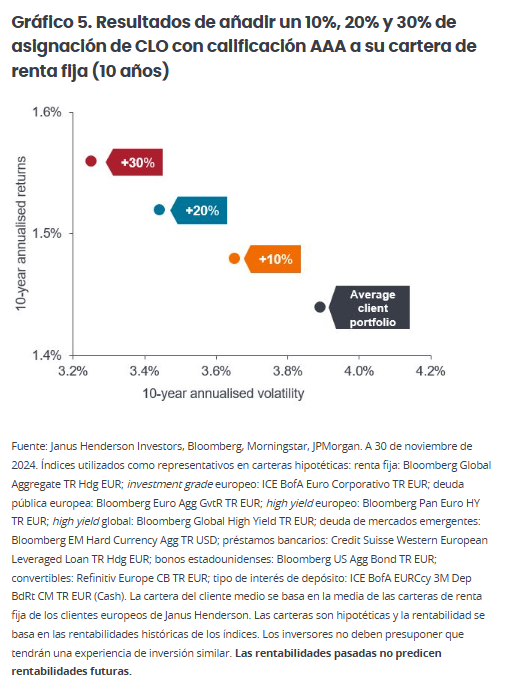

La asignación a CLO con calificación AAA puede convertirse en el pilar de las carteras de inversión con diferentes factores de riesgo y rentabilidad, dado su tipo flotante, su duración del diferencial relativamente corta[3], su alta calidad crediticia y sus factores técnicos de mercado diferenciados. Nuestro equipo de Estrategia y construcción de carteras de Janus Henderson Investors lo ha analizado observando la composición por clases de activos de una cartera típica de renta fija de un cliente europeo y cómo añadir un 10%, 20% o 30% de CLO con calificación AAA mejora la dinámica de riesgo y rentabilidad de la cartera (gráfico 5).

Es probable que las rentas y la diversificación sigan siendo clave

Se espera que los CLO con calificación AAA europeos ofrezcan un flujo de rentas atractivas para los inversores, incluso cuando bajen los tipos de interés de depósito. De hecho, el diferencial de los instrumentos de tipo flotante, como los CLO con calificación AAA, cobra cada vez más importancia a medida que disminuyen los tipos de interés, lo que ofrece un colchón que respalda la continua generación de rentas. Esto, junto con sus beneficios de diversificación, subraya el valor de incluir CLO con calificación AAA en las carteras de inversión. Aunque se requiere la experiencia de un gestor para acceder a esta atractiva área de los mercados de renta fija, en el fondo los CLO con calificación AAA son inversiones relativamente sencillas y seguras que han demostrado su capacidad de resistencia en varios períodos de extrema volatilidad macroeconómica y de mercado. Con más de 600 operaciones europeas de alrededor de 67 gestores de CLO[4] y un flujo constante de nuevas emisiones primarias, los gestores activos pueden explorar tanto el mercado primario como el secundario en busca de oportunidades convincentes de valor relativo y optimización del riesgo de la cartera.

La capacidad de los CLO con calificación AAA de ofrecer rendimientos atractivos sin comprometer la calidad crediticia pone de relieve el potencial de esta clase de activos para mejorar las rentabilidades ajustadas al riesgo de una cartera. Su escasa sensibilidad a los tipos de interés y su menor duración del diferencial también permiten amortiguar la volatilidad. A medida que el panorama de la inversión en renta fija evoluciona con la relajación de los bancos centrales, complicada por un contexto macroeconómico y político cambiante en muchas economías, una asignación estratégica a CLO con calificación AAA puede mejorar la resiliencia de la cartera, ofreciendo una combinación equilibrada de rendimiento, calidad y estabilidad ante tipos fluctuantes y continuos desafíos económicos.

Tribuna de Colin Fleury, director de Crédito Garantizado de Janus Henderson, y de Denis Struc, gestor de carteras

[1] Fuente: Bloomberg, basado en el Citi EUR CLO 2.0 AAA Index y el ICE BofA Euro Corporate Index, del 31 de diciembre de 2014 al 31 de diciembre de 2024. [2] Fuente: estimación de Janus Henderson, a 31 de enero de 2025. El rendimiento corriente es la renta anualizada actual de una inversión en relación con su precio actual. Es un porcentaje que se utiliza a menudo para describir la rentabilidad de un bono. [3] La duración del diferencial mide cuánto cambia el precio de un bono en respuesta a un cambio en su diferencial de crédito. [4] Fuente: Janus Henderson Investors, Bloomberg, Index Calc y JPMorgan Indices, a 7 de febrero de 2025.

La volatilidad generalizada de los mercados tras la imposición de los aranceles estadounidenses del «día de la liberación» provocó un marcado aumento de los diferenciales en todos los sectores de renta fija. Como productos de crédito, las obligaciones garantizadas por préstamos (CLOs) mostraron una reacción inicial similar al pesimismo generalizado del mercado.

En entornos de mercado difíciles, como se observa en el gráfico 1, la caída de los CLOs con calificación AAA europeos ha sido menor que la deuda corporativa y la variable renta. Esta misma tendencia se ha evidenciado durante este último período de volatilidad, pues los CLOs europeos con calificación AAA han ofrecido una rentabilidad plana total de 0 puntos básicos (pb), frente a otras clases de activos de renta fija europea que cayeron (desde finales de febrero) hasta abril de 2025.

Caídas de precios por la volatilidad

Los precios se debilitaron en todos los mercados con la volatilidad observada hasta abril. El nivel de diferencial del JP Morgan Euro AAA CLO Index se amplió de 125 pb a principios de abril a un nivel máximo de 145 pb el 9 de abril y cerró el mes todavía más amplio, en 141 pb. Desde abril, los diferenciales se han vuelto a restringir en lo que va de mes, lo que benefició a la rentabilidad en mayo[1]. Los CLOs con calificación AAA han seguido resistiendo bien, movidos principalmente por unos excelentes niveles de rentas, que ayudaron a mitigar los efectos de la volatilidad de los precios en los desajustes del mercado. Las rentas elevadas y atractivas son esenciales para los clientes que buscan carteras de renta fija que se comporten bien tanto en condiciones de mercado normales como difíciles.

El gráfico 2 muestra los niveles de diferenciales del Euro AAA CLO Index y y de la deuda corporativa comparable, evidenciando el perfil de rentabilidad algo más moderada de los CLOs AAA durante ese período.

Menor sensibilidad a los movimientos de los diferenciales

Las estructuras de amortización y la naturaleza a corto plazo de los CLOs AAA reducen naturalmente la duración del diferencial o la sensibilidad de un bono al movimiento de los diferenciales de crédito. Esto contribuyó a un descenso relativamente menor de los precios que en otras clases de activos de renta fija, ya que los diferenciales de crédito se ampliaron. La ausencia de duración de los tipos de interés en los CLOs ayudó a estabilizar las rentabilidades, ya que los mercados de bonos soberanos se han enfrentado a una fuerte volatilidad desde principios de año. Factores como las menores rentas, la mayor duración de los diferenciales y el aumento de la volatilidad de los diferenciales contribuyeron a unas caídas más pronunciadas en los mercados de bonos corporativos.

Aprovechar el valor relativo

Tras las subidas, los diferenciales de los CLOs europeos se movieron hacia el rango del percentil medio (percentil 50) en términos históricos[2], con los CLOs bien posicionados para ofrecer rentabilidades atractivas comparado con los mercados de renta fija más amplios. Para los inversores, obtener un valor relativo atractivo resulta cada vez más importante en un entorno de tipos de interés a la baja, ya que los diferenciales de crédito se convierten en un componente cada vez mayor dentro del rendimiento global, lo que favorece la rentabilidad.

La aparición de un valor relativo más atractivo en los CLOs AAA también puede ayudar a que los precios se normalicen tras un período de volatilidad, a medida que los inversores intervienen para comprar lo que siguen siendo inversiones de alta calidad. Tras alcanzar su máximo en abril, los diferenciales de los CLOs AAA empezaron a normalizarse. El Euro AAA CLO Index cayó a 141 pb a finales de abril y aún más, a 135 pb a mediados de mayo, recuperándose en parte tras la debilidad sufrida. Durante los periodos de volatilidad, los CLOs suelen recuperar la caída en un plazo de seis a 12 meses. Los inversores pueden beneficiarse de esta recuperación de los precios y de las rentas a tipo flotante de alta calidad que ofrecen los CLOs AAA europeos, lo que ayuda a la diversificación de las carteras de renta fija.

La gestión activa también puede ayudar a sostener la rentabilidad, ya que la dispersión de precios puede surgir claramente durante una grave inestabilidad del mercado entre distintas operaciones de CLOs AAA. La selección crediticia, centrada en gestores y operaciones de CLOs de mayor calidad y más conservadores, es un enfoque valioso para buscar una rentabilidad superior en el mercado de CLOs más amplio en mercados difíciles. Esto requiere conocimientos especializados, y una comprensión profunda de las garantías subyacentes, para identificar oportunidades de valor relativo que puedan captar un potencial de rentabilidad superior al tiempo que se gestiona el riesgo bajista.

Columna de Denis Struc, gestor de carteras en el equipo de Deuda corporativa garantizada de Janus Henderson Investors

Los CLOs se han convertido en el tercer mercado de renta fija más líquido de EE.UU., solo por detrás de los treasuries y de los MBS de agencia. Lo afirmó JohnKerschner, responsable global de productos de titulización y gestor de fondos de Janus Henderson, durante el evento Madrid Investment Summit que celebró la firma en septiembre.

Sin embargo, Kerschner admitió que este activo sigue ofreciendo cierta prima por complejidad, dado que no todos los inversores están igual de informados sobre su funcionamiento. Desde la firma llevan tiempo realizando un esfuerzo para educar a sus clientes, aunque ello implique que esta prima desaparezca, pues consideran que la oportunidad de inversión en CLOs está más viva que nunca. Así, Kerschner – que gestiona el ETF activo de CLOs más grande del mundo (JAAA)– aprovechó su presencia en estas jornadas para impartir una clase sobre la estructuración, funcionamiento y características de estos instrumentos de inversión.

Desmitificando la titulización de activos

Su presentación comenzó abordando el propio concepto de titulización, siendo el gestor consciente de que “es una gran palabra que para algunos es complicada y, para otros, puede llegar a ser aterradora, pero no tiene por qué serlo”.

“La titulización consiste, y siempre ha consistido, en reunir un conjunto de préstamos, combinarlos, establecer un marco para ellos, de modo que se tome el flujo de caja de esos préstamos y se divida en diferentes niveles de riesgo y rendimiento. Eso es todo. Ni más ni menos”, explicó el experto con sencillez. Esto aplica a un préstamo para adquirir un auto, a una hipoteca, a un crédito para activos inmobiliarios o un préstamo corporativo, aunque el proceso ha evolucionado a lo largo del tiempo.

Kerschner recordó que el mercado de préstamos nació en la década de 1980 como una respuesta para las compañías que no tenían suficiente tamaño ni liquidez para acceder a financiarse como deuda high yield. Inicialmente, estas compañías optaron por la vía bancaria para poder obtener préstamos, aunque en condiciones muy estrictas, pero después Wall Street detectó la oportunidad en este mercado y varios operadores iniciaron lo que hoy conocemos como el mercado de préstamos apalancados. “El problema es que los préstamos apalancados son bastante arriesgados, incluso en la actualidad, con un rating medio B”, apunta el gestor.

Siguiendo con su narración, Kerschner explicó que “incluso con todos los inversores institucionales disponibles, el mercado de deuda apalancada empezó a quedarse sin inversores”. En ese momento aparece la idea de usar la tecnología de la titulización presente en el mercado de ABS, hipotecas o real estate y aplicarla a los préstamos corporativos. “Esa es la magia de los CLOs: tomas algo que es relativamente arriesgado, algo líquido y volátil, y creas otros activos que son mucho más seguros, más líquidos, menos volátiles y con mejores ratings”, resumió.

Datos relevantes sobre los CLOs

El experto dio algunos datos importantes para comprender el tamaño y comportamiento de esta clase de activos. Para empezar, calcula que los ABS de automóviles equivalen a un mercado de 200.000 millones de dólares, y no han presentado ningún default desde finales de 1980, “no solo el segmento AAA”. El experto aclara que algunos de los préstamos sí cayeron en impago, “pero la titulización se estructuró para gestionarlo”, de ahí que los CLOs no hayan presentado ningún default en 40 años. Además, añadió Kerschner, “desde la Gran Crisis Financiera (GCF) nunca ha impagado ningún CLO con grado de inversión”. “La seguridad funciona y la titulización funciona la mayor parte del tiempo, particularmente en los CLOs”, concluyó.

El experto señaló que el PIB de EE.UU. equivale a 30 billones de dólares y el de la UE a 20 billones, mientras que el mercado estadounidense de titulizaciones equivale a 5 billones, es decir, que equivale aproximadamente a un 17% del PIB “sin incluir las hipotecas de agencia”. En el caso europeo, las titulizaciones equivalen a solo 660.000 millones de dólares. En resumen, el mercado estadounidense es cinco veces más grande que el europeo, y según Kerschner esta distinción es importante porque “los préstamos que no están securitizados están en los balances de los bancos europeos; eso es por lo que los bancos europeos no son tan dinámicos como los estadounidenses”.

En conjunto, según datos del experto, el mercado global de CLOs está valorado en 1,7 billones de dólares, mientras que el europeo equivale a unos 400.000 millones. “Obviamente no es tan grande como el mercado estadounidense, pero proporcionalmente está bastante cerca”, concluye.

¿Qué hace especiales a los CLOs?

El resto de la masterclass de Kerschner se centró en las cuatro principales características que se atribuyen a los CLOs: rentabilidad, seguridad, liquidez y diversificación.

Respecto al primer punto, el experto indicó que un activo que combina un rendimiento más elevado y una volatilidad más baja apunta obviamente a una mejor ratio de Sharpe; los rendimientos de los CLOs son superiores al crédito corporativo, con menor volatilidad. Aunque consciente de que la rentabilidad del CLO es flotante, “incluso si se cubriera ese componente, seguirían teniendo menor volatilidad”, explicó el experto.

En cuanto a la seguridad, Kerschner insistió en que ningún CLO AAA ha impagado desde la GCF, y esto se debe al endurecimiento de los criterios de las agencias de rating.

Referente a la liquidez, el gestor destacó la experiencia adquirida por la firma en el trading de CLOs durante las condiciones extremas de mercado vividas en marzo de 2020 con el estallido de la pandemia. “Esta experiencia, particularmente con los CLOs AAA, nos dio la confianza para lanzar el JAAA en octubre de 2020”. Hoy, este ETF es capaz de cotizar “cientos de millones en valor de mercado en un día, con un bid-ask de un centavo”, habiendo llegado a alcanzar un volumen récord de 1.200 millones de dólares en una sesión. Durante el episodio de fuerte volatilidad provocado por el Día de la Liberación de abril, este ETF presentó una caída de entre el 1% y el 2%, de ahí que el gestor puntualice que este vehículo “tienen más volatilidad que el cash, pero durante las dislocaciones”. “Los CLOs son mucho más líquidos de lo que piensa la gente”, remató el experto.

Finalmente, respecto a la diversificación, Kerschner afirmó que “los CLOs son bastante similares al crédito corporativo, pero proporcionan mucha mejor diversificación de la que se ve en préstamos apalancados y high yield”. El gestor considera que esto es especialmente relevante para los inversores que tienen productos de renta fija basados en índices de tipo Aggregate, donde los CLOs no están representados por tener tipos flotantes. “Mucha gente está infra representada en esta clase de activo porque no están en los índices”, concluyó el gestor.

El mercado de CLOs ha crecido tanto que ya supera en tamaño al high yield en EE.UU. Aunque se trata de una clase de activo que ya lleva décadas en funcionamiento, aún es necesario hacer pedagogía sobre cómo puede comportarse, y así lo ha comprobado el experto de Janus Henderson John Kerschner, responsable global de productos de titulización y gestor de fondos.

Kerschner está al frente de JAAA, el ETF activo de CLOs con rating AAA más grande del mundo, con 25 mil millones de dólares en activos bajo gestión. La firma ha lanzado una versión UCITS, el Janus Henderson Tabula EUR AAA CLO UCITS (JCL0), que actualmente gestiona 212 millones de dólares, y otra versión offshore en dólares que cuenta con unos 175 millones en activos. “Obviamente hemos demostrado que nuestro modelo funciona en EE.UU. Estamos en los inicios en Europa y Reino Unido, llevará más tiempo, y es necesario hacer mucha pedagogía”, resume el experto.

Kerschner accede a explicar a Funds Society el funcionamiento detrás de JAAA y las claves del éxito de esta estrategia entre sus clientes.

¿Son los CLO lo suficientemente líquidos como para ser negociables en un ETF?

Nos preguntaron esto mucho cuando lanzamos el JAAA hace cinco años y medio. Creo que el escepticismo venía de que la gente no se daba cuenta de lo líquidos que son los CLOs, particularmente los AAA. Tuvimos confianza para lanzar JAAA debido a nuestra experiencia con CLOs AAA durante el covid. Yo gestionaba un fondo 40-act llamado Multi-Sector Income, que básicamente funcionaba como un fondo de mejores ideas de renta fija. Invertíamos en CLOs y, a lo largo de la pandemia, incluso en los momentos de mayor iliquidez y dislocación, seguíamos haciendo trading de CLOs AAA para mejorar la liquidez del fondo. No sabíamos cuánto podría durar el confinamiento. Pero si puedes hacer transacciones con un producto incluso en ese tipo de entorno, entonces es que es muy líquido.

La razón es que no se trata realmente de un producto de crédito. Lo que se suele ver es que los CLO cotizan al valor nominal (par) o, si los diferenciales se estrechan, incluso un poco por encima del valor nominal, pero la cobertura de la opción de compra es muy corta, normalmente de dos años.

Por lo tanto, a muchos inversores, especialmente a los institucionales, no les gusta comprar CLOs cuando cotizan por encima del valor nominal, porque realmente no pueden subir mucho más, pero sí pueden bajar. Eso es una convexidad negativa para el precio. Pero durante la COVID vimos mucha incertidumbre. Pero la gente decía: «Vale, ahora puedo salir y comprar CLO AAA a 97 dólares o incluso a 95 dólares durante unos días. Sé que los CLO AAA nunca entran en mora y obtengo unos ingresos por cupón del 3 % aproximadamente. Si puedo obtener un 3 % más un 5 %, es decir, un 5 % de crecimiento de 95 a la par durante el próximo año, eso supone un 8 % para un activo AAA”. Parece bastante bueno. Así, lo que hemos visto a menudo es que, cada vez que se producen estas distorsiones, entra dinero nuevo.

¿Cómo integra los CLOs en una carcasa de ETF activo?

Crear y canjear efectivo es muy sencillo. Sea quien sea el market maker, nos da efectivo, le damos acciones, cogemos ese efectivo y compramos CLOs. O viceversa: ellos quieren CLOs, tenemos que vender CLOs, recaudar el efectivo y dárselo. Alrededor del 90 %, quizá incluso más ahora, de nuestras compras y reembolsos, ambos, son ahora en especie.

Después del Día de la Liberación, muchos operadores de mercado tenían clientes finales que querían comprar CLOs AAA y recurrieron a la compra de participaciones de JAAA gracias a su liquidez y porque su coste de capital es menor, ya que cotiza con un diferencial de compra-venta de un centavo.

Eso es lo que mucha gente no entiende. Piensan: «Bueno, sois tan grandes y negociáis tanto…», pero en realidad no hacemos tanto trading. Todas las operaciones que se realizan son CLOs por acciones, entre nosotros y los creadores de mercado.

¿Qué comportamiento mostró JAAA durante el shock tras el Día de la Liberación?

Creo que para muchos la narrativa era que se produciría una dislocación en un momento en que JAAA ya era grande y tenía muchos inversores minoristas, y que muchos se asustarían y querrían vender, y después Janus Henderson tendría que vender CLOs a toda prisa en un mercado muy dislocado. Pero eso no sucedió. Sí, tuvimos algunos reembolsos. Pero siempre le hemos dicho a los inversores que, durante una fase típica de dislocación, JAAA podría caer un 1 %-2 % y después debería recuperarse muy rápido. Y eso es exactamente lo que sucedió. Literalmente, no tuvimos inversores que nos dijeran que no estaban contentos con el comportamiento del ETF. El único cliente insatisfecho es el que no sabe qué esperar del producto, y por eso dedicamos mucho tiempo y esfuerzo a educar a nuestros inversores para que lo entiendan.

¿Esta estrategia tiene algún límite de capacidad?

Para nuestro ETF JAAA, prometemos a nuestros clientes darles el comportamiento del índice, aunque hay algunos niveles en los que podemos añadir un poco de alfa. A medida que vamos ganando tamaño, añadir alfa se vuelve más difícil, pero todavía somos capaces de hacerlo. Actualmente, nuestro tracking error todavía es relativamente bajo, pero para nosotros está bien y para nuestros inversores, también.

Si conseguimos compensar nuestra comisión, que son 20 puntos básicos, todo el mundo está contento. Así que, para responder a tu pregunta, pensamos que la capacidad del ETF puede alcanzar varios cientos de miles. Pero, ¿llegaremos ahí? Lo dudo. Pero si literalmente tuviéramos que salir y comprar toda nueva emisión de CLOs disponibles, aún cumpliríamos con la promesa que hemos hecho a nuestros clientes.

¿Y si se produce un default en un CLO AAA? ¿Cómo podría afectar al ETF?

Hemos tenido recientemente un gran default, First Brands. Es un fabricante de limpiaparabrisas y otras piezas de automóvil. Y rápidamente hicimos los cálculos. JAAA tiene 400 CLOs diferentes. Cada CLO tiene entre 300 y 400 préstamos apalancados diferentes. Obviamente, hay cierto solapamiento. Pero teníamos una exposición de entre 21 y 22 puntos básicos a este impago.

Ahora bien, un CLO AAA tiene un 35 % de mejora crediticia. Así que, en realidad, se necesitarían 400 impagos de este tipo para afectar a los CLO AAA.

¿Qué lectura hacen de la situación actual del consumo en EE.UU.?

Los CLO están respaldados por préstamos corporativos, y la mayoría de los préstamos corporativos también tendrán una correlación con el consumidor en general. La economía general está funcionando bastante bien: el PIB del segundo trimestre acaba de revisarse al alza hasta el 3,8 %, y creemos que el tercer trimestre superará el 3 %. Pero eso no explica toda la historia, porque hay cierto sufrimiento entre los consumidores con rentas bajas en EE.UU. Se ha vuelto más difícil conseguir trabajo. Todavía hay algo de inflación en el sistema. Los coches, especialmente los de segunda mano, se han encarecido. La gasolina se ha estabilizado, pero sigue siendo relativamente cara. Los precios de los alimentos han subido y el alquiler y la vivienda siguen siendo muy, muy caros en EE.UU. Sin duda, hay un problema de asequibilidad en ese sentido.

Son los consumidores de gama alta los que están obteniendo muy buenos resultados: si tienes un trabajo y una cartera de acciones, esta ha aumentado enormemente desde la COVID. Ese consumidor, que es el 10 % de los consumidores estadounidenses, representa el 50 % del gasto. Es una economía con forma de Ka: las rentas altas van bien, las bajas no tanto. Somos muy conscientes de ello. Hemos reducido nuestra exposición a todo lo que está más expuesto a ese consumidor de renta baja. Ya sean tarjetas de crédito de alto riesgo, automóviles de alto riesgo o cualquier tipo de deuda corporativa con mayor exposición a este segmento.

Foto cedidaIgnacio Garralda, presidente del Grupo Mutua Madrileña.

La primera jornada del Observatorio de Pensiones del Grupo Mutua Madrileña -foro de debate y análisis con el que la aseguradora muestra su compromiso con la educación financiera, la divulgación objetiva y el desarrollo de herramientas que faciliten la planificación del ahorro para la jubilación- sirvió para poner sobre la mesa las necesidades del sistema español de pensiones así como las propuestas para mejorar el ahorro provisional de cara al retiro laboral.

Mutua Madrileña considera necesario acometer una serie de cambios que afectan a los tres pilares, para poder disfrutar de un periodo de retiro, tras la jubilación, en la mejor situación financiera posible:

1.- Pacto nacional por las pensiones entre fuerzas políticas y agentes sociales que aborde de forma integral su sostenibilidad y que potencie los tres pilares. Para conseguir este objetivo, la firma ve necesario establecer un “marco de actuación más técnico y menos político”.

2.- Retomar el “espíritu reformista” del sistema público de pensiones, teniendo en cuenta el impacto demográfico sobre el gasto y evolucionando el actual sistema de reparto hacia un sistema que integre cuentas nocionales.

3.- Avanzar hacia la implantación efectiva de los sistemas complementarios en el tejido empresarial a través de medidas como el desarrollo de la adhesión automática a planes de empleo o vehículos similares en el ordenamiento jurídico nacional.

4.- Incrementar los incentivos fiscales del segundo pilar y, especialmente, del tercero para fomentar el ahorro individual a largo plazo desde edades tempranas, teniendo en cuenta que el Observatorio identifica “un problema de demanda por parte de los ahorradores”. Un ejemplo a imitar en este sentido sería el de las Entidades de Previsión Social Voluntaria (EPSV) del País Vasco.

5.- Considera “esencial” que la Seguridad Social proporcione información continuada y actualizada sobre la posible pensión pública que percibirá cada ciudadano. Dicha información debe ser transparente y regular y debería incluir tanto los periodos y cotizaciones efectivamente realizadas, como una estimación de la pensión realista y sencilla.

6.- Fomento de la educación financiera en todos los niveles, con especial atención en los jóvenes y trabajadores autónomos. En particular, consideramos oportuno desarrollar simuladores y herramientas digitales que permitan a los ciudadanos estimar su pensión futura y planificar su ahorro de forma personalizada.

El acto de presentación del estudio arrancó con la intervención de Ignacio Garralda, presidente del Grupo Mutua Madrileña, que aseguró que sostener el sistema de pensiones “es uno de los principales retos a los que se enfrenta la sociedad española”, por lo que considera que “el momento de actuar es ahora, no podemos seguir aplazando la búsqueda de una solución eficaz y duradera”. En este punto recordó que “la práctica totalidad del peso del ahorro para la jubilación descansa en el sistema público”, para alertar de sus implicaciones en forma de “renuncias en otras partidas de gasto, como educación, transformación digital, vivienda y sanidad”.

Para Garralda, es necesario retomar y profundizar en el espíritu reformista de las anteriores reformas, que introducían elementos para tratar de contener el impacto demográfico sobre el gasto en pensiones, tales como el retraso en la edad de jubilación, la ampliación de los años de cómputo de la vida laboral o el llamado factor de sostenibilidad que finalmente no se llegó a aplicar.

María Francisca Gómez-Jover, subdirectora general de Organización, Estudios y Previsión Social Complementaria de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), hizo referencia al trabajo necesario por parte de los Estados, en tanto que la normativa europea “marca una hoja de ruta” para después “trabajar en la transposición al ámbito nacional”, con el objetivo de que “los sistemas complementarios de ahorro ayuden a conseguir que el capital acumulado sea suficiente en el momento de la jubilación”.

La situación de los sistemas complementarios en España

El encuentro contó con dos mesas redondas en las que distintos representantes de la industria de la inversión, la CEOE y las organizaciones sindicales dieron sus puntos de vista sobre el sistema de pensiones español. Así, en la mesa de debate “Los sistemas de pensiones complementarios en España”, Mirenchu del Valle, presidenta de Unespa, llamó a aunar esfuerzos para alcanzar el objetivo de que la mitad de la población ocupada cuente con un sistema complementario de empleo en 2030, lo que supondría extender este instrumento a unos 11 millones de personas.

En ese mismo debate, Ángel Martínez Aldama, presidente de Inverco, lamentó la falta de impulso de los sistemas de ahorro privados en los últimos años, tras la última reforma, en 2022. Aquí, recordó que existen 12.500 millones de euros menos en aportaciones a planes de pensiones en un proceso en el que se ha parado el desarrollo del tercer pilar -sistema individual) “a costa de no desarrollar el segundo pilar (planes de empleo)”.

Por su parte, Olimpia del Águila, responsable de Seguridad Social e Igualdad del departamento de Empleo, Protección Social e Igualdad de CEOE, calificó los planes de empleo como “instrumentos de promoción y retención del talento en las empresas” y alertó de que no aterrizar los sistemas complementarios “lleva a una pérdida de ahorro”, en tanto que son “instrumentos de distribución de renta muy necesarios” y apuntó a la negociación colectiva como “el gran instrumento de promoción del segundo pilar”.

Finalmente, Carlos Bravo, secretario de Políticas Públicas y Seguridad Social del sindicato CC.OO., también apuntó la falta de desarrollo de los fondos de promoción pública y señaló un “problema de costes” como causa para desarrollar el segundo pilar. “Hay que financiar los sistemas de pensiones. Para ello, sería efectivo elevar los salarios medios. La subida del SMI ayudaría a incrementar las aportaciones a estos sistemas”, advirtió.

De forma generalizada, los intervinientes coincidieron en señalar que la última reforma de 2022 no ha logrado el impulso esperado de los planes de empleo, instrumento que necesita de mayores incentivos.

El País Vasco, un ejemplo a seguir

Por último, en la mesa de debate “El ejemplo del País Vasco en previsión social complementaria”, Virginia Oregui, ex gerente general de Geroa Pentsioak EPSV, y Rafael Urrutia, director general de SURNE, hablaron de las ventajas y los retos futuros de estos instrumentos de ahorro específicos de su comunidad autónoma.

Urrutia destacó, entre otros factores, la flexibilidad y las opciones de liquidez de estos instrumentos. “En su momento, la posibilidad de rescatar fondos sirvió para atraer partícipes a las EPSV. Además, en términos generales, la flexibilidad es clave para atraer ahorradores”, comentó. Sobre la última reforma fiscal de las EPSV, señaló que “va en la buena dirección”.

Oregui, por su parte, indicó que el desarrollo de la previsión complementaria vasca no viene solo de ventajas fiscales, sino que es el resultado del compromiso generalizado de todos los actores, de la transparencia, la información y el auto-enrolment”.

Foto cedidaEntrega de convenios sociales en Madrid. Fundación Ibercaja.

Fundación Ibercaja ha entregado los convenios de colaboración a 44 entidades madrileñas para apoyar los diferentes proyectos sociales que llevan a cabo y con los que se ayudará a 11.475 personas. Las asociaciones seleccionadas forman parte de la vigésima convocatoria nacional de Proyectos Sociales de Fundación Ibercaja, con la que este año se llegará a alrededor de 200.000 personas con apoyo a 315 entidades.

El acto contó con la presencia de los representantes de las asociaciones seleccionadas; José Luis Rodrigo, director general de Fundación Ibercaja; Inés González, jefa de Acción Social de Fundación Ibercaja; Íñigo Aguirre, jefe del Área Territorial de Madrid; José Vicente Marco, director territorial de Ibercaja en Madrid y la escritora y filósofa Elsa Punset, quien ofreció la conferencia “Propuestas para vivir en tiempos extraordinarios».

La entrega de estos convenios de colaboración es una de las acciones que mejor define el compromiso social de Fundación Ibercaja, con el objetivo de ayudar e impulsar a las entidades sociales, quienes, a través de sus proyectos, trabajan por romper las desigualdades en la sociedad.

Una convocatoria que llega a cerca de 200.000 personas

Los convenios sociales firmados forman parte de una convocatoria más amplia que Fundación Ibercaja realiza a nivel nacional. En esta vigésima edición se ha apoyado a 315 iniciativas de toda España, con las que se consigue llegar a 188.136 personas.

Las ayudas tienen por objeto apoyar proyectos dirigidos a la inserción laboral e integración social de colectivos en situación o riesgo de exclusión social; o dependencia social; iniciativas de orientación y formación destinadas a implementar alternativas innovadoras que afronten el fracaso escolar, con el objeto de tener una educación de calidad, así como aquellos destinados a cubrir necesidades básicas de personas en situación de exclusión. También respalda todo tipo de acciones, actividades, talleres o programas orientados a fomentar el crecimiento personal, el apoyo a los mayores y otros colectivos sociales vulnerables.

Fundación Ibercaja apoya a entidades sociales en toda España

De los 315 proyectos seleccionados en esta edición, 206 se destinan a la atención a necesidades básicas 59 se destinan a inserción laboral y social, y 50 para proyectos educativos para combatir el fracaso escolar. Este reparto supone que un 66% es para cubrir necesidades básicas, 19 % apoya la creación de empleo y un 15% aborda el fracaso escolar.

El compromiso con las personas y su desarrollo conforman la razón de ser de Fundación Ibercaja. Tras 149 años, la base sobre la que se construye toda su labor continúa siendo la acción social, el estar al lado de quienes más lo necesitan, con el firme objetivo de ofrecer una igualdad de derechos y oportunidades a todas las personas.

DiaphanumSV, entidad de asesoramiento financiero independiente, apunta a un próximo fin de los recortesdetipos en la mayoría de las geografías y una amortiguación de la guerraarancelaria, en un escenario de inflación controlada, sobre todo en la Unión Europea, y unas tasas de crecimiento robustas a nivel global. La entidad cree que en los próximos meses la guerra arancelaria se podría suavizar, aún con tarifas por encima de la media, al igual que los conflictos latentes en Ucrania y Oriente Medio, con un mayor riesgo si se reaviva en Taiwán, aunque la probabilidad es baja.

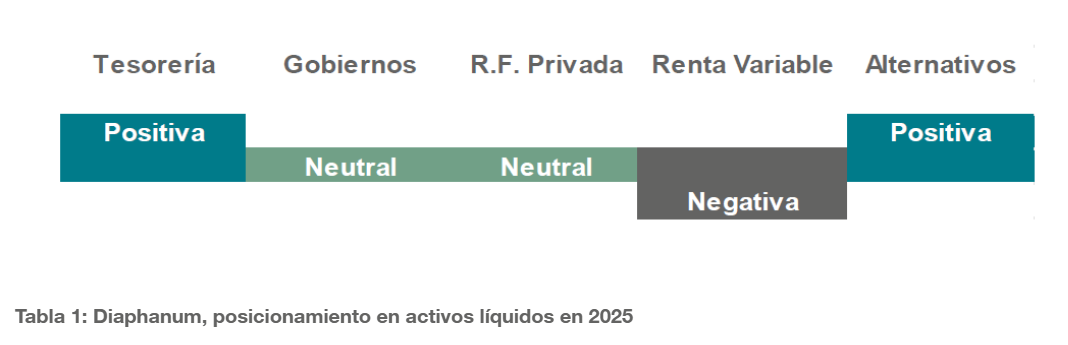

En este escenario, la entidad arrancará 2026 con previsiones positivas en tesorería y alternativos, una visión más negativa en renta variable y neutral en renta fija (corporativa y pública).

Diaphanum cree que el impacto de los aranceles está siendo limitado, en un momento donde la inflación en la UE está cerca del objetivo del BCE y es más difícil de controlar en EE.UU., en torno al 3%. La entidad cree que habrá una resistencia del ciclo económico, a pesar de un mayor nivel de incertidumbre, con crecimientos a nivel global cercanos al 3% en 2026. EE.UU. y emergentes continuarán liderando la contribución al crecimiento del PIB, mientras que Europa podría ganar tracción, gracias al plan fiscal de Alemania.

La entidad explica que la mayoría de los bancos centrales están en modo pausa, aunque la Fed seguirá recortando a medida que el mercado laboral de muestras de ralentización. Apunta a un fin del Quantitative Tightening y la posible injerencia de Trump en el FOMC.Miguel Ángel García, director de inversiones de Diaphanum, explica que “la Fed tiene margen para seguir recortando por su doble mandato de inflación y empleo mientras que, en el caso del BCE, mantendrá los tipos en el 2% por la menor inflación y bajo crecimiento”.

Apuestas de inversión para 2026

La entidad arrancará 2026 con previsiones positivas en tesorería por su baja volatilidad y agilidad para reaccionar a movimientos del mercado, en un escenario que descuenta que el BCE retrasará la bajada de los tipos de intervención. Apuesta por alargar al máximo posible el vencimiento de los activos de tesorería ya que irán perdiendo atractivo.

En el caso de los bonos gubernamentales, Diaphanum considera que sus perspectivas se han visto afectadas negativamente por el abandono de la disciplina fiscal, por lo que apuesta por bonos periféricos europeos, con unos diferenciales atractivos, como mejor forma de aprovechar los niveles actuales. En el largo plazo, la entidad prevé que el bund alemán a diez años se sitúe en torno al 2,5%, el español al 3% y el americano al 3,5%.

Con respecto a la deuda corporativa, los diferenciales están muy bajos desde un punto de vista histórico, tanto en los bonos Investment Grade como en los de baja calidad crediticia, descontando crecimiento económico razonable y buenos resultados. Para la entidad, el atractivo de los bonos corporativos se encuentra en las rentabilidades que ofrecen, que están por encima de la media histórica, sobre todo los de mayor calidad crediticia. Ve potencial de revalorización en los bonos corporativos europeos de mayor calidad crediticia.

En el caso de la renta variable, su desempeño en los próximos meses estará protagonizado por el repunte de los beneficios esperado para 2026, especialmente en las tecnológicas de EE.UU. y por los estímulos fiscales en Europa, la reducción de gastos financieros y la normalización del comercio internacional. A cierre de 2025, las compañías europeas y japonesas experimentarán un crecimiento más bajo, por el menor peso de la tecnología, los aranceles y la depreciación del dólar.

En el segmento de inversionesalternativas, Diaphanum selecciona activos de baja volatilidad con una aspiración de rentabilidad baja que estén descorrelacionados con la marcha de los mercados de riesgo. Así, la entidad volverá a aumentar su peso por la pérdida de atractivo de la renta fija. Con respecto al oro, cree que puede seguir subiendo por la compra de los bancos centrales y economías emergentes, la desconfianza y depreciación del dólar y como cobertura de la inflación. También mantiene los bonos catástrofes en sus carteras e incorpora una estrategia “Market Neutral”.

Sobre el dólar, uno de los activos protagonistas en 2025, la entidad explica que los diferenciales de crecimiento y de tipos de interés, la incertidumbre geopolítica y el deterioro de la balanza exterior de la Unión Europea llevaron a una fuerte debilidad del euro frente a la divisa norteamericana. Con el cambio de estas circunstancias, la tendencia será de debilidad del dólar.

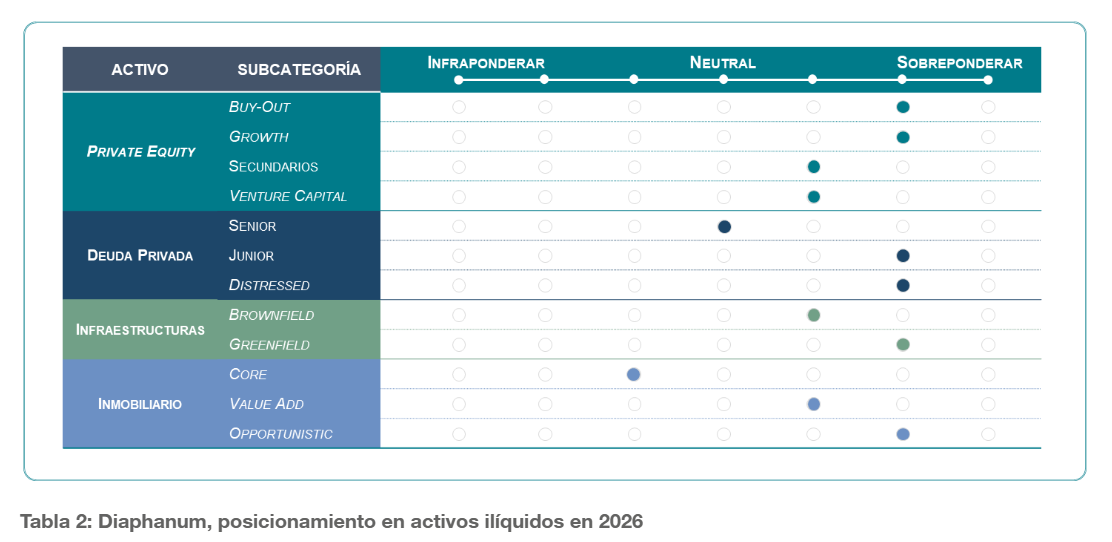

Mantenimiento de la actividad en ilíquidos

La visibilidad en la evolución de tipos de interés, salvo que se produzca algún accidente inflacionista, permite a Diaphanum ser positivo en su visión sobre la actividad corporativa, que no habría caído en este segmento a lo largo del ejercicio 2025, a la espera de conocer las cifras a cierre del último trimestre del año.

José Cloquell, director de inversiones ilíquidas de Diaphanum, explica que “a medida que la actividad corporativa se recupere deberían reactivarse, por este orden, las distribuciones a inversores, las llamadas de capital y el levantamiento de fondos”.

Para la entidad, el entorno de estabilidad en tipos de interés o, al menos, de baja probabilidad de bajadas de tipos de interés, junto a la estabilidad en valoraciones refuerza la visión positiva sobre el private equity más operativo, con más capacidad de influencia en las compañías, frente a estrategias de inversión más vinculadas a consolidación de mercado y/o maximización de apalancamiento y expansión de múltiplos por efecto mercado.

En el caso de la deuda privada, Diaphanum prevé estabilidad en tipos de interés cobrados a compañías en deuda senior, con algo más de actividad en transacciones primarias relacionadas con la reactivación corporativa, que compensa la alta competencia entre fondos de financiación alternativa de primer rango.

Para Diaphanum, en este momento, el par rentabilidad/apalancamiento para situaciones muy concretas es más interesante que en deuda privada senior.

En el ámbito de las infraestructuras, la entidad sigue apostando por estrategias de valor añadido, dada su visión sobre política monetaria, que no dependan de compresión de tipos de interés y tasas de descuento de salida para generar su retorno objetivo. Finalmente, y en esa misma línea, en inversión inmobiliaria, Diaphanum favorece la inversión en valor añadido e, incluso, en estrategias oportunistas que permitan invertir con descuentos relevantes frente al valor razonable de los activos.

Foto cedidaJulián Álvarez, Country Head en España; María Sanz, socia de Private Equity de Yielco; Elsa Van-Hulst Aramburu, senior sales para España; y Uwe Fleischhauer, socio del área de Infraestructuras.

Yielco Investmets, gestora alemana especializada en mercados privados, refuerza su estrategia europea de private equity con el lanzamiento de su octavo fondo, el Yielco Private Equity Europe III. Se trata del tercer vehículo centrado en Europa, con un tamaño objetivo de 300 millones de euros, en formato fondo de fondos.

Según explica la firma, el fondo contará con dos opciones de inversión, un vehículo en Luxemburgo y una sociedad de capital riesgo (SCR) domiciliada en España, lo que supone su cuarto vehículo de inversión en España, de 20 millones de euros, que actualmente en proceso de inscripción en CNMV y abierta a inversores nacionales, tanto institucionales como familiares.

Sobre el fondo, explican que invertirá en fondos primarios y secundarios en el segmento de las pequeñas y medianas empresas europeas, con una estrategia diferenciada de private equity centrada en oportunidades value investing y buyout complejos. La cartera estará formada por aproximadamente 15 fondos subyacentes, distribuidos principalmente en Europa Occidental, con un peso del 25% en Reino Unido y presencia en Alemania, Francia, Países Bajos, España, Italia y los países nórdicos.

“En la situación actual de mercado este nuevo fondo europeo de private equity ofrecerá a nuestros inversores la oportunidad de participar en fondos liderados por equipos con amplia experiencia y un historial consolidado en creación de valor, aplicando siempre una estrategia consistente y diversificada. Seguiremos ofreciendo acceso a oportunidades de inversión de alta calidad, resistentes a los ciclos económicos y con una sólida protección frente a pérdidas, en línea con estos principios”, ha señalado María Sanz, socia de Private Equity de Yielco.

Con su nuevo fondo europeo, Yielco Investments refuerza su estrategia que combina rentabilidades atractivas con una gestión de riesgos disciplinada. “Sus transacciones se caracterizan principalmente por sus bajas valoraciones de entrada y estructuras de financiación conservadoras”, ha matizado Sanz.

Fondos anteriores

Según destaca la firma, Yielco Private Equity Europe III da continuidad a sus programas predecesores, enfocados en el segmento mid-market europeo, múltiplos de entrada por debajo del mercado y niveles de apalancamiento moderados. Se prevé un periodo de compromiso en fondos de entre dos y tres años, con aportaciones durante seis o siete años y distribuciones a partir del cuarto o quinto año.

El anuncio llega tras el cierre en 2025 de dos fondos de private equity por un volumen conjunto de 550 millones de euros: Yielco Private Equity USA III (YPE USA III) y Yielco Defensive Investments II (YDI II). Este último, especializado en coinversiones en pymes de Europa y Norteamérica, alcanzó los 250 millones de euros en su vehículo en Luxemburgo gracias a la fuerte demanda de los inversores. Cabe matizar que el YIELCO Defensive Investments II cerró únicamente el vehículo de Luxemburgo, mientras que el FCR sigue abierto en el mercado español y estiman que lo estará hasta la primera mitad de 2026. Además, YDI II sigue el modelo de éxito de su predecesor, YDI I, que logró devolver a sus partícipes, en apenas cuatro años, un importe significativamente superior al capital invertido tras las primeras desinversiones.

Los anteriores programas de inversión de Yielco Investments han logrado superar los objetivos de rentabilidad, con una TIR anual neta de entre el 15% y el 17%, frente al objetivo inicial del 14%. En España, la gestora alemana de mercados privados tiene un extenso track record de inversión en gestores españoles como Sherpa Capital y PHI, y actualmente estudia nuevas oportunidades.

“En el entorno actual, Europa está adquiriendo una relevancia notable y ofrece excelentes oportunidades para las inversiones orientadas al value en el mercado de las pequeñas y medianas empresas. En este sentido, España es un mercado clave en nuestra estrategia internacional”, ha señalado Uwe Fleischhauer, socio del área de Infraestructuras.

Por su parte, Julián Álvarez, Country Head en España, destacado que “con el lanzamiento de Yielco Private Equity Europe III y nuestra nueva SCR en España, reforzamos nuestro compromiso con el mercado español y consolidamos nuestra posición como uno de los actores de referencia en el private equity europeo. Con este fondo y la nueva SCR damos un paso más en nuestra apuesta por acercar a los inversores españoles vehículos de inversión de clase institucional en private equity”.

Foto cedidaSofia Alonso-Alfaro Castillo, Client Relationship Manager en Candriam.

Candriam, gestora global focalizada en inversión sostenible y responsable con 156 billones de euros en activos bajo gestión, amplía sus capacidades de distribución en España con el nombramiento de Sofia Alonso-Alfaro Castillo como Client Relationship Manager. Con su llegada, Candriam fortalece su posición y apuesta por el mercado español.

Sofia Alonso-Alfaro Castillo será responsable de desarrollar y gestionar las relaciones de banca privada en España. Esta profesional cuenta con más de 20 años de experiencia en el sector de la gestión de activos. Se incorpora a Candriam, procedente de March AM, donde trabajó durante los últimos siete años en el equipo de ventas y desarrollo de mercados. Anteriormente ha desarrollado su carrera profesional en puestos de relevancia en entidades como Allfunds, BBVA AM, Lombard International o Neuberger Berman. En su nuevo rol reportará a Elena Guanter Ros, directora general de la firma en España.

El segmento de banca privada y redes en España es una de las prioridades a desarrollar por parte de Candriam para el mercado español para los próximos años. Actualmente, la gestora se encuentra en la actualidad en el top 20 de gestoras de activos extranjeras más grandes de España con más de 5.600 millones de euros en activos bajo gestión y conformado por un equipo de siete profesionales.

“Es sin duda otro paso importante para Candriam que nos permitirá aumentar nuestra presencia en el mercado ibérico y contribuirá a la consecución de nuestros objetivos. La experiencia demostrada por Sofía y su profundo conocimiento del segmento de banca privada, será sin duda un apoyo eficaz para la continuación de nuestro plan de crecimiento en el mercado español”, ha señalado Elena Guanter, directora general de Candriam en Iberia y Latam, a raíz de este anuncio.