Foto cedidaJavier Sánchez, director de negocio de Self Bank

Self Bank, la propuesta 100% digital de Singular Bank para inversión y ahorro, acelera en 2026 su hoja de ruta con nuevos productos, desarrollos y capacidades orientadas a simplificar la operativa y elevar la experiencia de usuario. Con más de 50.000 clientes y 2.700 millones de euros en activos gestionados en la actualidad, la ambición del proyecto es duplicar el volumen de activos hasta alcanzar una cifra de alrededor de 6.000 millones de euros en los próximos cinco años, apoyándose en una actividad comercial reforzada y en un plan de inversión de 15 millones de euros para impulsar la oferta y fortalecer el equipo directivo.

En este marco, Self Bank incorpora a Javier Sánchez como director de negocio, desde donde liderará el plan de crecimiento con foco en reforzar la actividad comercial, evolucionar la oferta y seguir mejorando la experiencia de cliente. Asimismo, se incorporará al Comité de Dirección de Singular Bank.

Sánchez cuenta con una trayectoria consolidada en desarrollo de negocio en entornos financieros y digitales. Hasta ahora, ejercía como director del área de Cuentas e Hipotecas en MyInvestor, siendo miembro del Comité de Dirección. A lo largo de su carrera, ha desempeñado responsabilidades en Andbank, como director de Banca País, Banca Privada Internacional y desarrollo de negocio, y previamente en Andbank Asset Management, con experiencia en la gestión de carteras, fondos y análisis de mercados. Adicionalmente, ha trabajado en X-Trade Brokers y en Banco Santander.

Javier Marín, consejero delegado de Singular Bank, ha destacado: “Self Bank entra en una nueva fase de desarrollo, centrada en ampliar capacidades, reforzar su propuesta de valor y seguir creciendo de forma sostenida. La llegada de Javier Sánchez, que liderará el excepcional equipo de Self Bank, aporta una visión y una experiencia muy alineadas con esta hoja de ruta, y contribuirá de forma decisiva a ejecutar el plan, acelerar el crecimiento y consolidar el posicionamiento de Self Bank”.

Nuevas funcionalidades y servicios previstos para 2026

De cara a 2026, Self Bank completará nuevos desarrollos y pondrá a disposición de sus clientes herramientas orientadas a simplificar la operativa y elevar la experiencia de usuario. Entre las principales líneas de avance, la entidad prevé habilitar el acceso a servicios de asesoramiento y la contratación de carteras gestionadas. También está previsto incorporar la compraventa de criptoactivos, nuevos créditos con garantía sobre activos financieros y ampliar la propuesta de pasivo (depósitos remunerados) para seguir captando y vinculando clientes.

Self Bank ofrece una propuesta digital integral para inversión, ahorro y financiación, con una base de clientes consolidada y un volumen relevante de activos bajo gestión. Su oferta combina servicios transaccionales completos —cuentas corrientes remuneradas y no remuneradas, tarjetas de débito y crédito, domiciliación de recibos y pago de impuestos—, operativa bursátil en mercados nacionales e internacionales, una amplia gama de fondos de inversión, fondos de pensiones y ETFs así como distintas opciones de financiación.

Además, los clientes de Self Bank se benefician de las capacidades de análisis del equipo de inversiones y productos de Singular Bank, con el objetivo de contar con la información necesaria para apoyar sus decisiones de ahorro e inversión. En 2025, la satisfacción global de los clientes con la entidad alcanzó 7,64 (escala 0–10), mejorando respecto a 2024.

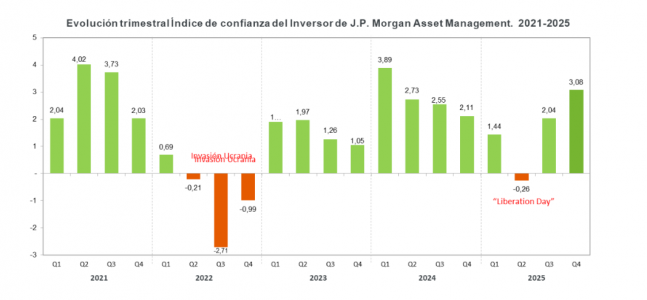

El optimismo entre los inversores y ahorradores españoles sobre la evolución futura de los mercados de valores sigue su escalada, y alcanzó a comienzos de 2026 uno de los niveles más altos registrados en el índice de confianza que elabora trimestralmente la gestora internacional JP Morgan Asset Management.

La tendencia al alza iniciada tras el desplome del índice en el segundo trimestre del año pasado, derivado del conflicto arancelario, parece consolidarse. Si en la anterior lectura, el indicador se recuperó de forma rápida y sólida, con una subida de más de 2,3 puntos (ver gráfico), en esta ocasión el impulso ha continuado y llevado al índice por encima del nivel de los 3 puntos (3,08) uno de los registros más altos de toda la serie histórica.

En la última oleada de la encuesta, correspondiente al período entre octubre y diciembre de 2025, los inversores optimistas, es decir, aquellos que ven probable o muy probable que las bolsas experimenten ganancias en 2026 supusieron el 41 % de las respuestas. Mientras que los más pesimistas, aquellos que anticipan caídas y perdidas en la renta variable, representaron únicamente el 17 % de la muestra. El resto, otro 41 %, integró el grupo de quienes piensan que las bolsas se mantendrán estables.

La encuesta trimestral de JP Morgan Asset Management mide de forma regular desde 2007 la evolución de la confianza de los inversores y ahorradores españoles en el desarrollo de los mercados a medio plazo vista (seis meses). Del análisis y la ponderación de más de 1.350 respuestas a la pregunta “¿Cómo cree que evolucionarán las bolsas en el próximo semestre?” se deriva la composición del “Índice de Confianza del Ahorrador e Inversor español”, el indicador más importante sobre las percepciones y actitudes de los españoles en relación con la inversión en productos de ahorro e inversión.

Preocupados por la geopolítica, no por la situación económica

Preguntados por las razones que los llevan al optimismo en la marcha de los mercados en 2026, los encuestados que declaran una mayor confianza en las bolsas lo hacen basándose en una percepción de la situación económica y financiera que consideran favorable. En cambio, los conflictos geopolíticos no parecen afectar a su ánimo ni a su visión constructiva. Al contrario, para un parte (11%) los avances en la resolución de los diferentes conflictos son un elemento más para el optimismo.

Justo lo contrario que esgrimen los ahorradores e inversores que se declaran más pesimistas. Estos se muestran más influidos por el desarrollo de los conflictos internacionales, a los que otorgan un mayor impacto negativo sobre el mercado. Lo que unido a una visión mucho más negativa sobre la economía conforma su posición de desconfianza a medio plazo.

Se mantiene la preferencia por la bolsa americana y crece la confianza en el mercado asiático

A comienzos de 2026, las bolsas estadounidenses siguen siendo las que mejores expectativas ofrecen a los inversores españoles, que las destacan como preferidas en el 27% de los casos. La bolsa española y la europea se reparten cada una la confianza del 23% de los encuestados. Destaca la evolución de la confianza en el mercado asiático, que ya reúne a casi el 19% de los inversores consultados, cuando hace un año convencía a un escaso 9%.

A pesar de la percepción mayoritaria en que las bolsas subirán o se mantendrán estables, el perfil conservador del ahorrador y el inversor español se mantiene casi invariable, así como sus objetivos y estrategias de inversión. Para el 36,5% de los encuestados, su principal objetivo es “no perder dinero”; un 34,5% reconoce que está dispuesto a obtener menos rentabilidad a cambio de cierta seguridad; y solo el 29% afirma que invierte para conseguir la máxima rentabilidad posible.

Esta actitud se traslada también a la intención de compra de productos financieros y de inversión. Casi la mitad de los encuestados, el 44,6%, afirma que mantendrá su liquidez en depósitos, libretas y cuentas de ahorro. Para los que optarán también por productos de inversión, un 22% dice que confiará en los fondos de inversión de renta variable o de renta fija, esta opción de inversión colectiva es la preferida de los inversores, por encima de la compra directa de acciones en bolsa o de letras del tesoro, bonos, etc. Un 13% optará por fondos y planes de pensiones, y casi un 9% contempla también la inversión en activos inmobiliarios.

Insigneo, internacional especializada en gestión patrimonial, ha dado la bienvenida a RenatoBisconcini y RenatoRizzatti a su equipo. Ambos se incorporan como Managing Directors y profesionales de inversión, para ampliar la cobertura en Brasil. Según indica la firma, el equipo procede de BTG Pactual y aporta experiencia en la gestión de carteras sofisticadas para clientes de ultra alto patrimonio y alto patrimonio en Brasil.

Antes de su etapa en BTG Pactual, Bisconcini y Rizzatti ocuparon puestos clave en Morgan Stanley, donde construyeron una sólida reputación ofreciendo estrategias financieras a medida para familias brasileñas e inversores institucionales. Su decisión de incorporarse a Insigneo refuerza el compromiso de la firma con la atracción de talento de primer nivel y la expansión en Latinoamérica.

“Estamos enormemente ilusionados de dar la bienvenida a Renato Bisconcini y Renato Rizzatti a la familia Insigneo. Su profundo conocimiento del mercado brasileño y su trayectoria contrastada son de un valor incalculable. Estos dos profesionales representan el alto nivel de asesores con los que aspiramos a colaborar, y su incorporación refuerza nuestra posición como la plataforma de referencia en gestión patrimonial internacional”, afirmó Alfredo J. Maldonado, Managing Director y responsable de mercado para la región Nordeste.

Al unirse a Insigneo, el equipo aprovechará la plataforma de arquitectura abierta de la firma y su tecnología para ofrecer a los clientes una amplia gama de soluciones de inversión globales, adaptadas a sus necesidades en constante evolución. Su incorporación a la red de Insigneo representa un paso estratégico, al fortalecer sus capacidades de gestión patrimonial con talento líder del sector en toda Latinoamérica.

“Estamos encantados de unirnos a Insigneo. La estructura emprendedora de la firma, su plataforma de arquitectura abierta y su infraestructura impulsada por la tecnología amplían lo que podemos ofrecer: más opciones, mayor personalización y una experiencia de cliente más fluida. Insigneo nos permitirá avanzar con mayor rapidez, ajustar soluciones con mayor precisión y mantener el foco en el cliente a lo largo de los distintos ciclos de mercado”, señalaron Bisconcini y Rizzatti en un comunicado conjunto.

Foto cedidaRonald Temple, estratega jefe de mercados de Lazard.

La dosis de protagonismo de la Reserva Federal acaba de aumentar varios enteros con la nominación de Kevin Warsh por parte de Donald Trump como siguiente presidente de la Fed, al término del mandato de Jerome Powell. Para Ronald Temple, estratega jefe de mercados de Lazard, son varias las razones por las que la Reserva Federal se mantendrá en el epicentro de los riesgos macroeconómicos de cara a 2026. A su juicio, el problema no es únicamente el perfil del nuevo presidente, sino la percepción de politización de la política monetaria: “El hecho de que el presidente y miembros de su Administración hablen constantemente de lo que debería hacer la política monetaria hace difícil que los inversores globales confíen en que la Fed actúa solo en función de los datos”, afirmó Temple durante un almuerzo reciente con prensa en Madrid.

En este contexto, Temple subraya la relevancia del juicio del Tribunal Supremo sobre la posible destitución de Lisa Cook, miembro del Consejo de la Reserva Federal. Recuerda que el mercado asigna entre un 70% y un 80% de probabilidad a que el Supremo falle en contra del presidente y Cook mantenga su puesto. Destaca además que Jerome Powell asistió personalmente a la vista ante el Tribunal Supremo y que fue el propio Powell quien explicó posteriormente, en la rueda de prensa del FOMC, que había acudido porque consideraba que la resolución de ese caso es “la decisión judicial más importante para la Reserva Federal en los últimos 150 años”. Para Temple, este gesto ilustra hasta qué punto está en juego la independencia institucional del banco central.

El estratega advierte de que una sentencia que avale la destitución de Cook sentaría un precedente muy negativo, al permitir que cualquier presidente pueda cesar a miembros del Consejo por motivos políticos, incrementando de forma significativa el riesgo de interferencia en la política monetaria.

Temple añade que el desenlace de este proceso será clave para la composición futura del Consejo y para las decisiones del próximo presidente de la Fed. En este sentido, plantea un escenario poco habitual pero relevante: que Jerome Powell deje el cargo de Chair pero permanezca como miembro del Consejo, ya que su mandato como governor no expira hasta 2028. “Históricamente, cuando se nombra a un nuevo presidente, el anterior dimite del Consejo, pero no está obligado a hacerlo”. Si Powell optara por seguir en el Consejo, el presidente solo podría nombrar a tres de los siete miembros, en lugar de cuatro, limitando su influencia directa sobre el órgano de gobierno de la Fed.

Dentro de los nombres que han circulado para suceder a Powell, Temple recuerda que Rick Rieder era el candidato preferido por el mercado. “Si se preguntara a los participantes del mercado, Rick Rieder sería el candidato que más inversores elegirían”, subraya, en referencia a su trayectoria en renta fija y a su reputación como figura independiente.

Políticas anti-inmigración y su impacto en crecimiento, empleo e inflación

En segundo lugar, Temple vincula de forma directa las políticas restrictivas en materia de inmigración de la Administración Trump con la evolución futura del crecimiento económico y del mercado laboral estadounidense. Subraya que el crecimiento de la población “se redujo a la mitad el año pasado como consecuencia de las limitaciones a la inmigración”, según datos del U.S. Census Bureau, un factor que incide directamente en el potencial de crecimiento del PIB.

Temple detalla que el endurecimiento de la política migratoria se ha materializado tanto en menores flujos de entrada como en mayores salidas. En concreto, señala que el número de personas que cruzan la frontera con México ha caído más de un 95%, desde niveles superiores a 300.000 mensuales en su punto máximo hasta cifras inferiores a 10.000. Al mismo tiempo, las detenciones mensuales por parte del ICE han aumentado desde menos de 10.000 hasta más de 35.000, y recuerda que el objetivo declarado de la Administración Trump es alcanzar las 90.000 detenciones al mes. Este doble efecto —menores entradas y mayores deportaciones— ha reducido de forma significativa la población en edad de trabajar.

Desde su punto de vista, esta dinámica explica la caída del crecimiento del empleo necesario para mantener estable la tasa de paro. “Hace diez años necesitábamos alrededor de 140.000 empleos al mes para que el desempleo no subiera; ahora el nivel de equilibrio está más cerca de 50.000”, afirma. Esto permite que la tasa de paro se mantenga estable incluso con una creación de empleo modesta, pero introduce rigideces adicionales en el mercado laboral.

En cuanto a la inflación, Temple matiza que las políticas anti-inmigración no están teniendo, por ahora, un impacto significativo sobre el IPC a través de los precios de la vivienda. Analiza los datos del Zillow Observed Rent Index, que solo recoge nuevos contratos de alquiler, y destaca que la inflación de los alquileres ha descendido aproximadamente un punto porcentual, desde el 3,25% hasta el 2,1%. Dado que el componente de vivienda representa cerca del 45% del IPC subyacente, esta moderación implica una contribución negativa de alrededor de 0,45 puntos porcentuales a la inflación subyacente.

Temple se muestra escéptico ante la idea de que este comportamiento esté directamente ligado a la inmigración, al señalar que los inmigrantes indocumentados participan en segmentos muy concretos del mercado inmobiliario y no suelen afectar a los precios de los alquileres captados por los índices nacionales. En su opinión, la desaceleración de los alquileres actúa como un factor compensador frente a otras presiones inflacionistas, en particular las derivadas de los aranceles.

Déficit fiscal, elecciones de medio mandato, dólar y los grandes retos de la Fed en 2026

Temple sitúa el deterioro estructural de las cuentas públicas estadounidenses como uno de los principales riesgos macroeconómicos de la próxima década. En su escenario central, Estados Unidos podría registrar déficits del 6% al 7% del PIB anual durante los próximos diez años, un nivel que, en su opinión, “se volverá cada vez más caro de financiar”. El Congressional Budget Office estima un déficit acumulado de 21,7 billones de dólares en diez años, al que se añaden unos 3,5 billones asociados a nuevas medidas fiscales.

A este escenario se suma un riesgo político relevante. Temple afirma que ve “una probabilidad superior al 80%” de que Donald Trump pierda las midterm elections y que los demócratas recuperen el control de la Cámara de Representantes. De producirse este escenario, anticipa que exigirían revertir los recortes de gasto aprobados en la One Big Beautiful Bill Act, en particular los recortes de cerca de 900.000 millones de dólares en Medicaid, y potencialmente también en Medicare. “Si esos recortes se revierten, los déficits acabarán siendo incluso mayores”, advierte, aunque reconoce que, a largo plazo, una mayor cobertura sanitaria podría ser positiva para la economía.

Temple vincula directamente este deterioro fiscal con su visión negativa sobre el dólar a medio plazo. En su opinión, las dudas sobre la sostenibilidad de la deuda pública, junto con el cuestionamiento de la independencia de la Fed y la imprevisibilidad de la política económica, están llevando a los inversores globales a reducir su exposición a la divisa estadounidense. “Querer menos exposición al dólar no significa necesariamente querer menos exposición a activos estadounidenses”, matiza, al señalar que muchos inversores siguen interesados en acciones tecnológicas o en crédito corporativo de EE. UU., pero temen que “la depreciación del dólar reduzca su rentabilidad total”.

En este contexto fiscal y monetario, Temple considera que la Fed afronta en 2026 un entorno especialmente complejo, marcado por inflación, empleo, déficit y credibilidad institucional. “Si el crecimiento del empleo es bajo, el paro se mantiene estable y la inflación repunta, no hay una razón clara para recortar tipos”, afirma. Por ello, no espera nuevas bajadas de tipos en el corto plazo.

Aranceles, IEEPA y el riesgo inflacionario

Por último, Temple analiza el impacto de los aranceles y del uso de la International Emergency Economic Powers Act (IEEPA). Señala que el arancel medio ponderado sobre las importaciones estadounidenses ha pasado del 2,7% previo a la nueva Administración a cerca del 16,8% en términos anunciados, aunque la tasa efectiva actual se sitúa en torno al 11%-12%. Aun así, subraya que se trata de un incremento muy significativo.

Según Temple, más del 90% del coste de los aranceles lo soportan las empresas estadounidenses y entre el 50% y el 70% ya se ha trasladado ya al consumidor, porcentaje que “con el tiempo podría acercarse al 90%”. En cuanto al IEEPA, anticipa que el Tribunal Supremo podría considerar que no es una base legal válida para imponer aranceles, aunque matiza que el presidente dispone de otros mecanismos legales para reintroducirlos. “La decisión importa, pero probablemente menos de lo que piensa el mercado; lo que cambiaría es que obligaría a seguir un proceso más formal”, concluye.

Janus Henderson Investors ha anunciado el lanzamiento del Janus Henderson US Short Duration High Yield Active Core UCITS ETF (JSHY), la más reciente incorporación a la propuesta de ETFs UCITS de renta fija activa de la firma. Según explica, este fondo ofrece a los inversores exposición a bonos corporativos estadounidenses de alto rendimiento y corta duración, con un enfoque principal en valores con calificación BB-B, ofreciendo potencial de altos ingresos, baja sensibilidad a las tasas de interés y sólidos rendimientos ajustados al riesgo.

El ETF está gestionado por Erin Noel, directora global de Renta Fija Cuantitativa, junto con Brent Olson, gestor de cartera del equipo de High Yield, y Mike Talaga, director global de Investigación de Crédito. Los gestores cuentan con el apoyo de un equipo global de 65 analistas especializados en crédito corporativo, valores secundarios, deuda de mercados emergentes e análisis cuantitativo.

Según destaca la gestora, el equipo utiliza un marco sistemático que aprovecha modelos cuantitativos propietarios para identificar de manera sistemática bonos y riesgos mal valorados, complementado con una profunda experiencia fundamental en crédito. Este enfoque evalúa diariamente todo el universo invertible, buscando identificar oportunidades de valor relativo en high yield de corta duración, un área donde los métodos tradicionales a menudo carecen de amplitud. Mediante un marco disciplinado y basado en reglas, el equipo integra señales cuantitativas clave dentro de estrictos límites de riesgo, con el objetivo de lograr un rendimiento superior consistente y volatilidad de cartera controlada.

“El high yield estadounidense de corta duración ha ofrecido históricamente sólidos rendimientos ajustados al riesgo, beneficiándose de ineficiencias estructurales que resultan en una base de emisores de mayor calidad y menor volatilidad, superando a menudo a otros productos de spread tradicionales. Al combinar nuestra profunda experiencia fundamental en crédito con avanzadas señales sistemáticas, buscamos lograr alfa consistente, construcción de cartera eficiente y una manera más resiliente de acceder a oportunidades de high yield de corta duración”, ha destacado Erin Noel, directora global de Renta Fija Cuantitativa de Janus Henderson.

Foto cedidaJohn Donohoe, fundador y CEO de Carne Group.

Carne Group (Carne), firma independiente de gestión de terceros en Europa y un proveedor de soluciones de regulación y gobernanza de fondos, ha anunciado que los fondos asesorados por Permira, la firma global de inversión, han acordado adquirir una participación minoritaria significativa en Carne Group, basada en una valoración empresarial de 1.400 millones de euros.

Según explican, como parte de la transacción, Vitruvian Partners se retirará de su participación minoritaria adquirida en 2021, junto con varios otros accionistas minoritarios que venderán sus participaciones. El fundador de Carne, el equipo directivo y los empleados mantendrán la mayoría de las acciones del Grupo, mientras que el fundador y CEO, John Donohoe, continuará liderando el negocio, asegurando continuidad y estabilidad.

Esta inversión estratégica representa un hito importante para Carne, “ya que la empresa entra en su próxima fase de crecimiento, con Permira aportando los recursos y la experiencia de una firma global altamente reconocida, con un fuerte acceso al mercado y experiencia en el ecosistema de servicios financieros”, según indica. Cabe recordar que esta transacción está sujeta a las aprobaciones regulatorias habituales y se espera que se cierre en el tercer trimestre de 2026.

Ventajas de la operación

Además, la compañía explica que “la inversión de Permira reconoce la posición de Carne como la mayor compañía independiente de gestión de terceros en Europa y su sólido historial en la prestación de gobernanza, supervisión y excelencia operativa a gestores de activos a nivel global”. Tras la inversión de Vitruvian en 2021, el Grupo ha continuado en una impresionante trayectoria de crecimiento y ha consolidado su posición líder en el mercado europeo.

El respaldo de Permira permitirá a Carne acelerar el desarrollo de su plataforma tecnológica líder en el mercado, Curator, mediante una mayor inversión en innovación de productos, capacidades comerciales y avances tecnológicos, especialmente en IA y automatización. La inversión permitirá a Carne fortalecer el soporte que brinda a sus clientes a nivel global, al mismo tiempo que posiciona al Grupo para aprovechar la significativa oportunidad de crecimiento en el sector, a medida que los mandatos de externalización más grandes continúan ganando impulso.

Tras este anuncio, John Donohoe, fundador y CEO de Carne Group, ha declarado: “Asociarnos con Permira es un paso importante en el viaje a largo plazo de Carne. Su perspectiva global y su experiencia trabajando con negocios internacionales habilitados por tecnología se alinean bien con nuestras ambiciones, a medida que la industria continúa evolucionando. Esta asociación respalda nuestra capacidad de escalar de manera reflexiva, ampliar nuestro alcance y continuar ofreciendo resultados a los clientes, mientras mantenemos nuestra independencia y seguimos fieles a nuestra misión de cuidar a las personas que cuidan el dinero. Agradecemos a Vitruvian por su colaboración durante los últimos cinco años”.

Por su parte, Chris Pell, Managing Director de Permira, ha añadido: “Carne Group ha construido una posición líder en un segmento atractivo y en crecimiento del ecosistema de servicios financieros, respaldado por relaciones duraderas con los clientes y una reputación bien merecida por la calidad del servicio. Como inversores temáticos con profunda experiencia en servicios financieros y empresariales, así como en plataformas habilitadas por tecnología, estamos entusiasmados de asociarnos con John y el talentoso equipo directivo para apoyar la ambiciosa próxima etapa de crecimiento de Carne”.

El sueño de los profesionales de las gestoras de activos -y también de los gestores patrimoniales-, es que los ahorradores den el paso definitivo y se conviertan en inversores, posicionándose en vehículos que les ofrezcan valor. Una asignatura pendiente en España donde, pese a los avances, miles de millones de euros siguen en depósitos bancarios y también en fondos muy conservadores. En 2026, las gestoras españolas sacarán la artillería pesada -en forma de fondos perfilados, productos de asset allocation, temáticos, mixtos o de renta variable diversificada, de mercados privadosygestión discrecional de carteras- para, acompañando siempre al cliente, avanzar en ese objetivo. También con una estrategia de continua innovación: lanzarán nuevas gamas de fondos, con énfasis en perfilados, renta fija corporativa y mercados privados, y mejorarán sus soluciones de inversión y servicios de asesoramiento y planificación financiera, apostando por la personalización y el acompañamiento, sin olvidar el potencial de la tecnología.

En CaixaBank AM esperan que el año siga con el traspaso de posiciones desde fondos de inversión monetarios, de renta fija corto plazo o de renta fija con fecha de vencimiento, hacia soluciones de mayor valor añadido para una correcta planificación de largo plazo. «Entre estas soluciones figuran tanto los servicios de gestión discrecional de carteras como fondos perfilados. Tácitamente supone un mayor flujo hacia fondos de renta variable que deberá estar correctamente diversificada y atender al perfil de inversión de cada cliente», explica Jorge Colomer, director de Inversiones y director adjunto en la entidad.

«Mantenemos nuestra misión de ayudar a nuestros clientes a conseguir sus objetivos financieros y, para ello, una buena planificación y una gestión diversificada de activos es fundamental. Como consecuencia vamos a seguir impulsando el servicio de gestión discrecional de carteras, clave en nuestra estrategia. Este año hemos superado las 116.000 carteras gestionadas en España, gracias a nuestra gestión activa y arquitectura abierta. Impulsaremos tanto la solución de carteras gestionadas de banca privada como las carteras Multiestrategia, adaptadas a diferentes perfiles y objetivos», explica Belén Blanco, CEO de BBVA Asset Management. También fortalecerán las soluciones de gestión activa en formato fondo, especialmente la gama BBVA Quality Inversión, buscando generar valor a largo plazo, y seguirán capturando tendencias globales a través de vehículos temáticos como son el Quality Mejores Ideas y BBVA Megatendencias Tecnología, enfocados en sectores transformadores.

En renta fija, en BBVA impulsarán soluciones aprovechando las oportunidades del entorno para los más conservadores y potenciarán las soluciones en mercados privados lanzadas recientemente (BBVA Mercados Privados VII 2024, FIL y BBVA Mercados Privados VIII 2024, FCR y BBVA Open to Partners IX, FIL). «Estas soluciones buscan complementar las carteras tradicionales con diversificación y retornos a largo plazo, permitiendo a nuestros clientes participar en oportunidades de inversión que tradicionalmente estaban reservadas para grandes inversores institucionales y, adicionalmente, nos permitirá tener siempre una solución de inversión permanentemente abierta en este tipo de activos. La inversión responsable está también en el centro de nuestras estrategia y por ello seguiremos impulsando soluciones que sigan estos criterios», añade Blanco.

También reforzarán la oferta de planes de pensiones individuales, de autónomos y de empleo, así como la previsión social complementaria a través de las pólizas de seguros para la jubilación, respondiendo a las necesidades de distintos segmentos de clientes y potenciando las soluciones de ciclo de vida. «Seguiremos impulsando la educación financiera para la jubilación, consolidando los 10 años de logros del Instituto BBVA de Pensiones y la iniciativa Mi Jubilación y seguiremos avanzando en la concienciación de la longevidad y en las implicaciones que ésta conlleva desde el punto de vista de la planificación financiera e inversión a largo plazo», explica.

«Nuestros servicios seguirán centrados en soluciones globales, escalables y con vocación de acompañar al cliente en distintos ciclos de mercado, cubriendo sus diferentes necesidades y combinando gestión activa de convicción con un enfoque eficiente en construcción de carteras. Las carteras siguen evolucionando hacia un mayor equilibrio entre generación de mayor valor, diversificación y control del riesgo, en un entorno que, aunque más estable que en años anteriores, seguirá marcado por episodios de volatilidad y por un crecimiento económico desigual», explica Arantxa López Chicote, directora de Producto, Inteligencia de Mercado y Digital en Santander Asset Management España. No se trata, dice, de productos, sino de soluciones, «por lo que, dependiendo de la tipología de clientes y de sus necesidades, focalizaremos unas estrategias u otras».

«En Mutuactivos estamos centrados en el asesoramiento financiero personalizado y ajustado a las necesidades de cada cliente. Nuestro objetivo es prestar un servicio integral y acompañamiento continuo, mostrándoles siempre las mejores oportunidades de inversión», comenta Luis Ussía, presidente y consejero delegado de Mutuactivos. «Seguiremos poniendo a su disposición nuestra gama de productos, adecuada para todos los perfiles de riesgo y que incluye fondos propios y de terceras gestoras, carteras de gestión discrecional, planes de pensiones, seguros de ahorro y productos alternativos«.

En Ibercaja Gestión también explican la importancia del asesoramiento para permitir a los clientes beneficiarse del entorno de renta fija: «El proceso no ha sido fácil y se ha hecho por etapas: primero, apostamos por la deuda pública a corto plazo, para posteriormente ir virando hacia estrategias de un poco más de riesgo y retorno, como fondos de crédito privado a corto plazo y finalmente a largo, cuando los tipos tocaron techo», analiza Miguel López, director de Negocio. «Anticipándonos a un nuevo entorno de mercado con rentabilidades más discretas en renta fija tras el final del ciclo de bajadas de tipos en Europa, hemos reforzado la apuesta por la diversificación con el lanzamiento de soluciones en las que la aportación de valor vendrá de la gestión activa. En 2026 seguiremos apostando por dos nuevas soluciones lanzadas a lo largo del 2025: Ibercaja Cartera Conservadora e Ibercaja Diversificación». En 2026, este tipo de soluciones en las que apuestan por la diversificación y gestión activa por parte de profesionales serán la punta de lanza de su estrategia comercial.

Raquel Domínguez Soto, directora de negocio de Gescooperativo, analiza cómo el año pasado las suscripciones se concentraron principalmente en las familias de fondos de renta fija, y en particular en los fondos de deuda pública de la zona euro. «De cara a 2026, sobre todo en los perfiles más conservadores, surge la oportunidad de acompañar a estos clientes en su transición hacia fondos mixtos de renta fija. En este sentido, impulsaremos la inversión diversificada a través de carteras de fondos que combinen fondos renta fija con alta calidad crediticia y fondos mixtos de renta fija con una exposición limitada a renta variable», asegura. Para los clientes con un perfil de riesgo moderado, la propuesta de la gestora se centra en carteras de fondos que combinen renta fija pública y privada con un mayor peso de renta variable, con el objetivo de generar rentabilidades atractivas. Y para los perfiles más arriesgados, «se apostará por una exposición a activos con mayor potencial de rentabilidad, a través de fondos de renta variable con carteras globales y diversificadas, que combinen la inversión en sectores como tecnología y servicios de comunicaciones con sectores defensivos como salud, consumo, financieras, industriales y aquellas vinculadas a la transición energética».

Los lanzamientos que vendrán

Las gestoras aguzarán la innovación: en CaixaBank AM reconocen que la adaptación a las necesidades de los clientes y partícipes es constante y explican que este año implementarán «tanto mejoras sobre servicios existentes como nuevas gamas de fondos«. En Santander AM explican que su foco no está tanto en lanzar productos de forma sistemática, sino en desarrollar soluciones que respondan a necesidades reales de los clientes, tanto retail, como institucionales como de banca privada o empresas: «Seguiremos trabajando en nuevos vehículos y formatos que aporten valor en términos de diversificación, eficiencia y acceso a determinadas clases de activo, así como en el desarrollo de servicios de inversión más personalizados, apoyados en nuestra capacidad global y en el conocimiento local de cada mercado», explica López Chicote.

En Mutuactivos se disponen a reforzar especialmente su servicio de planificación financiera Contigo, lanzado en 2025, «una palanca clave para articular las carteras». El servicio incluye análisis patrimonial y fiscal y, como rasgo diferencial, tiene en cuenta todo el patrimonio del cliente y no solo lo que tiene en Mutuactivos, lo que permite un acompañamiento continuo al cliente. «Dentro de la apuesta por la diversificación, seguiremos impulsando también los productos alternativos, con un foco muy concreto en el lanzamiento de Mutuafondo Vivienda Premium, el primer FILPE en España que invierte en inmuebles residenciales y que ofrece una solución pionera para que los mayores de 65 años puedan hacer líquida su vivienda sin dejar de vivir en ella, al tiempo que permite a los inversores diversificar su cartera y acceder a activos con potencial de crecimiento. Es la otra cara de la moneda de Viventua, con las viviendas que compramos, montamos este fondo», explica Ussía.

También en mercados alternativos tiene la vista puesta BBVA AM: «Para nosotros los activos alternativos, tanto líquidos como, en particular, los ilíquidos tienen que ser una pieza más dentro de las carteras de los clientes por su poder diversificador y su capacidad de contribuir al crecimiento del patrimonio», explica Blanco, recordando que hace dos décadas lanzaron el primer fondo de fondos en mercados privados y tienen una larga trayectoria incorporando este tipo de inversiones a sus soluciones de asset allocation y carteras de clientes, incluidos los planes de pensiones. «De cara a 2026, tenemos, por una parte, una estrategia continuista de seguir incorporando los mejores fondos de mercados alternativos dentro de nuestra carteras de gestión institucionales y, por otra, seguir avanzando -junto con nuestra banca privada- en enriquecer las soluciones en mercados privados para clientes de alto valor». En este sentido, confiesa, probablemente lanzarán algún fondo de fondos adicional que complete la oferta actual y arrancarán, en el primer trimestre, la comercialización del fondo BBVA Open to Partners Mercados Privados IX, FIL.

«El año 2025 fue frenético en lo que se refiere a adaptar nuestra propuesta al entorno de mercado, con la incorporación a nuestra paleta de 12 nuevas soluciones. Vamos a continuar muy activos, en la primera parte del año tenemos previsto lanzar hasta cuatro nuevos fondos», explican en Ibercaja Gestión. «La clave para que nuestros clientes sigan disfrutando de las extraordinarias rentabilidades de los últimos años es ir subiendo peldaños dentro de la escalera de inversión y, poco a poco, ganar exposición a renta variable. En este sentido, vamos a reforzar nuestra oferta de fondos perfilados con el lanzamiento de una nueva solución que combinará la inversión en renta fija con un enfoque global y flexible, con la posibilidad de invertir, si el mercado nos da margen de seguridad, una pequeña parte de la cartera en renta variable con un enfoque táctico».

«Contamos con una gama de fondos diversificada y en continua evolución, que nos permite dar respuesta a las distintas necesidades de inversión de los clientes, y que seguirá siendo un pilar fundamental en nuestra oferta de valor. Estamos analizando la posibilidad de ampliar nuestra oferta de productos para incorporar nuevos fondos de renta fija enfocados en la inversión en activos de deuda corporativa global de buena calidad crediticia y horizonte temporal de largo plazo. También estamos valorando la creación de fondos de renta fija con estrategia buy&hold, en horizontes de largo plazo, que podrían tener sentido para determinados perfiles de cliente», explica Domínguez Soto. «En cuanto a servicios de inversión, continuaremos apoyando a las Cajas Rurales en los servicios de asesoramiento y gestión de carteras que ofrecen a sus clientes, con herramientas que les permitan acompañarlos y orientarles en sus decisiones de inversión», añaden en Gescooperativo.

Cercanía con el cliente y educación financiera

Los productos vendrán de la mano del acompañamiento al cliente: «Nuestra principal propuesta de valor es un servicio y, como tal, exige la máxima cercanía. Esto implica proporcionar el mayor detalle posible de cómo estamos interpretando el entorno económico, de nuestra visión de mercado, trazabilidad en las posiciones que mantienen dentro de nuestros servicios y conocer sus necesidades. Seguiremos creciendo a través de los distintos segmentos de clientes con soluciones que se adapten a estas necesidades. El incierto entorno económico actual requiere una mayor tacticidad en la toma de decisiones de inversión y eso va a implicar mucha comunicación con los inversores. Reforzaremos todos estos aspectos», explica Colomer desde CaixaBank AM.

«El cliente está en el centro de nuestra estrategia. En 2026 queremos avanzar hacia una relación más personalizada y basada en el acompañamiento a largo plazo. Nuestros objetivos pasan por mejorar la calidad del servicio, reforzar la educación financiera, ofrecer mayor transparencia y utilizar la digitalización como una palanca para ser más ágiles y eficientes, sin perder el componente humano que consideramos clave en la gestión de activos», añaden desde Santander AM. «Nuestro objetivo es continuar apoyando a las cajas rurales con una amplia gama de fondos suficientemente diversificada, que les permita crecer y consolidar su posicionamiento en los segmentos de banca personal y privada. El valor diferencial que les distingue reside en la cercanía al cliente y el trato personalizado», añaden en Gescooperativo. «Seguir ofreciendo un buen asesoramiento será clave. En un nuevo entorno, con tipos más bajos, tendremos que sofisticar nuestra propuesta de valor si queremos que nuestros clientes sigan aspirando a las rentabilidades a las que se han acostumbrado en los últimos años», añade López desde Ibercaja Gestión.

«En el Plan Estratégico de BBVA 2025-2029, “ponernos en la piel del cliente y conectar emocionalmente con él, en cada interacción, para darle la mejor solución” es nuestra prioridad estratégica más importante», añade Blanco. En la gestora ponen el foco en la tecnología, para “aumentar” las capacidades humanas para conocer mejor al cliente y acompañarlo mejor: «Estas mismas tecnologías nos tienen, además, que servir como asistentes para discernir cuándo una interacción digital puede ser suficiente para acompañar al cliente y cuándo precisamos propiciar una reunión física con él, por tratarse de temas más complejos o de los que forman parte de lo que nosotros llamamos momentos de la verdad. En nuestra hoja de ruta, 2026 debería ser el año donde la asistencia conversacional digital gane peso y donde, las nuevas tecnologías nos permitan avanzar en la proactividad por tipo de asistencia y en la personalización de la solución de inversión. Se trata de dar apoyo digital al cliente, cuando y donde lo quiera y apoyo humano, cuando lo necesite», apostilla la experta.

M&G Real Estate ha nombrado Asset Manager asociado a David Alcón para la oficina de Madrid. Este puesto de nueva creación respalda la estrategia de M&G de seguir invirtiendo en el mercado inmobiliario ibérico en representación de inversores institucionales que buscan tener exposición a Europa a través de una diversificación tanto geográfica como sectorial.

M&G Real Estate gestiona activos por valor de más de 1.200 millones de euros en la Península Ibérica en los sectores logístico, living, retail y de oficinas, y sigue actuando de forma selectiva en la región. España es uno de los mercados más resilientes y dinámicos de Europa desde el punto de vista económico, gracias a una oferta estructural insuficiente en el sector residencial, una fuerte demanda logística y el crecimiento del empleo. EsStos factores siguen generando oportunidades en los perfiles de riesgo core y value-add.

David se incorporó el 1 de enero de 2026 al equipo de Madrid, compuesto actualmente por cuatro profesionales que prestan servicio a España y Portugal, y reportará a Federico Bros, responsable de Inversión y gestión de activos para la península ibérica. Previamente realizó prácticas en M&G Real Estate.

En esta nueva etapa, David apoyará al equipo en la mejora del rendimiento de la cartera de activos mediante una gestión activa y contribuirá a las iniciativas de arrendamiento, planificación de inversiones, gestión inmobiliaria y sostenibilidad en representación de las estrategias europeas de M&G, como el fondo M&G European Property (4.600 millones de euros) y el fondo M&G European Living Property (536 millones de euros). David tiene un doble máster en Arquitectura y Estrategia y Negocio Inmobiliario por la Universidad de Navarra y cuenta con experiencia previa en asesoramiento financiero inmobiliario en Deloitte.

«Al ampliar nuestro equipo, reforzamos nuestra capacidad para identificar oportunidades que están surgiendo en el mercado inmobiliario español. Con mayor experiencia local, podemos mantenernos estrechamente vinculados con inquilinos y socios mientras perseguimos inversiones de alta convicción que generen valor a largo plazo para nuestros clientes», destacó Federico Bros, responsable de Inversión y gestión de activos para la península ibérica en M&G Real Estate.

Por su parte, Marc Reijnen, responsable de Europa continental en M&G Real Estate, añadió: «Ahora que los inversores buscan diversificar su exposición a Europa, España desempeña un papel fundamental al ofrecer ingresos estables y crecimiento sostenible. Su fuerte dinamismo económico y la buena salud de los mercados del alquiler siguen creando oportunidades en todos los sectores, especialmente en aquellos donde la demanda sigue superando a la oferta, como el de la vivienda».

La plataforma de M&G Real Estate en Europa continental sigue creciendo y ya gestiona casi 10.000 millones de euros en activos. Cuenta con un equipo de casi 40 profesionales de la inversión y la gestión de activos en París, Fráncfort, Madrid, Milán, Ámsterdam y Estocolmo.

Foto cedidaMario Palao, Client Relationship Manager Iberia en Robeco

Robeco Iberia anuncia que Mario Palao asumirá el cargo de Client Relationship Manager en la entidad. En esta posición, será responsable de la gestión de relaciones con clientes y de impulsar la actividad comercial en el mercado ibérico.

Este nombramiento refuerza la estrategia del equipo comercial y aumenta su capacidad para atender la creciente demanda de los clientes. Mario lleva trece años en Robeco, construyendo una sólida trayectoria en la firma, desempeñando desde funciones de apoyo operativo y comercial hasta liderar y coordinar diferentes proyectos comerciales, actuando como un vínculo clave con los equipos internacionales.

“Apreciamos profundamente la dedicación y profesionalidad que Mario ha demostrado a lo largo de su carrera en Robeco. Es un placer verle continuar su desarrollo aún más cerca de nuestros clientes, reforzando nuestro compromiso con un servicio al cliente excelente”, afirmó Laura Roman, Head of Iberia en Robeco.

Mario Palao, Client Relationship Manager Iberia en Robeco, añadió: “Estoy muy ilusionado con la oportunidad de seguir desarrollando mi carrera dentro del área comercial de Robeco, trabajando directamente con nuestros clientes”.

Los inversionistas individuales están cada vez más interesados en los activos alternativos y las gestoras especializadas en esta categoría están, a su vez, cada vez más interesadas en los canales de gestión patrimonial. Este ciclo virtuoso, impulsado por la innovación en productos y la búsqueda de retornos y diversificación, está dejando su huella en la industria a nivel global. Ahora, es difícil encontrar una gestora de peso en el espacio de los mercados privados que no esté mirando este fenómeno como un vector de crecimiento.

Lo que antaño era un club exclusivo para grandes inversionistas institucionales se ha abierto sustancialmente, a medida que la transformación en la industria –y los mercados, privados y públicos, con sus propias dinámicas de retorno– ha ido acercando a los clientes retail y las grandes gestoras. “Los inversionistas retail y sistemas de pensiones alrededor del mundo están aumentando su participación en los mercados privados, apoyados por cambios regulatorios expandiendo el acceso a alternativos y un creciente interés en la infraestructura y los activos reales”, indicó JP Morgan Asset Management en un informe reciente. En esa línea, desde la firma aseguran que “esta democratización del acceso está dando forma a las bases de inversionistas y alimentando un mayor crecimiento”.

Naturalmente, las gestoras están tomando nota de esto y adaptando sus estrategias acorde. Si bien el grueso de los grandes nombres de alternativos aún no reporta sus resultados para 2025, los que ya han compartido sus cifras recalcan el rol de los canales de gestión patrimonial en sus cuentas alegres.

Una dinámica beneficiosa

La gigante Blackstone, por ejemplo, reportó sus mejores resultados en 40 años. Esta cifra no viene del segmento retail, considerando que sigue siendo una parte minoritaria del negocio, pero en la llamada con analistas que realizaron la semana pasada hicieron hincapié en el fenómeno. “Es notable que nuestro levantamiento de capital en private wealth aumentó un 53% anual en 2025, hasta 43.000 millones de dólares, y esperamos flujos de entrada fuertes nuevamente en 2026”, dijo en la instancia el Chairman y CEO de la gestora, Steve Schwarzman.

EQT, que también publicó sus estados la semana pasada, recalcó que el 26% de todo el capital que levantaron en el período 2024-2025 vino del canal de patrimonios privados. Es más, según detallaron en una presentación para inversionistas, sus cuatro fondos evergreen –que suman un NAV de 4.100 millones de dólares– trajeron flujos por 1.050 millones de dólares en la primera mitad del año pasado.

Otras grandes compañías del sector están prontas a difundir sus propios resultados: el martes 4 de febrero es turno de Hamilton Lane, seguido por KKR y Ares el miércoles 5, Carlyle el viernes 6 y Apollo el martes 11. Y ya en el pasado han destacado la sólida dinámica del segmento de private wealth y han estado tomando decisiones de negocios al respecto.

El CEO de Carlyle, Harvey Schwartz, ha visto cómo los flujos de entrada de clientes privados a fondos evergreen ha subido de 300 millones de dólares por trimestre a 3.000 millones desde que llegó a la firma, en 2023. Mientras tanto, el CFO de KKR, Rob Lewin, aseguró que los vehículos serie K –familia de fondos dedicados a canales de wealth management– captaron 4.100 millones de dólares en el tercer trimestre. En el caso de Apollo Global Management, sumó en su momento su presidente, Jim Zelter, el período julio-septiembre trajo 5.000 millones de dólares de flujos desde este segmento.

La pieza clave: semilíquidos

El desarrollo de productos evergreen, que ofrecen un poco más de liquidez que los vehículos alternativos más tradicionales, es visto en la industria como una pieza clave del desarrollo de este canal de distribución.

“Los inversionistas retail van a seguir dándole forma al mercado”, augura Eric Deram, Managing Partner de Flexstone Partners. Como parte del Outlook de Alternativos 2026 de Natixis, el profesional escribió que “los productos semilíquidos evergreen están ganando tracción, atrayendo tanto a inversionistas institucionales como individuales por su simplicidad y perfil de liquidez”.

En ese sentido, estos desarrollos ahora están entre las prioridades de las principales gestoras del rubro. Ares Management Corporation, por ejemplo, señaló con sus resultados del tercer trimestre que su target de AUM para los productos semi-líquidos dedicados al segmento wealth para 2028 se elevó, de 100.000 millones de dólares a 125.000 millones de dólares.

Esta es la tónica que se aprecia en la industria hoy en día, y que probablemente aparecerá nuevamente en las conversaciones con analistas e inversionistas en esta temporada de reportes. El sector está potenciando su crecimiento con el viento de cola de una base de aportantes en expansión y la oferta de productos debe responder a ese escenario.

Una pieza fundamental en las carteras

Distintos sondeos de asesores financieros en mercados desarrollados muestran que el uso de alternativos es prevalente en las carteras privadas. La cuarta edición de la Alternative Investment Survey deCAIS y Mercer en EE.UU. muestra que nueve de cada diez asesores incluyen esta clase de activos en su gestión de portafolios. Dentro de ese grupo, un 16% tiene un posicionamiento de más de 20%, mientras que un 49% de los encuestados ubicaba más de 10% en alternativos.

Los que lideran la adopción parecen ser los RIAs independientes y family offices, según el sondeo. En este segmento, un cuarto de los asesores posiciona más del 20% en mercados privados.

A futuro, el 88% de los encuestados planea aumentar sus posiciones en alternativos en los próximos dos años.

A nivel de productos, los semi-líquidos saltan a la vista: entre los asesores que trabajan con alternativos en las carteras de sus clientes, el 82% usan fondos evergreen –exclusivamente o en combinación con otras estructuras– con la mayoría de sus clientes. Además, private equity y deuda privada se posicionan como las categorías más populares.

En el caso europeo, cifras de la Private Banks and Wealth Managers Fund Selectors Survey de Novantigo muestran que los clientes UHNW tienen la mayor exposición a activos privados. Un 33% de este segmento tiene entre 5% y 10% de su cartera en este tipo de inversiones; un 23% tiene entre 15% y 15%; y un 26% destina más de 15% de la cartera a estas clases de activos.

“Mirando hacia delante, se espera que todos los segmentos aumenten su posicionamiento en mercados privados, particularmente en los segmentos HNW y UHNW”, indicó la firma de servicios financieros, en el marco del informe Asset Management in Europe, de la European Fund and Asset Management Association (Efama).

El desarrollo de este fenómeno en Europa se ha visto apoyado por la regulación, ya que la era Eltif 2.0 abrió el acceso a estrategias semi-líquidas para los inversionistas individuales en la región.

Efectos en el negocio

Mirando hacia delante, la expectativa es que el efecto positivo se mantenga en la industria. “Esperamos que los inversionistas retail sean una creciente fuente de AUM e ingresos relacionados con comisiones”, indicó S&P Global Ratings en su Global Asset Manager Sector View para 2026.

Eso sí, no todo es auge. Esta cambiante base de aportantes también trae sus riesgos, delineó la clasificadora de riesgo. “Los productos dedicados a inversionistas individuales pueden ser propensos a la volatilidad, por tasas de retiro más altas, lo que podría resultar en un Ebitda y apalancamiento más volátil para las gestoras con más concentración en retail”, señaló el reporte.

Por otro lado, la dinámica de M&A de la industria sugiere que las empresas están buscando más opciones de escalar y sumar nuevas capacidades. Durante 2025, una parte importante de las transacciones, detalló Deloitte en su Investment Management Outlook para 2026, apuntaron a compañías de wealth management y asesoría de inversiones.

“La continua expansión de la oferta de alternativos ayuda a subrayar el rol vital que las firmas de gestión patrimonial pueden jugar” en su apoyo a clientes, indicó la consultora en su reporte, agregando que también se ha visto potenciado por el billonario cambio generacional de las fortunas globales en curso.