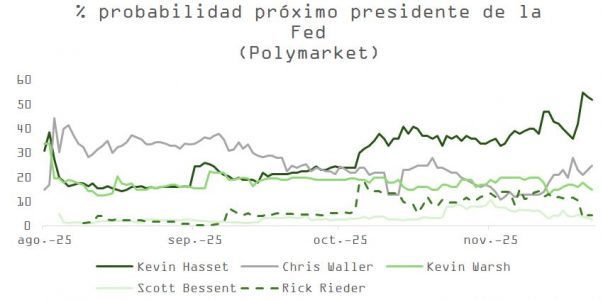

Nuevo régimen: ¿una nueva realidad para los inversores?

| Por Elsa Martin | 0 Comentarios

A principios de año, compartimos nuestras ideas sobre cómo armonizar una perspectiva a largo plazo con las dificultades que se encuentran por el camino a corto plazo; dicho de otro modo, los «qué pasaría si». Una de las posibilidades más serias que observábamos era la amenaza de aranceles del presidente Trump, que finalmente se concretó con una puesta en escena espectacular el conocida como Día de la Liberación de abril.

Si bien los últimos acuerdos comerciales han mitigado hasta cierto punto el riesgo de titulares (es decir, reacciones negativas del mercado a las noticias), las empresas afrontan actualmente una nueva normalidad: los aranceles están en sus niveles máximos desde los años treinta del siglo pasado. Podríamos objetar, sin embargo, que ahora mismo el impacto de los gravámenes a las importaciones no es tan importante como lo que nos dicen del mundo en el que se desenvuelven los inversores.

Una nueva realidad para los inversores

2025 ha confirmado nuestra convicción de que nos adentramos en un nuevo régimen de inversión, caracterizado por una mayor volatilidad macroeconómica, la divergencia en los ciclos económicos y políticos, y un intervencionismo de los gobiernos mucho mayor de lo que hemos visto desde 2008. En los últimos meses, hemos asistido a un repunte de la inestabilidad que cabe atribuir, no a una recesión o una crisis bancaria, sino a la decisión de la Administración de Trump de revisar las relaciones comerciales internacionales. Este hecho ha reforzado nuestra impresión de que los gobiernos se han convertido hoy en actores mucho más importantes en la dinámica del mercado que en décadas recientes.

Lo que complica más la situación es que el paso de un régimen a otro no se produce con una ruptura clara. Es una fase de transición desordenada, en la que algunas reglas antiguas aún se aplican, incluso mientras podrían estar surgiendo nuevas. Ahora que estamos en la segunda mitad de 2025, la clave parece ser: ¿qué revelan los baches del camino sobre cómo debemos evolucionar hacia un nuevo entorno de mercado?

Utilizamos «evolucionar» a propósito, porque lo consideramos una evolución. En biología, cuando el entorno cambia, las especies deben adaptarse. O, en palabras de Charles Darwin, no sobrevive el más fuerte, sino el que mejor se adapta. En el mundo de la inversión, cuando cambia el régimen de mercado es necesario evolucionar —ir más allá de nuestras creencias, modelos y sistemas de valores— para asegurarnos de que gestionamos las carteras para el mundo en el que vivimos, no para el que ya hemos vivido.

Tres aspectos de la inversión en evolución

Creemos que un entorno de mercado en constante cambio como el actual debe obligar a los inversores a revisar tres cuestiones esenciales: la diversificación, los ingresos y la división entre mercados públicos y privados.

La diversificación está adquiriendo un nuevo significado. Durante años, las asignaciones de renta variable centradas en Estados Unidos cosechaban buenos resultados. Pero, dado que el excepcionalismo estadounidense está en entredicho, los inversores quizá deseen valorar un conjunto de opciones más amplio. En este sentido, apreciamos varias oportunidades para aquellos que sepan adaptarse.

Por ejemplo, nos parece que la renta variable europea está bien posicionada para sacar partido de un panorama fiscal favorable y de la moderación de la inflación; pero la verdadera oportunidad seguramente consista en determinar qué sectores y empresas ofrecen mayor potencial de revalorización. Por su parte, aunque Japón está expuesto a tensiones relacionadas con el comercio, no deben subestimarse los revulsivos estructurales que pueden suponer las reformas iniciadas en materia de gobernanza corporativa y las recompras de acciones. Lo dicho hasta ahora no debe interpretarse como que las acciones estadounidenses están perdiendo su importante función en las carteras, sino como que debemos replanteárnosla con cautela; por ejemplo, utilizando estrategias ampliadas, una opción para los inversores preocupados por la concentración de los mercados. Estas estrategias pueden dar flexibilidad a los gestores a la hora de infraponderar las posiciones en función de sus convicciones y no de la capitalización bursátil.

La obtención de ingresos (income) siempre ha constituido un eje fundamental en la construcción de carteras. No obstante, con una mayor volatilidad de la inflación y el entorno de menos crecimiento, debemos pensar en la estabilidad de esos ingresos. Así, tal vez los inversores se planteen diversificar sus fuentes de ingresos más allá de los títulos de deuda. Para ello puede ser útil adoptar una perspectiva de multiactivos y buscar ingresos por vías tradicionales o alternativas, como los dividendos en las acciones, los cupones en los bonos y, potencialmente, la emisión de opciones.

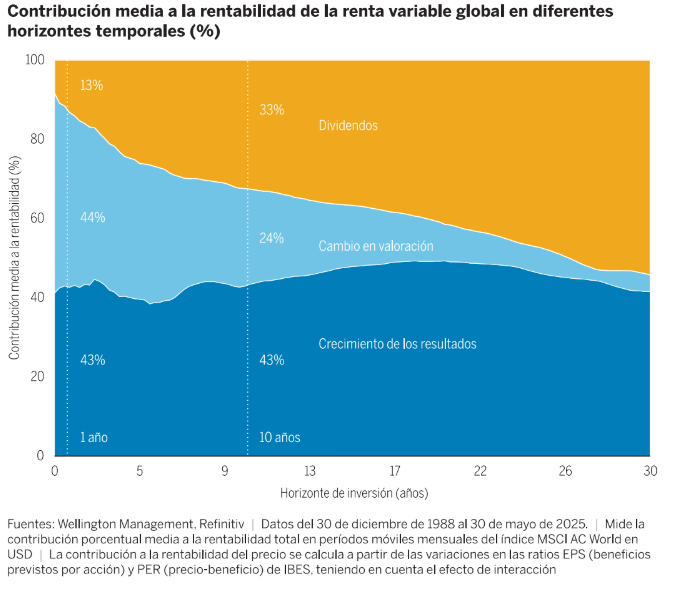

Los ingresos constituyen un elemento fundamental de la rentabilidad de las acciones, sobre todo con horizontes temporales prolongados. Si bien en períodos de más de un año, los cambios en la valoración y el crecimiento de los resultados empresariales contribuyen a grandes rasgos en igual medida, a más largo plazo predominan los dividendos y el crecimiento de los resultados gracias al efecto de la capitalización compuesta. (Gráfico 1).

Para generar ingresos en este nuevo entorno tampoco debemos olvidarnos de los aspectos negativos. La persistente inflación puede seguir alterando la tradicional relación negativa entre las acciones y los bonos. De ahí que sea conveniente considerar estrategias de renta fija más dinámicas en lugar de estáticas, que tan buenos resultados han dado desde 2008. También puede resultar apropiado en este caso un proceso activo de control de riesgos, diseñado para protegerse frente a los riesgos bajistas.

Con respecto a la alternancia entre mercados públicos y privados, la presencia de estos últimos es ahora mayor porque las empresas deciden quedarse fuera de la bolsa durante más tiempo. Los mercados privados están empezando a cobrar importancia para un conjunto cada vez más amplio de inversores que trata de alcanzar varios objetivos con su cartera —equilibrar la rentabilidad, los ingresos, la diversificación y la protección frente a la inflación— junto con sus activos tradicionales.

En Wellington Solutions, aprendemos cómo las empresas y los gobiernos se están adaptando al entorno cambiante actual gracias a una investigación profunda, especialmente a través de los analistas sectoriales globales y los estrategas macro de la firma. Al poner juntas todas las implicaciones reales de las decisiones políticas que están reconfigurando el porvenir de una empresa o una economía, conseguimos información de primera mano sobre cómo se están adaptando las organizaciones a este nuevo escenario.

Pese a la complicada situación de los mercados, nuestro punto de vista a largo plazo es un factor positivo. Somos optimistas porque, como humanos, somos capaces de adaptarnos e innovar.

Tribuna de opinión firmada por Natasha Brook, Senior Managing Director, Partner & Head of Wellington Solutions.

Descubre las soluciones que propone Wellington para hacer frente a la nueva era económica en su página web.