La ley “One Big Beautiful” sigue siendo una fuente inagotable de noticias y novedades para 2026. Una de ellas, que impacta en fondos mutuos y ETFs, será el inicio del funcionamiento de las “Trump Accounts” para recién nacidos estadounidenses.

Todos los bebés nacidos en Estados Unidos entre el 1 de enero de 2025 y el 31 de diciembre de 2028 tendrán una cuenta abierta automáticamente cuando reciban su número de Seguro Social, sin que los padres deban realizar trámites. El gobierno deposita 1.000 dólares iniciales, y a partir de allí los padres, familiares, tutores, empleadores u organizaciones pueden añadir contribuciones adicionales, aunque estas aportaciones privadas no son deducibles fiscalmente.

Se calcula que la operación tendrá un costo de 15.000 millones de dólares hasta 2034.

Las cuentas están diseñadas como instrumentos de ahorro a largo plazo, pues los fondos quedan bloqueados hasta que el beneficiario cumple 18 años.

Un nuevo negocio para fondos y ETFs que invierten en el mercado bursátil estadounidense

Las Trump Accounts” sólo pueden invertir en el mercado bursátil estadounidense, el crecimiento dependerá del comportamiento del mercado y no existe garantía de rendimientos.

¿Por qué quedan excluídos activos más seguros, como los bonos del Tesoro?: sólo Trump tiene la respuesta.

El capital se canaliza hacia fondos diversificados que siguen el comportamiento general del mercado accionario de EE.UU., evitando concentraciones sectoriales o inversiones en activos considerados arriesgados o demasiado específicos. La ley establece además límites estrictos sobre las comisiones, permitiendo únicamente productos de bajo coste.

Cuando el beneficiario alcanza la mayoría de edad, la cuenta adquiere un tratamiento similar a una cuenta de retiro, manteniendo reglas fiscales de uso alineadas con ese tipo de vehículo.

Al ser un programa nuevo, los reguladores aún deben determinar qué fondos o gestoras serán los que administren las cuentas reales.

Los fondos que podrían ser seleccionados

Es posible hacer una selección de fondos y ETFs de renta variable/mercado amplio en Estados Unidos que, aunque no hay garantía de que vayan a ser los elegidos oficialmente, sí cumplen los criterios que suelen considerarse válidos: replican índices amplios, tienen baja comisión y están diversificados.

Vanguard S&P 500 ETF (VOO) — un ETF muy popular que replica al índice S&P 500, con comisiones muy bajas.

iShares Core S&P 500 ETF — otro ETF indexado al S&P 500, con buena diversificación y bajo coste.

Vanguard Total Stock Market Index Fund — fondo indexado de renta variable que cubre un universo amplio del mercado de EE. UU.; con esto se obtiene diversificación más allá de las grandes empresas del S&P 500.

iShares Core U.S. Total Stock Market ETF (por ejemplo, en su versión ETF que replica un índice amplio de todo el mercado estadounidense) — una opción igualmente diversificada y de bajo coste.

Todos pendientes de la natalidad

Los datos oficiales de natalidad de Estados Unidos en 2025 no están consolidados, pero según el Centro Nacional de Estadísticas sobre la Salud de Estados Unidos, en 2024 se registraron 3.628.934 nacimientos, lo que representa un aumento de 1 % respecto a 2023. La tasa de fertilidad (nacimientos por cada 1.000 mujeres de 15 a 44 años) fue de 53,8 por 1.000 en 2024.

Informe realizado fuentes oficiales, fuentes de prensa e información generado por la IA

La confianza financiera 2025 en Estados Unidos muestra un deterioro significativo según la última encuesta de Union Credit. Los consumidores reportan menor estabilidad, menos capacidad de ahorro y más dificultades para acceder a crédito durante la segunda mitad del año.

La fintech estadounidense presentó su encuesta nacional sobre consumidores en EE.UU. Los resultados muestran un deterioro importante en la confianza financiera durante la segunda mitad de 2025. Más hogares reportan inestabilidad económica, menor capacidad de ahorro y dificultades crecientes para acceder a crédito. La presión inflacionaria y el aumento del costo de vida siguen afectando las finanzas del consumidor.

La confianza financiera cae en la segunda mitad de 2025

El informe muestra que más personas sienten que su situación económica empeoró respecto del primer semestre. La inflación continúa siendo el factor principal detrás de esta percepción. También aumenta el número de hogares que reducen gastos, posponen inversiones y ajustan su presupuesto.

La proporción de consumidores que considera “difícil” acceder a crédito crece de forma sostenida. Este cambio refleja condiciones más estrictas y menor confianza para asumir nuevas deudas. A su vez, disminuye la expectativa de ahorro para los próximos meses, lo que muestra un clima de cautela general.

El acceso al crédito se complica para hogares y jóvenes

Los consumidores jóvenes son los más afectados. Este grupo muestra la mayor caída en estabilidad financiera. Muchos utilizan crédito para gastos esenciales y tienen menos capacidad para generar ahorro constante. Los adultos mayores presentan una caída más moderada, pero también perciben un empeoramiento.

La preocupación por el endeudamiento aumenta en todos los segmentos. Esto podría influir en la demanda de crédito en 2026 y en las estrategias de evaluación de riesgo de las instituciones financieras.

Plataformas digitales ganan terreno ante la baja confianza

La encuesta revela un descenso en la confianza hacia instituciones financieras tradicionales. Más consumidores cuestionan la claridad y accesibilidad de las ofertas de crédito. Este escenario favorece a plataformas digitales que ofrecen procesos más simples y experiencias centradas en el usuario.

Union Credit señala que los consumidores no rechazan el crédito en sí. Buscan opciones más transparentes y flexibles. Las entidades que modernicen sus procesos podrían captar a usuarios que hoy se sienten desatendidos.

Implicancias de la caída en la confianza financiera:

La encuesta deja varias conclusiones clave:

La confianza del consumidor se debilita en 2025.

Aumenta la presión del costo de vida y se reduce el ahorro.

El acceso al crédito se vuelve más complejo para muchos hogares.

Las plataformas digitales podrían ganar participación ante este contexto.

Las instituciones financieras deberán ajustar modelos, procesos y ofertas.

En un entorno económico incierto, comprender las necesidades reales del consumidor será fundamental para sostener el crecimiento del sector en 2026.

Foto cedidaSamantha Ricciardi, nueva responsable de EMEA de Fidelity International.

Fidelity International, gestora global de activos y de ahorro para la jubilación, ha nombrado a Samantha Ricciardi responsable de EMEA, con efectos a partir de comienzos de marzo. Ricciardi, que actualmente ocupaba el cargo de consejera delegada de Santander Asset Management, será la encargada de liderar el crecimiento continuo y el desarrollo estratégico del negocio de Fidelity International en la región EMEA. Estará basada en Madrid y viajará con regularidad por toda la región.

En su cargo en Santander, Ricciardi lideró la transformación del negocio en una gestora de activos europea de primer nivel, logrando un sólido crecimiento interanual y encabezando una amplia gama de iniciativas estratégicas. Anteriormente, ocupó puestos de alta dirección en BlackRock, entre ellos los de Managing Director para EMEA y Country Head de BlackRock México.

A raíz de este anuncio, Keith Metters, presidente de Fidelity International, ha declarado: “Samantha es una líder dinámica y muy competente con una trayectoria notable en toda la región EMEA. Estamos encantados de darle la bienvenida a Fidelity International en un momento en el que seguimos reforzando nuestro equipo directivo y acelerando nuestras ambiciones estratégicas para clientes y socios”.

El nombramiento de Ricciardi se produce tras la decisión de Christian Staub de dejar su cargo actual y pasar a desempeñar funciones de asesor. Keith Metters añadió: “Agradecemos profundamente la significativa contribución de Christian y nos complace que continúe apoyando al negocio en calidad de asesor”, ha añadido Metters.

Crescenta, gestora digital de fondos de capital privado, y Qualitas Energy, plataforma global líder de inversión y gestión con un enfoque dual en la financiación y el desarrollo de energías renovables, transición energética e infraestructuras sostenibles, han anunciado un acuerdo por el que el fondo Qualitas Energy VI, FCR, se incorpora como subyacente en el vehículo de Crescenta centrado en infraestructuras, real estate y energía, Crescenta Private Equity Real Assets Top Performers I, FCR. Crescenta da entrada, así y por primera vez en sus estrategias, a un fondo de una gestora española.

Qualitas Energy VI es el vehículo flagship de equity de Qualitas Energy y actualmente se encuentra en proceso de fundraising. Con un tamaño objetivo de 3.250 millones de euros y una rentabilidad bruta objetivo superior al 15%, el fondo replica y amplía la estrategia de su predecesor, Qualitas Energy V.

Según explican, su tesis de inversión abarca activos en todas las fases del ciclo de vida, desde el desarrollo y la operación hasta la repotenciación, y se complementa con una estrategia de private equity orientada a la consolidación de activos pequeños o medianos y plataformas. Desde un punto de vista geográfico, el fondo ofrece una exposición mayoritaria a los mercados europeos, y, en menor medida, a otros países de la OCDE, como Chile y Estados Unidos.

“En nuestro compromiso con seleccionar a los mejores fondos, hemos decidido incorporar el fondo de Qualitas Energy, con un sólido track record en la superación del tamaño y la rentabilidad objetivo de sus fondos. Los más de 14.000 millones de euros que ha destinado a la transición energética desde 2006 y las más de 300 transacciones que ha ejecutado demuestran la dilatada experiencia de la gestora en un sector clave en el contexto actual y que nos permite seguirampliando la diversificación de nuestro fondo. Con este nuevo subyacente, los inversores de nuestro fondo de Real Assets podrán participar en el cambio energético, exponiéndose a una de las megatendencias más transformadoras de la próxima década”, explica Ramiro Iglesias, CEO y cofundador de Crescenta.

Por su parte, Oscar Pérez, Managing Partner y CEO de Qualitas Energy, afirma: “La colaboración con Crescenta nos permite avanzar en la democratización de la inversión en private equity, ampliando nuestra base de inversores mediante una plataforma digital que facilita el acceso a productos de primer nivel. Crescenta se distingue por una selección extremadamente rigurosade sus vehículos, y contar con su confianza supone un respaldo a la calidad y solidez de nuestros fondos”.

Crescenta lanzó a principios de año el Real Assets Top Performers I, FCR, para dar acceso al inversor minorista a un vehículo centrado en infraestructuras, energía y real estate en el mercado global. Con un tamaño objetivo de 25 millones, busca una rentabilidad neta anual de entre el 12% y el 15% (basado en rentabilidades históricas simuladas*). El vehículo invierte en fondos especializados en infraestructura, energía y real estate de gestoras internacionales de primer nivel como EQT o Carlyle.

Foto cedidaAndré Helfenstein, presidente del Consejo de Administración de SIX

El Consejo de Administración de SIX ha nombrado a André Helfenstein nuevo presidente a partir del 1 de enero de 2026. Tal y como se anunció en mayo de 2025, Thomas Wellauer ha decidido no presentarse a la reelección en la Junta General de Accionistas de 2026.

Thomas Wellauer fue elegido presidente del Consejo de Administración de SIX en 2020 y cederá el cargo a André Helfenstein a finales de 2025. Seguirá siendo miembro del Consejo de Administración hasta la Junta General de Accionistas del 6 de mayo de 2026 para garantizar una transición fluida.

André Helfenstein es miembro del Consejo de Administración de SIX desde 2020 y aporta una amplia experiencia en puestos de dirección a nivel nacional e internacional. De 2020 a 2024 fue director general de Credit Suisse (Suiza) AG y responsable de las operaciones del grupo en Suiza. Anteriormente, desde su incorporación a Credit Suisse en 2007, ocupó diversos puestos de dirección en el área de clientes privados, corporativos e institucionales. Antes de eso, André Helfenstein trabajó durante más de una década en Boston Consulting Group, donde fue socio y director general. Tiene un máster en Administración de Empresas por la Universidad de St. Gallen.

Reacciones y prioridades para la nueva etapa

Tras su elección, André Helfenstein, ha declarado: «Estoy muy contento de asumir la presidencia del Consejo de Administración de SIX y agradezco enormemente la confianza que me han depositado mis compañeros del Consejo. En nombre del Consejo de Administración, quiero expresar mi más sincero agradecimiento a Thomas por su compromiso y sus méritos para con la empresa. SIX contribuye de manera fundamental a la competitividad del mercado financiero suizo. Junto con el Consejo de Administración y la dirección, me centraré en impulsar el exitoso desarrollo de SIX, reforzar continuamente nuestros servicios y nuestra infraestructura, y ofrecer un claro valor añadido a nuestros clientes y accionistas».

Por su parte, Thomas Wellauer, ha comentado sobre su salida: «Ha sido un privilegio dirigir SIX como presidente del Consejo de Administración y contribuir al desarrollo y crecimiento de la empresa, en una época de importantes retos y cambios políticos y económicos. Felicito a André por su nombramiento y estoy convencido de que, bajo su dirección, SIX seguirá reforzando su posición. Para ello, la empresa puede apoyarse en su capacidad de innovación y estabilidad, así como en los servicios de primera clase que presta a los mercados financieros suizos e internacionales».

Euronext ha presentado su nuevo tipo de orden Auction Volume Discovery (AVD) para renta variable, reforzando la oferta de Euronext en torno a las subastas de apertura y cierre. A través de un flujo operativo integrado y sin fricciones, “este nuevo servicio responde a la creciente demanda de los clientes de formas innovadoras de interactuar con la liquidez durante las subastas”, explican.

Como una de las principales infraestructuras de mercados de capitales de Europa, Euronext opera el mayor mecanismo de subastas del continente. Las subastas representan más del 25% de los volúmenes *lit* consolidados en valores cotizados en Euronext y han registrado un crecimiento sostenido como momentos estratégicos de liquidez. Según explica, en 2024, el desequilibrio medio diario de las subastas de Euronext superó los 200 millones de euros en liquidez no casada, alrededor del 6% del volumen negociado en subastas, lo que pone de manifiesto la importante oportunidad existente.

Desde Euronext señalan que las órdenes Auction Volume Discovery permitirán a los participantes aprovechar el desequilibrio de la subasta, además de ofrecerles oportunidades únicas de negociación en bloques. “Los miembros del mercado podrán introducir órdenes Auction Volume Discovery no mostradas en el libro a lo largo de toda la sesión de negociación. Estas órdenes se ejecutarán al precio oficial de la subasta de apertura o de cierre sin contribuir al proceso de determinación de dicho precio”, matizan.

Y añaden que, en la fase de cruce de la subasta de apertura o de cierre, las órdenes Auction Volume Discovery se cruzarán en primer lugar contra el desequilibrio de la subasta. “Las órdenes AVD restantes se ejecutarán a continuación entre sí. Cualquier orden AVD no ejecutada expirará al concluir la subasta correspondiente”, matizan.

En opinión de Nicolas Rivard, Global Head of Cash Equity and Data Services en Euronext, el lanzamiento del tipo de orden Auction Volume Discovery para renta variable es un hito importante en su plan estratégico Innovate for Growth 2027 para la negociación de contado. “Esta nueva solución subraya nuestro compromiso de ampliar las oportunidades de negociación para nuestros clientes y, al mismo tiempo, reforzar la liquidez en todos nuestros mercados europeos. Estamos orgullosos de aprovechar nuestro liderazgo en negociación en Europa para aportar valor añadido a los participantes del mercado”, comenta Rivard.

Incorporar arte y objetos de colección a la gestión patrimonial puede aportar un valor significativo a lo largo del tiempo. Así lo recoge el informe «Art & Finance Report 2025» elaborado por Deloitte. “Crear una conexión más profunda y personal con los clientes, especialmente con la próxima generación, es un aspecto clave del informe de este año”, recoge el estudio. Las ventajas de la integración del arte en las carteras van más allá de los rendimientos financieros e incluyen beneficios emocionales y relacionales. “Fomenta un enfoque más humanístico, que ofrece un significado tanto financiero como no financiero a través de experiencias personalizadas y memorables”, apunta.

El estudio concluye, entre otros aspectos, que en un mundo marcado por la incertidumbre, el hiperindividualismo, los rápidos cambios tecnológicos y la desaparición de los puntos de referencia, “el arte y la cultura ofrecen una forma de reconectar; ayudan a compartir valores, a encontrar puntos en común y a cultivar nuestra humanidad”. En este sentido, los autores del informe admiten que las iniciativas artísticas y coleccionables “tienen una relevancia y resonancia duraderas en el panorama actual de la gestión patrimonial, en constante evolución, ya sea que estén diseñadas para personas con un patrimonio neto ultra alto (UHNWI) o adaptadas a una clientela privada más amplia”.

Tras una encuesta realizada a 473 profesionales del mundo del arte y las finanzas -gestores patrimoniales, family offices, coleccionistas y profesionales de arte, así como prestamistas con garantía artística- el estudio observa hasta cinco tendencias dentro de la inversión en arte:

1.- Aumento del patrimonio en arte y objetos de colección. El estudio estima que el patrimonio en arte y objetos de colección de los Ultra-High-Net-Worth Individuals (UHNWI) aumentó de 2,17 billones de dólares en 2022 a 2,56 billones en 2024. En definitiva, un 18%. Las proyecciones del informe sugieren que esta cifra podría alcanzar alrededor de 3,47 billones de dólares en 2030 -un 60% más respecto a 2022- por el crecimiento de la población mundial de UHNWI.

2.- La gran transferencia de riqueza. Hasta 1,2 millones de personas, con un patrimonio neto superior a 5 millones de dólares, transferirán casi 31 billones de dólares durante la próxima década. Las personas con un patrimonio neto superior a 30 millones de dólares representan el 13% de este grupo, pero suponen el 64% (19,84 billones de dólares) de la transferencia. Suponiendo que el 5% de las transferencias de riqueza de estas personas se refiera a obras de arte y objetos de colección, cambiarán de manos alrededor de 992.000 millones de dólares, lo que supone aproximadamente 100.000 millones de dólares al año durante 10 años.

3.- Más allá del arte tradicional. La estrategia de arte y finanzas se ha ampliado para incluir no solo arte y antigüedades, sino también artículos de lujo y coleccionables personales. Esto permite atender a una gama más amplia de activos, tanto para la asignación de patrimonio como para la cobertura de clientes.

4.- Base de clientes en crecimiento. El número de clientes potenciales para los servicios de gestión patrimonial de arte es considerable. Cerca de 121.000 personas presentaban un patrimonio neto ultra alto (UHNWI) en 2024, cifra que se elevará a unos 163.725 UHNWI en 2030. Y podrían ser candidatos idóneos. Alrededor del 25 % de los inversores acaudalados se identifica como «coleccionistas», y aquellos que poseen 5 millones de dólares o más en activos invertibles dedican una cantidad significativa de tiempo y recursos a sus colecciones, a menudo muy extensas.

5.- Oportunidad y resiliencia del mercado medio. Las obras de arte valoradas entre 50.000 y 1 millón de dólares han demostrado su resiliencia en fases de desaceleración del mercado mundial del arte. El segmento medio del mercado sigue estando muy infrautilizado. En 2024, representó aproximadamente 8.000 millones de dólares en ventas globales en subastas, o lo que es lo mismo, solo el 4% de los lotes vendidos.

Perspectivas

Asimismo, el sondeo recoge las perspectivas generales del wealth management en cuanto a inversión en arte:

1.- El apoyo al arte en los servicios patrimoniales sigue siendo fuerte. Una gran mayoría de los actores del sector del arte y las finanzas siguen creyendo que el arte debe incluirse en los servicios de gestión patrimonial. En este sentido, el consenso medio entre gestores patrimoniales, coleccionistas y profesionales del arte alcanzó el 79%.

2.- Menos gestores patrimoniales ofrecen servicios relacionados con el arte, pasando del 63% en 2023 al 51% en 2025. Esta tendencia se mantuvo tanto en los bancos privados (50%) como en los family offices (52%). Este descenso puede reflejar un enfoque más cauteloso o selectivo ante la complejidad normativa y los retos operativos percibidos. Los proveedores externos independientes son cada vez más importantes para cubrir la falta de conocimientos especializados, lo que permite ofrecer servicios artísticos conformes con la normativa, además de escalables.

3.- El asesoramiento integral impulsa la inclusión del arte en las estrategias patrimoniales. En 2025, el 87% de los gestores patrimoniales citaron la necesidad de relaciones de asesoramiento integradas como la razón principal para incluir el arte. Esto refuerza el papel del arte en la planificación patrimonial integral.

4.- Factores relacionados con los clientes como motivo principal por el que el arte debe incluirse en los servicios de gestión patrimonial: El 65% de los gestores patrimoniales afirmó que sus clientes solicitan cada vez más su ayuda en cuestiones relacionadas con el arte, lo que supone un aumento significativo con respecto al 44% del año anterior. Por el contrario, la importancia que se concede al arte como clase de activos ha disminuido, pasando del 60% en 2023 al 52% en 2025. Este cambio pone de relieve que la gestión patrimonial está pasando de un modelo puramente financiero a otro más holístico y orientado a objetivos, impulsado por la evolución de las expectativas de los clientes y el cambio generacional. En este contexto, el arte y los objetos de colección pueden desempeñar un papel estratégico.

5.- La integración de servicios relacionados con el arte en la gestión patrimonial holística moderna reconoce la doble función del arte como activo de capital alternativo y como forma de expresión personal con valor intrínseco. Este enfoque integral garantiza que los activos de los clientes se gestionen con fines lucrativos y para la realización personal y la creación de un legado.

6.- Porcentaje medio del 10,4% del patrimonio asociado al arte y los objetos de colección: Según la encuesta, se estima de forma conservadora que los clientes destinan una media del 10,4 % de su patrimonio al arte y los objetos de colección, lo que se mantiene en línea con el 10,9 % registrado en 2023.

7.- La experiencia de terceros es esencial para respaldar el desarrollo de servicios de gestión patrimonial relacionados con el arte. Sin embargo, cada vez es más difícil encontrar y seleccionar a los socios adecuados.

8.- La combinación de pasión e inversión sigue predominando en la compra de obras de arte, pero las motivaciones emocionales y culturales están aumentando. Aunque la combinación de pasión e inversión sigue impulsando a la mayoría de los coleccionistas (59% en 2025), esta proporción ha disminuido de forma constante desde el 76% registrado en 2014. Al mismo tiempo, las motivaciones puramente emocionales y culturales para coleccionar han alcanzado sus niveles más altos jamás registrados. Esto pone de relieve un giro creciente hacia el coleccionismo por motivos de identidad, significado y legado, en lugar de solo por el rendimiento financiero.

9.- El coleccionismo se ha vuelto más profesional y orientado a objetivos específicos. La demanda de gestión de colecciones creció del 52% en 2023 al 63% en 2025, con un aumento idéntico en el ámbito del arte y la planificación patrimonial durante el mismo periodo.

10.- Demanda constante de estudios e información sobre el mercado del arte. Los estudios e información sobre el mercado del arte siguen siendo muy valorados, pasando del 90% en 2023 al 91% en 2025.

11.- Los préstamos garantizados con obras de arte y las inversiones de impacto social están ganando terreno. Esta tendencia pone de relieve un cambio más amplio en los valores, en el que las decisiones financieras se alinean cada vez más con los objetivos, la sostenibilidad y la identidad personal.

Las perspectivas de las gestoras sobre el recorrido de Wall Street sigue siendo positiva, pese a que algunos analistas advierten de que el mercado bursátil necesitaba una corrección “para reactivar el avance y eliminar a los especuladores”. La realidad es que las firmas de inversión coinciden en que no se puede ignorar a la renta variable estadounidense, aunque reconocen que es necesario un nuevo enfoque.

En opinión de George Brown, economista senior de EE.UU. de Schroders, incluso en medio de todos los reveses que preocuparon a los inversores a principios de año, incluidos el aumento de los aranceles, el debilitamiento del dólar y el flujo de capital global fuera de Estados Unidos, las perspectivas de crecimiento de la economía estadounidense siguen siendo sólidas.

“Dos importantes índices bursátiles estadounidenses, el S&P 500, que representa a las grandes capitalizaciones, y el NASDAQ, cargado de tecnología, se han disparado a máximos históricos. Los recortes de tipos de la Reserva Federal (Fed) también podrían beneficiar a los mercados, ya que la historia sugiere que los recortes en una economía en crecimiento, en lugar de una recesión, pueden ser positivos para las acciones”, argumenta Brown.

Fin de la concentración

Un argumento claro a favor de no dar la espalda a la renta variable estadounidense lo da Diana Wagner, gestora de renta variable de Capital Group, al sostener que el mercado camina hacia una menor concentración. “De cara a 2026, creo que ciertos factores podrían impulsar el crecimiento de los beneficios empresariales y respaldar al mercado, como las medidas de estímulo contempladas en la reforma fiscal y la mayor claridad en el ámbito político. Hay muchas oportunidades más allá de las siete magníficas, y creo que la diversificación que hemos comenzado a ver este año va a continuar”, apunta Wagner.

En su opinión, estamos ante una “ampliación de liderazgo del mercado”. Según explica la gestora de Capital Group, “la participación en el liderazgo del mercado ha ido en aumento desde el nivel mínimo que marcó en junio de 2023, cuando las siete magníficas dominaron la rentabilidad del S&P 500”. De hecho, en periodos móviles de seis meses hasta el 30 de junio de 2025, el porcentaje de compañías que registraron una rentabilidad superior a la mediana de las siete magníficas alcanzó el 51%, 251 empresas, frente al 1%, cinco compañías, que representaban en junio de 2023.

Para Wagner, otro indicio significativo es que, desde el 2 de abril, cuando la Casa Blanca anunció su propuesta de aranceles, “el porcentaje de compañías que cotizaban por encima de su media en periodos móviles de 200 días subió del 16% al 64% a finales del mes pasado”.

Selección de valores

En este contexto, Frank Thormann, gestor de carteras de renta variable global de Schroders, defiende que a los inversores les puede ir mejor a largo plazo si se centran en los fundamentales de las empresas y no se preocupan demasiado por el clima actual del mercado.

“A largo plazo, los precios de las acciones siguen las ganancias corporativas, y las mejores empresas se benefician de características como operar en una industria con altas barreras de entrada, ofertas de productos superiores, ganancias de participación de mercado y poder de fijación de precios, que respaldan una sólida distribución de beneficios a lo largo del ciclo del mercado”, añade, poniendo el foco en la selección de valores.

Una reflexión que, según Raphaël Thuin, Head of Capital Markets Strategies en Tikehau Capital, es aplicable al atractivo sector tecnológico estadounidense. Según análisis, las elevadas valoraciones, especialmente en la renta variable estadounidense, dejan poco margen de error a los inversores; por ello considera que la dispersión ofrece oportunidades de inversión en determinados segmentos bien identificados

“En Estados Unidos, el sector tecnológico sigue siendo esencial en cualquier asignación de renta variable. De hecho, en la última década, los beneficios de las compañías tecnológicas han crecido más rápido que el mercado, gracias en particular a la publicidad en línea, la inteligencia artificial y la nube. Los últimos resultados de Nvidia son una ilustración perfecta de ello y confirman la solidez del ciclo de la IA”, argumenta Thuin.

En el caso del sector tecnológico y la IA, el mensaje del experto de Tikehau Capital es sencillo: “Mantener la exposición parece adecuado a largo plazo, al tiempo que favorecer un enfoque selectivo centrado en actores con visibilidad sobre la demanda, poder de fijación de precios y capacidad para generar flujos de caja que cubran las inversiones. Al mismo tiempo, será importante vigilar la transformación efectiva de las carteras de pedidos, la disciplina financiera, la trayectoria de las inversiones y el acceso y el coste de la energía”.

Brechas de crecimiento

A la hora de ser selectivos, Thormann habla de “buscar brechas de crecimiento”. El gestor de Schroders considera que se pueden lograr rentabilidades que superen a los índices de referencia buscando «brechas de crecimiento» que surjan con empresas cuyas perspectivas de crecimiento a largo plazo están siendo subestimadas por el mercado en general.

“Para muchas empresas, las opiniones de consenso parecen correctas, pero todavía hay situaciones que se pueden encontrar cuando otros analistas no parecen haber reconocido completamente los beneficios potenciales a largo plazo de una ventaja competitiva. Parte de eso se debe al pensamiento a corto plazo, que se ha vuelto aún más frecuente debido a tecnologías como el trading algorítmico, así como a la creciente participación de inversores retail en los mercados”, afirma.

La gestora cree que el núcleo de una cartera centrada en identificar brechas de crecimiento se puede construir con empresas que tienen ventajas competitivas excepcionales. “Esas podrían ser una ventaja estructural como un canal de distribución único o el impacto a largo plazo de operar en una industria con importantes barreras de entrada. O bien, la empresa podría tener una ventaja debido a la propiedad intelectual o una marca dominante con un alto nivel de fidelidad por parte del cliente que los competidores no pueden igualar. Las posiciones oportunistas para una cartera de este tipo incluyen empresas que podrían estar en el auge de su ciclo económico o empresas recientemente oprimidas con nuevos equipos de gestión o enfoques que podrían estar preparándose para un cambio significativo”, concluye Thormann.

Foto cedidaMobeen Tahir, Director, Macroeconomics and Thematic Research de WisdomTree.

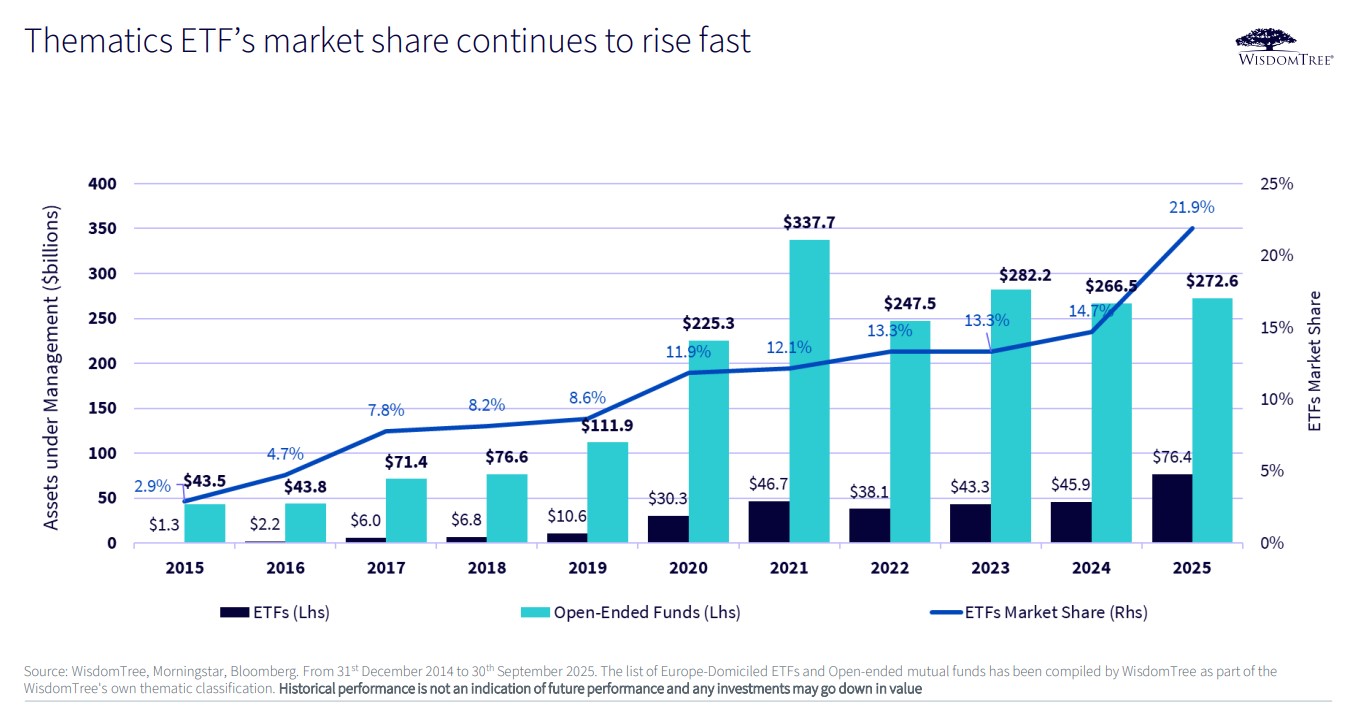

Para Mobeen Tahir, Director, Macroeconomics and Thematic Research de WisdomTree, no es lo mismo tener información sobre el análisis macro y de mercado que tener claridad sobre ello. Para él, la claridad tiene un valor adicional, ya que aporta tranquilidad. En su opinión, la evolución del patrimonio en el mercado europeo de ETFs temáticas aporta, justamente, esa claridad que permite entender qué ha ocurrido en este 2025 y cuáles serán las tendencias para 2026.

Según los datos de la gestora, en 2025, el patrimonio en ETFs temáticos alcanzó los 76.400 millones de dólares frente a los 45.900 millones de 2024. Y lo que es más relevante, la cuota de mercado de los ETFs temáticos creció del 14,7% al 21,9%. “El paso de los ETFs en el entorno de la inversión temática continúa creciendo y de forma notoria. Esta tendencia es un claro ejemplo para el inversor de claridad en un entorno complejo”, afirma Tahir.

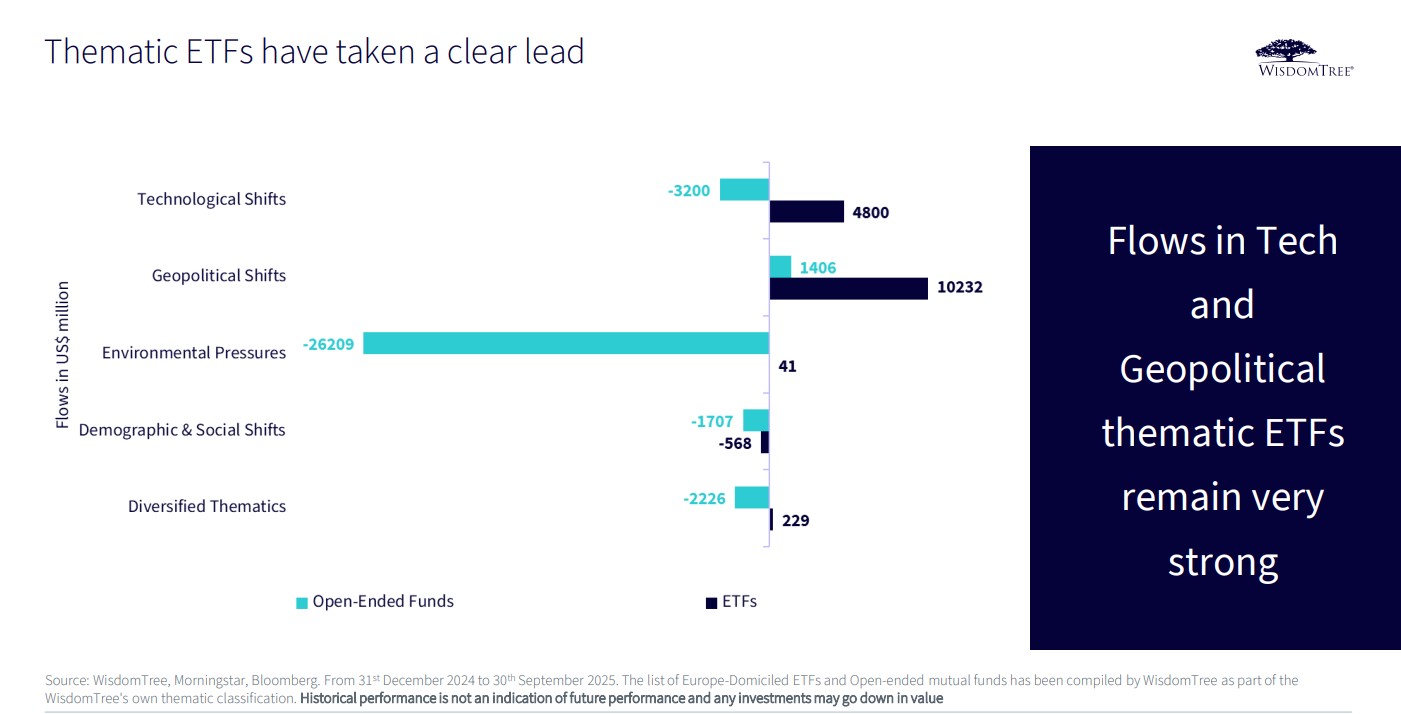

Para el experto de WisdomTree, resulta relevante que los ETFs temáticos estén tomando la delantera, en términos de flujos, a los fondos mutuos. “Los cambios tecnológicos y geopolíticos son los dos ámbitos en que los flujos han sido mayores a ETFs temáticos que a fondos abiertos. En cambio, hemos visto un claro retroceso en los temas relacionados con los cambios demográficos y el medio ambiente. Aunque considero que veremos un boom sobre este último a partir de 2026, por ejemplo, con las energías renovables; así que es un buen momento para entrar en esta temática”, explica.

Tendencias detrás de las temáticas

Ahora bien, ¿qué tendencias soportan la popularidad de la tecnología y la geopolítica como temáticas de inversión? Para Tahir, la apuesta que están haciendo los países europeos por la defensa de la región explica por qué la tecnología y la geopolítica son las temáticas dominantes. “El tema de la defensa se ha convertido en algo estructural para Europa y, en términos de inversión, implica una ventana muy amplia de empresas que tienen en común el rasgo tecnológico. Además de ser estructural, es una tendencia a largo plazo, ya que los países han mostrado su compromiso y suscrito acuerdos. Todo esto supone una gran oportunidad de inversión no solo por el tema en sí, sino también por las necesidades de financiación que va a suponer”, afirma.

Además de la defensa, Tahir considera que, de cara al próximo año, veremos un “renacer” de la energía, en particular de la energía nuclear. “Todo el desarrollo tecnológico lleva asociado una fuerte demanda energética. Por ahora, los países se están preparando y una de sus apuestas es la energía nuclear, algo que vemos claramente en China. En términos generales, creo que se acelerará el desarrollo de los reactores modulares pequeños (SMR), se reabrirán, ampliarán o anunciarán más reactores nucleares de gran tamaño; y además veremos cómo más empresas tecnológicas se suben al carro de la energía nuclear”, defiende.

Por último, el experto de Wisdomtree lanza dos tendencias que apuntalan tanto la temática de la tecnológica como la geopolítica: la ciberseguridad y las tierras raras. “Los delitos informáticos son cada vez más recurrentes y hacerles frente es una necesidad, tanto para los gobiernos como para las empresas y los particulares. Esta es una megatendencia que ya no es opcional. Respecto a las tierras raras, jugarán un papel relevante en las relaciones geopolíticas, por lo que es de esperar un boom que implique tanto a los sectores industriales como a la tecnología necesaria para extraerla. En este caso, el liderazgo de China, ya que acumula el 40% de las tierras raras, por lo que el resto de países tendrán que moverse y hacer algo”, afirma.

A la hora de hablar de temáticas de futuro, Tahir pone el foco en la computación cuántica y explica que será la siguiente gran revolución. “Este año se ha producido un importante cambio en el ámbito de la computación cuántica, por lo que en cuatro años estaremos implementando su funcionamiento, lo que va a despertar el interés de los mercados por las aplicaciones que tiene”, concluye.

El año 2025 cerró con un ritmo de innovación sin precedentes, tensiones políticas a nivel global y movimientos de mercado que sorprendieron incluso a los inversores más experimentados. En este contexto, la gran pregunta de cara a 2026 es si las fuerzas que han sostenido el crecimiento −la inteligencia artificial, los estímulos fiscales y una política monetaria más acomodaticia− serán suficientes para que la economía logre la tan ansiada “velocidad de escape” frente a tres grandes anclas estructurales: la deuda, la demografía y la desglobalización.

En el informe Year Ahead 2026 que desde el banco UBS acabamos de presentar, hemos analizado en profundidad estas fuerzas y planteamos una hoja de ruta para inversores que buscan generar rentabilidad en un entorno que volverá a combinar oportunidades de crecimiento con riesgos significativos.

La IA seguirá marcando el ritmo

La inteligencia artificial ha sido uno de los grandes motores del mercado en 2025. Solo el sector tecnológico representa ya un 28% del MSCI AC World, impulsado por un ciclo de inversión en IA que continúa expandiéndose y que podría seguir sosteniendo los beneficios empresariales en 2026. Su monetización será clave y se concentrará cada vez más en aplicaciones “agénticas” y software más que en infraestructura.

Transformaciones estructurales

Las megatendencias como la digitalización, descarbonización, envejecimiento poblacional, endeudamiento público y desglobalización seguirán marcando el rumbo de los mercados. El informe de UBS señala que, para los inversores, esto se traduce en un posicionamiento estratégico en estas tendencias estructurales que podrían ocupar hasta un 30% de una cartera de renta variable diversificada.

Previsiones de crecimiento global para 2026

UBS prevé que la economía mundial crezca un 3,1% en 2026, con una actividad que ganará tracción en la segunda mitad del año. En concreto, a nivel anual:

La zona euro crecería un 1,1%, con un impulso adicional procedente del estímulo fiscal alemán y unos ingresos reales en aumento.

En Estados Unidos, el PIB podría expandirse un 1,7%, apoyado por mejores condiciones financieras y una política fiscal flexible.

En Asia-Pacífico, se espera un crecimiento cercano al 5%, con China recuperando dinamismo gracias a un sector tecnológico más competitivo y ganancias empresariales estimadas al alza.

Este escenario, aunque moderado, configura un entorno más constructivo para la renta variable global, con una expectativa de subida cercana al 15% para finales del año.

Más allá de la tecnología: commodities, renta fija y divisas

No todo el protagonismo recae en la renta variable. UBS identifica varias oportunidades adicionales:

Materias primas: la tensión entre oferta limitada y mayor demanda, junto con factores geopolíticos, favorecerá a activos como el cobre, el aluminio y ciertas materias primas agrícolas. El oro, por su parte, continúa siendo un diversificador clave y activo refugio.

Búsqueda de ingresos diversificados: con diferenciales de crédito ajustados y un entorno aún incierto, recomendamos combinar bonos de calidad, estrategias de mayor rendimiento, acciones con dividendo e inversiones estructuradas.

Estrategia de divisas: el dólar podría verse presionado por futuros recortes de tipos en Estados Unidos, lo que favorece monedas como el euro, el dólar australiano o la corona noruega.

Escenarios clave: entre la aceleración tecnológica y el riesgo de disrupción

Aunque los titulares políticos seguirán ocupando el foco en 2026, la experiencia demuestra que su efecto en los mercados suele ser limitado y de corta duración. Aun así, existen riesgos que podrían provocar retrocesos el próximo año. Entre ellos destacan:

Una posible decepción en el avance o adopción de la inteligencia artificial.

Un repunte o persistencia de la inflación.

Tensiones por la rivalidad estratégica entre Estados Unidos y China.

La reaparición de inquietudes sobre la deuda soberana o privada.

Teniendo todo esto en cuenta, en el informe planteamos varios escenarios de riesgo para el próximo año, que incluyen:

Escenario alcista: auge tecnológico, monetización de la IA más rápida de lo esperado, productividad al alza y mercados globales en fuerte expansión.

Escenario base: crecimiento sólido, inflación estabilizada y avances graduales en IA.

Escenario bajista: decepción en la adopción de IA, persistencia inflacionaria y tensiones comerciales más profundas.

Cómo prepararse: diversificar y proteger

De cara a 2026, en UBS identificamos tres acciones clave para los inversores:

Cubrir riesgos de mercado mediante liquidez suficiente, bonos de calidad y oro.

Aprovechar periodos de baja volatilidad para asegurar beneficios con inversiones estructuradas.

Diversificar con alternativas −hedge funds y private equity−, que pueden representar hasta un 40% de carteras con enfoque de dotación.

2026 será un año en el que los inversores deberán equilibrar prudencia y ambición. La IA y el apoyo fiscal abren la puerta a un nuevo ciclo de crecimiento, pero los desafíos estructurales siguen ahí. En este contexto, una estrategia disciplinada y diversificada por regiones y activos (incluyendo alternativos), será fundamental para aprovechar las oportunidades que ofrece un mundo que continúa transformándose a gran velocidad.

Tribuna por Maximilian Kunkel, Chief Investment Officer Global Family and Institutional Wealth de UBS GWM.