The AMCS Group anunció cambios en su estructura comercial para cubrir el mercado offshore de Estados Unidos. La firma nombró Head of US Offshore Advisory Sales, con efecto inmediato, a Álvaro Palenga, mientras que Daniel Vivas, Associate Sales Director, será relocalizado en Miami y se incorporará al equipo offshore de EE.UU. a partir de comienzos de 2026, reportando a Palenga.

La nueva estructura fue diseñada para reforzar la presencia de la compañía dentro del canal de asesoría independiente y coordinar de manera más eficaz sus esfuerzos en mercados regionales clave del Suroeste y Nordeste, según informó el grupo a través de un comunicado.

Junto al nombramiento de liderazgo de Palenga, el profesional asumirá la responsabilidad del mercado de Nueva York, trabajando inicialmente en conjunto con Chris Stapleton, cofundador y Managing Partner de AMCS. El ascenso de Álvaro Palenga llega tras un historial en el que impulsó el crecimiento de la firma en el mercado de Florida en los últimos años.

AMCS observa cada vez más que algunos de los equipos más grandes de wirehouses y bancos globales operan tanto desde Nueva York como desde Miami. Según la firma, Álvaro Palenga será clave en la cobertura de estos equipos multiubicación para profundizar la presencia de AMCS en el mercado neoyorquino y sostener el impulso de la compañía en este segmento estratégico.

Por otro lado, y como parte de esta iniciativa, Vivas ayudará a impulsar el crecimiento del canal de asesoría independiente en Miami, al tiempo que asumirá la responsabilidad total de cobertura para la región del Suroeste.

Daniel Vivas se incorporó inicialmente a AMCS en mayo de 2024, con base en Montevideo, enfocado en las ventas del Cono Sur. A lo largo de su carrera, ha desarrollado una profunda experiencia en atender las necesidades específicas del segmento de asesoría independiente, y su traslado a Miami potenciará aún más la capacidad de la firma para brindar soporte de calidad a los asesores de toda la región, según el comunicado.

En sus extendidas funciones, cubrirá todos los clientes, incluyendo wirehouses y bancos globales en la región del Suroeste, que abarca las ciudades de Houston, San Antonio, McAllen (Texas), Tucson (Arizona) y San Diego (California).

“Estamos entusiasmados con estas inminentes mejoras del equipo. La incorporación de Dani Vivas a nuestro equipo offshore de EE. UU. demuestra nuestro compromiso de aumentar la participación de mercado de nuestros socios en el segmento de asesores independientes, que ha venido creciendo tanto en escala como en relevancia”, aseguró Andres Munho, cofundador y Managing Partner de Grupo AMCS.

Por su parte, Chris Stapleton, cofundador y Managing Partner de la firma, añadió: “Tenemos la fortuna de contar con una excelente propuesta de fondos a través de AXA IM/BNP Paribas, Jupiter Asset Management y Man Group, y esperamos que esta nueva estructura continúe impulsando los resultados excepcionales obtenidos durante 2025 hacia 2026 y más allá. También me entusiasma trabajar junto a Álvaro para apoyar el crecimiento continuo de nuestro negocio en el Nordeste”.

Foto cedidaCarlos San Basilio, presidente de la CNMV.

La Comisión Nacional del Mercado de Valores (CNMV) ha presentado su Plan de simplificación de actuaciones supervisoras para reducir en un 50% determinados tipos de información que tienen que facilitar las entidades supervisadas en sus reportes periódicos. Este Plan, presentado por Víctor Rodríguez Quejido, director general de Política Estratégica y Asuntos Internacionales del organismo, forma parte de las prioridades estratégicas definidas en junio de 2025, presentadas en el documento “CNMV 2030: Un supervisor para un tiempo nuevo”.

Rodríguez Quejido admitió que el organismo intentará aplicar las medidas en el primer trimestre del año que viene, “cuando antes” con el fin de presentar un informe de impacto de las mismas. También recordó que el impulso simplificador que ha puesto en marcha el organismo presidido por Carlos San Basilio se organiza alrededor de seis ejes:

1.- Decálogo de simplificación: Sirve de guía a la institución en todas sus actividades y sigue los principios de proporcionalidad, eficiencia operativa, eficacia normativa y transparencia. Establece un conjunto de compromisos para asegurar una normativa coherente y proporcionada, alineada con estándares europeos. Promueve la reducción de cargas administrativas mediante la racionalización de la información solicitada, la automatización y el uso de tecnología digital. Además, impulsa una mayor eficiencia de los procesos de supervisión y refuerza la transparencia y la comunicación con los grupos de interés con un lenguaje claro y la mejora de los canales digitales.

2.- Iniciativas cuya implementación depende directamente de la CNMV con impacto en los supervisados: Se trata de 31 iniciativas que combinan actuaciones de optimización de procedimientos internos con propuestas de modificación de circulares. Estas medidas han sido revisadas por el Comité Consultivo de la CNMV.

Más de la mitad de las iniciativas del Plan, un 58%, se orientan a reducir la documentación exigida para evitar duplicidades y aligerar la carga administrativa. Entre ellas destacan la eliminación de la remisión de informes de auditoría interna de SGIIC y ESI o, en las fusiones de IIC, la sustitución de escrituras y contratos por declaraciones responsables.

Asimismo, se reduce, al menos, un 50% la información que tienen que facilitar las entidades supervisadas en sus reportes periódicos. Primeramente, se agilizará el procedimiento de inscripción y registro de entidades, tras su autorización. Además, se eliminan estados como el de posición de IICs y las tasaciones inmobiliarias, y se ajusta la periodicidad, entre otros, de los planes de recuperación de ESI y de los estados reservados de normas de conducta de las entidades de mayor tamaño.Rodriguez Quejido enfatizó que la supresión de estos informes o la distinta periodicidad no tienen impacto en la protección del inversor. Por otro lado, se mantendrá y potenciará el uso de visitas rápidas o inspecciones de alcance limitado a las ESIs de menor tamaño, entre otras medidas que llevará a cabo el organismo.

Además, un 26% de las medidas se destina a agilizar los plazos de tramitación y mejorar la eficiencia en los procedimientos. En este sentido, se sustituirá la verificación completa de anexos de sostenibilidad en folletos de IICs por un procedimiento simplificado basado en declaraciones responsables y revisiones muestrales. Asimismo, se utilizará un enfoque basado en riesgos para la revisión de folletos de emisores, ajustando la profundidad de la revisión según la complejidad de cada operación.

Un 16% de las iniciativas se dirige a facilitar los sistemas de envío y gestión de la información, en especial, la comunicación a través de la sede electrónica. Para ello, se agilizará la gestión de certificados Cifradoc, ampliando el número de certificados por actividad y simplificando el proceso de renovación. También se extenderá el uso de información procedente de bases de datos de infraestructuras con el objetivo de minimizar solicitudes redundantes.

3.- Acciones de carácter interno: Están orientadas a derogar circulares obsoletas, reducir el alcance o frecuencia de la supervisión en áreas de bajo riesgo y a automatizar tareas, agilizar plazos y optimizar recursos.

4.- Plan de Transformación Digital de la CNMV (HELIX): Este plan fue presentado en noviembre de 2025 y se articula en torno a 5 líneas estratégicas.

5.- Propuestas legislativas nacionales: La CNMV ha elaborado un conjunto de propuestas para su análisis por la Secretaría General del Tesoro y Financiación Internacional para que, si lo considera conveniente, se articulen los cambios normativos correspondientes.

6.- Propuestas legislativas de ESMA y de la Comisión Europea: Participación activa en grupos de ESMA y de otros organismos para impulsar la simplificación y reducción de cargas administrativas en la UE.

La inversión en Estados Unidos ha experimentado un fuerte aumento en los últimos años, impulsada por cambios estructurales que han facilitado el acceso a los mercados. Hoy en día, los inversores estadounidenses pueden elegir entre miles de productos a través de múltiples canales para invertir.

El informe “People & Money. The next wave of U.S. ETF investors”, elaborado por BlackRock, desvela que las acciones y los fondos de inversión siguen siendo productos básicos dentro de las carteras de los inversores americanos, pero los ETFs “están creciendo debido a sus propiedades de diversificación, comodidad y rentabilidad”. Por lo tanto, según recoge el estudio, “no es casualidad que este auge de la inversión en Estados Unidos haya coincidido con el extraordinario crecimiento de los activos de los ETFs estadounidenses”. Las cifras son claras: los fondos cotizados se han más que duplicado en tan solo cinco años, pasando de 4,4 billones de dólares en 2020 a más de 12 billones en 2025.

El análisis de BlackRock recoge que, en Estados Unidos, cada vez son más las personas que invierten, con una amplia participación por edades, ingresos y género. La mayoría lo hace a través de plataformas de inversión digitales (39%), planes de jubilación de la empresa (35%) y asesores (31%).

Asimismo, los inversores estadounidenses disponen de una amplia gama de opciones a la hora de seleccionar los vehículos en los que invertir: más de la mitad de los encuestados admite poseer dos o más productos de inversión, y casi un tercio tienen en cartera tres o más. Esta tendencia sugiere, según el informe, que los inversores se dedican activamente a construir sus inversiones, en lugar de limitarse a un único producto. “Las acciones y los fondos de inversión siguen siendo la base para la mayoría, pero los inversores añaden cada vez más otros productos junto a ellos”.

Los jóvenes, más propensos a invertir en ETFs

Esta afirmación está clara en las franjas de inversores de menor edad: las personas de entre 18 y 34 años son más propensas a contar con ETFs en cartera que las mayores de 35 años (28% frente a 20%). Es más, son más del doble de propensas a poseer criptomonedas (45% frente a 21%).

A medida que los ETFs siguen ganando terreno entre los inversores estadounidenses, “el panorama está evolucionando rápidamente”, según el estudio. El análisis detalla de dónde proviene el crecimiento y qué significa para el futuro de las inversiones en fondos cotizados.

En primer lugar, el estudio recoge que se estima que más de 24 millones de personas en Estados Unidos poseen ETFs. Incluso, se estima que 19 millones de adultos estadounidenses tienen en mente comprar ETFs en los próximos 12 meses y el 56 % de los que ya invierten en fondos cotizados planean incrementar su posición a estos vehículos.

Los inversores en fondos cotizados de entre 18 y 34 años son un 50% más propensos que los mayores de 35 años a citar la “capacidad de invertir pequeñas cantidades de forma regular” como motivo para elegir los ETFs. Por otra parte, la “comodidad (solo hay que comprar un fondo)” es la razón principal en la elección de ETFs por parte de los individuos de entre 35 y 44 años.

Asimismo, la encuesta muestra que el 71% de los inversores que invierten por primera vez en ETFs tendrán menos de 45 años y el 69% de los novatos en fondos cotizados ganarán menos de 100.000 dólares. Las acciones y las criptomonedas serán las clases de activos más populares entre quienes tengan intención de invertir en ETFs/ETPs en los próximos 12 meses, según el informe.

El análisis también desvela las razones por las que casi una cuarta parte de los inversores estadounidenses eligen los ETFs: los resultados de la encuesta muestran que los principales motivos son la diversificación (47%), la facilidad de negociación (40%) y el potencial de obtener mejores rendimientos que las cuentas de ahorro u otras inversiones (37%).

Los fondos cotizados de renta variable siguen siendo la opción preferida, tanto para los inversores actuales como para aquellos que planean entrar en el mercado de los ETFs durante el próximo año. Sin embargo, las clases de activos más novedosas están reduciendo la brecha: se espera que más del 47% de los inversores que invierten por primera vez en ETFs asignen fondos a ETPs de criptomonedas en los próximos 12 meses, junto con el 36% de los inversores actuales en ETFs que planean hacer lo mismo.

Aunque hay más inversores estadounidenses que nunca, todavía hay muchos adultos estadounidenses que se mantienen al margen de las inversiones, frenados por miedos y barreras persistentes. Los ETFs pueden ayudar a los adultos estadounidenses a salir de su pasividad y entrar en el mercado, al hacer que la inversión sea más sencilla, asequible y accesible.

Las necesidades futuras

Por último, el estudio también evalúa las necesidades de la próxima ola de inversores en ETFs. Así, muestra que el 43% de los inversores estadounidenses comenzó a invertir tras darse cuenta de que podía hacer crecer su dinero más rápido que ahorrando.

Además, los inversores actuales afirman que su confianza en la inversión proviene de mantener la calma ante las subidas y bajadas del mercado, aunque señalan como principales barreras para invertir en Estados Unidos la asequibilidad y la falta de conocimientos o tiempo. El 38% de los adultos estadounidenses está interesado en planes de inversión recurrentes en los próximos dos años.

Schroders ha lanzado el Schroders Capital Semi Liquid High Income Credit, un ELTIF gestionado activamente que ofrece a los inversores acceso a una estrategia de crédito corporativo flexible y diversificada que invierte de forma selectiva en una amplia gama de crédito corporativo público y privado.

Según explican desde la gestora,» este fondo innovador permite a los clientes acceder a una estrategia que realiza asignaciones dinámicas entre bonos de alto rendimiento del mercado público, préstamos sindicados y crédito corporativo privado directo, en una única cartera gestionada activamente».

La estrategia se ofrecerá a través de la estructura ELTIF del Schroders Capital Semi-Liquid y se sumará a los fondos existentes de la gama en los ámbitos del private equity, el venture capital, el sector inmobiliario, el crédito privado y las infraestructuras. Schroders respalda el lanzamiento con 100 millones de euros de capital.

En opinión de la gestora, el fondo refleja la convergencia actual de los mercados de crédito público y privado en una sola clase de activos, lo que permite a los inversores europeos beneficiarse de las oportunidades de valor relativo entre los bonos de alto rendimiento, los préstamos sindicados y los préstamos privados senior garantizados europeos.

«Al invertir en una amplia gama de activos de crédito, la cartera tiene el potencial de generar ingresos atractivos y sólidos, rendimiento, mayor diversificación y alfa a partir de un universo de inversión extenso y variado. La combinación de bonos de alto rendimiento, préstamos sindicados y préstamos privados permite aprovechar las características beneficiosas de cada tipo de crédito corporativo de forma diversificada», explican.

Dado el perfil de liquidez de los activos subyacentes del fondo, el ELTIF proporcionará un valor liquidativo diario, ofrecerá suscripciones diarias y reembolsos mensuales. El fondo será gestionado por tres gestores de carteras especializados en financiación apalancada: Henry Craik-White, Amit Staub y Daniel Pearson, con el apoyo del equipo de análisis e inversión de Crédito Europeo de Schroders. Estos gestores trabajarán en estrecha colaboración para centrarse en identificar oportunidades de valor relativo bottom-up.

“La financiación corporativa pública y privada converge cada vez más, ya que son cada vez más las empresas que aprovechan la flexibilidad de la financiación para mejorar la eficiencia de sus balances. En la actualidad, existen tres opciones de financiación fiables para muchas empresas europeas: préstamos privados, préstamos sindicados y bonos. De hecho, desde el punto de vista de las compañías, estas opciones son intercambiables, dependiendo de las necesidades de financiación y las condiciones del mercado. Las empresas aprovechan cualquier desajuste en el coste de financiación entre estos tres formatos de crédito, y creemos que los inversores deberían tener la misma oportunidad”, afirmó Henry Craik-White, gestor principal del fondo de Schroders.

Por su parte, Patrick Vogel, responsable de Crédito Europeo de Schroders, dijo: “Este fondo es un nuevo ELTIF apasionante e innovador que rompe con lo convencional al reunir el crédito corporativo público y privado en una única estrategia de crédito, gestionada de forma holística por un equipo integrado. Ofrece a los clientes la perspectiva de ingresos y rentabilidades muy atractivas, además del potencial de una gestión activa para generar alfa y, con ello, la posibilidad de superar las expectativas. Nuestro equipo de crédito, líder en el mercado, se caracteriza por la búsqueda de alta alfa, y este principio es el mismo, tanto cuando invertimos en préstamos corporativos directos o bonos”.

Goldman Sachs AM amplía su oferta en EMEA con el lanzamiento de tres nuevos ETFs de gestión activa en renta fija. Según explica, estos vehículos buscan ofrecer a los inversores acceso a rendimientos atractivos, diversificación y exposición a mercados globales y emergentes.

En concreto ha presentado el Goldman Sachs Global Government Bond Active UCITS ETF (GOVT) y Goldman Sachs EUR Government Bond Active UCITS ETF (GEUR), que buscan ofrecer a los inversores acceso a rendimientosatractivos, ingresos estables, diversificación y potencial revalorización del capital mediante la inversión activa en valores de renta fija emitidos por gobiernos y emisores relacionados con gobiernos, a nivel mundial y en la Unión Monetaria Europea, respectivamente.

Por su parte, el Goldman Sachs Emerging Markets Hard Currency Bond Active UCITS ETF (GEMB) tiene como objetivo proporcionar a los inversores una rentabilidad a largo plazo mediante la inversión activa en valores de renta fija de empresas, gobiernos y emisores relacionados con gobiernos de mercados emergentes.

Los fondos serán gestionados por el equipo de Soluciones de Renta Fija y Liquidez de Goldman Sachs, que reúne a más de 375 profesionales financieros con más de 35 años de experiencia en inversiones en diferentes regiones, sectores y mercados, y que gestiona más de 1,75 billones de dólares en activos a nivel mundial.

El lanzamiento se produce tras una importante expansión de la gama de ETF activos UCITS de Goldman Sachs Asset Management en 2025, con lanzamientos en renta fija y renta variable, lo que proporciona acceso a las capacidades de inversión activa de la empresa dentro del envoltorio de los ETF.

Los nuevos ETFs cotizan en Deutsche Boerse y próximamente cotizarán en otras bolsas. Los ETFs se registrarán en los principales mercados de EMEA.

“Nuestros clientes siguen buscando soluciones que combinen sólidas capacidades de gestión activa con las ventajas de los ETF. Con estos lanzamientos ampliamos nuestra gama de componentes básicos para carteras de renta fija, para lo que aprovechamos las más de tres décadas de experiencia de Goldman Sachs Asset Management en la gestión activa de activos de renta fija”, afirma Hilary López, directora del negocio de gestión patrimonial de terceros para EMEA en Goldman Sachs Asset Management.

Kay Haigh, codirectora global de Soluciones de Renta Fija y Liquidez de Goldman Sachs Asset Management, comentó: “Estos ETFs aprovechan la amplia escala y la profunda experiencia de nuestro equipo de gestión de carteras de renta fija para ofrecer a los inversores una exposición eficiente y líquida a la mayor resiliencia de las carteras que ofrecen los bonos del Estado, así como a las ventajas inherentes de diversificación que caracterizan a la deuda de los mercados emergentes”.

Con estas cotizaciones, Goldman Sachs Asset Management gestiona 68 estrategias de ETF a nivel mundial.

Aunque el 95% de las organizaciones aún no percibe un impacto tangible de la IA, los empleos más expuestos —especialmente en edades de 22 a 25 años— han experimentado una caída relativa del 13%. El lenguaje humano se perfila como el nuevo idioma de programación, y la IA promete transformar significativamente la manera de trabajar y operar de las empresas. Sin embargo, la redefinición de la verdad y el razonamiento en un mundo donde los datos pueden manipularse plantea desafíos críticos para la toma de decisiones. Entramos en un mundo sin procesos ¿de quién es la verdad? del que ha manipulado el dato. No hay razonamiento.

Estamos ante una revolución industrial silenciosa: más máquinas y menor intervención humana. El rally en activos ligados a la IA continúa, planteando una posible retroalimentación: menos empleo, mayor inversión tecnológica y, paradójicamente, aún menos empleo.

Carlos Ruiz de Antequera, CIO de March AM, reflexiona sobre ello: “Estamos posiblemente ante una nueva revolución industrial, con menor intensidad en capital humano y mayor apalancamiento en eficiencia tecnológica. Después de los ajustes en plantilla que las grandes tecnológicas pusieron en práctica en 2022-2023, la eficiencia de los hiperescaladores (Alphabet, Microsoft, Meta, Amazon y Oracle; medida como EBIT por empleado) ha retomado una clara tendencia alcista”.

Escuchando a influencers de la IA, en el evento “IA en el sector financiero: descifrando casos reales con los líderes de la industria”, Fernando Lucini, Global Data Science & Machine Learning Lead en Accenture, a quien le precede su experiencia en dos mundos -el de la investigación profunda en IA durante 30 años y el de educar a CEOs y líderes sobre lo que pueden hacer con esta tecnología- y, Elena González-Blanco, Head of AI for EMEA Digital Natives at Microsoft, analizaron el hype de la IA, sus desafíos en el sector bancario y la fragilidad de los modelos actuales. Ambos coincidieron en que, aunque la IA genera entusiasmo, la realidad de su impacto operativo aún es limitada.

La paradoja de la IA: promesas de eficiencia versus fragilidad de los modelos y expectativas irreales

Ambos, Lucini y González-Blanco, capitanes de la IA, top influencers en esta materia, ofrecen datos interesantes sobre el impacto, los desafíos para los bancos y la fragilidad de los agentes de la IA.

Abordando la naturaleza de la información en la IA y el impacto de ChatGPT, Lucini advierte que “el nivel de hype y verdad en la IA es alto… hay tanto verdad como desinformación. La proliferación de casos de uso refleja más la imaginación de los usuarios que la capacidad real de la IA”.

Lucini es crítico con modelos de IA que «parecen pensar» pero en realidad «están adivinando» y su explicación interna es más ilusión que razonamiento real.

Desafíos de medición y confianza en los modelos de IA

Construir modelos de IA requiere inversiones multimillonarias, porque gran parte del trabajo permanece invisible bajo la superficie. OpenAI proyecta gastar hasta 115.000 millones de dólares hasta 2029, con un gasto anual que podría alcanzar los 45.000 millones en 2028. Anthropic, fundada en 2021 por ex-investigadores de OpenAI, ha recaudado 18.200 millones y tiene una valoración reciente de 61.500 millones.

Sin embargo, como advierte Lucini, la verdadera pregunta no es cuánto dinero se invierte, sino dónde se destinan los chips: allí es donde surge la innovación.

Es difícil elegir qué modelos de IA usar, los propios creadores a menudo desconocen su funcionamiento interno y las diferencias entre versiones suelen ser mínimas.Esto ha llevado a una proliferación de modelos poco fiables, donde la información incorporada puede sesgar resultados y opiniones. Según el ejecutivo de Accenture, “un 95% de las organizaciones no ven el impacto claro de la IA, lo que sugiere una falta de retorno tangible”.

Un ejemplo sectorial: problemas operacionales y la paradoja de la IA en la banca

¿Quién gasta y hace más casos de uso? Banca y seguro. En la banca, muchos casos de uso de la IA se encuentran estancados. Comprender las reglas de estos modelos y generar un “valor real” exige una integración profunda en procesos complejos, que pueden incluir cientos de pasos. La escasez de expertos agrava la situación, dificultando la automatización y la planificación a largo plazo. Aunque las juntas directivas demandan soluciones de IA generativa a escala, los casos de valor claramente justificados aún son escasos.

La IA generativa en la banca refleja una paradoja: la mayoría de los proyectos siguen en modo piloto. Los bancos automatizan principalmente tareas de bajo riesgo y alto volumen, mientras que más del 75% de los casos de uso permanecen en fase de descubrimiento. Según Lucini, “el ROI es incierto e irregular; los líderes plantean preguntas estratégicas en lugar de técnicas, y las expectativas rara vez coinciden con la realidad, dificultando diferenciar entre experimentación y aplicación real”.

¿Dónde se encuentra el valor? Los procesos repetitivos y de alto volumen se automatizan primero por motivos de eficiencia. En cambio, los procesos de extremo a extremo (E2E) o de alto impacto son más complejos, están ligados a KPIs estratégicos y requieren competencias y enfoques especializados.

Fragilidad de los agentes de IA y el concepto de «memoria»

Los modelos actuales carecen de memoria y de un razonamiento consolidado, lo que los hace frágiles y propensos a “mentir”. Lucini prevé un futuro dominado por “herramientas desechables” de IA, utilizadas por profesionales que no necesariamente comprenderán su funcionamiento interno, lo que exigirá nuevas formas de preparación y capacitación.

La IA transformará 100% la manera de trabajar y de operar en los bancos, ya que los clientes esperarán servicios tan avanzados como los ofrecidos por gigantes tecnológicos como Amazon. Sin embargo, la integración efectiva de la IA en el mundo real es compleja y, según Lucini, constituye la “frontera de los próximos diez años”.

El impacto de la IA abarca desde la experiencia del cliente hasta la toma de decisiones y la operativa interna de los empleados. Adoptar una mentalidad abierta y una estrategia de “doble velocidad” permitirá gestionar de manera efectiva las innovaciones de corto y largo plazo.

González-Blanco: una visión optimista

La lideresa de Microsoftofrece una visión optimista: considera que la IA ha madurado y que los modelos actuales son capaces de resolver diversas tareas con eficiencia. En el ámbito bancario, subraya que el valor real proviene de comprender los problemas de negocio y de fomentar la colaboración entre bancos y empresas tecnológicas para aplicar la IA de manera efectiva.

Según González-Blanco, la IA tiene raíces que se remontan a los años 50 y ha evolucionado de manera significativa. Desde el punto de vista tecnológico, la tecnología actual es avanzada. En Europa, cada país avanza a distinto ritmo: Francia desarrolla IA de manera intensiva, Reino Unido es un referente en impacto y fintech, el ejemplo ha sido Revolut; mientras que, sorprendentemente, África lidera en número de startups fintech.

La IA representa un cambio profundo y multifacético: promete eficiencia, innovación y nuevos servicios, pero enfrenta desafíos claros en integración, fiabilidad y retorno de inversión. Mientras algunos líderes muestran optimismo, la realidad indica que la adopción efectiva requerirá tiempo, inversión estratégica y un equilibrio entre experimentación y aplicación práctica, además de regulación y control, para evitar males mayores.

Artículo escrito por Cristina Murgas, periodista y Managing Partner de Bonsái Consultores.

El relevo generacional se ha consolidado como una de las principales preocupaciones en España en materia de sostenibilidad del mercado laboral. Durante los últimos años, se viene alertando sobre el desequilibrio creciente entre las personas que se incorporan por primera vez al trabajo y aquellas que abandonan la vida laboral por jubilación, una brecha que amenaza con agravar la escasez de talento en sectores clave de la economía.

El presente análisis, desarrollado por el Observatorio de la Vulnerabilidad y el Empleo de la Fundación Adecco, tiene como objetivo generar conciencia sobre el reto que plantea esta transición demográfica, proyectando que en la próxima década se jubilarán más de 5 millones de personas, mientras que solo un tercio de esa cifra ingresará al mercado laboral. En este contexto, activar todo el potencial disponible -a través de la integración de la mano de obra migrante, la incorporación de talento con menor presencia en el mercado laboral (como mujeres, personas con discapacidad o profesionales sénior), y el impulso de tecnologías como la inteligencia artificial- será clave para garantizar la sostenibilidad y competitividad del mercado laboral.

Una década decisiva para el relevo generacional

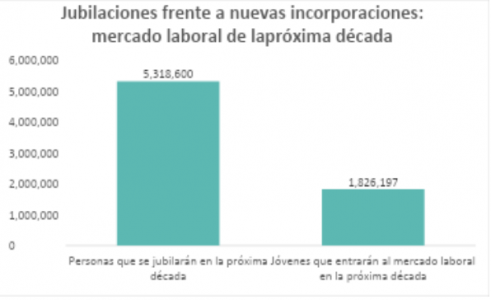

Actualmente, en España hay 4.831.209 personas entre 6 y 15 años que, en la próxima década, alcanzarán la edad legal para incorporarse al mercado laboral. Si aplicamos la tasa de actividad del 37,8% registrada en la última Encuesta de Población Activa (EPA) para los menores de 25 años, podemos estimar que solo 1.826.197 de estos jóvenes pasarán a formar parte de la poblaciFundsón activa en los próximos diez años.

Esta cifra contrasta de forma significativa con las 5.318.600 personas de 55 años o más que abandonarán la actividad laboral en ese mismo periodo, según los datos actuales de población activa. En otras palabras, por cada tres personas que se jubilan, solo una se incorpora al mercado laboral, lo que evidencia un llamativo desequilibrio en el relevo generacional.

La fuerza laboral migrante, motor imprescindible del mercado laboral

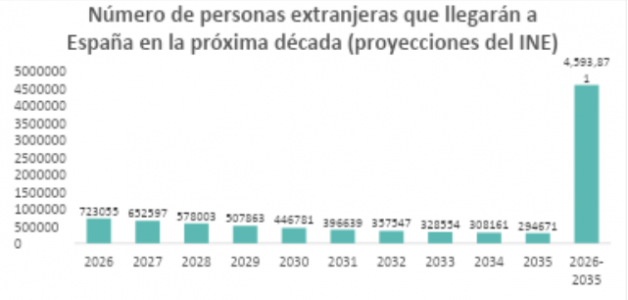

El fenómeno migratorio es ya indispensable para el mercado laboral español, aportando prácticamente todo el crecimiento reciente del empleo. España registra flujos migratorios intensos que han elevado la población activa y han evitado una caída demográfica mayor. En los próximos 10 años, con la jubilación de cientos de miles de baby boomers, esta dependencia de la migración no solo continuará sino que aumentará, resultando clave para paliar la falta de relevo generacional. En concreto, se espera (según proyecciones del INE) que entre 2026 y 2035 lleguen a España 4.593.871 personas extranjeras, de las cuales aproximadamente un 80% estará en edad laboral y el 70% de ellas buscarán activamente empleo (2,5 millones de personas).

Sin embargo, aunque el volumen de llegadas puede contribuir a cubrir vacantes, persiste un desajuste entre las competencias disponibles y los perfiles de muchos puestos que quedarán libres tras las jubilaciones. Una parte relevante del talento migrante llega con cualificaciones que no siempre se reconocen o aprovechan plenamente (por barreras de homologación, idiomáticas o de acceso), mientras que muchas salidas se concentran en ocupaciones de alta cualificación y experiencia.

Talento sénior y fuerza laboral migrante, claves en un escenario de déficit de relevo generacional

Francisco Mesonero, director general de la Fundación Adecco y director de Sostenibilidad de The Adecco Group explica que «la migración será clave para sostener el mercado laboral -especialmente en sectores con escasez de mano de obra-, pero no basta por sí sola. Debemos cualificar y recualificar al talento, autóctono y migrante, con políticas activas ambiciosas: formación digital y técnica, homologación ágil de títulos, acreditación de competencias y combatiendo la discriminación laboral. Solo así su integración será plena y alineada con las necesidades del mercado”.

Asimismo, el experto añade: “En un país con un acusado déficit de relevo generacional, apostar por el talento sénior no es una opción, sino una necesidad. Discriminar por edad es un completo contrasentido que supone excluir a más del 35% de la población activa y desperdiciar competencias clave como la experiencia, la madurez o el conocimiento acumulado. En este sentido, retener o reenganchar a los profesionales mayores de 50 años no solo amplía la base de talento disponible y mejora la relación entre jubilaciones y nuevas incorporaciones, sino que ayuda a sostener la productividad y a facilitar la transferencia de conocimiento entre generaciones. En muchos casos, las personas sénior quedan fuera del mercado laboral por barreras estructurales como el edadismo o la rigidez de los modelos de trabajo. Promover su capacitación, especialmente en competencias digitales y adaptadas al nuevo entorno laboral, es imprescindible para reactivar su empleabilidad. En definitiva, invertir en el talento sénior no es solo una cuestión de justicia social, sino un imperativo estratégico en un contexto de envejecimiento sin precedentes, que además contribuye a mitigar los efectos del déficit de relevo generacional y a sostener la capacidad productiva del mercado laboral”.

IA y automatización: palancas para amortiguar el desequilibrio demográfico

Además de la migración y la activación de talento, la inteligencia artificial y la automatización pueden absorber parte del vacío de capacidad que deja el envejecimiento: automatizan tareas repetitivas, reducen errores y tiempos de ciclo, y liberan horas para actividades de mayor valor. Con ello, la fuerza laboral existente puede cubrir mejor vacantes en sectores como cuidados, logística, industria, agricultura, administración y turismo. No sustituyen el relevo generacional, pero sí elevan la productividad y la calidad del servicio en la próxima década.

“La IA y la automatización no resolverán por sí solas el reto demográfico, pero sí son palancas decisivas para hacer más con la fuerza laboral disponible. Debemos avanzar hacia un modelo de trabajo en el que la tecnología libere tiempo de tareas rutinarias y mejore la productividad en sectores clave como los cuidados, la industria, la logística o la administración. Si alineamos tecnología y talento convertiremos este desafío en una oportunidad de crecimiento sostenible y cohesión social.”, explica Mesonero.

Bestinver lanza su fondo de inversión solidario, Bestinver Solidario, FI, que invertirá en renta variable internacional y donará hasta el 80% de la comisión de gestión a la Fundación Jérôme Lejeune.

La Fundación Jérôme Lejeune es una entidad sin ánimo de lucro, que debe su nombre a la figura del Dr. Jérôme Lejeune, médico, pediatra y genetista francés, reconocido por su participación en el descubrimiento de la trisomía en el cromosoma 21 (causa del síndrome de Down), y cuyo fin es mejorar la vida y el bienestar de personas con discapacidad intelectual de origen genético, así como de sus familias, a través de atención médica especializada, investigación y formación.

En España, su labor asistencial se canaliza a través del Instituto Médico Lejeune en Madrid, especializado en el abordaje clínico de la discapacidad intelectual de origen genético.

La atención se centra en la prevención, el diagnóstico temprano y la comprensión global del paciente y su entorno familiar, promoviendo autonomía y calidad de vida.

El fondo tendrá una cartera similar a Bestinfond, en el marco de la inversión en valor e inversión a largo plazo. En los informes periódicos, se comunicará a los partícipes la cuantía de la donación y los proyectos que haya podido impulsar la Fundación Jérôme Lejeune gracias a dicha ayuda.

Bitpanda Technology Solutions (BTS), especialistas en infraestructuras para inversiones en criptoactivos, ha anunciado su expansión en Asia-Pacífico, uno de los mercados más dinámicos en innovación digital. Para acompañar esta nueva etapa, la compañía ha nombrado a Jessica Wu como responsable en esta área geográfica.

Así, Bitpanda amplía su presencia internacional tras consolidar su posición en Europa y Emiratos Árabes Unidos y después de una exitosa expansión en Latinoamérica este mismo año. La entrada en este nuevo territorio responde al creciente interés institucional de la región por soluciones digitales reguladas y de confianza.

En palabras de Nadeem Ladki, director global de Bitpanda Technology Solutions: “APAC representa un paso clave en nuestro crecimiento global. El liderazgo de Jessica nos permitirá ofrecer la misma infraestructura confiable y regulada que está impulsando nuestro éxito en Europa, Emiratos y Latinoamérica”.

Jessica Wu asumirá la responsabilidad de definir las prioridades operativas en la región, consolidar las alianzas con actores clave del ecosistema y facilitar la adopción institucional de activos tokenizados y de soluciones de infraestructura digital en APAC. Su incorporación refleja el compromiso estratégico a largo plazo de BTS con este mercado, uno de los hubs más dinámicos del mundo en innovación digital.

Para Jessica Wu, responsable de Bitpanda Technology Solutions para Asia-Pacífico, “APAC es un referente en innovación de activos digitales. Nuestro objetivo es ofrecer a las instituciones la tecnología y la confianza regulatoria necesaria para escalar de forma segura y efectiva”.

Con una trayectoria que combina finanzas tradicionales e innovación digital, Wu ha trabajado en iniciativas transfronterizas de activos digitales, alianzas estratégicas y proyectos de expansión para instituciones financieras y fintechs de alto crecimiento. Esta experiencia le aporta una visión global sobre cómo las instituciones pueden incorporar soluciones financieras digitales avanzadas sin comprometer los estándares de confianza, cumplimiento normativo y resiliencia operativa que sus clientes exigen.

En Bitpanda, su objetivo será apoyar a las instituciones de APAC en la integración de capacidades de finanzas digitales dentro de su infraestructura, impulsando la innovación con la confianza, la interoperabilidad y el cumplimiento como base.

En un contexto de incertidumbre en materia de política comercial, tensiones geopolíticas y transformación tecnológica, el informe Global Family Office Report 2025, elaborado por Citi Wealth, concluye que la asignación de activos se ha mantenido estable.

Muestra de ello es que los family offices realizaron menos cambios que el año pasado, a la espera de una mayor claridad en materia de política comercial. Según el informe, entre los cambios que implementaron a mitad de año predominaron las medidas alcistas. Además, los family offices se mostraron optimistas sobre los rendimientos de las carteras a 12 meses, a pesar del escaso consenso sobre qué clases de activos podrían impulsar el rendimiento. Según el informe, este sentimiento positivo se explica por la posible desregulación en Estados Unidos, los recortes de los tipos de interés y los avances en inteligencia artificial.

«Son tiempos emocionantes para los family offices de todo el mundo”, reconoce Hannes Hofmann, director del Grupo Global de family offices de Citi Wealth. En su opinión, los sofisticados clientes que están detrás de los family offices están encontrando nuevas formas de satisfacer las expectativas cada vez mayores “Nuestro informe de 2025 destaca cómo están refinando sus prioridades, reinventando sus operaciones y buscando construir carteras resilientes. Estamos orgullosos de asociarnos con ellos, aprovechando el alcance global y los amplios recursos de Citi para ayudarles a aprovechar las oportunidades potenciales y alcanzar sus ambiciosos objetivos», señala Hofmann.

Según revela el informe, casi todos los encuestados afirmaron que esperaban una revalorización de sus carteras durante el próximo año, y casi cuatro de cada diez family offices esperaban obtener una rentabilidad del 10% o más. “Dicho esto, la opinión sobre muchas clases de activos individuales era algo menos positiva que en la encuesta de 2024”, matiza el documento en sus conclusiones.

Principales tendencias

Sin duda, los family offices han hecho frente a un 2025 complejo y lleno de sorpresas. Por ejemplo, frente a la volatilidad del mercado, el anuncio de aranceles por parte de Estados Unidos provocaron ajustes rápidos y calculados para reforzar la resiliencia de las carteras, y el 39 % de las family offices se decantó por una gestión activa. También se orientaron hacia clases de activos y geografías percibidas como defensivas, así como hacia estrategias de cobertura.

De hecho, en materia geopolítica, las disputas comerciales mundiales se convirtieron en la principal preocupación (60%) de los family offices, seguidas de las relaciones entre Estados Unidos y China (43%) y el resurgimiento de la inflación (37%). En este contexto de incertidumbre, el informe destaca que las tensiones y las iniciativas gubernamentales para atraer capital están alimentando el interés por la ubicación de los activos y una reevaluación de las jurisdicciones.

Entre las tendencias de inversión, destaca que hay un fuerte compromiso con las inversiones directas, ya que el 70% de los encuestados afirmó estar involucrado en inversiones directas. De ellos, cuatro de cada diez dijeron haber aumentado o incrementado significativamente su actividad en el último año, lo que sugiere confianza en su capacidad para seleccionar operaciones que generen rentabilidad.

“Los family offices de todo el mundo siguen muy centradas en la inversión directa, ya que buscan exposición a las tecnologías transformadoras clave del futuro y a empresas con valoraciones atractivas en todos los sectores», explica Dawn Nordberg, directora de relación integrada con el cliente de Citi Wealth.

El negocio de los family offices

Este también ha sido un año de cambios para los family offices. Según el informe, han avanzado en la profesionalización de su función de inversión, aunque es necesario mejorar aún más la gestión del riesgo operativo, la ciberseguridad y la planificación de la sucesión del liderazgo.

Una tendencia vista en 2025 es que, para gestionar sus crecientes responsabilidades de forma rentable, muchos family offices están considerando la posibilidad de recurrir a proveedores externos, pero la autoridad para tomar decisiones sigue recayendo en gran medida en la propia empresa.

Respecto a la implantación de inteligencia artificial y sus avances, la proporción de encuestados que mencionaron haber implantado la IA se ha duplicado desde el año pasado, especialmente en la automatización de tareas operativas y el análisis de inversiones. “Sin embargo, la integración completa llevará tiempo”, matiza el informe en sus conclusiones.

Alexandre Monnier, director de Asesoramiento Global para Oficinas Familiares de Citi Wealth, explica que, en esta profesionalización continua entre los family offices, también identifica áreas en las que es crucial un mayor desarrollo, como la gestión de riesgos y la adquisición de talento para servicios no relacionados con la inversión. “Nuestros hallazgos pueden ayudar a enmarcar el debate para aquellos que buscan formalizar sus operaciones, preparar a los futuros líderes de su familia y preservar y hacer crecer el patrimonio generacional”, afirma Monnier.

A la hora de hablar de los riesgos a los que se enfrentan, el 70% de los encuestados mencionó los relacionados con las inversiones, seguidos de los operativos (37%) y los familiares (33%). “Sin embargo, aunque muchos family offices afirmaron haber reforzado la gestión de riesgos, aproximadamente la mitad de los encuestados reconoció no estar lo suficientemente preparada para hacer frente a los riesgos de ciberseguridad, seguridad personal y geopolíticos. La escasez de recursos sigue siendo un reto importante en este sentido”, concluye la encuesta.