Durante la pandemia, se repitió hasta la saciedad que «vivimos tiempos extraordinarios» y, por trillada que esté la frase, no se puede negar que hemos atravesado un periodo de extraordinaria volatilidad.

Dada la naturaleza de nuestro enfoque de inversión activa a largo plazo, tanto nosotros como nuestros clientes asumimos que la volatilidad puede perjudicar al mercado. Al fin y al cabo, mantenemos nuestras inversiones en empresas de crecimiento durante al menos cinco años, y nuestras carteras tienen una elevada participación activa y no reproducen índices. Sin embargo, la volatilidad puede ser sinónimo de oportunidades, y la rentabilidad acaba estabilizándose con el tiempo.

Y aunque la volatilidad haya sido extrema durante la pandemia, nuestra experiencia en otras crisis nos da motivos para ser optimistas.

Aunque creamos que la historia no tiene por qué repetirse, muchas veces rima, como supuestamente dijo el escritor estadounidense Mark Twain. Por tanto, es fundamental aprender del pasado.

Los gestores de activos solemos asegurar que nos regimos siempre por la misma filosofía y el mismo proceso, y este enfoque luce mucho cuando el viento sopla a nuestro favor. Sin embargo, en tiempos difíciles no podemos permitirnos ninguna acusación de desviación de estilo,, ya que deberíamos ser capaces de mejorar nuestros procesos a partir de las experiencias previas.

La gestión de activos es un sector competitivo y, si uno no quiere quedarse atrás, tiene que mirar hacia el futuro. Por eso, a la hora de gestionar nuestras carteras, apostamos por una cultura de mejora continua. Y no es que apliquemos tal cual lo que hemos aprendido en otras crisis a los problemas actuales, sino que lo usamos como base para mejorar nuestros métodos y ofrecer resultados más atractivos a los clientes.

En Baillie Gifford, procuramos mejorar continuamente. Además, nos gusta entablar relaciones de confianza con académicos y que procuramos expandir nuestro negocio de capital privado para desarrollar fuentes alternativas de información que no están al alcance de nuestros competidores.

Hemos dejado atrás la subida de los tipos de interés y de la inflación, que, aunque persiste, está retrocediendo. Además, parece que los tipos de interés tienden a la baja. Es decir, si bien habrá que esperar a futuros recortes, es posible que el sentimiento hacia la inversión de crecimiento mejore. Por otra parte, la geopolítica y los conflictos siguen suscitando preocupación en el mercado. Las inversiones preferidas son las que se centran en el corto plazo, ya sea en productos con tires atractivas, como los bonos o los fondos del mercado monetario, o en los principales componentes de los índices, en los que el fervor por la IA ha disparado las acciones de las grandes tecnológicas.

En definitiva, ha sido un periodo bastante incómodo para la gestión activa, ya que básicamente había dos opciones: invertir a favor o en contra de las siete magníficas; y en algunos momentos mantener una infraponderación ha sido perjudicial. No obstante, nosotros ya estábamos familiarizados con estas empresas. Invertimos en Nvidia en 2016 y en Amazon en 2004, pero su reciente omnipresencia ha eclipsado los avances de otras empresas cotizadas o privadas. Ahora, puede que la situación esté empezando a cambiar, ya que los inversores están comparando críticamente las valoraciones de las siete magníficas con sus resultados actuales y sus perspectivas de beneficios futuros. En cierto momento, el éxito operativo de un número mayor de negocios se traducirá en subidas dentro de las bolsas.

Nos consideramos «inversores reales» y no solo activos, porque priorizamos la inversión en las compañías de crecimiento con más posibilidades de generar rentabilidades superiores. Nuestro proceso se basa en detectar aquellas que destacan y que prevemos que dominarán el mercado entre los próximos 5 y 10 años.

Como vemos en los análisis y demuestra el éxito de las siete magníficas, el comportamiento del mercado depende del tremendo éxito de muy pocas empresas. Sin embargo, creemos que el conjunto de oportunidades es ciertamente más amplio y, a diferencia de muchos gestores activos, no pensamos limitarnos a infraponderar o sobreponderar mínimamente un índice.

La última década estuvo dominada por los negocios con baja intensidad de capital que aprovecharon los reducidos tipos de interés para ampliar sus operaciones. En este nuevo mundo, sin embargo, se buscan empresas que no necesiten la cara financiación actual y que tengan un largo historial de beneficios, y se precisa una mentalidad tradicional a largo plazo para encontrar solución a los problemas comunes. Harán falta la paciencia y la resiliencia que les faltan a los gestores activos acostumbrados a la constante rotación de carteras.

Sin embargo, hay muchas oportunidades. Vivimos en un mundo marcado por la revolución tecnológica y la innovación, y los desafíos globales a los que nos enfrentamos no han frenado el progreso. La digitalización es la principal tendencia de la vida diaria: ByteDance (la matriz de TikTok) se ha convertido en la mayor empresa privada del mundo; Mercado Libre lidera el comercio electrónico en Sudamérica, y Shopify se ha convertido en la plataforma B2B preferida de muchos negocios. Desde que acabó la pandemia, los inversores se han centrado en las cifras de facturación y volcado en sectores distintos al sanitario, con lo que las rentabilidades de estas inversiones han caído, pero la situación podría estar a punto de cambiar.

La confluencia de los macrodatos y la biotecnología, así como el surgimiento de nuevas plataformas, han redundado en grandes descubrimientos médicos por parte de Moderna y Alnylam, los cuales todavía no se han reflejado en sus cotizaciones respectivas. Los avances tecnológicos están impulsando a pioneros como SpaceX (comunicaciones por satélite) y Zipline (drones de reparto) al mismo tiempo que las conocidas temáticas de la inteligencia artificial y la transición energética siguen abriendo un número cada vez mayor de posibilidades. ¿Quién sabe? Quizá sí que vivimos tiempos extraordinarios después de todo.

Tribuna de James Budden, director de Marketing y Distribución en Baillie Gifford

Insignium Iberia EAF, firma especializada en asesoramiento patrimonial independiente, ha anunciado la incorporación de Rosa del Blanco, reconocida profesional de la comunicación financiera como directora de Desarrollo de Negocio y Relaciones Públicas. Este nombramiento se realiza a través de The Pink Doctor, consultora de comunicación, creatividad y estrategia para altos ejecutivos fundada por la profesional. Hasta marzo de 2024, Rosa del Blanco fue la directora general de la agencia comma.

De este modo, Insignium Iberia EAF refuerza su posición en el mercado del asesoramiento patrimonial independiente, apostando por una profesional con amplia experiencia en comunicación financiera y relaciones públicas para impulsar su estrategia de crecimiento y expansión. La nueva directiva asesorará de forma independiente a la EAF en su estrategia de negocio y marketing, velando por la coherencia entre su narrativa corporativa y sus acciones. Además, será responsable de desarrollar alianzas estratégicas con el objetivo de ampliar el alcance del asesoramiento patrimonial independiente y el concepto de multi-family office a nuevos públicos.

Insignium Iberia EAF forma parte de un grupo de empresas que fue fundado en Suiza en el año 2012 para ofrecer servicios financieros principalmente a clientes de habla hispana.

«Este proyecto encaja con mi propósito profesional de conectar personas, ideas y negocios para impactar de forma positiva en la sociedad. En este caso, aumentando la cultura financiera y poniendo al alcance de más empresarios el asesoramiento patrimonial independiente», asegura Del Blanco.

Una trayectoria de más 20 años de experiencia

Escritora, periodista, estratega de comunicación y relaciones públicas especializada en el sector financiero y de nuevas tecnologías, Del Blanco es actualmente cofundadora y CEO de The Pink Doctor, consultora de comunicación, creatividad y estrategia para C level. También es cofundadora y asesora de desarrollo de negocio de Fincom, la primera red de agencias de comunicación financieras independientes a nivel global. Anteriormente fue la directora general de la agencia comma.

Cuenta con una trayectoria de más 20 años de experiencia asesorando en comunicación a entidades del sector financiero y tecnológico: industria financiera, inversión y gestión de activos, seguros, fintech, pro tech, startups, blockchain, activos digitales, IA… Su actividad se centra en velar por la notoriedad, reputación y credibilidad de sus clientes, ayudándoles a crear y a contar su historia a través de campañas creativas de comunicación. A través de comma, ha trabajado para entidades como Bank of America, Julius Baer, BlackRock, Pimco, Man, Natixis, Jupiter AM, Inversis Banco, Andbank, Finizens, eToro, N26, Arex Market, Truelayer, y otras muchas.

En el área de relaciones públicas, conecta personas, ideas y negocios para impulsar proyectos que mejoren el metro cuadrado y la narrativa de la sociedad. Como periodista, ha liderado y presentado diferentes iniciativas de divulgación financiera y tecnológica, con entidades como CaixaBank o Acer. También ha realizado mentorías a emprendedores.

Es licenciada en Ciencias de la Información por la Universidad Complutense de Madrid y experta en relación con los inversores por Bolsas y Mercados Españoles. Como escritora, ganó una beca de la Fundación Telefónica Jóvenes Creadores de la Sociedad digital y fue la única española que participó en Twitter Fiction Festival organizado por Penguin Random House.

Las mujeres de todas las edades, la Generación Z y los Millennials (entre 25 y 34 años) han impulsado el crecimiento de los inversores en toda Europa en los últimos 12 meses, según los últimos datos elaborados por YouGov y encargados por BlackRock, y publicados en la Encuesta BlackRock People & Money 2024. Los datos muestran un aumento interanual del 11 % en el número de mujeres inversoras (el 29 % de las mujeres invertirán en 2024), frente a un crecimiento del 4 % entre los hombres durante el mismo periodo (el 47 % de los hombres invertirán en 2024).

Esta no es la única conclusión relevante. Según la encuesta, dado que los hombres han sido tradicionalmente más inversores, esto es una clara señal de que la inversión se está abriendo a más sectores de la sociedad. Aunque las mujeres son el grupo demográfico cuyas inversiones están creciendo a un ritmo más elevado, aún queda trabajo por hacer para alcanzar la paridad de género. El estudio también muestra un aumento interanual significativo en algunos grupos de edad, con un incremento del 13% en la actividad inversora entre las personas de 25 y 34 años.

«Las inversiones de los hogares en Europa han aumentado drásticamente desde 2020 impulsadas por una confluencia de factores, entre ellos la reducción de las barreras de acceso a las inversiones a través de canales digitales, tanto de nuevas plataformas como de bancos tradicionales. Los europeos siguen afrontando retos financieros, como la falta de ahorro suficiente para la jubilación. Hasta 2022, los bajos tipos de interés y, recientemente, los tipos más altos junto con la elevada inflación han castigado a los que ahorran en efectivo. En conjunto, estas tendencias han llevado a millones de europeos a recurrir a los mercados de capitales para asegurarse un mejor futuro financiero a largo plazo, y el número de participantes sigue aumentando”, señala Timo Toenges, responsable del canal digital para el negocio de Wealth en EMEA de BlackRock.

Principales tendencias

Según la encuesta, ahora hay más europeos que invierten y que prevén invertir en los próximos 12 meses. Desde 2023, la encuesta indica que han surgido 11 millones de nuevos inversores en Europa. El 34 % de los europeos tendrá inversiones en 2024, lo que supone un crecimiento relativo del 11 % respecto a 2023. «Vemos tres fases de inversión en Europa. En los países nórdicos, la participación en la inversión es elevada: una de cada dos personas invierte. El Reino Unido ha registrado el mayor incremento interanual, con un aumento del 21% (del 30% en 2022 al 36% en 2024), lo que equivale a 3,5 millones de nuevos inversores. Alemania y Suiza siguen siendo mercados de inversión establecidos clave en Europa, con más de uno de cada tres inversores en Alemania. Este país también ha experimentado un crecimiento significativo desde 2022, con 3,2 millones de nuevos inversores (14%). El Sur de Europa aún tiene margen de maniobra, con una penetración de la inversión del 28% tanto en España como en Portugal, así como del 29% tanto en Francia como en Italia», indican.

Otra tendencia clave es el papel que las plataformas digitales están teniendo en el acceso a la inversión. Según muestra la encuesta la gran mayoría de la Generación Z y los Millennials que poseen ETFs utilizan plataformas digitales, bien sean plataforma de inversión online/bróker o de inversión online del banco o un Robo Advisor, para invertir en ETFs (80% para los de 18 a 34 años). En cuanto a las opciones digitales de inversión en ETFs, las personas de entre 18 y 34 años tienen una preferencia significativamente mayor por invertir a través de una plataforma de inversión digital o bróker que sus homólogos de más edad (56% frente al 37% entre los mayores de 35 años). Los mayores de 35 años también invierten a través de canales digitales, aunque son más propensos a invertir en ETFs a través de la plataforma de inversión de su banco que los usuarios más jóvenes (40% frente al 32% entre 18 y 34 años).

Independientemente de la edad, en toda Europa dominan claramente las plataformas de inversión digital: el 44 % de los europeos que posee ETFs prefieren acceder a ellos a través de una plataforma de inversión digital o un intermediario, el 37 % a través de la plataforma de inversión digital de su banco y el 13 % a través de un Robo Advisor. Solo el 21 % indicó que preferiría hablar con un asesor de su banco y el 13 % recurrir a un asesor financiero independiente (IFA, por sus siglas en inglés).

Surgen algunas tendencias geográficas claras. La preferencia por las plataformas digitales es mayor en algunos mercados del norte de Europa: el 70% de los inversores en ETFs del Reino Unido las utilizan, el 62% en los Países Bajos y el 69% en Dinamarca. En los mercados con mayor penetración de ETFs, como Alemania, donde el 43% de los inversores tienen ETFs, y Suiza, donde el 45% tienen ETFs, los inversores en ETFs se inclinan más por utilizar la plataforma de inversión digital de su banco.

En los mercados con menores tasas de participación en la inversión en ETFs, como Francia (8%), Italia (15%) y España (13%), una proporción significativa de inversores en ETFs prefiere consultar a un asesor en su banco (48%, 36% y 31%, respectivamente). De hecho, cuando se considera cualquier método «en persona» para contratar ETFs (reunirse con un asesor en un banco o con un asesor financiero independiente), Francia ocupa el primer lugar, con un 60% de personas que prefieren hacerlo en persona, frente al 31% en toda Europa.

Invertir a través de fondos

Una mayoría (51 %) de los inversores utiliza fondos, incluidos fondos de inversión y ETFs, para acceder a inversiones en Europa. Las acciones y participaciones siguen siendo la opción de inversión más utilizada por los inversores europeos (55 %), con un aumento del 6 % en el número de inversores de 2022 a 2024. Uno de cada cinco (20%) inversores europeos posee ahora un ETF, los niveles de crecimiento equivalen a 3,7 millones de nuevos inversores en ETFs en comparación con 2022. De hecho, los ETFs fueron la inversión de más rápido crecimiento encuestada, con un aumento del 19% desde la encuesta anterior. Además, las mujeres son las que más han contribuido a este crecimiento (37% frente al 13% de los hombres). Los inversores más jóvenes (de 18 a 34 años) tienen muchas más probabilidades de poseer un ETF (24%) que los mayores de 35 años (19%).

Cuestiones de mercado

La inversión en bonos fue una de las categorías de inversión encuestadas que más rápidamente creció (8%) en comparación con 2022. Casi uno de cada cinco inversores en Europa posee bonos del Estado o bonos corporativos (17%). Esto refleja el entorno de mayor rendimiento del último año. Por primera vez desde 2007, más del 80% de los sectores de renta fija están rindiendo por encima del 4%. Esta demanda de bonos también muestra la creciente sofisticación de los inversores particulares a la hora de reconocer el impacto de los tipos de interés y el conocimiento de cómo acceder a las inversiones en bonos.

Por último, según la encuesta, estamos asistiendo a un cambio hacia las criptomonedas en Europa, ya que algo más de uno de cada cinco inversores señaló haber invertido en criptomonedas (22 %). El crecimiento de la tenencia de criptomonedas ha sido más pronunciado entre las mujeres, con un aumento interanual del 18 % (frente al 4 % entre los hombres). Entre los principales mercados de tenencia de criptomonedas se encuentran Portugal, donde el 43% de los encuestados que invierten en criptomonedas (la segunda inversión más popular después de las acciones), así como los Países Bajos (40%) y Suiza (34%).

Mientras que los inversores en renta variable pueden fijarse en parámetros de valoración, tales como el PER (ratio precio/beneficios) para determinar si las acciones están caras o baratas, los inversores en renta fija suelen prestar atención a los diferenciales de crédito. Los niveles de diferencial son de suma importancia para los gestores activos porque éstos tratan de maximizar el rendimiento global – y, por ende, el diferencial – de una cartera en relación con el riesgo que asume para obtener ese rendimiento.

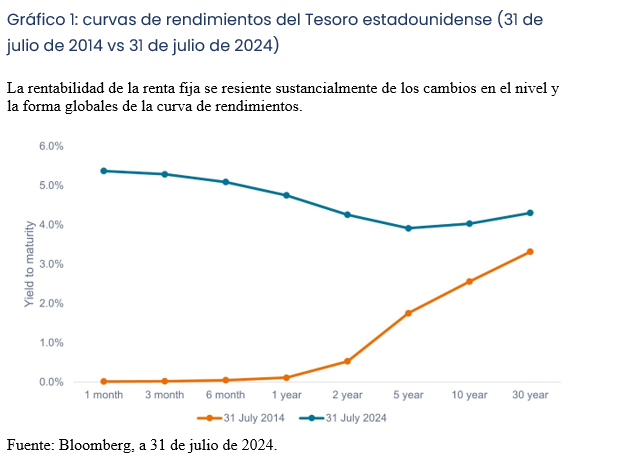

Antes de entrar de lleno en el análisis de los diferenciales de crédito, es importante comprender primero el funcionamiento básico de la curva de rendimientos del Tesoro estadounidense.

El gráfico 1 muestra dos curvas de rendimientos del Tesoro en dos momentos. La curva representa visualmente los rendimientos que un inversor puede obtener comprando bonos del Tesoro estadounidense con distintos vencimientos. La curva puede tener una pendiente ascendente, lo que significa que los bonos con vencimientos más largos pagan rendimientos más altos (línea mandarina), o bien estar invertida, lo que significa que los bonos con vencimientos más cortos pagan rendimientos más altos (línea azul).

No solo es importante la forma actual de la curva de rendimientos, también los cambios previstos en la curva debido a los cambios en los tipos de interés son una consideración clave para los inversores.

Los movimientos de la curva pueden ser tanto paralelos como no paralelos. Los desplazamientos paralelos implican que toda la curva sube o baja en la misma proporción. Los movimientos no paralelos se producen cuando bonos con vencimientos diferentes se mueven en mayor o menor grado que otros, provocando un cambio tanto en la posición global como en la pendiente de la curva.

Estos movimientos tienen un impacto significativo en los precios de los bonos de cada vencimiento, en términos tanto absolutos como relativos. Los gestores de carteras activos suelen dedicar mucho tiempo y atención a gestionar la exposición a la curva de rendimientos para maximizar el rendimiento obtenido, a la vez que tratan de posicionar las carteras lo mejor posible para beneficiarse de los cambios anticipados en la curva.

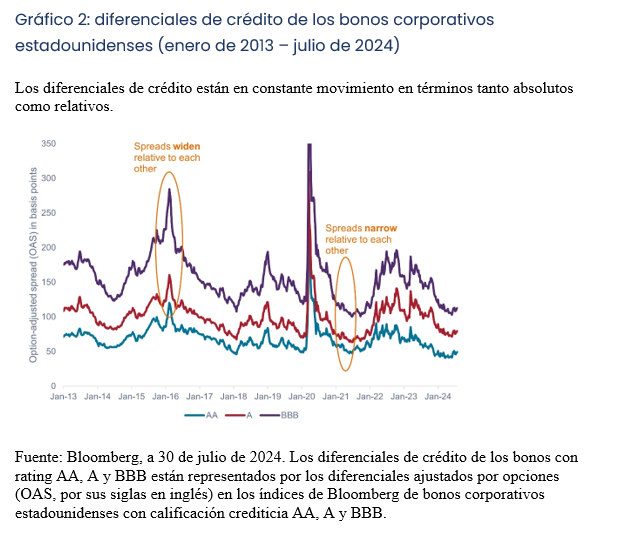

La mayoría de los inversores en renta fija invierten no solo en TDP – que se consideran activos sin riesgos al entrañar un nivel de riesgo crediticio insignificante – sino también en bonos que conllevan un riesgo crediticio adicional, como los bonos corporativos. El diferencial de crédito compensa a los inversores este riesgo adicional.

Por lo general, cuando aumenta el riesgo de crédito, también lo hace el diferencial de crédito. Como se muestra en el Gráfico 2, los bonos con una calificación crediticia BBB rinden más que los bonos con rating A, mientras que éstos rinden más que los bonos AA, y así sucesivamente. En general, los niveles de diferencial suben y bajan en función de factores tales como cambios en el entorno macroeconómico, el fortalecimiento o debilitamiento de los fundamentales de las empresas y cambios en la dinámica de oferta y demanda del mercado de bonos.

Los gestores activos realizarán un estrecho seguimiento de estos y otros factores en relación con los niveles de los diferenciales para determinar cómo posicionar mejor sus carteras.

Si bien los diferenciales pueden subir y bajar en conjunto, también pueden fluctuar entre sí. Por ejemplo, los diferenciales BBB se ampliaron mucho más que los diferenciales A o AA en febrero de 2016, un indicador de que el elevado riesgo de impago afectaría en mayor medida a los bonos de menor calificación debido al desplome del precio del petróleo. En otras ocasiones, la brecha en los diferenciales puede reducirse significativamente gracias a un fuerte crecimiento económico, como sucedió a principios de 2021.

Es el gestor activo quien debe decidir si el movimiento de los diferenciales refleja adecuadamente el cambio en el riesgo. Además, la divergencia en los diferenciales se produce no solo entre las distintas categorías de calificación crediticia, sino también a nivel industrial, sectorial, subsectorial e idiosincrásico (emisor individual).

Los diferenciales ajustados por opciones (OAS) del gráfico 2 ilustran cómo fluctúan los diferenciales a lo largo del tiempo, pero no tienen en cuenta cómo podría haber cambiado la naturaleza del índice de bonos corporativos estadounidenses Bloomberg durante ese período. Por ejemplo, entre enero de 2013 y julio de 2024, la duración del índice Bloomberg de bonos corporativos estadounidenses fluctuó entre un mínimo de 6,5 años y un máximo de 8,8 años. Teniendo en cuenta que los diferenciales de los bonos se ven afectados por la duración, creemos que los inversores deberían adaptarse a estos cambios.

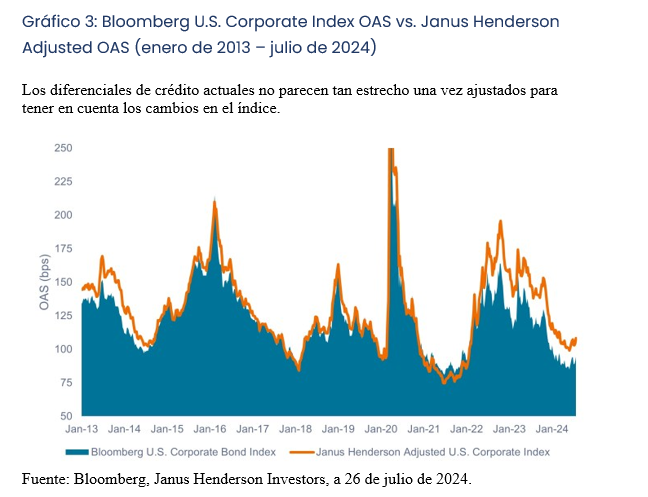

Además de la duración, creemos que también deben tenerse en cuenta las variaciones de otros factores como la calificación crediticia, la composición del sector y los precios medios de los bonos. Janus Henderson ha desarrollado un modelo propio que tiene en cuenta estas diferencias, lo cual, en nuestra opinión, nos permite comparar los diferenciales con mayor precisión a lo largo del tiempo.

El Gráfico 3 muestra el índice Bloomberg U.S. Corporate Bond OAS frente al Janus Henderson Adjusted U.S. Corporate OAS. En algunos periodos no ha habido diferencias significativas, pero en otros sí.

Esto es especialmente importante en el entorno actual, en el que los diferenciales ajustados son 12 puntos básicos (pb) más amplios que el OAS del índice.1 Esto representa un diferencial de valoración del 10% e implica que los diferenciales están más baratos de lo que parece a primera vista (en torno al percentil 44 de su rango histórico frente al percentil 33).

Después de realizar los ajustes necesarios para tener en cuenta los cambios en el índice, las valoraciones de los bonos corporativos no nos parecen tan exigentes como cabría esperar. Y si tenemos en cuenta el estado de la economía, la postura dovish de la Reserva Federal y la solidez de los balances corporativos, creemos que los diferenciales corporativos parecen tener un precio adecuado. Del mismo modo, creemos que los aspectos técnicos y fundamentales del mercado respaldan el nivel actual de los diferenciales.

Los inversores se enfrentan a muchas variables móviles a la hora de gestionar carteras de bonos. Aunque nuestro análisis se ha centrado exclusivamente en el mercado estadounidense de bonos corporativos con grado de inversión, aplicamos los mismos principios de análisis cuantitativo y cualitativo profundo a todos los sectores del mercado de renta fija.

A la hora de construir carteras multisectoriales que incluyan activos de renta fija privada, pública, titulizada y global, los inversores deberían recurrir, a nuestro juicio, a gestores activos con un historial contrastado en la aplicación de un enfoque basado en el análisis.

Tribuna de John Lloyd, gestor de carteras de Janus Henderson.

Mientras que los inversores en renta variable pueden fijarse en parámetros de valoración, tales como el PER (ratio precio/beneficios) para determinar si las acciones están caras o baratas, los inversores en renta fija suelen prestar atención a los diferenciales de crédito. Los niveles de diferencial son de suma importancia para los gestores activos porque éstos tratan de maximizar el rendimiento global – y, por ende, el diferencial – de una cartera en relación con el riesgo que asume para obtener ese rendimiento.

Antes de entrar de lleno en el análisis de los diferenciales de crédito, es importante comprender primero el funcionamiento básico de la curva de rendimientos del Tesoro estadounidense.

El gráfico 1 muestra dos curvas de rendimientos del Tesoro en dos momentos. La curva representa visualmente los rendimientos que un inversor puede obtener comprando bonos del Tesoro estadounidense con distintos vencimientos. La curva puede tener una pendiente ascendente, lo que significa que los bonos con vencimientos más largos pagan rendimientos más altos (línea mandarina), o bien estar invertida, lo que significa que los bonos con vencimientos más cortos pagan rendimientos más altos (línea azul).

No solo es importante la forma actual de la curva de rendimientos, también los cambios previstos en la curva debido a los cambios en los tipos de interés son una consideración clave para los inversores.

Los movimientos de la curva pueden ser tanto paralelos como no paralelos. Los desplazamientos paralelos implican que toda la curva sube o baja en la misma proporción. Los movimientos no paralelos se producen cuando bonos con vencimientos diferentes se mueven en mayor o menor grado que otros, provocando un cambio tanto en la posición global como en la pendiente de la curva.

Estos movimientos tienen un impacto significativo en los precios de los bonos de cada vencimiento, en términos tanto absolutos como relativos. Los gestores de carteras activos suelen dedicar mucho tiempo y atención a gestionar la exposición a la curva de rendimientos para maximizar el rendimiento obtenido, a la vez que tratan de posicionar las carteras lo mejor posible para beneficiarse de los cambios anticipados en la curva.

La mayoría de los inversores en renta fija invierten no solo en TDP – que se consideran activos sin riesgos al entrañar un nivel de riesgo crediticio insignificante – sino también en bonos que conllevan un riesgo crediticio adicional, como los bonos corporativos. El diferencial de crédito compensa a los inversores este riesgo adicional.

Por lo general, cuando aumenta el riesgo de crédito, también lo hace el diferencial de crédito. Como se muestra en el Gráfico 2, los bonos con una calificación crediticia BBB rinden más que los bonos con rating A, mientras que éstos rinden más que los bonos AA, y así sucesivamente. En general, los niveles de diferencial suben y bajan en función de factores tales como cambios en el entorno macroeconómico, el fortalecimiento o debilitamiento de los fundamentales de las empresas y cambios en la dinámica de oferta y demanda del mercado de bonos.

Los gestores activos realizarán un estrecho seguimiento de estos y otros factores en relación con los niveles de los diferenciales para determinar cómo posicionar mejor sus carteras.

Si bien los diferenciales pueden subir y bajar en conjunto, también pueden fluctuar entre sí. Por ejemplo, los diferenciales BBB se ampliaron mucho más que los diferenciales A o AA en febrero de 2016, un indicador de que el elevado riesgo de impago afectaría en mayor medida a los bonos de menor calificación debido al desplome del precio del petróleo. En otras ocasiones, la brecha en los diferenciales puede reducirse significativamente gracias a un fuerte crecimiento económico, como sucedió a principios de 2021.

Es el gestor activo quien debe decidir si el movimiento de los diferenciales refleja adecuadamente el cambio en el riesgo. Además, la divergencia en los diferenciales se produce no solo entre las distintas categorías de calificación crediticia, sino también a nivel industrial, sectorial, subsectorial e idiosincrásico (emisor individual).

Los diferenciales ajustados por opciones (OAS) del gráfico 2 ilustran cómo fluctúan los diferenciales a lo largo del tiempo, pero no tienen en cuenta cómo podría haber cambiado la naturaleza del índice de bonos corporativos estadounidenses Bloomberg durante ese período. Por ejemplo, entre enero de 2013 y julio de 2024, la duración del índice Bloomberg de bonos corporativos estadounidenses fluctuó entre un mínimo de 6,5 años y un máximo de 8,8 años. Teniendo en cuenta que los diferenciales de los bonos se ven afectados por la duración, creemos que los inversores deberían adaptarse a estos cambios.

Además de la duración, creemos que también deben tenerse en cuenta las variaciones de otros factores como la calificación crediticia, la composición del sector y los precios medios de los bonos. Janus Henderson ha desarrollado un modelo propio que tiene en cuenta estas diferencias, lo cual, en nuestra opinión, nos permite comparar los diferenciales con mayor precisión a lo largo del tiempo.

El Gráfico 3 muestra el índice Bloomberg U.S. Corporate Bond OAS frente al Janus Henderson Adjusted U.S. Corporate OAS. En algunos periodos no ha habido diferencias significativas, pero en otros sí.

Esto es especialmente importante en el entorno actual, en el que los diferenciales ajustados son 12 puntos básicos (pb) más amplios que el OAS del índice.1 Esto representa un diferencial de valoración del 10% e implica que los diferenciales están más baratos de lo que parece a primera vista (en torno al percentil 44 de su rango histórico frente al percentil 33).

Después de realizar los ajustes necesarios para tener en cuenta los cambios en el índice, las valoraciones de los bonos corporativos no nos parecen tan exigentes como cabría esperar. Y si tenemos en cuenta el estado de la economía, la postura dovish de la Reserva Federal y la solidez de los balances corporativos, creemos que los diferenciales corporativos parecen tener un precio adecuado. Del mismo modo, creemos que los aspectos técnicos y fundamentales del mercado respaldan el nivel actual de los diferenciales.

Los inversores se enfrentan a muchas variables móviles a la hora de gestionar carteras de bonos. Aunque nuestro análisis se ha centrado exclusivamente en el mercado estadounidense de bonos corporativos con grado de inversión, aplicamos los mismos principios de análisis cuantitativo y cualitativo profundo a todos los sectores del mercado de renta fija.

A la hora de construir carteras multisectoriales que incluyan activos de renta fija privada, pública, titulizada y global, los inversores deberían recurrir, a nuestro juicio, a gestores activos con un historial contrastado en la aplicación de un enfoque basado en el análisis.

Tribuna de John Lloyd, gestor de carteras de Janus Henderson.

Mientras que los inversores en renta variable pueden fijarse en parámetros de valoración, tales como el PER (ratio precio/beneficios) para determinar si las acciones están caras o baratas, los inversores en renta fija suelen prestar atención a los diferenciales de crédito. Los niveles de diferencial son de suma importancia para los gestores activos porque éstos tratan de maximizar el rendimiento global – y, por ende, el diferencial – de una cartera en relación con el riesgo que asume para obtener ese rendimiento.

Antes de entrar de lleno en el análisis de los diferenciales de crédito, es importante comprender primero el funcionamiento básico de la curva de rendimientos del Tesoro estadounidense.

El gráfico 1 muestra dos curvas de rendimientos del Tesoro en dos momentos. La curva representa visualmente los rendimientos que un inversor puede obtener comprando bonos del Tesoro estadounidense con distintos vencimientos. La curva puede tener una pendiente ascendente, lo que significa que los bonos con vencimientos más largos pagan rendimientos más altos (línea mandarina), o bien estar invertida, lo que significa que los bonos con vencimientos más cortos pagan rendimientos más altos (línea azul).

No solo es importante la forma actual de la curva de rendimientos, también los cambios previstos en la curva debido a los cambios en los tipos de interés son una consideración clave para los inversores.

Los movimientos de la curva pueden ser tanto paralelos como no paralelos. Los desplazamientos paralelos implican que toda la curva sube o baja en la misma proporción. Los movimientos no paralelos se producen cuando bonos con vencimientos diferentes se mueven en mayor o menor grado que otros, provocando un cambio tanto en la posición global como en la pendiente de la curva.

Estos movimientos tienen un impacto significativo en los precios de los bonos de cada vencimiento, en términos tanto absolutos como relativos. Los gestores de carteras activos suelen dedicar mucho tiempo y atención a gestionar la exposición a la curva de rendimientos para maximizar el rendimiento obtenido, a la vez que tratan de posicionar las carteras lo mejor posible para beneficiarse de los cambios anticipados en la curva.

La mayoría de los inversores en renta fija invierten no solo en TDP – que se consideran activos sin riesgos al entrañar un nivel de riesgo crediticio insignificante – sino también en bonos que conllevan un riesgo crediticio adicional, como los bonos corporativos. El diferencial de crédito compensa a los inversores este riesgo adicional.

Por lo general, cuando aumenta el riesgo de crédito, también lo hace el diferencial de crédito. Como se muestra en el Gráfico 2, los bonos con una calificación crediticia BBB rinden más que los bonos con rating A, mientras que éstos rinden más que los bonos AA, y así sucesivamente. En general, los niveles de diferencial suben y bajan en función de factores tales como cambios en el entorno macroeconómico, el fortalecimiento o debilitamiento de los fundamentales de las empresas y cambios en la dinámica de oferta y demanda del mercado de bonos.

Los gestores activos realizarán un estrecho seguimiento de estos y otros factores en relación con los niveles de los diferenciales para determinar cómo posicionar mejor sus carteras.

Si bien los diferenciales pueden subir y bajar en conjunto, también pueden fluctuar entre sí. Por ejemplo, los diferenciales BBB se ampliaron mucho más que los diferenciales A o AA en febrero de 2016, un indicador de que el elevado riesgo de impago afectaría en mayor medida a los bonos de menor calificación debido al desplome del precio del petróleo. En otras ocasiones, la brecha en los diferenciales puede reducirse significativamente gracias a un fuerte crecimiento económico, como sucedió a principios de 2021.

Es el gestor activo quien debe decidir si el movimiento de los diferenciales refleja adecuadamente el cambio en el riesgo. Además, la divergencia en los diferenciales se produce no solo entre las distintas categorías de calificación crediticia, sino también a nivel industrial, sectorial, subsectorial e idiosincrásico (emisor individual).

Los diferenciales ajustados por opciones (OAS) del gráfico 2 ilustran cómo fluctúan los diferenciales a lo largo del tiempo, pero no tienen en cuenta cómo podría haber cambiado la naturaleza del índice de bonos corporativos estadounidenses Bloomberg durante ese período. Por ejemplo, entre enero de 2013 y julio de 2024, la duración del índice Bloomberg de bonos corporativos estadounidenses fluctuó entre un mínimo de 6,5 años y un máximo de 8,8 años. Teniendo en cuenta que los diferenciales de los bonos se ven afectados por la duración, creemos que los inversores deberían adaptarse a estos cambios.

Además de la duración, creemos que también deben tenerse en cuenta las variaciones de otros factores como la calificación crediticia, la composición del sector y los precios medios de los bonos. Janus Henderson ha desarrollado un modelo propio que tiene en cuenta estas diferencias, lo cual, en nuestra opinión, nos permite comparar los diferenciales con mayor precisión a lo largo del tiempo.

El Gráfico 3 muestra el índice Bloomberg U.S. Corporate Bond OAS frente al Janus Henderson Adjusted U.S. Corporate OAS. En algunos periodos no ha habido diferencias significativas, pero en otros sí.

Esto es especialmente importante en el entorno actual, en el que los diferenciales ajustados son 12 puntos básicos (pb) más amplios que el OAS del índice.1 Esto representa un diferencial de valoración del 10% e implica que los diferenciales están más baratos de lo que parece a primera vista (en torno al percentil 44 de su rango histórico frente al percentil 33).

Después de realizar los ajustes necesarios para tener en cuenta los cambios en el índice, las valoraciones de los bonos corporativos no nos parecen tan exigentes como cabría esperar. Y si tenemos en cuenta el estado de la economía, la postura dovish de la Reserva Federal y la solidez de los balances corporativos, creemos que los diferenciales corporativos parecen tener un precio adecuado. Del mismo modo, creemos que los aspectos técnicos y fundamentales del mercado respaldan el nivel actual de los diferenciales.

Los inversores se enfrentan a muchas variables móviles a la hora de gestionar carteras de bonos. Aunque nuestro análisis se ha centrado exclusivamente en el mercado estadounidense de bonos corporativos con grado de inversión, aplicamos los mismos principios de análisis cuantitativo y cualitativo profundo a todos los sectores del mercado de renta fija.

A la hora de construir carteras multisectoriales que incluyan activos de renta fija privada, pública, titulizada y global, los inversores deberían recurrir, a nuestro juicio, a gestores activos con un historial contrastado en la aplicación de un enfoque basado en el análisis.

Tribuna de John Lloyd, gestor de carteras de Janus Henderson.

Pixabay CC0 Public DomainScott & Michael Seviour-Owens from Pixabay

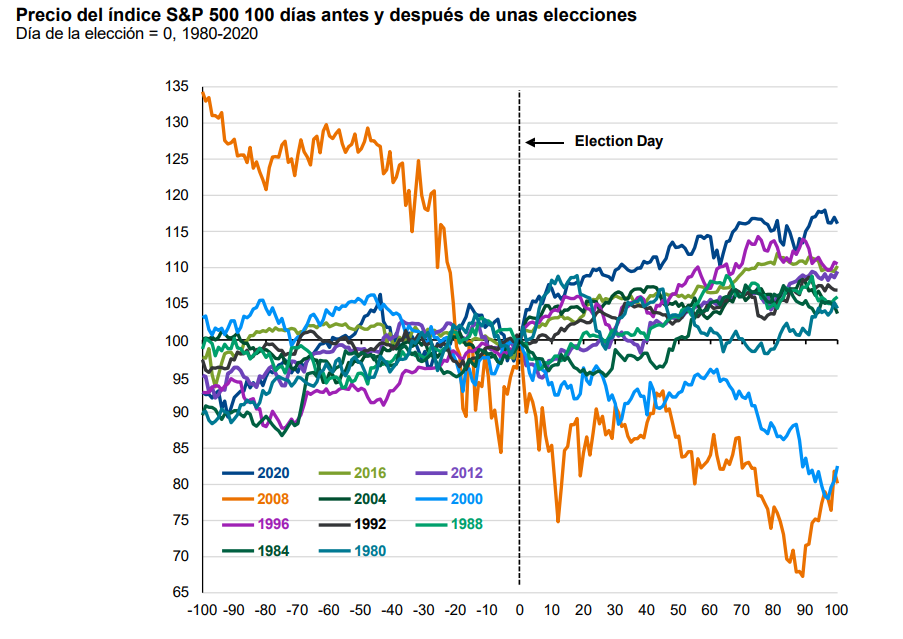

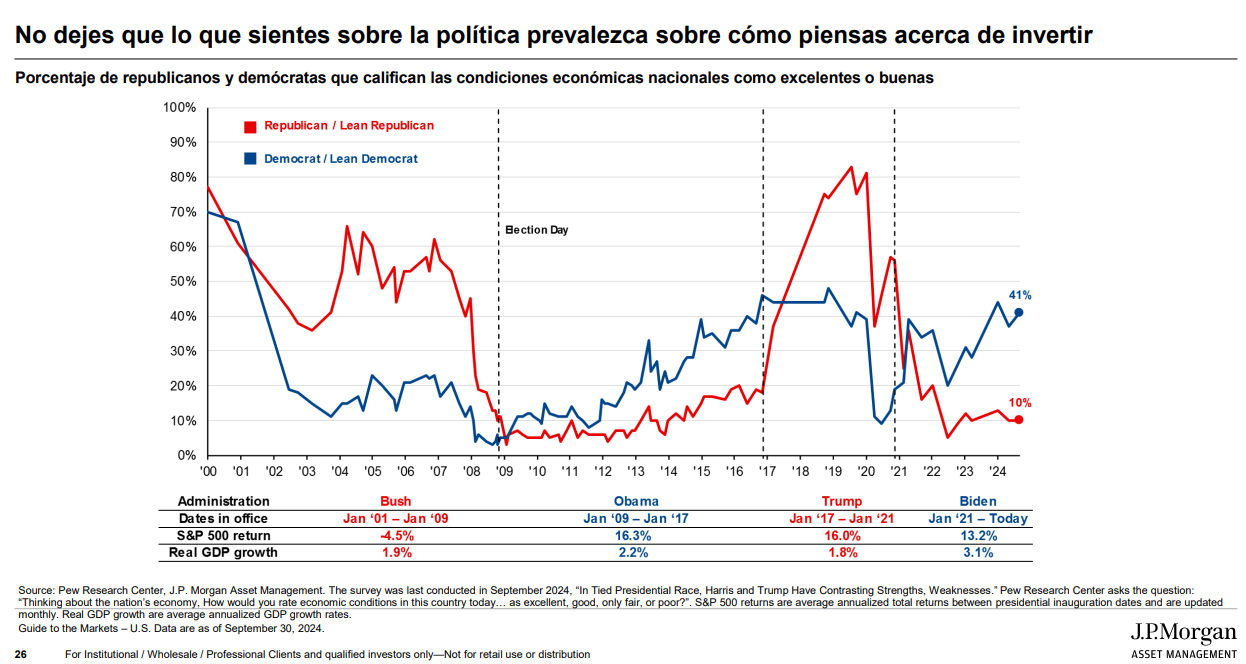

Estados Unidos encara la recta final de una de las carreras electorales más reñidas que se recuerdan. El pronóstico al que apunta el consenso es, con independencia de quién sea el próximo inquilino de la Casa Blanca, el resultado más probable será el de un gobierno dividido, con poco margen para impulsar y modificar leyes de calado. Pero, ahora bien, ¿acaso importa quién pueda ganar las elecciones presidenciales? Lucía Gutiérrez-Mellado, directora de estrategia de JP Morgan AM para España y Portugal, es clara: “Los inversores no deberían dejarse guiar por la victoria de uno u otro partido, sino por la visión a medio- largo plazo”.

La experta indica que, históricamente, la volatilidad de los mercados suele repuntar en las semanas previas a las elecciones presidenciales en EE.UU., pero una vez pasados los comicios se suele revertir a la media, como se puede observar en el gráfico.

Lo importante, insiste Gutiérrez-Mellado, es que la renta variable estadounidense ha mostrado un buen comportamiento con independencia del presidente electo; de hecho, el S&P 500 ha generado retornos de doble dígito en cada uno de los tres ciclos electorales que se han producido en EE.UU. desde 2009, coincidiendo con la presidencia de Barack Obama (Partido Demócrata), Donald Trump (Partido Repúbicano) y Joe Biden (Partido Demócrata).

La trayectoria de los beneficios será clave

¿En qué deberían fijarse los inversores, más allá de la batalla política? “Estados Unidos ha vivido uno de los ciclos económicos más difíciles de predecir de la historia. Los mercados han puesto mucho énfasis en la trayectoria ascendente de los tipos de interés y no tanto en otras medidas de estímulo fiscal, que han permitido que la economía estadounidense resistiera bien”, relata la experta. El escenario central con el que trabajan en J.P. Morgan AM es el un aterrizaje suave de la economía americana, aunque Gutiérrez-Mellado afirma que “la recesión llegará en algún momento, aunque descartamos que sea en el corto plazo”.

Desde la firma sí encuentran “preocupante” el incremento del déficit gubernamental, aunque puntualizan que este fenómeno no es exclusivo de EE.UU. sino que también afecta a otras economías que impulsaron medidas fiscales extraordinarias para paliar los efectos del COVID-19. En este sentido, están monitorizando el impacto que pueda tener el incremento del déficit sobre las tires de la deuda gubernamental en el medio plazo.

Dicho esto, Lucía Gutiérrez-Mellado indica que el factor que más destacan desde la firma en el lado positivo es la resistencia del tejido corporativo estadounidense: “Es cierto que las valoraciones están ajustadas, pero estamos constructivos con el crecimiento de los beneficios y esperamos un mayor crecimiento en los próximos trimestres”, concluye.

Desde hace años devoro libros por el mero placer de la lectura, pero también con un objetivo oculto: cocinar lo que leo. Algunos amigos son víctimas de nuestras cenas literarias, en las que tan importante es lo que se come como lo que se bebe. Estos ‘Menús literarios’ son el resultado.

Bram Stoker escribe toda la parte de ‘Drácula’ que transcurre en Transilvania de oídas, nunca estuvo allí. Uno se pregunta si la escritora Emily Gerard, de la que Stoker obtuvo toda la información pintoresca de la región, era una gourmande, ya que nada más comenzar la novela aparece la primera mención culinaria del libro: Jonathan Harker prueba un “paprika hendl” y le parece de suficiente interés como para pedir la receta a la camarera y poder compartirla con Mina, su prometida, cuando regrese a Inglaterra.

En el diario de Jonathan Harker (escrito en taquigrafía desde Bistritz) leemos:

“Partimos con bastante puntualidad y llegamos a Klausenburgo después del anochecer. Allí pasé la noche en el Hotel Royale. Almorcé, o más bien cené, un plato de pollo condimentado de algún modo con pimentón rojo, que aunque estaba muy bueno me provocó mucha sed. (Nota: recuerda pedir la receta para Mina.) Le pregunté al camarero, y me dijo que se llamaba ‘paprika hendl’, y que, como era el plato nacional, podría pedirlo en cualquier lugar de los Cárpatos”.

Así, antes de explicarnos nada sobre su misión, Stoker plantifica la acción en una taberna transilvana a las puertas de los Montes Cárpatos y deja claras tres cosas: la primera, que Jonathan Harker es curioso, prueba el plato típico de la región, quiere saber más, aunque como es sabido ‘la curiosidad mató al gato’; la segunda, que estamos ante una novela de opuestos: Oriente (los Cárpatos, el peligro, la vieja Europa y en definitiva, el mal), frente a Occidente (Gran Bretaña, el progreso, el orden victoriano, el triunfo del bien); y por último, nos demuestra que este libro está al día con las nuevas tecnologías, una constante en toda la novela.

Drácula se publica en 1897 y su protagonista, Jonathan Harker, escribe su diario utilizando la taquigrafía, un sistema revolucionario perfeccionado por un compatriota británico pocos años antes de la publicación de la novela. Más adelante se mencionarán las transfusiones de sangre, el psicoanálisis, el fonógrafo, los telegramas… pero al final Van Helsing y sus muchachos conseguirán acorralar al vampiro armados con ristras de ajos, crucifijos y una daga nepalí.

Volvamos a la comida. Según nos vamos adentrando en los Cárpatos y acercándonos al misterioso castillo del conde Drácula, Bram Stoker va sumando características góticas a su relato: escenarios fabulosos, ancianas supersticiosas, atmósfera de misterio, pero no se olvida de contarnos con todo detalle lo que desayuna su héroe:

“He desayunado más paprika, una especie de gachas de harina de maíz que según me han dicho eran ‘mamaliga’, y berenjenas rellenas de carne picada, un plato excelente que ellos llaman ‘impletata’ (nota: pide también la receta)”.

Poco después nos describe con detalle su cena en el Hotel Golden Krone de Bistritz: un kebab en toda regla, que al héroe le recuerda a la comida para gatos que vendían por las calles de Londres. Poco podía imaginar el pobre Jonathan que en esa zona se empalaban más cosas que la carne de buey. Ya estaba muy cerca del castillo del conde Drácula.

“Tomé lo que ellos llaman ‘filete del salteador’: trozos de tocino, cebolla y buey, sazonados con pimentón rojo, pinchados en brochetas y asados en el fuego… ¡al estilo sencillo de la carne para gatos que se vende en Londres!”

No hemos pasado de la séptima página y ya tenemos material más que suficiente para componer un menú literario. La comida está clara: berenjenas rellenas (impletata) con mamaliga y pollo a la paprika (paprika hendl), o bien brochetas de carne para los menos audaces. ¿Para beber? Stoker no decepciona y poco después nos ofrece el maridaje perfecto, un vino blanco de la región, el Golden Mediasch, que aunque ya no se produce puede equipararse con un riesling transilvano que también provoca “picazón en la lengua”, y se encuentra con relativa facilidad en bodegas de Europa y América.

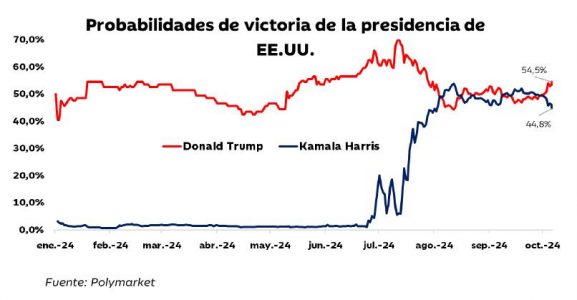

A medida que Estados Unidos se acerca a sus próximas elecciones, una infinidad de desafíos e incertidumbres se ciernen sobre el panorama político y económico. El electorado profundamente dividido, caracterizado por opiniones polarizadas y encuestas ajustadas, sienta las bases para un resultado electoral potencialmente polémico. Esta división no solo complica el proceso electoral, sino que también crea una incertidumbre significativa sobre cómo reaccionarán los mercados.

La creciente dependencia de los sistemas de votación por correo puede prolongar el proceso de conteo, oscureciendo aún más el panorama político. Esta incertidumbre se ve agravada por la posibilidad de reclamaciones en las votaciones a través de demandas y procesos legales, lo que podría llevar a una mayor volatilidad del mercado. Los inversores se ven atrapados lidiando con las implicaciones de estas incertidumbres, mientras intentan predecir el comportamiento del mercado en respuesta a los diferentes resultados electorales. Actualmente, Trump lidera las encuestas en Polymarket. Sin embargo, hay cuatro escenarios que valorar:

Una victoria total de los republicanos en la presidencia y las dos cámaras del congreso (Senado y «House»), a esto se le llama el «Republican Sweep».

Una victoria total de los demócratas en la presidencia y las dos cámaras del congreso «Democrat Sweep».

Una victoria de los republlicanos en la presidencia y el senado, y de los demócratas en la cámara de representantes («House»).

Una victoria de los demócratasen lapresidenciaylacámara de representantes, y de los republicanos en el senado.

La respuesta del mercado al resultado de las elecciones también estará influenciada por los cambios de las políticas fiscales de cada partido. Se espera que una victoria republicana, particularmente bajo Trump, favorezca a ciertos sectores debido a las políticas fiscales acomodaticias y la eliminación de determinadas regulaciones. Los sectores clave que pueden beneficiarse incluyen:

Energía tradicional: La posición de Donald Trump sobre la transición energética es bien conocida. La victoria republicana puede acabar con muchas trabas actuales a las nuevas prospecciones y aumentar la confianza del sector para que pueda aumentar su inversión.

Industriales: una de las consecuencias del cambio en las políticas de transición energética sería un menor coste energético, que favorecería directamente al sector industrial. Las expectativas de expansión fiscal bajo una administración republicana probablemente llevarían también a un aumento en la demanda de bienes y servicios industriales.

Defensa: ambas partes están incentivadas a gastar más en seguridad nacional, pero una victoria republicana podría llevar a aumentos aún mayores en el gasto en defensa.

Farma, banca, inmobiliaria: son sectores con mucho peso de su negocio en EE.UU. y vía reducción de impuestos se beneficiarían relativamente más que otros.

Por el contrario, una victoria demócrata podría favorecer a los sectores alineados con políticas progresistas:

Energía renovable: una administración demócrata priorizará las iniciativas contra el cambio climático (lnflation Reduction Act), lo que llevará a un aumento en las inversiones en energía renovable y tecnologías relacionadas con estas.

Infraestructuras: la inversión en infraestructuras relacionadas con la transición energética y con salud deberían tener un impulso bajo mandato demócrata.

Tecnología: aunque ambos partidos apoyan el avance tecnológico, una administración demócrata podría impulsar nuevas regulaciones que beneficien a las empresas tecnológicas con un enfoque en la responsabilidad social y la privacidad de los datos.

En el mercado de deuda soberana, una victoria demócrata parcial podría llevar a menores tasas de interés debido a la incertidumbre y crecimiento económico más lento. Sin embargo, una victoria republicana, con políticas fiscalmente expansivas, podría aumentar las tasas de interés debido a las expectativas de una mayor inflación y las tensiones geopolíticas.

El resultado de las elecciones tendrá un impacto significativo en el dólar. Una victoria republicana, con control tanto de la presidencia como del Congreso, se espera que fortalezca el dólar debido a la expansión fiscal. Una victoria demócrata total podría tener implicaciones mixtas, con posibles restricciones fiscales compensadas por el apoyo a la independencia de la Reserva Federal. Un gobierno dividido tendría efectos limitados, pero una presidencia de Kamala con un Congreso dividido podría ser negativa para el dólar por la incertidumbre política.

En conclusión, las próximas elecciones presentan unos complejos desafíos e incertidumbres que impactarán significativamente al mercado global tanto de renta fija como variable, afectando a determinados sectores mayormente, y al mercado de divisas. El electorado profundamente dividido, los potenciales diferentes resultados y las diversas implicaciones de estos crean un entorno volátil en el mes de noviembre. En última instancia, la capacidad de los mercados para navegar estas complejidades dependerá de la claridad de la dirección política y de la capacidad de respuesta de la Reserva Federal ante las condiciones económicas.

Tribuna de Jorge Borbón, analista de Ibercaja Gestión

El patrimonio global en alternativos podría alcanzar los 29,2 billones de dólares en 2029, casi el doble que los 16,8 billones al cierre de 2023. Hay capital en el mercado, que podría virar desde los productos monetarios hacia los alternativos en busca de mejores rentabilidades. La democratización de este tipo de inversión sigue en la mente de las gestoras, que insisten en la necesidad de una educación financiera de calidad.

La inversión en activos alternativos va camino de vivir una época de despegue a nivel mundial. El patrimonio global en alternativos podría alcanzar los 29,2 billones de dólares en 2029, casi el doble que los 16,8 billones al cierre de 2023, según las estimaciones de Preqin. Una tendencia imparable en todo el mundo de la que muy probablemente tampoco escapará el mercado español.

Así lo cree Estel Sardà Espuga, gestora de activos alternativos en Creand Crèdit Andorrà, que opina que “se presentan perspectivas optimistas”. La experta justifica esta visión por la vuelta a niveles prepandemia en cuanto a captación de fondos, que está previsto que “siga acelerándose en los próximos meses dado el capital disponible que hay en el mercado”, lo que, a su vez, “crea un ambiente favorable para nuevas inversiones”. Como complemento, está el hecho de que la incertidumbre del contexto eco- nómico actual hace que sea primor- dial descorrelacionar las carteras, según la experta, y “aumentar la di- versificación del riesgo” de las mismas. “Esto, sumado a la previsión de las bajadas de tipos de interés, contribuyen a los vientos de cola para los activos alternativos”, sentencia.

En líneas similares se expresa Javier Martínez, responsable de inversiones alternativas de Tressis, que considera que el nuevo escenario de bajadas de tipos de interés que se está produciendo, junto con el control de la inflación y la estabilización del coste del capital “deberían favorecer la recuperación de la actividad empresarial y de M&A y actuar como principales motores en la trayectoria a medio plazo de los activos alternativos”. El experto no duda en citar a una recuperación y repunte del ritmo de captación de fondos como los factores van a influir de forma determinante en el crecimiento de estos activos.

Para Ignacio Fuertes, director de Inversiones de Miraltabank, los mercados alternativos, “y en especial los de direct lending”, van a jugar un papel clave durante los próximos meses y años, sobre todo en Europa. El experto justifica que las fuertes necesidades de capital y financiación, tanto pública como privada, necesarias para acometer las inversiones que requiere la descarbonización de la economía mundial y el rearme de Europa, a las que se suman las recomendaciones del reciente “informe Draghi”, va a demandar unos mercados de capitales más sólidos y competitivos. “Para ello, y dadas los cada vez mayores requerimientos de capital y liquidez a la banca, es necesario una mayor participación de lo que actualmente se denomina el “shadow banking”. Por estas necesidades y cada vez un mayor protagonismo, entidades como el ECB y el BIS están poniendo el foco en plataformas de crédito, fondos, compañías de seguros, family offices y hedge funds, entre otros”, explica Fuertes.

No en vano, José Cloquell Martín, director de Inversiones Ilíquidas de Diaphanum, opina que en la medida en que no parece probable que nos enfrentemos a una gran recesión, “las decisiones de política monetaria van a ser determinantes” y detalla que, en ausencia de subidas de tipos y, en todo caso, con bajadas moderadas, “debería reactivarse el flujo de transacciones corporativas -y con ello tanto la deuda privada como el private equity- y de activos reales -infraestructuras e inmobiliario-, así como las desinversiones de los fondos de activos privados y, por lo tanto, un ambiente más fácil para la captación de fondos”.

Además de factores de mercado, otros puntos intrínsecos de la propia industria apoyan este crecimiento que, a juicio de Arturo Santolaya, socio del área de alternativos de Abante, “es ya una realidad a nivel inversor”. El experto explica que las buenas perspectivas del sector también pueden justificarse por una mayor accesibilidad respecto años atrás y por, en cierta medida, un cambio en la mentalidad del propio inversor, ya que “se está acostumbrando rápidamente a las particularidades de los alternativos”, como son el largo plazo, la iliquidez, etcétera.

De hecho, Alberto Romero, analista de Mercados Privados en atl Capital, reconoce que “ahora es el turno de los minoristas, los cuales entienden cada vez mejor el producto y son conscientes de sus beneficios”, toda vez que la parte institucional (endowments, family offices, fondos soberanos) han sido los responsables del primer tirón de este tipo de activos, ya que lleva invirtiendo en ellos desde hace años, con porcentajes en alternativos que representan “entre un 20% y un 30% de sus carteras”. Incluso, va más allá al asegurar que la democratización de los activos privados es el factor que más puede influir en su crecimiento. “Anteriormente esta clase de activos solo estaba disponible para inversores institucionales, pero actualmente los minoristas también pueden acceder a ellos, lo que hace que el potencial sea enorme”. Santolaya sentencia que “sin duda” los activos alternativos “serán protagonistas en las carteras de inversión para los próximos años”.

Peso en las carteras

Si hay algo en lo que coinciden los profesionales de la inversión es que el peso de los activos alternativos en las carteras debe fijarse en función del perfil del inversor. Tanto por su capacidad de tolerar riesgo como por las necesidades de liquidez que tenga en mente, entre otros factores. Entre ellos está Santolaya, que afirma que cualquier cartera de inversión debe construirse en función de las circunstancias particulares de cada inversor -perfil de riesgo, horizonte temporal, necesidades de liquidez, estructura patrimonial, grado de diversificación, etcétera-. En el caso de los alternativos, “la necesidad de analizar para qué invierte el cliente es aún mayor debido a las propias características del activo, es decir, las restricciones de liquidez, los plazos largos de inversión, unos tickets medios elevados… “El peso en cartera de esta tipología de activo deberá estar en consonancia con los objetivos financieros y personales de cada inversor”, sentencia el experto.

Para Guillermo Santos, socio de iCapital AF, la clave para ajustar el peso de los alternativos en las carteras es el tamaño de la misma, “pues estos activos suelen ser ilíquidos durante un periodo de entre ocho y doce años, aunque en el ínterin comiencen a devolver parcialmente lo invertido”. Por eso, para carteras entre uno y cinco millones de euros “un 5%- 10% de alternativos en cartera es razonable”. Para importes de entre cinco y 20 millones de euros, entre el 10% y 20% de la cartera sería lo adecuado, según Santos. Y, para carteras de mayor tamaño, “posiciones superiores al 20% son más que convenientes, pudiendo alcanzar un 30%”. El experto explica que no hay que olvidar que el elemento de diversificación que estos activos proporcionan “es muy relevante, pues atemperan la ciclicidad de la economía y sus negativos efectos en la valoración del conjunto de una cartera de inversión”.

Sin embargo, Romero cree que el peso ideal es de un mínimo del 10% de la cartera, “independientemente del perfil del cliente”. El experto de atl Capital justifica esta afirmación aseverando que, con ello, “la rentabilidad-riesgo se verá notablemente mejorada, debido a los mayores re- tornos del asset class y su menor volatilidad”, a lo que suma la baja correlación de los activos privados con los mercados tradicionales, “lo que puede ayudar a diversificar el riesgo”.

Por su parte, Martínez considera un peso de entre el 15% y el 30% como el “óptimo”, dentro de una cartera global diversificada por asset class y geografía. “Dentro de nuestro know- how en la estructuración de asset allocation, es la asignación media que promovemos en los mandatos de single family office, puesto que supone una fuente de retorno y descorrelación imprescindible en cualquier cartera”.

Deuda privada y private equity, las opciones favoritas

Una vez determinado el porcentaje que deben representar los alternativos en las carteras, queda responder a la pregunta de cuáles presentan las mejores oportunidades. La deuda privada y el private equity son los activos privados por excelencia y, en ambos casos, hay opciones en las que sacar notables rentabilidades. Es lo que opina Martínez, que ve atractivo en ambos casos, pero sí resalta algunas subclases de activo donde ve una oportunidad “diferencial”.

Dentro de private equity, el experto de Tressis ve más oportunidades en los activos de secundarios. “El re-equilibrio dentro de las carteras de los inversores, la falta de liquidez y distribución, junto a la búsqueda de una diversificación real, la necesidad de dar salida a los inversores y mitigar el efecto de la curva J, hacen de este activo un componente esencial en las carteras de nuestros clientes”, asegura. También percibe oportunidades en el segmento de “special situations”. En este punto, Martínez argumenta que el contexto económico favorece de manera natural la estrategia de “deal-flow”, que se centra en casos de compañías complejas con la necesidad de reestructuración. “El ciclo económico de los últimos 10 años ha creado un desequilibrio entre la oferta y la demanda”, sentencia.

En lo que a deuda privada se refiere, Martínez se decanta por la deuda mezzanine: las tasas de impago -que deberían aumentar mecánicamente bajo el doble impacto de las subidas de los tipos de interés y un nivel récord de empresas con necesidades de refinanciación entre 2024 y 2026- conforman la “combinación perfecta” para el auge de esta subclase de activo. Asimismo, otorga preferencia “a los actores capaces de proporcionar liquidez rápidamente y en volumen”.

Desde Miraltabank, Fuertes no duda en apuntar a la deuda privada colateralizada como el segmento con mejores perspectivas de crecimiento de negocio. “Aparte de ofrecer retornos similares a los de la renta variable, te pone en un lugar privilegiado ante la nueva ley concursal, en posibles procesos de restructuración y su formación de clases”, explica, y añade que estos fondos “van a ayudar a financiar las ingentes necesidades de capex que el sector privado va a tener que acometer para adaptarse a las nuevas normativas en materia de sostenibilidad”.

No en vano, Romero es consciente de que la deuda privada “es el activo con más perspectiva de crecimiento” como consecuencia del escenario en el que nos encontramos. Señala que es el activo que más dinero ha levantado este año y está marcando tendencia actualmente “por sus atractivas rentabilidades respecto al riesgo asumido, siendo una clase de activo más conservadora que el private equity”. Esta tendencia, a juicio de Romero, “parece que ha llegado para quedarse debido a la flexibilidad que les da a las empresas financiarse a través de estos fondos en lugar de con los bancos tradicionales”.

Santos, por su parte, se decanta “ahora mismo” por el private debt, el private equity real estate y las infraestructuras, todos beneficiados por el ciclo bajista de tipos de interés, ya que implica menores costes de financiación, mayor en atractivo sobre inversiones monetarias y dotan a las carteras de un componente anticíclico. También ve nichos de mercado atractivos, “como es el de secundarios de private equity vía fondos de inversión, “cuya valoración ha caído y presenta precios de entrada muy atractivos”.

Poniendo la lupa para detectar más oportunidades

Santolaya también ve oportunidades en ciertos segmentos del private equity, que, aunque “también tiene sus ciclos y siempre hay oportunidades dentro de cualquier estrategia, actualmente hay algunas que pueden tener mayor protagonismo que otras”. En este punto, el experto cita al mercado secundario de private equity: las demoras en las distribuciones, la necesidad de liquidez de los gestores y los fondos de continuación son, sin duda, una buena opción para construir cartera a buenos precios y plazos menores, a juicio de Santolaya. También ve con buenos ojos al venture capital, aunque aquí matiza que “con mucha prudencia”. El experto admite que ha sufrido correcciones en precio muy relevantes y que compañías que ya eran buenas hace tres años, “ahora están a unos precios incluso mejores”. También aclara que las compañías que estaban bien capitalizadas “tienen una muy buena oportunidad de crecer y, si se tranquiliza el entorno, tendrán opciones de obtener financiación adicional para su crecimiento”.

Sardà Espuga, mientras tanto, destaca los fondos de private equity pequeños y medianos y las coinversiones. “Los primeros, se están beneficiando de las oportunidades que se han creado tras la pandemia, comprando con descuentos en las valoraciones y del dry powder que se concentra en los grandes fondos de buyouts cuando se trata de vender, mientras que los segundos están aprovechando la falta de capital derivada de la menor concesión de crédito por parte de los bancos”. Eso sí, es consciente de que cuando los tipos de interés bajen, será bueno para la mayoría de las tipologías, “con lo cual ahora podremos encontrar oportunidades en casi todos los sectores y estrategias”. También menciona a los fondos de secundarios por su mayor capacidad para aprovechar las ineficiencias que se han generado en el mercado los últimos meses: “El inversor busca maximizar retornos disminuyendo el periodo de inversión y justamente esta tipología es ideal en este momento”,

sentencia.

Asimismo, Cloquell apunta que la deuda privada, en términos relativos, continuará asistiendo a crecimientos relevantes “pues las necesidades de financiación no tradicional son cada vez mayores, y las restricciones regulatorias para que las entidades bancarias sean activas financiando dichas necesidades son difíciles de salvar”. Eso sí, reclama una regulación y vehiculización en España que no penalice las inversiones en deuda privada, frente al muy favorable tratamiento del private equity.