La salida de Juan Marotta, tras 26 años en HSBC, ha provocado movimientos dentro a la operación latinoamericana de la firma. Uno de estos cambios se registró en el directorio de su filial chilena, llamada HSBC Bank (Chile), donde el Jorge Arce heredó su asiento en la cabecera de mesa del directorio.

Según anunció la firma al mercado a través de un hecho esencial, el ejecutivo renunció a los cargos de presidente y director de la filial. Desde HSBC detallan que este cambio responde a la salida de Marotta, quien informó recientemente a su red profesional de LinkedIn que decidió “emprender un nuevo rumbo laboral”.

La posta la toma Arce, quien se desempeña actualmente como director general y presidente del consejo de administración de HSBC México, uno de los centros neurálgicos de la firma en América Latina.

HSBC Bank (Chile) también informó la salida de Martín Peusner de la vicepresidencia y el directorio de la compañía. Esto, según detallaron a Funds Society, se debe simplemente al término del plazo contemplado por las políticas internas del grupo para ese cargo.

Así, explican, el ejecutivo se mantendrá en la compañía de servicios financieros, continuando en sus funciones como CFO regional y CFO de HSBC México.

En el directorio de la filial chilena lo reemplazó Guillermo Colquhoun, también de la filial mexicana de la empresa. El profesional se desempeña como Chief Risk & Compliance Officer para Latam y México, según consigna su perfil profesional de LinkedIn.

En Chile, HSBC participa en los negocios de banca corporativa y tesorería, con un foco en apalancar su estructura global. El liderazgo de la filial está anclado en la CEO, Mónica Duwe.

Además de México y Chile, la firma de matriz londinense tiene operaciones en Brasil. Tenían otro polo relevante de operaciones en Argentina, pero la firma la vendió al Grupo Financiero Galicia, en una transacción aprobada este año por el banco central correspondiente.

Principal, uno de los mayores gestores de activos del mundo, con 699.000 millones de dólares en activos bajo gestión, ve una creciente demanda en Brasil de estrategias multiactivos, además de acciones globales, principalmente de oficinas familiares.

Es esta clase de activos, con diversificaciones que permiten renta fija, acciones y otros activos en la misma cartera (y a nivel global), en la que el administrador debería centrarse en los próximos años para Brasil.

“No vamos a intentar competir con la renta fija garantizada brasileña, por lo que traeremos ciertos segmentos de crédito, como bonos preferentes globales, REIT globales, infraestructura global”, dice Marc Dummer, Managing Director & Client Portfolio Manager de Principal Asset Allocation, en una entrevista con Funds Society.

Según Dummer, Principal debería buscar llevar este tipo de producto a Brasil a través de una estrategia multiactivo, con fondos y clases de inversión que combinen renta fija y acciones de los mercados globales.

“Nuestro objetivo principal sería reunir carteras globales de activos múltiples, incluida deuda de mercados emergentes, bonos de rendimiento y acciones. Puede incluir acciones de la India, grandes y medianas empresas de EE.UU. y Europa, ofreciendo una cartera completa”, explicó Dummer.

Afirma que la estrategia de Principal se basa en continuos estudios de eficiencia de las clases de activos, que analizan periódicamente si la gestión activa o pasiva es más adecuada para cada clase.

Para el ejecutivo, Brasil representa una importante oportunidad de crecimiento, con la diversificación internacional guiando las carteras de inversores en el futuro. Dummer ve una demanda futura de estos productos, dependiendo de la caída de los tipos de interés en el país y de una demanda ya presente por parte de los actores institucionales.

“Vemos una tendencia creciente hacia estos productos en las family offices de Brasil”, afirma Dummer. Afirma que estos inversores generalmente tienen una asignación extraterritorial mayor que otros actores locales. Y cuando las tasas de interés locales subieron, muchos redujeron sus asignaciones internacionales, pero ahora esas asignaciones están creciendo nuevamente ya que se espera que las tasas locales bajen.

Productos específicos para cada cliente

Dummer afirma que la estructura de las carteras multiactivos es flexible y se puede ajustar para incluir hasta un 80% de renta fija o renta variable, dependiendo de las necesidades del cliente.

Dice que el proceso de composición de la cartera comienza con una evaluación de lo que el cliente quiere, ya sean mayores ingresos o crecimiento, y va seguido de la creación de una asignación estratégica que supere los puntos de referencia en un ciclo de largo plazo. Luego, está la incorporación de visiones tácticas para optimizar las asignaciones de acuerdo al escenario económico global y local, pudiendo trabajar con otras carteras.

«Elegimos empresas que se especializan en determinadas clases de activos, como Credit Suisse para las materias primas y BlackRock para los bonos protegidos contra la inflación», afirma.

“Para los clientes que son muy sensibles a las comisiones, es posible que no lleguemos a elegir gestores y simplemente hagamos todo a través de ETF. Y para aquellos que no quieran opiniones tácticas, simplemente podemos crearles una cartera estratégica, dependiendo de lo que quiera el cliente”, afirma.

Principal ya tiene alianzas con bancos e instituciones en Brasil y otros países, y está en proceso de expandir sus operaciones en el mercado brasileño, a la espera de un entorno macroeconómico más favorable.

“Los fondos de pensiones tendrán que adaptarse”

En relación con los fondos de pensiones, importante audiencia para la gestora en Brasil, que opera en el país con Claritas tras una fusión en 2016, el director espera, en el largo plazo, una mayor demanda de acciones, reflejo no sólo de una caída de interés, sino de una tendencia observada por Dummer en todo el mundo: el cierre de carteras para nuevos participantes.

Dummer, que trabajó parte de su carrera como actuario, dice que ve una tendencia global de que los fondos de pensiones cierren sus puertas a nuevos participantes y comiencen a depender de sus carteras de inversión.

“Si su plan de pensiones está totalmente financiado, debe inmunizarlo, asegurarlo, tener todos sus ingresos fijos y hacer que sus activos coincidan con sus flujos de efectivo, con entradas que coincidan con salidas”, dice. «Pero si no cuenta con fondos suficientes, la única forma de obtener fondos completos es agregar más dinero o tener más crecimiento en su cartera para ayudarlo a lograr un equilibrio total».

Afirma que debido a este factor, habrá un aumento en el apetito por las acciones en el futuro. “Y espero que a medida que aumente este apetito por las acciones, también habrá un mayor apetito por las acciones globales”, afirma Dummer.

El próximo 21 de noviembre, Madrid se convierte nuevamente en el epicentro del sector financiero con la segunda edición de MIND,Madrid Investor Networking Day, el evento creado y organizado por Epika Comunicación.

Este encuentro reunirá a las figuras más influyentes de la industria en el espacio MEEU de la estación de Chamartín (en la calle Agustín de Foxá, número 40), conectando a instituciones, inversores profesionales y expertos de primer nivel para explorar juntos los desafíos y oportunidades del próximo año.

La apertura institucional correrá a cargo de Juan Manuel López Zafra, director general de Economía de la Comunidad de Madrid, seguida de una charla estratégica entre Javier Ruíz del Pozo, director de Mercados de la CNMV y Elena Mesonero, Managing Director de CACEIS, donde se abordarán las principales oportunidades y retos en el ámbito regulador de las finanzas.

Desde las 09:00 hasta las 19:00 horas, los asistentes podrán disfrutar de una experiencia inmersiva de ponencias y mesas redondas, repartidas en dos auditorios, que abordarán los retos presentes y futuros del sector financiero.

La agenda de MIND 2024 incluye una amplia gama de temáticas que aportan una visión 360º del sector financiero. Podrán encontrar charlas, ponencias y debates que irán desde el análisis de las oportunidades para 2025, de la mano de expertos como Joe Williams, de BlackRock, y Andy Burgess, de BNY Investments, hasta debates sobre las tendencias de los ETFs o los criterios en la selección de fondos.

Además, en una mesa moderada por Fernando Sánchez, responsable del área de alternativos de CaixaBank AM, figuras de la talla de Richard Brown, de Janus Henderson, o Sam Joshi, de JP Morgan AM, compartirán sus perspectivas sobre la delegación de mandatos en la gestión de alternativos. Los asistentes podrán escuchar de primera mano las impresiones de las casas elegidas por la gestora española para trabajar sus mandatos a nivel internacional.

El evento también contará con mesas exclusivas dedicadas a la banca privada. Abordará el management de grandes patrimonios de la mano de profesionales como Fernando Ruíz Estébanez, de BBVA o Xavier Blanquet, de Banco Sabadell. Además, se centrará en el asesoramiento financiero en banca privada fuera de los grandes núcleos urbanos, con las interesantes intervenciones de César Villacampa, de Ibercaja o Miguel Ángel Fernández, de Abanca, entre otros.

La inteligencia artificial (IA) y la tecnología aplicada a la gestión de activos serán otras de las grandes protagonistas en esta edición de MIND, con sesiones dedicadas a explorar si es el momento adecuado para invertir en el sector tecnológico o para descubrir cómo la tecnología se está convirtiendo en la gran aliada del sector. En esta área podemos encontrar expertos como Luca Fasan, de Generali Investments, o Christophe Pouchoy, de La Financière de l’Échiquier. Además, Salvador Mas, CEO de GPTadvisor, ofrecerá una masterclass exclusiva sobre IA en el ámbito financiero, además de la presentación de un caso de éxito en el sandbox de la mano de Cecabank.

Dentro del bloque de megatendencias, contaremos con exposiciones sobre private equity, ciberseguridad, y oportunidades en investment grade, además de un análisis de deuda corporativa en América Latina, presentado por Sura Investments.

MIND no es solo un evento enfocado al aprendizaje, también se trata de una oportunidad única de networking. El espacio contará con un área de encuentro diseñada para fomentar el contacto directo y la colaboración entre profesionales de toda la cadena de valor de la gestión de activos: gestores de fondos, selectores, banqueros privados, asesores financieros, expertos en tecnología y data, entre otros.

El impresionante éxito de la primera edición de MIND en 2023, con más de 1.000 personas registradas y la participación de más 300 empresas y 60 speakers, confirma que este evento se ha convertido en un referente para el sector. En 2024, MIND promete superar estas cifras, ofreciendo un entorno de innovación, conocimiento y networking único para todos los profesionales del sector.

Jaime Botín, CEO de Epika, subraya la relevancia de MIND en el panorama financiero español: “El mercado español necesitaba un evento que reuniera anualmente a toda la industria en Madrid. Este 21 de noviembre, en nuestra segunda edición, buscamos ir un paso más allá. Será un entorno más potente, más pensado y más diverso. Esta edición está mejor conectada institucionalmente en cada eslabón de la cadena de valor. MIND ha llegado para quedarse”.

Si eres profesional del sector financiero y quieres asistir a MIND, puedes hacerte con una de las últimas plazas en este enlace, sin coste, utilizando el código EVENTOMIND24.

¿Te unes a MIND para ser parte de la transformación del sector financiero?

BBVA Asset Management (BBVA AM) ha lanzado un nuevo fondo de fondos de capital privado, que se suma a la gama de activos ilíquidos de la gestora. BBVA Mercados Privados VII 2024 tiene el formato de fondo de inversión libre (FIL) y una inversión mínima de 50.000 euros. El fondo está formado por una cartera de fondos que invierte en diversas estrategias: capital privado, deuda privada e infraestructuras. La gestora también ha abierto a comercialización otro vehículo con una política de inversión similar en formato fondo de capital riesgo (FCR).

Este nuevo vehículo de inversión permite el acceso, a través de una única inversión, a fondos de mercados privados que se complementan entre sí y ofrecen diversificación a distintos niveles: del equipo gestor, al haber diferentes fondos en la cartera; de la estrategia de inversión, al invertir en distintas clases de activos (capital privado, deuda privada e infraestructuras); del año de entrada, al realizar los fondos inversiones repartidas en distintos años, y de la localización de las inversiones, al existir una amplia diversidad geográfica.

El plazo de la inversión de este nuevo vehículo es de entre cinco y siete años desde el fin del periodo de comercialización (el 31/03/2025), con distribución de los beneficios obtenidos a partir del quinto año.

Parte del análisis de los fondos en cartera la realiza Quality Funds, la unidad de selección de fondos de terceros del Grupo BBVA, que aplica un estricto y riguroso proceso de análisis operacional (‘due diligence’, en inglés). El equipo gestor del fondo, liderado por José Luis Segimón, tiene una experiencia de más de 20 años en mercados privados. “Con el lanzamiento de esos fondos tratamos, como siempre, de dar respuesta a las necesidades de inversión de nuestros clientes en el marco del mejor asesoramiento posible. La nueva propuesta de inversión es muy novedosa e innovadora, tanto en los vehículos propuestos, como en los plazos y en los fondos subyacentes que utilizaremos. Llevamos mucho tiempo analizando la posible cartera y estamos muy satisfechos con el potencial de la misma”, explica.

La inversión mínima de este vehículo asciende a 50.000 euros para instituciones de inversión colectiva y fondos de pensiones, y clientes del Grupo BBVA que lo sean en el marco de la gestión discrecional de carteras o asesoramiento independiente.

BBVA Mercados Privados VII 2024 , FIL y BBVA Mercados Privados VIII 2024, FCR forman parte de la gama de soluciones de inversión alternativas ilíquidas de BBVA Asset Management, que constituye uno de los pilares estratégicos de la gestora para los próximos años, junto con la inversión sostenible, la inversión temática y las carteras gestionadas. Con estos dos fondos BBVA AM ha lanzado ocho vehículos en la gama de soluciones de inversión ilíquidas.

Pixabay CC0 Public Domain Sasin Tipchai from Pixabay

El comportamiento errático de la renta variable indonesia este año -representado por la línea azul en el gráfico, incluido en nuestra sección Chart Room- es quizá sorprendente dadas las fortalezas estructurales del país.

Indonesia es uno de los pocos países de la región asiática que se benefician de una demografía favorable y de la tendencia de las empresas internacionales a deslocalizar sus líneas de suministro lejos de China. Las acciones siguen siendo baratas en relación con los impresionantes niveles de crecimiento de los últimos años, y la composición idiosincrásica del mercado significa que tiende a comportarse de forma diferente a la renta variable mundial.

Por todo ello, la venta masiva de marzo (provocada por la elección del presidente Prabowo) podría considerarse una oportunidad de compra que se perdió. El presidente entrante no tardó en convencer a los mercados de su sentido de la responsabilidad fiscal frente a la inquietud que suscitaban sus ambiciosos planes de gasto. Las acciones siguieron una trayectoria ascendente hasta la segunda corrección del año en septiembre, esta vez provocada por los acontecimientos en China, cuando las noticias de un paquete de estímulo alejaron a los inversores de Indonesia.

La decisión de los inversores de dar un paso atrás desdeña lecciones que podrían haberse aprendido menos de seis meses antes. Como antes, la historia de crecimiento a largo plazo de Indonesia no ha cambiado; en todo caso, se vería reforzada por una China resurgente. Pekín es el mayor socio comercial de Yakarta, una relación que floreció aún más cuando los mercados occidentales apartaron su mirada de China. Lo que es bueno para China es, en términos generales, bueno para los países de la región ASEAN.

Además, el nuevo nombramiento en octubre de Mulyani Indrawati como ministra de Finanzas ha tranquilizado aún más a los mercados sobre los planes fiscales del nuevo régimen. Su nombramiento fue un guiño explícito a la estabilidad. Indrawati ha servido a dos presidentes en los últimos 20 años, y durante su último mandato mantuvo el déficit presupuestario de Indonesia dentro del límite legal del 3% del PIB.

El comportamiento del mercado bursátil indonesio este año ha estado dominado por dos caídas. Se ha recuperado bien de una, y puede que estemos empezando la segunda recuperación.

Tribuna de Taosha Wang y George Efstathopoulos, gestores de multiactivos de Fidelity International

Funds Society celebró la sexta edición del Investment Summit los pasados 10 y 11 de octubre en el Monasterio de Santa María de Valbuena (Valladolid). El evento contó con ocho gestoras como protagonistas (Artemis, Dunas Capital, EDM, Lazard, LFDE, Man Group, MFS y Oddo BHF AM). En estos audios podemos escuchar un resumen de sus intervenciones.

Artemis

Swetha Ramachandran, gestora en Artemis, defiende que “los consumidores jóvenes son más conscientes de las marcas desde una edad temprana. Las generaciones más jóvenes quieren comprar menos pero comprar mejor” y que “nuevos mercados están emergiendo para las marcas de consumo líderes: los mercados asiáticos son el mayor catalizador para la próxima década pero África y Latinoamérica ofrecen también potencial”.

Christophe Pouchoy, gestor de fondos en La Financièrè de’l Echiquier, explica que “el espacio es un viejo-nuevo tema de inversión. Nació hace décadas y ahora ha vuelto a primera línea porque llegan nuevas inversiones desde el sector público y también inversores privados que tratan de desarrollar nuevas actividades del espacio”.

Al analizar su potencial, dijo, “se trata de una buena oportunidad de mercado: hasta hace poco, la mayoría del ecosistema espacial ha estado financiado por el sector público, sin interés en la rentabilidad, lo que explicaba la falta de innovación, pero en los últimos 10 años, ese nuevo Espacio 2.0 viene catalizado por emprendedores, nuevos inversores y compañías privadas que quieren desarrollar actividades y obtener retornos. Los principales catalizadores son también los costes más bajos de las actividades especiales, los mayores lanzamientos de empresas y una innovación sin límites”.

Leonardo López, Country Head para Iberia y Latam de ODDO BHF Asset Management, explica sus ideas: “Nuestras ideas de convicción son la renta variable europea (sobre todo firmas medianas y defensivas), las temáticas de largo plazo como la IA y la economía verde; y también es hora de empezar a ver los multiactivos y la deuda -corporativa buscando carry”.

En su opinión, “la inteligencia artificial supone una disrupción en nuestra vida a todos los niveles, es una revolución en todos los sentidos a la que hay que estar expuestos. Una de las áreas en la que más futuro vemos son los robots humanoides -gracias a la IA han mejorado su calidad pero el coste de fabricación ha caído en picado: Musk prevé 100 millones de robots para 2040 para cubrir la falta de mano de obra- y otra es la salud -la persona que vivirá 1.000 años ya ha nacido, dicen algunos, y hay avances gracias a tratamientos personalizados y que podrán erradicar enfermedades-«, añade.

José Francisco Ruiz, socio y gestor del fondo en EDM, indicó que “en España tenemos la sensación de que value hace referencia a firmas con múltiplos muy bajos pero no se trata de eso pues una compañía puede cotizar así porque lo merece. Invertimos si vemos que una firma cotiza a un múltiplo inadecuado –no bajo- para sus previsiones de beneficios”

Beatriz López, socia y gestora en EDM, comenta: «Una de las claves del fondo es la consistencia a la hora de batir al mercado todos años. Y es importante que los mayores contribuidores y detractores a la rentabilidad no sean una o dos acciones: el 70% de la cartera lo ha hecho mejor que el benchmark durante los últimos cinco años y es clave no tener grandes errores».

Alfonso Benito, director de Inversiones de Dunas Capital, destacó algunas claves de su estrategia de inversión: “Buscamos no tener sobresaltos en la rentabilidad; queremos conseguir de forma consistente retornos positivos aunque no sean especialmente altos pero sin volatilidad”, dijo.

También destacó la forma en la que miran los mercados financieros: «Nosotros vemos todo el balance y dónde merece la pena meter el dinero. Así, puede ocurrir que en un momento dado tengamos ms dinero en crédito en las carteras, y tengamos menor nivel de renta variable, porque, en términos de rentabilidad-riesgo sea la decisión más atractiva. O lo contrario. Y ese análisis no se hace por separado: el equipo de deuda y el de renta variable está junto construyendo las carteras”.

Sergio Gámez, responsable de ventas institucionales para España y Portugal en Lazard Fund Managers, explica: «No tenemos predilecciones por sectores pero si las tuviéramos éste sería ahora el caso del financiero, bancos y aseguradoras, tanto en la parte de renta fija como variable. Lazard considera que los bancos vienen de beneficiarse de una situación de tipos idílica, cuentan con balances más saneados y que, a pesar de las previsiones de bajadas de tipos –que no hay que olvidar, también les beneficiarán en temas como la baja de la mora y la subida de los préstamos-, van a seguir teniendo una situación ventajosa”.

Alberto Goicoechea Argul, responsable de ventas del segmento institucional de pensiones y seguros para España y Portugal en Lazard Fund Managers, añade: “El fondo Lazard Credit Opportunities ha tenido una evolución muy positiva y lo más relevante es que lo ha conseguido en años muy complejos para la renta fija”.

Jonathan Golan, gestor del Man GLG Investment Grade Opportunites, defiende que una característica clave de su estrategia es que es 100% bottom-up. «No tratamos de averiguar qué pasa en el mercado con la economía o la inflación, simplemente seleccionamos bonos corporativos individuales, con el concepto de margen de seguridad (rendimiento elevado a bajo riesgo). Solo compramos un bono si es una inversión de valor absoluto, si tiene atractivo en términos absolutos, y si aseguramos que no estamos pagando de más”.

Y habla de oportunidades en el sector financiero: “Creemos que las ganancias fáciles han quedado atrás en IG: los spreads de crédito se han comprimido. En nuestra opinión la buena noticia es que, a pesar de que el mercado está caro en general, aún existe hay un segmento que creemos que está por debajo de su precio justo: el sector financiero, donde vemos oportunidades potenciales. Por geografías, creemos que hay mucho menos valor en EE.UU. –debido a la exposición de los bancos pequeños y regionales al real estate comercial- y vemos mayores oportunidades en Europa”.

Para David Lloyd-Nolan, Senior Strategist-Investment Product Specialist en MFS, “las previsiones son más positivas de cara al futuro porque el valor ha vuelto al mercado europeo de crédito”. “La liquidez ha dejado de reinar: según bajen los tipos, la renta fija va a superar al cash, de aquí en adelante”.

Pedro Servet y José Manuel Pérez-Jofre, gestores de inversión, han tomado la decisión de aliarse profesionalmente bajo la empresa del primero, 25Delta EAF, para afianzar la nueva fase de expansión de los dos fondos que asesoran respectivamente, Expert Investor SICAV-SIF 25Delta Absolute Return y FMAS alfa FIL.

Con más de treinta años de experiencia en mercados globales y asesoramiento en materia de inversiones, Servet y Pérez-Jofre han tomado la decisión de aunar fuerzas con el fin de ofrecer acceso directo a la gestión alternativa líquida a través de dos fondos regulados y complementarios con marca sostenible, y con muy baja correlación con el resto de activos financieros.

En junio de 2019, Pedro Servet fundó su empresa de servicios de inversión 25Delta EAF centrada en las inversiones alternativas líquidas, con muy baja correlación y por tanto diversificadoras de otros activos y carteras de inversión. Es una entidad creadora de estrategias propietarias en mercados globales y tiene como objetivo dar acceso a inversores bien informados sobre este tipo de inversión, que tradicionalmente está reservada a institucionales a través de fondos regulados.

Por tanto, a partir de ahora, según han explicado desde la entidad, 25Delta EAF asesorará dos fondos de inversión alternativa, Expert Investor SICAV-SIF 25Delta Absolute Return y FMAS alfa FIL, con registros en Luxemburgo y España, diseñados, promovidos y asesorados de forma independiente por Pedro Servet y José Manuel Pérez-Jofre.

El lanzamiento del fondo Expert Investor SICAV-SIF 25Delta Absolute Return se produjo en mayo de 2022. Está regulado por la CSSF de Luxemburgo y por la CNMV y se constituye bajo el paraguas de UBS, y con la empresa suiza QCAM Ag como entidad gestora. Por su parte, FMAS alfa FIL es una entidad registrada y supervisada por la CNMV que cuenta con Andbank Wealth Management como entidad gestora y con Inversis como entidad depositaria. Su fecha de lanzamiento fue en agosto de 2023.

Expert Investor SICAV-SIF 25Delta Absolute Return tiene como objetivo preservar el capital invertido y ofrece rendimientos constantes con baja volatilidad en cualquier condición de mercado y ventanas de liquidez sin coste, de 30 días. Invierte en activos de máximo nivel crediticio y explota la prima de riesgo del mercado de volatilidad de divisas de forma discrecional y riesgo controlado. Su objetivo de rentabilidad es de un 3% sobre la tasa de retorno libre de riesgo, con volatilidad anualizada <2%. Está diseñado para ofrecer un doble objetivo: alternativa a la gestión de liquidez, y como activo de muy baja correlación y diversificador de riesgos en carteras de inversión.

FMAS alfa FIL es un fondo de inversión libre, flexible, multiactivo y sostenible (artículo 8 de SFDR). Tiene un objetivo de rentabilidad del 10% y volatilidad del 10% y cuenta con valor liquidativo y liquidez diaria. Está gestionado bajo la doble premisa de preservación de capital y limitada correlación con los mercados tradicionales.

El fondo se encuadra en un estricto modelo de gestión de riesgo que supera las tradicionales limitaciones del VaR paramétrico, dando una previsión realista del riesgo de mercado. La inversión se materializa en cuatro estrategias: gestión de valor relativo en curva de tipos de interés, gestión de divisas, gestión sistemática de futuros y gestión de cartera de contado. La diversificación de las estrategias consigue el doble objetivo de mejorar el riesgo global del fondo y reducir su correlación con los mercados tradicionales.

Adicionalmente, la entidad 25Delta EAF ofrece servicios de consultoría para empresas, sobre gestión de riesgos en el mercado global, y a los partícipes de sus fondos asesoría personalizada y continua sobre la situación de los mercados globales.

Dos fondos creados de forma independiente

Pedro Servet fundó 25Delta EAF en 2019 y creó el fondo Expert Investor SICAV-SIF 25Delta Absolute Return. Anteriormente, desarrolló su carrera profesional durante 24 años en la banca de inversión de Citi, en la división de Mercados Globales, donde fue director general desde 2011 y responsable de España y Portugal para clientes institucionales en el mercado de divisas. Al mismo tiempo, fue responsable para Europa del equipo de asesoramiento de bancos internacionales y del asesoramiento al segmento de más patrimonio de la división de banca privada de Citi en Europa y América. En 2004 creó estrategias para la gestión dinámica de riesgos de mercado, que son la base de su fondo actual, y asesoró durante 13 años 2.000 millones de euros para diferentes clientes institucionales.

Por su parte, José Manuel Pérez-Jofre, promotor y asesor de inversiones de FMAS alfa FIL, desempeñó anteriormente los cargos de director de Inversiones de Santander AM -con 60.000 millones bajo gestión- y de Mutuactivos AM. Además, fue socio fundador de Valórica AM, gestor de Valórica Alfa FIL y director financiero y de operaciones de la gestora Cobas AM.

Foto cedidaRafael Álvarez-Net y Marcos Ojeda, de izquierda a derecha.

Creand Wealth Management, entidad especializada en banca privada del grupo Creand, ampliará su implantación territorial en los próximos meses con la apertura de una oficina en la ciudad de Málaga, desde donde dará cobertura a clientes de banca privada de la capital malagueña, la zona de la Costa del Sol y toda la comunidad andaluza.

Esta nueva oficina, que se sumará a las que la entidad ya tiene en Madrid, Barcelona y Valencia, permitirá a Creand Wealth Management ampliar su cobertura a un mercado que cuenta con una importante masa crítica de clientes dentro del segmento de banca privada. La dirección de la oficina de Málaga dependerá del director regional de Levante y Andalucía, José Samper.

Para dirigir la nueva oficina de Málaga, la entidad ha contratado a Rafael Álvarez-Net, un profesional con amplia trayectoria en el sector, que llega procedente de Deutsche Bank, donde ha trabajado 25 años, desempeñando en su última etapa el puesto de Senior Private Banker para la zona de Málaga y de Marbella.

Álvarez-Net tiene una dilatada experiencia en la gestión de grandes cuentas de clientes nacionales e internacionales de banca privada, así como en la dirección de equipos internacionales, con especialización en la gestión de patrimonios mediante el asesoramiento financiero y la gestión de su portfolio de inversiones.

Marcos Ojeda, consejero director general de Creand Wealth Management, explica que “esta apertura supone un hito porque representa expandir nuestro modelo de negocio a una región tan importante como es Andalucía, por el gran potencial de crecimiento que supone para la entidad. La apertura se enmarca en la hoja de ruta de crecimiento de la entidad, prevista en el plan estratégico”.

Desde la entidad han explicado que Málaga se ha convertido en los últimos años en una región de elevado potencial de clientes de banca privada, por el crecimiento económico que está experimentando, el gran empuje empresarial y financiero de la zona, a la que están llegando muchas compañías internacionales, su posición como polo de atracción para profesionales jóvenes de otros países que pueden trabajar en remoto, y por su consolidación como un mercado turístico de primer nivel internacional.

El crecimiento que Creand Wealth Management ha experimentado en los últimos años ha consolidado la entidad como uno de los referentes en banca privada y gestión de patrimonios en España, sustentado en un modelo que cuenta con la ventaja de combinar banca, gestora y servicios especializados de Multi Family Office con multidepositario.

Foto cedidaDorian Terral, analista/portfolio manager y uno de los socios fundadores de Lonvia Capital

Para un inversor latinoamericano podría parecer innecesario invertir en pequeñas y medianas empresas europeas, máxime de la innovación, dada la gran variedad y las historias de éxito que se han sucedido en el mercado norteamericano en la última década, o en mercados locales, como el brasileño.

Dorian Terral, analista/portfolio manager y uno de los socios fundadores de Lonvia Capital explica en entrevista con Funds Society que en Europa también hay oportunidades y empresas punteras en tecnología, un sector que abarca, si incluimos la tecnología médica, un 65% de las empresas en las que invierte la estrategia de small y mid caps de la gestora francesa.

“Una industria en la que Europa domina en innovación tecnológica es la de los equipamientos médicos”, explica Terral. Los países nórdicos son punteros en este sector, con un pool de expertos que ha generado empresas muy exitosas, tanto para el private equity como en mercados públicos.

Como ejemplo de innovación en este campo, Dorian Terral se adentra en el mundo de los trasplantes. “¿Sabía que los 160.000 trasplantes de órganos que se hacen anualmente en el mundo desarrollado son solo un 10% de los demandados? El otro 90% se frustra, no tanto por la escasez de donantes, sino por la imposibilidad de hacer llegar el órgano a la mesa de operaciones a tiempo.”

La empresa sueca XVIVO, fundada en 1998, ha creado una tecnología que permite triplicar las horas de vida de un órgano desde que muere el donante. “En pulmón, solo un 20% de lo donado se usa, el 80% se pierde; en corazón, el ratio es del 30%/70%, la oportunidad de mercado es importante como refleja el crecimiento anual de entre el 50% y el 60% que está experimentando XVIVO en los últimos tres años”, explica el portfolio manager.

Algunos inversores son reticentes a este tipo de estrategias porque los fondos de small y mid caps a veces se ven obligadas a sacar del portafolio sus historias de éxito: aquellas empresas que compraron cuando eran pequeñas pero han ido creciendo al triunfar en su mercado, pasando a ser large caps. “En Lonvia no nos obligamos a vender una empresa por su capitalización bursátil, un ejemplo de esto es la compañía alemana de software para arquitectos Nemetschek, que lleva en los portafolios de Cyrille desde hace 16 años, y ahora tiene una capitalización bursátil que supera los 12.000 millones de euros, que ya no puede considerarse tan pequeña según estándares europeos”; sin embargo, Dorian Terral matiza que nunca entrará como nueva aportación al portafolio una empresa de gran capitalización.

Cyrille Carrière, al que cita Dorian, maneja las estrategias LONVIA Mid Cap Euro y LONVIA Mid Cap Europe, además de ser su CIO y co-fundador de la gestora. Dorian Terral, al igual que Cyrille, empezó trabajando como analista financiero. En su caso, al comenzar su carrera eligió el sector de semiconductores, que cubrió desde 2012 hasta 2018. “En esa época no era el sector más interesante, pero a mí me gustaba mucho el hardware. Llevo programando desde los ocho años, y como tal, ya tenía un gran conocimiento de este campo técnico; las oportunidades de inversión eran obvias para mí.”

Cuando Dorian empezó a analizar las compañías de semiconductores había muy pocos analistas en Europa que comprendieran bien el sector; existían empresas muy innovadoras, aunque nadie las entendía. Dorian consiguió desgranar el sector y se ganó el premio al mejor analista de tecnología en Europa por Refinitiv (ex Thomson Reuters) en 2018.

Considerando estas credenciales, atendemos a sus comentarios sobre cuáles son las grandes oportunidades y retos del sector en estos momentos: la mayor oportunidad es la inteligencia artificial, sobre la que Dorian Terral advierte que “no es una moda” y que “va a cambiar como hacemos todo, pero no va a sustituirnos”; el mayor reto es la ciberseguridad, puesto que la inteligencia artificial en manos de los hackers puede convertirse en la peor pesadilla de las empresas, y los gobiernos. La otra gran oportunidad es la digitalización industrial y todas las tecnologías relacionadas con el cambio climático.

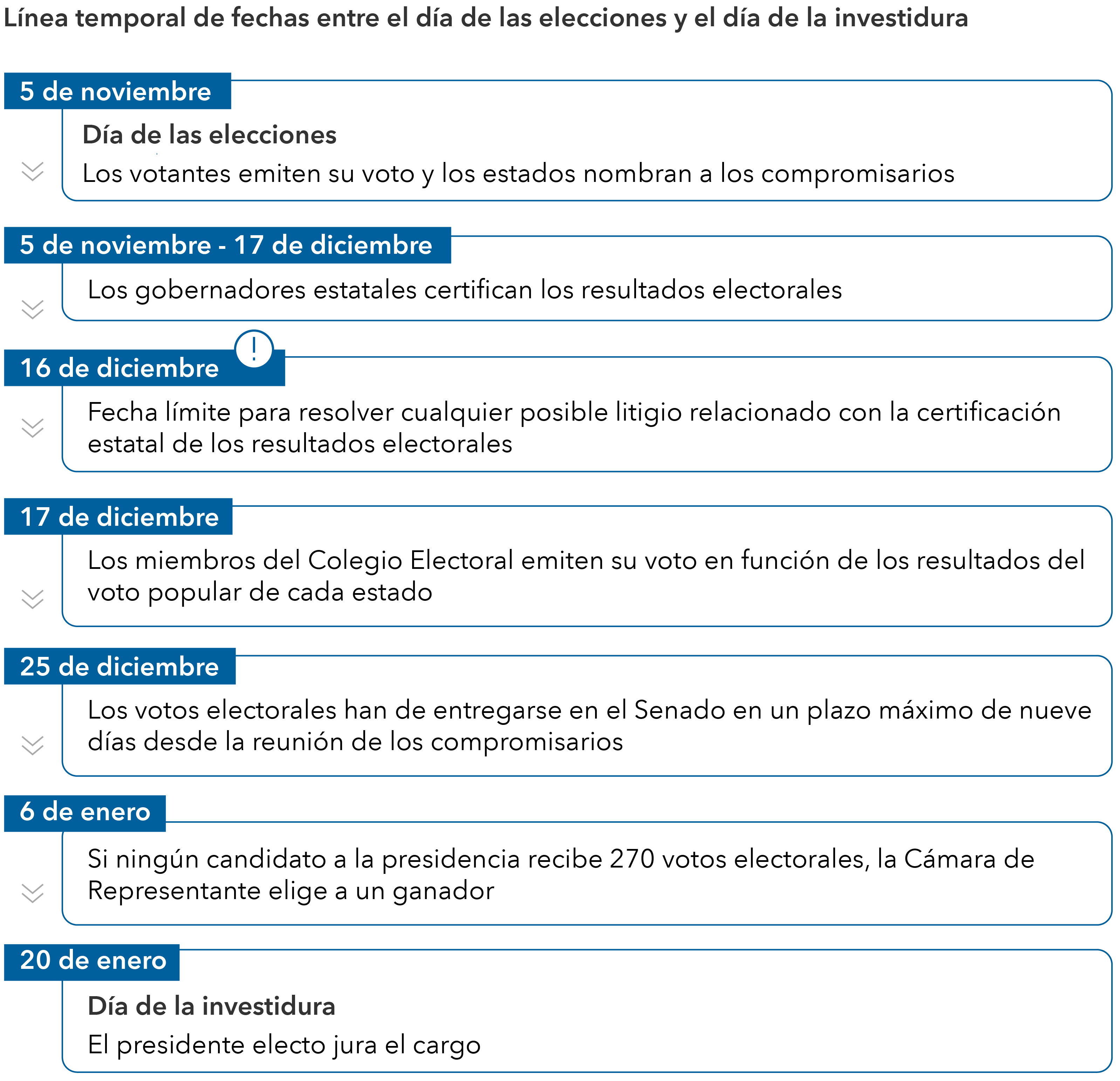

El 5 de noviembre es solo el comienzo de un proceso que se prolongará durante varias semanas. Por ejemplo, los gobernadores de cada estado se encargan de la certificación de los resultados electorales. Dicho proceso se inicia a mediados de noviembre y puede llevar hasta cinco semanas.

El llamado Colegio Electoral, compuesto por 538 compromisarios que determinarán el resultado, debe emitir su voto en función del voto popular de cada estado antes del 17 de diciembre. Es necesaria una mayoría simple para ganar la presidencia, es decir, un mínimo de 270 votos electorales. En caso de conflicto o de litigio relacionado con la votación, el recuento de votos o el proceso de certificación, deberá resolverse antes del 16 de diciembre para que los compromisarios puedan hacer su trabajo. Si ningún candidato logra 270 votos electorales, la Cámara de Representantes de Estados Unidos será la encargada de elegir al próximo presidente. El día de la toma de posesión será el 20 de enero.

Tal y como hemos visto en otras elecciones, podría haber mucha incertidumbre en los próximos días, lo que podría reflejarse en un nivel elevado de volatilidad de los mercados. Pero el día de la investidura tendremos un presidente, y tendremos una transición pacífica de poder. Aunque es cierto que quizás tardemos más de lo que nos gustaría.

Fuente: Capital Group, Archivos Nacionales.

Además del tiempo que se necesita para contar los votos, lo más probable es que también haya muchas peticiones de recuento adicional y cientos de recursos judiciales. De hecho, según un análisis publicado el pasado 15 de octubre por Bloomberg News, ya se han presentado más de 165 demandas relacionadas con las elecciones de 2024. Se espera una auténtica batalla legal con litigios relacionados con los métodos de recuento, la recogida de los votos por correo y la identificación de los votantes, entre otras cuestiones.

El candidato que pierda se enfrentará a una reñida carrera hacia la presidencia. Los inversores han de estar preparados para todo tipo de declaraciones públicas, litigios en masa y una gran dosis de incertidumbre desde el 5 de noviembre hasta el 20 de enero.

El voto por correo será una de las cuestiones más controvertidas. Según la Oficina del Censo de Estados Unidos, en las elecciones de 2020, en plena pandemia de COVID-19, el 43% de los estadounidenses votó por correo, una cifra sin precedentes. Este porcentaje cayó al 32% en las elecciones legislativas de 2022, pero sigue estando por encima de la media histórica, según el análisis realizado por al Instituto Tecnológico de Massachusetts.

Si la tendencia se mantiene, el día de las elecciones habrá un importante número de votos por correo que no se habrán certificado ni contabilizado aún. Algunos estados, como el importante estado bisagra de Pensilvania, no permiten procesar los votos por correo hasta el mismo día de las elecciones, por lo que casi con toda seguridad los resultados no se conocerán hasta más tarde.

Así ocurrió en 2020, cuando parecía que Trump iba ganando en la noche electoral, pero el presidente Joe Biden se le adelantó en los días posteriores. Y así podría ocurrir en esta ocasión, que Trump se pusiera en cabeza el 5 de noviembre, pero Harris recuperara terreno después, porque lo cierto es que, normalmente, el voto por correo tiende a ser más demócrata que republicano. Por el momento, y según los datos recopilados por el Laboratorio Electoral de la Universidad de Florida, el 47% de los votos anticipados corresponden al Partido Demócrata y el 33% al Partido Republicano.

En un caso extremo, como ocurrió en las elecciones del año 2000 entre el gobernador de Texas George W. Bush y el vicepresidente Al Gore, será el Tribunal Supremo el que decida el resultado de las elecciones. El 12 de noviembre de 2000, 35 días después de las elecciones, los magistrados decidieron por cinco votos a cuatro interrumpir el recuento adicional de votos en Florida, lo que dio finalmente a Bush 271 votos electorales, uno más de los que necesitaba para acceder a la Casa Blanca.

El proceso de comprobación o nuevo recuento de los votos acapara muchos titulares, pero no se da con mucha frecuencia y no suele cambiar el resultado de la carrera electoral. Por ejemplo, en la mayoría de las elecciones estatales no llegan a realizarse recuentos adicionales de votos. Según el análisis de FairVote, una organización no partidista que trabaja en el ámbito de la reforma electoral, del 0,5% de los procesos en los que se realizó un recuento adicional de votos, el 92% de ellos no cambió el resultado inicial.

Entre los 6.929 procesos electorales incluidos en el estudio, se realizaron 36 nuevos recuentos de votos y en solo tres de ellos cambió el resultado. En los tres, el margen inicial de victoria era inferior al 0,06%, lo que parece indicar que las probabilidades de anular unas elecciones a causa de un recuento adicional de votos son muy bajas.

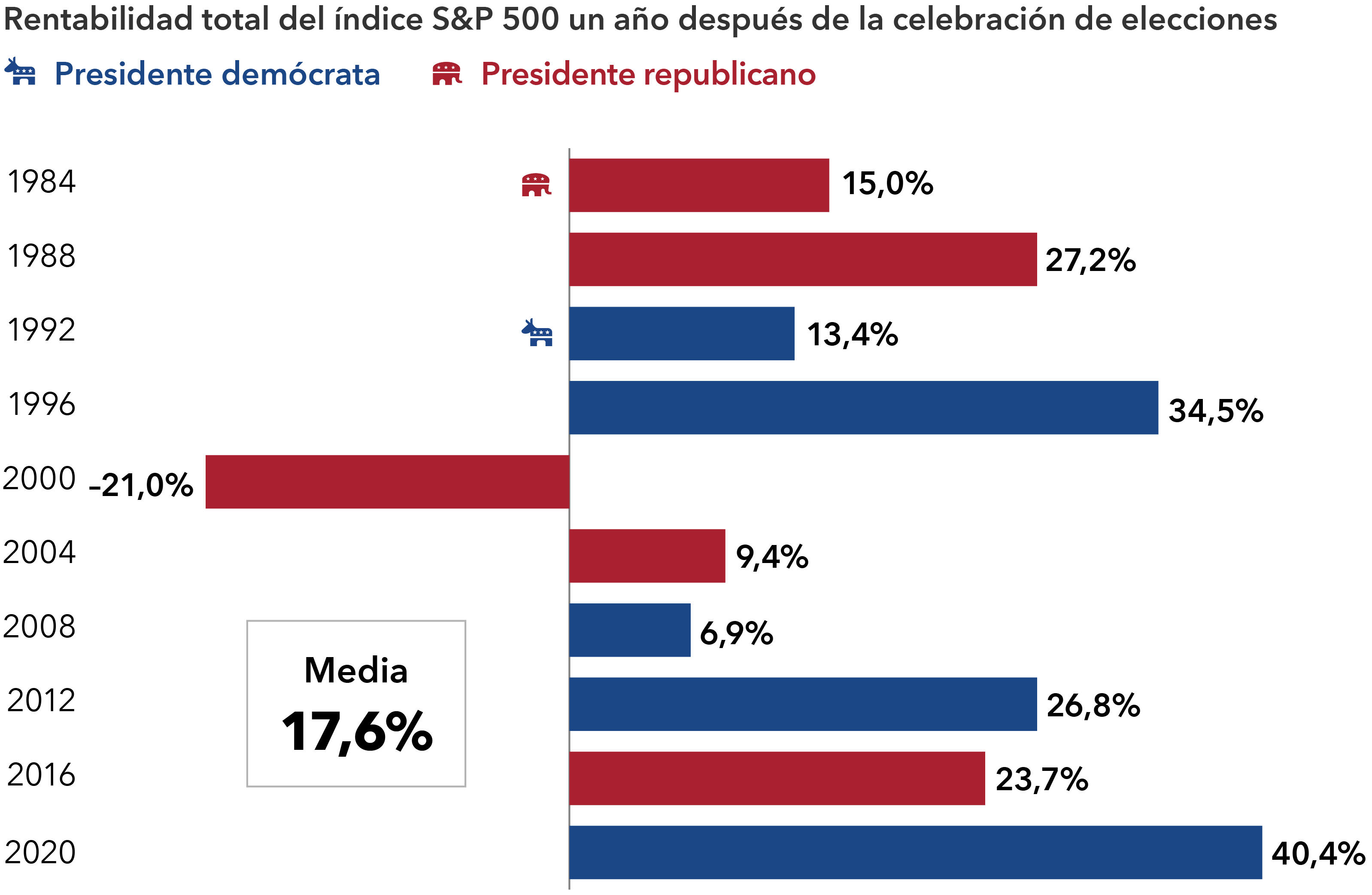

Los inversores a largo plazo han de recordar que, históricamente hablando, la estructura de poder político en Washington D. C. no ha tenido un impacto tan evidente en el rendimiento de los mercados de renta variable.

Entre 1933 y 2023, con gobiernos unidos y divididos, la rentabilidad media anual del índice S&P 500 se ha situado en un rango de entre el 11% y el 14%. Un Congreso dividido, como el que tenemos actualmente, ha generado una rentabilidad media del 13,7%.

Fuente: RIMES, Standard & Poor’s. Información a 30 septiembre 2024.

En épocas más recientes, los mercados han ofrecido unos resultados aún mejores un año después de las elecciones, con un máximo del 40,4% tras la contienda de 2020. Los resultados más negativos se registraron tras las elecciones del año 2000, cuando el índice cayó un 21,0%, mientras que la rentabilidad media desde 1984 era del 17,6%.

Al final, a los mercados financieros les preocupa más la certeza de los resultados electorales que quién acaba ocupando la Casa Blanca o controlando el Congreso.

Aunque nadie sabe exactamente qué es lo que va a pasar entre el día de las elecciones y el día de la investidura, los inversores tendrán que estar preparados para enfrentarse a cierta volatilidad a corto plazo, lo que aconseja una perspectiva a largo plazo.

Tribuna de John Emerson, vicepresidente de Capital Group, y Matt Miller, economista político de la firma