Más escala, selección y un mundo fragmentado: la visión de BNP Paribas AM

| Por Romina López | 0 Comentarios

BNP Paribas Asset Management inicia 2026 con una ambición renovada y una escala inédita en Europa. La gestora abre el año estrenando una nueva estructura tras integrar las capacidades de AXA Investment Managers y BNP Paribas Real Estate Investment Management, una combinación que da lugar a uno de los mayores actores de la gestión de activos del continente.

En su carta anual a los inversores, Sandro Pierri, CEO de BNP Paribas AM y AXA IM, subraya que el movimiento llega en un contexto global especialmente volátil, en el que cuatro vectores —geopolítica, demografía, innovación y sostenibilidad— se perfilan como fuerzas determinantes para el rumbo de los mercados en la próxima década.

Estas claves articulan el Investment Outlook 2026, el informe con el que la gestora busca anticipar cómo estos motores de cambio reconfigurarán riesgos, oportunidades y nuevas fuentes de valor. En palabras de Pierri, el objetivo no es sólo interpretar la transformación en curso, “sino ofrecer a los inversores una hoja de ruta para afrontarla con claridad, resiliencia y propósito”.

El entorno sigue favorable a los mercados crediticios, pero con cautela

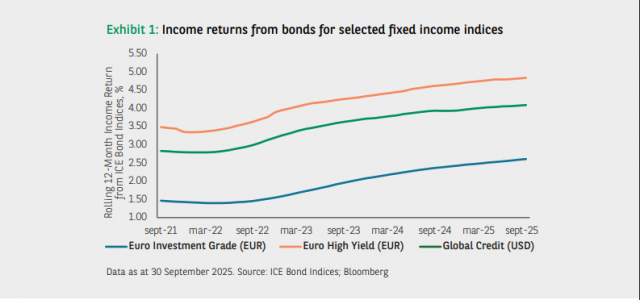

De cara a 2026, el entorno para la renta fija se presenta constructivo, apoyado por un ciclo de relajación monetaria de los principales bancos centrales, una inflación más contenida y un crecimiento global resiliente. Aunque las valoraciones son exigentes en algunos segmentos y persisten riesgos fiscales y políticos, el escenario central favorece estrategias orientadas a la generación de carry y rentas, con un papel relevante tanto de la deuda soberana como del crédito.

Principales oportunidades

- Beneficiarse de la bajada de tipos de interés, especialmente en EE. UU., donde se esperan recortes sustanciales que lleven los tipos por debajo del 3%, apoyando la renta fija a lo largo de la curva.

- Aprovechar curvas de tipos más empinadas, tanto en EE. UU. como en Europa, que ofrecen mayor potencial de rentabilidad por carry en estrategias de mayor duración.

- Deuda pública europea con soporte monetario, ya que la posibilidad de nuevos recortes del BCE limita el riesgo de subidas significativas de las tires.

- Oportunidades en Reino Unido, donde unas expectativas de recortes limitados, menor inflación y disciplina fiscal podrían traducirse en descensos adicionales de las rentabilidades de los gilts.

- Crédito corporativo como fuente atractiva de rentas, con fundamentales empresariales sólidos y yields que pueden generar retornos totales interesantes en ausencia de un shock macro.

- High yield y deuda emergente, donde el carry será el principal motor de rentabilidad y la mejora de la calidad crediticia y del entorno macro refuerzan el atractivo relativo.

Principales riesgos

- Valoraciones ajustadas en crédito, con diferenciales estrechos que aumentan el riesgo de episodios de bajo rendimiento frente a la deuda soberana.

- Riesgos fiscales en economías desarrolladas, con niveles de deuda elevados que pueden presionar las primas de riesgo, especialmente en los tramos largos de la curva.

- Mayor oferta de deuda en la eurozona, en particular en Alemania, que podría generar episodios de volatilidad en los mercados de bonos europeos.

- Persistencia de presiones inflacionistas en EE. UU., derivadas de aranceles o restricciones a la inmigración, complicando la política de la Reserva Federal y reduciendo los retornos reales.

- Riesgo de politización de la política monetaria, que podría elevar las expectativas de inflación, empinar la curva de tipos y ampliar diferenciales en EE. UU.

- Eventual deterioro del crecimiento o shock crediticio, que sería el principal catalizador de correcciones significativas en los mercados de renta fija.

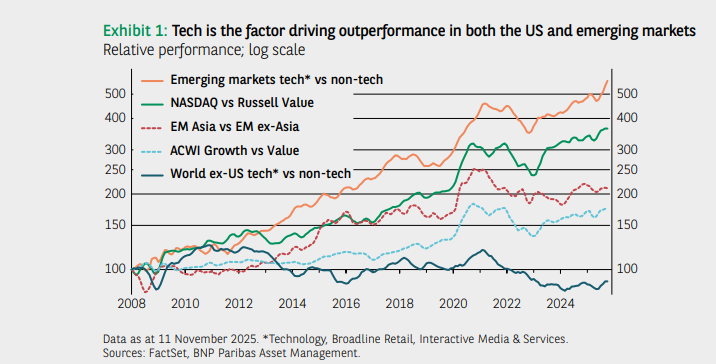

Los beneficios de las empresas tecnológicas pueden seguir aumentando en 2026

Las perspectivas para la renta variable global siguen marcadas por una fuerte divergencia entre sectores, regiones y estilos de inversión. La tecnología continúa liderando el crecimiento de beneficios, impulsada por la inteligencia artificial (IA), mientras que otros segmentos del mercado ofrecen oportunidades más ligadas a valoraciones relativas, diversificación y dinámicas macroeconómicas favorables.

Aunque las valoraciones son exigentes en algunos casos, el crecimiento esperado de los beneficios y un entorno de tipos de interés más benigno sustentan un escenario constructivo, aunque no exento de riesgos.

Principales recomendaciones

- Mantener una sobreponderación selectiva en tecnología, especialmente en EE. UU., donde el crecimiento de beneficios sigue alineado con la evolución de precios y la adopción de la IA será más rápida gracias a la flexibilidad del mercado laboral.

- Aceptar una normalización de múltiplos vía crecimiento de beneficios, con precios subiendo más lentamente que los beneficios, lo que permitiría retornos atractivos incluso con compresión de valoraciones (Nasdaq +15% de crecimiento de BPA esperado en 2026).

- Incorporar small caps estadounidenses como vía alternativa de crecimiento, aprovechando el fuerte crecimiento esperado de beneficios (más del 20%) sin aumentar excesivamente la exposición a grandes tecnológicas.

- Aumentar exposición a Europa, donde las valoraciones son más atractivas y el impulso fiscal en infraestructuras y defensa, ligado a la “autonomía estratégica”, puede sostener el crecimiento de beneficios.

- Diversificar con renta variable japonesa, que ofrece crecimiento razonable de beneficios, aunque con valoraciones más exigentes que Europa.

- Buscar oportunidades selectivas en mercados emergentes, priorizando países con grandes mercados domésticos y exposición tecnológica, especialmente China, cuyo sector tecnológico combina diversificación, talento local y menor impacto directo de los aranceles.

Principales riesgos

- Riesgo de burbuja en IA y tecnología, que podría provocar correcciones rápidas de valoración si las expectativas no se materializan.

- Valoraciones elevadas en algunos segmentos, como el Russell 1000 Value, small caps estadounidenses y Japón, que limitan el potencial de revalorización si el crecimiento decepciona.

- Desaceleración en la adopción o monetización de la IA, especialmente fuera del sector tecnológico, retrasando el impacto positivo en beneficios.

- Dependencia del entorno macro favorable en EE. UU., ya que un deterioro en crecimiento, inversión o política monetaria podría afectar las previsiones de beneficios.

- Riesgos geopolíticos y comerciales, particularmente en Europa y mercados emergentes, donde aranceles, tensiones comerciales o debilidad económica interna podrían frenar el crecimiento esperado.

Temas de inversión: Flexibilidad, sostenibilidad y cambio estructural

Entre los temas clave para 2026, BNP Paribas AM incluye la necesidad de flexibilidad en las estrategias de renta fija, ya que los inversores se enfrentan a retos de crecimiento económico y a unas perspectivas de inflación inciertas. “Creemos que existen oportunidades en los sectores defensivos, el sector inmobiliario y los activos de alto rendimiento, pero se requiere un enfoque ágil –concluyen desde la gestora-. Los activos privados, en particular el crédito alternativo y los activos reales, siguen atrayendo capital, respaldados por unos fundamentos resistentes y unas políticas favorables, aunque la selección de activos y el análisis riguroso del crédito son cada vez más importantes”.

La sostenibilidad sigue siendo un tema central: a medida que evolucionan los marcos normativos, los inversores europeos y asiáticos lideran la iniciativa en materia de bonos verdes, descarbonización y soluciones climáticas, incluso cuando surgen dificultades políticas en algunas regiones. El potencial transformador de la IA persiste, con unos fundamentos sólidos que

respaldan las valoraciones y la innovación que impulsa nuevas oportunidades en todos los sectores, mientras que en Europa, el compromiso con la autonomía estratégica señala una tendencia a largo plazo hacia una mayor resistencia y diversificación. Y concluye: “En última instancia, en 2026, la flexibilidad y la selectividad serán esenciales para los inversores, ya que los mercados se adaptarán a una mayor fragmentación de la economía mundial”.

Puede descargar el outlook completo en este enlace.