Dados los recientes cambios en la política monetaria y las condiciones económicas, comprender la dinámica del sector de renta fija es más crítico que nunca. Con los recortes de los tipos de interés por parte de la Reserva Federal y su énfasis en apoyar el mercado laboral, estamos asistiendo a una notable transición en la economía estadounidense.

Sin embargo, Europa se enfrenta a un escenario opuesto, en el que el Banco Central Europeo debe sortear las persistentes presiones inflacionistas en medio de unas débiles perspectivas de crecimiento. Estos acontecimientos crean tanto retos como oportunidades para los inversores en renta fija, lo que subraya la necesidad de contar con una visión informada y estrategias flexibles.

Ante estas circustancias, Flossbach von Storch organiza un encuentro online trimestral en inglés sobre renta fija. La conferencia tendrá lugar el 28 de noviembre a las 15:30 CET.

Frank Lipowski, responsable de Renta Fija y Gestor de Cartera de Flossbach von Storch, Bond Opportunities; Marcel Bross, gestor de Cartera de Flossbach von Storch, Bond Defensive y Lars Conrad, director de Renta Fija, ofrecerán una visión general de la evolución actual de los mercados de renta fija y de la rentabilidad de ambas estrategias.

Para participar, es necesario escribir a elena.taroncher@fvsag.com

La superación del test de la conferencia en la intranet de la web EFPA será válida por 1 hora para la recertificación EIA, EIP, EFA o EFP. También cualifica con 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd.

Estas conferencias están exclusivamente dirigidas a inversores profesionales.

Intesa Sanpaolo ha anunciado una reorganización estratégica de su negocio de gestión de activos. En concreto, las tres gestoras del Grupo -Eurizon Capital SGR, Epsilon SGR y Fideuram Asset Management SGR- pasarán a operar bajo la marca Eurizon Capital SGR. Además, Fideuram Intesa Sanpaolo Private Banking (FISPB), el banco privado del Grupo, ha llegado a un acuerdo con BlackRock para acelerar el crecimiento de su oferta de gestión de patrimonios digital en Italia y en Europa.

Sobre la reorganización de sus gestoras, la firma ha explicado que con ello optimizan la creación de productos, las actividades de gestión colectiva y de gestión de activos. “Creamos una presencia en gestión de activos cada vez más especializada y coordinada, que ya nos sitúa entre los 20 principales actores europeos en términos de activos bajo gestión. También estamos reforzando nuestro modelo de servicio, tanto en la gestión de activos como en la relación con las redes de distribución”, ha señalado Tommaso Corcos, director de la División de Gestión de Patrimonios de Intesa Sanpaolo.

Como consecuencia de esta decisión, ha anunciado que “Eurizon Capital SGR, bajo el liderazgo de María Luisa Gota, se convierte en el único centro de excelencia para los fondos italianos (incluidos los fondos alternativos), centro de inversiones para la Banca dei Territori y para la división de Bancos Internacionales, manteniéndose como la plataforma de gestión de activos para el desarrollo extra-cautivo, en Italia y en el extranjero”. Fruto de esto, Massimo Mazzini, actual responsable de Marketing y Desarrollo de Negocios, ha sido nombrado subdirector general de la compañía.

Además, Eurizon Capital SGR escindirá en favor de Fideuram la rama de GP Privada, incluyendo negocios seleccionados de Gestión de Activos actualmente distribuidos por la División de Banca Privada, e incorporará a Epsilon SGR.

En lo que respecta a Fideuram (Intesa Sanpaolo Private Banking), dirigida por Lino Mainolfi, se ha decidido establecer un nuevo centro de inversiones que liderará Davide Elli. Según matizan, “servirá como un punto de referencia clave para los servicios de gestión de carteras ofrecidos por los asesores financieros y banqueros privados de la división de Banca Privada”. Además, Fideuram incrementará su participación en Fideuram Asset Management SGR al 100%, adquiriendo el 0,48% restante que posee Banca Finnat Euramerica.

Por su parte, Fideuram Asset Management SGR se dividirá. La compañía explica que la rama de gestión colectiva, que incluirá los fondos Italianos (incluidos los alternativos) y algunos mandatos de gestión de Fideuram Asset Management Ireland, se integrarán en Eurizon. Mientras que las actividades restantes no asignadas a Eurizon, relacionadas con las actividades de gestión de activos, delegaciones en fondos de impacto y fondos de servicio, gestión de casas de inversión de terceros en el área de multi-gestor y actividades de asesoría pasarán a Fideuram. Por último, y como es lógico, tras la escisión, Fideuram Asset Management SGR cesará sus actividades.

“De acuerdo con los procedimientos de autorización, las transacciones de fusión y escisión, fiscalmente neutrales, sin impacto en los estados financieros consolidados y ratios de Intesa Sanpaolo, se completarán para el tercer trimestre de 2025”, aclaran desde la compañía.

Acuerdo con BlackRock

En línea con su intención de reforzar los acuerdos de distribución, Fideuram Intesa Sanpaolo Private Banking (FISPB), el banco privado del Grupo Intesa Sanpaolo, ha llegado a un acuerdo con BlackRock para acelerar el crecimiento de su oferta de gestión de patrimonios digital en Italia y en toda Europa.

“Este acuerdo encaja perfectamente con nuestra estrategia basada en el crecimiento de nuestro negocio de gestión de patrimonios y el desarrollo de nuevas soluciones digitales. A través de esta colaboración con BlackRock, podemos ampliar nuestra base de clientes europeos, ofreciendo soluciones de vanguardia», ha señalado Carlo Messina, CEO de Intesa Sanpaolo. FISPB planea ampliar su oferta de mercado tanto geográficamente como mediante servicios de corretaje de primer nivel, asesoría híbrida y gestión discrecional de carteras, ofrecidos a través de canales digitales.

Gracias a esta colaboración con BlackRock, liderada en Italia por Giovanni Sandri, Responsable de BlackRock para el Sur de Europa, FISPB aprovechará la amplia experiencia en inversiones de BlackRock, sus avanzadas capacidades tecnológicas y su profundo conocimiento del mercado de patrimonios para expandir su propuesta digital, empoderando a los clientes con una oferta de inversión integral y fácilmente accesible.

La iniciativa se expandirá a Europa comenzando por Bélgica y Luxemburgo, donde opera la filial Intesa Sanpaolo Wealth Management y donde ya se han identificado atractivas oportunidades de crecimiento.

Principales valoraciones

Según destacan, bajo liderazgo Carlo Messina, CEO, la compañía ha desarrollado un modelo de negocio único, caracterizado por una fuerte componente de ingresos por comisiones en gestión de patrimonios y protección, apoyado por soluciones digitales innovadoras.

En línea con el plan de negocios 2022-2025 del Grupo, FISPB ha ampliado su oferta gracias a un proceso de transformación digital, con su plataforma de gestión de patrimonios Fideuram Direct que, desde octubre de 2022, ofrece inversión directa en los mercados financieros.

“Estos son modelos de servicio digital de vanguardia con un enfoque personalizado, para acceder a soluciones de gestión de patrimonios de manera sencilla, transparente y efectiva, ya sea de forma independiente o con el apoyo remoto de banqueros profesionales”, indican desde la entidad.

A la hora de valorar esta operación, Tommaso Corcos, director de las Divisiones de Gestión de Patrimonios de Intesa Sanpaolo, ha señalado: “Estamos entusiasmados con esta nueva colaboración con BlackRock que nos brinda la oportunidad de fortalecer nuestros planes en la gestión de patrimonios digitales y expandirnos aún más en Europa, un mercado con un gran potencial de crecimiento, donde podemos aprovechar nuestra experiencia, fortaleza y trayectoria en la gestión de ahorros e inversiones”.

Por su parte, Rachel Lord, responsable de BlackRock International, ha comentado: “Me complace que la experiencia de inversión global de BlackRock y nuestras capacidades tecnológicas líderes en el mercado permitan a FISPB acelerar la siguiente fase de crecimiento de su negocio. Esperamos ayudarles a ofrecer resultados positivos para sus clientes en los mercados actuales y nuevos, y a impulsar resultados positivos para una nueva generación de inversores».

Pictet Asset Management (Pictet AM) ha anunciado el lanzamiento del fondo Multi Solutions-Pictet Road To Megatrends 2028 II, la segunda edición de una solución de inversión sistemática en renta variable global temática que construye progresivamente su exposición a lo largo de cuatro años. Domiciliado en Luxemburgo, bajo normativa UCITS, de valoración y liquidez diaria y denominado en euros, el nuevo fondo está cogestionado por Rafael Matamoros, Cyril Camilleri y Xavier Aumagy.

Según explica la gestora, además el Multi Solutions-Pictet Road To Megatrends 2028 II proporciona inicialmente alta exposición a mercados monetarios y renta fija. Desde la entidad destacan que, a lo largo de cuatro años reducirá trimestralmente dicha exposición y la aumentará en renta variable global, hasta llegar al 100 % de la cartera. «De esta manera optimiza los momentos de entrada en los mercados y reduce la volatilidad media», aseguran.

El componente de renta variable se dividirá en 80 % inversiones temáticas basadas en megatendencias -con fuerte enfoque tecnología y medioambiente- y 20% a una estrategia de inversión global en empresas cotizadas de gran capitalización con componente de sostenibilidad que trata de batir a los mercados de renta variable con menor riesgo de caída.

Para Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam, “este fondo está diseñado para facilitar la exposición a renta variable a los inversores menos inclinados a asumir riesgos. Facilita un plan sistemático de ahorro y mitiga el efecto de ciclo económico. A medio plazo puede generar mayor rentabilidad que las inversiones en depósitos bancarios, mercado monetario o renta fija convencional”.

Pixabay CC0 Public DomainReuniones previas al inicio oficial de la COP29.

Hoy comienza en Bakú, capital de Azerbaiyán, la COP29 sobre el cambio climático. Según las gestoras internacionales, estamos ante una nueva oportunidad para volver a poner el foco en la financiación climática, ya que se tendrá que dar seguimiento al primer balance de la acción climática mundial y al llamado a alejarse gradualmente de los combustibles fósiles que se acordó en la COP28 del año pasado. Además, el evento llega en un momento único, después de las elecciones presidenciales de Estados Unidos y mientras el mundo se enfrenta a fenómenos meteorológicos cada vez más extremos, así como a conflictos en Oriente Próximo y Ucrania.

Desde Columbia Threadneedle explican que el objetivo principal es acordar un nuevo objetivo para la financiación de la lucha contra el cambio climático en los países en desarrollo, que sustituya al objetivo de 2009 de aportar 100.000 millones de dólares anuales hasta 2030. Desde que se fijó ese objetivo, las estimaciones de la financiación necesaria se han disparado, sobre todo porque los riesgos climáticos físicos han golpeado más fuerte y más rápido de lo previsto. Las estimaciones varían mucho, pero un análisis del Grupo de Expertos Independientes sobre Financiación Climática sugiere que los países en desarrollo (excluida China) necesitarán alrededor de 2,4 billones de dólares anuales hasta 2030. Estas necesidades financieras cubren el apoyo a la transición hacia energías limpias, la adaptación al cambio climático y la compensación por pérdidas y daños derivados de fenómenos meteorológicos cada vez más extremos

“Los debates sobre este objetivo, el Nuevo Objetivo Colectivo Cuantificado para la Financiación Climática (NCQG), se centrarán no sólo en la escala global de la financiación climática necesaria, sino también en la medida en que debería contribuir el sector privado. Las perspectivas de un aumento significativo de las transferencias de fondos públicos de los países desarrollados a los países en desarrollo parecen difíciles, dadas las actuales condiciones fiscales. El FMI estimó recientemente que la deuda pública mundial superará los 100 billones de dólares por primera vez en la historia a finales de 2024, y muchos países desarrollados se enfrentan a los costes de una frecuencia cada vez mayor de fenómenos meteorológicos extremos dentro de sus propias fronteras, lo que deja aún menos margen para la financiación exterior”, subraya Vicki Bakhshi, directora de Inversión responsable de Columbia Threadneedle Investments.

Para Bakhshi es importante que esta reunión vaya a tener lugar mientras los países ultiman sus Contribuciones Determinadas a Nivel Nacional (NDC, por sus siglas en inglés), actualizadas en el tercer ciclo quinquenal desde el Acuerdo de París sobre el Clima de 2015. “Estos planes climáticos nacionales, que se presentarán a principios de 2025, ampliarán por primera vez el calendario actual de 2030 hasta 2035. Los representantes debatirán en Bakú tanto el contenido como el nivel de ambición de estos planes. Además de los NDC, por primera vez se exige a los países que presenten Informes Bienales de Transparencia (BTR, por sus siglas en inglés), que realizan un seguimiento de los avances en los compromisos”, destaca el experto Columbia Threadneedle.

Grandes expectativas

Desde AXA IM, tiene grandes expectativas. “En nuestra opinión, es probable que la ambición climática se limite a abogar por una mayor contribución determinada a nivel nacional (NDC, por sus siglas en inglés) y avanzar en los objetivos de energía renovable y eficiencia energética para 2030 anunciados en la COP28”, afirma Virginie Derue, jefa de Análisis de Inversión Responsable de AXA IM.

En este sentido señala que, más allá de las mayores ambiciones climáticas, esperamos que la COP29 se centre en el fortalecimiento de la financiación climática. “La promesa de los países desarrollados de movilizar 100.000 millones de dólares anuales para 2020 para apoyar la acción climática en los países en desarrollo no se cumplió hasta 2022, todavía con críticas relacionadas con una alta proporción de préstamos. Se asumió el compromiso de establecer un Nuevo Objetivo Colectivo Cuantificado (NCQG) para el período posterior a 2025, un punto que la COP29 pretende abordar. Si bien no se ha presentado un número preciso durante las negociaciones, las solicitudes han tendido a rondar la marca de 1 billón de dólares, lo que indica el alto nivel de presión. Esto no debería sorprendernos: los fondos necesarios para la adaptación en los países de ingresos bajos y medios se estiman entre 215.000 y 387.000 millones de dólares al año en esta década, mientras que las necesidades de acción climática más amplias en los países en desarrollo se estiman en casi 6 billones de dólares para 2030.

Para Dereu uno de los aspectos más relevantes es que la presidencia de la COP29 anunció la creación de un Fondo de Acción para la Financiación Climática (CFAF, por sus siglas en inglés), que se capitalizaría con al menos 1.000 millones de dólares en contribuciones voluntarias de países y empresas productoras de combustibles fósiles con el objetivo de catalizar los sectores público y privado en materia de mitigación y adaptación para hacer frente a las consecuencias de los desastres naturales en los países en desarrollo.

Según explica, las contribuciones voluntarias no alcanzan el gravamen regulatorio sobre los combustibles fósiles que algunos activistas han estado pidiendo, así como las cantidades globales que deben ponerse sobre la mesa.Por lo tanto, es crucial que esas contribuciones voluntarias no sirvan de excusa para posponer continuamente la transición efectiva del abandono de los combustibles fósiles acordada en la COP28.

“Es poco probable que el polémico tema de un gravamen internacional mínimo sobre los multimillonarios mundiales sea el tema de la financiación climática el próximo mes, pero esperamos que las discusiones continúen entre bastidores. El tema ha atraído la atención de la presidencia brasileña del G20 bajo el liderazgo de Gabriel Zucman, economista francés y profesor asociado de Políticas Públicas y Economía en la Universidad de California. Según Zucman, algunos de los 3.000 multimillonarios del mundo actualmente no pagan ningún impuesto sobre sus ganancias anuales”, afirma la jefa de Análisis de Inversión Responsable de AXA IM.

Según los cálculos publicados, un impuesto mínimo que llevaría sus pagos de impuestos personales al 2% de su riqueza podría generar 214.000 millones de dólares en ingresos gubernamentales anuales a nivel mundial, una cantidad decente en un momento de importantes déficits presupuestarios en todo el mundo. Aun así, incluso si dicho impuesto se materializara, Derue considera que queda por ver si los ingresos podrían destinarse a la adaptación al cambio climático, dada la presión que pesa sobre las finanzas públicas nacionales en todo el mundo.

“Si bien a los más pesimistas les parecerá ingenuo creer que esa cooperación internacional pueda ocurrir, no podemos negar que la cooperación fiscal internacional ha logrado avances significativos en los últimos 15 años, desde el intercambio automático de información bancaria hasta el fin del secreto bancario y un impuesto mínimo para las empresas multinacionales. Sin duda, la COP29 no cambiará las reglas del juego en ese frente, pero esperamos que allane el camino para futuros avances. Ambiciones sin financiación son solo palabras. La COP 29 debe cumplir con la financiación”, concluye desde AXA IM.

Apuesta por la colaboración internacional

Además, durante la COP29, los bancos multilaterales de desarrollo presentarán una cooperación y una cofinanciación reforzadas a nivel nacional y el primer enfoque común para medir los resultados de la acción por el clima. Según adelantan, tienen previsto publicar un informe conjunto sobre el impulso de una economía circular en todo el mundo. En 2023, la financiación en favor del clima por parte de los bancos multilaterales de desarrollo alcanzó la cifra récord de 125 000 millones de dólares, mientras que la financiación privada captada en todo el mundo casi se duplicó con respecto a 2022, hasta alcanzar los 101 000 millones de dólares. Por su parte, el Grupo BEI, que también incluye al Fondo Europeo de Inversiones, anunciará nuevas iniciativas en la COP29, entre las que se incluyen ayudas adicionales para transporte sostenible, reforestación y eficiencia energética para las pequeñas y medianas empresas.

«El cambio climático es el reto de nuestra generación y necesitamos más que nunca un liderazgo mundial para una acción por el clima urgente y ambiciosa. Como brazo financiero de la Unión Europea y uno de los mayores bancos multilaterales de desarrollo del mundo, el Grupo BEI está tomando la iniciativa con soluciones concretas. Nuestras inversiones suministran energía limpia y asequible a los hogares, la industria y los vehículos. Apoyan la biodiversidad y la resiliencia frente al cambio climático. Financiaremos las grandes tecnologías de vanguardia que marcarán la diferencia en la lucha contra el cambio climático. No solo es lo correcto, es también una medida económica inteligente», ha afirmado la presidenta del BEI, Nadia Calviño.

Por su parte, Ambroise Fayolle, vicepresidente del BEI y responsable de acción por el clima y transición justa, ha añadido: «Estamos colaborando estrechamente con la próxima presidencia de la COP29, la Comisión Europea, los gobiernos y otros bancos multilaterales de desarrollo para contribuir a la consecución de unos resultados ambiciosos. Debemos adoptar una perspectiva original y ampliar las soluciones que podemos ofrecer. Esto significa apoyar a los países para que liberen recursos financieros destinados a la acción por el clima, aumentar la financiación y los servicios de asesoramiento para la adaptación al cambio climático y trabajar en soluciones innovadoras con el fin de movilizar capital privado en favor de la acción por el clima».

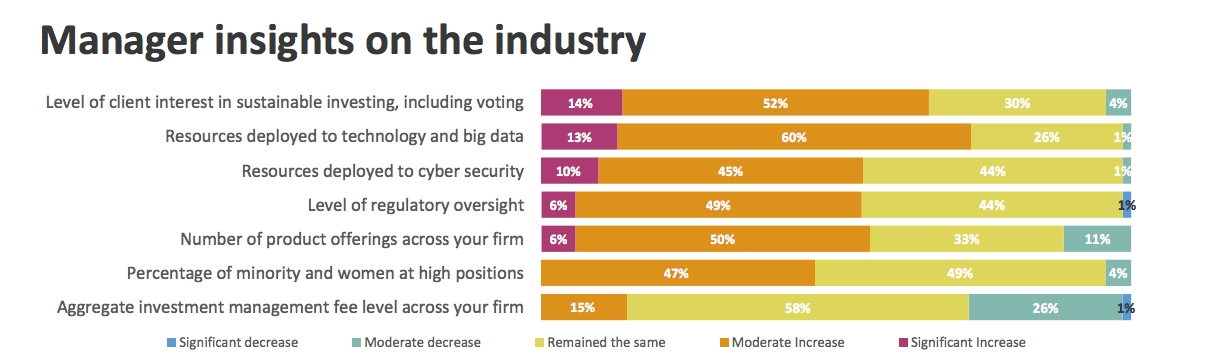

Regulación, sostenibilidad, tecnología o nuevos productos de inversión son algunos de los factores que explican el movimiento de concentración que vive la industria mundial de gestión de activos. Así lo revelan las conclusiones del último estudio del Thinking Ahead Institute (TAI), asociado a WTW, que ha entrevistado a las 500 mayores gestoras de activos del mundo que en conjunto alcanzaron los 128 billones de dólares estadounidenses a finales de 2023.

Según el documento, la regulación -el 55% experimentó un aumento en el nivel de supervisión regulatoria- y la sostenibilidad son ejes fundamentales en la transformación de su negocio. Por ejemplo, el 66% de las empresas encuestadas reportó un aumento en el interés de los clientes por las inversiones sostenibles, incluyendo el voto, mientras que un 73% incrementó los recursos destinados a tecnología y big data, y el 55% a la ciberseguridad. Además, el 47% aumentó la representación de minorías y mujeres en puestos altos.

En términos de negocio, la cantidad de ofertas de productos aumentó para el 56% de las empresas encuestadas, mientras que el 27% observó una disminución en los niveles agregados de tarifas de gestión de inversiones, mientras que el 15% experimentó un aumento moderado.

A la hora de apostar por la sostenibilidad, las firmas de inversión consideran que el trabajo empieza por ellas mismas. Esta reflexión ya estaba muy integrada en términos de sostenibilidad medioambiental, pero no tanto en términos de gobernanza. En este sentido, uno de los primeros aspectos en los que las gestoras están trabajando es en la presencia de la mujer en sus compañías y su industria.

“De las 79 gestoras de activos que aportaron datos sobre la diversidad en la fuerza laboral, un promedio del 24% de los puestos de alta dirección son ocupados por mujeres, quienes representan el 41% de la fuerza laboral total. Las mujeres y los grupos minoritarios aún tienen una representación relativamente baja en los puestos de alta dirección, a pesar de un ligero aumento desde 2022”, señala el informe.

La apuesta medioambiental

Si nos centramos solo en los aspectos medioambientales, observamos que el compromiso hacia las cero emisiones en 2050 ha sido asumido por gran parte de la industria. “Un compromiso de net zero es la promesa de una empresa, país u organización de reducir sus emisiones de gases de efecto invernadero al punto en que la cantidad emitida se equilibre con la cantidad removida de la atmósfera. El objetivo es alcanzar «net zero» de emisiones de carbono para un año objetivo específico, lo que significa que cualquier emisión producida se compensa con acciones como captura de carbono, reforestación o la compra de créditos de carbono, resultando en ningún aumento neto de gases de efecto invernadero en la atmósfera. Esta es una estrategia clave para combatir el cambio climático y limitar el aumento de la temperatura global”, explica el informe.

En este sentido, el compromiso de las gestoras de activos depende de la región. Por ejemplo, aunque la región de las Américas tiene la menor proporción de empresas con compromisos de «net zero», posee la mayor participación de activos. Considerando solo aquellas empresas con objetivos de «net zero» para sus carteras, los activos comprometidos son del 18%, 13% y 3% en EMEA, las Américas y APAC, respectivamente.

Además, hay que tener en cuenta, según explica el documento que las regulaciones específicas por país en España (90%), Países Bajos (82%), Reino Unido (80%), Suiza (80%), Francia (79%) y Alemania (77%) impulsan una alta tasa de adopción. Otros destacados son Japón (90%) y Australia (71%), ambos con compromisos de «net zero» para 2050 respaldados por políticas y estrategias, en lugar de mandatos legalmente vinculantes.

El uso de la IA

Por último, el informe realiza un breve balance sobre la integración de la inteligencia artificial (IA). Según la encuesta, esta mejora la toma de decisiones, aumenta la eficiencia, resuelve problemas complejos y ofrece escalabilidad. De hecho, a medida que la tecnología de IA continúa avanzando, su papel en la transformación de industrias se volverá aún más crucial.

Esta visión se refleja en la respuesta de los encuestados: el 64% de las empresas clasificadas de Japón y Corea del Sur invierten en IA, mientras que el 82% y el 72% de las empresas clasificadas de India y Japón utilizan IA. Además, aproximadamente la mitad de las empresas que utilizan inteligencia artificial lo hacen en su proceso de inversión (20% en general).

En esta entrevista, Scott DiMaggio, Head of Global Fixed Income de AllianceBernstein, nos ofrece una visión detallada sobre el lanzamiento de los fondos AB Euro Corporate Bond y AB USD Corporate Bond. DiMaggio explica cómo el enfoque sistemático multifactorial y el uso de la inteligencia artificial están redefiniendo la inversión en renta fija. Además, analiza las oportunidades actuales en el mercado de bonos corporativos en Europa y Estados Unidos, así como las claves para gestionar riesgos en un entorno volátil, destacando las ventajas de la diversificación y la innovación tecnológica en la gestión de activos.

En el lanzamiento de los fondos AB Euro Corporate Bond y AB USD Corporate Bond, mencionas que habéis adoptado un enfoque sistemático, ¿podrías explicar cómo funciona este enfoque multifactorial y qué ventajas ofrece sobre otras metodologías tradicionales?

La inversión sistemática en renta fija es un planteamiento activo cuyo objetivo es obtener rentabilidades superiores principalmente mediante la selección de valores basada en herramientas cuantitativas basadas en factores. La inversión sistemática es un proceso dinámico multifactorial que utiliza factores predictivos que conducen sistemáticamente a una rentabilidad superior. Cada bono del universo invertible se clasifica en función de su alineación con estos factores predictivos. Sobreponderamos los bonos con las puntuaciones factoriales más altas e infraponderamos aquellos con las puntuaciones más bajas.

La metodología sistemática contrasta con los enfoques activos tradicionales, que suelen dar prioridad a la exposición al mercado crediticio (beta), al sector y a la duración. Dado que los enfoques sistemáticos dependen de distintos impulsores del rendimiento, es probable que sus rendimientos sean complementarios a los de las estrategias activas tradicionales. Los rendimientos activos de las estrategias sistemáticas tienden a tener bajas correlaciones con los rendimientos activos de los gestores tradicionales, al tiempo que generan fuertes rendimientos superiores. En consecuencia, estas estrategias pueden ser eficaces diversificadores en la asignación de activos de los inversores.

La gestión de estos fondos se basa en un análisis cuantitativo avanzado y en tecnología de Inteligencia Artificial, como ABBIE. ¿Cómo ha evolucionado el uso de la IA en vuestros procesos de inversión y qué impacto ha tenido en el rendimiento de los fondos?

Las dobles ventajas de la IA -avances cualitativos y aumento de la eficiencia- están mejorando claramente nuestro proceso de inversión de forma significativa. En primer lugar, la IA mejora el análisis de múltiples factores de valoración, ayudando a descubrir nuevas señales y a mejorar la eficacia de las ya existentes.

En segundo lugar, los algoritmos de aprendizaje automático (ML) se utilizan para fundamentar las decisiones relativas a los valores que deben seleccionarse, lo que probablemente conduce a opciones de inversión más informadas y potencialmente más rentables. En tercer lugar, la IA ayuda a identificar con rapidez y fiabilidad los patrones de precios, lo que resulta crucial para tomar decisiones a tiempo. Por último, el ML se utiliza para estimar los precios de los bonos que no han tenido cotizaciones recientes, garantizando que sus herramientas de precios y liquidez sigan siendo precisas y estén actualizadas.

¿Cuál consideras que es la mayor oportunidad actual en el mercado de bonos corporativos, tanto en Europa como en EE. UU., y cómo posicionáis vuestros fondos para aprovechar estas oportunidades?

Creemos que los rendimientos totales de los bonos corporativos son atractivos. Al mismo tiempo, los diferenciales de crédito son estrechos, respaldados por unos indicadores técnicos extremadamente fuertes y unos fundamentales sólidos. Históricamente, los diferenciales han estado por debajo de la media la mayor parte del tiempo y, dada la fuerte demanda de los inversores por el sector en la actualidad, creemos que pueden mantenerse en niveles ajustados durante un tiempo. Aún así, una mayor compresión de los diferenciales es improbable/limitada.

Sin embargo, los rendimientos totales siguen apuntando a rentabilidades atractivas en los próximos años. Consideramos que el YTW tiende a ser un buen indicador de la rentabilidad futura en los próximos 3-5 años y nuestras estrategias superan a sus índices de referencia. Esto debería aumentar la confianza de los clientes en la rentabilidad relativa en los próximos años.

No obstante, cabe señalar que prevemos una ralentización del crecimiento en EE.UU. y debilidad en la zona euro. En consecuencia, la gestión de los riesgos a la baja es fundamental en este momento del ciclo crediticio. Nuestras estrategias sistemáticas presentan una captura muy favorable de los riesgos al alza y a la baja. En comparación con los gestores tradicionales, tienden a ofrecer un menor riesgo a la baja, ya que generalmente no asumimos tanto riesgo de crédito, y un mayor riesgo al alza, que es una función de nuestra sólida selección de valores. En un entorno de márgenes más estrechos y crecimiento más lento, creemos que este tipo de enfoque es fundamental para mejorar la experiencia del inversor.

Estos nuevos fondos se basan en una estrategia de renta fija activa sistemática, un enfoque que ha ganado popularidad en los últimos años. ¿Cuáles son los factores clave que están impulsando esta demanda por parte de los inversores en la región EMEA?

La inversión sistemática ha prevalecido en la renta variable durante bastante tiempo. Últimamente ha empezado a ganar terreno también en la renta fija. Los avances tecnológicos en la captura de datos, el descubrimiento de liquidez, el auge de la negociación electrónica y de cartera, y el análisis de la negociación han hecho posible concebir y aplicar estrategias sistemáticas de renta fija de manera muy eficiente y rentable. Los estudios de terceros que hemos visto apuntan a un gran crecimiento de las estrategias sistemáticas de crédito. También lo hemos observado en nuestras conversaciones con clientes de todo el mundo. Lo que ha despertado especialmente el interés de los inversores por la renta fija sistemática es su capacidad para diversificar otras fuentes de alfa. A los inversores les gusta especialmente la baja correlación de los rendimientos activos que tienen las estrategias sistemáticas con los gestores tradicionales. También se sienten atraídos por los elevados rendimientos ajustados al riesgo de estas estrategias y por su pauta constante de rentabilidad superior (es decir, sin grandes altibajos).

En un entorno de mercado volátil, ¿cómo gestiona vuestro equipo los riesgos asociados a la inversión en bonos corporativos a través de estos fondos, especialmente en relación con los índices de referencia de Bloomberg?

En términos generales, nos centramos en la rentabilidad ajustada al riesgo. Buscamos superar el índice de referencia manteniendo un nivel similar de volatilidad (evitamos asumir riesgos indebidos). Nuestro compuesto de crédito institucional IG, con más de 4 años de historial, tiene un ratio de información de 2,9 a 30 de septiembre de 2024.

En lugar de asumir un riesgo crediticio excesivo, nuestras estrategias sistemáticas buscan generar alfa mediante una selección de valores ascendente, manteniendo al mismo tiempo una beta cercana al índice de referencia. Este enfoque conduce a una fuerte captura al alza y a la baja. Más concretamente, nuestras estrategias capturan más alcistas que el índice y menos bajistas.

También nos aseguramos de que nuestras estrategias estén bien diversificadas, limitando las concentraciones en emisores y sectores.

AllianceBernstein tiene un considerable historial en el mercado de renta fija. ¿Qué diferencia a estos nuevos fondos de otras de vuestras ofertas en esta clase de activos y qué los hace particularmente atractivos para los inversores europeos y estadounidenses?

Consideramos que nuestras estrategias tradicionales y sistemáticas son complementarias por naturaleza. Nuestras estrategias tradicionales de renta fija se basan en el proceso de inversión que combina la investigación cuantitativa y fundamental, con los mayores tamaños de posición (sobreponderaciones e infraponderaciones) cuando las conclusiones de ambas investigaciones apuntan en la misma dirección. Estas estrategias tratan de generar alfa mediante el posicionamiento sectorial, industrial, beta y de duración, además de la selección de valores.

Por otro lado, nuestras estrategias sistemáticas buscan generar alfa principalmente a través de la selección de valores. La selección de títulos se basa en nuestras herramientas cuantitativas, que incorporan factores para identificar los bonos con mayores probabilidades de obtener mejores resultados. Aunque nuestras herramientas cuantitativas se encargan de seleccionar los bonos individuales, el equipo de inversión desempeña un papel muy importante. Lleva a cabo el descubrimiento de factores (es decir, identifica, crea e investiga factores con el mejor poder predictivo. Implementa los factores; el equipo recopila y combina un conjunto de factores elegidos que parecen sólidos. Supervisa los factores y el rendimiento y determina si la estrategia genera una corriente de rentabilidad satisfactoria.

A continuación se exponen las características que hacen que nuestras estrategias sistemáticas resulten especialmente atractivas para los inversores:

• Su objetivo es superar al índice de referencia con niveles similares de volatilidad y han ofrecido rentabilidades ajustadas al riesgo muy sólidas. Por ejemplo, nuestra estrategia de crédito IG estadounidense, que cuenta con el historial más largo, tiene un ratio de información de 2,9 desde su creación (el historial institucional).

• Su objetivo es ofrecer sistemáticamente estos sólidos rendimientos, sin altibajos exagerados.

• Debido a la naturaleza única de nuestras estrategias, nuestros rendimientos activos tienen una correlación muy baja con los rendimientos activos de las estrategias tradicionales. Podemos diversificar la asignación de activos existente de los inversores.

• Nuestro equipo sistemático colabora a la perfección con experimentados profesionales de la renta fija para garantizar las mismas sólidas capacidades de ejecución que nuestras carteras tradicionales.

De cara al futuro, ¿cómo ves que el enfoque sistemático y el uso de la tecnología sigan dando forma a la gestión de activos en el mercado de renta fija, y qué innovaciones prevés en los próximos años en este campo?

Como ya se ha mencionado, los avances tecnológicos en la captación de datos, el descubrimiento de liquidez, el auge de la negociación electrónica y de cartera, y el análisis de la negociación han hecho posible concebir y aplicar estrategias sistemáticas de renta fija de forma muy eficiente y rentable. Esperamos que esta tendencia continúe. Dada la innovación tecnológica y la abundancia de datos disponibles, las herramientas cuantitativas pueden cribar/analizar todo el universo invertible (independientemente del tamaño del emisor). Esperamos que estos enfoques atraigan cada vez más a los inversores.

Mientras un nuevo cambio político pone el foco en EE.UU., en Europa el protagonismo se lo lleva la inestabilidad desatada en Alemania tras la ruptura del gobierno de coalición por discrepancias en la forma de abordar el debilitamiento económico, con posibles elecciones anticipadas.

Según los analistas de Banca March, han aflorado las divisiones entre los tres partidos que componen el Ejecutivo: el Partido Socialdemócrata (SPD), Los Verdes y el Partido Liberal (FDP). “Las dos primeras fuerzas políticas abogan por la suspensión de las normas fiscales estrictas que limitan el incremento de deuda, para poder aumentar el gasto público e impulsar así una industria en apuros. En este sentido, el canciller Scholz (SPD) ha cesado al ministro de Finanzas (FDP) por oponerse a relajar la política fiscal, junto a los demás ministros liberales –de Justicia, Educación y Transporte–”, explican.

Para estos expertos, el canciller no tiene la potestad de convocar elecciones anticipadas, pero existe un mecanismo conocido como “moción de confianza”. “De este modo, el parlamento votaría el 15 de enero si mantiene su apoyo al canciller. En caso afirmativo, el Gobierno continuaría con la dupla del SPD junto a Los Verdes. Sin embargo, Scholz no cuenta con alcanzar la mayoría en la votación, lo que implicaría solicitar al presidente de Alemania que disuelva el parlamento. Desde entonces, las elecciones anticipadas tendrían que celebrarse en los 60 días siguientes hasta mediados de marzo”, añaden.

Tras la cuestión política

Si despejamos este ruido político, Stefan Hofrichter, director de Economía y Estrategia Global de Allianz GI, considera que Alemania necesita una reorientación estructural. “Durante años, este país y sus empresas han dependido de los bajos costes energéticos, de China como mercado de exportación y de EE.UU. como garante de seguridad. Sin embargo, la situación actual ha cambiado: Rusia ya no es una fuente segura de energía, China enfrenta dificultades económicas y se ha convertido en competidor en varios sectores industriales, especialmente en el automovilístico, y el gasto en defensa requiere un incremento considerable. Todo esto afecta las perspectivas de crecimiento”, explica Hofrichter.

El economista de Allianz GI va un paso más allá y apunta que el país necesita una transformación clara de su economía. “Hace poco más de 20 años, el país logró una reestructuración exitosa con la «Agenda 2010». Entonces conocida como el ‘enfermo de Europa’, Alemania se transformó en líder exportador mundial. Hoy, además, contamos con una ventaja significativa: la deuda pública es baja, lo que permite margen para financiar estímulos al sector privado”, añade.

En el frente fiscal, los expertos ven probable que Alemania se enfrente a nuevas demandas estadounidenses de un mayor gasto militar en los próximos años, incluso con un gasto en defensa por encima del objetivo de la OTAN del 2% del PIB, respaldado por el fondo especial de 100.000 millones de euros creado en 2022.

“Sin embargo, el gasto adicional en defensa será difícil de acomodar a pesar del espacio fiscal de Alemania, con déficits fiscales previstos de una media del 1,2% del PIB en los próximos años y una ratio de deuda que se espera que caiga por debajo del 60% en 2029. Esto refleja la falta de flexibilidad presupuestaria de Alemania debido a las disposiciones sobre el freno de la deuda. La necesidad de mayores inversiones públicas, para defensa, pero también para la transición ecológica, podría dar lugar a nuevos debates sobre reformas del freno de la deuda, el posible uso de fondos extrapresupuestarios o el traslado de al menos parte del gasto al ámbito europeo”, señala Eiko Sievert, analista del sector público y soberano de Scope Ratings.

El impacto de Trump 2.0

En su opinión, “el país necesita un Gobierno estable y orientado a las reformas para responder al impacto de los posibles cambios políticos del nuevo presidente electo en EE.UU., Donald Trump, que afectarán a las políticas comerciales, fiscales y de defensa de Alemania. En este sentido, Sievertexplica que se prevé que Estados Unidos, el segundo socio comercial de Alemania después de China (A/Estable) y el mayor destino individual de sus exportaciones, imponga aranceles de importación más elevados, lo que supondría un revés significativo para la economía alemana, dependiente de las exportaciones.

“Casi el 10% de las exportaciones alemanas se destinó a EE.UU. en 2023, la cuota más alta en más de 20 años. Al mismo tiempo, la cuota de exportaciones a China cayó de un máximo histórico del 8% en 2020 al 6% en 2023, lo que refleja en parte el aumento de la competitividad del sector manufacturero chino, en particular del sector de la automoción”, comenta Sievert.

El experto advierte de que Alemania también sigue dependiendo en gran medida de las importaciones procedentes de China, que representaron el 11,5% de las importaciones totales en 2023. “El aumento del proteccionismo mundial y el creciente riesgo de una guerra comercial entre Estados Unidos y China pondrán a prueba la resistencia de las cadenas de suministro alemanas en los próximos años”, afirma el experto de Scope Ratings.

Impacto en los activos

Desde DWS esperan que la reacción del mercado sea limitada, aunque podría suponer cierto viento de cola para la renta variable y un ligero viento en contra para la renta fija. Según el experto de Allianz, la situación de la renta variable alemana refleja algunos de los desafíos estructurales de la economía del país, tales como: alta presión fiscal (en comparación con los estándares internacionales); burocracia (aunque, aparte de EE.UU., esto afecta también a muchos países del G7); elevados costes energéticos (especialmente en comparación con EE.UU. y China, aunque los precios en Alemania han vuelto a niveles previos a la guerra de Ucrania y se alinean con la media europea); escasez de mano de obra cualificada (también vinculada a barreras burocráticas); e insuficiencia en la inversión, tanto pública como privada.

En este sentido considera que la renta variable alemana, al igual que la europea, no presenta un nivel elevado de valoración. “En un horizonte de diez años, esperamos rendimientos alineados con la media a largo plazo, a pesar del crecimiento moderado de los beneficios. Por su parte, la deuda pública alemana sigue siendo el pilar central de la deuda pública en euros”, comenta Hofrichter.

Sobre los rendimientos del Bund alemán, desde DWS señalan que han seguido una tendencia a la baja desde principios de verano, influidos por la caída de las cifras de inflación y la debilidad de los datos económicos. Sin embargo, desde principios de octubre, no han podido escapar a la subida de los rendimientos del Tesoro estadounidense.

“Es probable que los principales impulsores de los rendimientos de los bonos alemanes sigan siendo las perspectivas económicas, la evolución de la inflación y, a corto plazo, el ritmo de los recortes de los tipos de interés por parte del Banco Central Europeo (BCE). Creemos que es poco probable que la perspectiva de un cambio de gobierno impulse al alza los rendimientos, ya que podría esperarse un gasto adicional. En los próximos 12 meses, seguimos esperando que los rendimientos de la deuda pública alemana disminuyan y que la curva de rendimientos se incline ligeramente”, concluyen desde DWS.

Esta semana que inicia, los días 13 y 14 de noviembre, se llevará a cabo en la Ciudad de México el Encuentro Amafore 2024, el evento más importante del sistema de pensiones en México.

Una vez más, el gremio se da cita para discutir los avances y retos del sistema, así como intercambiar información y escuchar las conferencias y reflexiones de expositores de talla mundial que participarán en el evento.

El primer día de actividades por ejemplo, Avery Brooks quien se desempeña como Equity Investment Principal en Global Infrastructure Partners, parte de BlackRock, dictará una de las conferencias principales llamada «La intersección entre el ahorro para el retiro y la inversión en infraestructura».

Por su parte, Martin Escobari, director global de Growth Equity, participará con otra conferencia llamada «Las oportunidades del Capital Global de Crecimiento: Aprovechar las megatendencias y catalizar el emprendimiento».

Y sin duda, uno de los grandes atractivos en el Encuentro Amafore 2024 será la Conferencia Magistral dictada en el primer día de trabajos por el premio nobel de economía 2024 y politólogo de la Universidad de Chicago, James A. Robinson.

«Los inversionistas son de Marte, los políticos son de Venus», será otra de las conferencias principales, dictada por Harry Krensky Fundador y socio director en Discovery Américas.

El encuentro Amafore es organizado por la Asociación Mexicana de Fondos de Ahorro para el Retiro y tradicionalmente acude el gremio en pleno, directivos de las 10 Afores que conforman el sistema en México, así como funcionarios de los agentes supervisores y el regulador del sistema, es decir la Comisión Nacional de Sistema de Ahorro para el Retiro (Consar).

El segundo día de actividades será más corto pero no menos intenso en los trabajos que se llevarán a cabo; David Page, director de investigación macro en AXA Investment Managers iniciará las actividades con su conferencia denominada «El impacto de los resultados electorales en Estados Unidos»; por su parte Blair Faulstich, director ejecutivo senior en Benefit Street Partners y responsable de deuda privada de E.E. U.U dictará la conferencia «Desmitificando el Crédito Privado».

Raj Anubhav, director de inversiones de Aligned Data Centers dictará la conferencia «El nexo entre la IA, energía y los centros de datos».

Además habrá un panel en el que participarán: María del Carmen Bonilla, Titular de Crédito Público de la SHCP y Presidenta del Consejo de FONADIN; Irini Kalamakis, Directora global de alianzas estratégicas de OMERS; Manuel Rodríguez, Director general de Ainda Energía & Infraestructura y Luis Yance, Administrador de cartera de Santander Asset Management, quienes discutirán el tema «El papel central de las Afores en el financiamiento de la infraestructura en México»

Este será el tercer Encuentro Amafore que se organiza; el primero se llevó a cabo en 2022, en el Centro Citibanamex de la Ciudad de México, los días 16 y 17 de noviembre de ese año; ese evento fue organizado en conmemoración de los 25 años del Sistema de Ahorro para el Retiro (SAR).

El año pasado acudieron un total de 983 participantes a las conferencias y trabajos relacionados con el gremio, se espera que en esta ocasión se supere con creces el número de asistentes del año pasado.

Foto cedidaÓscar Juesas, socio fundador en iCapital AF, y Nicolás San Román, responsable de asesoramiento financiero y patrimonial para Latinoamérica.

Los inversionistas latinoamericanos descubrieron hace poco menos de dos años que España era el destino ideal para sus inversiones en Europa. Una serie de coincidencias que van desde el lenguaje hasta la cultura hizo que voltearan sus ojos a este país, incluso como para ser considerado como la puerta de entrada al resto del continente, y también a mercados financieros maduros que les proporcionan rentabilidad y seguridad. Así, inversionistas de diferentes nacionalidades en la región como ecuatorianos, colombianos, brasileños, chilenos, venezolanos y desde luego mexicanos, se dieron cuenta que la ciudad de Madrid, España, se ha vuelto un hub de inversiones que atrae a muchos latinoamericanos.

iCapital, empresa española líder en el mercado y especialista en asesoramiento patrimonial basado en el entendimiento y la gestión del riesgo, entendió lo que buscaban los inversionistas latinoamericanos y su estrategia ha sido la de posicionarse en la región. “Nuestra misión fundamental es ayudar a fundaciones y familias en todo el asesoramiento financiero y patrimonial”, dice Óscar Juesas, socio fundador en iCapital. “La empresa se dedica al asesoramiento estratégico, táctico y operativo para familias y fundaciones con dos puntos fundamentales: no tener conflicto de interés y la excelencia”, asegura.

Si bien iCapital no cuenta con oficinas físicas en Latinoamérica, sí está presente por medio de sus especialistas, quienes viajan casi de manera permanente a los países donde viven sus clientes; México es el mercado con mayor potencial, aunque en este momento no es donde más clientes tiene, pero la etapa de crecimiento apenas inicia.

iCapital atiende a perfiles altos de inversionistas en cuanto a poder adquisitivo, sólo presta sus servicios a grandes familias ya que unicamente de esa manera sus estrategas pueden explotar todo su expertise; actualmente atienden a alrededor de 150 familias de reconocido prestigio, españolas y latinoamericanas, con 3.500 millones de dólares en activos gestionados.

Historia de éxito que pretenden replicar en Latinoamérica

Funds Society platicó en la Ciudad de México con Óscar Juesas Ramada, socio fundador en Grupo iCapital, y Nicolás San Román, líder de asesoramiento financiero y patrimonial para Latinoamérica, sobre la estrategia de la empresa hacia el mercado de la región y sus objetivos.

Juesas explica por ejemplo qué es lo que sucede con los clientes mexicanos; “el cliente mexicano que va a Madrid y está posicionado, nos declara que tiene necesidades de inversión, evidentemente nosotros respondemos a esas necesidades y muchas veces para entender la globalidad de su patrimonio tenemos que acercarnos a México , nos sentamos con ellos, analizamos de manera estratégica sus inversiones y les ayudamos en la gestión de sus recursos”, dijo.

“Los clientes mexicanos se sienten como en su casa en España, y en general todos los latinoamericanos, les encanta pasear, muchos de ellos tienen a sus hijos estudiando allá y el intercambio es constante; cuando ellos lo solicitan entonces nosotros nos presentamos en México o en el país que sea, para asesorarlos”, dijo.

La asesoría es integral, ya que en iCapital no hay improvisaciones, por ejemplo sus expertos conocen la diversidad de herramientas y tratados internacionales relacionados con la fiscalidad, para proteger los activos; los latinoamericanos también los conocen, por lo tanto se genera una colaboración mutua desde la base de la empresa en Madrid, aunque de ser necesario, los especialistas de la empresa acompañan a sus clientes a destinos como Miami o Suiza, para ayudarlos a gestionar sus recursos.

Una empresa con ilusiones

“El nacimiento de iCapital fue ilusionante y hasta la fecha trabajamos con esa filosofía, cuando tenemos clientes como los mexicanos para nosotros nos hace mucha ilusión conocer una cultura hermana y aprender de ellos”, dijo Juesas.

iCapital nace en el año 2006, sus tres socios trabajaban en una entidad financiera y en un momento dado se percataron que no podían transmitir sus conocimientos de una manera adecuada ya que al final la entidad financiera para la que laboraban y el propio cliente tenían intereses muy diferentes, contrapuestos. Es así como nace iCapital, una empresa de asesoramiento que como otras en el mundo está libre de todo tipo de conflicto de intereses.

Hoy iCapital es una empresa de éxito, se dedica al asesoramiento estratégico, táctico y operativo para familias y fundaciones, con dos factores fundamentales: no tener conflicto de interés y selectividad. La empresa cuenta con clientes españoles y latinoamericanos, además de otras nacionalidades como alemanes y británicos, que viven en España, ya que la empresa todavía no va a esos países.

Multifamily office sin conflicto de intereses

Al operar como multifamily office la clave para eso es no tener conflictos de interés, Óscar Juesas explica cómo se puede llegar a tal punto. “¿Cómo no tienes conflicto de interés”, no lo tienes cuando no cuentas con depositaria propia ya que el cliente puede tener su dinero donde quiera, no cuentas con producto propio y por lo tanto nosotros podemos asesorar a nuestro cliente con cualquier producto que esté en el mercado, nosotros además no tenemos activos en los distintos países, no tenemos créditos en ninguna entidad, eso crea ciertos conflictos de interés que hace fundamental para las familias tener o un family office o un multifamily office». »

Nosotros muchas veces valoramos más lo que no tenemos, alardeamos de lo que no tenemos (bróker, depositaría, producto propio) que lo que tenemos; pero sí tenemos nuestro asesoramiento», añade.

iCapital cuenta con 72 empleados, que solo atienden a grandes familias porque son donde pueden poner en práctica mucho mejor su expertise; actualmente trabajan con alrededor de 150 familias de conocido prestigio, españolas y latinoamericanas también, así como algunas europeas, para lo cual manejan alrededor de 3,5 billones de dólares (en inglés), de activos.

Cuando los socios ven la necesidad de desarrollar el negocio latinoamericano, se crea un equipo para la región, que llevaba trabajando muchos años en sitios como Miami o Panamá, por señalar algunos, para ofrecer servicios a latinoamericanos, eso ha permitido que los expertos de iCapital conozcan las diferentes leyes tributarias, así como las herramientas legítimas para evitar la doble imposición y proteger los activos. Entonces además de la asesoría propia, iCapital trabaja con todos los bancos en Estados Unidos, España, Suiza y Luxemburgo, para apoyar a las familias además de las inversiones en aspectos como la sucesión familiar y el efecto fiscal que pueda tener.

El perfil actual de sus clientes es variado, en España cuentan con clientes que apenas con 36 años han logrado acumular fortunas, aunque todavía lo normal es que sean personas mayores o más maduras. Para iCapital si bien el perfil del cliente como inversionista es importante, sus estilos de inversión tienen que ver con otras filosofías. “Empresa es igual a riesgo, patrimonio es igual a preservación del capital menos rentabilidad; un principio fundamental para nosotros a la hora de asesorar a nuestros clientes consiste en que la inversión no debe competir, nuestra rentabilidad puede variar pero jamás va a competir con la misma empresa», explican los expertos.

«Es cierto que el perfil de un patrimonio debe ser conservador, pero conservador no significa no ganar dinero sino incrementar el capital con los años evitando en la medida de lo posible riesgos excesivos», señala Nicolás San Román. Los perfiles se van sofisticando, ser conservador no significa tampoco invertir siempre en lo mismo sino tener distintos activos para diversas gestiones de inversiones y proteger el capital.

Tanto Óscar Juesas como Nicolás San Román están convencidos que llegaron a Latinoamérica para quedarse, el origen español de la empresa coincide plenamente con la región, de frente esperan muchos años de trabajo y asesoramiento estratégico para sus clientes latinoamericanos y las siguientes generaciones.

La Comisión Nacional del Mercado de Valores (CNMV) ha celebrado un acto de celebración de su 35 aniversario en el que su presidente, Rodrigo Buenaventura, concentró el foco de atención. Tras ser nombrado secretario general de IOSCO, Buenaventura participó en el acto de apertura con un emotivo discurso en el que recordó a las víctimas de las recientes inundaciones en la Comunidad Valenciana.

El directivo, antes que nada, tuvo palabras de agradecimiento para «el equipo humano que ha ido impulsando la CNMV todo este tiempo: plantilla, directivos, consejeros, presidentes y vicepresidentes» a los cuales tuvo «la fortuna de conocer» y de comprobar «su calidad técnica y humana». Precisamente, Buenaventura citó a esta última como «la clave del éxito de la institución». Además, hizo una mención especial para la vicepresidenta de la CNMV, Montserrat Martínez, «cuya talla personal y profesional son un verdadero lujo para cualquier organización, y en especial para la CNMV», según el presidente del organismo.

Balance del pasado

Buenaventura recordó que la CNMV se formó a finales de 1988 y que en enero de 1989 tenía sólo 15 empleados. «Hemos cambiado mucho en este ámbito: hoy somos 450 y seréis 530 el año próximo», aseguró y se enorgulleció de que el 55% de la plantilla sean mujeres. Agradeció a los participantes del mercado, a las entidades supervisadas, los emisores de valores y a asociaciones y organizaciones con las que el organismo ha interactuado durante estos años. «Ellos han enriquecido nuestra práctica, han ejercido un papel de “sparring” legal, técnico o intelectual a la hora de analizar nuevos productos o nuevas situaciones y eso nos hace mejores cada día como supervisores», aseguró Buenaventura.

A la hora de hacer balance, el aún presidente de la CNMV asegura que es «netamente positivo», en lo que a solidez de las decisiones y valoración de la institución se refiere, punto en el que agradeció la labor de los «colegas internacionales, otros supervisores financieros. Tanto en ESMA como en IOSCO, la CNMV ha querido desde sus inicios ser activa, participar en los debates regulatorios, influir en los consensos que íbamos alcanzando y contribuir al esfuerzo de crear un sistema sólido de cooperación y regulación internacional. No se puede entender la CNMV de hoy sin ese esquema: seríamos menos eficaces, tendríamos menos conocimiento y seríamos peores supervisores», aseguró.

En este punto, también agradeció a IOSCO su reciente nombramiento y quiso resaltar que «está ligado a ese papel tan activo que la CNMV ha tenido tradicionalmente en el ámbito internacional».

Desafíos del futuro

De cara al futuro, Buenaventura adelantó que el organismo debe abordar «un reto mayúsculo»: revitalizar los mercados de capitales, «para que sirvan mejor a nuestras economías y a nuestros ciudadanos». Explicó que «es un problema europeo, no sólo español», y que «hay mucho que hacer» y admitió que las soluciones «no son simples» y que abarcan el plano regulatorio europeo, el nacional, el fiscal o el de la educación financiera.

El organismo español ha impulsado esa misión de la OCDE para revitalizar los mercados, que presentará sus conclusiones el 5 de diciembre con recomendaciones para las autoridades y participantes de mercado españoles. Y por eso, «hemos defendido siempre la apertura internacional de los mercados de valores españoles y europeos».

Otro reto apasionante, según Buenaventura, será el ligado a la transformación tecnológica. «Siempre ha habido innovaciones que han transformado los mercados. Pasó con el desarrollo de los derivados en los 80 o el despliegue de internet en los 90. Y lo mismo ocurre ahora con la tecnología de registro distribuido y con la inteligencia artificial», aseguró, para después explicar que la tecnología DLT «tiene el potencial para transformar muchos procesos para mejor y a partir de fin de año contará con una regulación nueva».

También recordó que la CNMV tiene una tarea «hercúlea» ante la llegada del reglamento del mercado de criptoactivos, MiCA y adelantó que el supervisor español está «plenamente comprometido» a que sea un proceso ordenado y controlado. Eso sí, matizó que será muy importante que el público no caiga en el error de equiparar regulación con seguridad completa, ya que avisó de que los productos financieros seguirán siendo «más seguros, más controlados y menos arriesgados que las criptomonedas, incluso a partir de 2025».

El otro elemento que destaca en el horizonte, a juicio de Buenaventura, es la dimensión de la sostenibilidad en las finanzas. «En esta materia, la UE es con toda seguridad el área económica que más ha regulado y que está liderando el cambio», pero también es consciente de que habrá «vaivenes» y es probable que en los próximos años el esfuerzo se centre «casi exclusivamente en la implementación y la clarificación de lo que ya tenemos más que en el desarrollo de elementos regulatorios nuevos».

Por otra parte, Buenaventura recordó que la CNMV es probablemente el supervisor europeo que más información regulada gratuita publica y quiere que la información que elabora y publica el organismo «sea más accesible, tenga formatos más robustos, ofrezca funcionalidades más avanzadas y sea más accesible y comprensible por los ciudadanos. Y todo eso lo aporta la digitalización».

La segunda dimensión de fortalecimiento es la institucional. Por un lado, Buenaventura cree que «es fundamental reflexionar en los próximos años sobre la gobernanza, la financiación y la efectividad de la independencia orgánica y funcional de la CNMV, que es mejorable». Por otro, el presidente de la CNMV afirmó que el entorno será «cambiante en el futuro próximo y esos cambios requieren atención». Aquí citó que hay planteadas reformas en España, con la creación de una nueva autoridad de gestión de reclamaciones; también que hay riesgos de des-globalización, que pueden afectar a los estándares internacionales sobre los que operan los mercados y a su grado de apertura. Y también, hay proyectos en Europa de atribuir más competencias a ESMA. «Soy un firme partidario de lograr que el mercado único tenga una norma y una supervisión única y consistente, aunque ésta sea centralizada en algunos sectores, conjunta en otros y descentralizada en su mayor parte», concluyó.

Buenaventura, fuera del discurso oficial, reiteró su apoyo a la «autonomía orgánica y funcional» de la CNMV, que es un elemento ligado a la gestión de los recursos humanos y está ligado al nivel de control y de funcionamiento legal sobre el régimen de los recursos humanos. «Esto es lo que necesita una mejora. No hay un problema de independencia de la CNMV».

Nuevo cargo en IOSCO

Sobre sus nuevas tarea en IOSCO, Buenaventura aseguró que ha dedicado gran parte de su vida profesional a trabajar en regulación financiera sobre mercados de valores «y la posición de secretario general de IOSCO es una forma de seguir contribuyendo a ese ámbito, solo que ahora a una escala global en lugar de española». Asimismo, recalcó que este nombramiento «es una oportunidad», tanto para él como para España, en tanto que «pone en valor el peso del sistema financiero español o de la CNMV, que es una institución reguladora y que es muy activa a nivel internacional».

Asimismo, aseguró que, ante su marcha, «no le queda mucho pendiente por hacer», ya que «la parte de digitalización ya está lanzada, la gran oferta de empleo público está avanzada, por lo que tendremos medios tecnológicos y humanos suficientes, el plan de acción contra el fraude financiero va a velocidad de crucero».

De cara a los desafíos que afrontará en su nueva etapa en IOSCO, desveló que «hay cuestionamiento sobre el nivel de globalización de los mercados, de nivel de apertura al capital exterior, normas de finanzas sostenibles y de incorporación de tecnología de las finanzas y es un buen momento para contribuir a ese esfuerzo global para tener mejor regulación y un sistema financiero más seguro, más estable y que preste servicios a los inversores».