Itaú Asset Management amplió su equipo de gestión internacional con la contratación de Jamie Rice, gestor con más de tres décadas de experiencia en el mercado financiero. Rice se incorpora a la oficina del gestor en Miami y se hará cargo de una nueva mesa de Equity Income dedicada a los Mercados Emergentes, con estrategias centradas en operaciones Long & Short para el fondo Global Dynamic.

El nuevo gestor aporta a Itaú Asset una amplia experiencia en el sector, habiendo trabajado como analista de acciones en Oppenheimer & Co y SG Cowen, además de casi 20 años como gestor de cartera en Wellington Management.

Con formación académica en Oxford y Harvard, se integrará a la estructura multimesa de la gestora brasileña, coordinada por Arlindo Penteado, director de Itaú Asset.

Penteado destacó que la expansión internacional de Itaú Asset responde a la creciente demanda de inversores globales por experiencia en mercados emergentes, además de América Latina. “La llegada de Jamie Rice es un paso más en este proyecto que apunta a posicionar a Itaú Asset como referencia en los Mercados Emergentes”, afirma el director.

Desde 2019, Itaú Asset adoptó el modelo de estructura Multimesas, inspirado en grandes gestoras globales. Hoy, el equipo cuenta con 16 mesas operativas – incluyendo Macro, Long & Short, Systematic, Renta Variable y Crédito Estructurado – totalizando 120 profesionales y alrededor de R$ 80 mil millones en activos bajo gestión, de los cuales R$ 18 mil millones pertenecen al fondo Global Dynamic, que integra 14 de estas tablas.

Con la incorporación de Rice, Itaú Asset refuerza su compromiso de atender la demanda global con estrategias de inversión enfocadas en el crecimiento y la diversificación, especialmente en regiones emergentes.

Los financial advisors están priorizando el uso de carteras modelo frente a los fondos de fondos (FoF), según el último informe The Cerulli Report-U.S. Product Development 2024.

El valor y el nivel de personalización que ofrecen las carteras modelo resultan más atractivos tanto para los financial advisors como para los asset managers, agrega la investigación.

El 61% de los asesores espera dar prioridad a las carteras modelo antes que a los FoFs. Además, el 44% de los financial advisors afirman utilizar la estructura de FoF, y sólo el 8% espera aumentar su uso de FoF en el futuro.

Los activos dirigidos por el asesor colocados en FoFs se utilizan generalmente para los segmentos de clientes principales con activos invertibles más bajos, para los que los asesores prefieren utilizar fondos estratégicos activos y siguen divididos sobre si las comisiones cobradas por los FoFs son proporcionales al nivel de valor que proporcionan, una razón clave por la que los asesores esperan despriorizar su uso en el futuro, explica el informe.

«La estructura de los FoF está bajo presión, ya que sigue entrando en conflicto con parte de la propuesta de valor de los asesores financieros como gestores de carteras, mientras que otras soluciones, como las carteras modelo, sirven como término medio ofreciendo soluciones externalizadas de carteras completas que permiten la personalización en manos de los asesores», afirma Matt Apkarian, director asociado.

Por otro lado, según Cerulli, casi dos tercios de los gestores de activos afirman que los FoFs invaden la propuesta de valor de la construcción de carteras de los wealth managers, incluidas las carteras modelo construidas por las oficinas centrales de los wealth managers y los asesores que prefieren construir carteras personalizadas para los clientes. Esto crea una barrera significativa para que los productos superen a los guardianes y lleguen a las estanterías de las plataformas clave.

Del mismo modo, el gatekeeper y el asesor individual se enfrentan a un obstáculo en lo que respecta a las comisiones, ya que los niveles de ratio de gastos de los FoF y los ratios de gastos de los productos subyacentes son objeto de un minucioso escrutinio, agrega Cerulli.

«Si bien la estructura de FoF seguirá siendo un pilar de las líneas de planes de jubilación de aportaciones definidas, el uso de la estructura fuera de los planes 401(k) será limitado. En su lugar, soluciones más personalizables, como las carteras modelo, están disponibles para los asesores con los que la gestión de inversiones externalizada se alinea y serán preferidas en el futuro», concluye Apkarian.

Patria Moneda, el nuevo gigante del asset management latinoamericano, celebró en Montevideo su primer “Uruguay Day” con la promesa de inaugurar una relación a largo plazo con la industria local. En el suntuoso marco del Hotel Sofitel de Carrasco, el grupo mostró su fortaleza única en la región: Moneda es el player más grande en bonos latinoamericanos y Patria es el principal en alternativos.

La firma lleva desde finales de 2023 en Uruguay y en este tiempo sus representantes han entendido lo esencial: que la banca privada local necesita empresas comprometidas para poder invertir en alternativos y que ese compromiso tiene que hacerse en una lengua común para facilitar procesos tan básicos como hacer suscripciones rápidas, conocer términos o fees. Y de paso, que dejen de decirles que no están “financieramente educados”.

Una casa de inversión antes que una firma comercial

Alfonso Duval, Partner y Head Comercial Andean Region, empezó definiendo su empresa como una plataforma y una casa de inversión con 40 socios y 45.000 millones de dólares bajo gestión.

Patria Moneda tiene 13 oficinas en el mundo. Traen capital global a Latinoamérica y dan acceso a activos internacionales a los capitales locales. La firma tiene relaciones con 8 de los 10 principales fondos soberanos del mundo, el 39% de sus inversores son latinoamericanos, con fuerte presencia de fondos de pensiones.

El asset management latinoamericano y el nuevo mandato de Donald Trump

El evento de Patria Moneda se celebró el 6 de noviembre, con la sorpresa de conocer la rápida y contundente victoria del candidato republicano, Donald Trump, en las elecciones estadounidenses. Esteban Jadresic, Partner y Chief Economist and Global Investment Strategist ofreció sus primeros elementos de análisis.

Si Trump cumple sus promesas electorales, entre las que figuran una bajada de impuestos, hay proyecciones de que la deuda estadounidense podría alcanzar el 134% del PIB. Jadresic señala que la primera consecuencia sería una apreciación del dólar, un crecimiento inicial y, si sus medidas proteccionistas se aplican, una caída de la economía en el medio plazo con una subida de tasas.

Los países de Latinoamérica esperan este posible escenario con economías “estables y saneadas”, señaló el experto, con bancos centrales independientes y tasas altas desde un punto de vista histórico.

Mientras China anuncia medidas masivas de estímulo para su economía, ¿Trump impondrá un arancel del 60% al país asiático y del 10% al resto del mundo, tal y como ha prometido?: “Sería volver a niveles arancelarios de hace 100 años y eso no va a pasar”, señala Jadresic.

Latinoamérica paga más y “defoltea” menos

La frase del día llegó con la presentación de Fernando Tisné, Global Head of Credit Managing Partner: el año ha sido bueno para los bonos latinoamericanos, con el High Yield obteniendo buenos retornos y superando los índices: “Latinoamérica paga más y defoltea menos”.

El mensaje de la firma es que hay grandes oportunidades en la deuda pública latinoamericana y en las dos estrategias de la firma, respaldadas actualmente por 24 años en el mercado y un equipo de 50 personas.

Una nueva era para el crédito privado latinoamericano

Javier Montero, Partner y Portfolio Manager Credit Latam, definió en pocos minutos una problemática clave para Latinoamérica: en la región “la financiación viene esencialmente de los bancos y el crédito privado es casi inexistente. Actualmente, en el mundo, una empresa necesita un crédito y es capaz de imponer sus condiciones, ya que la oferta y la competencia son feroces. En Latinoamérica, la demanda principal viene de los family offices y falta mucho camino por recorrer”.

Montero piensa que la oportunidad de negocio es enorme y que después de 15 años invirtiendo en crédito privado (“nuestro negocio es prestar plata”), la combinación de Moneda y Patria es una opción ganadora para el inversor.

White Bridge Capital anunció el fichaje de Kathia Sánchez Mardegain para cubrir su área de Real Estate Solutions.

Basada en Ciudad de México, Sánchez trabajará junto a Regina García Handal, Co-founder de White Bridge Capital respondiendo a la alianza con Vertix Group.

Con siete años de experiencia en finanzas, tanto corporativas como inversiones, Sánchez pasó por firmas como Skandia, Citi y BlackStone.

Durante ese periodo apoyó el crecimiento de carteras realizando revisiones de operaciones y modelos financieros. Además, ha realizado la planificación financiera a corto y largo plazo y el correspondiente proceso de elaboración de informes, según su perfil de LinkedIn.

Tiene un MBA por la EGADE Business School y una licenciatura en Financial Management por el Tecnológico de Monterrey.

La política monetaria europea sigue siendo muy restrictiva todavía, en nuestra opinión, y el efecto retardado de las subidas de tipos se dejará sentir durante algún tiempo en Europa. El crecimiento en economías clave, como Alemania y Francia, probablemente se estanque en ausencia de catalizadores o impulsos. Los rendimientos siguen siendo atractivos y no creemos que los mercados estén descontando suficientes recortes de tipos en Europa, ni a corto ni a largo plazo. Por lo tanto, pensamos que los bonos investment grade (IG) en euros atesoran un importante potencial de revalorización del capital.

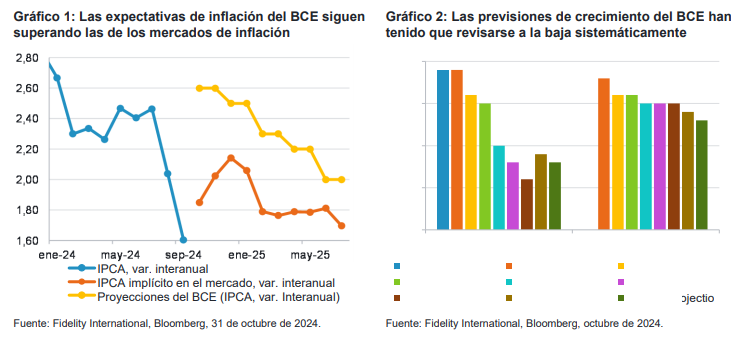

En septiembre y octubre, el BCE siguió rebajando el precio del dinero desde sus máximos históricos. Aunque en la reunión de septiembre el lenguaje utilizado por el BCE siguió teniendo un sesgo restrictivo, en la reunión de octubre se produjo un cambio apreciable. El IPCA de septiembre de la zona euro fue mucho más bajo de lo previsto, un 1,7%, lo que llevó a los responsables del BCE a revisar la línea restrictiva que habían adoptado en materia de inflación hasta ese momento. Llevamos algún tiempo opinando que el BCE está sobreestimando la trayectoria futura de la inflación y el crecimiento. A pesar de dar tregua en el IPCA de septiembre, las expectativas de inflación del BCE se mantienen claramente por encima de las que manejan los mercados de inflación (gráfico 1). Del mismo modo, las expectativas de crecimiento del BCE se han revisado sistemáticamente a la baja en las proyecciones de la entidad, que está sobrevalorando la resistencia de la economía europea (gráfico 2). Durante las últimas semanas, los mercados han dejado de descontar parte de las expectativas de recortes de tipos en EE.UU. a raíz de la fortaleza reciente de los datos de empleo.

Sin embargo, el mercado sí ha reconocido las peores perspectivas de Europa, lo que ha provocado un mejor comportamiento relativo de la renta fija europea. Creemos que este mejor comportamiento relativo va a continuar debido a la ausencia de catalizadores para el crecimiento europeo. Parece poco probable que se resuelva el conflicto entre Rusia y Ucrania y aunque China ha anunciado planes de estímulos, el impacto resultante en la economía europea probablemente sea escaso. Eso deja a la locomotora industrial europea, Alemania, con muy pocos motivos de alegría.

También es necesario considerar la victoria que ha obtenido Trump en las elecciones presidenciales de EE.UU. y sus repercusiones en Europa. Si Trump impone aranceles al comercio con Europa y China como ha prometido, el crecimiento europeo previsiblemente se verá perjudicado. Eso sería otro obstáculo más para el crecimiento del viejo continente. Estaremos muy atentos a sus políticas.

Si nos fijamos en el resto de Europa, algunas áreas emiten señales de fortaleza. En Francia se registraron buenas lecturas de crecimiento a resultas de los Juegos Olímpicos y los datos españoles siguen sorprendiendo al alza, pero no prevemos que esta dinámica se mantenga a largo plazo. Es evidente que el gasto público posterior al COVID ha sostenido el crecimiento de estos países, pero es improbable que esta financiación continúe. Francia e Italia presentan déficits muy superiores al 3% del PIB que la UE fija como umbral, por lo que podrían dibujarse en el horizonte nuevas rebajas de las calificaciones crediticias de la deuda pública. A corto plazo, prevemos que la oferta neta récord de deuda pública presione los diferenciales de estos títulos en estas regiones, que tratarán de emitir más deuda para cubrir los elevados costes de los intereses.

Dentro de las estrategias de bonos IG en euros de Fidelity, tratamos de obtener ganancias con todas las posiciones que tomamos. Por consiguiente, desarrollamos una estrategia de alta convicción que invierte únicamente en bonos que nuestros analistas, operadores de mercados y gestores de fondos creen que tienen potencial para batir ampliamente al índice comparativo. Los títulos de deuda corporativa que seleccionamos son empresas de alta calidad, líquidas y muy conocidas, con el fin de minimizar los riesgos de crédito y liquidez en las posiciones que mantenemos.

Nuestras estrategias de bonos agregados en euros están orientadas actualmente hacia los bonos corporativos, ya que creemos que ofrecen un mejor perfil de riesgo-recompensa. El pequeño porcentaje de deuda pública que mantenemos se concentra en Alemania, ya que pensamos que existe un importante recorrido al alza en relación con el crecimiento alemán y un bajo riesgo de oferta y rebaja de calificaciones frente a la deuda de otros estados europeos. El bono alemán a 10 años cotiza en el 2,4% en el momento de redactar este artículo, por lo que creemos que encierra potencial de compresión de los rendimientos a largo plazo desde los niveles actuales. A consecuencia de ello, también mantenemos una posición larga en duración en nuestras estrategias de bonos IG en euros, tanto agregados como corporativos.

Dentro de nuestras posiciones en bonos corporativos, la estrategia está sesgada hacia los títulos sénior del sector financiero, los servicios públicos y la deuda subordinada. Creemos que los diferenciales de los bonos IG en euros siguen teniendo potencial de recuperación desde los niveles actuales, pero el recorrido es menor que antes. Por consiguiente, estamos reduciendo el peso ante las subidas, recogiendo ganancias en posiciones que hemos mantenido durante algún tiempo y han registrado una importante compresión en los diferenciales. Por el momento, la recogida de los beneficios se ha concentrado en nuestras posiciones en deuda subordinada (concretamente, títulos Tier 2 del sector financiero) y en emisores que sufrirían en caso de volatilidad inducida por China (o geopolítica o arancelaria). De cara al próximo año, prevemos que esta dinámica se ampliará.

Tribuna de Ario Emami Nejad, gestor de Fidelity International

Las pérdidas económicas causadas por catástrofes naturales alcanzaron una cifra estimada de 280.000 millones de dólares en 2023, de los cuales 51.600 millones se debieron a inundaciones, según el Instituto Swiss Re. La última dana vivida en el Levante ha puesto a España en el mapa de estas catástrofes.

Es probable que las pérdidas aumenten a medida que el cambio climático intensifique los fenómenos meteorológicos extremos, mientras que la rápida expansión urbana ha incrementado el valor de los activos en zonas de alto riesgo, dice el instituto. Las medidas de protección como diques, presas y compuertas tienen un precio, pero sus beneficios financieros pueden superar hasta diez veces los costes de reconstrucción tras una catástrofe, según el estudio del Swiss Re Institute.

Veronica Scotti, presidenta de Soluciones para el Sector Público de Swiss Re, ha declarado: «Las inversiones en adaptación al clima, como la preparación ante las inundaciones, no solo promueven la estabilidad económica y crean empleo, sino que también ayudan a mantener a salvo a la población. Sin embargo, existe una escasez crónica de financiación. Por tanto, es crucial crear las condiciones para que el capital privado fluya hacia proyectos de adaptación climática y, al mismo tiempo, optimizar el uso de los fondos públicos. Cuantificar los beneficios de las medidas de adaptación es un paso clave para facilitar la inversión público-privada y, en última instancia, colmar el enorme déficit de financiación».

Para determinar la eficacia de las inversiones en medidas de adaptación a las inundaciones, es importante cuantificar sus beneficios financieros. El Swiss Re Institute ha realizado un estudio en el que se comparan los beneficios económicos y la relación de costes de determinadas medidas de adaptación a las inundaciones. Este valor puede servir de orientación para las decisiones de inversión y ayudar a identificar los mejores métodos de adaptación a las inundaciones para garantizar la estabilidad económica, la seguridad y la resiliencia de una comunidad.

La relación coste-beneficio puede variar significativamente según la región. Las investigaciones del Swiss Re Institute demuestran que las infraestructuras grises, como diques y diques, son muy eficaces para reducir los daños causados por las inundaciones costeras. Globalmente, sus beneficios pueden superar los costes entre dos y siete veces, e incluso hasta diez veces en zonas propensas a las inundaciones. Construidas según normas óptimas, estas estructuras pueden reducir los daños por inundaciones en un 60%-90%, especialmente en regiones densamente pobladas. En zonas menos pobladas, las soluciones basadas en la naturaleza, como la restauración de las islas barrera o la vegetación de la costa, pueden ser igualmente eficaces.

Del mismo modo, las intervenciones políticas, como las restricciones de uso del suelo, pueden aumentar el valor de la prevención de inundaciones, sobre todo en las economías emergentes. Las defensas contra inundaciones y las restricciones de zonificación resultan casi dos veces más eficaces y viables que las medidas de adaptación, como la impermeabilización en seco, tanto para inundaciones costeras como fluviales.

Todas las intervenciones en caso de inundación, especialmente cuando se mejoran y mantienen, pueden beneficiar tanto a las aseguradoras como a los asegurados. Los sectores público y privado pueden trabajar juntos para facilitar y acelerar la adaptación al riesgo: centrándose en la prevención y reducción de futuras pérdidas por inundaciones, el sector público puede trasladar los riesgos restantes a la industria de reaseguros y apoyar la estabilidad económica después de los desastres. Al participar en las primeras fases de planificación de las medidas de protección, el sector de los reaseguros puede contribuir a mitigar los riesgos y proporcionar protección financiera, añade el informe.

La gestora de fondos Bet CapitalGroup ha anunciado el lanzamiento deMagnus, una nueva e innovadora marca en el sector inmobiliario que presenta un modelo único en el mercado: se diferencia al ser la única compañía que compra directamente las propiedades que comercializa, ofreciendo a los propietarios una ventaja significativa, un adelanto financiero desde el primer momento. Este enfoque disruptivo implica que Magnus proporciona una parte considerable del dinero al vendedor antes de que la propiedad sea revendida.

La nueva firma ha logrado un éxito significativo en el norte de España y ahora amplía su presencia en el Levante, con oficinas en Alicante, Altea, Denia, Jávea y, próximamente, abrirá en la capital madrileña y en Sevilla.

“Este modelo garantiza un proceso ágil, confiable y seguro tanto para propietarios como para compradores, y permite a Magnus ofrecer un portafolio exclusivo en zonas de alta revalorización, por lo que la compañía no solo es una inmobiliaria sino un compromiso de inversión. Adelantamos una parte significativa del valor al vendedor y asumimos el riesgo si no conseguimos vender el activo, lo que nos permite establecer relaciones de confianza con nuestros clientes”, ha explicado Johanna Manzanaro, vicepresidenta de Bet Capital.

«Magnus cuenta, además, con el respaldo de socios estratégicos quienes han apostado por este innovador proyecto. Su participación fortalece la expansión y la capacidad de inversión de la firma, aportando una perspectiva internacional que refuerza su compromiso con la transparencia y la rentabilidad en cada transacción”, explica Alfonso Bayón García, presidente de Bet Capital, y añade que “el respaldo de los socios nos permite expandir nuestra visión de negocio y reforzar nuestro modelo de compromiso y transparencia. En Magnus, compramos el activo y asumimos el riesgo de cada operación, lo que nos convierte en una opción segura y confiable en el mercado”.

Crecimiento y proyección a futuro

Con la apertura de sus primeras oficinas en Alicante, Altea, Denia, Jávea, y la próxima expansión en Madrid y Sevilla, Magnus prevé consolidarse como líder en la adquisición de propiedades exclusivas, estableciendo un nuevo estándar de seguridad y rentabilidad en el sector inmobiliario.

“Magnus está diseñado para liderar un cambio en el mercado inmobiliario global. Nuestro modelo permite una experiencia de transparencia y confianza en cada operación, beneficiando tanto a propietarios como a compradores, y estamos preparados para llevar este enfoque a nuevas alturas”, afirma Johanna Manzanaro.

Bright Capital ha iniciado la recaudación de fondos para el European Credit Fund III (BCECF III), con el objetivo de invertir en empresas medianas (Lower-Middle-Market) en Europa central y del norte. El fondo, clasificado según el Artículo 8 de la SFDR, invierte en empresas de alto crecimiento, especialmente en Alemania, Austria y Suiza, así como en Benelux y en el norte de Europa.

El European Credit Fund III sigue una estrategia de buy-and-build y opera como prestamista en el segmento de mercado medio-bajo para apoyar a empresas con posiciones de liderazgo en el mercado en sus estrategias de crecimiento. La estrategia, centrada en la preservación de capital, enfatiza la selección de préstamos garantizados de primer grado, la creación de una cartera de créditos diversificada y una gestión orientada a una apreciación sostenible. En los últimos tres años, Bright Capital ha destinado con éxito casi 300 millones de euros a estrategias de buy-and-build, con un volumen de fondos alineado con la estrategia de inversión.

El equipo de profesionales de la inversión, liderado por los Managing Partners Matthias Mathieu y Karsten Batran, cuenta con muchos años de experiencia en bancos de inversión consolidados, gestores de patrimonios y roles ejecutivos en empresas medianas alemanas.

Matthias Mathieu ha comentado que «con el crecimiento continuo de la clase de activos de deuda privada y el retorno de las tasas de interés a niveles tradicionales, los prestamistas se ven cada vez más desafiados a diferenciarse para seguir siendo atractivos, tanto para los inversores como para los prestatarios. Nuestra estrategia de asignación de capital para plataformas buy-and-build nos permite cerrar la brecha entre los prestamistas tradicionales y los fondos de crédito privado de tamaño mediano, expandiendo aún más nuestra posición de liderazgo en un mercado cada vez más competitivo». Y añade: «Al implementar nuestra estrategia de inversión, damos gran importancia a un análisis detallado de crédito. Igualmente, importante es la aplicación de estándares de crédito defensivos para garantizar la preservación de capital en un contexto macroeconómico desafiante».

Placecap, con sede en Fráncfort y Bolzano, actúa como agente de colocación para el fondo. Wolfgang Kostner, socio de Placecap, ha asegurado: «El mercado de crédito privado europeo está preparado para un crecimiento significativo, especialmente en las regiones DACH, Benelux y el norte de Europa. En los últimos años, hemos visto un crecimiento considerable en los gestores de deuda privada, particularmente en Francia y el Reino Unido. Según nuestros análisis, es lógico que las regiones de Europa central y del norte sigan esta tendencia».

Bright Capital se compromete a integrar criterios ESG en el proceso de inversión. Como signataria de los Principios de Inversión Responsable de las Naciones Unidas (PRI) y defensora del Reglamento de Taxonomía de la UE, la empresa busca comprender los aspectos de sostenibilidad de las empresas en cartera, documentar los avances e identificar posibles riesgos ESG. Bright Capital fue reconocida como finalista en los Real Deals ESG Awards en 2022 y 2023 en la categoría European Small Cap.

Una nueva ola de inversores minoristas de la Generación Z y Millennial está llevando los mercados financieros a las conversaciones de sobremesa, ya que estos grupos de edad son mucho más propensos a hablar de sus carteras con amigos y familiares, según los datos de de la última edición de ‘El pulso del inversor minorista’ de la plataforma de inversión y trading multiactivo eToro, realizado a 10.000 inversores minoristas de 12 países.

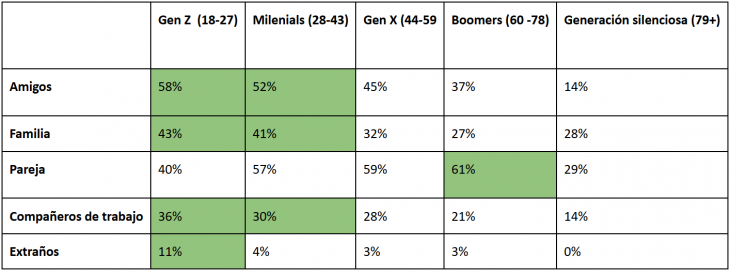

El 58% de los minoristas españoles de la Generación Z (entre 18 y 27 años) y un 52% de los Millennials (entre 28 y 43 años) afirmó haber hablado de sus inversiones con sus amigos. Asimismo, el 43% de los encuestados del primer grupo mantuvo esta conversación con su familia, porcentaje que es del 41% entre los Millennials. Esta disposición a conversar sobre inversión disminuye con la edad. Por ejemplo, sólo el 37% y el 27% de los baby boomers (entre 60 y 78 años) han hablado sobre este tema con sus amigos y familia, respectivamente.

Esta mayor apertura de los más jóvenes no se limita a los amigos y la familia, ya que este grupo también comparte con más frecuencia que los boomers sus opiniones sobre inversión con compañeros de trabajo (36% y 30% frente a 21%). Además, el 11% de los encuestados de la Generación Z también aborda estas cuestiones con extraños, más del doble que el resto de grupos de edad. La única área en la que la tendencia se invierte es cuando se trata de las parejas, posiblemente a que una mayor proporción de los encuestados más jóvenes son solteros (véase la Tabla 1).

No obstante, el estudio demuestra que, en general, los inversores minoristas españoles de cualquier edad son más abiertos que los de otros países a abordar estas cuestiones con familia (36% frente a 33% de la media global), amigos (48% frente a 41%), parejas (56% frente a 49%) o compañeros de trabajo (29% frente a 25%).

“La última generación de inversores minoristas está reescribiendo el guion, ya que muchos aprovechan la oportunidad de compartir sus ideas de inversión con sus amigos y su círculo más amplio para sacar partido de los conocimientos de las mayorías. De la misma forma que los jóvenes han convertido otros temas «tabú», como la salud mental, en temas de conversación habituales, la inversión y el dinero se han incorporado a sus sobremesas”, comenta Sam North, analista de eToro, y continúa diciendo que “esta tendencia a normalizar la inversión es crucial si queremos aumentar la participación en los mercados financieros y conseguir que más personas tomen las riendas de su futuro financiero”.

La Generación Z y los Millennials son también los más entregados cuando se trata de buscar información sobre la inversión. Estos grupos de edad dedican una media de 3,7 horas a la semana a analizar el rendimiento de las empresas o a ver vídeos que puedan resultar relevantes, por encima del tiempo que destina la Generación X (2,7 horas) o los boomers (2,3 horas). Además, la Generación Z es más propensa que la media a haber seguido un curso de inversión (35% frente a 22%), estudiado estrategias de inversores conocidos (50% frente a 35%), leído libros sobre inversión (44% frente a 36%) y pagado por herramientas y recursos de inversión (17% frente a 15%).

Esta diferencia en los niveles de proactividad entre los más jóvenes y los inversores de más edad podría explicarse en parte por sus diferentes motivaciones a la hora de invertir, ya que es mucho más probable que la Generación Z busque la independencia financiera (39% frente a 24%) a través de la inversión, un objetivo que requerirá unos rendimientos elevados, y menos probable que esté pensando en financiar su jubilación (15% frente a 30%), como corresponde a su edad.

“La generación más joven de inversores es lo suficientemente mayor como para haber sido testigo del impacto de las recesiones económicas, pero lo suficientemente joven como para haber crecido en una era digital en la que la información está al alcance de un clic. Los jóvenes comprenden la importancia de tener conocimientos financieros y aprovecha al máximo las herramientas disponibles. Su entusiasmo por hablar de inversión y buscar activamente información refleja su determinación por tomar las riendas de su futuro financiero y construir una base sólida para el éxito”, concluye North.

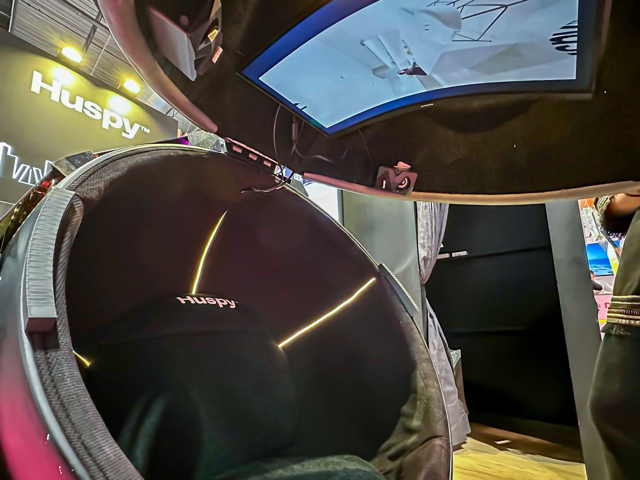

Foto cedidaCápsula de realidad virtual multisensorial

El mercado inmobiliario del lujo en España sigue evolucionando, y con él, la forma en que las compañías de la industria adaptan sus servicios. Todo esto, en un marco internacional que sitúa a España como uno de los destinos más deseados para invertir en el sector de la vivienda.

En este escenario, Huspy, empresa de tecnología inmobiliaria que simplifica el proceso de compraventa de viviendas, destaca la tecnología y la personalización como las dos tendencias que están transformando la experiencia de compra de viviendas prime y define los perfiles internacionales que más se están interesando en la compra de inmuebles de lujo.

Según los expertos de Huspy, la capital se consolida como el destino elegido por los inversores y compradores internacionales interesados en propiedades de lujo, especialmente procedentes de Latinoamérica.

Desde la compañía señalan que los barrios más demandados por los compradores de inmuebles de lujo en el centro de Madrid son el distrito de Salamanca, seguido de Chamberí y Justicia, con un precio medio por metro cuadrado que oscila entre los 9.000 y 15.000 euros, y una inversión que empieza en el millón de euros y varía según las necesidades y el estado de la propiedad; así como las preferencias de este tipo de compradores e inversores.

Sin embargo, desde la compañía también explican que estos compradores tienen que enfrentarse a barreras culturales y particularidades legales, por lo que necesitan a un partner de confianza para garantizar una gestión óptima. En este sentido, Huspy asegura que cuenta con un modelo de asesoría dirigido a este tipo de comprador internacional, ofreciendo un servicio personalizado que incluye asesoramiento legal, financiero y logístico.

La tecnología en el sector del lujo es una de las ventajas con las que el equipo de Huspy cuenta para dar un mejor servicio a los compradores. A través de su plataforma, Huspy permite a sus clientes acceder de forma ágil a las mejores oportunidades del mercado, mientras su equipo de profesionales expertos en lujo ofrece una asesoría personalizada en cada etapa del proceso.

Un ejemplo, fue el proyecto de prototipado decápsulas de realidad virtual multisensorial. Se trata de un proyecto que permite a los asistentes vivir una experiencia inmersiva mientras visitan una casa de lujo ubicada en pleno centro de Madrid.

Este innovador proyecto, cuyo prototipo ha sido presentado este año en SIMA, aborda dos necesidades frecuentes en los clientes del sector: la distancia y el tiempo de compra. En este sentido, gracias a la tecnología de vanguardia con la que ha sido diseñada, un cliente que está a miles de kilómetros de distancia puede experimentar una visita como si estuviera allí a través de realidad virtual, experimentando olores, luz o incluso sonidos.

“Observamos que los clientes de casas de lujo no buscan únicamente una vivienda, sino una experiencia integral y personalizada que cubra todas sus necesidades. En Huspy situamos la tecnología y la atención personalizada en el centro de nuestro negocio, lo cual nos permite ofrecer un servicio que marca la diferencia en este mercado tan competitivo”, ha declarado Valeria Moscoso, líder de la vertical ‘luxury’ de Huspy en España.