Dividend Refund y Bestinver Gestión y Bestinver Pensiones han firmado un acuerdo que amplía el servicio de recuperación de impuestos internacionales a un total de 21 fondos gestionados por Bestinver en España.

Este nuevo convenio refuerza la eficiencia y transparencia en la gestión de las devoluciones fiscales, beneficiando a los inversores y a los partícipes de los fondos de pensiones, y consolidando la relación entre ambas entidades.

Tras una década de colaboración exitosa trabajando en la recuperación de retenciones a través de mecanismos establecidos por el TJUE, este acuerdo permitirá a Bestinver proporcionar a sus vehículos una mayor eficiencia en la devolución de retenciones fiscales internacionales, optimizando los flujos de recuperación en los mercados donde opera la gestora.

Dividend Refund, especializado en la recuperación de doble retención internacional de dividendos, seguirá gestionando los procedimientos con su enfoque integral, ofreciendo un mayor grado de previsibilidad y seguridad en las recuperaciones fiscales para los inversores de los fondos gestionados por Bestinver.

Este acuerdo, no sólo refuerza la relación entre ambas compañías, sino que también posiciona a Bestinver como pionera en la recuperación de impuestos internacionales para fondos de inversión y fondos de pensiones en España, aumentando el retorno financiero para sus partícipes y mejorando la transparencia en los procesos operativos.

Foto cedidaGonzalo Boada, responsable de Andera en la oficina de Madrid.

Andera Partners, sociedad de inversión francesa con más de 4.300 millones de euros bajo gestión, ha anunciado la contratación de Gonzalo Boada para abrir una oficina en Madrid y liderar su estrategia de capital riesgo en España.

Gonzalo Boada se incorpora al equipo de Andera MidCap, fondo especializado en invertir en compañías de tamaño medio (entre 50 y 500 millones de euros de facturación) con el objetivo de impulsar su crecimiento e internacionalización. Los servicios empresariales, la tecnología, la salud o industrias nicho son algunos de los sectores de interés de Andera en España.

Andera Partners, fundada en París hace más de 20 años, se ha consolidado como una de las principales empresas europeas de gestión de capital riesgo. En su proceso de internacionalización, el equipo de MidCap lleva más de 14 años operando en Italia y más de 20 en Bélgica. La apuesta por España es el siguiente paso en este proceso de crecimiento internacional. Boada dirigirá nuestros esfuerzos en el mercado español y ampliará la oficina de Madrid en los próximos años.

La apertura de una oficina en Madrid reforzará la capacidad inversora de Andera en España, donde la gestora ya ha realizado 20 inversiones (incluyendo add-ons) a través de diferentes vehículos. En 2017, Andera Life Sciences, el fondo de venture capital especializado en biotecnología y dispositivos médicos, anunció su entrada en MedLumics, una compañía dedicada a desarrollar dispositivos cardíacos para el tratamiento de la fibrilación auricular.. Previamente, en 2015, Andera Life Sciences invirtió en Sanifit, una empresa centrada en trastornos de calcificación vasculares que fue vendida a Vifor Pharma. En 2023 el vehículo Andera Infra adquirió una participación minoritaria en Ingenostrum, empresa dedicada a la promoción de energías renovables y centros de datos. Más recientemente, en octubre de 2024, el vehículo de capital riesgo Andera MidCap anunció la adquisición de la compañía de gestión de trabajadores temporales Meditempus por parte de su participada Mistertemp, y el vehículo de deuda mezzanine Andera Acto ha acompañado al Grupo ADF en la adquisición de Grupo DGH, proveedor de servicios de ingeniería y mantenimiento industrial.

Gonzalo Boada, proveniente de H.I.G. Capital, cuenta con amplia experiencia en el sector del capital riesgo, habiendo participado en numerosas transacciones como la venta de la compañía valenciana de muebles de baño Royo al Grupo Roca, o el carve-out de la división de grifería y productos relacionados STH Group de la cotizada holandesa Aalberts. Boada, que tiene un MBA por la Universidad de Harvard y es licenciado en Derecho y Administración y Dirección de Empresas por la Universidad Pontificia Comillas (ICADE), inició su carrera profesional en la consultora Boston Consulting Group tras una etapa como emprendedor al frente de ePark.

“Estoy entusiasmado con el proyecto de Andera Partners y su desembarco en España. La experiencia de Andera en proyectos de crecimiento inorgánico e internacionalización, junto con su flexibilidad para adquirir participaciones mayoritarias o minoritarias, posicionan a Andera como el socio ideal de equipos directivos que buscan un cambio de escala”, comenta Boada.

“La apertura de nuestra oficina en Madrid es un nuevo paso significativo en el desarrollo de Andera Partners. El compromiso de Andera con el mercado español es firme y estamos deseando reforzar nuestra actividad en una de las economías más dinámicas de la Unión Europea. A medida que continuamos nuestra expansión en Europa, damos la bienvenida a Gonzalo Boada a Andera Partners: estamos convencidos de que su talento y experiencia representan un gran activo para nuestro equipo”, aseguran Laurent Tourtois y Raphaël Wisniewski, co-Managing Partners en Andera Partners.

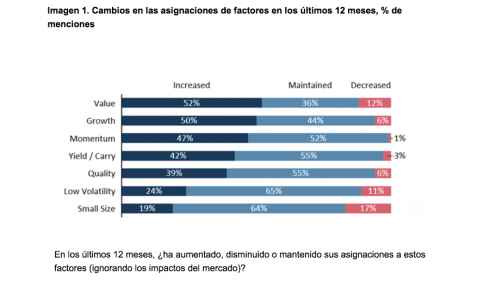

El extraordinario rendimiento de las acciones tecnológicas de gran capitalización ha impactado en el comportamiento de los inversores, creando oportunidades y desafíos para la inversión sistemática, según concluye el noveno Estudio Anual de Inversión Sistemática Global de Invesco. El informe, basado en las opiniones de 131 inversores institucionales y mayoristas que gestionan colectivamente 22,3 billones de dólares, revela una creciente sofisticación en el uso de estrategias sistemáticas por parte de los inversores a medida que se adaptan a la dinámica de mercado compleja y cambiante.

Invesco considera que los factores alineados con el éxito de grandes empresas tecnológicas, como momentum, crecimiento y calidad, han tenido un rendimiento excepcional en el último año, mientras que el valor ha quedado rezagado. Para la gestora, ahora, el riesgo de concentración ha impulsado un cambio, con más de la mitad (52%) de los inversores aumentando sus asignaciones a Valor en los últimos 12 meses en busca de una posible cobertura.

“El excepcional rendimiento en las últimas fechas de las acciones tecnológicas de gran capitalización ha llevado a los inversores a replantearse las estrategias de factores al observar desafíos en torno a la concentración, rotación de factores, gestión de riesgos y equilibrio de exposiciones. Estos desafíos han demostrado la necesidad esencial de la gestión de riesgos”, explica Georg Elsaesser, gestor de cartera sénior de Estrategias Cuantitativas en Invesco.

Según la gestora, la adaptabilidad ha permitido a los inversores sistemáticos tener un buen desempeño en este entorno. El informe muestra que en los últimos 12 meses, el 46% de los inversores sistemáticos han reportado un rendimiento superior en comparación con los enfoques activos tradicionales y las estrategias ponderadas por mercado, en contraste con un rendimiento inferior de solo el 8% y el 6% respectivamente.

Más sofisticación

La gestora explica que la necesidad de reaccionar rápidamente ha llevado a un aumento en el uso de técnicas que permiten a las carteras adaptarse inmediatamente a cambios repentinos en el entorno macroeconómico. Cuatro quintas partes (80%) de los encuestados mencionaron las estrategias de inclinación de factores como muy valiosas, mientras que el 67% destacó la importancia de los modelos de rotación de clases de activos y sectores.

El informe indica que el principal impulsor para la asignación proactiva de factores, citado por cuatro quintas partes (82%) de los inversores, es el deseo de adaptarse a los ciclos económicos. “Esto también se refleja en el reajuste de los pesos de los factores, con casi todos los inversores (91%) ajustando ahora sus pesos de factores con el tiempo, un aumento respecto a tres cuartos (75%) en 2023”, comentan desde la gestora

Para Elsaesser, “hemos visto un enfoque algo más aspiracional hacia los factores en los últimos años, reflejando una creciente sofisticación entre los inversores al traducir las características cíclicas de los factores en carteras de factores diversificadas”.

A medida que los mercados se vuelven más cambiantes, también disminuyen los horizontes temporales de los inversores, apunta la gestora. Mientras que el 40% de los inversores aún evalúan el rendimiento en un horizonte temporal estándar de 3 a 5 años, un tercio (32%) ahora usa un horizonte de 2 a 3 años, en comparación con menos de una cuarta parte (23%) en 2023.

Activos alternativos

Invesco ha observado una clara tendencia hacia las carteras de inversores sistemáticos más diversas, incluyendo un aumento significativo en el uso de estrategias de clases de activos alternativos. El estudio revela que el 40% de los inversores ahora aplican un enfoque sistemático a bienes raíces (vs. 31% en 2023), el 36% a productos básicos (vs. 26% en 2023) y el 34% tanto a capital privado como a infraestructura (vs. 32% y 28% en 2023 respectivamente)

Esta diversificación está permitiendo a los inversores construir modelos de asignación de múltiples activos más holísticos e integrados.

Un inversor institucional de Europa señaló: “Nuestro enfoque sistemático ahora abarca tanto activos líquidos como ilíquidos. Esta visión holística nos permite gestionar mejor el riesgo general de la cartera y captar oportunidades entre activos que antes podríamos haber pasado por alto”.

Sin embargo, sostienen desde lnvesco, la aplicación de estrategias sistemáticas a activos menos líquidos puede crear desafíos, particularmente considerando que las restricciones de liquidez se clasifican como la primera y cuarta consideración más importante para inversores institucionales y mayoristas respectivamente al construir carteras de múltiples activos.

Los inversores sistemáticos están abordando esto mediante el uso de herramientas como proxies líquidos o derivados, que les permiten ajustar la exposición general a clases de activos menos líquidos, como bienes raíces, manteniendo la capacidad de reequilibrar rápidamente. “Tenemos herramientas sistemáticas para varias clases de activos, pero el desafío es la viabilidad cuando se identifican riesgos. Estamos desarrollando procesos para exposiciones ilíquidas que tengan umbrales de rendimiento y estrategias de salida similares a los activos líquidos”, explicó un inversor institucional norteamericano.

La revolución de datos continúa

La base del auge de carteras sistemáticas cada vez más diversificadas y sofisticadas es una revolución de datos que está transformando la forma en que los inversores toman decisiones de asignación. La disponibilidad de fuentes de datos cada vez más diversas para informar las asignaciones de cartera ha hecho esto posible.

Si bien los datos macroeconómicos (97%), los datos financieros fundamentales de las empresas (81%) y los indicadores de análisis técnico (76%) son los más utilizados, la integración de fuentes de datos alternativas también está ganando impulso, con una cuarta parte (23%) de los encuestados incluyendo datos alternativos como imágenes satelitales, datos de envíos e información meteorológica en sus modelos.

La IA también continúa ganando espacio. En comparación con otros estilos de inversión, las estrategias sistemáticas/de factores se consideran las más propensas a beneficiarse de la IA.

“La IA está evolucionando rápidamente de una herramienta periférica a una piedra angular de las estrategias de inversión modernas, y su capacidad para analizar enormes volúmenes de datos, identificar patrones, detectar tendencias y proporcionar ideas rápidas la hace ideal para la inversión sistemática. Sin embargo, persisten desafíos en torno a la calidad de los datos, la seguridad y la transparencia, así como la búsqueda de un alfa verdaderamente sostenible dentro de las mejoras de procesos basadas en IA”, concluye Elsaesser.

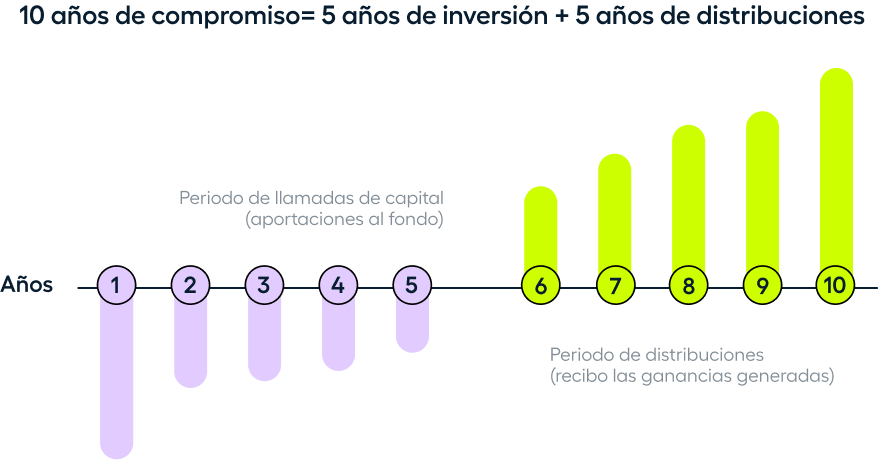

Al considerar una inversión en un fondo de capital privado, el primer paso es definir el capital que se desea comprometer. Esta cantidad representa la inversión completa que se planea hacer, pero no se requiere que la entrega de la suma completa de inmediato. En su lugar, se irá aportando el capital poco a poco mediante llamadas de capital.

Por ejemplo, si decides comprometer 10.000 euros en un fondo, en Crescenta, gestora digital de fondos de capital privado, se solicitaría alrededor de un 25% del compromiso inicial para empezar a invertir. El resto del dinero se aportaría progresivamente en los primeros años de vida del fondo.

Proceso de llamadas de capital y distribución de ganancias

Los fondos de capital privado realizan llamadas de capital cuando detectan oportunidades de inversión, por lo que no es fácil predecir exactamente cuándo tendrás que aportar parte de tu compromiso. Normalmente, las llamadas de capital se realizan durante los primeros cinco años del fondo. A partir de entonces, y hasta el final del ciclo del fondo (que suele durar unos 10 años), los inversores comienzan a recibir distribuciones, que incluyen el capital aportado y las ganancias obtenidas.

Ejemplo de desembolsos

En un caso típico, el proceso de inversión podría funcionar así:

Año 1: Realizas un compromiso de inversión de 100.000 euros. La primera llamada de capital será de aproximadamente el 25%, es decir, deberás aportar 25.000 euros en el momento de suscribirte al fondo.

Años 2 a 5: En los años siguientes, generalmente se requiere un desembolso del 20%-25% del capital comprometido cada año (aproximadamente 25.000 euros anuales).

Al final de este proceso, con los 100.000 euros comprometidos ya desembolsados, el fondo comenzará a realizar distribuciones del capital invertido junto con las ganancias obtenidas antes del término del fondo.

Nota: Este ejemplo es solo una ilustración y puede no coincidir con los flujos reales de capital en fondos específicos como los de Crescenta.

Conceptos clave: tipos de capital

Al invertir en un fondo de capital privado, se establece un compromiso inicial (capital comprometido). Posteriormente, el fondo solicita un porcentaje, generalmente un 25%, para cubrir los gastos iniciales y aprovechar las oportunidades de inversión identificadas.

Conforme el fondo identifica nuevas oportunidades, realiza llamadas adicionales de capital (capital desembolsado) para invertir en empresas que espera revalorizar. Al alcanzar los objetivos de revalorización, el fondo vende sus participaciones y distribuye las ganancias obtenidas al inversor (capital distribuido).

Capital comprometido: Es el monto total que el inversor acuerda invertir en el fondo al momento de la suscripción. Este compromiso es fijo y no se puede modificar.

Capital desembolsado: Representa la parte del capital comprometido que el fondo ha solicitado a través de llamadas de capital. A veces, el capital desembolsado puede ser menor al total comprometido si el fondo no necesita la totalidad.

Capital distribuido: Son los retornos que recibe el inversor una vez que el fondo comienza la fase de desinversión. Las distribuciones incluyen el capital aportado más las ganancias generadas.

Una semana después de las elecciones estadounidenses se ha producido un aumento histórico en el precio del bitcoin. Tal y como destacan desde Bloomberg, la criptomoneda ha continuado con su imparable ascenso, superando los 88.000 dólares por primera vez, impulsado por la aceptación de los activos digitales por parte del candidato republicano, Donald Trump.

Según Eric Demuth, cofundador y CEO de Bitpanda, el hecho de que el bitcoin haya alcanzado un nuevo máximo histórico es una clara señal del cambio que está experimentando el ecosistema financiero. “Este año ya hemos superado, en dos ocasiones, el récord de precio y todo apunta a que, en los próximos años, podríamos seguir viendo más. Entre los factores que han impulsado este repunte, se incluyen el avance constante en la adopción, integración y regulación de los activos digitales, junto con la creciente entrada de capital institucional, procedente de mercados financieros tradicionales”, ha detallado Eric Demuth.

El CEO de Bitpanda explica que durante estos periodos alcistas, el mercado espera que los precios sigan subiendo, lo que genera una compra sostenida y un efecto de retroalimentación positiva que lleva a precios aún más altos. Además, estos períodos suelen estar marcados por una mayor cobertura en los medios de comunicación, un creciente interés público y un momentum favorable para el mercado. «Bitcoin está alcanzando nuevos máximos a diario, lo que sugiere que estamos ante el inicio de un nuevo bull run. Es muy posible que este rally se prolongue en el tiempo. Estamos ya bastante cerca de la marca de los 90.000 dólares y existe una posibilidad real de que veamos los 100.000 dólares este año o incluso este mes. Así, quienes busquen beneficiarse a corto plazo deberían actuar con rapidez. Sin embargo, lo que realmente importa es mantener una visión a largo plazo y el sentimiento general del mercado hacia las criptomonedas, que continúa siendo muy optimista», afirma.

Desde Kraken, a su vez, destacan que con una presidencia de Trump, el mercado anticipa una mayor claridad para las criptomonedas, tanto a nivel administrativo como legislativo. El mercado vería con buenos ojos un triunfo completo republicano, dado que incrementa las posibilidades de una agenda de innovación en criptomonedas con menos retrasos, han destacado desde la entidad. “Es la primera vez que un presidente de EE.UU. apoya de forma abierta una agenda progresista en criptomonedas. La apertura de la administración Trump hacia el sector ofrece nuevos catalizadores positivos, como la posibilidad de una reserva estratégica de Bitcoin y revisiones a las políticas de tokenómica más conservadoras”, subrayan desde Kraken.

«Con la clara elección de Trump como el 47º presidente de Estados Unidos, se ha establecido un nuevo rumbo para el sector. La principal fuente de incertidumbre para el mercado de criptomonedas —las acciones poco claras y perjudiciales por parte de la SEC— podría ser pronto sustituida por una regulación cripto transparente y progresista, que esté a la altura de las expectativas del mercado. Se espera que el actual presidente de la SEC, Gary Gensler, sea destituido, a más tardar, en febrero. Esta decisión probablemente acelerará los casos judiciales en curso y permitirá que las solicitudes existentes se procesen con mayor agilidad, facilitando así la entrada de nuevas solicitudes», añade por su parte Demuth.

Desde el banco suizo, Julius Baer, sus expertos han observado que, más allá de la persistencia del entusiasmo post-electoral, los precios de Bitcoin parecen estar bien respaldados por fuertes entradas de ETF, además de una profundidad de mercado relativamente baja. “De cara al futuro, la volatilidad debería continuar, y a pesar del fuerte repunte, vemos pocos obstáculos en el futuro cercano de Bitcoin”, destacan desde Julius Baer.

El buen estado del mercado del bitcoin se refleja en el éxito de algunos fondos de inversión. Por ejemplo, desde eToro comentan que el ETF del bitcoin al contado de BlackRock ha superado por primera vez la valoración de su ETF de oro en términos de activos netos la semana pasada. «El ETF del bitcoin al contado IBIT actualmente cuenta con activos netos de 39.100 millones de dólares, frente al iShares Gold Trust (IAU) de BlackRock, que tiene activos netos de 32.400 millones de dólares. Lo que hace que este logro sea aún más notable es que el ETF IBIT solo existe desde enero de este año, mientras que el ETF de oro IAU se lanzó en 2005, hace 19 años», han detallado desde eToro.

Foto cedidaSasha Evers, Ralph Elder y "Alexander Hamilton", celebrando los 240 años de la fundación de BNY

Hay pocas entidades financieras que puedan decir que llevan dando servicio a sus clientes en cuatro siglos distintos. Es el caso del Bank of New York (BNY), que celebró un evento en la Bolsa de Madrid con motivo de su 240 aniversario, que se ha cumplido este año.

Con una presentación a cargo de Ralph Elder, director general de BNY Investments en Iberia y América Latina, en el encuentro se habló acerca de las condiciones macroeconómicas, que resumió Sasha Evers, Head of Europe ex UK de BNY Investments, así como de las oportunidades que desde la gestora observan en los activos multiactivo, con una presentación por parte de Andy Warwick, de Newton, y en las estrategias de retorno absoluto para la renta fija, con un análisis de Harvey Bradley, de Insight.

Elder se refirió a los orígenes del banco, ligados a la catastrófica situación que vivía Nueva York a finales del siglo XVIII, tras la guerra de independencia, dos terremotos y dos incendios, que habían destruido un 30% de la ciudad. La población había sufrido además varios brotes de viruela y fiebre amarilla, y su número era menos de la mitad que antes de la guerra contra Gran Bretaña. “Al mismo tiempo –explicó Elder-, el Gobierno central estaba al borde de la bancarrota, y no podía ni siquiera pagar los intereses. En este entorno aparece el economista, político y uno de los padres de la Constitución estadounidense, Alexander Hamilton, que había sido el primer secretario del Tesoro del país”.

Fue Hamilton, una figura casi del Renacimiento, con varias carreras, quien junto con varios amigos creó el Bank of New York en 1784, con dos ideas principales: apoyar a los habitantes y a la misma ciudad, pero también al Gobierno central, y de hecho fue la entidad la que emitió el primer préstamo al Gobierno estadounidense.

“A lo largo de 240 años el banco ha sido innovador y seguimos siendo relevantes porque adaptamos nuestro negocio a las necesidades de los clientes, tanto en el presente como en el futuro”, explicó Elder.

“Fontaneros” del sistema financiero

Por su parte, Evers, que lidera la distribución en Europa continental de BNY Investments, recordó que el banco es líder en custodia y una figura clave en todo lo que es la infraestructura financiera del mundo. “Nos llaman los ‘fontaneros’ del sistema financiero”, resumió.

Con respecto a las perspectivas macroeconómicas, señaló que 2024 ha sido un año de vuelta de la renta fija con más energía: “Con respecto a los flujos, hemos visto algo menos de interés en los monetarios, así como en la renta fija con grado de inversión. Todavía vemos salidas de los inversores europeos del high yield y deuda emergente y vemos que los inversores no están en condiciones de aumentar el riesgo. Creemos que el año que viene habrá más apetito por el riesgo en la renta fija. Pero por ahora adonde van los flujos es a fondos de inversión de bonos del gobierno y de crédito”.

Asimismo, mientras que en la renta fija predomina la gestión activa, con dos tercios de los fondos en Europa en manos de este tipo de gestión, en la renta variable ocurre lo contrario, ante unos mercados que se han visto impulsados por los Siete Magníficos, lo que hace que los inversores estén cómodos con tener exposición a inversión indexada. Evers señaló que desde la gestora no creen que esto vaya a cambiar “hasta que alguna de estas siete empresas empiece a flojear algo y se tenga conciencia de la inversión concentrada que hay en la inversión pasiva”.

“De hecho, muchos clientes nos han preguntado por nuestras soluciones de renta variable americana activa, porque están incómodos con su exposición a la gestión pasiva y quieren diversificar, con fondos de dividendo o de valor, por ejemplo. La renta variable ha tenido un buen rendimiento este año, pero los flujos han sido a gestión pasiva y bastante modestos en comparación con la renta fija”, indicó.

Soluciones de inversión

Evers reconoció que la parte de inversión alternativa líquida y de fondos multiactivo sigue sin estar muy demandada, pese a que desde BNY Investments creen que nos encontramos en un entorno muy bueno para los fondos mixtos o multiactivo: “hay muchísima más dispersión que en un entorno a tipos cero, como hace unos años, lo que propicia mucho más la gestión activa”.

En este sentido, Andy Warwick, uno de los dos gestores del fondo BNY Mellon Global Real Return Fund (EUR), gestionado por Newton, habló de un “nuevo régimen de mercado” con mayor volatilidad, mayores rendimientos, inflación más rígida y ciclos económicos más cortos. “Pero este régimen no es nuevo, en realidad es igual que en el pasado, así que es como la película de Regreso al futuro”, aseguró.

Por ello, una cartera tradicional 60/40 se muestra incapaz de dar la protección y descorrelación necesarias, tal como se observó en 2022, y es, en opinión de Warwick, el momento de considerar los fondos dinámicos y flexibles a la hora de asignar el capital, a través de muchas clases de activos diferentes.

En lo que respecta a la vuelta de la renta fija, en general ofrece niveles atractivos para los inversores y desde la gestora creen que seguirá siendo así en 2025. Hay riesgos asociados a la victoria de Donald Trump en Estados Unidos, como aumento de la inflación o relacionados con su política exterior y los aranceles.

Harvey Bradley, uno de los gestores principales del fondo BNY MellonAbsolute Return Bond, gestionado por Insight, la gestora especializada en renta fija de BNY Investments, habló sobre la “vuelta del retorno absoluto”, porque destacó que en este contexto de volatilidad e inflación persistentes en el que los bancos centrales podrían además dejar de actuar de manera tan coordinada como en los últimos años, una estrategia de este tipo ofrece “alfa en una amplia gama de entornos de mercado. No depende de la dirección del mercado. Puede beneficiarse cuando los mercados caen y cuando suben. Tiene una correlación limitada con los mercados tradicionales de renta fija. Eso le da la diversificación que creemos que sería muy útil para navegar este nuevo régimen en el que estamos”.

Foto cedidaFlorencia Pisani, nueva economista jefe de Candriam.

Candriam ha realizado diversos cambios en su equipo económico. Según ha anunciado la gestora, ha nombrado a Florence Pisani economista jefe, tras la jubilación de Anton Brender, que ha ocupado este cargo desde 2002. Además, Emile Gagna, economista desde 2004 en Candriam, ha sido designado director adjunto de Investigación Económica.

Florence Pisani, que sucederá a Anton Brender en enero de 2025, se incorporó a Candriam en 2002 como economista, tras iniciar su carrera en CPR Gestion en 1993. Nombrada directora de estudios económicos en 2016, desde entonces ha supervisado, en estrecha colaboración con Brender, los análisis económicos esenciales y las perspectivas macroeconómicas, tanto para los equipos directivos como para los clientes inversores de Candriam. Florence Pisani, doctora en Economía por la Universidad París-Dauphine, compatibiliza su experiencia como docente.

Sobre el segundo de los nombramientos anunciados, el de Emile Gagna como subdirector de Investigación Económica, la firma destaca que ha sido economista de la gestoras desde 2004. «Emile ha escrito varias obras con Anton Brender y Florence Pisani, entre ellas Economía de la deuda (2021), Dinero, finanzas y economía real (2015), y La crisis de la deuda soberana (2012)», indican desde la gestora. GagnaTambién es docente en la Universidad de París Dauphine.

Por último, Anton Brender se incorporó a Candriam en 2002, después de haber sido director de CEPII, luego economista jefe y presidente de CPR Gestion. Doctor en Economía por la Universidad de París I, Anton desempeñó un papel clave en el desarrollo de la sociedad, tanto por la calidad de sus análisis económicos como por la formación de una nueva generación de economistas que ahora se preparan para sucederle. Durante 22 años, supo guiar a los equipos de Candriam a través de incertidumbres económicas y períodos de recuperación, proporcionando así a los clientes de Candriam una visión clara y nítida en todas las circunstancias.

Paralelamente a su carrera profesional, Anton Brender también desarrolló una destacada carrera académica. Profesor asociado durante mucho tiempo en la Universidad Paris-Dauphine, transmitió sus conocimientos a numerosas generaciones de estudiantes. Sus publicaciones periódicas dejan un testimonio duradero de su comprensión detallada de la dinámica macroeconómica. La Academia de Ciencias Morales y Políticas acaba de otorgarle el Premio Grammaticakis-Neumann por su ensayo Las democracias frente al capitalismo. El precio de la vida humana.

“Anton Brender es una figura emblemática de Candriam, pero también de los centros financieros parisinos y europeos. Pudo guiar a los equipos de Candriam a través de incertidumbres económicas y períodos de recuperación. Su experiencia y su preocupación por la transmisión de conocimientos han tenido un impacto extraordinario en nuestros equipos, pero también en general en toda la industria de gestión de activos. Florence es una elección más que natural para suceder a Anton. Su nombramiento es parte del deseo de garantizar la continuidad en la excelencia del análisis, apoyándose en la carrera excepcional de un economista cuya experiencia es reconocida por toda la profesión”, ha declarado Nicolas Forest, CIO de Candriam.

Foto cedidaVincenzo Vedda, nuevo director global de Inversiones de DWS.

Nuevos cambios en el Grupo DWS. Según ha anunciado la compañía, va a unificar sus unidades de gestión de Carteras, la dirección de Inversiones y de Research bajo la dirección de Vincenzo Vedda, quien ha sido nombrado director global de Inversiones (CIO). Desde este cargo, Vedda reportará directamente a Stefan Hoops, CEO de la firma. Además, sustituirá a Bjoern Jesch,que ha decidido dejar la empresa de mutuo acuerdo. Por su parte, Johannes Mueller, hasta ahora director de Investigación Económica y liderazgo de Pensamiento, se convertirá en economista jefe del grupo, pasando a reportar a Vincenzo Vedda.

“Combinar nuestra oficina principal de Inversiones con nuestra unidad de gestión global de Carteras es un paso lógico para aprovechar aún mejor nuestra experiencia en inversiones para nuestros clientes. Vincenzo, un experimentado experto en el mercado de capitales asumirá esta tarea. Además de su amplia experiencia al frente de nuestra unidad de gestión de carteras, comprende profundamente las necesidades de nuestros clientes. También queremos expresar nuestro sincero agradecimiento a Bjoern, que es un experto y gran comunicador en los mercados internacionales de capitales, cercano a nuestros clientes y un gran colega. Le deseamos todo lo mejor para su futuro profesional y personal”, ha declarado Stefan Hoops, consejero delegado de DWS, que también es responsable de la división de Inversiones a nivel del consejo ejecutivo.

Vincenzo Vedda trabaja en DWS desde 2013, compartiendo inicialmente la responsabilidad de Global Equities Trading, antes de asumir la dirección de negociación global de DWS en 2017. Tras asumir la responsabilidad del negocio de clientes europeos de DWS (ex-Alemania y Austria) y del negocio mayorista global en 2020, se convirtió en responsable de la gestión activa de Carteras de DWS a finales de 2022 y asumió la responsabilidad de la gestión pasiva de Carteras en 2023.

Por su parte, Bjoern Jesch se incorporó a DWS en 2020 como responsable de Multi Asset & Solutions, antes de convertirse en director global de Inversiones a finales de 2022. Jesch también dimite de su cargo como CEO de DWS CH AG en Zúrich, Suiza. En breve se anunciará un sucesor para este cargo.

Finra solicitó a la SEC aumentar las cuotas de sus miembros para hacer frente a los costos de supervisión del sector.

En la propuesta, Finra detalla que aplicará las subidas por fases entre 2025 y 2029 y, en última instancia, aumentará sus ingresos anuales por cuotas en 450 millones de dólares con un aumento de las comisiones totales a una tasa compuesta de crecimiento anual del 5,3% durante ese periodo.

El aumento de los gastos está vinculado en gran medida al incremento de los salarios y a la aceleración de la contratación para hacer frente a la ampliación de los mandatos de ejecución, así como al aumento de los gastos en tecnología, como la ciberseguridad y el almacenamiento de datos, escribió Finra en la presentación.

Finra advirtió del aumento de las tasas en su informe anual de julio, ya que informó de una pérdida operativa neta de 119 millones de dólares en 2023, el doble de una pérdida de 60 millones de dólares del año anterior, detalla el medio especializado. Además, el regulador prevé registrar nuevas pérdidas anuales al cierre de este año fiscal.

La aplicación de los nuevos mandatos de la SEC, incluido el Reg BI, ha requerido «inversiones sustanciales», dice Finra.

Los aumentos se aplicarán a una serie de tasas, incluidas las de afiliación, exámenes de cualificación, arbitraje y otros servicios. Algunas tasas, como la de rutina por sucursal, aumentarán por primera vez desde 2013.

Las tasas de registro aumentarán en 2028. A las empresas les costará 175 dólares presentar un expediente para transferir la licencia de un corredor que hayan contratado, por ejemplo, frente a los 125 dólares actuales. El coste de presentar una notificación de rescisión U5 aumentará de 50 a 70 dólares, calculó AdvisorHub.

Las empresas con más de 500 brokers pagarán más de 400.000 dólares en tasas adicionales para 2029, según la presentación. Las empresas entre 10 y 150 brokers, aumentarán su contribución en más de 4.000 dólares en los próximos cinco años.

Finra propuso por última vez aumentos de tasas para 2022 con un plan para financiar sus operaciones hasta este año con un aumento total de 225 millones de dólares.

El segmento inmobiliario en Chile está viviendo una depresión que no veía hace más de una década, pero eso no significa que las oportunidades han desaparecido. Una de las aristas donde los inversionistas están buscando oportunidades es la deuda privada ligada al mundo inmobiliario. Esto incluye a la gestora de BTG Pactual en el país andino, que creó dos nuevos vehículos especializados para captar dinámicas interesantes en financiamiento de proyectos y mutuos hipotecarios endosables.

Estas estrategias, llamadas Deuda Privada Inmobiliaria II y Deuda Habitacional, apuntan a aprovechar oportunidades que han surgido en torno al financiamiento ligado al mundo inmobiliario. La gestora ingresó sus reglamentos al registro de la Comisión para el Mercado Financiero (CMF), un paso clave para la creación de fondos de inversión en el mercado chileno, a finales de septiembre.

La segunda iteración de la estrategia de Deuda Privada Inmobiliaria invertirá en una cartera diversificada de financiamientos estructurados a proyectos inmobiliarios habitacionales, según describen desde BTG Pactual Chile a Funds Society. Deuda Habitacional, por su parte, es un vehículo enfocado en mutuos hipotecarios endosables sin subsidio.

Con todo, ambas estrategias apuntan a distintos puntos de la dinámica inmobiliaria: el primero financia a las inmobiliarias y el segundo al comprador de las viviendas. Así, detallan de la gestora, Deuda Privada Inmobiliaria II se constituye como una estrategia de financiamientos de corto plazo, mientras que Deuda Habitacional está pensado para el largo plazo.

Financiando inmobiliarias

Deuda Privada Inmobiliaria II es un vehículo orientado a institucionales y privados. Según describe su portfolio manager, Juan Pablo Andrusco, el objetivo es conformar una cartera diversificada de financiamientos estructurados a proyectos inmobiliarios habitacionales que están terminados, por un total de 1 millón de UF (alrededor de 28 millones de dólares).

Así, destaca el gestor, la estrategia no cuenta con riesgo de construcción ni normativo y tiene un stock de activos de entrega inmediata.

El fondo es heredero del primer vehículo de esta estrategia. Éste, detalla Andrusco, fue invertido exitosamente entre enero y octubre de este año, conformando una cartera de casi 1 millón de UF.

“La coyuntura de mercado (bajas ventas y aumento del stock terminado), sumado a una banca tradicional más restrictiva con el sector inmobiliario, ha generado una ventana interesante para que los fondos puedan otorgar financiamientos a las inmobiliarias, a tasas atractivas para sus inversionistas y con colaterales sólidos como lo es el stock de departamentos o casas con entrega inmediata”, explica el portfolio manager.

Mutuos hipotecarios

Por su parte, Deuda Habitacional tiene un tamaño objetivo de entre 3 millones y 4 millones de UF (entre 84 millones y 112 millones de dólares). La cartera invertirá en el segmento de deuda habitacional a través de mutuos hipotecarios endosables, con foco en los segmentos de primera vivienda sin subsidio e inversionistas.

“Es una estrategia interesante para inversionistas de largo plazo que quieran activarse a tasas históricamente altas y con riesgos acotados dadas las garantías con las que cuentan los activos subyacentes”, relata el portfolio manager de la estrategia, José Miguel Correa.

La tesis de inversión, en este caso, es “es aprovechar la coyuntura de los créditos hipotecarios para activarse de largo plazo a tasas absolutas y spreads históricamente atractivos, a través de un portfolio atomizado y con buenas garantías”, agrega.

Captando oportunidades

Según señalan desde la gestora, el lanzamiento de estas dos nuevas estrategias responde a un momento en que la deuda habitacional –un pilar relevante en el mundo de la deuda privada– ofrece tesis más oportunistas, considerando los niveles de tasas de originación.

Deuda Privada Inmobiliaria II, en particular, busca cubrir las necesidades de financiamiento de compañías inmobiliarias que dejan sus stocks terminados y no vendidos como colateral de la deuda.

Con esto, BTG Pactual apalanca su experiencia en inversiones inmobiliarias y financiamientos privados. La gestora de matriz brasileña ofrece una diversidad de estrategias alternativas en Chile, incluyendo otros 12 fondos de inversión de deuda privada y 8 vehículos inmobiliarios.

En esa línea, desde la firma destacan sus capacidades internas de inversión en este tipo de activos, incluyendo equipos especializados para originar y gestionar deuda privada.