Retrato robot del ahorrador en fondos en España: perfil moderado, perteneciente a la Generación X o Baby Boomer, con menos de 30.000 euros y un plazo de inversión superior a cuatro años

| Por Rocío Martínez | 0 Comentarios

El ahorrador en fondos de inversión en España tiene un perfil moderado, pertenece a la Generación X o a la de los Baby Boomers, aunque los ahorradores Millennials van a más, ya que en dos años han pasado a representar el 26% al 30% de los partícipes. Además, el perfil medio de ahorrador en fondos acumula menos de 30.000 euros en este producto financiero.

Este es el perfil que dibuja el VII Estudio sobre la “Visión de los partícipes sobre los Fondos de Inversión y sus gestoras” que presenta cada dos años el Observatorio Inverco, realizado por Front Query. Concretamente, la mitad de los ahorradores españoles en fondos tiene un perfil moderado -quiere rentabilidades buenas, con riesgos de pérdida controlados-, mientras que un 37% se describe como conservador, cuatro puntos más que en 2022. El 13% se identifica como un ahorrador dinámico, una cifra que quiebra la tendencia ascendente de los últimos años: en 2022 este porcentaje fue del 17%.

Además, casi dos tercios de los partícipes (64%) invierte en fondos desde hace más de cuatro años, dos puntos más que en 2022, «lo que consolida el carácter de este producto como un vehículo de ahorro en el largo plazo», aseguró Ángel Martínez-Aldama, presidente de Inverco, durante la presentación del informe.

Con respecto al número de productos contratados, más de la mitad de los partícipes (57%) invierte en más de un fondo, una cifra que crece hasta el 74% entre los ahorradores con un perfil dinámico. Por generaciones, el 49% de los Centennials invierte a través de más de un vehículo.

La renta variable continúa siendo el activo preferido

La mayoría de los partícipes (81%) conoce el tipo de fondo en el que tiene más patrimonio invertido, el 95% en el caso de los partícipes dinámicos. Destaca la renta variable como el activo que prefiere un mayor porcentaje de inversores (34%), aunque esta cifra ha disminuido cuatro puntos desde el último estudio en 2022. Le siguen los fondos garantizados (22%), que han vuelto a estar entre los productos ofertados por las entidades ante la subida de los tipos de interes, según asegura Martínez-Aldama. También destacan los fondos mixtos, globales y de retorno absoluto (15%).

Criterios sostenibles, todavía falta información

El 28% de los inversores en fondos conoce la inversión con criterios de sostenibilidad, un punto menos que en 2022. No obstante, el porcentaje se eleva al 54% entre los ahorradores dinámicos. Del total de encuestados que afirman conocer estos criterios, un 49% los tiene en cuenta a la hora de invertir y casi tres de cada diez (27%) lo hacen incluso aunque suponga renunciar a una parte de la rentabilidad.

El 37% y 36% de los Centennials y Millennials, respectivamente, conoce la inversión siguiendo los criterios de sostenibilidad, una cifra que baja hasta el 21% en Baby Boomers y el 9% de Silent Generation.

La oficina sigue siendo la principal vía de contratación

El 42% de los ahorradores se informa a través de un asesor personal, por delante de la documentación propia del Fondo (22%) y, como tercera opción, a través de un agente no vinculado (13%). A la hora de contratar un Fondo, casi cuatro de cada diez partícipes apuestan por un formato presencial en su entidad bancaria (39%), ocho puntos más que en 2022, mientras que algo más de tres de cada diez lo hacen a través de la web o app de su entidad (31%), y casi una cuarta parte (24%) opta por una cartera gestionada o asesorada por la entidad, siete puntos más que en 2022.

Los ahorradores dinámicos prefieren contratar a través de la web o app de su entidad (51%). Los conservadores priorizan la contratación presencial (52%) y, en el caso de los moderados, se reparte entre la web/app de la entidad y la presencialidad (35%).

La mayoría de los partícipes revisa la información periódica y el folleto del fondo

El 86% de los ahorradores en España ha leído el folleto de su Fondo de Inversión y tres de cada diez lo han hecho con especial atención y detalle. Este dato refleja el interés creciente por conocer en profundidad las características y condiciones del producto en el que invierten. Entre los inversores de perfil dinámico, este porcentaje alcanza el 53%.

Además, tres de cada cuatro partícipes (73%) confirman que revisan esta información de forma habitual. Este hábito es particularmente alto entre los Baby Boomers, que con un 74% destacan por su interés en mantenerse informados sobre el desempeño y posibles ajustes en sus inversiones.

¿Recomendarían los partícipes a sus amigos invertir en Fondos? El 78% de los partícipes sí lo recomendaría, diez puntos más que en 2022. El 94% de los partícipes dinámicos recomendaría ahorrar en Fondos a un amigo, diez puntos más. En el caso de los moderados y conservadores, el porcentaje se sitúa en el 82% y 65%, respectivamente, creciendo 13 puntos en el caso de los conservadores.

Por generaciones, el 94% de los Centennials y el 83% de los Millennials recomendaría invertir en Fondos a un amigo. En el caso de los Baby Boomers y Silent Generation, se sitúa en el 76%, creciendo más de 20 puntos con respecto a 2022. Las principales cualidades que destacan los partícipes de los Fondos son, por este orden, la rentabilidad (siete puntos más que en 2022) la diversificación, la seguridad y la liquidez.¿Saben quién gestiona el Fondo de inversión?

Un 24% de los encuestados sabe que detrás de la gestión de su fondo hay un equipo de gestores profesionales. Todavía hay un 36% que considera que esa tarea la realiza el responsable de la entidad, un 15% cree que es el asesor y un 14% la persona que le vendió el Fondo.

En el caso de los inversores dinámicos, el conocimiento sobre la gestión del Fondo sube hasta el 45%. Por otro lado, el 62% de los partícipes sabe que el producto Fondo está supervisado por un organismo público, tres puntos más que en 2022. Por perfiles, asciende al 78% entre los inversores dinámicos, nueve puntos más que en 2022 (63% en el caso de los moderados y 54% en el caso de los conservadores).

En este sentido, el 51% sabe que, en caso de quiebra, no perdería su inversión, cuatro puntos más que en 2022. El 67% de los partícipes dinámicos sabe que no perdería su inversión en caso de quiebra, 12 puntos más que en 2020 (el 51% en el caso de los moderados, siete puntos más que en 2020).

Fiscalidad de los fondos de inversión

El 61% de los partícipes de Fondos consultados por el Observatorio Inverco conoce que puede cambiar de Fondo sin tributar, más de ocho de cada diez, en el caso del perfil dinámico. Por otra parte, un porcentaje similar (62%) sabe que puede diferir el pago de impuestos hasta que reembolse su inversión. Por perfiles, el porcentaje se eleva hasta el 81% en el caso de los inversores dinámicos (65% de los moderados y 51% de los conservadores).

Uno de cada cinco ha traspasado dinero de renta variable a renta fija

El 20% de los partícipes sí ha traspasado inversiones de renta variable a renta fija para aprovechar el incremento de la rentabilidad, cifra que se eleva hasta el 27% en el caso de los dinámicos. El 47% no ha hecho cambios (67% en el caso de los dinámicos), aunque el 22% sí ha dirigido sus nuevos ahorros a fondos de renta fija. Por generaciones, más de la mitad de los partícipes de la Generación Y/Millennials y de la Generación Z/Centennials no ha hecho cambios en sus inversiones (54% y 53%, respectivamente).

Por último, la encuesta consulta a los inversores en fondos si han tenido alguna incidencia o brecha de seguridad relacionada con la tenencia en Fondos. En este sentido, solo un 4% de los partícipes en Fondos ha tenido alguna incidencia relacionada con la seguridad en sus Fondos. El phishing (email fraudulento), el smishing (sms fraudulentos) y la suplantación de personalidad son, por este orden, las principales incidencias de seguridad que han sufrido los partícipes.

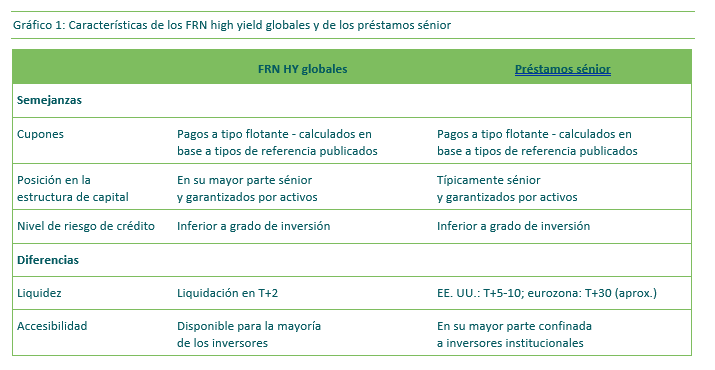

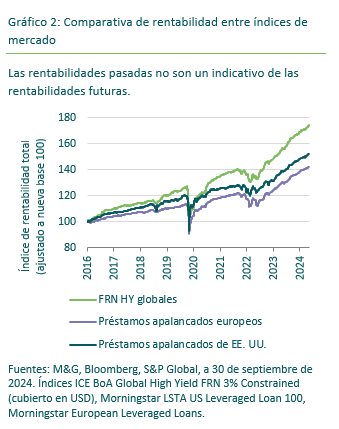

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.

El mercado de préstamos, dominado por EE. UU., tiende a estar más concentrado en sectores como el tecnológico, los servicios y la salud. En cambio, los FRN HY globales, donde predominan los prestatarios europeos, ofrecen diversificación con una mayor exposición a servicios financieros, comercio minorista y bienes de equipo. El índice de mercado que emplean nuestras estrategias como indicador de referencia, el ICE BofA Global Floating Rate High Yield 3% Constrained (cubierto en USD), refleja esta diversificación.