Según un informe de ETFGI, este año será histórico para el sector global de los ETFs. Tan solo al cierre de agosto la industria alcanzó un nuevo máximo histórico de 13.990 millones de dólares en activos gestionados, superando el récord anterior de 13.610 millones de dólares.

En los mercados emergentes de Latinoamérica, ante el aumento de la liquidez que registró la región, la tendencia es similar. Especialmente para los fondos de pensiones más grandes, cuyos gestores han utilizado desde hace tiempo los ETFs como uno de sus mecanismos predilectos para diversificar sus portafolios y maximizar los rendimientos, según confirma Vanguard.

Juan Hernández, director para América Latina de la firma, habló con Funds Society sobre el desempeño del mercado de ETFs en Latinoamérica.

«Ha sido un año récord a nivel global en la industria de ETFs y eso nos ha favorecido, porque Vanguard está liderando el mercado de flujo de ETFs en el mundo. Para nosotros, América Latina no ha sido la excepción. En la región hemos reportado cada vez mejores resultados», señaló.

Eso sí, Hernández destaca el hecho de que tal desempeño en el mercado de ETFs dentro de la región no es una coyuntura o una moda.

«No es un tema solo de este año o coyuntural, se trata de un tema estructural. Las Afores y las AFPs en Sudamérica fueron los primeros gestores que adoptaron los ETFs, para diversificar sus portafolios, pero hoy cada vez más inversionistas retail e intermediarios, como bancos y asset managers, utilizan cada vez más los ETFs para armar sus portafolios diversificados internacionales. Entonces, esa tendencia se ha mantenido este año», dijo.

La experiencia cuenta. De acuerdo con Juan Hernández, los inversionistas saben que Vanguard ha desarrollado este mercado hace mucho tiempo, desde que introdujo el primer fondo indizado para inversionistas individuales en los Estados Unidos, en el año de 1976. La gestora ha desarrollado una reputación por su estricto seguimiento de índices, rigurosos controles de riesgo y bajos costos.

«Por ejemplo, los ETFs indexados están diseñados para funcionar como parte de una estrategia de indexación central que apunta a las principales clases de activos», explicó el ejecutivo.

En este sentido, inversionistas institucionales como las Afores en México han aprovechado los beneficios de invertir en ETFs, aunque solamente son un ejemplo, porque estos vehículos de inversión son cada vez más demandados.

«Las Afores en México, que son el sistema de pensiones más grande de la región, empezaron a invertir fuera de México en valores extranjeros vía ETFs, están muy acostumbradas a invertir en este instrumento», agregó.

«Inversionistas como las Afores se han adaptado a la modularidad, utilizan los ETFs para invertir en la bolsa americana, bolsas europeas, bolsa japonesa, mercados emergentes, bonos del tesoro, bonos corporativos, hay muchas formas de invertir, entonces las Afores usan hoy los ETFs como uno de sus mecanismos de inversión predilectos», añadió.

Liquidez, factor de impulso

El aumento de la liquidez, tanto en México como en otros países de la región, ha jugado un papel importante en el aumento de la operación con ETFs, explicó Juan Hernández.

«En México la reforma de pensiones de 2020 generó más flujos hacia las Afores. Ahora tienen más liquidez y, por lo tanto, más necesidades de invertir en valores extranjeros. Preferentemente, eligen los ETFs versus mandatos o fondos activos, por mucho», explicó, agregando que esto se debe a la ventaja de los ETFs en «la transparencia, el costo, la liquidez y la modularidad, ya que se puede invertir en distintas clases de activos».

«También en Colombia se acaba de aprobar una reforma de pensiones y los gestores ya analizan cómo y en qué van a invertir ese 6% adicional. También en Chile se discute una reforma de pensiones y cómo se invertirán los recursos y los ETFs están en la primera fila, por todas las ventajas que ya hemos mencionado», concluyó.

Finaliza la primera jornada del Foro Latibex 2024 celebrado en el Palacio de la Bolsa de Madrid, en la que la creciente inversión de empresas latinoamericanas en España y el papel de los mercados financieros para canalizarla ha sido uno de los hilos conductores. De un lado, se han celebrado encuentros one-on-one entre empresas e inversores. Paralelamente, a lo largo del día, se ha desarrollado la agenda de paneles sobre temas de actualidad económica en la región.

El almuerzo inaugural ha contado con la presencia de David Jiménez-Blanco, vicepresidente de BME, que en su discurso ha resaltado que “estamos en una situación propicia para la cotización de empresas iberoamericanas en los mercados españoles, especialmente en el caso de las pymes y las startups”. También ha destacado que la región cuenta con las bases necesarias para afrontar los grandes retos del futuro relativos a la sostenibilidad con cierta ventaja, como el envejecimiento de la población y el climático.

Después, Amparo López Senovilla, secretaria de Estado de Comercio, ha afirmado que Latinoamérica constituye uno de los pilares de la política exterior española y que tres países de la región están entre los diez primeros destinos de la inversión directa española en el exterior, una inversión que genera más de 425.000 empleos directos. También ha resaltado que es una relación bidireccional y cada vez es mayor la inversión directa iberoamericana en España.

Este almuerzo inaugural también ha contado con la presencia de Manuel Cendoya, vicepresidente de Santander España, y Juan Aguayo, socio de Cuatrecasas. Cendoya ha explicado que el 76% de las empresas españolas que están en Iberoamérica quieren aumentar sus inversiones en la región y que, aunque queda camino por recorrer, son claras las mejoras en la seguridad jurídica y las reformas estructurales que se han llevado a cabo. También ha remarcado la vocación de permanencia de Santander en la región, que ha definido como la seña de identidad del banco.

Por su parte, Aguayo ha afirmado que Cuatrecasas cuenta con 220 abogados que trabajan en sus cuatro oficinas en la región. En su intervención, ha destacado que existen excelentes empresas latinoamericanas que perciben a España como una plataforma de crecimiento y que ven aquí oportunidades de financiación, incluido el mercado de valores español.

Antes de este almuerzo, se celebró el panel “Análisis Macro: Perspectivas macroeconómicas en Iberoamérica”, donde intervinieron Javier J. Pérez, Chief International Economy and Eurozone del Banco de España; Alejandro Padilla, economista jefe de Banorte y Juan Cerruti, economista jefe de Santander. Los ponentes reflexionaron sobre la posibilidad de que América Latina se vea beneficiada por la batalla comercial entre Estados Unidos y China tras el triunfo electoral de Trump. También hablaron de las oportunidades de la región en áreas como la tecnología y de la importancia de que la UE refuerce sus lazos con América Latina, ante la necesidad de materias primas de tierras raras para la transición verde.

A continuación, Alicia Rubí, Sustainability Partner, Strategy and Transactions de EY, moderó el panel “Inversión Sostenible en Latinoamérica: Desafíos y Perspectivas” que ha contado con la participación de Augusto Caro (CFA Society Spain), Jorge Murillo Núñez (Volcán Compañía Minera) y Luiz Alberto Esteves (CAF Banco de Desarrollo). Durante el panel los participantes presentaron los retos que presenta la inversión sostenible, en especial en el sector de la minería, discutieron la necesidad de contar con una taxonomía para verde fomentar este tipo de inversiones y hablaron de cómo la inversión sostenible debería ayudar a lograr beneficios sociales para el conjunto de la población.

El primer día de Foro concluyó con el panel sobre “Inversión en Renta Variable en Latinoamérica”. En este panel con Fernando Luque (Morningstar), Dídac Pérez (Caja de Ingenieros) y Héctor Godoy (Santander AM) como ponentes y Gizeh Polo (Cuatrecasas) de moderador, se afirmó que los índices bursátiles latinoamericanos ofrecen oportunidades a largo plazo para los inversores tras las últimas caídas bursátiles y dadas las altas valoraciones en otros mercados como Estados Unidos.

El foro cuenta con Santander y Cuatrecasas como patrocinadores principales y con Morningstar, CFA Society Spain, ICEX y WTV. como patrocinadores. Instituto BME, Atribus y el Instituto Español de Analistas serán colaboradores.

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

TCW Group, una de las principales empresas de inversión del mundo, anunció una importante ampliación de su gama de ETFs de gestión activa para asesores, inversores e instituciones, con el lanzamiento de dos nuevos fondos cotizados (ETF) de renta fija y la conversión de otros tres fondos de inversión de renta fija en ETF.

«Durante más de 50 años, los inversores han confiado en TCW para ofrecer estrategias activas en renta fija, renta variable, mercados emergentes e inversiones alternativas», afirmó Jennifer Grancio, directora global de Distribución de TCW.

La ampliación de TCW Fixed Income ETF consta de:

Dos nuevos ETF de renta fija gestionados activamente:

TCW Multisector Credit Income ETF (MUSE), que busca ingresos a largo plazo con la flexibilidad de invertir en bonos de alto rendimiento, préstamos senior y crédito de mercados emergentes, ajustando las asignaciones sectoriales en función de las condiciones cambiantes del mercado y el valor relativo.

TCW AAA CLO ETF (ACLO), que busca generar ingresos corrientes y preservar el capital proporcionando acceso al mercado institucional de CLO con calificación AAA.

Tres fondos de inversión que se han convertido en ETF de renta fija gestionados activamente:

TCW High Yield Bond ETF (HYBX), anteriormente TCW High Yield Bond Fund, que trata de generar ingresos y lograr una rentabilidad total superior a la media, compatible con un riesgo razonable durante un ciclo de mercado completo, asignando el riesgo a una cartera diversificada de bonos de alto rendimiento.

TCW Corporate Bond ETF (IGCB), anteriormente TCW MetWest Corporate Bond Fund, que trata de maximizar la rentabilidad total a largo plazo mediante la asignación a bonos corporativos estadounidenses con grado de inversión.

TCW Senior Loan ETF (SLNZ), anteriormente TCW MetWest Floating Rate Income Fund, que busca generar ingresos corrientes y preservar el capital proporcionando acceso al mercado institucional de préstamos senior.

Los nuevos ETFs se caracterizan por una selección ascendente de emisiones, una rotación activa de sectores y oportunidades en un universo de inversión de renta fija más amplio.

Como estrategias gestionadas activamente, los gestores de cartera de TCW ajustarán las asignaciones de cartera a lo largo del tiempo para aprovechar las condiciones cambiantes del mercado. TCW utilizará la selección ascendente de emisiones para añadir alfa mediante la identificación de emisiones con perfiles de rentabilidad superiores.

El objetivo es ofrecer a los inversores transparencia, negociación dentro del día y descubrimiento de precios, dice el comunicado de la firma.

«Aprovechando nuestras décadas de experiencia en renta fija, aplicamos un conocimiento clave de los mercados de crédito para aplicar una diligente selección de emisiones combinada con un enfoque activo que responde a los cambios a lo largo del ciclo económico», afirmó Jeffrey T. Katz, director general de Renta Fija de TCW.

Los nuevos ETFs se unen a la actual oferta de renta fija TCW Flexible Income ETF (FLXR), un fondo de renta fija multisectorial que busca generar ingresos consistentes a través de la flexibilidad de invertir entre sectores, cambiando dinámicamente las asignaciones en función de las cambiantes condiciones del mercado y el valor relativo.

Además, estas oportunidades de renta fija se unen a la actual franquicia de ETF de renta variable de TCW:

TCW Artificial Intelligence ETF (AIFD), que invierte en empresas de distintos sectores que lideran el desarrollo y la comercialización de tecnología de inteligencia artificial.

TCW Compounders ETF (GRW), que invierte en empresas líderes del sector con modelos de negocio predecibles que generan un flujo de caja libre constante y rendimientos compuestos a largo plazo.

TCW Transform Supply Chain ETF (SUPP), que invierte en empresas de distintos sectores que impulsan y se benefician de la relocalización de las cadenas de suministro mundiales en Norteamérica.

TCW Transform Systems ETF (NETZ), que invierte en empresas de distintos sectores que impulsan y se benefician de la transición energética.

TCW Transform 500 ETF (VOTE), un fondo de capitalización bursátil pasivo y de bajo coste, que capta más del 80% de las acciones estadounidenses que cotizan en bolsa. Votando activamente y comprometiéndonos directamente con las empresas en cuestiones importantes, impulsamos el valor a largo plazo.

El séptimo Women in Finance de LATAM ConsultUs reunió a más de 130 profesionales de la industria montevideana para disfrutar de una tarde de té y escuchar lo que las gestoras internacionales tienen que decir sobre el escenario que deja el resultado de las elecciones estadounidenses. Y el panorama está de lo más difícil: todo puede cambiar con Trump y, al mismo tiempo, hay que aferrarse al dogma de las carteras y no moverse, quedarse invertido, tener menos cash…

El WIF es siempre el momento de redescubrir la solidez de profesionales del asset management que muchas veces están en el segundo plano. Fue el caso de María José Lenguas, quien por parte de Janus Henderson presentó un panorama global de la economía y recordó unos cuantos principios básicos: “La estrategia de asset allocation es lo que te garantiza el rendimiento, no el market timing”; “En el largo plazo, el S&P ofrece retornos del 10% más allá de los cambios interanuales”; “Hay que convencer al cliente de salir del cash e ir a duration”.

El tema de la liquidez es clave para las casas de fondos, cuanta más liquidez, menos negocio. La representante de Janus Henderson defendió su tesis con argumentos y datos: “Mantenerse en cash tiene un costo de oportunidad, especialmente en un contexto de bajada de tasas. La realidad es que el cash no protege, protegen más los bonos de alta calidad”.

Fue especialmente interesante cuando María José Lenguas detalló las dos decisiones básicas que hay que tomar a la hora de invertir en renta fija: 1. Tener en cuenta las valoraciones, ver lo caro y lo barato. 2. Estudiar la relación riesgo/retorno.

¿Y qué pasa con las acciones?: hay que enfocarse en el quality growth y reflotar el viejo y querido 60/40, que vuelve a funcionar (después del bache de 2022) la descorrelación entre renta fija y renta variable.

Los riesgos del mercado, en medio de la oportunidad de la renta fija

Janus Henderson presentó los básicos del buen inversor, lo que nunca debería de fallar. Eso de mantenerse firme en las convicciones, puro estoicismo inversor. Pero afuera está el mundo, su enorme margen de error, el seísmo de la presidencia de un Donal Trump determinado a cumplir su propio programa, algo que nadie sabe si va a suceder porque la realidad ha pasado a segundo plano.

Florence Bunge, de Unicorn, en representación de VONTOBEL y Florencia Moizeszowich, de Tennac AM, tuvieron la difícil misión de calibrar riesgos bajo la batería de preguntas que les hizo Deborah Amatti, analista de LATAM ConsultUs.

Y tremenda estratega, Florencia Bunge, quien describió sin rodeos el “cuco”, o cisne negro, que puede arruinar la excelente oportunidad que representa la renta fija: un hard landing (o recesión) con inflación en Estados Unidos.

Por ello, desde VONTOBEL no están favoreciendo a Estados Unidos y, según Bunge, la clave es analizar la calidad crediticia, cruzada con la duración/retorno. En estos momentos, hay que mirar antes el crédito de una compañía que la tasa, porque tasa y moneda son lo más difícil de prever.

Florencia Moizeszowich presentó el trabajo de Tennac AM, una casa poco conocida en Uruguay, especializada en mercados emergentes: “Estamos convencidos de que hay que estar invertidos en la clase de activo independientemente del timing”, dijo la financista, quien destacó los rendimientos del fondo de la firma e insistió en la oportunidad que ofrece el Hihg Yield emergente.

La deuda subordinada y la renta variable

Otra de las novedades de este Women in Finance fue la presentación de securitizados que hizo Isabel Faragalli con una estrategia de Principal: “Al final, se trata de bonos subordinados cuyo emisor está por debajo del senior bond y por encima de la acción”. Lo interesante, recalcó Faragalli, es la lógica de cupón del fondo.

La financista se dirigió al público y preguntó quién invertía en Securitizados, sólo levantó la mano Maggie Staricco, reina de la renta fija montevideana, más de 30 años inmune a la renta variable. El problema es que cuando Principal habla de deuda subordinada, muchas escuchan CoCos y Credit Suisse. Faragalli carga con ese fardo y no dudó en señalar que su fondo salió de Credit Suisse un año antes del desastre, lo que le valió un nutrido aplauso de la asistencia.

Bajo nivel de defaults, calidad investment grade, rendimientos consistentes en los últimos 10 años… Isabel Faragalli enumeró las ventajas de la clase de activo y de su estrategia.

La renta variable fue el asset class que sorprendió en 2023.Agustina de los Reyes, de XLC en representación de Amundi Asset Management, Josefina Aramendía, de MFS y Paulina Espósito, de LarrainVial en representación de PineBridge, explicaron que en acciones no está todo caro y que hay que buscar la calidad dentro de las compañías de crecimiento.

¿Cómo se conforma una cartera global cuando el mundo se parece cada vez más a Latinoamérica?, le espetó Deborah Amatti a Paulina Espósito: analizando las compañías por su ciclo de vida, no por su sector, entendiendo que Tesla y Toyota son totalmente diferentes aunque las dos sean empresas de automóviles, y que en esa mirada distinta del benchmark están las oportunidades.

De la tinta y el tintero a la inteligencia artificial

Tras las pausas, la lluvia de regalitos y el café, Verónica Rey sirvió el plato fuerte y final del evento, con la presencia de tres experimentadas financistas de la plaza montevideana: Mariela Gesto, Luisa Pollio y Ana Rospide. Fue una delicia, de la cual rescatamos algunos momentos:

“Amo este trabajo, nunca me voy a retirar, aunque fueron muchos años de trabajo, de llegar antes que los hombres e irme después”: Mariela Gesto, asesora financiera.

“Me costó sangre, sudor y lágrimas… sangre, sudor y lágrimas, porque mi familia no quería, era la única mujer. Lo conseguí por insistente, porque al final intercedió mi abuela, al principio me mandaban a por café, un día me dejaron asistir a una rueda de bolsa, fue adrenalina pura. En estos años pasamos de la tinta y el tintero a la inteligencia artificial”: Luisa Polio, hija, hermana, sobrina y nieta de la histótica casa de bolsa Polio, hoy parte de Nobilis.

“Cuando los hijos pasaron a doble horario (escolar) me puse a trabajar, mi pasión era escuchar al cliente. Tuve que ordenar la empresa, era todo manual. Fue apasionante”: Ana Rospide, de la histórica casa de bolsa Rospide, hoy parte de Nobilis.

El Women in Finance fue nuevamente esa mezcla única de masitas de chocolate con debates sobre la “duration” en renta fija, securitizados acompañados de serum hialurónico, mercados emergentes adornados de bisutería, carteras de cuero y plantas de diseño. Verónica Rey, imperial, cerró el evento con un brindis del exquisito “Quinta Esencia”, vino blanco de cuatro bodegueras uruguayas: Pía Carrau, Agostina de Lucca, Florencia “Floppa” de Maio y Eliana Comesaña.

Dos días, dos charlas magistrales, diez paneles y en torno a 150 asistentes, además de mesas temáticas y reuniones uno a uno. Ese fue el saldo que dejó el Andean Region Family Office & Investors Summit, el evento con el que Black Bull Investorsinauguró su formato de cumbres para gestores e inversionistas en Santiago de Chile. El menú era bastante completo, para los involucrados en la industria de administración de fortunas familiares, con discusiones sobre la economía, las carteras y la estructuración de una familia empresaria.

La firma convocó a los profesionales de la plaza andina en el Renaissance Marriott Hotel de Santiago durante el 5 y 6 de noviembre, presentando una diversidad de perspectivas. El evento contó con reuniones uno a uno, espacios de networking, mesas redondas temáticas y un segmento de elevator pitch, donde se presentaron rápidamente ideas de inversión en activos reales.

Los cambios en la gestión patrimonial

El orador principal de la jornada inaugural fue Javier Medina, director ejecutivo de Santandar Private Banking, quien enfocó su presentación en las transformaciones que ha sufrido la industria de gestión patrimonial y los mercados, frente al telón de fondo de un mercado donde la liquidez recobró la importancia, hay una mayor globalidad en las carteras y está subiendo el perfil de las inversiones alternativas a nivel global.

En el segmento de individuos UHNW, en particular, ha estado cambiando, según delineó el ejecutivo. “Es increíble la rotación que ha tenido”, recalcó, tanto a nivel de los países de los patrimonios como en los dueños del capital. Esto incluye una mayor participación femenina, pasando del 8% al 11% del universo de 426.330 individuos con patrimonios sobre los 30 millones de dólares, indicó.

Eco de estas dinámicas son los cambios dentro de la industria, con cada vez más prestadores de servicios. “En los últimos años, la cantidad de boutiques financieras se ha triplicado” en el país andino, indicó el profesional. Eso sí, por lo mismo, Medina prevé los próximos años traerán una variedad de fusiones de multi-family offices, para “tener más envergadura”.

Por el lado de los productos, por su parte, enfatizó en la mayor adopción de soluciones de mercados privados. “En Chile, la cantidad de alternativas para entrar en alternativos ha aumentado”, junto con una baja en los ticket mínimos, dijo.

Abriendo el mercado al emprendimiento

Para aterrizar la situación de los mercados de capitales en la región, una selección de profesionales discutió el asunto desde distintos frentes, incluyendo los mercados privados y la innovación.

Para las compañías que buscan financiamiento, “la solución no es siempre la deuda o el crédito bancario”, Juan Pablo Córdoba, CEO de nuam Exchange, el holding que agrupa las principales bolsas de valores de Chile, Perú y Colombia. “Estamos en el boom del emprendimiento y el escalamiento de las compañías”, resaltó, agregando que el auge de las soluciones de private equity y venture capital se ha expandido a un mayor acceso.

En las bolsas buscan darles un mayor espacio a los emprendedores para levantar capital. Córdoba resaltó la iniciativa ScaleX de la Bolsa de Santiago, donde las startups pueden emitir acciones particulares con un proceso simplificado y el apoyo de un sponsor. El objetivo, indicó, es convertir esta iniciativa en una regional. “Es necesario atraer otro tipo de inversionistas a las conversaciones”, dijo.

Desde Colcapital, la asociación colombiana de firmas de capital privado, concuerda con el diagnóstico. En la región, comentó, se ha visto una extensión en los procesos de inversión. Mientras antes un fondo invertía tras un due dilligence de alrededor de un año, mientras que “hoy está tomando unos dos años y medio”, indicó María Andrea Villanueva, subdirectora de la organización gremial.

Esto, agregó, subraya la necesidad de expandir la base de inversionistas: “El reto es lograr un mayor número de jugadores y una mayor diversidad”. De todos modos, la industria se ve dinámica. Si bien el número de gestoras se mantiene estable, según describió la ejecutiva, “se están viendo más transacciones y fondos nuevos de los mismos gestores”.

El tema del capital de riesgo también estuvo presente en un panel dedicado al venture capital, como “un mercado en expansión”. Ahí, expusieron su perspectiva Pablo Fernández, General Partner de Venturance Alternative Assets; Andrés Pesce, CEO de Kayyak Ventures; José Tomás Daire, CEO de CF Inversiones FO; y Salvador Said, cofundador de Grupo Said FO/30N Ventures.

Inversión en alternativos

Esta clase de activos –cada vez más popular en América Latina– tuvo un espacio prominente en el cumbre de Black Bull en Santiago, un mercado donde la oferta en este segmento es variada y competitiva.

En un panel dedicado a las tendencias y estrategias de activos alternativos en la gestión del patrimonio familiar, Jaime Herrera, subgerente de Negocios en Desarrollo de ScaleX, relató la experiencia de este mercado, donde han tenido colocaciones de compañías de envergadura equivalente a small y mid cap. El interés, explicó, ha sido transversal, incluso de compañías ubicadas fuera de Chile.

La visión de los gestores de alternativos también es auspiciosa. Esta clase de activos, indicó Nicolás Varas, gerente comercial de Fynsa AGF, presentan una “oportunidad importante” para el país, especialmente en el espacio de deuda privada, donde reportan “harto apetito” por soluciones de financiamiento inmobiliario. “La deuda te ofrece un buen retorno”, acotó.

Eso sí, Mauricio Cañas, director de Estrategia de BTG Pactual Chile, advirtió que hay un desafío particular para América Latina. En general, dijo, el retorno adicional que se consigue por invertir en activos alternativos, por sobre los mercados líquidos, no es tan alto como, por ejemplo, los múltiplos de las bolsas. De todos modos, el ejecutivo recalcó que “hay muy buenas historias” para los managers especializados.

“Lo más difícil del trabajo es el exit”, sumó Roberto Loehnert, Founding Partner de Venturance Alternative Assets. No se trata, para el ejecutivo, de tener la cartera más vistosa de startups, sino invertir en compañías que puedan ofrecer salidas atractivas para los inversionistas. Además, enfatizó en la importancia de la diversificación en este tipo de inversiones, tanto a nivel de activo subyacente y de estrategia como de GP e incluso vintages.

El mercado inmobiliario también tuvo un espacio privilegiado en las conversaciones de la cumbre de Black Bull. El debate en torno a real estate internacional estuvo en manos de Richard Perales, portfolio manager de FIBRA Activos Inmobiliarios; Baloys Tiburcio, Senior Managing Director de Orange Investments; y María Álvarez, Partner de Vida Fund. Por su parte, el espacio dedicado al mundo inmobiliario chileno contó con las perspectivas de Germán Honorato, socio fundador de LCH Invest; Alberto Ureta, gerente general de Grupo Inmobiliario Nialem; y Cristián Boetsch, gerente general de BE Capital Family Office.

La familia detrás del patrimonio

Además de la acción en las carteras y mesas de dinero, varios de los temas presentados en los dos días de la Andean Region Family Office & Investors Summit estaban relacionados con la gestión de las personas que están en el corazón de las familias empresarias.

Esto incluye al protagonista de la segunda jornada del evento: Álvaro Peña Ospina, vicepresidente ejecutivo de APG Capital Investments. Trayendo la visión de un actor de segunda generación en un relevante family office colombiano, el profesional entregó un cándido relato de la historia de complicaciones empresariales que lo llevaron a hospitalizarse.

Luego de que el grupo empresarial fundado por su padre creciera con fuerza en la que llamó la “década dorada” de Colombia, período en que convirtieron la empresa familiar y la convirtieron en riqueza financiera, emprendieron un rumbo de crecimiento acelerado. Entonces, el ciclo económico cambió y el panorama se ensombreció para el grupo, que a esas alturas tenía un complejo entramado societario.

“Vivía las frustraciones, porque las cosas cambiaban tan rápido que se salía de control”, indicó Peña, narrando un período marcado por la frustración, la presión, la tensión familiar y las pérdidas, incluyendo un par de fallecimientos de cercanos. “Hay que tener hambre y despertar con ambiciones todos los días, pero hay que aprender a conservarlo”, indicó. En su experiencia, tomó 25 años construir la riqueza de su familia, pero se destruyó mucho más rápido.

Después de un período de recuperación al alero de la Fundación Creser, el ejecutivo de APG Capital Investments cambió su visión del patrimonio familiar, poniendo al centro la “pasión colectiva” como fuente de motivación, lo que asegura una mayor continuidad. Además, restructuraron su firma, teniendo las conversaciones difíciles de la estrategia de desinversión, a instalaron fondos para nuevas oportunidades de negocios. “Desde la pasión colectiva lograríamos unos resultados que nunca hubiera imaginado”, aseguró.

Gestionando la familia empresarial

El tema de la sucesión en las empresas familiares es uno de las temáticas más relevantes en el mundo de los family offices, por lo que no sorprende que el evento de Black Bull le dedicara un panel de discusión entero. Esta instancia contó con visiones de miembros de familias empresarias y personas que trabajan con ellos en sus negocios.

La primera en tomar la palabra fue Ana María Tampe, gerente general de Inversiones Moncuri, quien recomendó separar las aguas –y mitigar el componente más emocional ligado a los patrimonios familiares– con un gobierno corporativo para la empresa y otro para la familia. Además, recomienda crear un comité de sucesión, que ayude en variables clave, con la mantención del patrimonio y el resguardo de los miembros de la familia y la operación empresarial.

En esa línea, Fadua Gajardo, directora ejecutiva del Instituto de Directores de Chile (IDDC), recomendó profesionalizar las conversaciones al interior del family office. “Hablamos de control de riesgo y gestión” cuando hablamos de un gobierno corporativo”, indicó, agregando que “no hay una única receta” y que su configuración depende de la familia. En particular, recomienda crear protocolos para guiar las direcciones.

Por su parte, Marisa Ansaldo, socia de Juguetes Ansaldo, entregó la perspectiva de la cuarta generación en la familia empresarial. La profesional destacó que –con miras a definir para todos la misión y visión de la empresa– se puede ir interiorizando a las nuevas generaciones desde la juventud. “Nada es ideal”, recalcó, asegurando que han tenido su cuota de problemas, “pero siempre está esa unión de la familia que hay detrás”. Eso sí, agregó, es fundamental que las distintas personas de la familia se comuniquen y transmitan sus inquietudes.

Es más, hubo un espacio dedicado especialmente para el tema de las educación y liderazgo en la “próxima generación”. Esta tarea estuvo en manos de Giangranco Arata, profesor de la Pontificia Universidad Católica de Valparaíso (PUCV); Carolina Pérez, CEO del single-family office chileno Celta Inversiones; y Jaime Ale, director gerente de Ale Asociados.

Género, cumplimiento y estructuración

El panel dedicado al liderazgo femenino contó con la presencia de profesionales de distintas aristas de la industria financiera, compartiendo sus experiencias y reflexiones y escuchando los relatos de algunas asistentes.

Paula Valenzuela, directora de la Bolsa de Santiago, se enfrentó a la pregunta “¿Ahora qué?” cuando concluyó su período de 14 años como CEO de Fundación Generación Empresarial. Entonces, puso su mira en el directorio de la principal bolsa de Chile y empezó a trabajar y a hacer networking hasta conseguirlo. En base a esa experiencia, destacó dos pilares fundamentales para avanzar en la industria: “tener foco en lo que uno quiere” y saber recurrir a redes de contactos.

Magdalena Guzmán, directora ejecutiva de la Asociación Chilena de Venture Capital (ACVC), también enfatizó en la importancia de generar contactos. “Desarrollar esas redes es fundamental”, indicó. Además, agregó, es fundamental visibilizar a mujeres que ocupen “mandos medios”, que después pueden subir a cargos más elevados dentro de las organizaciones.

Por su parte, Andrea Nazar, Managing Director de Criteria MFO y Country Head para Chile de la organización We are MEF, recalcó la visibilidad y la generación de networking como desafíos particulares para las mujeres en la industria. Por otro lado, también enfatizó en los estilos personales: “Hay distintos tipos de liderazgo”, recalcó, y cada mujer debe encontrar cuál tiene más sentido con su personalidad. “Es importante visibilizar los distintos estilos de liderazgos femeninos”, acotó.

Por su parte, quedó en manos de Cristián Blanche, socio fundador de Tax Advisors; Pablo Greiber, socio abogado de EY; Sebastián Gallo, Director of Tax & FO’s Services de Holding Pérez Companc FO; y Ximena Niño, Tax Partner de Deloitte discutir materias de cumplimiento fiscal y gestión eficiente.

Además, el congreso contó también con un espacio dedicado a la estructuración familiar, a la que calificaron como un pilar del éxito en las empresas familiares. Allí, también presentó su visión Marisa Ansaldo de Juguetes Ansaldo, junto con Andrés Vial, presidente de Familias Empresarias de Chile (FEC), y Arnaldo Flores, director general de Tienda Flores.

La firma fundada por Tommy Campbell y Regina García Handal, White Bridge Capital, anunció el lanzamiento de su nueva sección, White Bridge Credit Advisory.

La nueva dirección estará “dedicada a proporcionar soluciones de préstamos personalizadas para clientes de alto poder adquisitivo y oficinas familiares mediante la asociación con family offices y RIAs”, publicó la firma en LinkedIn.

Estará liderada por Aashish Ponda, quien se une como miembro fundador de White Bridge Credit Advisory, y aporta más de 30 años de experiencia en préstamos estructurados, negociación de crédito y préstamos directos.

Llega procedente de Citi donde se desempeñó como director global de Préstamos Estructurados en Citi Global Wealth y tiene una amplia experiencia en mercados financieros globales, fondos de cobertura y financiamiento respaldado por activos.

Contador público y abogado de formación, Ponda también es profesor adjunto en la New York University, “lo que refleja su compromiso con el avance de la innovación y la educación financiera”, agrega el comunicado.

Según la información de White Bridge Capital, la empresa está diseñada para abordar la creciente necesidad de una gestión de pasivos sofisticada, soluciones de crédito a medida y servicios de asesoramiento de activos de lujo.

Fuente: Portal de investor relations de Mercado Libre

Con miras a expandir su propuesta de créditos a pequeñas y medianas empresas en Chile, la gestora especializada en alternativos Frontal Trust y la fintech Mercado Pago sellaron un acuerdo de financiamiento. Esta operación incluye la creación de un fondo de inversión de deuda privada, gestionado por Frontal Trust, para inversionistas calificados.

La estructura, detallaron las firmas a través de un comunicado, combina financiamiento bancario con el fondo, que se ofrecerá de forma pública en el mercado chileno. Este vehículo contará con capital junior aportado por Mercado Pago, como entidad originadora.

El activo subyacente del fondo, llamado Frontal Trust Mercado Pago CréditosFI, es una cartera de créditos en pesos chilenos originados en la red de la fintech de matriz argentina, según documentos enviados al regulador.

La estrategia, agregaron en la nota de prensa, permite la valorización activa de la cartera –lo que asegura una cobertura del capital del inversionista– y entrega dividendos mensuales.

Con todo, acotaron, la operación pretende alcanzar más de 60 millones de dólares y apunta a llegar a más de 60.000 pymes en Chile.

“Lo que hace el fondo es trasladar recursos desde los inversionistas y ahorrantes a pequeños comercios y emprendimientos, impulsando su desarrollo y crecimiento. Este es un muy buen ejemplo del real impacto que tiene el mercado de capitales sobre las personas, las empresas y el país cuando funciona bien y sin obstáculos”, recalcó Andrés Gardeweg, portfolio manager de Deuda Privada y Private Equity de Frontal Trust.

Financiando pymes

Esta nueva estrategia de deuda privada apalanca la experiencia de Mercado Pago –brazo financiero de la gigante argentina del retail MercadoLibre– en el negocio de originación de créditos. La firma opera en México, Brasil y Argentina, con una cartera de 6.000 millones de dólares. Desde hace tres años que también ofrecen créditos en Chile.

Los créditos a pymes, detallaron, tienen un monto promedio de 5 millones de pesos chilenos (unos 5.150 millones de dólares) y un plazo de entre 1 y 18 meses.

“Creemos que en Chile tenemos una gran oportunidad de mostrar ofertas superadoras a la banca tradicional sobre todo en la facilidad y la claridad de nuestra propuesta: el trámite es 100% online, el dinero es al instante y no tenemos cobros ni condiciones ocultas”, recalcó Agostina Colaizzo, gerenta de créditos y tarjetas de Mercado Pago Chile.

Los espacios que quedan fuera de la banca tradicional son un área de interés para la fintech. Una encuesta que realizaron con más de 1.000 comercios y pymes en Chile arrojó que un 79% ve que los servicios financieros digitales han cubierto un espacio que la banca no había abordado, entregando una mayor variedad de productos a las pymes.

El telón de fondo es un sistema bancario que cada vez se dedica menos a las pequeñas y medianas empresas. Cifras oficiales, destacaron en la nota, muestran que el número de créditos otorgados por la banca tradicional a este segmento ha disminuido un 50% en comparación con el promedio observado antes de la pandemia, entre mayo de 2018 y abril de 2020.

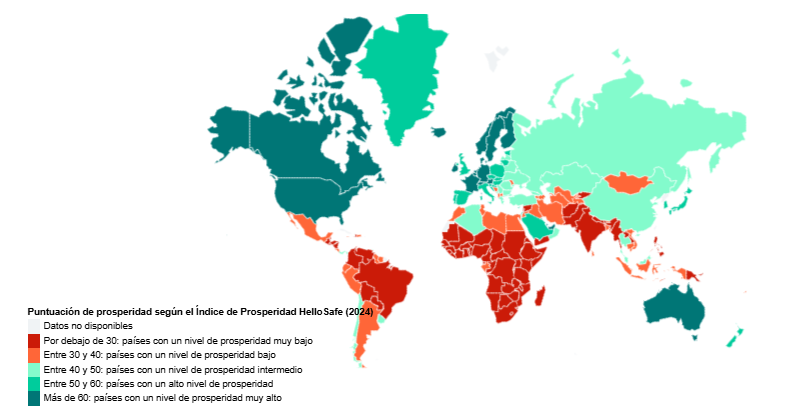

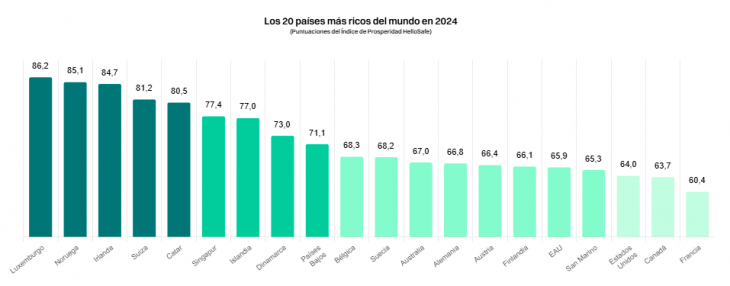

HelloSafe ha desvelado su Índice de Prosperidad Mundial, que ha clasificado a 186 países según una serie de criterios que incluyen indicadores de desarrollo económico, social y medioambiental, con el objetivo de ir más allá de las clasificaciones actuales que se basan únicamente en indicadores de riqueza bruta. A través de este estudio sitúan a España en el número 37 de los países más prósperos del mundo.

Con una puntuación de 54,9 puntos, Españaes el 21º país más próspero de Europa, detrás de Francia (60,4) pero por delante de Portugal (51,16).

Además, esta clasificación muestra que Luxemburgo (86,2), Noruega (85,1) e Irlanda (84,7) serán los tres países más prósperos del mundo en 2024. Por otra parte, 16 de los 20 países menos prósperos del mundo se encuentran en África, siendo los tres últimos Mozambique (10,88), República Centroafricana (11,35) y Madagascar (13,09).

Metodología

El Índice de Prosperidad HelloSafe evalúa la prosperidad de los países combinando criterios económicos y sociales, lo que ofrece un enfoque más completo que las clasificaciones tradicionales basadas únicamente en el PIB. Cada indicador se pondera en función de su influencia en la riqueza y el bienestar generales, lo que permite tener en cuenta tanto los resultados económicos como las condiciones sociales. Los seis principales indicadores utilizados en este índice son: PIB per cápita, RNB per cápita, Índice de Desarrollo Humano (IDH), coeficiente de Gini, calidad de vida y equidad económica.

MyInvestor Value, fondo de autor gestionado por Carlos Val-Carreres, cumple tres años desde su lanzamiento coronándose como el mejor fondo español y quinto teniendo en cuenta todos los fondos internacionales, en la categoría de renta variable europea de pequeñas compañías.

La firma independiente de análisis de fondos Morningstar le ha otorgado 5 estrellas, la máxima calificación en términos de rentabilidad, riesgo y comisiones. Sólo el 10% de los mejores fondos recibe este ráting.

El fondo que impulsó el neobanco MyInvestor ha ganado un 7,45% en tres años hasta el 31 de octubre, frente a la caída del 9,19% de su índice de referencia, el MSCI Europe Small Caps Net Return (incluye dividendos), lo que supone batirlo en un 16,64 %. Adicionalmente, ha conseguido esta rentabilidad con menos riesgo, ya que ha registrado una volatilidad del 14,2% frente al 17,1% del índice en este periodo.

MyInvestor Value ha captado más de 40 millones de euros, un éxito comercial reseñable, que se ha visto refrendado con el reciente lanzamiento de MyInvestor Value PP, producto que implementa la misma estrategia.

Val-Carreres aplica un estilo de inversión en valor conocido como creación de valor. Este concepto, basado en la filosofía de Warren E. Buffett, analiza el incremento del valor en libros ajustado por acción de cada compañía más su rentabilidad por dividendo.

El gestor considera que “las pequeñas compañías europeas tienen ante sí una oportunidad histórica, tras haberse comportado un 35% peor que el índice global. MyInvestor Value es una alternativa de inversión interesante para aprovechar la recuperación de estas empresas”.

Val-Carreres es licenciado en Administración y Dirección de Empresas por la Universidad de Zaragoza y Máster en Finanzas por el ICMA Centre de la University of Reading (Reino Unido). Comenzó su carrera profesional en Ibercaja, gestionando fondos de renta variable y retorno absoluto con más de 1.300 millones de euros bajo gestión, liderando varios años los rankings de su categoría. Posteriormente, se vinculó al grupo BBVA como co-gestor de fondos del equipo Augustus dentro de la sociedad BBVA & Partners. En 2013 se convirtió en socio fundador de Augustus Capital, siendo co-director de inversiones de Lierde Sicav, vehículo de renta variable que pasó de los 37 millones iniciales de origen familiar a más 400 millones de euros bajo gestión.

En 2019, comenzó a asesorar Value Strategy Fund, fondo value de renta variable europea que también recibió las 5 estrellas al cumplir los tres años, con un método propio en base a la capacidad de Creación de Valor de las compañías. A finales de 2021 se incorporó a MyInvestor como gestor del fondo MyInvestor Value.

AIS Financial Group organizó su primer torneo de golf en Buenos Aires el pasado 6 de noviembre.

En colaboración con Nomura Asset Management, 50 clientes se reunieron en el Martindale Country Club. El evento contó con la participación de representantes como Romy Spencer, Business Development Manager para Latinoamérica; Andrew McCagg, Portfolio Manager de la estrategia Nomura Japan Strategic Value; y Samir Lakkis, fundador de AIS, junto al equipo de fondos de la firma.

«En un día inmejorable para jugar al golf, los clientes disfrutaron de una experiencia de convivencia y deporte que culminó con un cóctel, entrega de premios y sorteos para los participantes», dice el comunicado de prensa al que accedió Funds Society.

Juan Ballester Molina, Head of Funds de AIS Financial Group, expresó: “Estamos muy contentos de haber organizado este torneo, fue una experiencia divertida que nos permitió conectar con nuestros clientes en un entorno diferente. Estamos muy agradecidos de contar con partners como Nomura AM, que nos apoyaron en concretar este torneo y destacamos la organización a cargo de WeGolf, con un servicio impecable.’’

La semana continuó con un roadshow en Buenos Aires y Montevideo, en el que el equipo de AIS, junto con el equipo de Nomura Asset Management –incluidos Fraser Hedgley, Portfolio Manager de Nomura Global Dynamic Bond, y Spencer y McCagg– brindaron su perspectiva sobre Japón y renta fija global.

Estará liderada por

Estará liderada por