Creand Asset Management, gestora del grupo Creand en España, considera que los mercados financieros afrontan la segunda mitad del año en un entorno de mayor complejidad marcado por la evolución del conflicto en Oriente Medio, el bloqueo del Estrecho de Ormuz y el comportamiento del precio del petróleo. En este escenario, mantiene una visión prudente, basada en la gestión activa, la diversificación y la selección de activos de calidad, pese a que los activos de riesgo hayan mostrado una notable resistencia y que las bolsas se hayan recuperado con fuerza desde los mínimos recientes. La entidad mantiene como escenario central una normalización gradual de la situación geopolítica, aunque considera prematuro descartar los riesgos.

En EE. UU., las previsiones de crecimiento del PIB para 2026 se sitúan en el 2,2%,impulsadas por el consumo y por la inversión en automatización, digitalización e infraestructuras energéticas, con especial énfasis en inversiones relacionadas con la inteligencia artificial. La entidad explica que el impacto de la guerra en Irán ha sido modesto hasta ahora y el mercado laboral norteamericano se mantiene estable, pero avisa de que la principal fuente de preocupación sigue siendo el encarecimiento de la energía. No obstante, la inflación subyacente —que excluye alimentos y combustibles— se sitúa en el 2,8% y mantiene una tendencia al alza.

En el caso del continente europeo, se mantiene una previsión de desaceleración, con un consenso entre los economistas sobre una reducción del crecimiento del 1,2% en enero al 0,9%. En este escenario, la inflación se aceleró al 3,0% interanual en abril de 2026, un aumento desde el 2,6% del mes anterior, reforzando una perspectiva de política monetaria restrictiva.

Luis Buceta, director general de negocio e inversiones de Creand Asset Management, señala que “el mercado está actuando como si el conflicto en Oriente Medio fuera a resolverse pronto, pero la clave no es solo si el petróleo repunta, sino cuánto tiempo se mantiene en niveles elevados. Un shock de oferta prolongado puede tener más impacto sobre el crecimiento que sobre la inflación a medio plazo, pero limita claramente el margen de actuación de los bancos centrales”.

Petróleo, inflación y bancos centrales: el tiempo es la variable clave

Creand Asset Management destaca que, pese al bloqueo del Estrecho de Ormuz, el precio del petróleo no ha alcanzado los niveles más extremos que inicialmente podía descontar el mercado. La entidad apunta a varios factores que explican esta contención, entre ellos, la posibilidad de una desescalada, el papel de Estados Unidos como exportador de gas natural licuado y el uso de reservas por parte de China. No obstante, considera que el riesgo sigue abierto si la interrupción se prolonga durante más tiempo. En materia de inflación, la entidad observa repuntes en los últimos datos, aunque por ahora no los considera comparables al episodio vivido en 2022. El punto de partida de los bancos centrales es más cómodo que entonces, pero la persistencia de los precios energéticos puede obligarles a mantener una postura más restrictiva durante más tiempo.

En este contexto, desde la gestora creen que la Reserva Federal mantendrá los tipos sin cambios durante los próximos meses, apoyada en la solidez de la economía estadounidense y del mercado laboral. En el caso del Banco Central Europeo, la entidad no descarta que pueda verse forzado a actuar por una cuestión de credibilidad si la inflación vuelve a repuntar, aunque considera que, si se producen subidas, serían más limitadas de lo que descuenta actualmente el mercado.

Luis Buceta explica que “ni la Fed ni el BCE quieren endurecer su política monetaria, pero la primera se puede ver obligada a mantenerlos (una bajada aún con la presión de Trump no se puede argumentar con unos fundamentos de la economía estadounidense sólidos, pero una inflación alta) y el segundo a subirlos, si los precios del petróleo que están subiendo empiezan a impulsar gradualmente la inflación”.

Renta variable: neutralidad, selectividad y oportunidades fuera de los índices

Creand Asset Management mantiene una posición neutral en renta variable, tras el fuerte rebote de las últimas semanas. La entidad reconoce que los resultados empresariales, especialmente en Estados Unidos, han sido muy sólidos y que las revisiones de beneficios continúan al alza, apoyadas en parte por el impacto de la inteligencia artificial. No obstante, advierte de que las valoraciones son más exigentes y de que el riesgo geopolítico y energético sigue estando mal remunerado en los índices.

Miguel Ángel Rico, director de inversiones de Creand Asset Management, apunta que “las bolsas han vuelto muy rápido a máximos y las revisiones de beneficios siguen siendo muy positivas, pero creemos que el mercado está descontando un escenario bastante benigno. Por eso mantenemos una posición neutral en renta variable. No se trata de estar fuera del mercado, sino de estar invertidos de forma más selectiva. La inteligencia artificial invita a seguir invertidos en renta variable evitando comprar índices sin discriminar y aprovechando la dispersión por sectores, regiones y compañías”

La entidad considera que, si la situación en Oriente Medio se normaliza, Europa podría recuperar parte del terreno perdido frente a Estados Unidos, especialmente en aquellos sectores más penalizados por el conflicto y por la subida del precio de la energía. En este sentido, sigue viendo atractivo en el sector financiero europeo, que mantiene valoraciones razonables y una buena capacidad de generación de beneficios, así como en utilities, que pueden funcionar tanto en un escenario defensivo como en uno de caída de yields si se reduce la tensión geopolítica.

Los depósitos bancarios en España siguen ofreciendo una remuneración inferior a la media europea, pese a que todas las entidades de la zona euro operan bajo los mismos tipos oficiales del Banco Central Europeo (BCE). Según la Organización de Consumidores y Usuarios (OCU), en abril de 2026 los nuevos depósitos de hogares a un plazo de hasta un año se pagaban en España al 1,78%, frente al 1,87% de media en el conjunto de la eurozona.

Aunque la diferencia media pueda parecer reducida, se amplía de forma clara al comparar con los países más competitivos. En los Países Bajos, la rentabilidad media de estos depósitos alcanzaba el 2,42%; en Finlandia, el 2,39%; y en Italia, el 2,25%. Francia también superaba a España, con un 2,18%. Así, un depósito de 100.000 euros a 1 añocontratado en Países Bajos rendiría 2.390 euros, frente a los 1.780 euros de un depósito contratado en nuestro país.

Esta brecha explica que algunos ahorradores busquen alternativas para mejorar la rentabilidad de su dinero. Mientras unos optan por aumentar su vinculación con el banco para conseguir mejores condiciones, otros exploran depósitos fuera de España, a menudo a través de plataformas que permiten contratar productos de entidades europeas desde un único entorno digital.

No obstante, un mayor tipo de interés no debería ser el único criterio de decisión. OCU recuerda que ofertas con rentabilidades muy superiores a la media —del 4% o más— deben analizarse con especial cautela. Antes de contratar, es imprescindible:

Verificar que se trata de un depósito bancario de la Unión Europea, lo que garantiza una protección de hasta 100.000 euros por titular y entidad.

Analizar los posibles riesgos, comprobando la entidad que recibe el dinero, el documento contractual, la divisa, el plazo, las condiciones de cancelación y las posibles penalizaciones.

Y valorar que las incidencias se gestionarán con una entidad de otro país, con otro idioma, con otra documentación y con un sistema nacional de garantía distinto.

En definitiva, el equipo de OCU Inversiones considera que los depósitos en el extranjero pueden ser una opción interesante, pero solo si la mejora de rentabilidad compensa la mayor complejidad, los trámites adicionales y la menor familiaridad con la entidad. De hecho, si la diferencia es de solo unas pocas décimas, puede que no merezca la penacomplicarse.

En cualquier caso, OCU reclama una competencia más transparente entre bancos y una información clara y comparable para los consumidores. Si las entidades trasladan con rapidez las subidas de tipos al crédito, también deberían remunerar de forma razonable el ahorro conservador. Y es que la libre circulación de capitales es un principio fundamental que debería aplicarse plenamente en el ámbito de los productos de inversión y seguros. Para ello, es necesario que los países de la UE trabajen para armonizar sus regulaciones en materia de inversión, seguros y fiscalidad. La eliminación de estas permitiría a los consumidores europeos beneficiarse de una mayor variedad de productos de inversión y ahorro a mejores precios, al tiempo que contribuiría a reforzar el papel de los propios bancos europeos a nivel global.

Esta información ha sido elaborada por un equipo de profesionales de OCU que, en colaboración con otras organizaciones europeas de consumidores y una red de laboratorios independientes, analizan desde 1975 los principales productos y servicios de consumo. Su trabajo se sustenta en los principios de ahorro, calidad, sostenibilidad y transparencia, pero sobre todo en la independencia que le proporcionan sus 180.000 socios activos.

Foto cedidaRubén Hernández Mosquero (izquierda) y Miguel Ángel Millán, chef y sumiller de EMi.

Existe una palabra danesa difícil de trasladar a otros idiomas: hygge. Más que un concepto, se trata de una sensación, ya que se refiere a calidez, bienestar, intimidad; evoca esos espacios acogedores donde todo invita a quedarse. En ciudades como Copenhague, es prácticamente una forma de entender la vida cotidiana. Pues bien, de algún modo esta “sensación” se ha convertido también en la puerta de entrada para comprender el universo de Rubén Hernández Mosquero y su proyecto en Madrid, EMi. Así nos lo transmite Rubén.

En EMi – el nombre es un homenaje a Emiliano, el hermano fallecido del chef – esa filosofía se traduce en una estética serena, de tonos neutros, maderas, luces suaves, con una cocina abierta a la sala que sugiere calma y coherencia. Y no sólo lo visual; es también la atmósfera que tratan de “construir” para que el comensal se sienta confortable.

Rubén lo tenía claro: tras muchos años en cocinas de alta gastronomía por todo el mundo, con un altísimo nivel de exigencia y, en muchas ocasiones, con altos niveles de estrés, quería que EMi fuese ese espacio donde se respirara justo lo contrario: un ambiente relajado, cómodo, sin dramatismos ni rigideces… El restaurante, de hecho, cuenta con una pequeña sala pensada para prolongar la sobremesa, sin prisas, ajenos al ritmo acelerado que muchas veces nos marca una ciudad como Madrid.

Desde principio a fin, la experiencia invita a traspasar el mero hecho de degustar un menú de alta cocina, por otro lado, magnífico. A ello contribuye también la participación de Miguel Ángel Millán como sumiller y jefe de sala quien, de forma casi casual (primero en DiverXo, donde Millán dirigía la bodega, y después en la gala The World’s 50 Best 2023, donde fue proclamado Mejor Sumiller del mundo), se cruza en la vida de Rubén para crear en EMi el engranaje perfecto. Juntos impulsan un proyecto y un equipo realmente potente. “Todo el equipo está compuesto por jefes de partida o niveles superiores. Ha supuesto una mayor inversión, pero queríamos que el proyecto funcionara como un reloj desde el primer día”, asegura Rubén. Y así ha sido. El equipo permanece intacto desde la apertura, algo poco habitual en la hostelería, lo que atribuyen, en parte, al hecho de haber priorizado la calidad de vida de sus trabajadores.

Por otro lado, la solidez de EMi, con tan solo 9 meses de vida, no es algo improvisado. Mosquero llevaba más de un año trabajando en los menús antes de abrir las puertas. “Me vine a España en marzo de 2024 y abrimos en agosto de 2025”, recuerda. Un periodo de preparación que ayudó a que el restaurante arrancara con una identidad muy definida y que, además, a los cuatro meses de su inauguración, recibiera su primera Estrella Michelin.

El bagaje sólido y diverso

Hasta llegar a EMi, el chef de origenextremeño (aunque se crio en Madrid, su familia es de un pequeño pueblo de Badajoz, Reina) pasó por algunas de las cocinas más influyentes del mundo. Sólo nombrarlas impresiona: Noma y Geranium(en Copenhague), Azurmendi de Eneko Atxa en Bilbao, Il Ristorante Luca Fantin en el Bulgari Ginza Tower de Tokyo, o Minibar by José Andrés, el concepto más vanguardista del universo José Andrés. Ya en su etapa más reciente antes de regresar a España, pasó por Atomix en Nueva York, donde fue jefe de I+D, lo que, de un modo u otro, marcó su manera de entender la cocina: más directa, más enfocada al producto y al ritmo del servicio. Sabiamente, Rubén se ha quedado con lo mejor de cada experiencia para dar forma a un concepto con mucha personalidad.

En realidad, su relación con la gastronomía empezó mucho antes de imaginarse al frente de una cocina. Mientras estudiaba Magisterio ya trabajaba como camarero, como una forma de generar ingresos y por, entonces, más atraído por el contacto con la gente que por una vocación culinaria. En casa, eso sí, la cocina siempre ocupó un lugar relevante para él. “Mi plato favorito del mundo son los boquerones fritos, pero mi madre odiaba limpiarlos, así que el trato estaba claro: o los limpiaba el pescadero o los limpiaba yo”, recuerda Rubén. Lejos estaba aún la idea de convertirse en cocinero profesional – se formó en la Taberna del Alabardero de Sevilla – y menos aún de crear su propio concepto gastronómico.

Con todo, su identidad le conecta inevitablemente con sus raíces en Extremadura. Parte de la memoria familiar – una madre que, aunque enfermera, cocina según el chef con una precisión intuitiva, una abuela cocinera profesional, un padre y un primo cazadores, un hermano que regentaba bares… –, nutriéndose, por otro lado, de todas esas experiencias acumuladas durante los 17 años que pasó fuera de España.

La experiencia EMi

Pero ¿qué vamos a encontrar en EMi?, ¿qué se cocina y se come aquí? Lo primero es entender el concepto: salvo un privado para 4-6 personas que se puede reservar, no existen mesas. La experiencia se disfruta en una gran barra de madera frente a la cocina vista – ideada para un máximo de 12 comensales –, y a través de un único menú degustación, diseñado para reflejar la experiencia, las influencias y la personalidad del chef.

El menú está compuesto por una secuencia de alrededor de 14 pases, incluyendo 3 snacks, 8 o 9 platos principales, un pre postre, un postre y varios petit fours. Definir la propuesta no es sencillo, pero podemos decir que en EMi se rinde homenaje a la Nueva Cocina nórdica, incorporando técnicas japonesas y coreanas, y también con alguna influencia francesa. Todo ello conservando las raíces del chef, algo que queda patente a través diferentes productos, como la caza o las setas, y también a través del gusto por los guisos.

No es casualidad, por ejemplo, que uno de los productos que nunca vaya a desaparecer del menú sea el ciervo. Y es que, más allá de lo puramente gastronómico, existe una historia detrás: el recuerdo de un primo fallecido, cazador, y una tradición familiar que sigue viva. “En casa siempre hay un arcón congelador para la caza”, asegura Rubén. Exquisito y delicado, por cierto, el “ciervo/colinabo encurtido/curry de bogavante”, plato con el que terminamos la parte salada del menú. Caza también encontramos en alguno de los snacks, como ese “venado/mostaza coreana/lentejuela”, o en el “æbleskiver/guiso de jabalí/setas”, una especie de buñuelo redondo típico de Dinamarca que rellena de puro campo.

El mar aparece en platos como el “pez limón/uvas de mar/pera nashi/tosazu”, la “vieria/Xo/chirivía/vin jaune”, o el “besugo/kimchi blanco/calamar/panceta ibérica”, donde está presente ese bagaje internacional. Hay un reflejo de la cocina coreana, japonesa o nórdica, pero integradas con naturalidad.

Los fermentos, aprendidos y perfeccionados durante su etapa en Noma, son otra de sus señas de identidad. Basta fijarse en los tarros de encurtidos y fermentaciones que se alinean en algunos rincones del restaurante, algunos de ellos iniciados incluso antes de la apertura de EMi. Aunque lejos de utilizarlos como un simple recurso estético, el chef destaca su sentido culinario: “Lo de fermentar solo por decir que reciclas me parece más un gesto que otra cosa. Aquí todo lo que hacemos tiene un sentido: o se utiliza o se descarta. No trabajamos nada como adorno; si no tiene un uso real, no lo hacemos”.

En cuanto a la parte dulce, ésta no pasa desapercibida; es más, constituye un elemento esencial del menú. No en vano, la primera persona del equipo a quien se contrató – actualmente son 11 (“once familias”, se enorgullece Rubén) – fue al jefe de pastelería, Jesús Chávez. Y, aproximadamente, un tercio del menú es dulce. Las influencias internacionales están patentes también aquí: “makgeolli/pino/manzana” (el makgeolli es una bebida tradicional coreana), “boletus/caramelo de algas/matcha/nueces” y una secuencia de petit fours de escándalo, incluyendo, entre otros, un “chocolate/ajo negro/sésamo” y un “alga kombu/crema pastelera/dashi” …

Sabor, territorio, fondo

Tres elementos cabrían destacar de la cocina de EMi. En primer lugar, la técnica al servicio del sabor. En segundo lugar, la apuesta por el producto de temporada y de territorio – casi todo es de productor nacional (Sapiens, BabyGreen, Higinio Gómez, Pescaderías Coruñesas, entre otros…), con alguna excepción como el caviar, que viene de un proveedor francés con el que lleva más de 10 años trabajando, o el alga que usan en pastelería que procede de Japón –. Y, finalmente, la fuerte presencia del guiso y el fondo. “Existen varios guisos que parten de la cocina aprendida de mi madre, aunque aquí la trabajamos de manera menos intuitiva, más precisa”, asegura Rubén.

Con un chef enamorado del arte, la arquitectura y la botánica, podríamos añadir un cuarto elemento, y es una estética muy cuidada, con influencias nórdicas y asiáticas, aunque como él mismo recalca, siempre “primero lo bueno y luego lo bonito”.

Estética en el contenido, pero también en el continente. La vajilla es, en su mayoría, artesanal y, al contrario que el producto, en gran parte procede de otros países. Trabajan con una ceramista de El Escorial y otra de Barcelona, pero también con la danesa Zelmer Olsen, toda una referente en cristalería, y con Stephan Andersson, uno de los mejores ceramistas del mundo, que se dio a conocer por su trabajo con el restaurante Frantzén, en Estocolmo (3 Estrellas Michelin). “Tengo la suerte de ser amigo de Stephan y nos hace piezas exclusivas para EMi”, explica Rubén, quien reconoce tener tres vicios, eso sí, todos buenos: los libros (algunos de ellos en el restaurante), las plantas y la cerámica.

Sobre la propuesta de un único menú, Mosquero lo tiene claro: “El menú degustación no está muerto”. Y pone ejemplos como el de DiverXO o el de Sen Omakase. “Es la manera más directa de entender determinados conceptos gastronómicos”. La clave, según el chef, está en lograr el equilibrio y en hacer que el menú evolucione de manera coherente. En su caso, no existen cambios bruscos, sino una rotación muy pensada. “De esta manera, si vuelves al cabo de dos meses, encuentras cambios sin perder coherencia”, comenta Rubén, quien tiene ya confeccionados los menús hasta después del verano. En cualquier caso, aunque ofrecen un único menú, en realidad disponen de varias versiones diseñadas para poder adaptarse al cliente, sobre todo al más recurrente.

Millán, el buscador de joyas líquidas

Otro de los aspectos peculiares de EMi es su organización interna. La cocina se divide en cuatro partidas: fríos, calientes, pastelería y sala. Sí, sala dentro de la cocina. Un planteamiento poco habitual que responde a la importancia que Mosquero le confiere a la experiencia líquida.

Y ahí es donde entra en escena Miguel Ángel Millán, jefe de sala y sumillería, al que Rubén un día le pide ayuda para encontrar un perfil de sala y acaba convirtiéndose en elemento clave del proyecto. Millán no tenía intención de volver a un restaurante. De hecho, tras muchos años en la élite (Jockey, Santceloni, Kabuki Wellington o DiverXo), estaba centrado en la formación y la asesoría. Pero al conocer el proyecto algo se le activa. “Llegué a casa y le dije a mi mujer: me han puesto el restaurante perfecto encima de la mesa”, recuerda. Lo que encuentra, asegura, que le atrapa: una barra para pocos comensales, un espacio casi teatral y una libertad absoluta para construir una bodega como pocas en Madrid.

En EMi, la bodega supera hoy las 1.200 referencias; más de 3.500 botellas para apenas 12 o 18 comensales. Pero no es el número, sino lo que hay detrás de cada botella que, como afirma Millán, “siempre es única y especial”. Todo ello articulado en una carta en constante evolución y tres maridaje: 175, 300 y 600 euros, cada uno de ellos con 14 vinos distintos.

Ningún maridaje, por cierto, es igual a otro. Millán, viajero incansable y buscador de joyas líquidas, es muy preciso, pero también muy dinámico e intuitivo con el cliente, lo que le permite interpretar su perfil y ajustar cada experiencia: ¡Cada plato puede tener hasta diez opciones de vino diferentes! El resultado es una oferta abrumadora con más de 200 vinos por copas en cada servicio, incluyendo Champagne, Jerez, Riojas viejos, Burdeos, Sakes, Riesling, referencias españolas fuera de lo habitual, etc

“Llevo años recibiendo clientes con una horquilla muy amplia, desde el cocinero joven que ahorra durante meses para poder disfrutar un día de su restaurante favorito, al cliente internacional que viene en avión privado. Esa diversidad me encanta, que todo el mundo se sienta especial tomando algo especial”, asegura Millán. Porque, como puntualiza: “Si lo he escogido y está en la carta es especial, con independencia de su precio”.

La propia evolución de Miguel Ángel también ha influido en la manera en que hoy gestiona la carta de vinos. Durante años, y como muchos otros sumilleres de primer nivel, protegía las botellas más exclusivas, reservándolas casi como tesoros intocables. Hoy su enfoque es muy diferente: “abrir, compartir y disfrutar”. “¿Qué hay más bonito que abrir una botella única para 14 personas?”, reflexiona el jefe de sala de EMi.

Por otro lado, Millán es único para construir relatos que van más allá de lo técnico; con cada vino desarrolla un hilo conductor que construye en su cabeza, casi como un cuento. De hecho, dedica un día a la semana a ese proceso creativo junto a su equipo – Patricia Gracia (ex Kabuki) es aquí su mano derecha –, en un espacio de I+D situado en la segunda planta del restaurante. “La comida es el lienzo y el vino es el color con el que se pinta”, resume.

¿EMi? Miguel Ángel lo define de manera muy rotunda: “Aquí te lo pasas bien”. Y no es una frase baladí, en un sector donde la excelencia a veces se confunde con rigidez. Una experiencia de alto nivel donde hay espacio para el disfrute, para alargar el café, o quedarse dos horas después de la comida simplemente por el placer de estar. Y aquí es donde el “hygge” cobra su sentido, como una forma de entender la hospitalidad.

EMi,C. de Gaztambide, 64, Madrid

Menú degustación:195 euros Horario: martes a sábado, comidas y cenas.

Foto cedidaRubén Hernández Mosquero (izquierda) y Miguel Ángel Millán, chef y sumiller de EMi.

Existe una palabra danesa difícil de trasladar a otros idiomas: hygge. Más que un concepto, se trata de una sensación, ya que se refiere a calidez, bienestar, intimidad; evoca esos espacios acogedores donde todo invita a quedarse. En ciudades como Copenhague, es prácticamente una forma de entender la vida cotidiana. Pues bien, de algún modo esta “sensación” se ha convertido también en la puerta de entrada para comprender el universo de Rubén Hernández Mosquero y su proyecto en Madrid, EMi. Así nos lo transmite Rubén.

En EMi – el nombre es un homenaje a Emiliano, el hermano fallecido del chef – esa filosofía se traduce en una estética serena, de tonos neutros, maderas, luces suaves, con una cocina abierta a la sala que sugiere calma y coherencia. Y no sólo lo visual; es también la atmósfera que tratan de “construir” para que el comensal se sienta confortable.

Rubén lo tenía claro: tras muchos años en cocinas de alta gastronomía por todo el mundo, con un altísimo nivel de exigencia y, en muchas ocasiones, con altos niveles de estrés, quería que EMi fuese ese espacio donde se respirara justo lo contrario: un ambiente relajado, cómodo, sin dramatismos ni rigideces… El restaurante, de hecho, cuenta con una pequeña sala pensada para prolongar la sobremesa, sin prisas, ajenos al ritmo acelerado que muchas veces nos marca una ciudad como Madrid.

Desde principio a fin, la experiencia invita a traspasar el mero hecho de degustar un menú de alta cocina, por otro lado, magnífico. A ello contribuye también la participación de Miguel Ángel Millán como sumiller y jefe de sala quien, de forma casi casual (primero en DiverXo, donde Millán dirigía la bodega, y después en la gala The World’s 50 Best 2023, donde fue proclamado Mejor Sumiller del mundo), se cruza en la vida de Rubén para crear en EMi el engranaje perfecto. Juntos impulsan un proyecto y un equipo realmente potente. “Todo el equipo está compuesto por jefes de partida o niveles superiores. Ha supuesto una mayor inversión, pero queríamos que el proyecto funcionara como un reloj desde el primer día”, asegura Rubén. Y así ha sido. El equipo permanece intacto desde la apertura, algo poco habitual en la hostelería, lo que atribuyen, en parte, al hecho de haber priorizado la calidad de vida de sus trabajadores.

Por otro lado, la solidez de EMi, con tan solo 9 meses de vida, no es algo improvisado. Mosquero llevaba más de un año trabajando en los menús antes de abrir las puertas. “Me vine a España en marzo de 2024 y abrimos en agosto de 2025”, recuerda. Un periodo de preparación que ayudó a que el restaurante arrancara con una identidad muy definida y que, además, a los cuatro meses de su inauguración, recibiera su primera Estrella Michelin.

El bagaje sólido y diverso

Hasta llegar a EMi, el chef de origenextremeño (aunque se crio en Madrid, su familia es de un pequeño pueblo de Badajoz, Reina) pasó por algunas de las cocinas más influyentes del mundo. Sólo nombrarlas impresiona: Noma y Geranium(en Copenhague), Azurmendi de Eneko Atxa en Bilbao, Il Ristorante Luca Fantin en el Bulgari Ginza Tower de Tokyo, o Minibar by José Andrés, el concepto más vanguardista del universo José Andrés. Ya en su etapa más reciente antes de regresar a España, pasó por Atomix en Nueva York, donde fue jefe de I+D, lo que, de un modo u otro, marcó su manera de entender la cocina: más directa, más enfocada al producto y al ritmo del servicio. Sabiamente, Rubén se ha quedado con lo mejor de cada experiencia para dar forma a un concepto con mucha personalidad.

En realidad, su relación con la gastronomía empezó mucho antes de imaginarse al frente de una cocina. Mientras estudiaba Magisterio ya trabajaba como camarero, como una forma de generar ingresos y por, entonces, más atraído por el contacto con la gente que por una vocación culinaria. En casa, eso sí, la cocina siempre ocupó un lugar relevante para él. “Mi plato favorito del mundo son los boquerones fritos, pero mi madre odiaba limpiarlos, así que el trato estaba claro: o los limpiaba el pescadero o los limpiaba yo”, recuerda Rubén. Lejos estaba aún la idea de convertirse en cocinero profesional – se formó en la Taberna del Alabardero de Sevilla – y menos aún de crear su propio concepto gastronómico.

Con todo, su identidad le conecta inevitablemente con sus raíces en Extremadura. Parte de la memoria familiar – una madre que, aunque enfermera, cocina según el chef con una precisión intuitiva, una abuela cocinera profesional, un padre y un primo cazadores, un hermano que regentaba bares… –, nutriéndose, por otro lado, de todas esas experiencias acumuladas durante los 17 años que pasó fuera de España.

La experiencia EMi

Pero ¿qué vamos a encontrar en EMi?, ¿qué se cocina y se come aquí? Lo primero es entender el concepto: salvo un privado para 4-6 personas que se puede reservar, no existen mesas. La experiencia se disfruta en una gran barra de madera frente a la cocina vista – ideada para un máximo de 12 comensales –, y a través de un único menú degustación, diseñado para reflejar la experiencia, las influencias y la personalidad del chef.

El menú está compuesto por una secuencia de alrededor de 14 pases, incluyendo 3 snacks, 8 o 9 platos principales, un pre postre, un postre y varios petit fours. Definir la propuesta no es sencillo, pero podemos decir que en EMi se rinde homenaje a la Nueva Cocina nórdica, incorporando técnicas japonesas y coreanas, y también con alguna influencia francesa. Todo ello conservando las raíces del chef, algo que queda patente a través diferentes productos, como la caza o las setas, y también a través del gusto por los guisos.

No es casualidad, por ejemplo, que uno de los productos que nunca vaya a desaparecer del menú sea el ciervo. Y es que, más allá de lo puramente gastronómico, existe una historia detrás: el recuerdo de un primo fallecido, cazador, y una tradición familiar que sigue viva. “En casa siempre hay un arcón congelador para la caza”, asegura Rubén. Exquisito y delicado, por cierto, el “ciervo/colinabo encurtido/curry de bogavante”, plato con el que terminamos la parte salada del menú. Caza también encontramos en alguno de los snacks, como ese “venado/mostaza coreana/lentejuela”, o en el “æbleskiver/guiso de jabalí/setas”, una especie de buñuelo redondo típico de Dinamarca que rellena de puro campo.

El mar aparece en platos como el “pez limón/uvas de mar/pera nashi/tosazu”, la “vieria/Xo/chirivía/vin jaune”, o el “besugo/kimchi blanco/calamar/panceta ibérica”, donde está presente ese bagaje internacional. Hay un reflejo de la cocina coreana, japonesa o nórdica, pero integradas con naturalidad.

Los fermentos, aprendidos y perfeccionados durante su etapa en Noma, son otra de sus señas de identidad. Basta fijarse en los tarros de encurtidos y fermentaciones que se alinean en algunos rincones del restaurante, algunos de ellos iniciados incluso antes de la apertura de EMi. Aunque lejos de utilizarlos como un simple recurso estético, el chef destaca su sentido culinario: “Lo de fermentar solo por decir que reciclas me parece más un gesto que otra cosa. Aquí todo lo que hacemos tiene un sentido: o se utiliza o se descarta. No trabajamos nada como adorno; si no tiene un uso real, no lo hacemos”.

En cuanto a la parte dulce, ésta no pasa desapercibida; es más, constituye un elemento esencial del menú. No en vano, la primera persona del equipo a quien se contrató – actualmente son 11 (“once familias”, se enorgullece Rubén) – fue al jefe de pastelería, Jesús Chávez. Y, aproximadamente, un tercio del menú es dulce. Las influencias internacionales están patentes también aquí: “makgeolli/pino/manzana” (el makgeolli es una bebida tradicional coreana), “boletus/caramelo de algas/matcha/nueces” y una secuencia de petit fours de escándalo, incluyendo, entre otros, un “chocolate/ajo negro/sésamo” y un “alga kombu/crema pastelera/dashi” …

Sabor, territorio, fondo

Tres elementos cabrían destacar de la cocina de EMi. En primer lugar, la técnica al servicio del sabor. En segundo lugar, la apuesta por el producto de temporada y de territorio – casi todo es de productor nacional (Sapiens, BabyGreen, Higinio Gómez, Pescaderías Coruñesas, entre otros…), con alguna excepción como el caviar, que viene de un proveedor francés con el que lleva más de 10 años trabajando, o el alga que usan en pastelería que procede de Japón –. Y, finalmente, la fuerte presencia del guiso y el fondo. “Existen varios guisos que parten de la cocina aprendida de mi madre, aunque aquí la trabajamos de manera menos intuitiva, más precisa”, asegura Rubén.

Con un chef enamorado del arte, la arquitectura y la botánica, podríamos añadir un cuarto elemento, y es una estética muy cuidada, con influencias nórdicas y asiáticas, aunque como él mismo recalca, siempre “primero lo bueno y luego lo bonito”.

Estética en el contenido, pero también en el continente. La vajilla es, en su mayoría, artesanal y, al contrario que el producto, en gran parte procede de otros países. Trabajan con una ceramista de El Escorial y otra de Barcelona, pero también con la danesa Zelmer Olsen, toda una referente en cristalería, y con Stephan Andersson, uno de los mejores ceramistas del mundo, que se dio a conocer por su trabajo con el restaurante Frantzén, en Estocolmo (3 Estrellas Michelin). “Tengo la suerte de ser amigo de Stephan y nos hace piezas exclusivas para EMi”, explica Rubén, quien reconoce tener tres vicios, eso sí, todos buenos: los libros (algunos de ellos en el restaurante), las plantas y la cerámica.

Sobre la propuesta de un único menú, Mosquero lo tiene claro: “El menú degustación no está muerto”. Y pone ejemplos como el de DiverXO o el de Sen Omakase. “Es la manera más directa de entender determinados conceptos gastronómicos”. La clave, según el chef, está en lograr el equilibrio y en hacer que el menú evolucione de manera coherente. En su caso, no existen cambios bruscos, sino una rotación muy pensada. “De esta manera, si vuelves al cabo de dos meses, encuentras cambios sin perder coherencia”, comenta Rubén, quien tiene ya confeccionados los menús hasta después del verano. En cualquier caso, aunque ofrecen un único menú, en realidad disponen de varias versiones diseñadas para poder adaptarse al cliente, sobre todo al más recurrente.

Millán, el buscador de joyas líquidas

Otro de los aspectos peculiares de EMi es su organización interna. La cocina se divide en cuatro partidas: fríos, calientes, pastelería y sala. Sí, sala dentro de la cocina. Un planteamiento poco habitual que responde a la importancia que Mosquero le confiere a la experiencia líquida.

Y ahí es donde entra en escena Miguel Ángel Millán, jefe de sala y sumillería, al que Rubén un día le pide ayuda para encontrar un perfil de sala y acaba convirtiéndose en elemento clave del proyecto. Millán no tenía intención de volver a un restaurante. De hecho, tras muchos años en la élite (Jockey, Santceloni, Kabuki Wellington o DiverXo), estaba centrado en la formación y la asesoría. Pero al conocer el proyecto algo se le activa. “Llegué a casa y le dije a mi mujer: me han puesto el restaurante perfecto encima de la mesa”, recuerda. Lo que encuentra, asegura, que le atrapa: una barra para pocos comensales, un espacio casi teatral y una libertad absoluta para construir una bodega como pocas en Madrid.

En EMi, la bodega supera hoy las 1.200 referencias; más de 3.500 botellas para apenas 12 o 18 comensales. Pero no es el número, sino lo que hay detrás de cada botella que, como afirma Millán, “siempre es única y especial”. Todo ello articulado en una carta en constante evolución y tres maridaje: 175, 300 y 600 euros, cada uno de ellos con 14 vinos distintos.

Ningún maridaje, por cierto, es igual a otro. Millán, viajero incansable y buscador de joyas líquidas, es muy preciso, pero también muy dinámico e intuitivo con el cliente, lo que le permite interpretar su perfil y ajustar cada experiencia: ¡Cada plato puede tener hasta diez opciones de vino diferentes! El resultado es una oferta abrumadora con más de 200 vinos por copas en cada servicio, incluyendo Champagne, Jerez, Riojas viejos, Burdeos, Sakes, Riesling, referencias españolas fuera de lo habitual, etc

“Llevo años recibiendo clientes con una horquilla muy amplia, desde el cocinero joven que ahorra durante meses para poder disfrutar un día de su restaurante favorito, al cliente internacional que viene en avión privado. Esa diversidad me encanta, que todo el mundo se sienta especial tomando algo especial”, asegura Millán. Porque, como puntualiza: “Si lo he escogido y está en la carta es especial, con independencia de su precio”.

La propia evolución de Miguel Ángel también ha influido en la manera en que hoy gestiona la carta de vinos. Durante años, y como muchos otros sumilleres de primer nivel, protegía las botellas más exclusivas, reservándolas casi como tesoros intocables. Hoy su enfoque es muy diferente: “abrir, compartir y disfrutar”. “¿Qué hay más bonito que abrir una botella única para 14 personas?”, reflexiona el jefe de sala de EMi.

Por otro lado, Millán es único para construir relatos que van más allá de lo técnico; con cada vino desarrolla un hilo conductor que construye en su cabeza, casi como un cuento. De hecho, dedica un día a la semana a ese proceso creativo junto a su equipo – Patricia Gracia (ex Kabuki) es aquí su mano derecha –, en un espacio de I+D situado en la segunda planta del restaurante. “La comida es el lienzo y el vino es el color con el que se pinta”, resume.

¿EMi? Miguel Ángel lo define de manera muy rotunda: “Aquí te lo pasas bien”. Y no es una frase baladí, en un sector donde la excelencia a veces se confunde con rigidez. Una experiencia de alto nivel donde hay espacio para el disfrute, para alargar el café, o quedarse dos horas después de la comida simplemente por el placer de estar. Y aquí es donde el “hygge” cobra su sentido, como una forma de entender la hospitalidad.

EMi,C. de Gaztambide, 64, Madrid

Menú degustación:195 euros Horario: martes a sábado, comidas y cenas.

El negocio del mercado secundario en private markets solía ser un rincón relativamente discreto dentro de las inversiones alternativas, dominado por unos pocos sponsors especializados y un círculo cerrado de limited partners institucionales. Esa realidad cambió radicalmente.

Datos de Jefferies y Evercore estiman que el volumen global de secondaries alcanzará un récord de USD 240 mil millones en 2025, un aumento de 48 % frente al año anterior, mientras que las proyecciones para 2026 rondan los USD 250 mil millones. Las transacciones GP-led —impulsadas principalmente por continuation funds— ya igualan el volumen de las operaciones LP-led, con aproximadamente USD 115 mil millones cada una. La actividad de continuation vehicles cerrados creció 93 % interanual en Europa y 34 % en Norteamérica.

Como han señalado PitchBook y S&P Global, el mercado secundario se ha convertido en la válvula estructural de liquidez para una industria que acumuló un enorme inventario de valor no realizado durante la sequía de IPOs.

Para los asesores patrimoniales enfocados en clientes U.S. Offshore y Latinoamérica, la historia relevante no es únicamente el tamaño del mercado. Lo verdaderamente importante es que los secondaries están llegando por primera vez en formatos compatibles con el canal retail, y las implicaciones operativas para los advisors son inmediatas.

De estrategia institucional a producto para wealth management

Durante gran parte de la última década, los fondos de secondaries eran vehículos closed-end con horizontes de 8 a 10 años y mínimos de inversión desde USD 5 millones. Solo los family offices más grandes y algunas private banks podían acceder.

La nueva ola de productos lanzados entre 2025 y 2026 cambió completamente esa ecuación. Sponsors consolidados —incluyendo Hamilton Lane, Pantheon, Coller, Lexington y Ares— ya distribuyen estrategias evergreen o semi-líquidas de secondaries a través de interval funds, tender-offer funds y feeders offshore.

Hoy, las suscripciones mensuales, ventanas de liquidez trimestrales y mínimos entre USD 10.000 y USD 100.000 se están convirtiendo en el nuevo estándar.

La tesis de inversión es relativamente sencilla de explicar a un cliente sofisticado. Un portafolio diversificado de secondaries adquirido con descuento frente al NAV normalmente devuelve capital más rápido que un compromiso primario, suaviza el efecto del J-curve y reduce la concentración por vintage.

En un entorno donde las IPOs siguen débiles y los fondos tradicionales de buyouts extienden sus períodos de holding, los secondaries ofrecen un puente creíble hacia la liquidez.

Para un family office latinoamericano que invirtió en un buyout fund de 2018 que aún mantiene ocho compañías en cartera, esta propuesta deja de ser teórica y pasa a ser altamente tangible.

Los continuation funds redefinen la relación entre GPs y LPs

El desarrollo estructural más relevante dentro del mercado secundario es el auge de los continuation funds liderados por GPs.

A finales de 2025, cerca del 80 % de los 100 mayores sponsors por AUM ya había ejecutado al menos una transacción de continuation fund. Estos vehículos permiten que un GP transfiera una o varias compañías de alta convicción a un nuevo fondo con capital fresco, ofreciendo a los LPs originales la opción de rollover o de obtener liquidez.

Para los wealth managers, esto introduce una nueva capa de due diligence. Cuando el fondo primario de un cliente ejecuta una transacción de continuation, el advisor ya no solo debe evaluar si conviene vender o mantener la posición, sino también si la estructura económica y el gobierno corporativo del nuevo vehículo protegen adecuadamente a los inversionistas minoritarios.

Las guías publicadas por ILPA en 2023 establecieron estándares mínimos, pero la calidad de ejecución sigue variando significativamente. Fairness opinions, stapled deals y procesos de bidding cruzado patrocinados por el mismo GP deben analizarse cuidadosamente.

Para los asesores offshore que construyeron sus libros de alternativos principalmente sobre compromisos primarios, la implicación es clara: el workflow post-inversión se volvió considerablemente más complejo.

Cada vez más clientes recibirán elecciones de roll-or-sell que simplemente no existían en los documentos de fondos tradicionales. Las plataformas patrimoniales capaces de procesar estas elecciones, presentar análisis comparativos y ejecutar dentro de ventanas específicas preservarán la confianza del cliente; las que no, perderán relevancia.

La infraestructura fintech detrás del boom de secondaries

El crecimiento explosivo de productos secundarios descansa sobre infraestructura operativa que simplemente no existía hace cinco años.

Tres capas merecen especial atención.

Primero: sourcing y pricing.

Marketplaces especializados como Caplight, Forge, Hiive y Notice desarrollaron motores de indications of interest y benchmarks de pricing para participaciones de private equity late-stage. Algunos sponsors de interval funds de secondaries ya utilizan estos feeds para respaldar sus valoraciones trimestrales de NAV, facilitando justificar suscripciones diarias frente a liquidez trimestral.

Segundo: administración de fondos.

Administradores como SS&C, Citco, Apex, MUFG y Gen II han invertido agresivamente en contabilidad para continuation funds, mecánicas evergreen multi-share-class y workflows automatizados de elecciones. Como resultado, hoy un feeder en Cayman o Luxemburgo para el canal offshore puede estructurarse en semanas y no en trimestres, mientras el servicing puede escalar eficientemente hacia miles de suscripciones pequeñas.

Tercero: tecnología de distribución.

Plataformas utilizadas en U.S. Offshore y Latinoamérica —incluyendo iCapital, CAIS, Allfunds, Apex AscendOS, además de jugadores regionales como Flanks, Latam Alts y plataformas desarrolladas internamente por private banks— ya integran productos de secondaries dentro de sus shelves de alternativos.

Apex y Allfunds confirmaron en enero de 2026 que la integración de AscendOS ampliará el acceso a productos offshore alternativos, incluyendo secondaries, para firmas estadounidenses e internacionales durante la primera mitad del año.

Donde deberían enfocarse los allocators offshore y latinoamericanos

Dos consideraciones prácticas deben estar al centro de la agenda de cualquier advisor.

La primera es la disciplina de concentración.

Las mismas dinámicas que hacen atractivos a los secondaries también pueden generar sobreexposición inadvertida. Comprar tres interval funds de secondaries de distintos sponsors puede terminar creando exposición look-through a los mismos vintages mega-buyout subyacentes. El reporting look-through robusto dejó de ser opcional.

La segunda es la estructuración fiscal y cambiaria.

Los inversionistas latinoamericanos normalmente acceden a secondaries mediante feeders en Cayman o Luxemburgo para manejar exposición fiscal estadounidense y facilitar denominación en dólares.

Los nuevos wrappers evergreen presentan diferencias importantes en tratamiento tributario dependiendo de si califican como PFICs o como estructuras elegibles bajo tratados fiscales. Los wealth managers deberían exigir un resumen claro y simplificado de implicaciones fiscales y cambiarias para cada wrapper antes de asignar capital de clientes.

El mercado de secondaries no pasó primero por una etapa institucional para luego democratizarse; ambas transformaciones ocurrieron simultáneamente.

La ventana para que los wealth managers offshore construyan una práctica sólida y diferenciada en este segmento está abierta ahora. Y las firmas que logren combinar selección de producto con excelencia operativa serán las que dominen la próxima etapa de las asignaciones alternativas.

Tribuna de opinión de Juan Agualimpia, Chief Marketing Officer de LYNK Markets

Invesco ha ampliado su gama de ETFs activos con el lanzamiento de Invesco EUR IG Corporate Bond Active UCITS ETF e Invesco EUR IG Corporate Bond Short Duration Active UCITS ETF, dos estrategias diseñadas para ofrecer una exposición diferenciada al mercado europeo de bonos corporativos con grado de inversión. Ambos fondos estarán gestionados por el equipo europeo de renta fija de la gestora, con sede en Reino Unido, y comparten un enfoque de inversión similar, aunque el segundo se concentra en emisiones con vencimientos más cortos.

El lanzamiento se produce en un contexto de fuerte crecimiento del mercado de ETFs activos en Europa. Según datos recopilados por Invesco, los UCITS ETFs gestionados activamente han más que duplicado su patrimonio desde finales de 2024 y superaban los 110.000 millones de dólares en activos bajo gestión a cierre de abril de 2026, distribuidos entre más de 390 productos. Además, en lo que va de año el segmento ha registrado un crecimiento del 8,4% impulsado por entradas netas de capital, frente al 4,6% registrado por los ETFs pasivos.

Gary Buxton, responsable de producto para EMEA en Invesco, destacó que la firma cuenta con una amplia experiencia en la gestión de estrategias activas y en el desarrollo de ETFs. Según explicó, el creciente interés de los inversores por este formato responde tanto a la búsqueda de generación de alfa como a las ventajas estructurales que ofrecen los ETFs en términos de liquidez, transparencia y eficiencia operativa.

La gestión de ambos fondos combinará análisis macroeconómico, investigación fundamental crediticia, selección individual de emisiones y control de riesgos. El objetivo será generar valor mediante decisiones activas en áreas como la selección de bonos, la asignación sectorial, la calidad crediticia y el posicionamiento a lo largo de la curva de tipos.

Tom Hemmant, gestor de carteras de Invesco, explicó que la estrategia se basa en un enfoque que el equipo lleva aplicando desde hace más de dos décadas, aunque adaptado a las necesidades específicas de liquidez propias de los ETFs. El gestor señaló que la integración de la investigación macroeconómica y del análisis crediticio bottom-up constituye el núcleo del proceso de inversión y guía las decisiones de asignación de activos.

A diferencia de los ETFs tradicionales, ambos vehículos no buscan replicar un índice ni están condicionados por él. No obstante, los inversores podrán utilizar el Bloomberg Euro Corporate Index como referencia comparativa para el ETF general y el Bloomberg Euro Corporate Bond 1-5 Year Index para la estrategia de corta duración.

Los dos fondos han sido clasificados como Artículo 8 bajo el Reglamento europeo de Divulgación de Finanzas Sostenibles (SFDR), lo que implica que promueven características ambientales y/o sociales dentro de su proceso de inversión.

Para Laure Peyranne, responsable de ETFs para Iberia, Latinoamérica y US Offshore en Invesco, la evolución del mercado europeo demuestra que los inversores demandan cada vez más estrategias activas diferenciadas dentro del formato ETF. En su opinión, tras el éxito de las estrategias cuantitativas de renta variable y de segmentos especializados de renta fija como los CLOs, el siguiente paso natural es la expansión de soluciones basadas en gestión activa fundamental tradicional.

Con estos lanzamientos, Invesco eleva a 49 su oferta de UCITS ETFs de renta fija, reforzando una gama que ya incluye exposiciones a deuda soberana europea, crédito corporativo investment grade, CoCos AT1 y CLOs con calificación AAA, además de diversas estrategias smart beta orientadas a mejorar la rentabilidad ajustada al riesgo. La incorporación de estos nuevos productos amplía las alternativas disponibles para los inversores que buscan acceder al mercado de crédito corporativo europeo mediante una gestión activa dentro del formato ETF.

Janus Henderson ha anunciado que está desarrollando un conjunto de herramientas nativas de IA para transformar la forma en que invierte y presta servicio a sus clientes. Según explica, Percepta, empresa de transformación de General Catalyst, será la encargada de construir la infraestructura mientras que Claude, de Anthropic, actuará como capa de modelos de IA.

La firma considera que la IA de vanguardia genera un mayor impacto cuando potencia la experiencia humana, lo que permite un enfoque aún más centrado en el cliente tanto en materia de inversión como en servicio al cliente. Sobre la base de Claude, Janus Henderson está llevando este enfoque a la práctica de dos formas que podrían marcar el futuro de la utilización de la inteligencia artificial en la industria de gestión de activos.

En concreto, está desarrollando nuevas herramientas nativas de IA para sus equipos de inversión y de servicio al cliente. Por un lado, la gestora señala que está trabajando en Prism,una plataforma global de inteligencia y compromiso con el cliente, dirigida a los equipos de distribución de Janus Henderson. Impulsada por Claude, ayuda a los equipos comerciales a priorizar las acciones de contacto adecuadas, aprovechar datos internos y de terceros para comprender qué tienen y qué necesitan los clientes, y preparar comunicaciones personalizadas. De este modo, proporciona una herramienta única y coherente para los equipos de ventas y marketing de todas las regiones.

Por otro lado, la gestora habla de Libros, una herramienta de gestión de análisis nativa de IA para los equipos de inversión de Janus Henderson. También impulsada por Claude, sintetiza el análisis interno de la firma junto con análisis externos y datos de mercado públicos, ayudando a los analistas y gestores de carteras a identificar señales relevantes con mayor rapidez y así dedicar más tiempo al análisis y la toma de decisiones de inversión.

Además, Janus Henderson está implementando Claude de forma generalizada en toda la organización. Sus equipos de ingeniería utilizarán Claude Code, mientras que Cowork estará disponible para los empleados de las áreas de inversión, distribución y funciones corporativas, integrando aún más la IA en el trabajo diario. Por su parte, Prism y Libros están siendo desarrollados en colaboración con los equipos tecnológicos de Janus Henderson y Percepta. Percepta ayuda a grandes empresas a transformarse mediante la IA, integrando ingenieros, investigadores y gestores de producto especializados directamente en la organización y aprovechando la plataforma Percepta Mosaic para desarrollar con rapidez flujos de trabajo basados en agentes y herramientas personalizadas de apoyo en la toma de decisiones.

En Janus Henderson, los equipos de Percepta trabajan junto a los profesionales de inversión, distribución y tecnología de la empresa para desarrollar Prism y Libros en Claude y para construir la base de datos y conocimientos que conecta a Claude con los datos propios de análisis, de clientes y de mercado de Janus Henderson. Según añade la gestora, ese modelo integrado aborda un problema que ha frenado la adopción de la IA en la gestión de activos: las herramientas genéricas rara vez se ajustan a la forma en que un gestor activo analiza los mercados, gestiona carteras y atiende a sus clientes. El valor proviene de conectar la IA de vanguardia con los datos propios de la empresa y reconstruir los procesos de trabajo fundamentales en torno a ella, lo que generalmente requiere ingeniería integrada en el negocio, no software comprado externamente.

«Creemos que la transformación de la IA cambiará de forma fundamental la manera en que los gestores de activos prestan servicio a sus clientes cuando se integre en el núcleo del negocio. Esta colaboración con Anthropic y Percepta se suma a la asociación de Janus Henderson con Trian y General Catalyst, refuerza nuestro liderazgo innovador en IA y tokenización, y respalda nuestra ambición de ser la gestora de activos tecnológicamente más sofisticada del mundo. Creemos que mejorará la forma en que prestamos servicio a nuestros clientes: los 75 millones de personas* en todo el mundo que confían en nosotros para construir juntos un futuro más brillante», ha afirmado Ali Dibadj, CEO de Janus Henderson.

Por su parte, Peter Nolan, director de Gestión de Activos y Patrimonios de Anthropic, afirmó: «La gestión de activos es una industria intensiva en conocimiento en el que una IA fiable puede ayudar a los equipos a trabajar con mayor rapidez y ofrecer un mejor servicio a los clientes. Janus Henderson está poniendo a Claude directamente en manos de los equipos responsables de gestionar inversiones y relaciones con los clientes: desde herramientas diseñadas específicamente como Prism y Libros hasta Claude Code y Cowork en toda la compañía».

«Transformar industrias con IA requiere replantearse de forma fundamental cómo se realiza el trabajo en las organizaciones y diseñar sistemas de ingeniería creados específicamente para una nueva forma de operar. Nuestro trabajo con Janus Henderson se centra en fortalecer el análisis y la inteligencia de mercado, así como en mejorar la interacción con los clientes. Estamos orgullosos de colaborar con Janus Henderson y Anthropic en la transformación del sector de la gestión de activos», ha comentado Hirsh Jain, consejero delegado de Percepta.

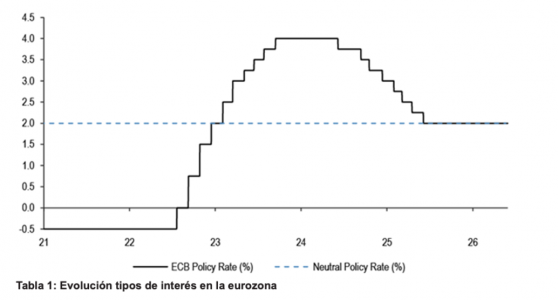

El Consejo de Gobierno se ha comprometido a fijar su política monetaria de manera que asegure que la inflación se estabilice en su objetivo del 2 % a medio plazo. En línea con este compromiso, el Consejo de Gobierno ha decidido subir los tres tipos de interés oficiales del BCE en 25 puntos básicos. La guerra en Oriente Próximo está generando presiones inflacionistas y la decisión de aumentar los tipos de interés es adecuada en los diferentes escenarios que analizan la posible evolución de la perturbación y su impacto en las perspectivas a medio plazo para la zona del euro.

El escenario de referencia de las nuevas proyecciones de los expertos del Eurosistema prevé que la inflación general se sitúe, en promedio, en el 3,0 % en 2026, el 2,3 % en 2027 y del 2,0 % en 2028. La inflación, excluidos la energía y los alimentos, se situaría en un promedio del 2,5 % en 2026 y 2027, y del 2,2 % en 2028, en ese escenario. En comparación con el ejercicio de marzo, los expertos han revisado al alza las proyecciones de referencia para la inflación en 2026 y 2027 debido a una senda más elevada de los precios de la energía, que se espera que se transmita en cierta medida a la inflación de los alimentos, los bienes y los servicios. El escenario de referencia prevé que el crecimiento económico se sitúe, en promedio, en el 0,8 % en 2026, el 1,2 % en 2027 y el 1,5 % en 2028, lo que implica una revisión a la baja para 2026 y 2027, debido a un impacto más pronunciado de la guerra en los mercados de materias primas, en las rentas reales y en la confianza.

Las perspectivas siguen siendo inciertas, con riesgos al alza para la inflación y a la baja para el crecimiento económico. Las plenas implicaciones de la guerra para la inflación y el crecimiento a medio plazo dependerán de la intensidad y la duración de la perturbación de los precios energéticos, así como de la magnitud de sus efectos indirectos y de segunda vuelta. Esta incertidumbre se refleja también en el amplio abanico de resultados para la inflación y el crecimiento en los escenarios ilustrativos actualizados elaborados por los expertos del Eurosistema. Los escenarios se publicarán con las proyecciones de los expertos en el sitio web del BCE.

Con la decisión, el Consejo de Gobierno continúa estando en una buena posición para navegar la incertidumbre causada por la guerra. Realizará un atento seguimiento de la situación y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria. En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación y de los riesgos a los que están sujetas, teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos.

Tipos de interés oficiales del BCE

El Consejo de Gobierno ha decidido subir los tres tipos de interés oficiales del BCE en 25 puntos básicos. En consecuencia, los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito aumentarán hasta el 2,25 %, el 2,40 % y el 2,65 %, respectivamente, con efectos a partir del 17 de junio de 2026.

Foto cedidaDe izquierda a derecha: Alejandro Ferrero, Pablo Estupiñán.

Family Enterprise Partners (FEP) continúa fortaleciendo su área de Inversiones y Relación con Clientes con la incorporación de Alejandro Ferrero al frente del equipo, así como de Pablo Estupiñán y David López. Además, la firma sigue impulsando el desarrollo de capacidades a través de un equipo propio de Data Science e Inteligencia Patrimonial, integrando análisis avanzado y tecnología como apoyo a la toma de decisiones y al acompañamiento de las familias empresarias.

Según explica la firma, la incorporación de los tres profesionales se enmarca dentro del plan de crecimiento y en su apuesta por seguir fortaleciendo sus capacidades de asesoramiento patrimonial. Con ello, FEP busca combinar experiencia, cercanía con el cliente y análisis avanzado para ofrecer una propuesta de valor cada vez más sofisticada a las familias empresarias a las que acompaña.

Alejandro Ferrero contribuirá con una amplia experiencia en inversiones en mercados privados y una visión especialmente cercana de la empresa familiar, fruto de su trayectoria profesional en el Grupo Colpatria, uno de los grupos empresariales más relevantes de Colombia. Allí desempeñó un papel relevante en la implementación de estrategias de inversión en activos privados internacionales, incluyendo la selección y seguimiento de gestoras especializadas, así como en la gestión de activos en múltiples sectores como el financiero, asegurador y de pensiones, entre otros.

Por su parte, Pablo Estupiñán procede de Indosuez Wealth Management, entidad del grupo Crédit Agricole, donde formó parte del equipo de mercados, inversiones y estructuración. En su rol participó en la gestión de carteras multiactivo, análisis de inversiones y relación con inversores, desarrollando una visión integral de los mercados y del asesoramiento patrimonial. Juanto a él, David López se incorpora desde Orienta Wealth, donde participó en labores de análisis y seguimiento de inversiones.

Estas incorporaciones refuerzan la visión de Family Enterprise Partners de integrar conocimiento financiero, tecnología y acompañamiento personalizado en un modelo de asesoramiento independiente centrado en las necesidades de las familias empresarias

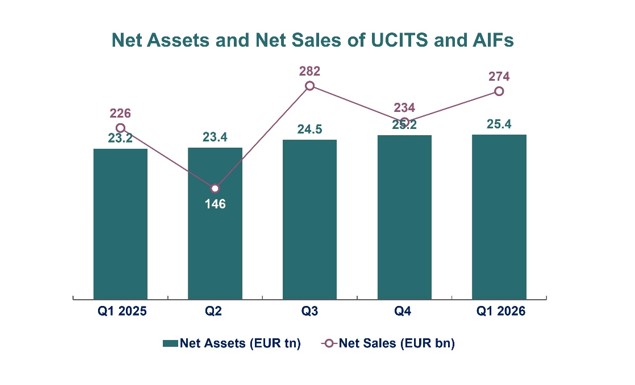

La industria europea de fondos de inversión arrancó 2026 con un fuerte dinamismo, impulsada por el apetito de los inversores por los productos cotizados y por las sólidas entradas de dinero hacia los fondos de renta variable, renta fija y multiactivos. Según la Asociación Europea de Fondos y Gestión de Activos (Efama) el dato más significativo que deja el primer trimestre para la industria europea de fondos es el récord alcanzado por los ETFs en términos de captaciones netas.

«La demanda de ETFs continuó sin mostrar signos de desaceleración en el primer trimestre de 2026, sin verse afectada por el estallido del conflicto con Irán a finales de febrero. Las entradas netas trimestrales superaron por primera vez la barrera de los 100.000 millones de euros, lo que pone de manifiesto el continuo atractivo de los ETFs tanto entre los inversores minoristas como institucionales», apunta Thomas Tilley, Deputy Director of Research & Senior Economist de Efama. En concreto, los ETF UCITS registraron ventas netas récord de 113.000 millones de euros, frente a los 94.000 millones de euros del cuarto trimestre de 2025.

Una visión del conjunto del primer trimestre

Desde Efama consideran que el récord alcanzado por los ETFs UCITS sirve para demostrar la fortaleza con que la industria europea de fondos ha arrancado el año. Si hacemos una valoración en conjunto de estos primeros meses, destaca que los vehículos UCITS y AIFs aumentaron su patrimonio un 0,5% hasta marzo. «En conjunto, los UCITS y los AIF captaron 274.000 millones de eurosen entradas netas. De esta cifra, los UCITS concentraron 251.000 millones de euros en ventas netas, mientras que los AIF registraron entradas netas de 24.000 millones de euros», indican.

Según los datos de Efama, los fondos a largo plazo fueron los principales beneficiarios de estos flujos, con entradas netas de 217.000 millones de euros. Dentro de esta categoría destacaron los fondos de renta variable, que captaron 90.000 millones de euros, seguidos por los fondos de renta fija, con 69.000 millones, y los fondos multiactivos, con 43.000 millones de euros. Por su parte, los fondos monetarios (MMF) registraron captaciones netas de 57.000 millones de euros durante el primer trimestre de 2026, frente a los 17.000 millones de euros del trimestre anterior.

En el ámbito de la inversión sostenible, los fondos a largo plazo clasificados bajo el Artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) encadenaron su décimo trimestre consecutivo de salidas netas, con reembolsos por valor de 1.700 millones de euros. En contraste, los fondos del Artículo 8 captaron 53.400 millones de euros en nuevo patrimonio durante el trimestre.

Asimismo, Efama destaca que las adquisiciones netas de fondos por parte de los hogares europeos se mantuvieron en niveles elevados durante el cuarto trimestre de 2025, alcanzando los 54.000 millones de euros. En conjunto, las cifras del primer trimestre muestran una sólida actividad de captación en la industria europea de fondos, impulsada por los productos a largo plazo y por la fuerte demanda de ETFs, cuyas entradas netas trimestrales superaron por primera vez los 100.000 millones de euros.

Desde principio a fin, la experiencia invita a traspasar el mero hecho de degustar un menú de alta cocina, por otro lado, magnífico. A ello contribuye también la participación de Miguel Ángel Millán como sumiller y jefe de sala quien, de forma casi casual (primero en DiverXo, donde Millán dirigía la bodega, y después en la gala The World’s 50 Best 2023, donde fue proclamado Mejor Sumiller del mundo), se cruza en la vida de Rubén para crear en EMi el engranaje perfecto. Juntos impulsan un proyecto y un equipo realmente potente. “

Desde principio a fin, la experiencia invita a traspasar el mero hecho de degustar un menú de alta cocina, por otro lado, magnífico. A ello contribuye también la participación de Miguel Ángel Millán como sumiller y jefe de sala quien, de forma casi casual (primero en DiverXo, donde Millán dirigía la bodega, y después en la gala The World’s 50 Best 2023, donde fue proclamado Mejor Sumiller del mundo), se cruza en la vida de Rubén para crear en EMi el engranaje perfecto. Juntos impulsan un proyecto y un equipo realmente potente. “ Pero ¿qué vamos a encontrar en EMi?, ¿qué se cocina y se come aquí? Lo primero es entender el concepto: salvo un privado para 4-6 personas que se puede reservar, no existen mesas. La experiencia se disfruta en una gran barra de madera frente a la cocina vista – ideada para un máximo de 12 comensales –, y a través de un único menú degustación, diseñado para reflejar la experiencia, las influencias y la personalidad del chef.

Pero ¿qué vamos a encontrar en EMi?, ¿qué se cocina y se come aquí? Lo primero es entender el concepto: salvo un privado para 4-6 personas que se puede reservar, no existen mesas. La experiencia se disfruta en una gran barra de madera frente a la cocina vista – ideada para un máximo de 12 comensales –, y a través de un único menú degustación, diseñado para reflejar la experiencia, las influencias y la personalidad del chef.  En cuanto a la parte dulce, ésta no pasa desapercibida; es más, constituye un elemento esencial del menú. No en vano, la primera persona del equipo a quien se contrató – actualmente son 11 (“

En cuanto a la parte dulce, ésta no pasa desapercibida; es más, constituye un elemento esencial del menú. No en vano, la primera persona del equipo a quien se contrató – actualmente son 11 (“ En EMi, la bodega supera hoy las 1.200 referencias; más de 3.500 botellas para apenas 12 o 18 comensales. Pero no es el número, sino lo que hay detrás de cada botella que, como afirma Millán, “

En EMi, la bodega supera hoy las 1.200 referencias; más de 3.500 botellas para apenas 12 o 18 comensales. Pero no es el número, sino lo que hay detrás de cada botella que, como afirma Millán, “