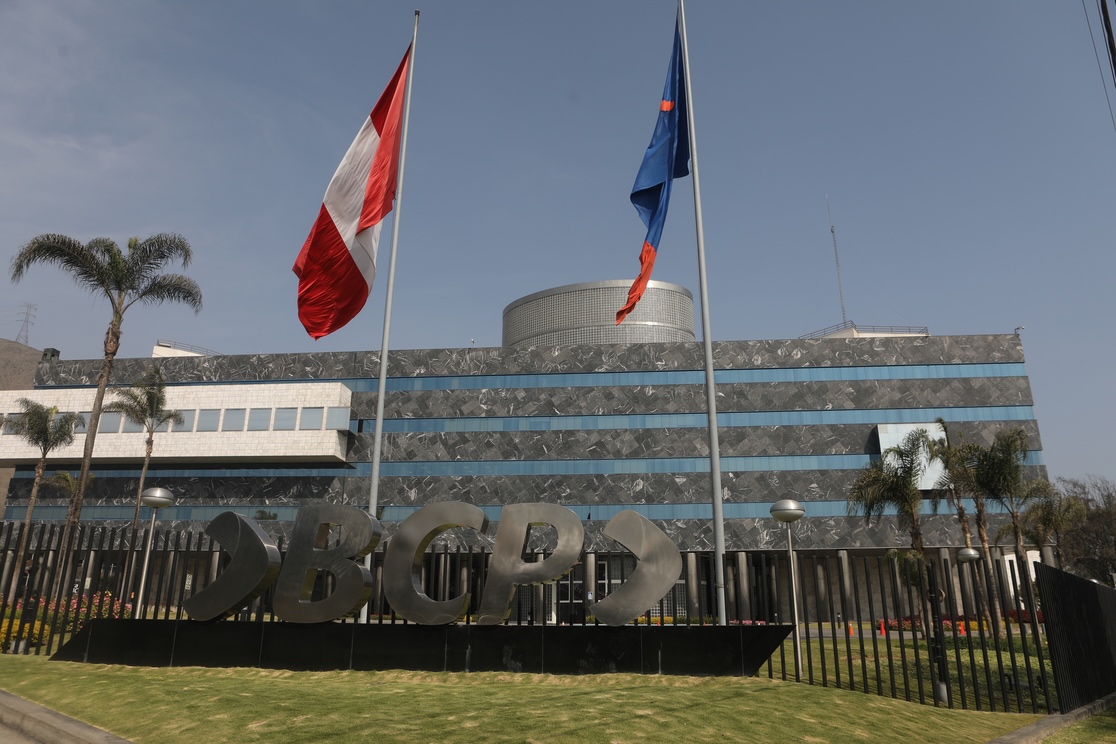

Avanzando a paso firme hacia el cierre de 2025, el gigante bancario peruano BCP destacó dos operaciones relevantes que concretó recientemente. Se trata de un financiamiento para una adquisición en el espacio fintech –que marcó un hito dentro de la industria local– y uno de corte sostenible, destinado a comprar un parque eólico.

Financiamiento fintech

El primero se trata de una operación de financiamiento a la firma tecnológica Monnet Payments, dedicada a las soluciones de pagos digitales, para adquirir la fintech chilena ETPAY, según informaron a través de un comunicado.

Esta operación, destacaron, marca un hito en el ecosistema financiero regional, ya que es la primera compra que realiza una fintech peruana fuera del país.

Desde su creación, Monnet forma parte del ecosistema digital que impulsan el BCP y Yape, recalcaron, facilitando millones de pagos digitales al año y permitiendo que las empresas gestionen payouts y cobros locales con soluciones ágiles y seguras.

“Esta transacción representa un paso importante en la consolidación de soluciones digitales regionales”, señaló Álvaro Palma, líder de BCP Xplore, la rama del banco especializada en compañías digitales.

Una operación sostenible

Un día antes, el banco peruano ya había destacado otro financiamiento relevante: uno de corte sostenible, a la sociedad Luz del Sur S.A.C., por un total de 860 millones de soles (unos 258 millones de dólares). El objetivo de la operación es comprar el Parque Eólico San Juan de Marcona, ubicado en Ica, con una capacidad instalada de 136 MW.

“Estamos orgullosos de acompañar a Luz del Sur en este hito que impulsa la transición hacia energías renovables en el Perú. Este financiamiento refleja nuestro compromiso con la sostenibilidad y con la creación de valor a largo plazo para las empresas y las comunidades”, comentó Gerardo Moreno, gerente de la División de Banca y Finanzas Corporativas del BCP, en otra nota de prensa.

Este financiamiento se suma a la estrategia del banco peruano de promover proyectos que generen un impacto positivo en la sociedad y el medio ambiente, recalcaron.

Foto cedidaFrancisco Murillo, CEO de Ahorro y Retiro de SURA Asset Management

Tras cuatro décadas en la industria financiera, el ejecutivo chileno Francisco Murillo se retira de la vida ejecutiva. El profesional, líder para toda la vertical de Ahorro y Retiro –dedicada a la administración de fondos de pensiones– de SURA Asset Management, dejará la compañía a partir de enero del próximo año.

Según informaron a través de un comunicado, la decisión responde a la decisión de Murillo de retirarse de la vida ejecutiva. Así, da fin a más de 40 años de trayectoria en la industria local, 12 de los cuales pasó en la firma de matriz colombiana.

Eso sí, desde la firma enfatizan en que Murillo seguirá aportando su experiencia y manejo de las temáticas de pensiones, formando parte de los directorios de varias filiales de SURA AM en la región. De momento, no se conoce quién lo reemplazará en el cargo.

El profesional llegó a la compañía en 2013, cuando asumió la presidencia ejecutiva de la compañía en Chile. Posteriormente, en 2023, tomó un rol más regional, como CEO a cargo del negocio de Ahorro y Retiro. En ese rol, destacaron desde la casa de inversiones, aportó su “visión estratégica temas fundamentales para las pensiones en la región”.

Entre los principales desafíos de su liderazgo, destacaron las reformas previsionales que impulsaron Colombia, Chile, Perú y Uruguay. Esto incluye adaptaciones en ámbitos como los fondos generacionales y el fortalecimiento de los asuntos paramétricos y demográficos en los sistemas de pensiones. Desde SURA AM recalcaron que Murillo “contribuyó significativamente” al fortalecimiento de las capacidades de la firma a nivel regional.

Anteriormente, el profesional tuvo pasos por otros dos gigantes financieros. Según consigna su perfil profesional de LinkedIn, Murillo pasó 20 años en Santander Chile. Ahí, ocupó una variedad de cargos, incluyendo gerente de inversiones y estudios y gerente general de AFP Bansander (gestora previsional cancelada a principios de los 90s y absorbida por AFP Capital, que fue comprada por SURA en 2011), director del área de previsión y seguros y gerente de la División de Banca Comercial, entre otros.

Antes de eso, trabajó durante ocho años en Citibank, desempeñándose como gerente tesorería moneda local, gerente de Tesorería en moneda local y gerente general de Citicorp Agente de Valores.

“Ha sido un privilegio ser parte del equipo de SURA Asset Management y, desde ahí, haber contribuido al fortalecimiento de los sistemas de pensiones en la región, a la construcción de bienestar financiero para millones de clientes y al crecimiento del negocio”, afirmó Murillo a través de la nota de prensa.

“Agradecemos profundamente el compromiso de Francisco durante este tiempo en la compañía. Sin duda, su sentido humano y liderazgo contribuyeron para la consolidación de SURA Asset Management en América Latina. Francisco deja una huella valiosa en nuestra organización, que se reconoce en su aporte para los negocios en la región”, agregó Ignacio Calle, CEO de la compañía.

Sebastián Senzacqua, gerente de Wealth Management de Capital Advisors (Fuente: web de Capital Advisors)

El multi-family office chileno Capital Advisors tiene una nueva cara entre sus filas. Se trata de Sebastián Senzacqua, quien fue reclutado por la firma de inversiones para apoyar la relación con clientes de alto patrimonio, como gerente de Wealth Management.

El profesional tomó sus funciones a inicios de diciembre, según detalló a Funds Society, y trabaja directamente con todos los socios de Capital Advisors: Alfonso Peró, Rodrigo Álamos, Ángel Andraca, Benjamín Cotroneo, Marcos García, Pablo Solari, Juan Pablo Ugarte y Juan Pablo Vergara.

Con esto, Senzacqua aportará su experiencia trabajando con asesoría financiera para el segmento de alto patrimonio, guiando sus decisiones de inversiones de largo plazo, después de haber pasado 15 años trabajando en BICE Inversiones.

Su primer cargo en el grupo fue de analista de inversiones, según consigna su perfil profesional de LinkedIn, pasando después a desempeñarse como economista y, luego, como economista jefe. Más recientemente, el profesional se desempeñó en el área de Estrategia y Economía de la firma financiera, apoyando la asesoría de inversiones. En esa rama, trabajó como subgerente y gerente del área.

Tomando sus nuevas funciones, Senzacqua destaca que el modelo de asesoría de los MFOs va más allá del diseño de portafolios, con guías en temas como gobernanza familiar y sucesión. “La idea es tratar de ofrecer un servicio más completo a los clientes, que va más allá de lo que es la asesoría sólo como gestión meramente de inversiones o consolidación de carteras y cartolas”, explica, agregando que tienen un rol fiduciario.

En ese sentido, el profesional destaca el relevante desarrollo que ha tenido la industria de gestión patrimonial en los últimos años. “Ha ido creciendo mucho y hay muchas necesidades de familias que están buscando una asesoría patrimonial”, comenta, por lo que ve “un espacio de crecimiento súper importante”.

Además del servicio de multi-family office, Capital Advisors también participa en el negocio de fondos alternativos. La firma gestiona activos inmobiliarios y de private equity. Su portafolio de inversiones incluye la cadena de hoteles Atton, la firma de centros comerciales Patio Comercial, la cadena de cementerios Grupo Nuestros Parques y una cartera inmobiliaria con ocho edificios de oficinas y 14 proyectos de venta de departamentos en Chile y 12 edificios de oficinas y 1.900 unidades de condominios en EE.UU.

A través de las gestoras Sociedad Administradora de Fondos de Inversión Privados Alcántara y Capital Advisors Administradora General de Fondos, la boutique financiera administra cuatro fondos de inversión privados y 14 vehículos públicos.

El peso mexicano continúa consolidándose como una de las divisas emergentes de mejor desempeño en 2025. En la última semana, el tipo de cambio cerró en 18,03 unidades por dólar, marcando un nuevo nivel mínimo en el año, en un contexto de mayor apetito por riesgo global y tras el reciente recorte de tasas por parte de la Reserva Federal.

El movimiento responde, principalmente, a la persistencia de flujos asociados a estrategias de carry trade, favorecidas por un diferencial de tasas que sigue siendo atractivo frente a Estados Unidos. En términos diarios, la moneda mexicana registró una apreciación de 0,81%, reflejando una demanda sostenida por activos denominados en pesos.

Diferenciales de tasas y flujos hacia mercados emergentes

Desde una perspectiva de asignación de activos, el entorno de rendimientos continúa respaldando a la moneda. El bono del Tesoro estadounidense a diez años opera en torno al 4,10%, mientras que su par mexicano se mantiene cercano al 8,97%, reforzando el atractivo relativo de la deuda local y sosteniendo los flujos hacia mercados emergentes con fundamentos macroeconómicos sólidos.

Este escenario no solo beneficia al peso, sino que se inscribe en una dinámica más amplia de fortalecimiento de divisas emergentes, impulsada por una expectativa de política monetaria menos restrictiva en Estados Unidos y una mayor búsqueda de rendimiento por parte de los inversores institucionales.

Señales técnicas y posibles ajustes de corto plazo

No obstante, desde el análisis técnico, comienzan a observarse señales que invitan a la cautela. Algunos indicadores sugieren que el peso se encuentra cerca de niveles de sobrecompra, lo que podría limitar el recorrido adicional de apreciación en el corto plazo.

En este contexto, no se descarta que el mercado aproveche niveles no observados desde mediados de 2024 para tomar utilidades, implementar coberturas cambiarias o anticipar compras de dólares, lo que podría derivar en episodios de corrección técnica sin que ello implique un deterioro de los fundamentos de fondo.

Comparativa regional y lectura para portafolios

En la última jornada, el desempeño del peso se alineó con el avance de otras monedas emergentes relevantes. El real brasileño lideró las apreciaciones, seguido por divisas como el peso colombiano y el peso chileno, en una señal consistente con la rotación hacia activos de mayor rendimiento.

Para los gestores de portafolio, el comportamiento del peso mexicano refuerza su rol como activo táctico dentro de estrategias de carry, aunque con un balance cada vez más fino entre rendimiento y riesgo cambiario. Hacia adelante, la atención estará puesta en la evolución de la política monetaria estadounidense, la dinámica de flujos globales y la capacidad del mercado para absorber eventuales correcciones sin alterar la tendencia de mediano plazo.

Sobre el autor: Juan Pablo Demichelis es presidente del capítulo mexicano de Society of Trust and Estate Practitioners (STEP) y se desempeña como Legal Counsel en un grupo empresarial, liderando la División de Cumplimiento y Patrimonial – Family Office, supervisando sus transacciones y operaciones locales e internacionales.

La industria de fondos cotizados en bolsa (ETFs) en Estados Unidos cerró noviembre con un nuevo máximo histórico de activos bajo gestión, impulsada por fuertes entradas de capital de inversores institucionales y minoristas, según el informe de ETFGI correspondiente a noviembre de 2025.

De acuerdo con los datos de la firma independiente de investigación y consultoría especializada en tendencias globales del mercado de ETFs, los activos totales en EE.UU. ascendieron a 13,22 billones de dólares (trillones, en términos americanos) al cierre de noviembre, superando el récord previo de 13,08 billones de dólares registrado al final de octubre de este año.

Dinámica de crecimiento y flujos de capital

La expansión observada en 2025 ha sido significativa. Desde finales de 2024, cuando el total de activos era de 10,35 billones de dólares, el crecimiento acumulado supera el 27,8% interanual, reflejando la confianza continuada de los inversores en este tipo de instrumento.

Durante noviembre, el mercado estadounidense de ETFs captó 143,72 mil millones en entradas netas, lo que eleva los flujos netos acumulados en lo que va del año a 1,28 billones de dólares, el nivel más alto registrado en la historia reciente de este segmento.

Este panorama de flujos positivos se traduce en 43 meses consecutivos de entradas netas de capital, un indicador clave del apetito sostenido por estos vehículos de inversión.

Composición del mercado y tendencias relevantes

El informe de ETFGI también destaca la estructura actual del mercado estadounidense de ETFs. 4.773 productos están listados en tres bolsas principales, ofrecidos por 449 proveedores diferentes, lo que muestra un ecosistema amplio y competitivo.

Dentro de ese universo, los tres principales administradores — iShares, Vanguard y State Street SPDR — concentran más del 72% de los activos totales, con iShares liderando con una cuota cercana al 29,7%, seguido de Vanguard con 28,8% y State Street con 13,7%.

En términos de categorías, los ETFs de renta variable y los productos de gestión activa continuaron siendo focos de atracción de capital durante noviembre, con entradas destacadas en fondos vinculados a índices amplios del mercado así como en estrategias más especializadas.

El crecimiento sostenido de los activos y los flujos netos apunta a un mercado que sigue madurando y diversificándose, incluso en un contexto de volatilidad financiera global y cambios en el entorno macroeconómico. Este dinamismo reafirma el rol de los ETFs como vehículo central para la asignación de activos, tanto para inversores institucionales como para gestores patrimoniales y cuentas individuales.

Spainsif, el Foro Español de Inversión y Finanzas Sostenibles ha organizado dos Coloquios ISR en el marco de la campaña “Impulsando la Cultura en Finanzas Sostenibles y Responsables”, que cuenta con el apoyo financiero de la Dirección General del Trabajo Autónomo, de la Economía Social y de la Responsabilidad Social de las Empresas del Ministerio de Trabajo y Economía Social. Durante los dos Coloquios ISR, representantes del mundo de la inversión sostenible, la banca, la comunicación y la cultura han debatido sobre cómo construir narrativas eficaces y referentes culturales sólidos que acerquen las finanzas sostenibles al cliente particular.

Bajo la premisa de que el inversor minorista aún no demanda este tipo de productos por sí mismo, el grupo de participantes formado por Sergio Rodríguez (Grupo Cooperativo Cajamar), Guillermo Hermida (Caixabank), Eduardo Calderón (Enerfip), Tomás Conde (AERI), Mario Sánchez (CCOO), Claudia Antuña (Afi), Eduardo Brunet (GFI Spain), Eva Valero (Caser Pensión), Carlos Suárez (Altermia), Verónica López (Asufin), Jorge Barbero (EQA), Patricia Gabeiras (Gabeiras Asociados), Carmen Solís (Triodos Bank), Natalia Montero (Forética), José Luis Garzón (Banco Cooperativo Español) y Thomas Willman (Clarity AI) se centró en identificar las claves para presentar la sostenibilidad de forma estratégica al cliente particular.

Durante los debates se subrayó que la sostenibilidad no puede seguir comunicándose desde la abstracción. Es necesario trasladarla al terreno de lo cotidiano, con historias, ejemplos y resultados tangibles. La idea que resumió este planteamiento fue contundente: “los ejemplos concretos no tienen haters”. Hablar de ahorro de agua, eficiencia energética o reconversión agrícola permite explicar la sostenibilidad con suficiente claridad como para alejar la conversación de la polarización ideológica actual.

Los participantes destacaron que, frente a discursos excesivamente abstractos o ideologizados, los casos prácticos son los que generan confianza y comprensión. En un contexto en el que el inversor español sigue mostrando una fuerte preferencia por los depósitos bancarios y donde la cultura financiera continúa siendo limitada, los expertos coincidieron en que introducir la sostenibilidad en las finanzas no resuelve por sí sola el problema de educación financiera base. Lo que sí puede marcar la diferencia es una comunicación centrada en las ventajas tangibles de los productos y en su utilidad práctica para el ciudadano, sobre todo en el campo de los productos de financiación, con un uso de los fondos finalista.

En España, la sostenibilidad integrada en las finanzas todavía enfrenta dificultades específicas para estimular la demanda entre el cliente particular. A diferencia de otros mercados europeos como el francés o el belga, donde la educación financiera y la cultura inversora están más desarrolladas, el público español tiende a percibir la inversión sostenible como algo ajeno, teórico o politizado. A ello se suma la inmediatez del consumidor digital, que desea adquirir un producto financiero de manera rápida y sin procesos intermedios que percibe como obstáculos, y la falta de coherencia narrativa entre los distintos actores que comunican sostenibilidad en el mercado.

Entre esas dificultades, los marcos regulatorios avanzan con rapidez, pero no siempre acompañan la evolución de los hábitos de consumo digital. Las generaciones más jóvenes, acostumbradas a la inmediatez y a la contratación online, suelen desistir cuando un proceso exige acudir físicamente a una oficina o mantener una conversación con un agente por teléfono, lo que deja espacio al consumo de plataformas alternativas, algunas no reguladas o incluso fraudulentas. En paralelo, los mensajes que las entidades financieras dirigen al público no siempre logran equilibrar la exigencia de rigor normativo con la necesidad de construir una narrativa atractiva y comprensible. Este es uno de los dilemas internos del propio sector: las entidades se enfrentan a una tensión entre sus departamentos de cumplimiento normativo y los de comunicación, lo que dificulta desarrollar mensajes inspiradores sin comprometer la precisión técnica.

El reto de la comunicación y la confianza para las finanzas sostenibles

Los expertos coincidieron en que el mayor desafío es la comunicación. La sostenibilidad no puede explicarse únicamente desde la regulación o la rentabilidad, sino también desde la claridad. Es preferible hablar con precisión, mostrar las evidencias y detallar el impacto de cada producto, antes que recurrir a mensajes simplificados que terminen generando confusión. Se insistió en que la clarificación debe primar sobre la simplificación: la recomendación consiste en hacer comprensible la sostenibilidad, no de reducirla a un eslogan. En este sentido, para abordar la desconfianza estructural del público español hacia el sector financiero, se propuso vincular las narrativas de sostenibilidad con prácticas de verificación y fact-checking, de modo que los mensajes puedan ser contrastados objetivamente.

Entre las estrategias planteadas, se subrayó la importancia de contar historias y no solo características. Se propuso utilizar testimonios reales y creíbles de clientes que hayan consumido productos financieros sostenibles, evitando campañas impersonales o poco verosímiles. El coloquio también abordó la necesidad de adaptar los mensajes según los perfiles de edad y comportamiento financiero. Los jóvenes muestran cierta autonomía del proceso convencional de asesoramiento financiero, y por tanto suelen llegar al proceso de compra con una decisión ya tomada, basada en lo que han leído en redes sociales o contenido que han consumido en la red. Los sénior, en cambio, valoran la relación personal y la confianza con su asesor, y requieren un acompañamiento más cercano. Ambas audiencias comparten una misma necesidad: transparencia y sencillez en la información de sostenibilidad en sus finanzas.

Otra de las ideas clave fue la de explorar nuevos canales y lenguajes para acercar estos productos a los públicos más jóvenes. Entre ellos, la posibilidad de colaborar con creadores de contenido o influencers con reputación consolidada, aunque advirtiendo de que no es realista que el asesor financiero se convierta de forma generalizada en una figura asimilable al youtuber. Asimismo, distintos expertos plantearon la posibilidad de testear a futuro la conveniencia de segmentar los mensajes según la edad o el género del inversor, ya que hombres y mujeres muestran sensibilidades distintas ante el largo plazo y la singularidad de los productos financieros; dos cuestiones inherentes a los fondos sostenibles, entre otros.

El encuentro concluyó con una reflexión compartida: no basta con diseñar productos sostenibles técnicamente correctos; hay que diseñar su relato. La sostenibilidad debe comunicarse como un atributo más de calidad y de futuro dentro de la oferta financiera, reconociendo que el impacto del inversor minorista e incluso del institucional en el cambio estructural de la economía es limitado, por lo que conviene comunicar la sostenibilidad como una forma responsable y coherente de inversión, más que como una herramienta milagrosa de transformación global.

La colaboración entre entidades, medios de comunicación y asociaciones como Spainsif será clave para consolidar un lenguaje común que haga de las finanzas sostenibles un concepto más familiar para el ciudadano. Los asistentes coincidieron, además, en que la consolidación de las finanzas sostenibles requiere un esfuerzo cultural más amplio. Los medios de comunicación, los guionistas y los creadores de contenido tienen un papel fundamental en integrar la sostenibilidad financiera en las narrativas culturales cotidianas, desde la ficción hasta el entretenimiento o los formatos digitales. Así, la sostenibilidad podría dejar de percibirse como un tema exclusivo de expertos para convertirse en parte natural del imaginario colectivo.

Santalucía Asset Management, la gestora de fondos del Grupo Santalucía, lanza Santalucía Pagarés, un fondo de renta fija euro a corto plazo que invierte mayoritariamente en pagarés de empresa emitidos principalmente en países europeos, recomendado para horizontes inferiores a 12 meses.

El fondo invertirá al menos un 50% en pagarés corporativos cotizados en mercados europeos y podrá destinar hasta un 50% a emisores con calificación crediticia inferior a BBB-.

Santalucía Pagarés complementa la gama de soluciones conservadoras del Grupo, junto al consolidado Santalucía RF Corto Plazo, incorporando un mayor peso en crédito corporativo a muy corto plazo y una gestión activa orientada a capturar primas adicionales de rentabilidad en un entorno de diferenciales más ajustados e inflación cercana al 2,5%.

“Con este lanzamiento ampliamos nuestra oferta para el inversor conservador, especialmente para aquel que busca dar una mayor rentabilidad a sus saldos de liquidez que hoy no están adecuadamente remunerados, ofreciendo una alternativa que, sin alargar duración, busca preservar el capital y aspirar a batir la inflación mediante una selección rigurosa de emisores y un control estricto del riesgo», afirma Carlos Babiano, director general de Santalucía Asset Management.

Invesco amplía su gama de ETFs con el lanzamiento del Invesco EURO STOXX 50 Equal Weight UCITS ETF. Según señala, se trata del «primer y único ETF en Europa que ofrece acceso a la versión Equal Weight o equiponderada del principal índice de renta variable de la zona euro». La gestora cuanta con una amplía gama de ETFs Equal Weight de Europa, con específicas exposiciones a los principales índices de renta variable global, europea y estadounidense. Además, incluye el primer ETF basado en swaps Equal Weight del mundo.

“El interés por las estrategias Equal Weight ha aumentado tras varios años con los valores de megacapitalización ofreciendo una rentabilidad relativa superior. Este contexto ha llevado a muchos inversores a buscar herramientas eficaces para reducir el riesgo de concentración. Algunos inversores recurren a estos ETFs de igual ponderación de forma táctica, cuando los principales componentes de un índice parecen sobrevalorados, mientras que otros los incorporan como posiciones estratégicas para mejorar la diversificación y aprovechar los potenciales beneficios a largo plazo derivados de los periódicos reajustes”, ha explciado Gary Buxton, Head of ETF EMEA en Invesco.

Según la visión de la gestora, ya que el índice EURO STOXX 50 refleja la evolución de las 50 mayores compañías de la zona euro, abarcando 20 sectores clave, su versión Equal Weight mantiene los mismos componentes, pero asigna a cada uno la misma ponderación, en lugar de hacerlo según su capitalización. «Invesco EURO STOXX 50 Equal Weight UCITS ETF trata de replicar físicamente este índice de igual ponderación, invirtiendo en todos los valores en proporciones iguales y aplicando los reajustes trimestrales establecidos por el índice», apuntan.

En palabras de Laure Peyranne, Head of ETF Iberia, LatAm & US Offshore en Invesco: “Los 10 principales valores del EURO STOXX 50 concentran algo más del 41% de la ponderación total del índice por capitalización bursátil, y el mayor componente representa por sí solo más del 8%. Actualmente, la versión equiponderada del índice cotiza con un descuento aproximado del 29% frente al índice estándar, lo que sugiere unas valoraciones más atractivas.

PIMCO, especialistas en renta fija activa con experiencia en los mercados públicos y privados, amplía su gama de ETFs con el lanzamiento de dos nuevos ETF UCITS de renta fija gestionados de forma activa, que ofrecen a los inversores acceso a bonos del estado. Según informa la gestora, el PIMCO Advantage Global Government Bond UCITS ETF (GOVI) y el PIMCO Advantage Euro Government Bond UCITS ETF (EUGO) son las últimas incorporaciones a la serie Advantage de PIMCO, los principales fondos cotizados UCITS de la empresa, diseñados para servir como pilares fundamentales en las carteras de los inversores.

Los nuevos ETFs se gestionan de forma activa y buscan maximizar la rentabilidad total a través de carterasdiversificadas de bonos gubernamentales globales por una parte y denominados en euros por otra. Su objetivo es batir a sus respectivos índices de referencia —el Bloomberg Global Aggregate Treasury Index y el Bloomberg Euro Aggregate Treasury Index— a medio y largo plazo, al tiempo que se adhieren a principios disciplinados de gestión de riesgos. Estos nuevos ETFs complementan la oferta actual de fondos de inversión de PIMCO en estrategias de bonos globales y en euros.

En concreto, el ETF PIMCO Advantage Global Government Bond UCITS será gestionado por MartinSvorc, vicepresidente sénior y gestor de carteras, AndrewBalls, Managing Director y director de inversiones de renta fija global, y SachinGupta, Managing Director y gestor de carteras. Y el ETF PIMCO Advantage Euro Government Bond UCITS será gestionado por KonstantinVeit, vicepresidente ejecutivo y gestor de carteras, SaraAdjir, vicepresidenta sénior y gestora de carteras, y LorenzoPagani, Managing Director y gestor de carteras.

“La ampliación de nuestra gama de ETFs UCITS representa un hito importante en nuestro compromiso de ofrecer a los inversores soluciones gestionadas de forma activa. Al combinar los más de 50 años de rigurosa gestión activa de renta fija de PIMCO, nuestra trayectoria en soluciones de renta fija global y nuestra experiencia con la eficiencia de la estructura de los ETFs, ofrecemos a los clientes los pilares fundamentales para navegar por los complejos mercados actuales y alcanzar sus objetivos de inversión a largo plazo. Dado que los rendimientos soberanos de alta calidad ofrecen oportunidades atractivas, la exposición diversificada a los bonos gubernamentales puede ofrecer potencial de ingresos, liquidez y un ancla defensiva, mientras que la duración proporciona a los inversores una forma sencilla de posicionarse ante las tendencias macroeconómicas a medida que se normalizan las políticas monetarias”, ha señalado Ryan Blute, Managing Director y responsable de Gestión Patrimonial Global para EMEA.

Según indica la gestora, el ETF PIMCO Advantage Global Government Bond UCITS está disponible para su negociación en la Bolsa de Londres y en Xetra Deutsche Börse (DB), y el ETF PIMCO Advantage Euro Government Bond UCITS en Xetra DB y Borsa Italiana, a partir del 17 de diciembre de 2025.

UBSAM ha anunciado el nombramiento de BarryGill y SonjaLaud como co-responsables de su negocio de Inversiones, que integra sus capacidades en mercados públicos y privados directos, con más de 1,8 billones de dólares en activos invertidos combinados.

«Como un paso más en la transformación estratégica de asset management, estamos integrando nuestros negocios Global Real Assets e Investments en una sola plataforma. Este movimiento nos permitirá aprovechar lo mejor de nuestra experiencia y tecnología a lo largo de nuestras capacidades en mercados públicos y privados directos para satisfacer las necesidades cambiantes de nuestros clientes y capturar las importantes oportunidades de crecimiento. Sonja aporta habilidades y conocimientos altamente complementarios al equipo, y esperamos darle la bienvenida a Asset Management para liderar el negocio combinado de Inversiones junto a Barry», ha explicado Aleksandar Ivanovic, Presidente de Asset Management.

Sonja Laud se unirá el 1 de julio de 2026, con base en Londres, y será miembro del Equipo de Gestión de AM, reportando a Aleksandar Ivanovic, Presidente de Asset Management. También será nombrada Jefa de AM EMEA, reportando además a Beatriz Martín en su calidad de Presidenta de UBS EMEA. Se una a la firma desde L&G Asset Management, donde ocupó recientemente el cargo de Global Chief Investment Officer. Actualmente, Laud también preside el Comité de Inversiones de la Investment Association del Reino Unido. A lo largo de sus 24 años de carrera, ha ocupado diversos puestos senior de inversión, incluyendo la gestión de capacidades insignia de Global Equity y Multi-Asset, en Fidelity International, Barings y Schroders, y comenzó su carrera en DWS.

Por su parte, BarryGill ha trabajado en UBS durante 30 años. Es miembro del AM Management Team desde 2019, con responsabilidad sobre las capacidades de inversión tradicionales y hedge funds de AM, con base en Nueva York. Se unió a AM en 2012 dentro del equipo de inversión O’Connor, y fue nombrado Jefe de Renta Variable Activa de AM en 2016. Barry inició su carrera en UBS Investment Bank como trainee en 1995.