El Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido mantener sin variación los tres tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito que, por tanto, se mantendrán en el 2%, el 2,15% y el 2,4%, respectivamente. Además, su evaluación actualizada sigue confirmando que la inflación debería estabilizarse en el objetivo del 2 % a medio plazo.

Las últimas proyecciones de los expertos del Eurosistema indican que la inflación general se situará, en promedio, en el 2,1 % en 2025, el 1,9 % en 2026, el 1,8 % en 2027 y el 2,0 % en 2028. Para la inflación, excluidos la energía y los alimentos, la previsión es que se situé, en promedio, en el 2,4 % en 2025, el 2,2 % en 2026, el 1,9 % en 2027 y el 2,0 % en 2028. La inflación se ha revisado al alza para 2026, debido principalmente a que los expertos esperan ahora que la inflación de los servicios descienda más lentamente. Se estima que el crecimiento de la economía será más vigoroso que el previsto en las proyecciones de septiembre, impulsado especialmente por la demanda interna. El crecimiento se ha revisado al alza hasta el 1,4 % en 2025, el 1,2 % en 2026 y el 1,4 % en 2027 y se espera que se mantenga en el 1,4 % en 2028.

«El Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice en su objetivo del 2 % a medio plazo y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria. En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación y de los riesgos a los que están sujetas, teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. El Consejo de Gobierno no se compromete de antemano con ninguna senda concreta de tipos», señala en su comunicado oficial.

Programas APP y PEPP

Respecto al Programa de compras de activos (APP) y programa de compras de emergencia frente a la pandemia (PEPP), ha señalado que el tamaño de sus carteras está disminuyendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo.

«El Consejo de Gobierno está preparado para ajustar todos sus instrumentos en el marco de su mandato para asegurar que la inflación se estabilice en su objetivo del 2 % a medio plazo y preservar el buen funcionamiento de la transmisión de la política monetaria. Además, el Instrumento para la protección de la transmisión está disponible para contrarrestar dinámicas de mercado no deseadas o desordenadas que constituyan una seria amenaza para la transmisión de la política monetaria en los países de la zona del euro, lo que permite al Consejo de Gobierno cumplir con mayor efectividad su mandato de estabilidad de precios», ha indicado la institución monetaria al respecto.

iM Global Partner y su socio Polen Capital anuncian el lanzamiento del iMGP Global High Yield Fund, que ofrece acceso a una cartera diversificada de bonos de alto rendimiento en un momento en el que los rendimientos siguen siendo elevados y la dispersión en los mercados crediticios mundiales sigue creando oportunidades para los gestores activos.

Subgestionado por Polen Capital, el fondo reúne a los especialistas en alto rendimiento de Estados Unidos y Europa de la empresa. Codirigido por BenPakenham y RomanRjanikov, que cuentan con más de 20 años de experiencia en crédito apalancado, la estrategia tratará de ofrecer un alto nivel de ingresos corrientes y una revalorización del capital a largo plazo mediante la inversión en todo el universo global de alto rendimiento. Se espera que la cartera mantenga una calificación crediticia media de al menos B-, con la mayor parte de la exposición en los niveles de calificación BB y B.

Los gestores de la cartera aplican un proceso de investigación fundamental ascendente para identificar valores que están mal valorados o que se han pasado por alto, con un margen de seguridad incorporado, mientras que una visión macroeconómica descendente informa de las exposiciones a nivel de cartera sin anular la selección de valores. La estrategia tiene como objetivo una prima de rendimiento de entre 100 y 200 puntos básicos en comparación con el índice de referencia a lo largo del ciclo, y mantendrá valores de entre 70 y 120 emisores.

iM Global Partner y Polen Capital creen que el mercado global de alto rendimiento ofrece a los inversores un conjunto de oportunidades diversas en las que los rendimientos siguen siendo atractivos en términos históricos y la calidad crediticia de toda la clase de activos se encuentra cerca de máximos de varias décadas. Se espera que las tasas de impago en el mercado global se mantengan moderadas, respaldadas por balances más saneados, una proporción creciente de bonos garantizados y un mejor acceso a la liquidez.

Características principales del fondo iMGP Global High Yield Fund:

El iMGP Global High Yield Fund se caracteriza por un enfoque de altaconvicción, con una cartera concentrada de entre 70 y 120 emisores a nivel global, y por una clara ventaja de rendimiento, al fijar como objetivo una prima de entre 100 y 200 puntos básicos frente a su índice de referencia; todo ello apoyado por un análisismacroeconómicodescendente que contribuye a la construcción de la cartera sin interferir en la selección individual de valores.

«Esta nueva estrategia mejora la oferta de crédito apalancado de nuestro socio al capturar toda la amplitud del mercado global de alto rendimiento en una sola cartera. Al combinar la experiencia probada de ambos lados del Atlántico dentro de la sólida y bien establecida plataforma de crédito de Polen Capital, ofrecemos a los inversores acceso a una fuente de rendimiento verdaderamente diversificada. Este lanzamiento llega en un momento crucial, ya que los elevados rendimientos y un conjunto de oportunidades más amplio crean condiciones atractivas para los gestores activos», afirmó JulienFroger, director general y responsable para Europa de iM Global Partner.

Por su parte, BenPakenham, gestor de carteras de Polen Capital, dijo: «Depender de una sola región conlleva el riesgo de concentración y de perder oportunidades. La diversidad, la profundidad y la liquidez del panorama global de alto rendimiento nos permiten obtener rentabilidad de muchos créditos diferentes. Esa amplia perspectiva es muy valiosa a la hora de construir una cartera resistente y centrada en los ingresos».

«Al unir la experiencia de Estados Unidos y Europa, creamos una perspectiva que es mayor que la suma de sus partes. Esta combinación de habilidades nos permite analizar las oportunidades crediticias desde todos los ángulos y construir carteras verdaderamente diversificadas, resilientes y preparadas para adaptarse a las condiciones cambiantes del mercado», concluye Roman Rjanikov, gestor de carteras de Polen Capital.

La Unión Europea da un nuevo paso en su objetivo de convertir al ahorrador europeo en inversor, tras el acuerdo alcanzado entre el Consejo y el Parlamento Europeo sobre el marco actualizado para la Retail Investment Strategy (RIS). Aunque aún no se dispone del texto oficial, las medidas avanzadas conllevan cambios relevantes en la distribución de productos financieros en la Unión Europea (UE), especialmente en lo que se refiere a costes de los productos, incentivos y asesoramiento.

Para comprender las medidas acordadas, es necesario recordar que «el paquete busca reforzar la protección del inversor minorista al exigir a las entidades que identifiquen y evalúen todos los costes y cargos de los productos para garantizar que sean justificados y proporcionales, mejorando además la información estandarizada (como los KID) para hacer más visibles y comparables los costes, riesgos y rentabilidades. Al mismo tiempo, introduce un marco más simple en la experiencia del cliente, manteniendo la prueba de idoneidad, pero flexibilizándola para productos diversificados y no complejos. También refuerza las normas sobre incentivos para evitar conflictos de interés y exige mayor transparencia en comisiones», explica el Consejo Europeo en su nota oficial.

Value for money

Según explica la institución europea, para garantizar que los inversores minoristas puedan comparar productos de inversión y obtener un valor real por su dinero (el value for money), las entidades que prestan asesoramiento estarán obligadas a identificar y cuantificar todos los costes y cargos que soporten los inversores en relación con los productos recomendados. «Sobre la base de estándares acordados, la directiva UCITS y la directiva AIFMD, así como referencias supervisoras para productos sujetos a la directiva de distribución de seguros (IDD), deberán evaluar si los costes y cargos totales están justificados y son proporcionales. En caso contrario, dichos productos no deberán aprobarse para su comercialización», especifican.

Para los expertos de finReg360, lo más relevante es que las entidades fabricantes deberán justificar, antes del lanzamiento de un producto, que los costes y gastos soportados por los inversores son razonables y adecuados. «Este análisis deberá realizarse en el caso de instrumentos financieros, mediante una comparativa interna (peer review) con productos similares; y para productos de seguros, la comparación se realizará frente a benchmarks elaborados por la Autoridad Europea de Pensiones y Seguros (EIOPA, por sus siglas en inglés). Estos benchmarks se elaborarán a efectos de supervisión y se abre la puerta a que existan benchmarks nacionales durante los primeros cuatro años tras la entrada en vigor de las nuevas normas», explican.

Por otra parte, las normas también mejoran la información estandarizada sobre los productos de inversión, como los Documentos de Datos Fundamentales (KID), que las entidades deben publicar para que los consumidores puedan tomar decisiones informadas. En opinión de las instituciones europeas, la información sobre costes, riesgos y rentabilidades esperadas será más visible y accesible. «Las plantillas actualizadas que deberán utilizar las entidades serán desarrolladas y publicadas por las autoridades europeas de supervisión competentes. Además, treinta meses después de la entrada en vigor de las nuevas normas sobre PRIIP, la información de los KID deberá proporcionarse en un formato legible por máquina», indican.

Incentivos y experiencia del cliente

Para los expertos de finReg360, otro aspecto destacado de lo acordado hoy es que se introduce una prueba de incentivos o inducement test orientada a garantizar que los clientes reciben un beneficio cuantificable y tangible cuando la entidad perciba retrocesiones o incentivos de terceros. «No obstante, por el momento se desconocen los requisitos concretos de dicho test», reconocen.

El paquete acordado introduce salvaguardas para combatir los conflictos de interés de los asesores financieros mediante el refuerzo de las normas sobre incentivos (honorarios, comisiones, beneficios monetarios o no monetarios). Según los reguladores europeos, los textos legales actualizados refuerzan la obligación de que las entidades y los asesores actúen de forma honesta, justa y profesional, atendiendo al mejor interés del cliente. «Deberán garantizar que cualquier incentivo suponga un beneficio tangible para el cliente y que el coste del incentivo se publique de forma clara y separada del resto de comisiones y cargos. Los Estados miembros que deseen introducir una prohibición de incentivos podrán seguir haciéndolo», indican.

«El acuerdo vuelve a subrayar la obligación de los asesores de actuar con honestidad, imparcialidad y profesionalidad en el mejor interés del cliente, intensificando la gestión de conflictos de interés en la prestación del servicio», recalcan desde finReg360.

Además del refuerzo de las normas sobre incentivos, el texto se apoya en otros mecanismos para mantener un elevado nivel de protección del inversor evitando cargas innecesarias para las entidades de inversión, las aseguradoras y los intermediarios de seguros. “La prueba de idoneidad que ya realizan estas entidades garantiza que a los clientes se les recomienden productos adecuados a su situación financiera, necesidades y objetivos. Este enfoque ajusta los productos de inversión a los perfiles individuales y protege frente a ofertas inadecuadas”, defienden las instituciones europeas en el comunicado. No obstante, en el nuevo marco simplificado, los asesores que recomienden a consumidores instrumentos diversificados, no complejos y eficientes en costes ya no estarán obligados a evaluar los conocimientos y la experiencia en inversión del cliente como parte de la prueba de idoneidad.

Clientes profesionales y finfluencers

La propuesta también introduce claridad para el concepto de cliente profesional. Según el acuerdo alcanzado, se considera que los inversores con mayor experiencia no necesariamente necesitan el mismo nivel de protección que el inversor minorista medio. Teniendo esta premisa en cuenta, el marco actualizado permitirá que un mayor número de inversores minoristas sea tratado como cliente profesional.

«Para ello, deberán cumplir al menos dos de los tres criterios siguientes: haber realizado 15 operaciones significativas en los últimos tres años, 30 operaciones en el último año, o 10 operaciones superiores a 30.000 euros en empresas no cotizadas en los últimos cinco años; que el tamaño de su cartera haya superado, de media, los 250.000 euros en los últimos tres años; y haber trabajado y desarrollado actividades relacionadas en el sector financiero durante al menos un año o, como nuevo criterio alternativo, poder acreditar formación o educación en estas actividades y capacidad para evaluar riesgos», aclaran desde el Consejo Europeo y añaden dos matices: «No obstante, el criterio alternativo de formación y educación no podrá combinarse con el criterio de cartera. Asimismo, los directivos y consejeros de entidades financieras sujetos a evaluaciones de idoneidad, así como los empleados de gestoras de fondos de inversión alternativos (AIFM) con experiencia suficiente, serán tratados como clientes profesionales.

Por último, las medidas alcanzadas prestan atención a la los llamados finfluencers y establece requisitos adicionales para ellos. Según explican de las instituciones europeas, la RIS también quiere impulsar la educación financiera y supervisa la actividad de los finfluencers.

Próximos pasos

Los trabajos técnicos continuarán para ultimar los textos legales a comienzos de 2026. Los Estados miembros deberán transponer las nuevas normas en un plazo de 24 meses desde su publicación en el Diario Oficial de la UE. Su aplicación comenzará treinta meses después de dicha publicación, con la excepción de las nuevas normas sobre los PRIIP, que empezarán a aplicarse 18 meses después de su publicación.

El paquete adopta la forma de una directiva que introduce modificaciones específicas en varias directivas de la UE en el ámbito de los servicios financieros, como la directiva de mercados de instrumentos financieros (MiFID), la directiva Solvencia II, la directiva sobre organismos de inversión colectiva en valores mobiliarios (UCITS) y la directiva sobre gestores de fondos de inversión alternativos (AIFMD). Asimismo, un reglamento modifica el régimen de los productos de inversión minorista empaquetados y basados en seguros (PRIIP).

El objetivo es modernizar y simplificar las normas de protección del inversor para que sean coherentes entre los distintos sectores financieros. “La legislación actualizada ofrecerá a los consumidores el mismo nivel de información clara, trato justo y elevada protección, con independencia de los productos de inversión y de los canales de comercialización y distribución que utilicen”, explican en el comunicado.

Mapfre, en línea con su objetivo de convertirse en un referente en planificación financiera, ha reorganizado la estructura de su gestora, Mapfre AM. Según ha explicado Juan Bernal, director general de inversiones del Grupo Mapfre, el objetivo es transitar de “la fábrica de producto” a la “fábrica de servicios”, ofreciendo un enfoque de planificación financiera soportada en un amplía gama de productos.

“En 2025 ya dimos pasos en este sentido. Estamos proyectando esta planificación financiera en tres verticales: protección, previsión y patrimonio a gestionar. Y todas ellas van a estar integradas en nuestra visión, desplazando el foco del producto hacia el asesoramiento. La forma de llevar esta propuesta a nuestros clientes va a ser apoyarnos en nuestra gran capilaridad, a través de las redes agenciales, de Vida y de Mapfre Gestión Patrimonial”, ha explicado Bernal.

Reordenación interna de la gestora

Bajo este enfoque y objetivo, la firma ha anunciado cambios en la estructura de la gestora ,que han supuesto la creación de nuevos departamentos y la redefinición de responsabilidades. Entre las principales novedades destaca la creación del Área de Desarrollo de Proyectos Estratégicos e Innovación, que integrará iniciativas ya en marcha, como la incorporación de la plataforma tecnológica Aladdin, anunciada a finales de 2024, y el impulso del negocio de gestión discrecional de carteras.

“Hemos realizado una reordenación interna fundamentalmente de las áreas de mercado. Hasta el momento, la organización era en función de la tipología de carteras que gestionábamos, y carteras de las compañías de la empresa. Por lo tanto, había duplicidades de departamentos y ahora hemos querido unificar, por lo que hemos establecido cuatro verticales y no distribuir tipologías de carteras, sino por los diferentes productos o activos que gestionamos. En este caso, quedarían cuatro verticales: renta variable; renta fija; ALM, que será el departamento de casamiento y que incluirá todo lo que sea fondos garantizados; y las inversiones alternativas. A estas cuatro verticales se suman dos departamentos más transversales. El primero es Asset Allocation, a partir del cual construimos la gestión discrecional de carteras para Mapfre.Y, el segundo es el departamento de Proyectos Estratégicos e Innovación, que será realmente importante, ya que esperamos que desarrolle proyectos muy transformadores como, por ejemplo, la gestión de carteras discrecionales para clientes, que comenzaremos a realizar en 2026”, ha explicado Álvaro Anguita, CEO de Mapfre AM.

Según ha explicado Anguita, esta reordenación también busca mantener los departamentos bajo un mismo liderazgo. En este sentido, el área de Renta Variable queda bajo la responsabilidad de Cristina Benito; el departamento de renta fija bajo el mando de David Iturralde; ALM queda bajo el liderazgo de Carmen Móndejar; alternativos bajo la dirección de Conchi Bravo; y, por último, el departamento de Asset Management continuará bajo la responsabilidad de Patrick Nielsen.

Sus objetivos

Con esta transformación, Mapfre busca consolidarse como referente en planificación financiera, apoyándose no solo en Mapfre AM, sino también en el asesoramiento que ofrece Mapfre Inversión, unidades dependientes de Mapfre Vida que ya durante 2025 van a cosechar buenos resultados. “Los cambios que hemos anunciado suponen una alineación de objetivos entre las carteras de fondos y las carteras de seguros. Contamos con un equipo mucho más multidisciplinar para ser referentes en planificación financiera”, ha añadido Bernal.

En concreto, Mapfre AM finalizará el año con un patrimonio en fondos de inversión y fondos de pensiones del 9,7%, hasta los 12.600 millones, y unas suscripciones netas de 450 millones. Para 2026, prevé superar los 700 millones, un 55% por encima. “Nos estamos beneficiando de la buena evolución del mercado, pero también hemos logrado una producción neta muy positiva al trasladarse el ahorro hacia fondos de inversión”, señaló Álvaro Anguita, CEO de Mapfre AM. En total, si se incluye el volumen de activos gestionados de las carteras del grupo, el patrimonio de la gestora supera los 43.000 millones.

Por su parte, Fernando López, director general de Mapfre Inversión, destacó que la unidad alcanzará un año récord en ingresos, con cerca de 150 millones de euros. “La apuesta por el asesoramiento financiero está atrayendo tanto a clientes actuales —solo un 6% de los clientes de Mapfre España tiene contratado un producto de ahorro o inversión— como a nuevos clientes, gracias a que tenemos además una red de oficinas cada vez más especializada y un mayor número de agentes financieros”, añadió López, quien recordó que el área cuenta ya con casi 1.800 agentes habilitados para la venta de productos financieros.

En Mapfre, el negocio financiero es una de las grandes vías de crecimiento para los próximos años. Con unas de las mayores gestoras no bancarias de España, una de las redes comerciales financieras más extensas del país (con más de 3.100 oficinas), y una relación de confianza con 7 millones de clientes, el Grupo tiene un inmenso potencial y todos los elementos para convertirse en el referente en planificación financiera.

La apuesta de Mapfre es complementar el posicionamiento como aseguradora con las mejores soluciones financieras, es decir, ofrecer un servicio integral al cliente, no solo con seguros, sino con productos de vida ahorro, fondos de inversión o planes de pensiones. Esta amplísima oferta se adapta a todo tipo de clientes y a las necesidades de todo su ciclo de vida, lo que constituye una gran ventaja competitiva.

Foto cedidaFrancisco Pérez Bermejo, socio responsable del sector Financiero de KPMG en España, y Pilar Galán, nueva socia responsable de Gestión de Activos

KPMG ha nombrado a Pilar Galán socia responsable de Gestión de Activos en España, con fecha 1 de enero de 2026. Pilar es en la actualidad socia responsable del área Legal y de Regulación del sector Financiero en KPMG Abogados. A partir de 2026, liderará también el sector de Gestión de Activos con el objetivo de reforzarlo y consolidarlo, a la vista del significativo incremento que ha experimentado el negocio de Wealth y Asset Management en los últimos años y de las mayores expectativas de crecimiento futuro.

El equipo de Asset Management de KPMG en España está integrado por 20 socios, que prestan servicios de consultoría, auditoría y asesoramiento legal y fiscal en las principales gestoras de activos y entidades de banca privada en España.

“Es para mí un honor y una gran responsabilidad liderar el equipo de Gestión de Activos de KPMG en España. En la actualidad, la industria se enfrenta a desafíos clave como la adaptación a un entorno macroeconómico incierto, con presión sobre márgenes y volatilidad de mercados, el cumplimiento de crecientes exigencias regulatorias y la atracción de talento relacionado con digitalización e IA”, explica PilarGalán. Adicionalmente, la ciberseguridad, la integración de activos tradicionales y alternativos, la necesidad de una mayor eficiencia operativa y la apuesta por la innovación en la distribución son otras de las grandes tendencias que están marcando el sector, en su opinión.

Pilar Galán comenzó su carrera en la Comisión Nacional del Mercado de Valores (CNMV), experiencia que le aporta un entendimiento del entorno supervisor y una aproximación rigurosa y pragmática al cumplimiento regulatorio. Ha liderado el desarrollo de la estrategia de la red global de legal en el ámbito de ESG como responsable global de KPMG de los servicios de legal en el ámbito de sostenibilidad.

Tiene una dilatada experiencia en el asesoramiento en banca privada y gestión de activos a entidades nacionales e internacionales. Pilar coordina equipos multidisciplinares en proyectos de gran escala para instituciones financieras y gestoras de activos líderes del mercado. Asimismo, destaca su experiencia en proyectos dirigidos a fortalecer la arquitectura de productos y canales de distribución, optimizar marcos de gobierno y control, y anticipar impactos regulatorios para ganar eficiencia y mejorar el cumplimiento.

Según datos de Inverco, el volumen de activos gestionados en España es de 860.700 millones de euros, lo que representa el 54% del PIB nacional. Entre directos e indirectos, el sector emplea a más de 23.000 profesionales altamente cualificados.

Con este nombramiento se completa la renovación del equipo directivo del sector Financiero de KPMG en España. Por un lado, FranciscoPérez Bermejo asumió el rol de responsable del sector Financiero en su conjunto y de Banca específicamente el 1 de octubre pasado. Y, por su parte, Javier Olaso pasó a liderar el sector Seguros a finales de 2024.

La Unión Europea da un nuevo paso en su objetivo de convertir al ahorrador europeo en inversor, tras el acuerdo alcanzado entre el Consejo y el Parlamento Europeo sobre el marco actualizado para la Retail Investment Strategy (RIS). Aunque aún no se dispone del texto oficial, las medidas avanzadas conllevan cambios relevantes en la distribución de productos financieros en la Unión Europea (UE), especialmente en lo que se refiere a costes de los productos, incentivos y asesoramiento.

Para comprender las medidas acordadas, es necesario recordar que «el paquete busca reforzar la protección del inversor minorista al exigir a las entidades que identifiquen y evalúen todos los costes y cargos de los productos para garantizar que sean justificados y proporcionales, mejorando además la información estandarizada (como los KID) para hacer más visibles y comparables los costes, riesgos y rentabilidades. Al mismo tiempo, introduce un marco más simple en la experiencia del cliente, manteniendo la prueba de idoneidad, pero flexibilizándola para productos diversificados y no complejos. También refuerza las normas sobre incentivos para evitar conflictos de interés y exige mayor transparencia en comisiones», explica el Consejo Europeo en su nota oficial.

Entre los aspectos más destacados, analizados desde finReg360, se encuentra la obligación de las entidades fabricantes de demostrar que los costes y gastos soportados por los inversores son razonables y adecuados (“Value for Money”). Para instrumentos financieros, esto se realizará mediante comparativas internas con productos similares, mientras que para productos de seguros se usarán benchmarks elaborados por la Autoridad Europea de Pensiones y Seguros (EIOPA). Estos benchmarks se elaborarán a efectos de supervisión y se abre la puerta a que existan benchmarks nacionales durante los primeros cuatro años tras la entrada en vigor de las nuevas normas.

«Sobre la base de estándares acordados, la directiva UCITS y la directiva AIFMD, así como referencias supervisoras para productos sujetos a la directiva de distribución de seguros (IDD), deberán evaluar si los costes y cargos totales están justificados y son proporcionales. En caso contrario, dichos productos no deberán aprobarse para su comercialización», especifican las autoridades.

Test de incentivos y asesoramiento

Asimismo, se introduce un test de incentivos o “inducement test” que busca garantizar un beneficio tangible para el cliente cuando las entidades perciban retrocesiones o incentivos de terceros. Aunque, por el momento, se desconocen los requisitos concretos de dicho test.

El paquete acordado introduce salvaguardas para combatir los conflictos de interés de los asesores financieros mediante el refuerzo de las normas sobre incentivos (honorarios, comisiones, beneficios monetarios o no monetarios). Según los reguladores europeos, los textos legales actualizados refuerzan la obligación de que las entidades y los asesores actúen de forma honesta, justa y profesional, atendiendo al mejor interés del cliente. «Deberán garantizar que cualquier incentivo suponga un beneficio tangible para el cliente y que el coste del incentivo se publique de forma clara y separada del resto de comisiones y cargos. Los Estados miembros que deseen introducir una prohibición de incentivos podrán seguir haciéndolo», indican. De hecho, en materia de asesoramiento, se refuerza la obligación de actuar con honestidad, imparcialidad y profesionalidad, intensificando la gestión de conflictos de interés, dicen en finReg360.

El acuerdo también prevé medidas adicionales, como asesoramiento simplificado para productos no complejos, y la posibilidad de que clientes minoristas se clasifiquen como profesionales. Con respecto al primer punto, el texto se apoya en otros mecanismos para mantener un elevado nivel de protección del inversor evitando cargas innecesarias para las entidades de inversión, las aseguradoras y los intermediarios de seguros. “La prueba de idoneidad que ya realizan estas entidades garantiza que a los clientes se les recomienden productos adecuados a su situación financiera, necesidades y objetivos. Este enfoque ajusta los productos de inversión a los perfiles individuales y protege frente a ofertas inadecuadas”, defienden las instituciones europeas en el comunicado. No obstante, en el nuevo marco simplificado, los asesores que recomienden a consumidores instrumentos diversificados, no complejos y eficientes en costes ya no estarán obligados a evaluar los conocimientos y la experiencia en inversión del cliente como parte de la prueba de idoneidad.

La propuesta también introduce claridad para el concepto de cliente profesional. Según el acuerdo alcanzado, se considera que los inversores con mayor experiencia no necesariamente necesitan el mismo nivel de protección que el inversor minorista medio. Teniendo esta premisa en cuenta, el marco actualizado permitirá que un mayor número de inversores minoristas sea tratado como cliente profesional. «Para ello, deberán cumplir al menos dos de los tres criterios siguientes: haber realizado 15 operaciones significativas en los últimos tres años, 30 operaciones en el último año, o 10 operaciones superiores a 30.000 euros en empresas no cotizadas en los últimos cinco años; que el tamaño de su cartera haya superado, de media, los 250.000 euros en los últimos tres años; y haber trabajado y desarrollado actividades relacionadas en el sector financiero durante al menos un año o, como nuevo criterio alternativo, poder acreditar formación o educación en estas actividades y capacidad para evaluar riesgos», aclaran desde el Consejo Europeo y añaden dos matices: «El criterio alternativo de formación y educación no podrá combinarse con el criterio de cartera. Asimismo, los directivos y consejeros de entidades financieras sujetos a evaluaciones de idoneidad, así como los empleados de gestoras de fondos de inversión alternativos (AIFM) con experiencia suficiente, serán tratados como clientes profesionales.

Un KID simplificado

La norma también contempla la simplificación del KID de PRIIPs. En este sentido, mejora la información estandarizada sobre los productos de inversión, como los Documentos de Datos Fundamentales (KID), que las entidades deben publicar para que los consumidores puedan tomar decisiones informadas. En opinión de las instituciones europeas, la información sobre costes, riesgos y rentabilidades esperadas será más visible y accesible. «Las plantillas actualizadas que deberán utilizar las entidades serán desarrolladas y publicadas por las autoridades europeas de supervisión competentes. Además, treinta meses después de la entrada en vigor de las nuevas normas sobre PRIIP, la información de los KID deberá proporcionarse en un formato legible por máquina», indican.

Por último, las medidas alcanzadas prestan atención a la los llamados finfluencers y establece requisitos adicionales para ellos. Según explican de las instituciones europeas, la RIS también quiere impulsar la educación financiera y supervisa la actividad de los finfluencers.

Según explican desde finReg360, el acuerdo deberá ser aprobado formalmente por el Parlamento y el Consejo, previsiblemente durante el primer semestre de 2026. Una vez publicado en el Diario Oficial de la UE, los Estados miembros tendrán 24 meses para su transposición, y las nuevas medidas entrarán en vigor 30 meses después de su publicación, salvo las que afectan al Reglamento de PRIIPs, que se aplicarán a los 18 meses.

Este marco busca aumentar la transparencia, proteger al inversor minorista y fomentar un mercado financiero más justo y eficiente en toda la UE.

La Unión de Ahorros e Inversiones (SIU, por sus siglas en inglés) está en marcha y la Comisión Europea ha aprobado un paquete de propuestas normativas sobre integración de los mercados de capitales y supervisión, con el objetivo de reducir la fragmentación, mejorar la eficiencia, reforzar una arquitectura supervisora más integrada y favorecer la innovación tecnológica. Muchas de esas medidas afectan a la industria de fondos: así, dentro de este paquete, según analizan desde el despacho finReg 360, la Comisión incluye una directiva “master”, que modifica la Directiva 2009/65/CE (UCITS), la Directiva 2011/61/UE (AIFMD) y la Directiva 2014/65/UE (MiFID II), así como un reglamento “master”.

Entre las novedades, la reforma busca armonizar los procedimientos de autorización de los fondos UCITS y alternativos, plantea un régimen común para los grupos transfronterizos de gestión de activos con el objetivo de que ganen escala aprovechando sinergias -introduciendo el concepto de grupo europeo de sociedades gestoras- y moderniza el régimen de pasaportes para gestoras y depositarios de UCITS y FIA. En actividad transfronteriza, la ESMA creará una ventanilla única para centralizar notificaciones y bajas de comercialización de IICs en otros Estados miembros y se flexibiliza el régimen de premarketing -reduciendo las cargas administrativas, y suprimiendo la prohibición de precomercialización de fondos con estrategias similares durante 36 meses-.

En otros ámbitos, se simplifican las obligaciones de información de los gestores de UCITS o FIA a iniciativa de otra entidad (“white label” o “marca blanca”), se elimina la obligación de elaborar el documento de datos fundamentales (KID) de UCITS, ya que las gestoras deben proporcionarlo conforme al reglamento PRIIP y se ajustan los límites de inversión de los UCITS.

Armonización de procedimientos

La reforma busca armonizar los procedimientos de autorización de los fondos UCITS y de los fondos de inversión alternativos (FIA), con cambios en los plazos para notificar cambios sustanciales de un UCITS, concretamente los relacionados con la gestora o el depositario. La autoridad tendrá un mes para decidir si acepta los cambios, si impone condiciones o los rechaza, pudiendo ampliarlo un mes adicional si lo considera necesario, analizan desde finReg360.

Asimismo, se encarga a la Autoridad Europea de Valores y Mercados (ESMA) la elaboración de normas técnicas, que dentro de los 12 meses siguientes a la entrada en vigor de la directiva deberán unificar procedimientos, plazos, formularios y plantillas de documentación para autorizar un UCITS y especificar la información que las gestoras deben entregar a las autoridades nacionales al solicitar la autorización de un UCITS o un FIA.

Concepto de grupo europeo

Además, la directiva master plantea un régimen común para los grupos transfronterizos de gestión de activos con el objetivo de que ganen escala aprovechando sinergias. Introduce el concepto de grupo europeo de sociedades gestoras, que incluye a sociedades gestoras de UCITS y de FIA, a entidades de crédito y a empresas de servicios de inversión.

Se aclara que las sociedades gestoras podrán aprovechar recursos humanos y técnicos de otras entidades del grupo sin necesidad de proporcionar información sobre delegaciones o subdelegaciones intragrupo, siendo solo obligatorio informar al supervisor de qué entidades del grupo realizan funciones o servicios.

Pasaportes europeos y actividad transfronteriza

La reforma moderniza el régimen de pasaportes para gestoras y depositarios de UCITS y FIA. En el caso del pasaporte de las instituciones de inversión colectiva (IIC), la ESMA creará una ventanilla única para centralizar notificaciones y bajas de comercialización de IICs en otros Estados miembros. Las normas de comercialización se trasladan al Reglamento 2019/1156, lo que permitirá a los gestores indicar desde la solicitud de autorización los Estados miembros en los que desean comercializar y, tras la autorización, la autoridad de origen remitirá la documentación a la ESMA para que el fondo opere en esos mercados sin más trámites.

De hecho, aunque la competencia para supervisar a las gestoras continúa en las autoridades nacionales, la directiva refuerza el papel de supervisión de la ESMA, facultándola para identificar y mantener una lista de los mayores grupos de gestión de activos según tamaño y actividad transfronteriza. Se prevén revisiones anuales con las autoridades nacionales para detectar y corregir prácticas divergentes o ineficientes que generen barreras a la actividad transfronteriza, y se permitirá intervenir directamente cuando las normas de la UE no se apliquen adecuadamente o para suspender actividades transfronterizas de gestores o depositarios en determinados casos.

El pasaporte de las gestoras de UCITS reduce los plazos para notificar la intención de operar en otros Estados miembros: un mes o 15 días, según opere mediante sucursal o libre prestación de servicios, respectivamente. Además, el Estado miembro de acogida tendrá un plazo de un mes para supervisar a la gestora y no podrá imponer requisitos adicionales a los gestores de UCITS que actúen con pasaporte, analizan en finReg360. Además, el pasaporte europeo de depositarios permitirá que UCITS y FIA designen un depositario en cualquier Estado miembro.

Asimismo, se flexibiliza el régimen de premarketing y se reducen las cargas administrativas, suprimiendo la prohibición de precomercialización de fondos con estrategias similares durante 36 meses.

Menos obligaciones de información y nuevos límites de inversión

En otros ámbitos, se simplifican las obligaciones de información de los gestores de UCITS o FIA a iniciativa de otra entidad (“white label” o “marca blanca”), bastando con notificar a la autoridad de origen en el momento de la autorización y demostrar que se han tomado medidas razonables para identificar, prevenir, gestionar, supervisar o divulgar conflictos de intereses.

También se elimina la obligación de elaborar el documento de datos fundamentales (KID) de UCITS, ya que las gestoras deben proporcionarlo conforme al reglamento PRIIP. Se ajustan los límites de inversión de los UCITS, extendiendo el límite del 20% sobre emisores a UCITS gestionados con referencia a un índice reconocido por la ESMA e incrementando del 10% al 15% el límite sobre valores de deuda emitidos por una sola entidad en titulizaciones según el Reglamento (UE) 2017/2402.

Comunicaciones publicitarias y discrecionalidades de los Estados miembros

La propuesta de reglamento modifica el Reglamento (UE) 2019/1156 y las directivas UCITS y AIFMD para armonizar el régimen de comunicaciones publicitarias. Se aclara el régimen de comercialización delegada: cuando el distribuidor actúa en nombre de la gestora, se considera delegación y la responsabilidad recae en la gestora; cuando actúa por cuenta propia, la responsabilidad es del distribuidor. Además, se prohíbe a los Estados miembros imponer requisitos adicionales sobre contenido y formato de las comunicaciones publicitarias, facultando a la Comisión Europea para aprobar actos delegados que las homogeneicen.

La directiva master elimina facultades nacionales que permitían interpretar o complementar las normas básicas de UCITS y AIFMD y que generaban barreras para el desarrollo del mercado único. Por ejemplo, determina la información que debe contener el informe anual del FIA, fuerza a que los Estados miembros autoricen a las gestoras de UCITS a prestar servicios adicionales y establece normas de conducta y prudenciales uniformes para gestores de UCITS y FIA en toda la UE.

El paquete de propuestas normativas deberá ser negociado y aprobado por el Parlamento Europeo y el Consejo Europeo, un proceso que se prevé se prolongue hasta finales de 2026. Una vez aprobada, la directiva master entrará en vigor 20 días después de su publicación en el Diario Oficial de la Unión Europea, y los Estados miembros tendrán un plazo máximo de 18 meses para su transposición, según explican en finReg360.

En el marco del Madrid Investor Summit, la renta fija ha recuperado protagonismo en las conversaciones entre inversores y gestores. Tras años en los que este activo parecía relegado, hoy se presenta como una alternativa sólida y atractiva en un entorno marcado por la volatilidad, los cambios en la política monetaria y las transformaciones geopolíticas. ¿Por qué vuelve a ser relevante y qué factores deben tener en cuenta los inversores?

Durante el encuentro, Ali Dibadj, CEO de Janus Henderson, junto a John Kerschner, director de titulizaciones globales, y John Lloyd, director de crédito multisectorial, compartieron su visión sobre los retos y oportunidades que ofrece la renta fija. Según los expertos, dos cuestiones dominan la agenda: la volatilidad general de las tasas y las valoraciones ajustadas en la mayoría de los productos. La Reserva Federal ha girado con fuerza en los últimos meses, pasando de centrarse en la inflación a prestar atención a la debilidad del desempleo. Este cambio ha generado incertidumbre, pero también oportunidades para quienes saben mirar más allá del corto plazo.

La pregunta que surge es cómo construir carteras que minimicen la volatilidad y mantengan un rendimiento atractivo sin asumir riesgos excesivos. Aquí entra en juego la gestión activa, que permite adaptarse a un entorno cambiante y aprovechar las ineficiencias del mercado. En palabras de Lloyd: “La clave está en ofrecer soluciones que reduzcan la volatilidad y, al mismo tiempo, mantengan un buen rendimiento sin riesgo de caída”.

Crédito corporativo y titulizaciones: dónde está el valor

El crédito corporativo global muestra spreads muy ajustados, aunque los rendimientos siguen aceptables. Sin embargo, el segmento de titulizaciones (securitized) ofrece un valor relativo interesante, especialmente para quienes aplican una gestión activa y una cuidadosa selección de valores. Este tipo de activos, menos saturados que el crédito corporativo tradicional, permite encontrar oportunidades que no están en el radar de la mayoría. “Ahí es donde entra en juego la gestión activa”, subraya Kerschner, destacando que la dispersión de precios y la complejidad de estos instrumentos pueden traducirse en primas adicionales para los inversores sofisticados.

“La clave está en ofrecer soluciones que reduzcan la volatilidad y, al mismo tiempo, mantengan un buen rendimiento sin riesgo de caída”

Rendimientos iniciales y perspectivas positivas

Otro punto que los expertos consideran esencial es el rendimiento inicial. Aunque a menudo se pasa por alto, este indicador es el mejor predictor de la rentabilidad futura en renta fija. Hoy, los rendimientos iniciales siguen siendo relativamente altos, lo que representa una oportunidad para quienes buscan ingresos estables. Si la Fed continúa recortando tasas y el crecimiento del PIB en Estados Unidos se mantiene sólido, esto podría favorecer a los activos de riesgo y generar compresión de spreads, beneficiando a la renta fija en general. “La gente se preocupa pensando que no habrá buena rentabilidad total, pero si los tipos bajan y el crecimiento se sostiene, el escenario será positivo”, explica Lloyd.

Tras años de rentabilidades poco atractivas, la renta fija vuelve a ofrecer rendimientos reales positivos. Esto significa que, descontando la inflación, los inversores pueden obtener ganancias reales, algo que no ocurría en el pasado reciente y que había afectado negativamente a muchas carteras. Sumando los diferenciales actuales, la renta fija se posiciona nuevamente como una alternativa interesante para diversificar y proteger el patrimonio. “Estamos en un punto de partida en el que tenemos rendimientos reales positivos. Si añadimos un diferencial encima, la renta fija es realmente interesante otra vez”, afirma Kerschner.

“Estamos en un punto de partida en el que tenemos rendimientos reales positivos. Si añadimos un diferencial encima, la renta fija es realmente interesante otra vez”

Desglobalización y gestión activa: una ventaja competitiva

Más allá de los factores técnicos, el contexto global también influye en la estrategia. Uno de los grandes temas del momento es la desglobalización y su impacto en los mercados financieros. Las tensiones geopolíticas, los cambios en las cadenas de suministro y las políticas arancelarias obligan a los inversores a replantear sus enfoques. Para los expertos, este fenómeno refuerza la importancia de la gestión activa y del análisis global. “Somos una empresa global con un equipo de análisis presente en todo el planeta. No solo podemos invertir a nivel regional, sino también seleccionar las mejores empresas y valores que sepan gestionar estas tendencias”, señala Lloyd.

En el caso de las titulizaciones, aunque se trata de un mercado global, muchas veces son empresas locales prestando a inversores locales, lo que reduce la exposición a shocks internacionales y permite diversificar riesgos. Algunas áreas, como los contenedores marítimos, se ven afectadas por la globalización, pero en general los aranceles no han tenido un impacto significativo en este segmento, a diferencia de lo que ocurre en el crédito corporativo.

Conclusión: la renta fija como motor de rentabilidad

Este panorama exige estrategias flexibles y diversificadas. La construcción de carteras resilientes pasa por combinar activos de distintas regiones, sectores y emisores, mitigando riesgos y aprovechando oportunidades. La gestión activa y la selección de valores son fundamentales para identificar los segmentos con mayor potencial y menor exposición a la volatilidad. Además, la capacidad de adaptarse rápidamente a los cambios en la política monetaria y las condiciones globales es clave para mantener carteras sólidas y rentables.

En síntesis, la renta fija ya no es solo un refugio, sino una fuente de rentabilidad y flexibilidad para los inversores que buscan construir carteras adaptadas a los desafíos actuales. La combinación de rendimientos iniciales elevados, spreads atractivos en ciertos segmentos y la posibilidad de obtener rendimientos reales positivos hace que este activo recupere protagonismo. La gestión activa, apoyada por equipos globales, marca la diferencia en un escenario donde la resiliencia y la visión internacional son más importantes que nunca.

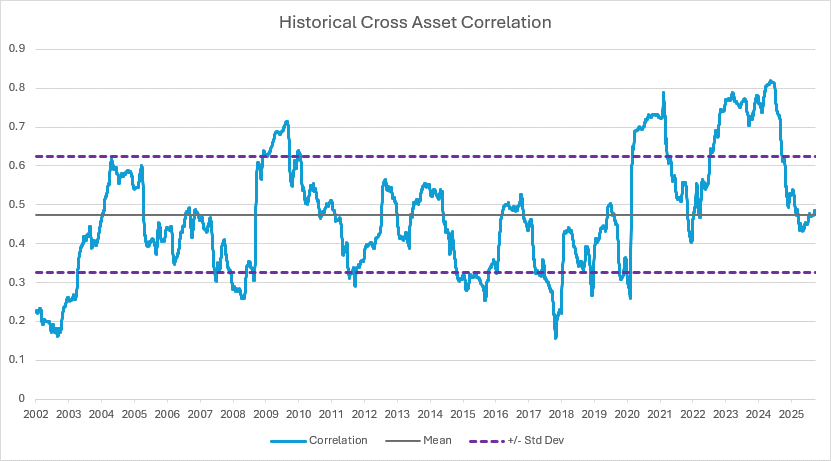

Aunque la diversificación se ha visto desafiada por los niveles récord de correlación entre clases de activos tradicionales en los últimos tres años, las tendencias recientes indican que estas correlaciones están volviendo a sus medias, según Víctor Plaza, CFA®, Director de Natixis Investment Managers Solutions. “Esto debería mejorar los beneficios de la diversificación al mantener múltiples clases de activos tradicionales en el portafolio”, explicó Plaza. Sin embargo, también parece necesario incorporar clases de activos no tradicionales en los portafolios. En su análisis de portafolios de asesores para el Barómetro de Carteras del primer semestre de 2025, Plaza encontró que los portafolios mejor diversificados también incluían en promedio cerca de un 10% en estrategias alternativas, una sobreponderación significativa en comparación con el 4,3% promedio. “Estos asesores utilizaron estrategias alternativas que abarcaban alternativos líquidas —especialmente equity long/short— y activos privados”, añadió Plaza.

Carmen Olds, CFA, directora de Natixis Investment Managers Solutions, cree que una combinación estratégica de estrategias tradicionales, no tradicionales y alternativas será clave para lograr una mayor diversificación en el futuro. Aprovechar las habilidades distintivas de los gestores activos también será fundamental en medio del alto nivel de incertidumbre y riesgo de concentración que existe actualmente en los mercados mundiales.

«Un enfoque activo de la renta fija, así como de la renta variable, permite equilibrar de forma inteligente las probabilidades. Las inversiones pasivas tienden más a acabar con una visión concentrada», afirma Olds. Esto puede explicar por qué se ha producido un cambio hacia estrategias de renta fija líquidas y flexibles en todo el mundo. De hecho, en el informe Barómetro del primer semestre de 2025 de Natixis, las estrategias de renta fija diversificadas/flexibles representaban más del 50 % de la exposición total a la renta fija en la cartera media de riesgo moderado.

Flexibilice su renta fija

Una inversión en renta fija podría ser una medida oportuna, especialmente si la estrategia se basa en la gestión activa de activos de renta fija de alta calidad, un enfoque flexible de la duración y una baja volatilidad, opina Daniel Claringbull, director global de productos de DNCA Finance. «Si se hace bien, la renta fija puede ser realmente una cobertura alfa para la cartera de un inversionista», afirma Claringbull.

Para los inversionistas que buscan una cobertura de diversificación, Claringbull no tiene claro cómo una inversión pasiva en renta fija puede satisfacer esa necesidad. «La gestión activa permite la flexibilidad necesaria para aprovechar las oportunidades a medida que surgen y, lo que es igualmente importante, también permite cambiar rápidamente a opciones alternativas cuando la dinámica del mercado cambia».

¿Qué tipo de estrategia de bonos prefiere para este entorno? «Una estrategia que se centre en los bonos del gobierno, pero con una superposición de generadores de alfa adicionales, podría ser una forma excelente de generar un rendimiento superior al efectivo en una variedad de condiciones diferentes», afirma.

Para tener éxito, esto significa gestionar la volatilidad a lo largo de todo el ciclo económico. Por supuesto, eso podría significar sacrificar parte de las ganancias en los años buenos, pero puede ayudar a reducir las pérdidas en los años malos. «Las estrategias de inversión flexibles que son especialmente líquidas estarán en mejor posición para aprovechar las oportunidades, ya que pueden cambiar de posición rápidamente en función del apetito: las distorsiones del mercado al comienzo de la pandemia de COVID-19 demostraron el valor de la liquidez», añadió.

Apuesta por posiciones largas y cortas en acciones

En los mercados bursátiles impulsados por la IA, una estrategia de renta variable con beta controlada puede ayudar a reducir la volatilidad en portafolios con una alta ponderación en tecnología, especialmente en las denominadas “Mag 7”. Este es uno de los motivos por los cuales Richard Geller, Head of Marketing/Alternatives en Loomis, Sayles & Company, ha observado un creciente interés este año en la estrategia long/short equity de la firma, gestionada activamente por su equipo de Estrategias de Renta Variable de Crecimiento (GES).

En los mercados bursátiles actuales, impulsados por la inteligencia artificial, una estrategia de renta variable en beta puede ayudar a reducir la volatilidad en las carteras con una ponderación significativa en tecnología, especialmente el Mag 7. Esta es una de las razones por las que Richard Geller, director de Marketing/Alternativos de Loomis, Sayles & Company, ha observado un mayor interés este año por la estrategia de renta variable long/short de la firma, gestionada activamente por su equipo de Growth Equity Strategies (GES).

Este tipo de estrategia busca ideas para generar alfa con apuestas largas y cortas en un vehículo cubierto para ofrecer rendimientos similares a los de la renta variable con una beta y una volatilidad inferiores a los del mercado. ¿Cómo ven la diversificación? «Nuestro equipo GES cree que puede lograr una diversificación más predecible a nivel de los impulsores del negocio que a través de los sectores industriales, que a menudo experimentan una correlación mayor de la prevista», afirma Geller.

El equipo GES de Loomis Sayles utiliza el mismo motor de alfa para impulsar la generación de ideas largas y cortas y la construcción de carteras para su enfoque de renta variable long/short, al igual que lo hace con su estrategia tradicional growth. Como inversor contrarian, GES busca invertir en largo con un descuento significativo y en corto con una prima significativa con respecto a su estimación propia del valor intrínseco de una empresa.

Encuentre valor fuera del S&P 500

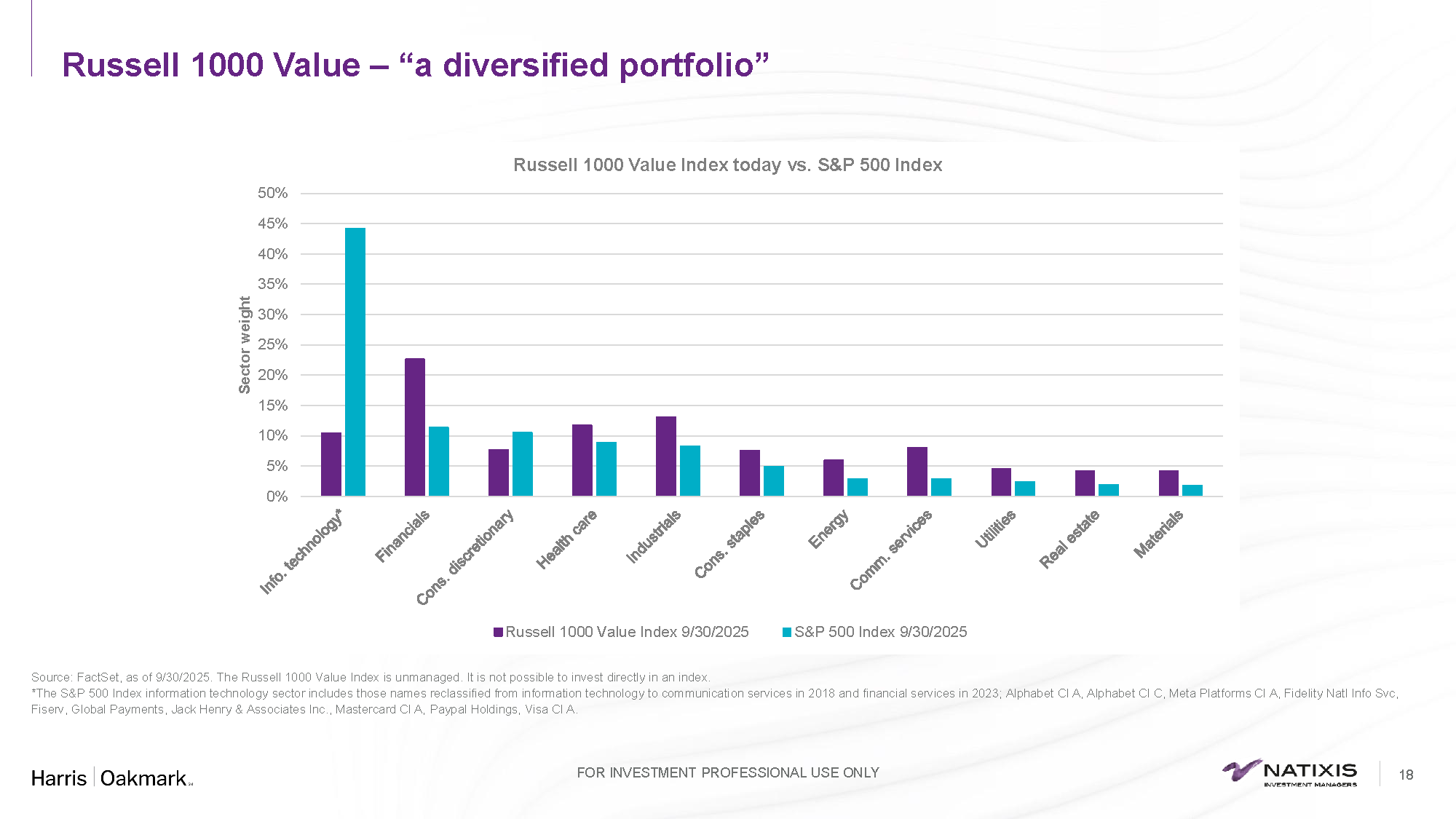

En el cuarto trimestre de 2025 se ha hecho evidente una tendencia hacia las acciones growth. Ahora puede ser un buen momento para reequilibrar la cartera hacia el value. Bill Nygren, gestor de carteras y director de inversiones para EE. UU. en Harris | Oakmark, señala que muchas empresas fuera del sector tecnológico siguen cotizando a una valorización razonable, lo que ofrece un potencial de rentabilidad futura y beneficios de diversificación para las carteras con una fuerte inversión en el altamente concentrado S&P 500®.

Para evitar el riesgo de concentración y buscar mejores perspectivas de valor, Nygren cree que los inversionistas deberían considerar seriamente una estrategia activa más basada en el índice Russell Value 1000®. «Creo que los inversionistas se han acostumbrado tanto a la idea de que el S&P 500® es una forma de invertir con un riesgo relativamente bajo, que han pasado por alto el hecho de que hoy en día es un fondo tecnológico de gran capitalización», afirma Nygren.

Las empresas en las que se centra su equipo tienen múltiplos P/E que tienden a ser menos de la mitad de lo que es hoy el S&P 500®. «Tenemos muchas empresas con P/E de un solo dígito. Y no son solo bancos, sino que pertenecen a muchos sectores diferentes», afirma Nygren. También señala que el Russell 1000® Value está actualmente mucho menos concentrado que el S&P 500®, con un total de 870 empresas, lo que puede mejorar la diversificación para los inversionistas.

Obtenga una mayor diversificación geográfica Reducir la dependencia de un único mercado también puede ser beneficioso para los portafolios, especialmente dada la concentración actual de Estados Unidos en los principales índices mundiales. La ponderación por países del índice MSCI World Index es ahora de alrededor del 72,7 % de acciones estadounidenses. Añadir una estrategia de renta variable global activa que invierta en empresas de todo el mundo, incluidos países desarrollados, emergentes y fronterizos, puede ser otra medida inteligente para lograr una mayor diversificación.

Además, Estados Unidos no es el único mercado con sólidas oportunidades de crecimiento. Desde una empresa europea de propulsión aeroespacial hasta una empresa latinoamericana de servicios financieros digitales, pasando por una empresa asiática de semiconductores, Sanjay Ayer, gestor de portafolios y analista de negocios de WCM Investment Management, afirma que su equipo está identificando interesantes perspectivas de crecimiento a largo plazo en todo el mundo. Una parte fundamental de la estrategia de WCM para capear la volatilidad —como el episodio de abril con las tarifas de Trump— es la construcción deliberada de portafolios que priman la diversificación y equilibran la exposición entre posiciones defensivas, seculares y cíclicas.

«Mantenemos nuestra convicción de que las empresas con ventajas competitivas crecientes, culturas corporativas alineadas y vientos favorables seguirán obteniendo buenos resultados, a pesar de los obstáculos que se presenten en el camino», afirma Ayer. Con tanta incertidumbre en el mundo actual y una atención masiva centrada en un puñado de grandes empresas tecnológicas y de inteligencia artificial, buscar un mayor grado de diversificación en los portafolios de los clientes es sin duda un paso prudente hacia adelante.

La mayoría de los latinoamericanos con alto poder adquisitivo enfrentan restricciones al intentar acceder al crédito en Estados Unidos. No pueden obtener una tarjeta estadounidense sin Número de Seguro Social (SSN, por su sigla en inglés), y las opciones locales implican altos costos —entre impuestos, comisiones internacionales y tipos de cambio poco competitivos— que pueden elevar hasta un 30% el gasto real de cada compra. En este contexto, Karta propone su solución: una tarjeta de crédito que constituye un servicio de acompañamiento financiero. Freddy Juez, fundador y CEO de la fintech, explicó a Funds Society cómo funciona.

Karta es una nueva tarjeta de crédito diseñada para high net worth individuals que viven una vida global. Es una tarjeta emitida en Estados Unidos que ofrece asistencia de concierge 24/7 al toque de un mensaje de WhatsApp, capaz de resolver desde reservas exclusivas hasta gestiones complejas en cualquier parte del mundo.

Esta fintech opera bajo un modelo de asociación con bancos mediante esquemas de BIN sponsorship y cuenta con licencias de Visa y Mastercard, lo que garantiza aceptación global y cumplimiento regulatorio pleno.

“Nuestras líneas de crédito se adaptan al patrimonio y capacidad real del cliente, ofreciendo límites significativamente más altos que los disponibles en los mercados locales”, explica Freddy Juez, “mientras otras soluciones en la región ofrecen débito, Karta es crédito real emitido en EE.UU. Además, permite financiar grandes compras, acceder a beneficios exclusivos y mantener una experiencia global con aceptación universal. Comparado con Amex IDC, Karta ofrece menores costos, mejor aceptación en Europa y una estructura de pago más flexible. Y todo esto, sin necesidad de un SSN ni trámites complejos”.

Karta tiene límites de crédito basados en los activos que administra su institución financiera estadounidense, el cliente debe mantener un saldo mínimo de 50.000 dólares. El límite de crédito al que se accede es de hasta 200.000 dólares.

Teóricamente, estamos en un mundo que inicia una etapa de desglobalización. Pero las cosas no son tan sencillas en el día a día de las personas: “En muchos países de América Latina, donde las monedas locales no son tan fuertes, las personas siguen buscando ahorrar e invertir en el mercado más grande y estable del mundo: Estados Unidos. Por eso, a pesar del contexto de desglobalización, vemos una tendencia clara: la demanda por productos de crédito y acceso financiero en EE.UU. no solo se mantiene, sino que crece”, dice el fundador y CEO de la marca.

La diferenciacion de Karta

El mundo de las tarjetas de crédito es amplio y complejo. Entender qué ofrece cada proveedor y poder comparar las opciones con datos reales puede ser un trabajo a tiempo completo.

Según un artículo de The Wall Street Journal, JPMorgan Chase aumentó la cuota anual de su tarjeta Sapphire Reserve de 550 a 795 dólares; y American Express elevó la cuota anual de su tarjeta Platinum de 695 a 895 dólares.

El modelo de ingresos de Karta se basa en tres pilares: Interchange Fee, generado por el uso diario de la tarjeta; intereses, aplicables cuando el cliente opta por financiar parte de su saldo; y annual fees, membresía anual de la tarjeta, que ronda los 300 dólares.

A la hora de diferenciarse de sus competidores, Karta no solo descansa en el ya mencionado acceso al crédito estadounidense: “Lo más relevante de Karta es su servicio de concierge en WhatsApp. Todo sucede en un mismo canal: el cliente recibe notificaciones, asistencia personalizada y puede gestionar cualquier necesidad —desde bloquear su tarjeta hasta reservar hoteles, restaurantes o vuelos— simplemente enviando un mensaje o nota de voz”, explica Freddy Juez.

Freddy Juez: “Mientras otras soluciones en la región ofrecen débito, Karta es crédito real emitido en EE.UU.”

El objetivo de Karta es facilitar la vida de sus usuarios, ofreciendo una experiencia donde la tecnología y la atención humana se combinan sin fricción. Por ejemplo, un cliente puede emitir un vuelo directamente desde WhatsApp y, si algo sucede —una cancelación, retraso o cambio—, el equipo de Karta se encarga de resolverlo al instante.

“Además, al comprar vuelos u hoteles desde nuestro portal, los precios son tan competitivos como en plataformas como Expedia o Booking, pero con la gran diferencia de que Karta ofrece el respaldo humano cuando algo no sale según lo planeado. Esa es la propuesta de valor que normalmente brindan las agencias de viaje premium, pero ahora, con Karta, se integra directamente en tu tarjeta de crédito. En un solo mensaje, tienes ambos mundos”, dice el experto.

“Está construida para evolucionar junto a el cliente, ofreciendo en el futuro una gama más amplia de productos financieros y de estilo de vida que acompañen cada aspecto de su mundo global”, añade.

Seguridad y evolución

Desde Karta aseguran que su solución se construye sobre los más altos estándares de financiera. Todas las transacciones están protegidas con tokenización avanzada, autenticación biométrica y monitoreo en tiempo real. Además, cada movimiento genera una notificación automática en WhatsApp, donde el usuario puede acceder a opciones de bloqueo inmediato o financiamiento inteligente con una herramienta de gestión de gastos de alto monto.

¿Qué avances tecnológicos observan de cerca desde esta joven fintech?: “El blockchain, la identidad digital y los sistemas de pago basados en stablecoins son las innovaciones que más nos entusiasman. La tokenización elimina riesgos, la identidad digital simplifica el cumplimiento y los stablecoins permiten operar sin fricciones entre divisas. En conjunto, representan el futuro de la banca internacional”, señala sin dudar Freddy Juez.

Lo más relevante de Karta es su servicio de concierge en WhatsApp. Todo sucede en un mismo canal: el cliente recibe notificaciones y asistencia personalizada.

Una Fintech que se construye con tecnología y partnership bancarios

“Karta ha atravesado etapas de crecimiento muy marcadas”, explica su fundador.

El primer gran hito de la firma fue el lanzamiento del grupo cerrado de usuarios, una fase inicial enfocada en validar la experiencia completa: desde la emisión de la tarjeta hasta la atención por WhatsApp. Esa etapa permitió perfeccionar la interacción entre tecnología, servicio y comportamiento real del cliente, consolidando la promesa de una experiencia premium sin fricciones.

El segundo momento clave fue la creación de los asistentes inteligentes. Cada cliente cuenta con una operación multiagente que aprende de su comportamiento con el tiempo. Gracias a su modelo de lenguaje (LLM) propio, los agentes de IA pueden anticipar necesidades y ofrecer un servicio verdaderamente personalizado. Esto es fundamental en productos de tipo travel card, donde los patrones de consumo son intermitentes: un cliente puede estar inactivo durante meses y luego realizar transacciones importantes en cuestión de horas. En Karta, el asistente ya entiende esos comportamientos, lo que garantiza continuidad y evita cualquier interrupción o bloqueo innecesario en sus operaciones.

“Finalmente, un hito que reafirma nuestra capacidad de ejecución ha sido la rápida expansión de partnerships bancarios. Hoy contamos con más de 25 bancos asociados, un logro que, en tan poco tiempo, refleja la confianza institucional y la calidad del producto que estamos construyendo”, asevera Freddy Juez.

Como empresa, Karta no tiene techo, su negocio está diseñado para cualquier persona con activos en Estados Unidos, sin importar dónde viva. El enfoque actual de la firma es Latinoamérica y Europa, donde tienen la mayoría de sus clientes.

“El blockchain, la identidad digital y los sistemas de pago basados en stablecoins son las innovaciones que más nos entusiasman. En conjunto, representan el futuro de la banca internacional”