Morningstar ha anunciado actualizaciones significativas en su Calificación de Medallista de Morningstar™, su calificación prospectiva integral para inversiones gestionadas. La metodología revisada, que se implementará a nivel mundial en abril de 2026, pretende simplificar la estructura de la calificación, aumentar la transparencia para los inversores y mejorar su estabilidad. Además, permitirá a los inversores identificar más fácilmente inversiones con el potencial de superar el promedio de su categoría Morningstar.

«Estamos simplificando elementos esenciales de nuestras calificaciones prospectivas de Medalist Rating para mejorar su utilidad ofrecer a los inversores una visión más clara del proceso de evaluación,” dijo Jeffrey Schumacher, Director Manager Research de EMEA. “Estas actualizaciones proporcionan unas perspectivas claras y fáciles de interpretar, alineadas con lo que la industria ha estado demandando.»

Mejoras clave en la Calificación de Medallista

Los pilares fundamentales impulsados por datos cuantitativos (personas, proceso y empresa) ahora ofrecerán una mayor visibilidad y transparencia sobre los insumos subyacentes, incluyendo nuevas métricas como la Experiencia Exitosa del Gestor de Fondos. Esto permitirá a los inversores comprender mejor cómo se determina una calificación de medallista. Continuará habiendo una diferenciación entre las calificaciones de los pilares que provienen de un analista o un algoritmo.

Los fondos se evalúan en comparación con el promedio de su categoría Morningstar, en lugar de un índice de referencia, lo que permite a los inversores identificar con mayor facilidad las opciones de Medallista dentro de una categoría y realizar comparaciones significativas entre pares. Por lo tanto la estructura estrá más simplificada.

La nueva puntuación de precio introduce una escala de –2,5 a 2,5 que reflejará de forma explícita si el coste de una inversión supone una ventaja o una desventaja competitiva, sumando o restando directamente a la calificación general.

Por su parte, los nuevos umbrales de calificación fijos establecen que las calificaciones de medallista se determinarán mediante una combinación directa y sencilla de las calificaciones de los pilares fundamentales y de la Puntuación de Precio, lo que incrementa la estabilidad del sistema al eliminar la distribución forzada de calificaciones que generaba cambios derivados de actualizaciones en otros fondos.

La escala de calificaciones seguirá siendo un sistema de cinco niveles: Gold, Silver, Bronze, Neutral y Negative. La aportación de los analistas seguirá siendo central, y los pilares generados algorítmicamente solo se activarán cuando no exista una calificación de analista disponible.

«Nuestra metodología actualizada refuerza el valor de combinar la experiencia humana con el rigor analítico basado en datos, ofreciendo evaluaciones profundamente fundamentadas en la práctica real», añadió Schumacher.

La Comisión de Bolsa y Valores de Estados Unidos anunció que el economista financiero y académico Joshua T. White regresará al organismo a partir de la primera semana de enero de 2026 para asumir como economista jefe y director de la División de Análisis Económico y de Riesgo (DERA). Esta unidad cumple un papel clave al integrar economía financiera y análisis avanzado de datos en la formulación de políticas y en la misión regulatoria de la agencia.

White sucederá a Robert Fisher, quien se desempeñó como economista jefe interino desde enero de 2025 y continuará prestando apoyo técnico dentro de DERA, se

Un regreso estratégico en un momento clave para la regulación

White cuenta con una trayectoria previa en la SEC. Entre 2012 y 2018 participó en múltiples análisis de costo-beneficio de propuestas regulatorias, desempeñándose como economista financiero, académico visitante y consultor experto. Durante los últimos 18 meses estuvo en licencia de su cargo como profesor asistente de finanzas en la Escuela de Negocios Owen de Vanderbilt University para incorporarse al Public Company Accounting Oversight Board (PCAOB), donde trabajó como asesor senior y, más recientemente, como economista jefe interino.

El futuro Chief Economist de la SEC ha sido testigo experto ante el Congreso deEstados Unidos sobre temas como gobernanza corporativa, divulgación financiera y regulaciones. Es crítico de las reglas regulatorias cuya justificación económica considera insuficiente. Por ejemplo, ha argumentado que la regla de divulgación climática de la SEC carecía de un análisis económico completo en testimonios ante el Congreso. Su enfoque profesional se caracteriza por una interpretación analítica y basada en evidencia de políticas regulatorias, particularmente en cuanto a evaluación económica de reglas y divulgación de información.

El presidente de la SEC, Paul S. Atkins, destacó su vasta experiencia en regulación financiera, gobierno corporativo y criptomonedas, subrayando que su nombramiento refuerza el compromiso del organismo con una regulación sustentada en análisis económico riguroso.

Asimismo, Atkins señaló que el retorno de White ayudará a “restablecer una práctica regulatoria que cuantifique de manera confiable los costos y beneficios potenciales de cada norma”.

Un rol clave para enfrentar los desafíos regulatorios que vienen

La llegada de White ocurre en un contexto donde la SEC enfrenta presiones crecientes para responder a transformaciones profundas en los mercados financieros. La expansión de los criptoactivos, el dinamismo del mercado privado, los avances en inteligencia artificial aplicada al trading y la evolución de los modelos de auditoría requieren una supervisión más precisa, sustentada en datos y métodos analíticos modernos. White ha dedicado gran parte de su carrera a estudiar cómo los cambios tecnológicos y estructurales afectan la conducta corporativa, la transparencia y la eficiencia de los mercados, por lo que su experiencia encaja con los desafíos actuales del organismo.

El economista señaló que planea impulsar herramientas que permitan evaluar riesgos emergentes de forma más temprana, así como reforzar la interacción entre economistas, abogados y especialistas en tecnología dentro de la agencia. También busca elevar los estándares del análisis económico aplicado a las reglas relacionadas con mercado de capitales, divulgación financiera y protección al inversor. Con este enfoque, White pretende asegurar que la SEC avance hacia una regulación que responda a la complejidad del mercado sin frenar la innovación ni la competencia.

Compromiso con el análisis económico de alta calidad

White afirmó que asume este nuevo rol con el objetivo de fortalecer la calidad y objetividad del análisis económico que sustenta la toma de decisiones regulatorias. Expresó su entusiasmo por volver a colaborar con el equipo de DERA para aportar investigación sólida y perspectivas diversas que fortalezcan la confianza en los mercados.

En su carrera académica, White también fue profesor asistente de finanzas en la Universidad de Georgia y ha publicado investigaciones en las principales revistas de finanzas, entre ellas Review of Financial Studies, Journal of Financial Economics, Journal of Accounting and Economics y Review of Finance.

La industria de los criptoactivos y de los activos digitales se dirige en 2026 hacia una fase de maduración en la que la infraestructura, la regulación y la adopción institucional serán determinantes. En este nuevo contexto, el debate ya no gira en torno a si estas tecnologías formarán parte del sistema financiero, sino a cómo integrarlas de forma eficiente y fluida en el mercado de capitales europeo.

Desde la perspectiva de Joaquín Sastre Ibáñez, Managing Director de España y responsable del negocio institucional de Boerse Stuttgart Digital, uno de los ámbitos con mayor potencial de desarrollo en el próximo año será el de las stablecoins, especialmente aquellas denominadas en euros. La elevada concentración de stablecoins en dólares estadounidenses refuerza la necesidad de construir un ecosistema europeo competitivo que impulse el crecimiento y la soberanía digital.

Parte de este compromiso, es el avance en la construcción de la infraestructura digital para la tokenización y la liquidación de activos. Un hito reciente ha sido la primera transacción de prueba realizada con éxito en Seturion, la plataforma de liquidación de activos tokenizados de Boerse Stuttgart Group, mismo grupo al que también pertenece Boerse Stuttgart Digital. La operación se llevó a cabo con la stablecoin EURCV de SG-FORGE y confirma la viabilidad operativa de las stablecoins reguladas en un entorno de mercado eficiente.

Paralelamente, el ecosistema cripto seguirá ofreciendo oportunidades relevantes en proyectos centrados en finanzas descentralizadas (DeFi), inteligencia artificial e interoperabilidad entre blockchains, ámbitos que combinan innovación tecnológica y potencial de crecimiento, siempre que vayan acompañados de escalabilidad, gobernanza y cumplimiento normativo.

La evolución de bitcoin durante 2025, superando por primera vez el nivel de los 126.000 dólares, refleja un cambio estructural en el mercado, con una influencia creciente del capital institucional. De cara a 2026, los posibles escenarios dependerán en gran medida del contexto macroeconómico global.

El próximo año también estará marcado por incertidumbres geopolíticas, volatilidad y evolución regulatoria, lo que exigirá equilibrar innovación y seguridad para mantener la confianza del mercado..

De cara a 2026, Boerse Stuttgart Digital afronta esta evolución del mercado con una visión a largo plazo y el compromiso de seguir contribuyendo al desarrollo del ecosistema europeo como proovedor de infraestructura cripto para instituciones financieras.

Foto cedidaBelén Martín, directora de CaixaBank Wealth Management, y Marta Alonso, directora general de OpenWealth, junto con el Comité consultivo de OpenWealth

OpenWealth, la filial de CaixaBank dedicada a prestar servicios de consultoría patrimonial independiente para clientes de muy altos patrimonios y family offices, ha superado los objetivos previstos para el cierre de 2025 tanto en patrimonio supervisado como en número de clientes, y consolida así su liderazgo en la gestión de grandes patrimonios y family offices en España.

La entidad alcanzó los 10.000 millones de euros bajo supervisión en octubre de 2025, y supera el objetivo marcado tres meses antes de lo previsto. A cierre de noviembre de 2025, la entidad cuenta con 10.667 millones de euros bajo supervisión (con un incremento del 37% respecto al año anterior). En cuanto a clientes, la base ha crecido hasta los 60 en noviembre de 2025, lo que supone un crecimiento de un 26% en los últimos doce meses. En este caso, el objetivo establecido de 50 clientes se superó con quince meses de antelación, lo que reafirma la capacidad de atracción y fidelización de OpenWealth en el segmento de grandes patrimonios.

Así, la filial de CaixaBank se refuerza no solo como la mayor consultora patrimonial para clientes de muy altos patrimonios (UHNW, en sus siglas en inglés) sino también como el mayor servicio de multifamily office de España.

Marta Alonso, directora general de OpenWealth, destaca: “El crecimiento de OpenWealth es el reflejo de una visión estratégica y de una propuesta de valor absolutamente independiente y diferencial, basada en la anticipación de las necesidades de nuestros clientes. Mirando al futuro, queremos seguir impulsando la innovación y la colaboración con el ecosistema global de family offices, consolidando a OpenWealth como un referente indiscutible”.

Apuesta por la especialización y el talento

Bajo la dirección de Marta Alonso, que cumple su primer año como directora general, OpenWealth ha potenciado la red de colaboración con los principales actores del sector y el comité consultivo de expertos de prestigio internacional de la entidad, y ha reforzado el equipo con especialistas de referencia.

Así, Openwealth ha ampliado su equipo con la incorporación de nuevos consultores procedentes de otras divisiones del Grupo que aportan una mayor visión experta en gestión de activos y soluciones personalizadas para grandes patrimonios. La entidad cuenta también con especialistas en sector inmobiliario, de infraestructuras, mercados cotizados y mercados privados, lo que muestra el compromiso de la entidad con la excelencia y la atención personalizada. También se han consolidado áreas clave como las de gobernanza familiar, formación o filantropía con el objetivo de adaptarse a las necesidades complejas de sus clientes, anticipar tendencias y ofrecer un servicio integral y diferencial en el sector.

A cierre de noviembre de 2025, OpenWealth cuenta con 9 consultores y 6 especialistas y alcanza los 23 empleados, lo que supone un incremento del 28% respecto a 2024.

Colaboración con el ecosistema de las family offices en España

Además, con el objetivo de potenciar su propuesta de valor y conocimiento del mercado, OpenWealth ha seguido reforzando redes de colaboración con los principales actores del sector y con su comité consultivo, formado por expertos independientes de perfiles diversos y prestigio internacional.

El comité consultivo, creado en junio de 2024, está compuesto por profesionales como Inés Andrade, socia de AltamarCAM Partners; Juan Béjar, cofundador y presidente de Bruc Management Projects; Juan Gandarias, presidente de CaixaBank Asset Management y de CaixaBank Wealth Management Luxembourg; Blanca Hernández, fundadora y consejera delegada de Magallanes Value Investors; Carlos Nueno, responsable del negocio internacional de TeladocHealth; José María Ortiz, vicerrector de desarrollo de la Universidad de Nebrija; y Fernando Ruiz, presidente de la Fundación Seres, entre otros.

En estos meses, el comité se ha consolidado como un aliado clave para OpenWealth actuando como catalizador de innovación y rigor en la apuesta por reforzar el conocimiento y expertise del mercado, en España y en el extranjero. La última reunión tuvo lugar el pasado mes de noviembre.

En cuanto al mundo universitario y de la formación, en mayo de 2025, OpenWealth presentó el estudio“Descubriendo al family office español” elaborado junto con finReg360, firma líder en España en regulación, consultoría y fiscalidad financiera. El estudio, basado en la información recibida en entrevistas a 40 grupos familiares durante 2024, ofrece una visión actualizada de los family office en España, analizando su modelo organizativo y de gobernanza, estructura de inversión y principales retos.

Y en julio de 2025, OpenWealth lanzó, junto con IE University y Franklin Templeton, el IE Family Offices Knowledge Hub, un espacio para la generación de conocimiento y debate en torno a los family offices. La iniciativa, impulsada por el IE Center for Families in Business, nació con la vocación de convertirse en un espacio de referencia dedicado a la creación y difusión de conocimiento en torno a los family offices. Su agenda incluye investigación aplicada, encuentros estratégicos, generación de contenidos y programas de formación diseñados para quienes toman decisiones en entornos patrimoniales complejos.

Fruto de esta colaboración, Marta Alonso, directora general de OpenWealth, y Miguel Rubio, especialista en inversión financiera de OpenWealth, participaron en octubre en el Entrepreneurial Family Office Programme 2025 del IE Business School, para analizar la gestión de los activos líquidos y su alineación con los objetivos de las familias empresarias.

Un servicio holístico e independiente

OpenWealth (Grupo CaixaBank) nació como un servicio holístico desde una entidad independiente enfocado en las grandes cuestiones que afectan a las familias empresarias, incluyendo aspectos de gobierno, visión familiar, planificación estratégica, educación de las nuevas generaciones, sucesión, y análisis de oportunidades de inversión. Adicionalmente, OpenWealth ofrece servicios de control de riesgos y costes, organización del family office/inversiones, así como una plataforma tecnológica para la consolidación patrimonial.

La combinación de independencia, flexibilidad y su pertenencia al primer grupo financiero de España permite a OpenWealth ofrecer soluciones innovadoras y exclusivas, integrando proveedores nacionales e internacionales y cubriendo todas las necesidades del cliente, desde la asignación estratégica de activos hasta la búsqueda de oportunidades globales.

CaixaBank fue el primer banco en Europa en lanzar este servicio, con una propuesta de valor única en el mercado, 100% independiente y con cobro explícito, que se ofrece a personas con activos superiores a 50 millones de euros, con independencia de si son o no clientes de la entidad y de dónde tengan éstos depositado su patrimonio, pudiendo ser en entidades diferentes.

El éxito de este servicio ha tenido como resultado el reconocimiento de CaixaBank como ‘Mejor Entidad de Banca Privada para servicios de family office de España’ dos años consecutivos (2024 y 2025) en los Global Private Banking Awards de la revista británica Euromoney. Además, Citywire España ha reconocido a Marta Alonso como Personalidad del Año 2025 en sus premios anuales de Banca Privada.

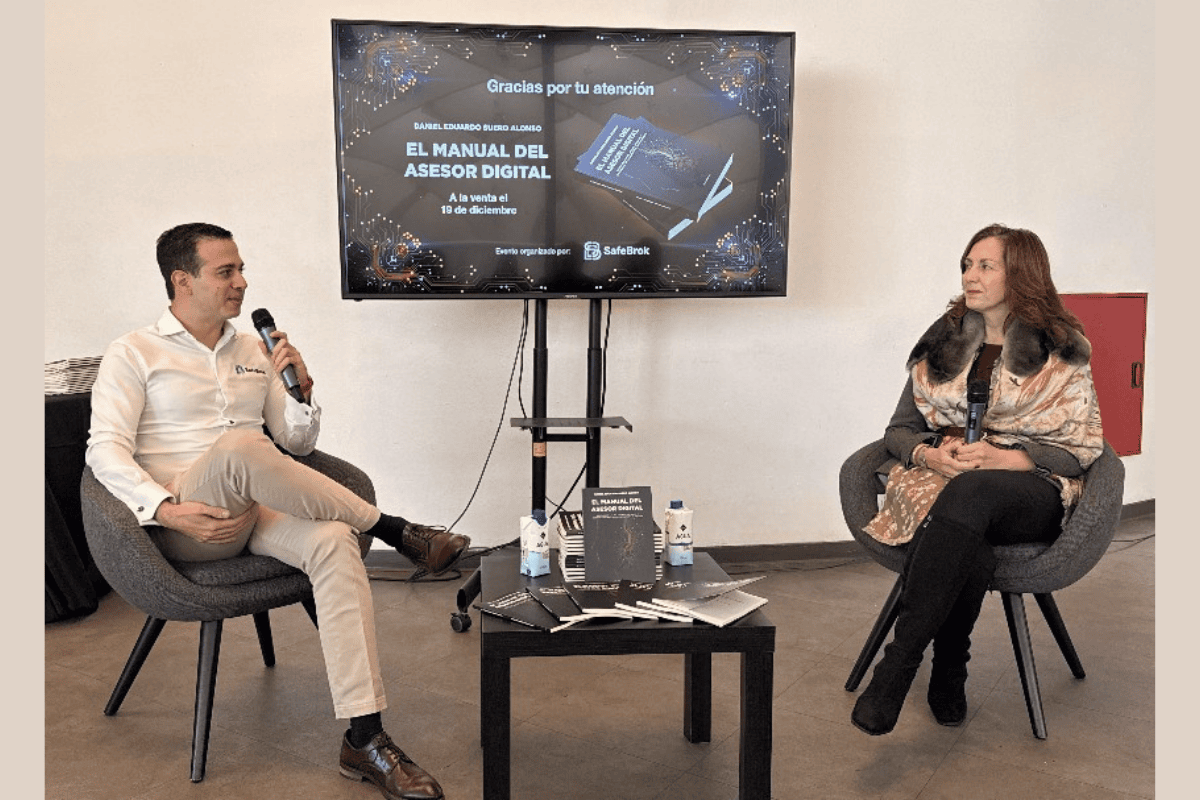

Foto cedidaDaniel Suero y Eva Benítez durante la presentación del libro El Manual del Asesor Digital

Daniel Suero Alonso, CEO de SafeBrok, presentó en Sevilla su nuevo libro «El Manual del Asesor Digital», una obra en la que reflexiona sobre el impacto de la digitalización y la inteligencia artificial en el sector financiero y sobre cómo estas herramientas están transformando el día a día de los profesionales del asesoramiento. El evento, celebrado en Las Setas de Sevilla, reunió a cerca de 200 asistentes, tanto en formato presencial como online, y contó también con la participación como ponente de Eva Benítez, subdirectora general y directora de inversiones en SafeBrok.

Durante la presentación, Suero Alonso compartió su visión sobre el momento de cambio que atraviesa el sector y abordó de forma práctica cómo la tecnología puede convertirse en una aliada para mejorar la productividad, la personalización del servicio y la toma de decisiones, sin perder el componente humano que define la relación con el cliente. A través de ejemplos reales y de su propia experiencia, el autor explicó cómo integrar estas herramientas en la práctica profesional diaria desde un enfoque ético y cercano.

En su intervención, el CEO de SafeBrok explicó también el significado del concepto SAFE (Socio Asesor Financiero Experto), una idea que refleja su visión del modelo de compañía: un entorno en el que cada asesor se sienta parte activa del proyecto, con una relación de cercanía y colaboración que permita crecer de forma conjunta en un contexto de asesoramiento cada vez más digitalizado.

«El Manual del Asesor Digital» no se limita a un análisis teórico del proceso de transformación del sector, sino que ofrece estrategias claras y acciones concretas para que los asesores adapten sus métodos a un entorno en el que la comunicación virtual, la marca personal en canales digitales y la gestión de la relación con el cliente adquieren un papel cada vez más relevante.

Durante el encuentro, Suero Alonso subrayó que el futuro del asesoramiento financiero pasa por encontrar el equilibrio entre tecnología y cercanía. “La tecnología debe ser un apoyo para el asesor, no un sustituto. Bien utilizada, permite ofrecer un servicio más eficiente y personalizado, manteniendo la confianza y la relación humana”, señaló. En esta línea, también se destacó la importancia de establecer una verdadera empatía digital, capaz de ofrecer herramientas adaptadas a cada perfil de cliente y accesibles para todo el público, sin dejar de lado el acompañamiento y presencialidad que requiere el cliente.

El libro se presenta como una invitación a los profesionales del sector a reflexionar sobre los cambios en curso y a prepararse para un modelo de asesoramiento en el que la innovación tecnológica y la relación personal avanzan de la mano. Según Suero Alonso, “nos encontramos en plena transición hacia un modelo más digital, y contar con las herramientas adecuadas es clave para seguir aportando valor al cliente”.

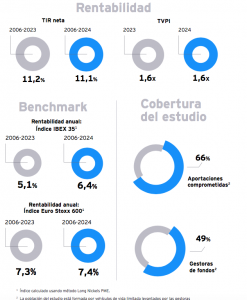

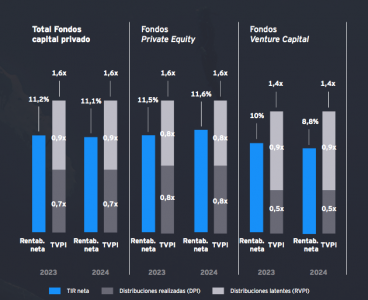

El capital privado español se muestra resiliente frente a ciclos económicos complejos. Con una TIR neta del 11,1% y un múltiplo de 1,6x, el sector continúa ofreciendo retornos consistentes y superiores a los de otras clases de activos líquidos y alternativos, superando al Ibex 35 y al Euro Stoxx, según las conclusiones del IV Estudio de la Rentabilidad de los Fondos de Capital Privado en España, elaborado por SpainCap junto a EY Parthenon, con el objetivo de ofrecer a inversores, gestores, reguladores y al conjunto de la sociedad una visión clara y rigurosa del comportamiento del capital privado en nuestro país.

Estos datos, correspondientes a 2024, «evidencian la capacidad de creación de valor de los fondos españoles, impulsada por la diversificación de estrategias, la calidad de los equipos gestores y el compromiso con una inversión responsable y de largo plazo», dice el informe.

Resiliencia y baja volatilidad

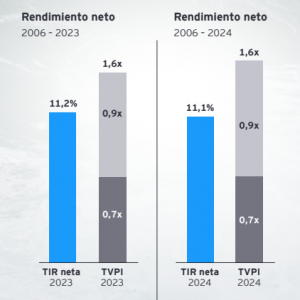

A 31 de diciembre de 2024, los fondos españoles de capital privado muestran una tasa interna de retorno (TIR) del 11,1%, con tan solo una variación de -0,1% respecto al estudio realizado en 2023. El TVPI, por su parte, se mantiene estable en 1,6x. Este dato agregado, que considera una serie temporal de 17 años, muestra la resiliencia de los fondos españoles para generar rentabilidad de forma constante y con baja volatilidad, concluye el informe.

Estos retornos se han calculado analizando los fondos con fecha de creación desde 2006 hasta 2022, incluidos los fondos de las gestoras que han decidido participar en el estudio por primera vez este año. En concreto, se han incorporado por primera vez en el estudio 29 fondos procedentes de 18 gestoras, incluyendo aquellos fondos que participaron en la edición anterior, pero que debido a la fecha de corte (2022) se incorporan este año. Esto representa un total de 187 fondos y 12.131 millones de euros de aportaciones (+14% respecto a 2023), manteniendo un peso entre private equity y venture capital similar al de 2023, siendo aproximadamente el 73% private equity y el 27% venture capital.

«La participación ha crecido de forma notable, llegando al 55% de las gestoras y a un total de 187 fondos analizados, lo que refleja la madurez y profesionalización del ecosistema español, así como su creciente apuesta por la transparencia y la adopción de estándares alineados con las mejores prácticas internacionales», explican los autores del informe.

El venture capital, rezagado

Entre 2023 y 2024 se observa una ligera mejora en la rentabilidad de los fondos de private equity (+0,1%), frente a una caída de 1,2% en venture capital, en un contexto en el que para esta tipología se han aportado 552 millones de euros y solo se han distribuido 130 millones. Las aportaciones realizadas no se han traducido en un múltiplo relevante sobre el capital invertido y por tanto continúa sin traducirse en un incremento de las distribuciones latentes, afectadas por la situación del sector y la falta de desinversiones.

Por tipología, los fondos de private equity mantienen una TIR del 11,6% y ya han materializado cerca del 50% de sus distribuciones, lo que reduce su exposición a la incertidumbre asociada a las valoraciones latentes, especialmente relevante en el caso de venture capital.

Por su parte, los fondos de venture capital alcanzaron en 2024 una rentabilidad del 8,8%, por debajo de la media del mercado (11,1%). En línea con el análisis del ejercicio anterior, estos fondos han continuado mostrando una tendencia descendente en contraste con la evolución positiva de los fondos de private equity. Esta dinámica, presente también en otros mercados internacionales, se explica principalmente por el atasco en las desinversiones de los fondos de venture capital, derivado, en parte, de la reducción en los múltiplos de valoración desde la entrada. Este retraso en la capacidad de salida limita la cristalización de retornos y prolonga la vida de las inversiones, perjudicando la rentabilidad e incrementando la dispersión entre fondos.

A ello se suma la menor liquidez de las inversiones en etapas iniciales, el efecto de los tipos de interés sobre empresas cuyos retornos se materializan en horizontes más largos y el efecto base asociado a la madurez del sector. Estos factores contribuyen a una mayor heterogeneidad en los resultados, donde unas pocas operaciones exitosas deben compensar un mayor número de compañías con salidas aplazadas o con valoraciones ajustadas. Asimismo, la valoración de las distribuciones latentes presenta mayor volatilidad y menor capacidad de realizar beneficios en el corto plazo, si bien las valoraciones más bajas ofrecen oportunidades atractivas para futuras inversiones con potencial de altos retornos.

Menor rentabilidad de los fondos cerrados

De los 187 fondos analizados entre 2006 y 2024, solo 18 se encuentran actualmente cerrados (uno más que en el ejercicio anterior). Se consideran fondos cerrados aquellos que han desinvertido todas sus participaciones o aquellos de una añada superior a 10 años y cuyas distribuciones latentes son inferiores a un 10% de las aportaciones realizadas al fondo. La TIR neta y el TVPI de este grupo se mantienen prácticamente estables, dado que solo se ha incorporado un nuevo cierre dentro de la muestra. En este sentido, su rentabilidad es inferior a la de los fondos abiertos, principalmente debido a su mayor antigüedad y al contexto económico de la crisis financiera en el que se realizaron muchas de sus inversiones.

Este informe se ha consolidado como una referencia para el sector, no solo por la profundidad del análisis, sino también por el creciente compromiso de las gestoras participantes, cuya colaboración resulta indispensable para seguir avanzando en el conocimiento de esta industria. La edición actual, que incorpora datos correspondientes a 2024, alcanza la mayor cobertura histórica del estudio e incluye como principal novedad a los fondos de continuación.

Rendimientos por encima del 15% en fondos sostenibles

El informe también destaca un apartado al análisis de la rentabilidad de los fondos artículo 8 y 9 por el SFDR. De los 187 fondos analizados, 27 cumplen los criterios establecidos en alguno de estos dos artículos, acumulando aportaciones por valor de 3.156 millones de euros en 2024.

El estudio destaca la consolidación del crecimiento anual tanto en el número de fondos clasificados como en el volumen de capital aportado, lo que refleja el compromiso creciente del sector con la inversión sostenible. Asimismo, el rendimiento neto de estos fondos ha pasado del 14,6% al 15,2%, situándose más de cuatro puntos porcentuales por encima de la TIR neta media del conjunto de fondos analizados.

El TVPI de estos vehículos está compuesto en su mayoría por distribuciones latentes, dado que el holding period de los fondos artículo 8 y 9 (3,2 años) es inferior al promedio general (3,7 años), al tratarse de una clasificación de adopción relativamente reciente.

Última gran operación corporativa en la industria de gestión de activos antes de acabar 2025. Janus Henderson Group plc, Trian Fund Management, L.P. y sus fondos afiliados (Trian), y General Catalyst Group Management, LLC y sus fondos afiliados (General Catalyst), han anunciado que han suscrito un acuerdo definitivo en virtud del cual Janus Henderson será adquirida por Trian y General Catalyst en una operación íntegramente en efectivo, con una valoración del capital de aproximadamente 7.400 millones de dólares. El grupo inversor incluye, entre otros, a los inversores estratégicos Qatar Investment Authority y Sun Hung Kai & Co. Limited.

Según los términos del acuerdo, los titulares de acciones que no estén ya en propiedad o bajo el control de Trian recibirán 49,00 dólares por acción en efectivo, lo que representa una prima del 18% respecto al precio de cierre no afectado de las acciones de Janus Henderson el 24 de octubre de 2025, el último día de cotización antes de que se hiciera pública la propuesta inicial de Trian y General Catalyst.

Los protagonistas

Desde la gestora recuerdan que Trian, una firma de inversión con amplia experiencia invirtiendo y operando en el sector de la gestión de activos, posee actualmente el 20,6% de las acciones en circulación de Janus Henderson y es accionista desde 2020, con representación en el Consejo desde 2022. Por su parte, General Catalyst es una firma global de inversión y transformación centrada en aplicar inteligencia artificial para mejorar las operaciones empresariales. Según indican, esta será una de varias operaciones que los equipos de Trian y General Catalyst han llevado a cabo conjuntamente.

Además, matizan que, como compañía privada, Janus Henderson seguiría estando dirigida por el actual equipo directivo, con Ali Dibadj como CEO, y mantendría su principal presencia tanto en Londres (Inglaterra) como en Denver (Colorado).

Según explican desde Janus Henderson, poco después de recibir la propuesta de Trian y General Catalyst, el Consejo de Administración de la firma constituyó un Comité Especial, integrado por consejeros independientes no afiliados a Trian ni a General Catalyst.

“La operación fue aprobada y recomendada por unanimidad por el Comité Especial tras evaluar la transacción con Trian y General Catalyst y completar un exhaustivo proceso de revisión. A instancias de la recomendación del Comité Especial, el Consejo aprobó posteriormente la operación por votación unánime”, afirman.

Principales reacciones

A raíz de este anuncio, John Cassaday, presidente del Consejo y presidente del Comité Especial, ha declarado: “Tras una cuidadosa revisión de la operación propuesta y de sus alternativas, hemos determinado que esta transacción es lo mejor para Janus Henderson, sus accionistas, clientes, empleados y demás grupos de interés, y ofrece una atractiva certeza y valor en efectivo a nuestros accionistas públicos, con una prima significativa respecto al precio de la acción no afectado”.

Por su parte, Ali Dibadj, CEO de Janus Henderson, ha afirmado: “Nos complace el interés de Trian y General Catalyst por asociarse con nosotros, lo que constituye una sólida confirmación de nuestra estrategia a largo plazo. A lo largo de nuestros 91 años de historia, Janus Henderson ha sido una compañía pública y privada en distintos momentos, y nunca ha perdido el foco en invertir, junto a sus clientes y empleados, en un futuro más prometedor. Con esta alianza con Trian y General Catalyst, estamos convencidos de que podremos seguir invirtiendo en nuestra oferta de productos, los servicios a clientes, la tecnología y el talento para acelerar nuestro crecimiento y ofrecer a nuestros clientes análisis diferenciados, estrategias de inversión disciplinadas y un servicio de primer nivel. Esta operación es un testimonio de los empleados de Janus Henderson en todo el mundo, que han ejecutado nuestra estrategia de proteger y hacer crecer nuestro negocio principal, amplificar nuestras fortalezas y diversificar allí donde tiene sentido, poniendo siempre a nuestros clientes en primer lugar”.

“Nuestro equipo en Trian ha invertido con éxito y ha impulsado el crecimiento de muchas empresas emblemáticas, públicas y privadas, a lo largo de los años. Como accionista significativo de Janus Henderson y con representación en el Consejo desde 2022, nos sentimos orgullosos del desempeño de la compañía en los últimos años, liderada por Ali y su excelente equipo. Vemos una oportunidad creciente para acelerar la inversión en personas, tecnología y clientes. La alianza con General Catalyst nos permite aportar a Janus Henderson nuestro espíritu emprendedor compartido y fortalezas complementarias en excelencia operativa y transformación tecnológica. Esperamos trabajar estrechamente con Ali y el equipo de JHG, así como con Hemant y el equipo de General Catalyst, para construir un negocio referente en su categoría”, ha añadido Nelson Peltz, CEO y socio fundador de Trian.

Desde General Catalyst, su CEO, Hemant Taneja, ha añadido: “Vemos una enorme oportunidad de asociarnos con el equipo directivo de Janus Henderson para mejorar las operaciones de la Compañía y su propuesta de valor al cliente mediante el uso de IA, con el fin de impulsar el crecimiento y transformar el negocio. También estamos encantados de asociarnos con Trian, con quien compartimos una visión a largo plazo de éxito en la creación de valor adicional para Janus Henderson, una organización de primer nivel”.

Por último, Mohammed Saif Al-Sowaidi, consejero delegado de QIA, ha señalado que “QIA está encantada de formar parte de este acuerdo para sacar a Janus Henderson de bolsa. Como inversor financiero a largo plazo, esperamos colaborar con nuestros socios de Trian y General Catalyst para impulsar a Janus Henderson en la siguiente fase de su impresionante historia de crecimiento”.

Detalles de la operación

Según explican,se espera que la operación se complete a mediados de 2026 y está sujeta a las condiciones habituales de cierre, incluida la obtención de las aprobaciones regulatorias pertinentes, los consentimientos de clientes y la aprobación de los accionistas de Janus Henderson.

La operación se financiará en parte mediante vehículos de inversión gestionados por Trian y General Catalyst, respaldados por compromisos de financiación de inversores globales, entre ellos Qatar Investment Authority y Sun Hung Kai & Co. Limited, así como MassMutual y otros, junto con el mantenimiento de las acciones de Janus Henderson actualmente en manos de Trian y partes vinculadas.

A pocos días de acabar el año, desde BNP Paribas han querido dar cuenta de cómo va el proceso de integración de BNP Paribas Asset Management (BNPP AM), AXA Investment Managers (AXA IM) y BNP Paribas Real Estate Investment Management (BNPP REIM).

Cabe recordar que la operación comenzó en agosto de 2024, cuando se oficializaron las conversaciones de compra. 11 meses después, a principios de julio de 2025, BNP Paribas Cardif completaba la adquisición de AXA IM. Ahora, con más de 1,6 billones de euros en activos bajo gestión, la entidad resultante se situará entre las tres principales gestoras de activos de Europa. “Será el líder europeo en la gestión de ahorro a largo plazo para aseguradoras y fondos de pensiones, y el líder europeo y un actor top 10 mundial en inversiones alternativas”, destacaban Sandro Pierri, CEO de BNP Paribas AM, y Marco Morelli, presidente de BNP Paribas, recipiente en una comunicación a clientes.

Según ambos directivos, “esta sólida posición refuerza su compromiso de ofrecer resultados de inversión superiores, apoyándonos en una propuesta integral que abarca inversiones líquidas y alternativas. “Nuestra posición única dentro del Grupo BNP Paribas, el talento y la experiencia de nuestros equipos, nuestro liderazgo en sostenibilidad y nuestra capacidad de innovación y tecnología nos permiten estar plenamente preparados para ayudarle a afrontar el futuro”, han destacado en su misiva.

Sobre el proceso de integración, han explicado que continúa en marcha y trabajan por simplificando sus entidades jurídicas con el fin de crear una estructura unificada. “El 31 de diciembre de 2025, el accionista de la sociedad holding de BNPP AM pasará de BNP Paribas SA a BNP Paribas Cardif (un cambio de control intragrupo) y se combinarán las sociedades holding de BNPP AM y AXA IM”, han señalado.

En esa misma fecha, añaden que AXA Investment Managers Paris se fusionará con BNP Paribas Asset Management Europa, junto con sus respectivas sucursales en Países Bajos, Luxemburgo, Italia y España. Asimismo, se integrarán las entidades inmobiliarias de AXA IM y BNPP REIM. Sin embargo, estos cambios están sujetos a las condiciones habituales de cierre, incluida la obtención de las autorizaciones regulatorias que resulten necesarias.

De cara al futuro, un paso clave en esta transición será el cambio progresivo de marca de AXA IM y BNPP REIM a BNPP AM a partir de enero de 2026, integrando todas las actividades de gestión de activos bajo una única denominación, que será BNP Paribas Asset Management.

“Nos entusiasman las oportunidades que aportarán nuestras fortalezas y experiencia y seguiremos manteniéndole informado/a de los avances relevantes en los próximos meses. Si tiene alguna pregunta, no dude en ponerse en contacto con su representante habitual”, han concluido en su carta a los clientes.

HSBC ha anunciado el nombramiento de Ida Liu como consejera delegada (Chief Executive Officer) de HSBC Private Bank, con efecto desde el 5 de enero de 2026. Según destacan desde la entidad, “Liu es una líder de banca privada reconocida a nivel mundial y asesora de confianza de personas con patrimonios ultra elevados (UHNW, por sus siglas en inglés) y familias multigeneracionales”.

En su nuevo cargo, se centrará en profundizar el liderazgo de HSBC con los clientes UHNW, reforzar la conectividad transfronteriza a lo largo de los principales corredores de riqueza y acelerar el crecimiento del banco privado a nivel global. Reportará a Barry O’Byrne, CEO de HSBC International Wealth and Premier Banking.

A raíz de este nombramiento, Barry O’Byrne, CEO de HSBC International Wealth and Premier Banking, ha declarado: “Estamos encantados de dar la bienvenida a Ida al equipo. Aporta una profunda experiencia en asesoramiento estratégico de patrimonios, transformación operativa y crecimiento del negocio, además de una trayectoria constante de obtención de resultados. Su nombramiento refleja nuestra ambición de seguir fortaleciendo el banco privado como el socio de referencia para los emprendedores y las familias más sofisticados del mundo”.

Por su parte, Ida Liu, futura consejera delegada de HSBC Private Bank, ha afirmado: “Estoy encantada de incorporarme a HSBC en un momento tan importante para la riqueza global. El alcance internacional de HSBC, sus profundas relaciones con los clientes y su compromiso con la innovación crean una plataforma poderosa para el futuro de la banca privada. Espero con interés trabajar con nuestros talentosos equipos en todo el mundo para acelerar el crecimiento, reforzar la conectividad global y ofrecer resultados excepcionales a nuestros clientes”.

Dilatada experiencia

Aporta más de 25 años de experiencia internacional en gestión patrimonial, asesoramiento estratégico y transformación empresarial. Además, cuenta con una sólida trayectoria en la creación y el liderazgo de franquicias globales al servicio de algunos de los clientes más sofisticados del mundo.

Recientemente, fue directora global de Citi Private Bank, donde lideró un negocio internacional que abarca los principales corredores de riqueza y asesoró a clientes UHNW en sus complejas necesidades de inversión, liquidez y planificación patrimonial y sucesoria. Inició su carrera en banca de inversión, asesorando a empresas de la lista Fortune 500 en operaciones de fusiones y adquisiciones y en estrategias de mercados de capitales; más de la mitad de su trayectoria en banca de inversión la desarrolló en Asia.

Mientras el mercado se debate sobre la existencia de una burbuja especulativa entorno a la inteligencia artificial, en la Facultad de Ingeniería de la Universidad de la República de Uruguay Claudina Rattaro, ingeniera electrónica, está creando un entorno experimental para ensayar la IA en las redes móviles del futuro. Ese trabajo le ha valido el 18º Premio L’Oréal Unesco “Por las Mujeres en la Ciencia”.

La facultad de Ingeniería muestra las contradicciones de la época: mientras los investigadores ensayan tecnologías futuristas (como la telepresencia holográfica) han tenido que obligar a sus alumnos a volver al papel, lápiz y examen oral para estar seguros de que, precisamente, no usan tecnologías y aprenden realmente. Así, el desafío académico no es que los humanos sean reemplazados por máquinas sino que los ingenieros sigan utilizando su inteligencia natural.

Mirando la próxima generación de conectividad global

Realidad extendida, automatización industrial, telepresencia holográfica, redes vehiculares autónomas… todos estos campos están en pleno desarrollo y como explica Rattaro, van a necesitar “capacidades inéditas” para la próxima generación de contenido global. Y en este contexto, la IA puede proporcionar una ayuda inestimable para optimizar procesos.

El proyecto liderado por Claudina Rattaro propone crear un entorno experimental para diseñar y probar las redes móviles del futuro, combinando tecnologías abiertas e inteligencia artificial.

“Mi especialidad son las redes móviles y el proyecto es la aplicación de la inteligencia artificial porque las redes 5G se vienen diseñando no sólo para el usuario personal del teléfono móvil sino que se están pensando para muchos casos de uso como los autos autónomos, entre otros. Entonces, las redes del futuro tendrán que ser más inteligentes, tendrán que poderse autogestionar, ser eficientes en cuanto a consumo energética. Estamos pensando la IA como una herramienta para mejorar aplicaciones que ahora ni siquiera podemos imaginar que existen”, explica la ingeniera electrónica.

La IA como herramienta de optimización

Para Rattaro no cabe ninguna duda de que la inteligencia artificial cambiará el mundo para mejor y será un aporte para la humanidad porque ayudará a crear eficiencia energética y mejores comunicaciones.

“Todos los algoritmos de inteligencia artificial, tanto los chats que ya conocemos como las aplicaciones que estoy pensando para las redes móviles, necesitan datos para trabajar, su materia prima son los datos. Y ahí es donde viene nuestro laboratorio porque, por ejemplo, podemos imaginar un programa que optimice los recursos de las redes móviles y luego hacer pruebas. Los laboratorios permiten generar datos”, añade Rattaro.

La científica uruguaya piensa que uno de los temas del futuro podría ser aprovechar las frecuencias del espectro radioeléctrico, un recurso finito que se reparte por cada país (vía subasta) según las normas de un organismo supranacional que pocos conocer, la Unión Internacional de Telecomunicaciones. En este sentido, la IA podría mejorar esa capacidad, y muchas otras, Claudina Rattaro piensa que se pueden optimizar muchos recursos de la infraestructura existente hoy en día.

¿A qué se parece un laboratorio que experimenta con las redes del futuro?: se parece a una sala llena de servidores y computadoras, que nadie espere una escena digna de la NASA.

“Los laboratorios sirven para probar estas nuevas aplicaciones y el uso de la IA de la manera más realista posible. Tenemos dos áreas, una es la parte de simulación que nos permite hacer pruebas a gran escala (porque esperamos que haya miles de dispositivos conectados) y luego en la parte de laboratorio más realista ya tenemos maquetas de redes de quinta generación, somos como un operador, tenemos el núcleo de la red (que es lo que tendría un operador en un data center), una o dos radiobases (que es el punto de acceso a la red) y tenemos dispositivos con sus chips para poder hacer pruebas”, explica Ratttaro.

«Le doy prioridad a reutilizar la infraestructura que existe actualmente en Uruguay para poder desplegar las redes nuevas. Tenemos un proyecto que aprovecha la fibra óptica que existe en Montevideo para utilizarla para transportar las celdas móviles de las redes del futuro. Otra de las grandes prioridades de mi trabajo es generar arquitecturas abiertas, es decir, que haya interoperabilidad entre operadores de redes móviles. Nosotros en Uruguay somos tradicionalmente «tomadores» de tecnología, en cambio somos exportadores de software, entonces, la idea es que haya actores nuevos para desarrolla software de telecomunicaciones en estas nueva redes del futuro. Nuestro laboratorio serviría de plataforma de pruebas para estos proyectos de software que no tendrían acceso de otro modo al entorno necesario», añade.

La plataforma que desarrolla la ingeniera busca promover la innovación y la independencia tecnológica, a la vez que servirá como base para la investigación, la enseñanza y el desarrollo de nuevas aplicaciones. A mediano plazo, la iniciativa aspira a dar origen a un Laboratorio Abierto de Redes, un espacio colaborativo entre universidades, organismos públicos y empresas que impulse la formación y la creación de tecnología nacional, posicionando a Uruguay como referente regional en innovación en telecomunicaciones.

El premio Unesco L´Oreal de Ciencias, dotado de 22.000 dólares, permitirá hacer pruebas más ambiciosas y desarrollar el laboratorio.