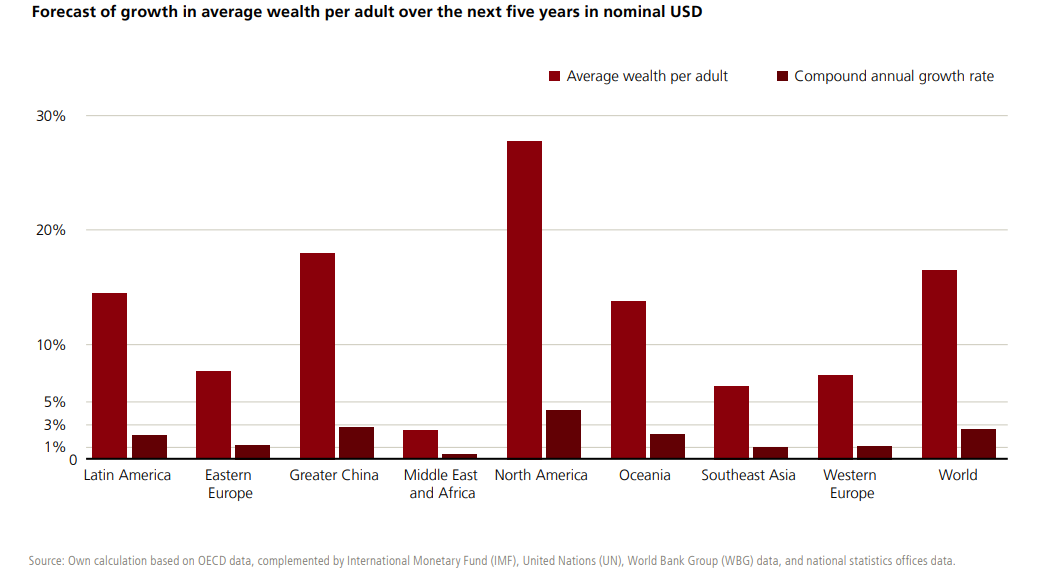

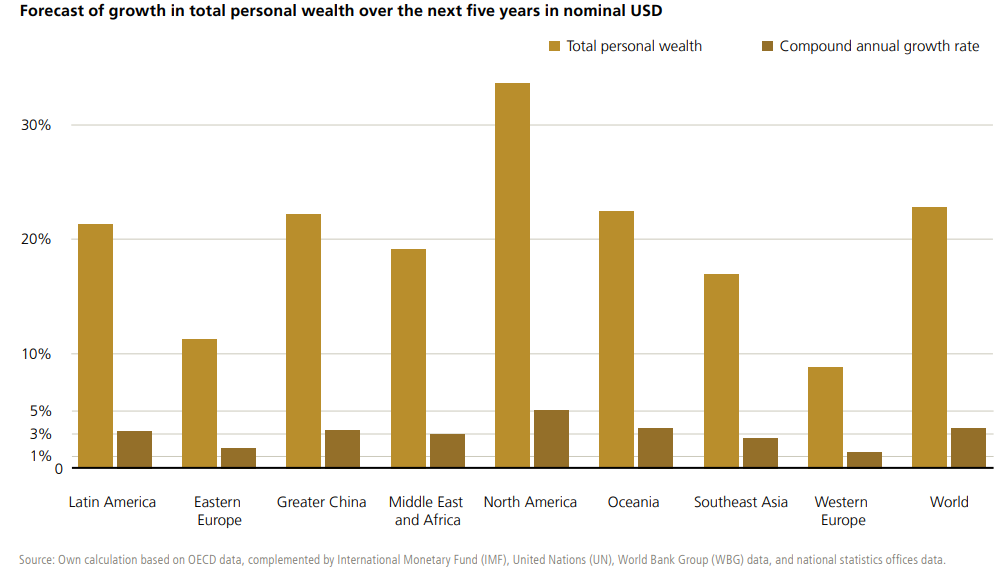

La riqueza media por adulto continuará creciendo durante los próximos cinco años, con Estados Unidos como principal motor de esta expansión, seguido por la región de China, América Latina y Oceanía, según el UBS Global Wealth Report 2025. Europa y el Sudeste Asiático experimentarán un crecimiento sólido aunque más moderado, mientras que Oriente Medio y África se mantendrán estables o con ligeras alzas.

Según el último informe de entidad, se prevé que la riqueza total personal muestre un comportamiento especialmente dinámico, con un incremento anual cercano al 5 % en Norteamérica y aproximadamente la mitad de ese ritmo en Oriente Medio y África. El impulso provendrá principalmente del alza en los precios de los activos y de la creación de valor asociada a la innovación tecnológica en un entorno de transformación estructural.

En este contexto, se estima que para 2029 habrá más de cinco millones de nuevos millonarios en todo el mundo. Esta tendencia se reflejará en la mayoría de los 56 mercados analizados, sin distinción entre economías desarrolladas o emergentes, grandes o pequeñas, dinámicas o estancadas.

Uno de los hallazgos más llamativos del estudio es que la evolución de la riqueza no siempre avanza en paralelo al crecimiento económico. En ocasiones lo supera ampliamente; en otras, queda rezagada. Incluso dentro de regiones con buen desempeño macroeconómico, pueden identificarse zonas donde la acumulación de patrimonio es débil o estancada.

A esto se suma que los precios de los activos no siguen necesariamente la misma trayectoria que el PIB, y que el sector privado, donde se concentra la riqueza individual, no se mueve al mismo ritmo que el sector público, especialmente relevante en economías donde este último tiene un peso considerable.

Otro factor clave a futuro será la movilidad individual de la riqueza, impulsada por las transferencias intergeneracionales. En este sentido, no sólo importan el tamaño de la población o la economía: algunos países pequeños podrían superar en volumen de transferencias a naciones mucho más grandes, incluso cuando las proyecciones demográficas sugerirían lo contrario.

UBS concluye que, si bien estos escenarios están sujetos a múltiples factores y podrían evolucionar de distintas maneras, las señales iniciales de crecimiento ya observadas constituyen una base sólida para reflexionar sobre el rumbo que tomará la riqueza global en los próximos años.

Los Ángeles continúa avanzando en su proceso de reconstrucción después de los incendios de Eaton y Palisades. En este contexto, Bank of America anunció un compromiso de 10 millones de dólares en préstamos a tasa cero destinados a reforzar la recuperación de hogares, pequeñas empresas y organizaciones sin fines de lucro. El apoyo financiero se canalizará a través de tres instituciones financieras de desarrollo comunitario (CDFI) que trabajan activamente en la zona afectada: Clearinghouse CDFI, Genesis LA y Pacific Community Ventures.

Tres CDFI claves en la recuperación

Clearinghouse CDFI utilizará los fondos para adquirir propiedades o desarrollar viviendas unifamiliares en alianza con organizaciones sin fines de lucro. La entidad también ampliará el capital disponible para pequeñas empresas que enfrentan gastos de reconstrucción superiores a lo que cubren sus seguros, permitiéndoles retomar operaciones.

Genesis LA enfocará su labor en Altadena y Pasadena, donde impulsa la recuperación de viviendas y comercios. La organización colabora con actores locales para adquirir terrenos vacantes, apoyar a desarrolladores comunitarios y facilitar la reconstrucción simultánea de hogares y negocios.

Pacific Community Ventures continuará fortaleciendo su RESTORE LA Fund, un programa que ofrece préstamos de entre 10.000 y 100.000 dólares con una tasa del 3% y sin comisiones. Las empresas pueden destinar esos fondos a reemplazar equipamiento, financiar nóminas o cubrir necesidades derivadas de la emergencia. Además, reciben asistencia técnica gratuita y acceso a iniciativas de resiliencia climática orientadas a pequeñas empresas.

Una estrategia alineada con la experiencia del banco en desastres

El presidente de Bank of America Los Ángeles, Raul Anaya, destacó que el banco posee décadas de experiencia apoyando a comunidades afectadas por desastres, lo que permite desplegar capital, redes y conocimiento para acelerar la recuperación. Señaló que esta inversión busca facilitar condiciones financieras más accesibles para familias y negocios que necesitan reconstruir.

BofA se consolidó como el mayor inversor privado en CDFI del país, con más de 2.000 millones de dólares comprometidos en préstamos, depósitos, donaciones y capital entre más de 250 organizaciones. En 2025, el banco ya había utilizado su plataforma de préstamos para apoyar la recuperación tras el huracán Helene en Asheville y las inundaciones en Texas Hill Country.

El anuncio complementa otras iniciativas del banco, entre ellas el programa Rebuild Solution, que ayuda a clientes hipotecarios elegibles a reconstruir sus viviendas. Bank of America también reconstruirá sus centros financieros destruidos en Altadena y Pacific Palisades y continuará otorgando subvenciones filantrópicas. Hasta ahora, destinó 3,5 millones de dólares en donaciones a organizaciones locales que brindan apoyo por incendios y asistencia a pequeñas empresas.

Blue Owl Capital promueve a Felipe Manzo a Managing Director & Head of Private Wealth LatAm, según publicó el interesado en su perfil de la red social Linkedin.

“¡Me alegra compartir que empiezo un nuevo puesto como Director General y Jefe de Patrimonio Privado en LatAm en Blue Owl Capital!”, escribió en su posteo. Hasta ahora, Manzo era Principal en la gestora especializada en activos alternativos.

Según comentó a Funds Society, durante los últimos tres años, Felipe Manzo tuvo la suerte de cultivar, junto a su equipo, sólidas relaciones de colaboración a largo plazo en toda la región de Latinoamérica. «A medida que la importancia estratégica de la región para nuestro negocio sigue creciendo, hemos ampliado nuestro equipo y profundizado nuestra inversión para apoyar este impulso. Estos esfuerzos reflejan nuestro compromiso continuo de ofrecer servicios y soluciones de primer nivel a nuestros inversores en toda Latinoamérica», dijo.

Basado en Miami y argentino de nacionalidad, con anterioridad se desempeñó en Santander Private Banking International y en Raymond James. A nivel académico, se formó en el John H. Sykes College of Business de la Universidad de Tampa, donde obtuvo una Licenciatura en Negocios Internacionales y Finanzas. Luego realizó un Máster en Finanzas en la misma universidad. Es además analista CFA y cuenta con la licencia Series 7 de FINRA.

Manzo supervisa el desarrollo comercial del negocio de patrimonio privado de Blue Owl en Latinoamérica y Estados Unidos Offshore. Es responsable de la recaudación de fondos, la ampliación de las alianzas estratégicas y la identificación de soluciones innovadoras para clientes de alto patrimonio y sus asesores en toda la región de Latinoamérica.

El 49% de los españoles no ahorra para la jubilación, nueve puntos porcentuales por encima de la media europea, según revela la IV Encuesta Paneuropea de Pensiones de Insurance Europe, realizada entre julio y agosto de 2025 a más de 12.700 consumidores de 12 países europeos, entre ellos España.

Entre aquellos que no ahorran, un 56% manifiesta su intención de hacerlo en algún momento, pero con expectativas bien distintas. De esta cifra, 8 puntos porcentuales corresponden a quienes planean materializar este deseo en un futuro cercano; mientras que 30 puntos son de quienes no pueden permitírselo actualmente y otros 18 puntos de quienes reconocen no disponer de suficiente información sobre los productos de pensiones complementarias. Otro 31% de los encuestados que no ahorran para la jubilación afirma, directamente, no estar interesado en hacerlo, ya sea porque dispone de otras fuentes de ingresos o por otras razones. Esta magnitud se encuentra próxima a los datos del resto de Europa. En este contexto, la educación financiera y las campañas de concienciación ciudadana adquieren un papel relevante para fomentar el ahorro previsional desde edades tempranas.

El 25% de los encuestados españoles cuenta con un plan de pensiones individual, seis puntos por debajo de la media europea. La brecha más pronunciada respecto a los europeos la presentan aquellos que ahorran a través de un plan de empresa: solo el 15% de los participantes españoles, frente al 28% de los europeos. Este dato refleja que España tiene mucho camino por recorrer en el segundo pilar de la previsión social complementaria. De hecho, casi tres de cada cuatro encuestados (73%) creen que se debería incentivar a las empresas para que incluyan automáticamente a sus trabajadores en un plan de pensiones de empresa, siempre que los trabajadores tengan la opción de darse de baja si lo desean (automatic enrolment), cinco puntos porcentuales por encima de la media europea.

El asesoramiento profesional y la previsión social empresarial son factores clave que impulsan el ahorro: el 28% de los españoles que ha comenzado a ahorrar para su jubilación lo ha hecho tras recibir orientación de un intermediario o asesor, y el 22% a través de planes de empresa, cifras ligeramente por debajo de la media europea. Otro 26% se ha visto impulsado por amigos o redes sociales, el 20% por un sistema de seguimiento de pensiones y solo un 3% por una campaña pública de concienciación.

La encuesta también revela que la mayoría de los ahorradores españoles mantiene estables sus aportaciones a planes de pensiones (65%), mientras que el 16% las ha incrementado en el último año, el 9% las ha reducido y el 4% ha rescatado su plan de pensiones.

La seguridad sigue siendo la prioridad fundamental: el 78% prefiere productos que garanticen al menos la devolución del capital invertido, frente al 81% de la media europea. Solo el 22% opta por productos con un mayor potencial de rentabilidad, aunque impliquen también un mayor riesgo. En cuanto a las formas de cobro, el 44% de los españoles prefiere recibir una renta vitalicia, el 30% un pago único, el 11% se decanta por retirar dinero ocasionalmente mientras este sigue invertido y el 15% una combinación de todas las opciones.

Más de la mitad cree que necesitará complementar su pensión

Por otro lado, el informe apunta que los españoles esperan recibir, de media, el 61% de su último salario a través de las pensiones públicas y ocupacionales, frente al 53% de la media europea. Este porcentaje es ligeramente superior en el caso de los hombres y se dispara al 71% entre aquellos encuestados de más de 51 años, mientras que las mujeres y los jóvenes son menos optimistas en cuanto a su pensión futura.

De hecho, solo el 13% del total de encuestados confía en que la pensión pública será suficiente para mantener su nivel de vida tras la jubilación, y el 53% cree que necesitará ahorro complementario, aunque este porcentaje es inferior al europeo (58%). La confianza en mantener un nivel de vida confortable tras la jubilación se sitúa en 2,8 puntos sobre 5, en línea con la media europea.

La encuesta también revela que dos de cada tres españoles prefieren recibir la información sobre pensiones en formato digital, pero con posibilidad de solicitarlo en papel. Además, el 70% considera que una etiqueta nacional o europea que certifique que un producto cumple requisitos estandarizados le ayudaría a tomar una decisión sobre sus ahorros para la jubilación, cifra muy superior al 49% de la media europea.

Foto cedidaCristina Freijanes, miembro del comité ejecutivo de Finresp; Ángel Aldama, presidente Inverco; Mirentxu del Valle, presidenta Unespa; Alejandra Kindelán, presidenta AEB; Monica Malo, miembro del comité ejecutivo de Finresp.

El sector financiero español reafirmó en 2024 su papel estratégico en la dinamización y protección de la economía y la promoción de la cohesión social, tanto por su capacidad para canalizar recursos hacia empresas y familias, proteger su patrimonio y movilizar capital como por su contribución a la vertebración del territorio, a la mitigación de los efectos de los riesgos climáticos y al impulso de la transición sostenible. Así lo pone de manifiesto la Memoria Social del Sector Financiero 2024, presentada por Finresp, el Centro de Finanzas Responsables y Sostenibles, junto a sus asociaciones fundadoras, AEB, CECA, Inverco, Unacc y Unespa.

Alejandra Kindelán, presidenta de AEB y miembro del Comité de Presidentes de Finresp, en su intervención al inicio de la jornada, destacó el compromiso de la asociación con la sostenibilidad, la resiliencia y el apoyo a familias y empresas en un contexto “cada vez más complejo” condicionado por “la incertidumbre geopolítica, la transición tecnológica, los retos demográficos, y el desafío climático.” Además, Kindelán incidió en el propósito de la institución al expresar que “hace ya seis años decidimos unirnos porque compartimos un objetivo común: impulsar desde el sector financiero una verdadera transformación sostenible y una transición justa hacia una economía sostenible”. Por último,matizó que “en este contexto de simplificación, es necesario subrayar la necesidad de que se facilite e incentive la transición con previsibilidad y sin burocracia innecesaria”.

La presentación del informe ha corrido a cargo de Jerusalem Hernández, socia de Sostenibilidad, Reputación y Buen Gobierno de KPMG en España, quien ha expuesto los principales hitos y tendencias recogidos en la memoria. En este sentido, durante su intervención, ha puesto también el foco en cómo las finanzas sostenibles siguieron ganando peso como palanca de transformación.

El ejercicio 2024 se cerró con más de 146.000 millones de euros gestionados bajo criterios de sostenibilidad en fondos de inversión y casi 54.000 millones en el caso de los planes de pensiones. Estas cifras que reflejan la inversión sostenible en España suponen un crecimiento de más del 20% respecto a 2023 y consolidan la tendencia al alza en los últimos años. La generalización de productos e inversiones con criterios ambientales, sociales y de buen gobierno refleja el avance de un modelo financiero más resiliente e integrado en la respuesta a los grandes desafíos económicos y climáticos.

En paralelo, el seguro reforzó su papel como escudo frente a los riesgos climáticos y sociales. El pasado año, los pagos del sistema asegurador por eventos relacionados con el clima superaron los 6.400 millones de euros, impulsados principalmente por la DANA de octubre de 2024, que afectó al sudeste peninsular y ocasionó grandes pérdidas humanas y materiales. En total, las aseguradoras privadas, el Consorcio de Compensación de Seguros (CCS) y Agroseguro atendieron a más de un millón de familias y empresas por siniestros climáticos. Este importe representa más del 50% del daño económico anual por inundaciones en Europa.

Fuerte impulso a la financiación de hogares y empresas

En el plano del desarrollo socioeconómico, el sector financiero facilitó el acceso a la vivienda mediante 423.761 nuevas hipotecas, un 11,2% más que el año anterior, por un importe total cercano a 68.000 millones de euros. Aproximadamente 6 de cada 10 compraventas se financiaron con un préstamo hipotecario y España se situó como el segundo país de la eurozona con las hipotecas más baratas, con un tipo medio del 3,47%, frente al 3,96% del conjunto del área del euro. Estos datos refuerzan el papel del sector como aliado de familias y empresas en sus decisiones de inversión y de ahorro a largo plazo.

De igual forma, las entidades de crédito canalizaron casi 527.000 millones de euros de nueva financiación a la economía real, un 17% más que en 2023, de los que más de 402.000 millones se destinaron al tejido empresarial, consolidando al sector como motor del crecimiento y del bienestar económico. Los restantes 125.000 millones corresponden a las citadas hipotecas y a financiación al consumo. Precisamente, los créditos al consumo y a la vivienda crecieron a tasas similares que la financiación a empresas, con lo que el sector fortaleció la demanda interna, un factor clave para el aumento del 3,5% del PIB alcanzado en España en 2024.

Por su parte, los instrumentos sostenibles de deuda y financiación rompieron la tendencia bajista y crecieron ligeramente. Se registraron 47 emisiones de bonos verdes, sociales o vinculados a la sostenibilidad por valor de más de 17.000 millones de euros, de los que el sector financiero emitió uno de cada cuatro euros de manera directa. También se alcanzó un volumen de préstamos mayoristas con criterios de sostenibilidad de casi 40.000 millones en el año, con un acumulado superior a 160.000 millones desde 2021.

Crecimiento estable

La industria financiera alcanzó en 2024 los 5,5 billones de euros en activos, una cifra equivalente a más de tres veces y medio el PIB nacional. Las entidades de crédito, las aseguradoras y las instituciones de inversión colectiva (IIC) custodiaban a cierre de año 3,2 billones de euros en efectivo y depósitos de hogares y empresas, 860.000 millones en patrimonio bajo gestión a través de la inversión y más de 200.000 millones en instrumentos de ahorro vinculados al seguro.

Del mismo modo, el seguro continuó protegiendo el patrimonio de empresas y familias hasta los 18,1 billones de euros en capitales asegurados, un importe equivalente a 12,4 veces el PIB. Las prestaciones abonadas por el seguro superaron los 56.000 millones de euros, un 3,3% más que en 2023. Con ello se dio respuesta a 182 millones de siniestros y también se dinamizó la actividad económica gracias a una red de prestadores de servicios distribuida por toda España. De igual forma, en la gestión de activos, el patrimonio gestionado en fondos y planes de pensiones creció también a doble dígito respecto a 2023 (14%).

Un sector clave para cohesión territorial y la inclusión

Durante el evento se remarcó el papel vertebrador del territorio y la capilaridad del sector financiero. En 2024, un 99,3% de la población en España tenía algún punto de acceso presencial a los servicios bancarios en su propio municipio, con lo que se ha incluido financieramente a 96.573 nuevos habitantes respecto a 2023. Igualmente, el seguro consolidó sus más de 75.000 puntos de atención presencial, compuesta por agentes y corredores de seguros, oficinas propias y sucursales bancarias.

Los desafíos de la transformación social ante los retos climáticos, a debate

El encuentro ha culminado con un espacio de diálogo dedicado a analizar los Desafíos de la transformación social ante los retos climáticos. La conversación, moderada por María José Gálvez, directora de Sostenibilidad de Unespa, ha reunido a Carlos Ballesteros, director de la Cátedra de Impacto Social de ICADE y miembro del Consejo Español de Finanzas Sostenibles, y a Alicia Feliciano, directora de Desarrollo de la Fundación Seres.

A lo largo del coloquio, los ponentes han abordado cuestiones clave como el impacto social de los fenómenos climáticos extremos, el papel de las empresas en una transición justa, la medición del impacto social y la importancia de las alianzas intersectoriales.

Carlos Ballesteros ha subrayado que “no se pueden separar los impactos ambientales de los sociales”, y ejemplificó con el cambio climático. “La transición, para que realmente sea ecológica, debe ser justa: no dejar a nadie atrás”, ha añadido. Por su parte, Alicia Feliciano ha insistido en que “la transición justa hay que trabajarla desde el punto de vista social, entendiendo cómo las decisiones de la empresa impactan en cada grupo de interés, y cómo ese impacto se traduce en transformación social y competitividad”. Además, Feliciano ha puesto en valor el Mapa SERES de Huella Social®, una herramienta para medir, gestionar y comunicar el impacto social que las empresas generan y ha concluido que “solo las compañías con un propósito claro, conectadas con el negocio, con impacto positivo en las personas y capaces de medirlo serán sostenibles en el tiempo”.

Bruselas ha aprobado recientemente un paquete de medidas para incentivar el ahorro y la inversión en la ciudadanía. Con ello se pretende mejorar el retorno del ahorro, financiar a las empresas de la eurozona y reforzar su competitividad. En otras palabras, hará más fácil invertir en acciones, bonos y fondos con procedimientos simplificados que acerquen el ahorro al crecimiento real de Europa.

Este impulso europeo —enmarcado en la Unión de Ahorros e Inversiones (SIU) y concretado a través del establecimiento de las Cuentas de Ahorro e Inversión (CAI)— incluye una estrategia de alfabetización financiera y una recomendación a los estados miembros con directrices para implantar o mejorar estas cuentas. Este avance supone un potencial enorme si logra ir más allá de incentivos fiscales o financieros. Abre el debate sobre cómo orientar esos recursos hacia la economía real y sostenible.

Desde nuestra perspectiva como entidad de banca basada en valores, Europa debe encaminarse hacia un ahorro con propósito, capaz de financiar una transición social, alimentaria y de bienestar en la que los bienes y recursos se produzcan de forma responsable y con un impacto positivo para la humanidad.

Al final, todo avance europeo tiene su reflejo en la vida de las personas. Las decisiones que se toman en Bruselas influyen en la manera en la que cada familia gestiona su día a día, su ahorro y su futuro. La medida, que se percibe como positiva, llega en un momento en el que la capacidad de muchos hogares se ve tensionada por la inflación, el encarecimiento de la vida y la incertidumbre económica.

En nuestro país, la mayoría de los hogares consiguen ahorrar, aunque sea de manera esporádica y con cantidades ajustadas. Según las conclusiones de nuestro II Estudio sobre Conductas Sostenibles de la Población Española, alrededor del 80% aparta algo de dinero con cierta regularidad, pero solo un 20% alcanza la recomendación de guardar una quinta parte de sus ingresos, mientras casi otro 20% admite que nunca lo logra. Es decir, las cifras reflejan una voluntad real de ahorrar, pero también las dificultades que impiden consolidar el hábito, como la pérdida de poder adquisitivo y los ingresos irregulares.

Pero la cuestión va más allá de cuánto conseguimos guardar cada mes. La pregunta que conviene no perder de vista es la de qué se hace con el dinero que ahorramos. Cada euro que dejamos en manos de una entidad bancaria contribuye a financiar una actividad determinada. Puede apoyar industrias contaminantes como la de los combustibles fósiles, el juego o las armas; o, por el contrario, puede fomentar la transición energética, la vivienda social, la educación o la agricultura ecológica.

De ahí que resulte tan importante tomar conciencia de para qué se utiliza nuestro dinero y elegir dónde y a quién se lo confiamos. Con su propuesta, Europa ha reconocido la necesidad y el siguiente paso debería ser orientar esos incentivos hacia algo que tenga un propósito. No basta con premiar la acumulación, es preciso reconocer y promover el ahorro que financia la economía real, la que genera empleo, impulsa la innovación sostenible y fortalece el tejido social.

Hay que tener una mirada más amplia: la del ahorro consciente y activo, aquel que combina la planificación personal con la responsabilidad colectiva. El que busca rentabilidad y también coherencia con los valores y con la visión de futuro que queremos construir.

Por supuesto, no se puede obviar que ahorrar es complicado. Los precios de la vivienda, la energía o los alimentos reducen la capacidad de muchas familias para generar un colchón financiero. Aun así, cada gesto importa.

El verdadero valor del ahorro está en su capacidad de contribuir a una economía sostenible y equitativa. Puede entenderse como un contrato social: las personas hacen el esfuerzo de reservar parte de sus ingresos y confiarlos a una entidad que, a su vez, asume la responsabilidad de canalizar ese dinero hacia proyectos que construyan un futuro mejor.

Europa ha dado un paso adelante. Ahora nos corresponde a entidades, reguladores y ciudadanía dar el siguiente. Es momento de convertir ese impulso regulatorio en un cambio real, orientado a una economía más justa, sostenible y conectada con las necesidades reales de las personas y del planeta.

Tribuna de Susana Cabada, directora de Personal Banking de Triodos Bank

“América Latina entra a 2026 navegando una compleja mezcla de recalibración política que podría moldear la confianza de los inversionistas a lo largo de la región”. Ese es el diagnóstico de un equipo de profesionales del área de Research de J.P. Morgan, que en un informe reciente describió el cambio de signo que está viviendo la región y los desafíos que enfrentan las principales economías del vecindario.

Según dijo el banco de inversiones estadounidense, los ciclos electorales latinoamericanos están redefiniendo las prioridades de la esfera política, en medio de un contexto de limitado espacio fiscal en la mayoría de los países. “Si bien los mercados están premiando selectivamente a los gobiernos que muestren predictibilidad y reformas estructurales, los puntos de estrés institucionales de la región siguen enmarcan las perspectivas macroeconómicas”, agregó.

Tres de las principales economías de la región van a tener elecciones presidenciales y legislativas el próximo año –Perú, Colombia y Brasil–, lo que deja a la política al centro de las miradas de los inversionistas.

Perú elige un nuevo presidente

Dos de las principales economías andinas y el peso pesado del vecindario tendrán comicios el próximo año. La primera es Perú, que acudirá a las urnas en abril y este año vivió la salida de una presidenta más: Dina Boluarte. Después de un controversial mandato –que inició con la destitución de su predecesor, Pedro Castillo, en 2022.

En ese sentido, para J.P. Morgan, el cierre de este año ha estado definido por “la misma contradicción que ha marcado la política de Perú por la mayoría de la década pasada: estabilidad macroeconómica y fragilidad institucional”. El banco de inversiones destacó que la salida de Boluarte no ha tenido un mayor efecto en la actividad económica, con un crecimiento que sigue cerca de 3%, una inflación anclada en niveles relativamente bajos y credibilidad en el frente monetario.

Eso sí, el reporte resalta que hay un deterioro en las perspectivas fiscales. “Una serie de iniciativas enfocadas en el gasto en el Congreso amenazan con expandir el déficit a 5% del PIB”, indicó la firma, agregando que, más que una crisis inmediata, el peligro está en una erosión gradual de la prima por riesgo. “Los inversionistas todavía ven a Perú como una historia macro confiable, pero una crecientemente vulnerable a la deriva del gobierno”, indicaron desde la firma, recalcando que el desafío para el próximo año es recuperar la disciplina fiscal.

El debate fiscal de Colombia

En el caso colombiano –cuya primera vuelta se celebrará en mayo de 2026–, J.P. Morgan destacó que el país andino se encamina a los comicios con una política fiscal pro-cíclica, niveles de deuda al alza y expectativas de inflación creciendo. Esta combinación, indicaron desde la compañía, “dejan al país más sensible a la volatilidad financiera global que en ciclos anteriores”.

Con la deuda pública superando el 60% del PIB y un contexto fiscal que sigue bajo presión, el debate político se ha convertido en un contraste entre los planes de consolidación fiscal y la expansión del gasto social. En este contexto, la preocupación no va tanto por una inestabilidad inmediata, sino la posibilidad de un “deslice fiscal gradual en un año electoral”.

“Los inversionistas están buscando señales de continuidad de políticas de los candidatos principales”, acotó J.P. Morgan.

Brasil se centra en la seguridad

En el conteo a las elecciones generales que celebrará Brasil en octubre de 2026, la dinámica política cambió luego de una cruenta operación policial en Rio de Janeiro, iniciada a fines de octubre de este año, en un momento de alta tensión para la presidencia de Luiz Inácio Lula da Silva. “Las encuestas recientes muestran que la aprobación del presidente Lula han revertido parcialmente las ganancias que consiguió entre el segundo y el tercer trimestre, mientras que el apoyo a los potenciales candidatos de centroderecha ha aumentado”, destacó la firma en su reporte.

La seguridad pública y el crimen siguen al centro del debate público, acotaron, considerado como muchos como uno de los problemas más urgentes del país. Eso sí, recalcaron, todavía es incierto si este foco en la seguridad dominará las campañas o si dará forma al resultado de los comicios.

De todos modos, avanzando hacia la elección de octubre, la expectativa de J.P. Morgan es que el tema mantenga su prominencia en la discusión pública. Probablemente, señalaron, va a eclipsar las discusiones de otros desafíos estructurales de la economía brasileña, como la falta de progreso en reformas de oferta que podrían impulsar la productividad y requerirían una acción coordinada de distintos actores de las ramas del gobierno.

La Fundación Atchugarry ya empieza a animar el verano cultural de la costa uruguaya con el anuncio de una exposición temporal en su Museo de Arte Contemporáneo, el bellísimo MACA situado en Manantiales, cerca de Punta del Este.

Del 6 de enero al 31 de marzo tendrá lugar la primera exposición en Uruguay de Lucio Fontana.“Lucio Fontana: un genio de dos mundos”, exhibe 72 obras del artista que transformó radicalmente la historia del arte moderno y contemporáneo.

Nacido en Rosario, en la provincia argentina de Santa Fe, y formado entre Argentina e Italia, Fontana fue un artista que trascendió fronteras y disciplinas. Su obra inauguró una nueva concepción del espacio en el arte, desafiando los límites tradicionales de la escultura y la pintura, e impulsando una transformación profunda de las prácticas artísticas del siglo XX.

Actualmente, se conserva en los principales museos del mundo, como el MoMA de Nueva York, la Tate Modern de Londres, el Centre Pompidou de París y el Museo del Novecento de Milán.

Con la curaduría a cargo de Luca Massimo Barbero, historiador y curador de arte de renombre internacional, especialista en Fontana, la exposición en el MACA reúne cerámicas, esculturas, dibujos y telas. Estas conforman un recorrido a través de las distintas etapas de su trayectoria, desde sus inicios escultóricos y cerámicos hasta los célebres “Concetti spaziali”, que funden materia, luz y vacío en un lenguaje radicalmente nuevo, e incorporan sus emblemáticos tajos en la tela (“tagli”).

De esta manera, el recorrido permite apreciar los años de formación del artista en Rosario y en la Academia de Brera, en Milán, así como sus experimentaciones con cerámica y yeso durante los años treinta, y su regreso a Argentina en 1940, donde surgieron los fundamentos del espacialismo con su “Manifiesto Blanco”, abriendo el camino a las vanguardias conceptuales y performativas.

“Esta exposición, que une de nuevo Italia y Sudamérica, gira en torno a dos aspectos decisivos: la formación y el método. Desde las primeras cerámicas hasta las Attese (esperas), la búsqueda de Fontana mantiene una coherencia absoluta, una línea continua que hace del espacio la sustancia de la obra y de la luz su aliento vital”, expresó Barbero.

La inauguración de “Lucio Fontana: un genio de dos mundos” será el martes 6 de enero, a las 18:00 horas, y permanecerá en exhibición hasta el martes 31 de marzo.

Scotiabank México mantiene su dinámica de cambio iniciada hace algunos meses, enfocada en retomar el protagonismo en los mercados en donde opera; uno de ellos es el mercado bancario y de inversiones en México.

La institución anunció el lanzamiento de su Plan Estratégico 2030, con el que busca duplicar su cartera de clientes primarios y fortalecer su presencia en otros sectores que impulsan el crecimiento económico del país.

Dicha estrategia redefinirá el modelo de negocio del banco a lo largo de todas sus líneas de negocio: Banca de Consumo, Banca Corporativa, Banca Empresarial y Wealth Management, con un enfoque en soluciones digitales, conectividad financiera y una experiencia especializada.

«La nueva estrategia toma como eje la creciente integración económica de México con Canadá y Estados Unidos. Con su presencia trilateral, Scotiabank busca consolidarse como el puente financiero natural del T-MEC, habilitando inversión, comercio y manufactura a lo largo de las cadenas de suministro de la región. La visión de la institución se alinea con las oportunidades del corredor económico de Norteamérica, que en 2024 alcanzó 1,9 billones de dólares canadienses en comercio, y con el papel clave de México como hub de inversión», dijo el banco en un comunicado para el mercado y los medios.

“Con nuestro Plan Estratégico 2030, reafirmamos nuestro compromiso con el país: acompañaremos a nuestros clientes con más inversión, financiamiento y soluciones que respondan a sus necesidades de hoy y del futuro. México está al centro de nuestra estrategia, pues más del 70% de los ingresos de Scotiabank se generan en Norteamérica. Nuestro objetivo es claro: convertirnos en el banco que sea el catalizador de la región, impulsando el desarrollo económico del país”, resaltó Pablo Elek, Director General de Scotiabank México.

Las prioridades

Hacia 2030, Scotiabank ha delimitado siete prioridades estratégicas para desarrollar con su equipo directivo y en la institución en general:

Profundizar la relación con sus clientes primarios

Fortalecer la experiencia en canales digitales

Expandir su propuesta de valor de gestión patrimonial

Consolidar sus capacidades de la banca transaccional

Mejorar su modelo comercial con automatizaciones

Robustecer sus medidas de control interno

Aprovechar su posición geográfica en Estados Unidos, México y Canadá

En los últimos dos años, la estrategia global del Banco, The New Way Forward, ha impulsado resultados positivos en el país. Scotiabank cuenta con más de 2,5 millones de clientes, mientras que al cierre del último trimestre su cartera de crédito alcanzó 529.339 millones de pesos (28.612,92 millones de dólares), impulsada por un crecimiento anual de 28% en la cartera automotriz, 4% en vivienda y 10% en consumo.

La institución también anunció que en los próximos meses continuará materializando su plan con nuevos lanzamientos para sus clientes de Banca de Consumo, Banca Empresarial y Banca Corporativa, que respondan a las necesidades de operar dentro del corredor de Norteamérica.

La reducción de la incertidumbre inmediata, el compromiso con las reformas y el regreso del país a los mercados internacionales de deuda han mejorado el sentimiento inversor. Para muchas gestoras, Argentina vuelve a posicionarse como un destino táctico dentro de estrategias de alto rendimiento.

En opinión de Mariano A. Fiorito, director general para Argentina y Uruguay de Schroders, la victoria electoral del partido del presidente Javier Milei en las elecciones de medio término en octubre último y el renovado respaldo de Estados Unidos han reconfigurado el panorama de inversión en Argentina. “Este doble impulso político y geopolítico ha devuelto al país a la agenda de varias gestoras internacionales. Es notable cómo se han intensificado los investor trips hacia Buenos Aires en los últimos meses, señal del renovado interés por comprender in situ el alcance de las reformas económicas. En la misma línea, el Gobierno anunció la realización del Argentina Week en Nueva York, del 9 al 11 de marzo, un encuentro de tres días junto a bancos y fondos internacionales para presentar oportunidades de inversión y reposicionar al país ante el mercado global”, destaca Fiorito.

Desde Allianz GI coinciden en que Argentina continúa siendo un destino atractivo para los inversores, respaldado por el programa de ajuste macroeconómico favorable al mercado impulsado por el presidente Milei. «En particular, el firme e inequívoco compromiso del Gobierno con el equilibrio fiscal y la desinflación actúa como un ancla firme y creíble para la confianza de los inversores. Tras el sólido desempeño electoral de La Libertad Avanza y sus aliados en las elecciones de medio mandato, el presidente Milei cuenta con un mandato robusto para continuar con la agenda de reformas. Valoramos positivamente su disposición a cooperar con gobernadores y aliados políticos en los últimos meses y consideramos que la aprobación del presupuesto de 2026 también enviará una señal positiva a los inversores», señala Alexander Robey, gestor de renta fija emergente de Allianz Global Investors.

La gran cuestión es cómo logrará el país mantener ese atractivo. Según destaca Thomas Haugaard, gestor de carteras del equipo de deuda de mercados emergentes de Janus Henderson Investors, aumenta la probabilidad de que el plan de estabilización del presidente Milei le permita llegar a las próximas elecciones en una posición competitiva. «Dada la magnitud de la mala gestión económica anterior a su presidencia, no es realista esperar un cambio radical en un solo mandato de cuatro años. Sin embargo, dos mandatos mejorarían significativamente las posibilidades de situar a Argentina en una posición más sostenible, tanto para los mercados financieros como para la economía real. El Gobierno gana credibilidad y reduce el riesgo con cada reforma favorable al mercado que aprueba, al tiempo que mantiene el ancla fiscal», afirma.

Los expertos lanzan esta reflexión sin obviar que la situación del país sigue siendo compleja y que tiene numerosos retos por delante. “La inesperada victoria en las elecciones de medio término de La Libertad Avanza otorga al presidente Milei el mandato para continuar con el doloroso proceso de reestructuración iniciado hace dos años, aunque la ventana de tiempo—aproximadamente dos años—sigue siendo estrecha. La probabilidad de default o de una nueva reestructuración ha caído de forma significativa y, si la estabilidad continúa mejorando, podríamos ver una nueva emisión soberana”, añade Mauro Ratto, cofundador y CIO en Plenisfer Investments (parte de Generali Investments).

«Algunos inversores siguen mostrándose cautelosos debido al historial de Argentina como país en mora. Este legado genera dudas, pero también significa que todavía hay compradores marginales que ven oportunidades en el entorno actual. En última instancia, un segundo mandato de Milei reforzaría la narrativa de una Argentina estructuralmente transformada, lo cual es esencial para desbloquear la inversión a largo plazo en la economía real», reconoce, por su parte, Haugaard.

Oportunidades de inversión

Esta visión hace que las gestoras comiencen a hablar de oportunidades de inversión. Por ejemplo, Ratto afirma que han surgido oportunidades selectivas tanto en crédito soberano como corporativo, “en particular entre compañías con fundamentos sólidos en sectores estratégicos que durante años pagaron spreads alineados con el riesgo país”. Sin embargo, matiza que, actualmente, “los mercados—especialmente los bonos corporativos—parecen ya descontar un escenario benigno”.

Fiorito coincide con esta visión: “La deuda soberana y corporativa en dólares vuelve a ocupar un lugar relevante tras la reapertura del acceso a los mercados internacionales. Los precios aún deprimidos y los diferenciales elevados ofrecen puntos de entrada atractivos para estrategias de renta fija. En particular, el mercado de crédito se presenta como uno de los segmentos más interesantes de la región, con empresas que exhiben balances sólidos, niveles de apalancamiento moderados y una capacidad notable para generar caja, incluso en entornos macroeconómicos adversos. Esta combinación permite obtener rentabilidades ajustadas al riesgo sumamente competitivas frente a otros mercados emergentes”.

El experto de Schroders también destaca como oportunidad los sectores de la minería y la energía, que continúan siendo pilares estructurales del potencial de Argentina. Según explica, el litio, el cobre y el desarrollo sostenido de Vaca Muerta mantienen al país dentro del mapa global de recursos estratégicos, brindando oportunidades a largo plazo que trascienden los ciclos políticos. “Los servicios financieros y el mercado de capitales local representan un terreno fértil para el crecimiento y la modernización, con amplio espacio para la expansión de crédito, la digitalización y la profundización financiera, en línea con las tendencias señaladas por la industria”, añade.

Desde Allianz GI, se mantienen favorables en bonos soberanos argentinos denominados en dólares estadounidenses, ya que sus rendimientos siguen siendo atractivos en comparación con los de países pares. «Asimismo, prevemos que Argentina recupere el acceso a los mercados internacionales de capitales en 2026, lo que debería traducirse en una compresión de la prima de riesgo país con la primera emisión en el mercado primario. En este sentido, las recientes emisiones internacionales de compañías argentinas, junto con la colocación soberana de un bono en dólares bajo legislación local, representan avances relevantes de cara a una futura emisión soberana internacional. Más allá de la deuda soberana, también vemos valor en los bonos en dólares de empresas energéticas con operaciones en Vaca Muerta, uno de los principales polos de producción de hidrocarburos del país, que consideramos atractivos frente a emisores energéticos globales de mercados emergentes», comenta Robey.

Gestionar los riesgos

Sin dejar de valorar estas oportunidad, Fiorito reconoce que si bien identifica un conjunto amplio de oportunidades, considera que la gestión activa es clave en mercados como el argentino. “La selección cuidadosa de activos, el control permanente del entorno político-económico y la implementación de estrategias de cobertura permiten mitigar riesgos inherentes y capturar valor en un país donde el potencial de rentabilidad es elevado, pero donde también la disciplina en la gestión marca la diferencia”, señala.

Según la experiencia de gestor de Allianz GI, el principal foco de riesgo sigue siendo el régimen cambiario y el nivel relativamente bajo de reservas internacionales. A su juicio, la actual banda de fluctuación del tipode cambio no ofrece la flexibilidad necesaria para mitigar episodios de tensión en el riesgo país. Esto podría obligar al Banco Central a utilizar reservas valiosas para defender el tipo de cambio, comprometiendo la capacidad del Estado Argentino para cumplir con sus obligaciones de pago en dólares.

«En este contexto, consideramos positivo avanzar hacia un programa transparente de acumulación de reservas en moneda extranjera, junto con una ampliación de la banda cambiaria, lo que reforzaría la confianza de los inversores. El FMI llevará a cabo la próxima revisión del programa económico en enero, y esperamos que este sea uno de los principales puntos de debate entre las autoridades y el organismo. Hace unos días, el Banco Central de Argentina ha anunciado actualizaciones en el sistema de bandas cambiarias por la inflación y en la estrategia de acumulación de reservas, abordando así el principal foco de riesgo que veníamos identificando. Valoramos estas medidas de forma positiva y consideramos que suponen un avance hacia un régimen de tipo de cambio más cercano a la libre flotación. Asimismo, la política de acumulación de reservas debería allanar el camino para una revisión favorable del programa con el FMI. Si bien persisten ciertos riesgos en su implementación, creemos que estas medidas contribuirán al buen desempeño de los activos argentinos y facilitarán el regreso del Estado Argentino a los mercados internacionales de capitales», defiende Robey.

En opinión del gestor de Janus Henderson, el mayor riesgo para Argentina sigue siendo político. Aunque la oposición peronista parece fragmentada tras su derrota en las elecciones de mitad de mandato, seguirá siendo una fuerza importante y tiene todos los incentivos para dificultar el gobierno de Milei. «La incertidumbre política tiene un impacto directo en los esfuerzos de dolarización y en la confianza de los inversores, por lo que cualquier indicio de que los peronistas puedan recuperar popularidad antes de las próximas elecciones será un riesgo clave a tener en cuenta. En los próximos meses, los intentos de Argentina por recuperar el acceso a los mercados serán una prueba importante del apetito de los inversores por el riesgo argentino», explica Haugaard.

Un buen 2025 para Latam

La debilidad del dólar estadounidense y la reanudación del ciclo de flexibilización de la Reserva Federal han contribuido a crear unas condiciones financieras favorables para los mercados emergentes en 2025. En este contexto, México, Brasil y Chile han sido los países más atractivos para invertir. Mientras que Argentina ha estado marcada por su idiosincrasia política, las reformas y las promesas de Trump.

Las gestoras esperan que el próximo año se mantenga este contexto favorable para el próximo año. “De cara a 2026, los mercados emergentes mantienen un telón de fondo favorable gracias a la disciplina fiscal, menor dependencia del dólar y un diferencial de crecimiento cada vez mayor frente a las economías desarrolladas”, apunta Ratto.

En lo que respecta a Argentina, Fiorito advierte de que el país atraviesa actualmente un proceso de normalización económica, pero aún carga con las cicatrices de años de desequilibrios macroeconómicos profundos. “Si bien el rumbo trazado recientemente justifica un mayor optimismo, seguimos observando una economía que enfrenta desafíos significativos. La recomposición de reservas internacionales y el saneamiento del Banco Central continúan siendo ejes críticos para consolidar la estabilidad financiera. Del mismo modo, la capacidad del país para iniciar una senda sostenida de crecimiento y desinflación será determinante para atraer inversiones de largo plazo. A esto se suma la importancia de que el Gobierno pueda avanzar de manera consistente en reformas estructurales, necesarias para fortalecer la productividad, mejorar la integración financiera y reducir la volatilidad macroeconómica”, concluye el experto de Schroders.