La oficina de Ginebra de UBS AG ha sumado a Diego Pivoz, procedente de HSBC.

El banquero, con 25 años de experiencia en la industria, ingresa a la firma como Senior Relationship Manager y cubrirá a los clientes del segmento UHNW originarios de Arabia Saudita, explicó el mismo Pivoz en su cuenta de LinkedIn.

“Esta es una oportunidad increíble para unirme a una organización que he admirado durante mucho tiempo por su excelencia en la gestión de patrimonios”, publicó el advisor.

Dentro de la extensa carrera de Pivoz, trabajó en firmas como Citco Corporate and Trust, Amicorp hasta ingresar en HSBC donde trabajó durante 20 años.

En el banco inglés trabajó en Miami durante seis años para luego pasar a Suiza donde continuó su carrera.

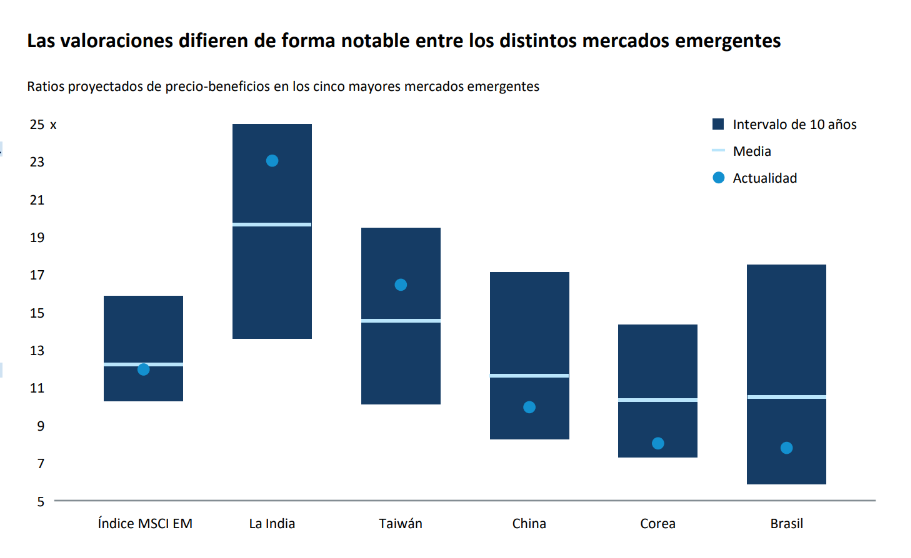

El nuevo gobierno de Donald Trump genera incertidumbre en los mercados emergentes. Sin embargo, las firmas de inversión consideran que es necesario mirar más allá y recordar que estas regiones cuentan con mercados más sólidos y que la política monetaria de la Fed continúa favoreciendo a los activos de riesgo.

En opinión de Kirstie Spence, gestora de carteras en Capital Group, muchos de los principales mercados emergentes pueden hacer uso de diversas herramientas: mayor volumen de reservas, unos tipos reales positivos con margen para caer, menos desequilibrios que los mercados desarrollados y unos tipos de cambio en su valor razonable o infravalorados.

“Cuentan con flexibilidad política para hacer frente a la tormenta en caso de que lo necesiten. Salvo en el caso de las economías menos consolidadas, las balanzas externas son sólidas. Además, la inflación presenta una tendencia a la baja en un contexto de política monetaria restrictiva. Los indicadores fiscales suelen ser uno de los puntos débiles de estos mercados, pero la mayoría de los principales mercados emergentes han ampliado el perfil de vencimiento de su deuda y ahora emiten más en divisa local”, argumenta Spence.

Además recuerda que una Reserva Federal menos proclive a recortar los tipos podría ejercer cierta presión sobre los bancos centrales de las economías emergentes menos desarrolladas, que tendrían dificultades para mantener unos tipos de interés más altos, sobre todo en aquellos países preocupados por la inflación y los riesgos a la estabilidad financiera. “En los mercados emergentes más desarrollados, especialmente en la región asiática, los bancos centrales han mostrado una mayor confianza a la hora de adelantarse a la Reserva Federal, ante la ausencia de presiones sistémicas sobre los sistemas financieros y el desarrollo de unos mercados nacionales más profundos y líquidos”, añade.

En opinión de Claudia Calich responsable global de deuda emergente en la gestora M&G, es interesante analizar que la historia de la desinflación en los mercados emergentes está prácticamente cerrada, con pocas excepciones en países con alta inflación como Argentina, Turquía, Egipto y Nigeria. “Es notable lo mal que le fue a América Latina en 2024, afectada tanto por la depreciación de las divisas como por el aumento de los rendimientos. Hay un margen mucho más limitado para recortes de tasas, dado el camino esperado de la inflación en la mayoría de las economías con objetivos de inflación. Sin embargo, hay espacio para un repunte en los rendimientos si las preocupaciones específicas de cada país se disipan, por ejemplo, mejores perspectivas fiscales en Brasil o mayor claridad sobre el comercio entre EE. UU. y México, y si las monedas se estabilizan o recuperan parte de la depreciación vista en 2024”, señala Calich.

Implicaciones para el inversor

Teniendo este contexto de fondo, las gestoras buscan oportunidades de inversión en los mercados emergentes, siendo la deuda uno de los más analizados. Según la experta de M&G los bonos en moneda local de los mercados emergentes siguen sin ser apreciados, lo que puede ser una buena señal para los inversores contrarios dispuestos a intervenir y soportar cierta volatilidad. “No obstante, las tasas de interés a corto plazo elevadas en mercados clave como EE. UU., Reino Unido y, en menor medida, la Eurozona, siguen siendo un obstáculo para esta clase de activos, y la incertidumbre macroeconómica global tampoco ayuda. Los bonos en moneda local de los mercados emergentes siguen enfrentando una fuerte competencia de las altas tasas a corto plazo en EE.UU., Reino Unido y la Eurozona. Esto podría mejorar en el futuro a medida que los bancos centrales continúen flexibilizando, pero el riesgo de tasas ‘altas por más tiempo’ sigue presente, especialmente si las expectativas de inflación en EE. UU. se deterioran debido a los aranceles”, explica.

Además, desde M&G reconocen que siguen siendo selectivamente constructivos con respecto a las divisas de los mercados emergentes, ya que sus valoraciones son aún más atractivas después de la liquidación del último año. “Sin embargo, el momento adecuado para operar es complicado, ya que el destino del dólar estadounidense dependerá en gran medida de la combinación de políticas que adopte la nueva administración”, matiza Calich.

Los pesos pesados

A la hora de hablar de oportunidades de inversión, Chris Thomsen, gestor de carteras en Capital Group, habla de dos “pesos pesados”: India y China. En su opinión, ambos mercados emergentes han seguido trayectorias muy diferentes en los últimos cinco años: la renta variable india ha superado a la china por un amplio margen.

“Las valoraciones reflejan estas diferencias. Aunque ambos mercados ofrecen oportunidades atractivas, presentan sus propios riesgos y factores de impulso de la inversión. La creciente penetración de los teléfonos móviles entre la joven y abundante población india ha favorecido a compañías de telecomunicaciones como Bharti Airtel, pero el elevado nivel de valoraciones hace que resulte crucial ser selectivo”, explica Thomsen.

Por otro lado, destaca que el enorme mercado de consumo nacional de China podría verse impulsado por las medidas de estímulo del gobierno, lo que ofrecería oportunidades a las compañías digitales que estén bien posicionadas. “Algunas compañías como Tencent y NetEase cuentan con posiciones dominantes, sólidos flujos de caja y equipos directivos de calidad. Pero el riesgo de invertir en China sigue siendo elevado, dadas las continuas fricciones con Estados Unidos y las prioridades comerciales del nuevo gobierno de Trump”, matiza el gestor de Capital Group y recuerda que la reconfiguración de las cadenas globales de suministro ofrece oportunidades en Brasil, México e Indonesia.

Wikimedia CommonsCámara de Diputadas y Diputados de Chile

A veces las grandes revoluciones son tan graduales que pasan casi desapercibidas. Así, después de quince años de debates y de estar en el centro de la pugna política, el sistema de pensiones chileno, que sirvió de modelo en toda la región, entra en una fase de cambios que incluyen la creación de un sistema mixto con un pilar solidario, un pilar estatal y la cotización individual. Las AFPs, es decir, los fondos privados, se mantienen en el corazón del sistema.

Una reforma lista para convertirse en ley

El debate en torno al sistema de pensiones en Chile –que se ha extendido por más de una década– por fin llegó a puerto al finalizar enero, dándole tregua a 20 años de incertidumbre estructural. El Congreso despachó a ley el proyecto impulsado por el gobierno el viernes pasado, con 110 votos a favor y 38 en contra. Al margen de las críticas del gremio de AFP, desde la industria financiera local destacan que esta iniciativa –que incluye una subida gradual en la cotización y la instalación de un sistema mixto– refuerza la posición de las AFP en el sistema y podría traer flujos a los activos locales.

Las intenciones iniciales de reformular a las AFP actuales en sólo gestoras de inversiones quedaron en el camino y las administradoras privadas se mantendrán en el corazón del sistema, aunque con la competencia de un nuevo actor estatal en la industria. Además, se aprobó un aumento en la cotización y el seguro social, un aumento en la Pensión Garantizada Universal (PGU),licitaciones de carteras de afiliados, la creación de fondos generacionales y un seguro de lagunas previsionales.

Así, la reforma quedó lista para ser promulgada como ley, creando un sistema que combina un pilar solidario, un pilar estatal y la cotización individual administrada por las gestoras previsionales.

Visiones de la industria financiera

Desgranando el asunto, desde otras aristas de la industria financiera local enfatizan en los puntos fuertes y débiles de la iniciativa del Ejecutivo liderado por Gabriel Boric.

“Más allá de algunos elementos que provocarán distorsiones en el mercado laboral y mayor presión en las cuentas públicas, refuerza el rol de las AFP, mejora pensiones actuales y próximas, al tiempo que incorpora un componente de reparto para compensar a las mujeres”, recalcaron desde Bci Estudios en un informe tras la aprobación. En el largo plazo, agregaron, contribuirá a profundizar el mercado de capitales y “llevará a un incremento en torno a 0,5% en el crecimiento tendencial de la economía”.

Es más, desde Fynsa, el economista jefe Nathan Pincheira recuerda la necesidad de reformar el sistema de pensiones. “El incremento en la esperanza de vida, las lagunas previsionales, la evolución de los salarios, las diferencias de los mercados laborales femeninos y masculinos, los retiros, etc., hacían urgente tomar medidas que pudieran —por lo menos— subsanar estos aspectos, tanto para los actuales jubilados como por los futuros”, escribió en un comentario previo a la luz verde legislativa.

Uno de los factores que ha impulsado a la bolsa chilena a las alturas que ha alcanzado recientemente –acumulando una escalada de 20% en los últimos 12 meses– es la conclusión de la saga previsional local. En el último mes, marcado por las negociaciones en la esfera política y protagonizado por los ministros Jeannette Jara, de Trabajo, y Mario Marcel, de Hacienda, el benchmark accionario S&P IPSA ha subido 7,5%, superando los 7.200 puntos.

El tema de los flujos

“La industria de pensiones en Chile ha jugado un rol crucial en el desarrollo de los mercados de capitales locales, entregando inversiones de largo plazo en distintas clases de activos”, indicó el banco de inversiones de JPMorgan en un reporte días antes de la aprobación de la reforma. A diciembre de 2024, el sistema gestionaba 186.400 millones de dólares en ahorros.

“Según nuestras estimaciones, bajo el sistema actual con una contribución de 10%, los fondos de pensiones reciben aproximadamente 710 millones de dólares mensuales, mientras que alrededor de 390 millones de dólares salen del sistema todos los meses por pagos de pensiones”, indicaron en el documento, firmado por Diego Celedón, Emy Shayo y Adrián Huerta. Esto deja el flujo mensual neto en torno a 320 millones de dólares.

Así, mirando hacia delante, la expectativa es que estos números aumenten. “Aunque el incremento final en la tasa de contribución todavía no se determina, estimamos que un aumento de 1% generaría flujos netos adicionales sobre los 70 millones de dólares al mes, sumando más de 850 millones de dólares anuales”, explicaron. Para alzas de 4% y 6%, acotaron, los flujos mensuales aumentarían a 284 millones y 426 millones de dólares, respectivamente.

En el caso de la renta variable, en particular, la expectativa de Credicorp Capital es que los primeros tres años de la reforma traigan una fuerza compradora de acciones locales menor, “dado el carácter gradual de las contribuciones a las cuentas individuales”, que alcanzaría el 1% en el cuarto año. “Para entonces, dicho flujo neto adicional podría alcanzar los 60-70 millones de dólares (alrededor de 100 millones de dólares acumulados)”, acotaron.

En el largo plazo –y asumiendo que las AFP mantienen el posicionamiento en renta variable local en torno a 7%–, el flujo neto llegaría a 300 millones de dólares en el noveno año, una vez que la contribución incremental a cuentas individuales alcance al 4,5%. “Esta cifra es equivalente al 35% del promedio de 10 años de inversión neta en renta variable local observada antes del estallido social y los retiros de fondos de pensiones”, destacaron.

Las críticas de las AFP

“Valoramos que esta nueva ley busque aumentar el ahorro en las cuentas de capitalización individual de los afiliados, recogiendo atributos altamente valorados por la ciudadanía como la propiedad y heredabilidad de los fondos de pensiones, y la libertad de elegir quien administra sus ahorros”, indicó la Asociación de Administradoras de Fondos de Pensiones (AAFP) en una declaración.

Sin embargo, identificó una serie de medidas en la reforma que, en su opinión, “debilitarán las pensiones de los trabajadores de hoy y del futuro”. Entre estas destacaron la incorporación de un 1% de reparto para financiar beneficios definidos; destinar 1,5% de la remuneración a un préstamo obligatorio; el ingreso del Estado al negocio de ahorro previsional –lo que podría generar un escenario de competencia desleal, dada la participación del Instituto de Previsión Social (IPS) como actor–; un mecanismo de licitación enfocado en comisiones, “sin conocer la voluntad expresa de los afiliados, ni establecer incentivos efectivos que estimulen la búsqueda de mayor rentabilidad”; y niveles de respaldo más relajados para los administradores.

“Reiteramos que la solidaridad, si bien es deseable y necesaria, debiera hacerse con impuestos generales, o bien con un endeudamiento estatal transparente y en los mercados financieros”, recalcó la entidad gremial, que agrupa a las AFPs Capital, Cuprum, Habitat, Modelo, Planvital y Provida. Para la AAFP, “la solidaridad no debe financiarse con la remuneración de los trabajadores ni con la incorporación de reparto, ya que se termina perjudicando las pensiones de aquellos que, con mucho esfuerzo, cotizan y trabajan formalmente”.

El impacto político

“Es importante señalar que, según diversos analistas políticos, la eventual aprobación en el Congreso de la reforma previsional podría tener consecuencias políticas”, indicó Credicorp Capital en un reporte publicado justo antes de la aprobación de la reforma.

Mirando hacia delante, con la próxima carrera presidencial en el horizonte, “la pregunta es quién capitalizará mejor este escenario, considerando que una reciente encuesta reveló que más del 60% de los encuestados valoran positivamente un acuerdo sobre la reforma de las pensiones durante la administración del Presidente Boric”, escribieron Samuel Carrasco y Rodrigo Godoy en el documento.

La encuesta Cadem respalda esta visión. Su sondeo semanal Plaza Pública indica que el 65% de las personas están de acuerdo con la aprobación de la reforma y que un 52% cree que representa a todos los sectores por igual.

En cuanto a los aspectos específicos de la nueva ley, Cadem detalló que un 83% de los encuestados está de acuerdo con aumentar la PGU, un 66% está de acuerdo con que los cambien a una AFP que cobre una menor comisión, manteniendo la libertad de cambiarse a gusto, y un 65% está de acuerdo con aumentar las cotizaciones a cargo del empleador. Es más, 62% se manifestaron de acuerdo con que 0,5% de las cotizaciones vayan a un fondo de reparto que compense a las mujeres.

Otro punto relevante de las conversaciones es el impacto en el mercado de capitales chileno. Considerando el proyectado aumento en las cotizaciones, la expectativa de las casas de inversiones es que esto lleve flujos a los activos locales, que han resentido las retiradas de fondos previsionales aprobadas entre 2020 y 2021.

El peso mexicano ha vivido una auténtica «montaña rusa» en las últimas horas: el domingo sufrió una fuerte depreciación de 2,89% después de la noticia de que Estados Unidos impondrá aranceles a las exportaciones del país a partir del 4 de febrero; este lunes se aprecia 2,05% cotizando incluso por debajo del nivel de cierre del viernes, luego del acuerdo alcanzado entre los presidentes Donald Trump y Claudia Sheinbaum, para poner en pausa los aranceles durante un mes.

A la recuperación del peso también contribuyó la llamada que realizó el secretario de hacienda con inversionistas internacionales; «La economía mexicana se mantiene sólida y en una posición favorable para los inversionistas», dijo el funcionario.

Rogelio Ramírez de la O aseguró que la dependencia que encabeza ya está trabajando con la Secretaría de Economía (SE) y un equipo de asesores legales para conocer el impacto de la imposición de aranceles en caso de que sucedan. De igual manera, dijo que está trabajando con el Banco de México (Banxico) para garantizar la liquidez del sistema financiero a largo plazo.

“Apuntaremos en todo momento a un enfoque preventivo, de modo que ningún nuevo shock, desafío o fuente externa nos afecte negativamente en los precios. México ha demostrado constantemente su capacidad para afrontar los desafíos globales, al tiempo que crea un entorno estable y confiable para la inversión”, subrayó el titular de la SHCP.

Respecto al crecimiento económico Ramírez de la O expresó que espera cierta moderación en el crecimiento, pero descartó una recesión como escenario del gobierno mexicano.

El lunes los mercados financieros permanecieron cerrados por el aniversario de la Constitución del país, pero el tipo de cambio refleja las noticias que han surgido en las horas recientes dado que el peso es la moneda más negociada de los mercados latinoamericanos en el mundo.

Las turbulencias en los mercados se presentan unos días antes de la primera reunión de política monetaria del banco central mexicano programada para el próximo 6 de febrero; las previsiones señalaban que Banxico podría recortar hasta en 50 puntos base la tasa de referencia ubicada actualmente en 10%.

La Fed dejó sin cambios su tasa de interés la semana pasada, pero los analistas consideraban que en México el banco central tiene margen para reducir su indicador sin afectar la tasa real de interés que se ubica alrededor de 6% y que sirve como «imán» para los capitales foráneos hacia el mercado mexicano desde hace varios años.

«Esperamos momentos de fuerte volatilidad en los mercados, el peso será desde luego el indicador más impactado, en algún momento si llega a presionarse en exceso podríamos observar la intervención del Banco de México inyectando liquidez al mercado para moderar las presiones mediante sus mecanismos previamente establecidos», dijo Gabriela Siller, directora de análisis de Banco Base en un análisis.

Mañana en la reapertura de los mercados mexicanos el escenario será un tanto diferente respecto al que había iniciado la semana. Los presidentes Claudia Sheinbaum y Donald Trump alcanzaron un acuerdo que pone en pausa la aplicación de aranceles por parte de Estados Unidos durante los próximos 30 días.

Foto: TeroVesalainen. Consolidación bancaria: ¿la mejor opción?

La industria de las RIAs en Estados Unidos alcanzó una cifra récord de M&A en 2024, cuando se contabilizaron 272 transacciones, según el informe del cuarto trimestre de DeVoe and Co. Los números fueron récord para el año, trimestre y mes más activos de la historia, con mayores niveles de participación del capital privado.

“Este nivel histórico de actividad proporciona un impulso significativo de cara a 2025, después de casi tres años de flujo constante de acuerdos”, reza el escrito de la firma de consultoría basada en San Francisco. En sus conclusiones, el informe proyecta que “la actividad de fusiones y adquisiciones aumentará de manera constante durante los próximos cinco o más años, salvo cualquier imprevisto».

Las M&A de RIAs se mantuvo ligeramente por encima de los niveles de 2023 de enero a septiembre de 2024, por lo que la realidad de eclipsar el récord de 2022 parecía muy poco probable. Durante 2022, la actividad de fusiones y adquisiciones de esta industria alcanzó un ritmo constante de alrededor de 60 transacciones por trimestre, lo que se mantuvo durante 11 trimestres. Sin embargo, 2024 terminó con una marca trimestral máxima de 81 transacciones, llevando el año a territorio récord. Octubre fue un mes decisivo con 39 transacciones, casi duplicando el monto de 21 transacciones registradas en el año anterior y superando el máximo mensual anterior.

«Es probable que este impulso continúe durante el nuevo año, y es posible que la industria vuelva a encaminarse hacia un aumento constante de fusiones y adquisiciones en el futuro», aseguró David DeVoe, fundador y director ejecutivo de DeVoe & Co.

El impulso del recorte de tasas

De acuerdo al informe, en el frente de los compradores, el aumento de la actividad fue impulsado principalmente por los recortes de las tasas de interés que comenzaron en septiembre de 2024. El costo más barato del capital, las implicaciones en los ratios de endeudamiento y la expectativa de más recortes en el futuro dieron como resultado que los adquirentes muy endeudados aflojaran sus finanzas.

Del lado de los vendedores, las ganancias del mercado postelectoral impulsaron las expectativas de valoración y dilataron cualquier apertura a explorar ventas potenciales.

El aumento del cuarto trimestre en la actividad de los compradores respaldados por capital privado también fue evidente en su participación en las transacciones. Las empresas de capital estuvieron directa o indirectamente involucradas en un récord del 78% de todas las transacciones RIA en el cuarto trimestre de 2024, un aumento significativo respecto al 69% de participación en los tres primeros trimestres del año. Las adquisiciones anunciadas por grandes actores como Beacon. Pointe, Cerity Partners y Waverly Advisors son ejemplos de este aumento.

Según el informe, en el cuarto trimestre se produjo un cambio en la dinámica de los compradores. Los compradores de RIAs captaron el 36% del total de transacciones en 2024, frente al 29% en 2023, mientras que la actividad de los consolidadores cayó al 44% durante el año, 3 puntos menos. La participación de mercado de la categoría «otros compradores» (firmas de capital privado, corredores de bolsa, bancos y todos los demás compradores de RIAs) disminuyó ligeramente y representó el 20% de todas las transacciones, frente al 24% en 2023.

DeVoe & Co. se centra en transacciones de 100 millones de dólares o más en activos bajo gestión con el fin de optimizar la precisión estadística de sus informes y descartar fondos de cobertura registrados en la SEC, corredores de bolsa independientes, compañías de fondos mutuos y otras empresas que no operan como firmas de RIAs tradicionales.

Una de las dudas que debe resolver con mayor frecuencia Mathieu Nègre, gestor de UBP, tiene que ver con la diferencia entre ESG e inversión de impacto. Para Nègre, la manera más simple de explicarlo es que la inversión ESG “se refiere a la manera en que una empresa gestiona sus externalidades o riesgos”, mientras que el impacto, que es en lo que se enfoca él, remite directamente al corazón del negocio: “Queremos ver reflejado en los ingresos la existencia de un producto o servicio que tenga un impacto positivo sobre el medioambiente o la sociedad”. Como resultado de este enfoque diferente, por lo general las compañías de impacto tienen un modelo de negocio más especializado y son ligeramente más pequeñas que las que se encuentran en carteras ESG.

Mathieu Nègre cogestiona el UBAM Positive Impact Emerging Equity, una estrategia de renta variable de impacto enfocada en empresas de países emergentes y que sigue un enfoque de cartera muy concentrada (40 valores a partir de un universo de unos 400 nombres), que son un reflejo de la profundidad del análisis que conduce internamente el equipo y de lo selectivo de su enfoque de inversión.

Como muestra del enfoque de largo plazo y el elevado compromiso en la inversión, alrededor de la mitad de las compañías llevan en cartera desde el lanzamiento de la estrategia hace cuatro años. “Si podemos, nos mantenemos invertidos en el valor a lo largo de todo el ciclo”, afirma.

Fuerzas seculares para la inversión de impacto

El equipo de UBP considera que existen actualmente tres grandes fuerzas seculares que están impulsando las tesis de inversión en impacto: la regulación, la innovación y los cambios en las demandas del consumidor. De ellas, el gestor destaca que “la regulación es el motor más poderoso para la inversión de impacto en el largo plazo”, en el sentido de que los nuevos requisitos regulatorios han tenido un gran impacto sobre la actividad de las compañías de su universo de inversión: “De repente todas tenían obligaciones regulatorias que aplicar sobre ciertos productos, o han tenido que modificar su propio consumo de cierta manera”, indica el experto.

A pesar de que una de las primeras medidas de Donald Trump en su nuevo mandato haya sido volver a retirar a EE.UU. de los Acuerdos de París y de que anunciara su intención de impulsar la industria estadounidense del petróleo, el experto se muestra pragmático sobre el alcance que puedan tener sus políticas sobre la transición energética: “Nuestra experiencia del primer mandato de Trump es que, más allá de esos titulares, habrá algunos cambios regulatorios, pero no tienen por qué ser grandes”.

Son tres las razones en las que basa este argumento: la primera, que muchas compañías ya han realizado grandes inversiones con el objetivo de reducir sus emisiones en los próximos 10 a 15 años, y no van a estar dispuestas a revertirlo; la segunda, porque gran parte de las regulaciones se han aplicado a nivel estatal, y muchos estados tampoco están dispuestos a modificarlas; y en tercer lugar, porque la IRA actúa como una gran fuente de subvenciones y de financiación a la transición energética de la que se benefician un buen número de estados republicanos, por lo que no será tan fácil de desmantelar.

En la parte de innovación, el experto alude a la sorpresa negativa que ha supuesto la explosión de la IA para la transición energética, al actuar como un lastre al objetivo de reducción de emisiones al demandar un gran consumo de energía. Sin embargo, su enfoque aquí también es pragmático: “En lo que se refiere a la sostenibilidad, la innovación es la respuesta a las restricciones que se han de afrontar. Por tanto, la necesidad de mayor consumo de energía llevará a cada vez más compañías a innovar y encontrar soluciones que permitan a la economía seguir funcionando de la mejor manera posible”.

Finalmente, en cuanto a las demandas del consumidor, el gestor indica que «no todas las inversiones en cartera están en alta tecnología o industriales», sino que también buscan ideas de impacto en segmentos como la salud o la educación, como por ejemplo compañías que proporcionan acceso asequible a seguros de salud en Brasil o proveedores de educación con plataformas online.

¿Cómo se cuantifica el impacto?

Nègre explica que todas y cada una de las compañías necesitan contar con un sólido caso de inversión antes de su inclusión en cartera. Una parte importante del proceso es la cuantificación: “Necesitamos ser explícitos sobre cómo será ese impacto positivo que esperamos y la manera de medirlo”.

La manera de cuantificar el impacto remite directamente al porcentaje de ingresos recurrentes que tienen un impacto directo para cada compañía, pero el proceso de análisis que sigue el equipo de Impacto de UBP es más complejo que eso, al haber desarrollado IMAP, su propio modelo de análisis propietario.

El gestor aclara que, en línea con lo que indica la regulación europea, deben ser las propias compañías las que proporcionen información detallada y transparente sobre sus objetivos de sostenibilidad. A partir de esa información, el equipo asigna a través de IMAP una puntuación a cada compañía de su universo de inversión en cuatro materias: intencionalidad (hacia dónde se dirige la estrategia de sostenibilidad y si es creíble), materialidad (porcentaje de los ingresos con impacto positivo directo), potencial de crecimiento y lo que denominan “adicionalidad”, que se refiere al valor añadido que cada compañía sea capaz de generar y que la diferencie de la competencia.

Buen momento para las valoraciones

Para terminar, el gestor habla de que el momento actual para invertir con criterios de impacto es propicio: tras la revisión de las valoraciones vistas después de la pandemia, considera que hoy muchas compañías cotizan con “expectativas más razonables”. Así, añade que, en el momento de mayor “hype” de la inversión ESG, algunas de las compañías que tenían en cartera estaban cotizando con una prima del 30-35% respecto al índice, mientras que ahora esas mismas compañías cotizan con un descuento en torno al 7-8%. “Esto implica que la parte “core” de la cartera se ha abaratado mucho desde 2021. Hemos reinvertido a finales de 2024 en algunas de las compañías en las que habíamos invertido en 2021 precisamente porque han madurado más y la industria está en un punto difícil en términos de rentabilidad. Las compañías capaces de hacer dinero en este entorno probablemente lo hagan en los próximos 10 años, porque han sobrevivido a lo que han sido los últimos diez años”, describe Nègre.

“Creemos que el pico de las valoraciones fue demasiado elevado y que las valoraciones actuales son demasiado bajas, se estabilizarán en un punto intermedio a medida que se desarrolle el ciclo actual”, concluye el experto.

El mayor encuentro internacional sobre Deep Science o tecnologías de la ciencia profunda, Science for Industry (S4i) 2025 ha reunido a más de 65 fondos de inversión, más de la mitad extranjeros, como el fondo alemán SPRIND. Especializados en Science Equity, es decir, en este tipo de tecnologías que, con una capacidad inversora en su conjunto de 14 billones de euros, buscan impulsar estas startups de tecnologías surgidas de la ciencia para desarrollar la industria tecnológica.

La III Edición deScience for Industry (S4i) 2025 fue celebrada el 29 y 30 de enero en el Centro de Innovación La Nave de Madrid, con más de 600 reuniones con inversores y más de 130 pitches de startups altamente disruptivas. Presente por primera vez en España, el fondo de inversión de la OTAN ha manifestado su intención de apostar por invertir en las startups altamente disruptivas del S4i, organizado por la Universidad Autónoma de Madrid y por el fondo español BeAble Capital, de science equity pionero en Europa. Los más de 250 prototipos altamente disruptivos expuestos, en su mayoría por startups españolas, se encuentran enmarcados dentro de sectores estratégicos para la economía como la biotecnología industrial, energía, salud, agro o aeroespacial, entre otros.Se trata de tecnologías que transforman la ciencia en industria como materiales avanzados, nanotecnología, micro y nanoelectrónica o fotónica. Por ello, los fondos de science equity son clave para impulsar el desarrollo de una industria de base tecnológica que produzca productos tangibles listos para su comercialización.

Y es que Europa lidera el mercado global de las tecnologías deep science, aportando el 30% de la producción mundial y concentrando el 90% de las patentes relacionadas con la sostenibilidad. Este liderazgo subraya el impacto transformador de estas tecnologías en sectores como la economía verde y la transición energética.

Según Ana Bernardo-Gancedo, asociada senior del fondo,“para invertir en estas startups, trabajamos con capital a largo plazo, nuestra misión es ponerlas en contacto con potenciales clientes, desde gobiernos de países de la Alianza Atlántica hasta grandes corporaciones del sector privado”. “En la actualidad, estamos centrados en 9 áreas entre las que destacan energía, sistemas hipersónicos, materiales altamente avanzados, inteligencia artificial, tecnología cuántica, biotecnología, comunicación de próxima generación y espacial”. Por ello, se han celebrado más de 600 reuniones de inversores con startups de estas tecnologías disruptivas. De hecho, con un capital de 1.000 millones de euros, el fondo de inversión de la OTAN ha indicado su intención de apoyar tanto a emprendedores como a estas empresas emergentes que hagan crecer el ecosistema.

Una industria en auge, valorada en Europa en 1.000.000 millones y más de 85 nuevas inversiones disruptivas al año derivadas de la ciencia. Según Almudena Trigo, fundadora y presidenta de BeAble Capital, fondo pionero en science equity en Europa, “el deep science está llamado a resolver retos del futuro y a crear esa industria avanzada que necesita nuestro país y Europa en general” y añade: “El hecho de encontrar un sitio donde todos tenemos la misma visión, ayuda a hacer crecer el ecosistema, razón por la que S4i es la gran oportunidad para que cualquier miembro del ecosistema pueda encuentran colaboraciones, futuras inversiones y nuevos proyectos”.

El S4i ha contadocon el apoyo de la CAM, ICEX y el Consejo Europeo de Innovación. En este contexto, Viorel Peca, jefe de la Unidad de Servicios de Transición y Aceleración Empresarial del Consejo Europeo de Innovación, apunta que “Europa necesita pasar de hacer ciencia con dinero a generar dinero a partir de la ciencia”.

Según Félix Zamora, vicerrector de Transferencia, Innovación y Cultura de la UAM, “S4i trata de acercar y romper la brecha entre la ciencia profunda que realizamos los investigadores en nuestros laboratorios y acercarnos a los otros dos pilares que necesarios para que se produzca la transferencia: las grandes industrias y los inversores”.

Ejemplo de ellos es la spin-off española FutureVoltaics, que consiguen que la energía solar fotovoltaica sea más asequible y gestionable produciendo más energía cuando más se necesita. Es decir, más potencia en invierno, temprano en la mañana, a última hora de la tarde y días nublados.Resolviendo el problemade los sistemas fotovoltaicos actuales que tienden a producir más energía de la necesaria al mediodía y a producir muy poca durante el invierno. Otro ejemplo español es Nanological, spin-offque ayuda a identificar ultra rápido la bacteria de la sepsis. Una afección sanguínea que es la causa más común de muerte en hospital. Normalmente se necesitan entre 12 y 96 horas para identificarla, sin embargo, con este prototipo, solo se necesitan 30 minutos, lo que significa un 80% de aumento en la supervivencia del paciente.

En este sentido, Elisa Carbonell, CEO del ICEX, señala que “España ocupa un lugar destacado en cuanto a calidad de investigación y producción científica, significativamente más alto que nuestro peso económico en el mundo. De hecho, ocupamos el 10º lugar en cuanto a publicaciones científicas y 3º en la Unión Europea en número de científicos e ingenieros, significativamente más alto que nuestro peso económico en el mundo”.

La Asociación Española de Fintech e Insurtech (AEFI) y Cecabank, principal banco custodio español y proveedor de soluciones de pago y tesorería para todo tipo de entidades financieras y corporaciones, han renovado su acuerdo de colaboración. Este nuevo impulso a su alianza, que empezó en el año 2017, permitirá a ambas organizaciones continuar fortaleciendo el ecosistema fintech e insurtech en España, trabajar en el desarrollo de eventos, documentos y otras iniciativas pensadas para generar el mejor escenario para atraer talento e inversión al ecosistema fintechy consolidar a España como líder en innovación tecnológica financiera.

Cecabank, uno de los principales y más antiguos colaboradores de la AEFI, refuerza así su papel como socio estratégico de la asociación, participando recientemente de forma activa en el Libro Blanco de FinTech 2.0, un documento clave para el sector que ofrece una visión integral sobre las oportunidades y desafíos del ecosistema. El libro se presentó el pasado 12 de diciembre durante la I Jornada sobre Regulación Financiera, organizada por la asociación, que sirvió como un espacio de diálogo para abordar las tendencias más relevantes en innovación y regulación financiera. El apoyo por parte de Cecabank al Libro de FinTech 2.0 consolida su papel como socio clave para la AEFI y refuerza el objetivo compartido de hacer de España un referente global en innovación financiera y tecnológica.

Además, durante 2025, gracias a la renovación de este acuerdo, Cecabank y la AEFI trabajarán conjuntamente en la elaboración de un nuevo informe clave para el sector de los activos digitales, que analizará en profundidad la situación actual de las empresas que operan en este ámbito, abordando aspectos como las oportunidades que ofrecen las tecnologías basadas en blockchain, los desafíos regulatorios y el impacto de estas innovaciones en el ecosistema financiero. En años anteriores, Cecabank y la AEFI colaboraron en otros proyectos destacados como el Libro Blanco de regtech, que analizó aspectos clave como la identificación de clientes (know-your-customer), prevención del fraude y firma electrónica, o anteriormente en el Libro Blanco de wealthtech.

Cecabank es una de las entidades financieras que más ha trabajado desde el sector financiero en los últimos años para impulsar proyectos innovadores, junto a otras compañías del ecosistema fintech, para fomentar la transformación digital del sector financiero, tratando de ofrecer nuevas respuestas a las necesidades del mercado y del negocio de las entidades, desde la inversión en startups a la colaboración y participación en proyectos conjuntos con ellas.

Arturo González Mac Dowell, presidente de la AEFI, afirma que “la renovación de este acuerdo refleja el compromiso compartido de ambas organizaciones por construir un entorno favorable para la innovación tecnológica en el sector financiero, como llevamos haciendo desde hace ya casi ocho años. La relación entre la AEFI y Cecabank es el mejor ejemplo de la colaboración entre compañías tradicionales y el fintechpara ayudar a nuestro país a exprimir el enorme potencial que tiene para liderar la transformación digital en Europa”.

Por su parte, Juan José Gutiérrez, director corporativo de Servicios Tecnológicos de Cecabank, destaca: “La colaboración es clave para impulsar iniciativas innovadoras que permitan desarrollar nuevas tecnologías en el ámbito de los servicios financieros y seguir ofreciendo soluciones de vanguardia que contribuyan a dar respuesta a las necesidades de nuestros clientes. De esta forma, la renovación de nuestro acuerdo con AEFI refleja nuestro compromiso con continuar trabajando de forma colaborativa con el ecosistema fintech e insurtechpara generar propuestas de valor para el sistema financiero”.

La Inteligencia Artificial (IA) ha dejado de ser un concepto futurista para convertirse en una realidad que está transformando múltiples aspectos de la vida diaria. Desde los asistentes virtuales hasta los vehículos autónomos, la IA está presente en casi todo. Como resultado, invertir en empresas relacionadas con el sector se ha vuelto una estrategia atractiva, siendo uno de los sectores más dinámicos y prometedores para los inversionistas.

Para contextualizar, según datos de Statista, el valor de mercado de la Inteligencia Artificial a nivel mundial podría rebasar la barrera de los 300,000 millones de dólares para 2026, lo que hace a esta industria una de las más atractivas a futuro.

Sin embargo, para poder entender más a fondo y ganar exposición invirtiendo en la IA, tenemos que pensar en diversas aristas que permiten apreciar el panorama completo: analizar su conformación como sector; valorar las opciones de inversión que existen (las que más nos convienen); mercados en los que está presente; oportunidad y riesgo, así como ventajas y desventajas futuras.

Como señala Laura Helsinger, experta en Inteligencia Artificial, existen tres grupos claves para entender este sector: los innovadores, los usuarios y los facilitadores o proveedores de recursos.

Los innovadores se refiere a las compañías o empresas que están creando esta tecnología, tanto en software (Google, Meta, IBM o Microsoft) como en hardware (Tesla, Rockwell, Boston Dynamics, entre otras). Los usuarios son las compañías que usan la Inteligencia Artificial en sus productos, en sus operaciones o en sus inventarios y tienen presencia en diversos sectores, como Target (en retail), John Deere (agricultura) o Lemonade (finanzas), por citar algunos. Y los facilitadores o proveedores de recursos que son las compañías que están creando la infraestructura para que los innovadores puedan crear la Inteligencia Artificial y para que los usuarios puedan adoptarla.

En este último punto hay que destacar el papel de compañías como Nvidia, cuya acción valía 14.61 dólares a finales de 2022 y ahora se encuentra en 138.07 dólares, mostrando un retorno de más de 800%. Otros casos similares son Intel, Oracle, AMD, entre otras.

Desde nuestra perspectiva es importante detallar puntos claves para saber cómo invertir en IA. Existen tres categorías para tener exposición en este nicho que son: las acciones, los ETFs y los Fondos de Inversión.

Para las acciones es importante elegir empresas que tengan amplia exposición, con acceso al Sistema Internacional de Cotizaciones (SIC) y a toda la bolsa de Estados Unidos. Sin embargo, es recomendable que, al momento de tomar la decisión de invertir bajo esta categoría, no solo se apueste por una o dos acciones, sino tratar de formar un portafolio más diversificado, ya que en sectores tan innovadores como la IA a veces es difícil prever qué empresa va a ser la ganadora o que empresa va a capturar un mayor crecimiento o un mayor porcentaje de mercado. El caso de Nvidia es un claro ejemplo.

Como ventajas de invertir en este instrumento destacan la exposición más directa, flexibilidad y personalización. Algunas desventajas pueden ser análisis y selección, concentración, y el hecho de diversificar, el cual implica un mayor riesgo.

En el caso de los ETFs (Exchange-traded funds), los inversores pueden diversificar su portafolio sin tener que comprar cada activo individualmente. Con un ETF se compra un portafolio completo de empresas seleccionadas por un equipo experto. Algunas ventajas de invertir en estos instrumentos son: gestión profesional, simplicidad, diversificación, inversión mínima baja. Entre las desventajas resalta una exposición menos dirigida.

En la categoría de fondos de inversión existen instrumentos enfocados en invertir en tendencias de innovación globales con exposición en Inteligencia Artificial, los cuales establecen una estrategia con amplia diversificación y el potencial de crecimiento a largo plazo, con una baja correlación de retornos respecto a las estrategias de crecimiento tradicionales.

Las ventajas en estos instrumentos pueden ser: gestión profesional activa, simplicidad, diversificación, inversión mínima baja. Desventajas: una exposición diversificada a nichos adicionales.

En este sentido, la Inteligencia Artificial está moldeando el futuro, al mismo tiempo que ofrece un vasto abanico de oportunidades de inversión que no se deben pasar por alto.

Es fundamental entender que, como cualquier inversión, invertir en inteligencia artificial requiere una investigación profunda y una evaluación cuidadosa de los riesgos. Aquí es en donde la asesoría financiera juega un papel clave: contar con el acompañamiento de un experto no solo ayuda a diseñar una estrategia personalizada que maximice los rendimientos, sino que también brinda la confianza necesaria para tomar decisiones informadas. Con la orientación adecuada, invertir en IA no solo se convierte en una oportunidad para obtener resultados significativos, sino también en una forma de ser parte activa de una de las revoluciones tecnológicas más trascendentales de nuestra era.

Por Moises Saad, VP Director of Advisory and Investment Solutions GBM

Foto cedidaAntonio Aspas, socio y consejero de Buy & Hold; Julián Pascual, presidente y gestor; Rafael Valera, consejero delegado y gestor.

La gestora independiente española de fondos de inversión Buy & Hold SGIIC ha superado los 700 millones de euros en activos bajo gestión con un sostenido incremento del 98% en el último año. Un hito al que ha llegado con “las carteras más sólidas y conservadoras de su historia” en renta fija y una consistente convicción en el potencial bursátil de aquellas smallcaps con negocios más sólidos y en crecimiento.

El presidente, cofundador y gestor de Buy & Hold, Julián Pascual, lo señala así en la nueva carta semestral de la firma, que ha visto la luz este lunes. En ella, sus socios fundadores destacan también que “la positiva evolución de los mercados en el último año junto con una cuidada selección de valores se ha traducido en nuevos máximos históricos en valor liquidativo para todos los fondos de la gestora«.

“A pesar de los vaivenes del mercado, hemos mantenido con convencimiento nuestras posiciones de inversión, aprovechando solo las oportunidades más claras en búsqueda de un mayor potencial para nuestros partícipes”, destaca Rafael Valera, consejero delegado, cofundador y gestor de Buy & Hold. En esta misma línea, incide en que, “a pesar de las dudas sobre el destino de la inflación y los discursos a veces contradictorios de los bancos centrales”, en las carteras de renta fija “se han evitado improvisaciones como la toma de derivados sobre tipos de interés o la entrada en duraciones largas que luego se han visto penalizadas por el mercado».

De este modo, la estrategia seguida por el gestor en el último semestre se ha focalizado en “llevar los fondos hacia su versión más cauta con un esmerado análisis y una dedicada selección de bonos gracias a una gestión activa e independiente” al margen de enfoques macro, lo que Valera destaca como seña de identidad de Buy & Hold. Esto se ha concretado en la entrada en bonos flotantes para B&H Debt (B&H Deuda), el fondo 100% investment grade de la firma, y la reducción de peso en aquellos bonos subordinados financieros que más rentabilidad habían venido aportando a B&H Bonds (B&H Renta Fija) desde su incorporación al fondo en plena crisis de Credit Suisse, en marzo de 2023.

“En su lugar, hemos dedicado el capital a construir nuevas posiciones en las que apreciamos un mayor potencial a medio plazo”, explica Valera. Aquí, el gestor destaca los bonos de Mobico, una compañía global líder en movilidad que “está haciendo grandes avances en soluciones sostenibles en este campo y más pronto que tarde se verá recompensada por el plan que tiene en marcha para reducir su apalancamiento mediante la venta de algunos de sus activos menos estratégicos”.

Asimismo, el gestor y consejero delegado comenta la que define como su “posición más táctica”. Se trata de un bono soberano argentino con vencimiento en 2035 que “sigue una lógica que ya hemos probado anteriormente con muy buenos resultados en otras claras oportunidades del mercado, como los bonos catalanes en 2017 o los del banco turco Garanti en 2018”. “Nos parece de lejos mucho más sencillo adivinar qué va a pasar en la economía de la Argentina de Milei que determinar dónde van a estar los tipos en EE.UU. con un Trump que en su anterior mandato movía el mercado a golpe de tuit”, recuerda Valera.

“Tengan claro que, ante un potencial de revalorización similar entre dos activos, siempre elegiremos el de menor riesgo”, subraya Antonio Aspas, socio y cofundador de la firma. “Nuestra tarea como gestores no está en ser cada vez más y más arriesgados con el objetivo de emular unas rentabilidades que anteriormente hemos conseguido con un riesgo más acotado”, recoge la carta a partícipes.

Smallcaps, IA y una farmacéutica revolucionaria

De acuerdo con esta pauta, en la cartera de renta variable, Buy & Hold reafirma su convicción en el potencial de medianas y pequeñas cotizadas con negocios y beneficios consistentemente alcistas que “todavía no se han visto recompensadas en el mercado”, como explica Pascual. “Es posible que estemos al borde de un cambio de sentimiento inversor al estilo del fin de las burbujas de las puntocom en los 2000 o de las Nifty Fifty en 1973”, agrega el presidente y gestor de la firma.

En opinión de la gestora independiente, las métricas de valoración dejan claro que “la brecha entre las grandes cotizadas estadounidenses no ha hecho más que aumentar en los últimos doce meses frente a small y midcaps e incluso ante empresas europeas de gran calidad y tamaño”. Con estas evidencias, Buy & Hold mantiene posiciones en cotizadas como ASML, LVMH y la tecnológica alemana Nagarro, en la que “el desarrollo de la inteligencia artificial (IA) supondrá a medio plazo un impulso a su facturación”. Una situación muy distinta es la que, según escribe Pascual, se presenta para Nvidia. Aunque advierte de que aún hay “mucha confusión” al respecto de las novedades realmente aportadas a la IA por la china DeepSeek, todo parece augurar que, “por mucho que aumenten los volúmenes de venta, será difícil mantener los márgenes operativos del 64%” que venía consiguiendo la estadounidense.

Mejor es el escenario que el presidente de la gestora plantea para Novo Nordisk, que se ha incorporado a las carteras de renta variable de la firma en el último semestre. “El mercado tan enorme al que se dirigen sus fármacos, su experiencia tan clara en este vertical médico y su excelencia técnica de fabricación” son algunos de los argumentos para la entrada en la compañía danesa responsable del conocido Ozempic, entre otros medicamentos.

Con una cotización actual que ronda 20 veces sus beneficios, Pascual enfatiza el gran potencial existente desde “un multiplicador sustancialmente inferior al de cotizadas como Apple y Tesla”, alcanzado tras las recientes caídas del valor. Una oportunidad que precisamente ha aprovechado Buy & Hold para construir su posición.