El Índice de Confianza del Consumidor de The Conference Board cayó 5,4 puntos en enero a 104,1, una disminución respecto a la lectura revisada de diciembre de 109,5. La revisión marcó un aumento de 4,8 puntos respecto a la cifra preliminar de diciembre, pero aún reflejó una caída de 3,3 puntos respecto a noviembre.

El Índice de Situación Actual, que mide las percepciones de los consumidores sobre las condiciones actuales del negocio y el mercado laboral, se desplomó 9,7 puntos a 134,3 en enero. Mientras tanto, el Índice de Expectativas, ratio que analiza las perspectivas a corto plazo sobre los ingresos, las condiciones comerciales y del mercado laboral, cayó 2,6 puntos a 83,9. A pesar de esta caída, el Índice de Expectativas se mantuvo por encima del umbral clave de 80, lo que normalmente señala preocupaciones sobre una posible recesión.

“Los cinco componentes del índice se deterioraron, siendo la mayor caída en la evaluación de los consumidores sobre el mercado laboral actual”, dijo Dana M. Peterson, economista jefe de The Conference Board.

Las expectativas de inflación aumentaron ligeramente, pasando del 5,1% en diciembre al 5,3% en enero. Más de la mitad, un 51,4%, de los consumidores espera tasas de interés más altas en los próximos 12 meses. Las intenciones de compra de los consumidores se mantuvieron estables para viviendas y automóviles, mientras que el gasto en servicios, especialmente en restaurantes y streaming, mostró un crecimiento continuo.

En 2024, las acciones estadounidenses siguieron sorprendiendo a todos con grandes ganancias. Ahora, con una nueva administración, la incertidumbre es palpable. Aunque nadie puede predecir realmente lo que nos deparará este año, hemos identificado algunas áreas de oportunidad -y algunos posibles tropiezos- a los que prestar atención en el mercado en general y también dentro del sector de la gestión de activos.

Los inversores siguen demandando en gran medida los mercados estadounidenses

La renta variable estadounidense siguió registrando rentabilidades de dos dígitos en 2024. Este prolongado dominio es notable: mientras que Estados Unidos representa aproximadamente el 70 % de la capitalización bursátil mundial, solo representa alrededor del 30 % del PIB mundial.

Por un lado, tiene sentido: el crecimiento de los beneficios empresariales ha sido sólido. El consumidor y la economía han resistido. La Reserva Federal ha logrado un aterrizaje suave, al menos hasta ahora, reduciendo la inflación y evitando una recesión. Las compañías tecnológicas estadounidenses., en particular varias compañías de gran capitalización, están impulsando los avances tecnológicos mundiales y representan una parte significativa de la capitalización bursátil estadounidense.

La otra cara de la moneda es la continua debilidad fuera de EE.UU. Europa se encuentra en una situación difícil. El crecimiento se está ralentizando, en parte debido a la subida de los precios de la energía. Hay grandes compañías, pero es necesario que ocurran más cosas desde una perspectiva macroeconómica (es decir, recortes de tipos) para que Europa vuelva a la senda del crecimiento convincente. China, un referente para los mercados emergentes, también se ha enfrentado a retos en los últimos años.

La continua fortaleza de la renta variable estadounidense hace que las valoraciones sigan siendo elevadas. Y aunque están respaldadas por unos fundamentales de beneficios y crédito sólidos, en estos momentos no existe un margen de seguridad significativo si algo va mal en el futuro. Nuestro trabajo se basa en una profunda investigación de las causas de las valoraciones para poder identificar inversiones que se sostengan en el largo plazo. Esto es importante, ya que es más difícil encontrar oportunidades atractivas en mercados caros.

La volatilidad geopolítica sigue liderando los riesgos potenciales para los mercados

Es difícil predecir el riesgo político, pero no debe pasarse por alto. El clima político actual exige un margen de seguridad en las carteras y, aunque no cambia necesariamente nuestras perspectivas de mercado, estamos invirtiendo teniendo muy presentes estos riesgos mundiales y sus posibles repercusiones.

Para empezar, el presidente electo Donald Trump remodelará las condiciones del comercio internacional, pero las repercusiones en el mercado son inciertas. Aunque aún están por ver las implicaciones de los aranceles propuestos por Trump, sabemos que los aranceles representan un impuesto sobre los bienes importados y esos aumentos a menudo se trasladan a los consumidores en forma de precios más altos. Si esto conduce a una mayor inflación, podríamos ver los rendimientos de los bonos del Tesoro a 10 o 30 años alcanzar el 5%-6%. También podría haber efectos compensatorios, como entradas de capital, que podrían beneficiar a los mercados nacionales de renta variable y renta fija.

La diversificación ha vuelto y puede ayudar a los inversores a amortiguar la volatilidad

El rendimiento se ha concentrado en una pequeña parte del mercado estadounidense de gran capitalización, pero hay oportunidades para los inversores si miran más allá de estas compañías.

Japón está avanzando mucho en su intento de convertir su economía basada en la banca y el ahorro en una economía de inversión, y es probable que se acelere. Aunque no es un mercado barato, no es tan caro como otras economías desarrolladas. Las compañías japonesas suelen estar poco endeudadas y el entorno político general es relativamente estable.

Los inversores tienen la oportunidad de adquirir pequeñas compañías de calidad a un precio atractivo. Aunque las empresas más pequeñas son más arriesgadas por definición, las pequeñas capitalizaciones nacionales actuales han estado descontadas durante un tiempo y las valoraciones son atractivas.

Los bonos municipales deberían tenerse en cuenta para una asignación básica de renta fija en cuentas sujetas a impuestos. Aunque estos bonos generan ingresos libres de impuestos de alta calidad con un rendimiento equivalente atractivo en comparación con los bonos imponibles, a menudo se pasan por alto porque muchos inversores tienen la mayor parte de sus inversiones en fondos de pensiones con impuestos diferidos, donde las inversiones libres de impuestos no tienen sentido.

Persisten las tendencias anteriores del sector y surgen otras nuevas

Durante bastante tiempo, la tendencia número uno en la gestión de activos ha sido la de la existencia de demasiados gestores y pocos activos. La competencia por la cuota de mercado es más intensa que nunca, y la consolidación del sector no ha sido lo bastante significativa.

Crece la demanda de activos alternativos y también su disponibilidad para una base más amplia de inversores. Dado que la inversión en activos alternativos es menos líquida que las clases de activos tradicionales, los inversores deben sopesar la posibilidad de si pueden obtener mayores rendimientos y diversificación a costa de una menor liquidez.

Por último, seguimos observando un creciente interés por una mayor variedad de vehículos de inversión, incluidas las cuentas gestionadas por separado, las carteras modelo y los ETF activos. Los inversores buscan pagar comisiones más bajas, formas más eficientes de construir carteras y una mayor personalización. Los fondos de inversión seguirán desempeñando un papel importante en las carteras de los inversores, sobre todo en las cuentas cualificadas, pero las preferencias de vehículos siguen evolucionando.

El reto -y, francamente, la oportunidad- para los gestores de activos es ser capaces de combinar el vehículo adecuado con el inversor adecuado y obtener el resultado de inversión deseado. Cuanto más eficiente y eficazmente podamos hacerlo, mejor será para las carteras de nuestros clientes.

Tribuna de William F. «Ted» Truscott, consejero delegado de Columbia Threadneedle Investments

Goldman Sachs Asset Management ha anunciado el lanzamiento de dos ETFs de gestión activa en EMEA: el Goldman Sachs USD High Yield Bond Active UCITS ETF y el Goldman Sachs EUR High Yield Bond Active UCITS ETF. Según explica, los fondos persiguen alcanzar una rentabilidad a largo plazo invirtiendo en valores de renta fija con calificación inferior al grado de inversión (bonos de alto rendimiento).

La asignación descendente de activos se combina con la selección ascendente de valores por parte del equipo de Soluciones de Renta Fija y Liquidez de Goldman Sachs, que reúne a más de 370 profesionales financieros con amplia experiencia en distintas regiones, sectores y mercados, y que gestiona más de 1,75 billones de dólares en activos a escala mundial. Según indica la gestora, las estrategias tienen como objetivo superar a sus índices de referencia a largo plazo mediante la selección de valores y la obtención de exposiciones, analizando factores cuantitativos y técnicos para evaluar las oportunidades de inversión.

Tras la reciente entrada de Goldman Sachs Asset Management en los ETFs activos en el mercado EMEA, este lanzamiento reafirma el compromiso de la compañía de ofrecer sus capacidades de inversión a través del envoltorio de los ETF. «Los ETFs activos combinan las ventajas de las estrategias de gestión activa con la transparencia, la flexibilidad y las potenciales ventajas de coste de un envoltorio de ETF. Un enfoque que puede ayudar a los inversores a captar las ineficiencias del mercado, sortear las turbulencias y mitigar los riesgos específicos de las empresas mediante la selección activa de créditos», destacan.

Los nuevos ETFs cotizan en la Bolsa de Londres y la Deutsche Börse, a las que seguirán Borsa de Italia y SIX. Además, se registrarán en los principales mercados de EMEA. “Nuestros clientes siguen centrados en sus asignaciones estratégicas en renta fija, recurriendo a la gestión activa para aprovechar la cambiante dinámica del mercado. Estos nuevos productos se benefician de las ventajas ofrecidas por el envoltorio ETF, al tiempo que aprovechan la larga historia y la gran experiencia de Goldman Sachs Asset Management en la gestión activa de renta fija”, señala Hilary Lopez, responsable de EMEA Third Party Wealth Business, Goldman Sachs Asset Management.

Por su parte, Kay Haigh, corresponsable global de Fixed Income y Liquidity Solutions de Goldman Sachs Asset Management, añade: “La llegada de los ETFs activos nos permite trasladar al mercado nuestra larga y exitosa trayectoria en la gestión activa de la renta fija en un vehículo de inversión transparente y accesible. Los inversores podrán exponerse directamente a las capacidades y experiencia de nuestro equipo de inversión en renta fija, manteniéndose al tanto de la evolución del mercado y beneficiándose al mismo tiempo de la flexibilidad que ofrecen los ETFs.”

Twelve Capital y Lumyna Investments, parte de Generali Investments, han anunciado el lanzamiento de Lumyna – Twelve Capital Parametric ILS Fund, un fondo diseñado para proporcionar diversificación, mayores rentabilidades y rentabilidad descorrelacionada invirtiendo en innovadoras transacciones de seguros paramétricos, un tipo de cobertura de seguro en la que el pago de la indemnización no depende de la evaluación de daños físicos específicos, sino de la ocurrencia de un evento predefinido basado en parámetros objetivos y cuantificables.

Según explican sus promotores, el fondo, financiado por un inversor institucional europeo de primer nivel, colaborará con el líder en tecnología financiera, Descartes Underwriting, y la prestigiosa aseguradora europea GC&C, la rama Global Corporate & Commercial del Grupo Generali, que ofrece soluciones paramétricas innovadoras, apoyándose en la excelencia de suscripción de Generali y en su balance de seguros de alta calificación, junto con las capacidades de originación y suscripción de Descartes. Además, tiene previsto asignar a Cat Bonds e ILWs (garantía de pérdida industrial, por sus siglas en inglés) para mejorar aún más la liquidez y la diversificación.

Twelve Capital actuará como gestor de inversiones, aportando sus capacidades y amplia experiencia en ILS (títulos vinculados a seguros), mientras que el fondo aprovechará la sólida infraestructura y la fuerte presencia comercial de Lumyna.

Los seguros paramétricos que cubren riesgos naturales emplean mecanismos de activación basados en métricas independientes de terceros (como la magnitud del terremoto), lo que permite pagos rápidos y elimina los costes de gestión de siniestros y de ajuste de pérdidas. Este enfoque ofrece a los inversores claridad y eficiencia, con una menor complejidad de modelización centrada únicamente en los factores desencadenantes de los peligros, lo que posiciona a los seguros paramétricos como un ámbito escalable y diverso con nuevas oportunidades de inversión.

A raíz de este anuncio, Rom Aviv, ILS – Senior Advisor de Twelve Capital, ha señalado: “Entre muchas ventajas, el Seguro Paramétrico como inversión ofrece paradójicamente una prima por su simplicidad. Mejora la TIR de los inversores al minimizar eficazmente los riesgos de capital captado».

Por su parte, Urs Ramseier, Socio Fundador y Presidente Ejecutivo de Twelve Capital, ha añadido: «El crecimiento del segmento paramétrico y sus convincentes características presentan una sólida oportunidad para los inversores en ILS que buscan fuertes rentabilidades y diversificación. Twelve Capital se complace en asociarse con líderes del sector para crear un producto innovador que permita a los inversores beneficiarse de una experiencia sin igual en la gestión de inversiones. Nuestro objetivo es permitir a los inversores capitalizar las características idiosincrásicas de los seguros paramétricos, complementadas por los puntos fuertes del segmento más amplio de los ILS”.

Según Philippe Lopategui, CEo de Lumyna, la asociación con Twelve Capital supone un importante paso adelante en la expansión de la firma en el ámbito de los mercados privados. «El valor añadido que Lumyna aporta como fabricante y distribuidor de soluciones de inversión innovadoras se basa en los cimientos establecidos durante los últimos 17 años en el espacio de los alternativos líquidos. Estamos encantados de asociarnos con un gestor con tanta reputación, como lo es Twelve Capital, y con los líderes del mercado Descartes y Generali, lo que nos permitirá ofrecer un acceso único y diferenciado a seguros paramétricos a nuestros inversores”.

Paul Holmes, responsable de distribución de Lumyna, señala: “En los últimos años ha habido un nivel significativo de interés en soluciones de mercado privado semilíquidas y evergreen por parte de un amplio espectro de nuestra base de inversores. Con el lanzamiento del fondo Parametric ILS en asociación con Twelve Capital, creemos que aportamos una estrategia genuinamente innovadora, con capacidad para generar rentabilidades ajustadas al riesgo muy atractivas, en un marco que no compromete la construcción de la cartera ni la liquidez”.

En su campaña por captar las oportunidades que ofrece el segmento de inversionistas retail, BTG Pactual ha estado haciendo una apuesta relevante por su plataforma de inversiones digitales en Chile. En esa historia, el último hito es la incorporación de una herramienta dedicada a gestionar el ahorro previsional voluntario (APV) de los clientes, en un momento en que la firma de matriz brasileña ve una necesidad en personas de ingresos medios y altos.

El servicio AutoInvest APV busca simplificar la gestión del ahorro voluntario, con un proceso de inversión completamente digital. El cliente, detalla Raimundo Illanes, Co Head BTG Pactual Digital Chile, sólo determina el aporte y se mide su perfil de riesgo, con una comisión de 0,65% anual.

La incorporación de APV a la plataforma digital viene en un momento en que las pensiones son una preocupación relevante. “Es un hecho que, para las personas de ingresos medios y altos, la cotización obligatoria en la AFP no será suficiente para mantener su nivel de ingresos al momento de jubilarse. El tema es más importante que nunca, como lo demuestra la presión por tramitar la reforma de pensiones”, comenta a Funds Society el otro Co-Head del área, José Rollán.

El ejecutivo enfatiza en el APV como “el mejor mecanismo que tienen hoy las personas naturales para complementar por sí mismos el ahorro para su jubilación”. Un encanto en particular es un beneficio tributario para quienes no retiran sus recursos hasta la jubilación, que pueden alcanzar hasta el 40% de lo ahorrado anualmente.

En esa línea, el profesional enfatiza en la importancia de acercar este tipo de inversiones a las personas. “A pesar de ser un producto muy interesante, el APV puede ser difícil de entender y complejo para el usuario desde un punto de vista operativo, y por lo mismo tratamos de simplificar el proceso de inversión al máximo e incluir mucha información contextual, para que el cliente siempre tenga claridad sobre su inversión”, dice.

Reforzar la plataforma

Consultado sobre los planes para la plataforma digital de inversiones, desde BTG Pactual indican que buscan seguir ampliando su oferta de arquitectura abierta y su oferta de productos internacionales.

“El inversionista chileno ha cambiado estos años y el home bias histórico ya no es tan marcado como antes, especialmente en renta variable. Con la mayor inestabilidad geopolítica que se perfila para la siguiente década, los riesgos y también las oportunidades irán fluctuando, y tenemos que ser capaces de ofrecer a los inversionistas las herramientas para posicionarse en distintos mercados y moverse de manera rápida y oportuna”, señala Rollán.

Además de la parrilla de productos, están mejorando la operativa y su red de asesores. Junto con incluir nuevas formas de ahorrar en APV –como modalidades con aportes del empleador–, buscan habilitar sus aplicaciones para que las empresas también puedan invertir digitalmente, entre otras novedades en las que trabajan.

“También tenemos planeadas varias mejoras para facilitar la visualización de inversiones, disminuir tiempos de carga, y más”, acota Rollán.

Hacia delante, las ambiciones están trazadas. De los 10.000 clientes activos que cuentan actualmente buscan duplicarlos en 2025. Además, aspiran a llegar, en el corto-mediano plazo, a un AUM de 1.000 millones de dólares. El ejecutivo ve esta cifra como “absolutamente posible”, citando “el nivel de familiaridad que tienen las personas con el uso de plataformas digitales, la normalidad de relacionarse a distancia con un asesor de inversiones y el nivel de servicio que puede entregar BTG Pactual como el mayor banco de inversiones de Latinoamérica”.

La estrategia digital de BTG

La plataforma digital de BTG Pactual combina una herramienta transaccional con un amplio abanico de productos de inversión –incluyendo acciones, depósitos a plazo, fondos mutuos, fondos de inversión, ETFs y dólares–, acceso a mercados en tiempo real y el respaldo de asesores personales.

“El concepto detrás del área de Inversiones Digitales de BTG Pactual es distribuir los productos y servicios que el banco ya ofrece, pero apoyándonos en herramientas digitales para que puedan llegar a un público más amplio”, comenta Rollán.

Esto, explica, implica digitalizar una variedad de procesos, pero también diseñar una experiencia de usuario “que les permita a las personas informarse sobre los productos de inversión, elegir los más adecuados para sus objetivos y luego invertir y gestionarlos en cualquier momento y lugar”.

Con todo, en la gigante financiera de matriz brasileña ve esta plataforma como una oportunidad para ampliar su público objetivo, aumentando su base de clientes sin perder el foco en generar soluciones financieras de calidad. “Es el camino que ha seguido BTG Pactual en Brasil y en su expansión internacional, y Chile no es la excepción”, asegura el Co-Head del área Digital.

Bitpanda, la plataforma europea especializada en criptomonedas, ha anunciado el nombramiento de Mercedes Sánchez de Rojas como nueva directora general de Operaciones (COO). Anteriormente, ocupaba el cargo de vicepresidenta de Operaciones en la compañía.

Según explican desde Bitpanda, la plataforma ha experimentado un crecimiento significativo en el último año, y junto a la reciente obtención de la licencia MiCA, se preparan para una expansión hacia nuevos mercados en los próximos meses. Como directora de Operaciones, Mercedes Sánchez será la encargada de adaptar las operaciones a cada región, asegurando una experiencia personalizada y alineada con las necesidades de cada cliente.

Mercedes Sánchez de Rojas, que se incorporó al equipo de Bitpanda en 2019, es una líder consolidada en la industria con una amplia experiencia internacional, según la entidad. Durante los últimos cinco años, ha sido la responsable de operaciones en áreas como trading, pagos, hiper automatización y atención al cliente, y en su nuevo cargo dirigirá el equipo de Bitpanda en su nueva etapa de expansión.

A raíz de este anuncio, Lukas Enzersdofer-Konrad, director general adjunto de Bitpanda, indicó que “su experiencia, visión estratégica y compromiso con la excelencia han sido cruciales para el éxito de la compañía. En su nuevo cargo, continuará mejorando la experiencia de nuestros clientes, adaptando las operaciones a cada mercado y garantizando la eficiencia y la automatización como los elementos clave de nuestra escalabilidad”.

En palabras de Mercedes Sánchez de Rojas, “Bitpanda se ha consolidado con firmeza como la plataforma de criptomonedas preferida en Europa, y a medida que nos vayamos expandiendo por el continente, mi prioridad será ofrecer soluciones de alta calidad, adaptadas a cada mercado, siempre con la atención puesta en las necesidades de nuestros clientes. A través de la automatización y la escalabilidad de nuestras operaciones, seguiremos impulsando el crecimiento sostenible y la innovación en la industria”.

Sánchez de Rojas estudió en la Universidad Pontificia de Comillas y en la Escuela de Organización Industrial y posee una combinación de habilidades técnicas y de gestión. Además de su experiencia en la industria fintech, tiene una sólida experiencia en el sector de la defensa y seguridad.

Los fondos cotizados (ETFs) volvieron a figurar entre los ganadores del año pasado. Así de tajante se muestra Manuel Villegas, Digital Assets Analyst de Julius Baer, que recuerda que los activos del sector crecieron más de un 25%, hasta alcanzar los 10,5 billones de dólares. Un ambiente en el que los gestores de activos intensificaron su emisión de productos activos, según el experto. Hasta tal punto, que los ETFs activos «han sido el principal motor de ingresos del sector». Una tendencia que podría continuar en 2025, a juicio de Villegas, «especialmente con una administración estadounidense más favorable al mercado».

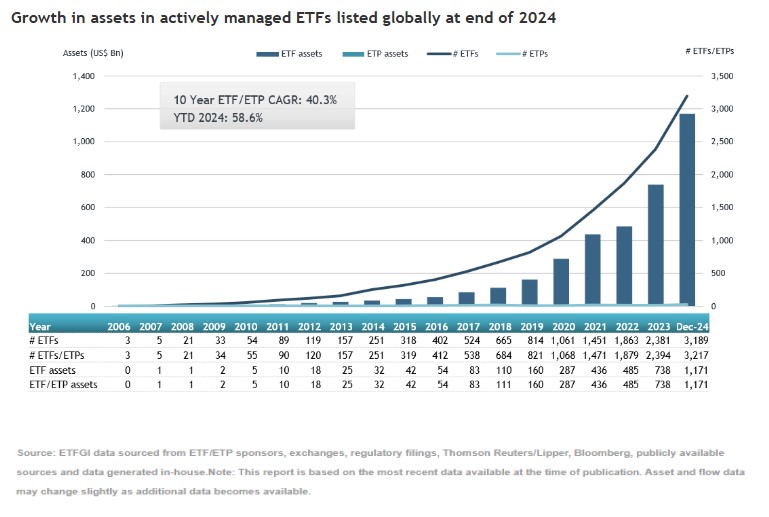

Los datos del éxito de los ETFs de gestión activa este año son evidentes. ETFGI -firma independiente de análisis y consultoría que opera en la industria de ETFs- ha desvelado que los activos invertidos en ETFs gestionados activamente que cotizan a nivel mundial alcanzaron un nuevo récord de 1,17 billones de dólares a finales de 2024. La cifra supone batir el anterior récord de 1,15 billones de noviembre de 2024. Además, implica un crecimiento del 58,6% en el año, con respecto a los 738.490 millones de dólares al cierre de 2023.

Los ETFs de gestión activa registraron entradas netas de 41.780 millones de dólares en diciembre, lo que eleva las suscripciones netas en el conjunto del año a la cifra récord de 374.300 millones de dólares. Por lo tanto, supera con crecer el hito de 2023 en suscripciones de 184.070 millones de dólares, y también el tercer mayor registro, el de 2021, cuando las entradas netas alcanzaron los 128.370 millones de dólares. Es más, diciembre fue el 57º mes consecutivo de entradas netas de flujos de inversión en ETFs de gestión activa.

A finales de 2024 había 3.217 ETFs de gestión activa, cotizados en 39 bolsas de 31 países y de 522 proveedores. Los ETFs de gestión activa centrados en la renta variable que cotizan en todo el mundo registraron entradas netas por 29.810 millones de dólares en diciembre, con lo que suscripciones netas en 2024 ascendieron a 211.320 millones, más que los 124.950 millones de dólares en 2023.

Por su parte, los ETFs de gestión activa centrados en la renta fija atrajeron flujos de inversión por 9.520 millones de dólares en diciembre, por lo que en el conjunto del año las suscripciones totalizaron 139.760 millones de dólares, muy por encima de los 57.620 millones de dólares de entradas netas en 2023.

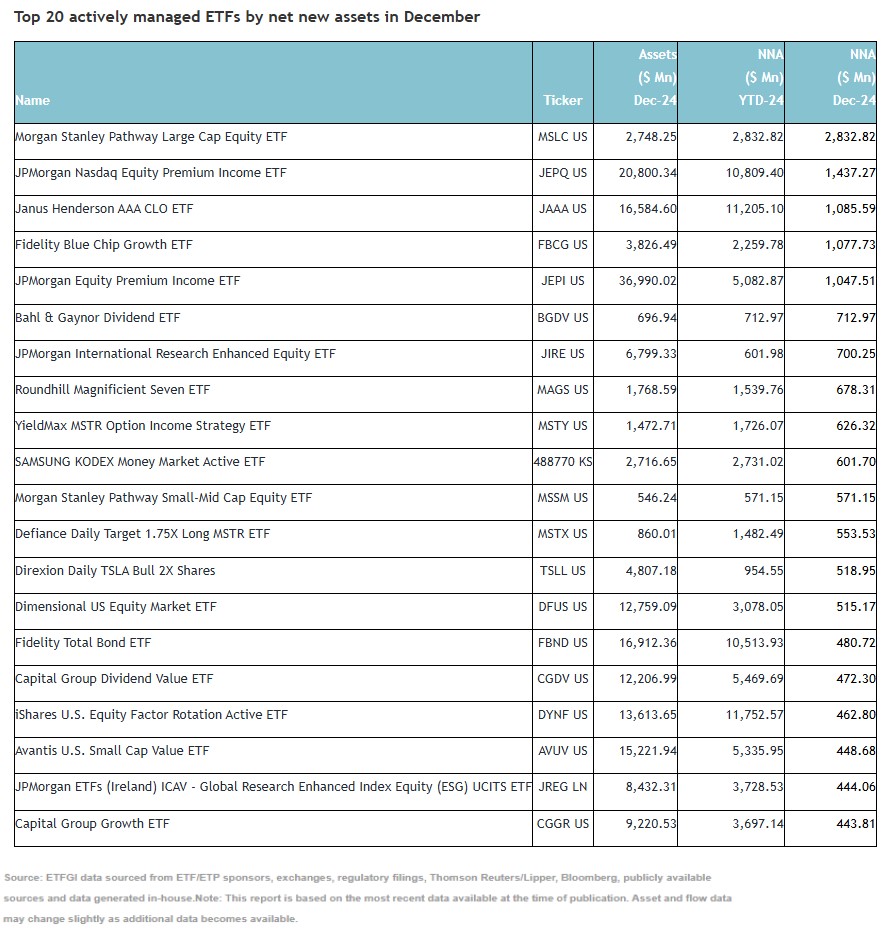

Estas sustanciales entradas de flujos de inversión pueden atribuirse a un puñado de 20 principales ETFs/ETPs activos, que en conjunto reunieron 15.710 millones de dólares en diciembre de los 41.780 millones totales. Morgan Stanley Pathway Large Cap Equity ETF (MSLC US) reunió 2.830 millones de dólares, la mayor entrada neta individual.

El dato más importante para Villegas es que el 70% de los productos lanzados el año pasado fue de gestión activa. «Los ETFs activos, a pesar de representar menos del 10% de los activos del sector, generaron aproximadamente el 75% de los ingresos de los emisores, gracias a su capacidad de fijación de precios, derivada de estructuras de producto más complejas», explica el experto.

Una complejidad que va a ir evolucionando, ya que «los ETF están avanzando hacia resultados definidos y productos apalancados, que ofrecen a los inversores soluciones específicas y rendimientos amplificados», explica.

De cara a 2025, «los ETFs están a punto de alterar aún más los modelos de inversión tradicionales», asegura, porque van a permitir a los inversores crear carteras personalizadas en diversas clases de activos. «Vemos en marcha un cambio sísmico en la asignación global de activos, con una proliferación de productos innovadores, como criptomonedas, apalancados y ofertas exóticas», asegura Villegas, que considera que los cambios normativos de la nueva Administración estadounidense «podrían fomentar un entorno más favorable para la innovación en los mercados, allanando el camino para un crecimiento y una perturbación continuos y respaldando nuestra visión constructiva».

En la semana que finalizó el 24 de enero, una startup china, desconocida hasta ese momento, presentó un gran modelo lingüístico de inteligencia artificial que, aparentemente, ofrecía unos resultados comparables a los de los principales modelos estadounidenses. Esta irrupción tan inesperada podría acabar con la posición cuasimonopolística del principal fabricante de chips estadounidense. Todo ello provocó una importante caída de las valoraciones de algunas de las principales tecnológicas. Desde entonces, no obstante, los mercados han ido recuperando la estabilidad. A continuación, ofrecemos nuestra opinión sobre la situación.

El lunes 27 de enero, la cotización del principal fabricante estadounidense de procesadores de inteligencia artificial (IA) cayó casi un 17%, caída que se revirtió parcialmente al día siguiente cuando la cotización de la compañía subió un 9%, favoreciendo también la subida de otras tecnológicas estadounidenses. El 28 de enero, el índice NASDAQ Composite subió un 2%, tras la caída del 3,1% que había registrado el día anterior.

La venta generalizada del 27 de enero parece ser el resultado de una especie de «tormenta perfecta» provocada por diversos factores:

Las valoraciones estaban en un nivel muy elevado y reflejaban un escenario de optimismo.

Los inversores estaban invirtiendo de forma masiva en empresas con exposición a los centros de datos.

La irrupción de esta nueva empresa fue algo totalmente inesperado para el mercado, lo que provocó una reacción muy brusca en un primer momento.

La inteligencia artificial sigue siendo una temática de crecimiento a largo plazo

Seguimos siendo optimistas en lo que se refiere a la inteligencia artificial (IA) como temática de crecimiento a largo plazo. Unos modelos más eficientes favorecerán una adopción más rápida y generalizada de la tecnología, y sigue habiendo un amplio margen para la innovación y la necesidad de mayor capacidad de procesamiento.

Las empresas que ya invierten en IA continuarán invirtiendo en el desarrollo y el entrenamiento de modelos, y optarán también por adoptar técnicas que aumenten todo lo posible la eficiencia de dichos modelos. Este contexto podría traducirse en ciclos de inversión e implementación que podrían seguir ritmos distintos en las diferentes empresas.

Nuestra hipótesis de base contempla la posibilidad de ralentización del crecimiento del gasto de capital. En el peor escenario, en el que se producirían recortes simultáneos del gasto a corto plazo, existiría un periodo de implementación de la tecnología seguido de una reanudación del crecimiento, lo que tendría consecuencias en el ritmo de demanda de semiconductores y equipos de infraestructura digital.

Un escenario de ralentización del crecimiento del gasto de capital debería aliviar la carga de inversión y mejorar el rendimiento de las inversiones de las empresas de nube.

Además, los conocidos como «hiperescaladores» (centros de datos a gran escala que ofrecen recursos masivos de computación, sobre todo en forma de plataformas de nube elástica) pueden monetizar las innovaciones de IA creando aplicaciones sobre la capa de infraestructura digital o utilizando la IA para mejorar los servicios existentes.

Los proveedores de software de plataformas y aplicaciones no se verán especialmente afectados, o podrían incluso beneficiarse ligeramente, según sus aplicaciones de IA. La reducción de los costes de inferencia se traducirá en una adopción más generalizada de las funciones de IA. Los márgenes de software podrían verse (ligeramente) favorecidos en escenarios en los que actualmente soportan la carga de costes de inferencia, que se están reduciendo, y no repercuten ningún coste en el usuario final. Pensamos que las funciones de IA van a proliferar en el segmento del software y que podrían consolidar las tendencias de fidelización en los proveedores más competentes.

¿Aumento de la demanda?

Seguimos aplicando un enfoque diverso a la inversión en IA en el BNP Paribas Disruptive Technology, por lo que no tenemos previsto realizar grandes cambios en nuestras posiciones a corto plazo. Continuamos analizando con atención los resultados de beneficios, las tendencias de gasto de capital y las innovaciones en los modelos de IA, con el fin de reaccionar de manera adecuada a la nueva información.

Si el nuevo modelo chino acaba siendo realmente más eficiente, algo que aún no se ha confirmado, la adopción de la IA podría acelerarse, lo que aumentaría la demanda de energía. En otras palabras: las economías se verían sometidas a la «paradoja de Jevons», que debe su nombre al economista inglés William Jevons, quien en 1865 observó que los avances tecnológicos que conducen a un uso más eficiente del carbón acaban aumentando el consumo general de carbón.

Solo llevamos un mes de 2025 y los mercados han empezado fuerte: ha habido anuncios de los principales bancos centrales, la nueva IA procedente de China ha tumbado a las bolsas y los aranceles de EE.UU. a distintas geografías del mundo están cayendo en cascada sobre los mercados mundiales. A este lado del Atlántico Raphael Chemla, gestor senior de Renta Fija Crédito de Amundi, se muestra positivo con su clase de activo a pesar de la complejidad del escenario. Chemla, que viajó a Madrid para asistir a la Noche Amundi que organiza la firma anualmente, indicó que la llegada de una recesión no está en el escenario central de su firma y constata que por fin están entrando flujos hacia fondos de crédito europeo desde finales de año, aunque siga entrando dinero también en fondos monetarios.

¿Qué escenario macro maneja para este año?

El entorno macro para el crédito europeo de 2025 comenzó el pasado noviembre con la elección del señor Donald Trump. Pero no todo gira en torno a Trump. Hay dos partes que importan en el mundo: por un lado, está EE.UU. y por el otro, Europa, y hay divergencias entre ambos que empiezan antes de la elección de Trump.

En EE.UU., los rendimientos están elevados. Hay crecimiento e inflación resistente. Y, debido a la elección de Trump y su política Trump 2.0., quizá nos vayamos a un escenario de más crecimiento y quizá más inflación. Así que entendemos que los rendimientos están elevados y se mantendrán elevados. Es probable que la Fed solo recorte los tipos una vez o dos en 2025 y quizá una vez en 2026, y posiblemente eso sería todo.

Al otro lado del Atlántico, la situación es completamente diferente. Tenemos menos crecimiento y la inflación está regresando al objetivo del 2% y, por tanto, el BCE debe bajar los tipos de interés. También debemos entender qué posible impacto tendrán las elecciones en Alemania, el rumbo de la política en Francia, la pequeña recesión de Alemania y Austria frente a la tendencia positiva que tenemos en Italia y España.

Sabemos que van a llegar aranceles a Europa, pero antes de que suceda, las empresas europeas se forzarán a exportar lo máximo antes de que lleguen. Así que quizá podríamos tener un repunte en el crecimiento antes de 2026 y antes del segundo semestre.

¿Cómo se sitúa la inversión en crédito europeo en este escenario?

Creemos que el crédito europeo es el mejor lugar donde estar en este entorno, porque se han alineado todos los planetas: el nivel de los rendimientos es un poco alto en Europa y van a descender, por lo que vamos a hacer dinero con esto. El entorno de bajo crecimiento está bien, sobre todo para el crédito europeo y especialmente para la deuda con grado de inversión, porque cuando tienes un entorno de crecimiento bajo, las compañías no están recurriendo al apalancamiento ni cometiendo errores, porque temen que cambie el ciclo económico y haya recesión.

En cuanto a la valoración, está cerca de su justo valor en el grado de inversión, sobre todo si la comparas con el IG estadounidense, el high yield estadounidense o incluso con el high yield europeo. Es cierto que los diferenciales están ajustados, pero hay razones para ello y además podrían estar todavía más ajustados.

Los factores técnicos son muy buenos, y los flujos son super emocionantes, porque estamos viendo mucho dinero de EE.UU. y Europa que está entrando en crédito europeo IG. Así que, si atiendes a las valoraciones, los técnicos, los flujos, la liquidez y los fundamentales de la compañía, todos los planetas están alineados para el IG europeo.

¿Cómo convence a los clientes de que tienen que tomar un poco más de riesgo?

La cuestión es que ahora el efectivo está generando un retorno inferior al 3%, incluso al 2,5%. Si quiere algo más de rentabilidad y algo de compresión por diferenciales y algo de carry, necesita aumentar la duración. Si comprende que el BCE recortará los tipos de interés -esperamos una tasa terminal del 1,75%- ahí es hacia donde quiere ir, porque volveremos a la normalización de la curva. Se ha acabado el momento para el cash.

¿Qué sectores están mejor posicionados y cuáles podrían verse más perjudicados?

En este entorno, habrá más dificultades para los sectores más cíclicos, como automóviles, químicos o ventas minoristas. En cambio, nos gustan los sectores menos cíclicos, como utilities o telecomunicaciones. Además, un entorno de bajo crecimiento sin recesión es muy positivo para el sector financiero. Estoy muy optimista con el sector financiero, nos gusta todo: la deuda Tier 1, la deuda Tier 2, la deuda sénior, la deuda sénior no preferente… Pensamos que los fundamentales son buenos, así que podemos ir al segmento más junior de los bancos más sistémicos para beneficiarnos del carry. Los banos están bien capitalizados desde 2009 y ya no cometen errores, así que para nosotros son el sector principal a tener en cartera.

¿Cuáles son los principales riesgos para su clase de activo?

En EE.UU. es el retorno de la inflación. Ya a finales de año y principios de este año vimos una subida en los rendimientos en EE.UU. y después en Europa por simpatía, debido a que el mercado anticipaba que Trump tendrá éxito con sus políticas y por tanto habrá mucha inflación, incluso hay gente diciendo que la Fed podría subir los tipos una vez este año. Pienso que estamos en un mercado condicionado por la anticipación, que ya hemos anticipado desde noviembre cómo actuará Trump y esto nos ha llevado a dónde estamos hoy. Pero si el crecimiento es más elevado y la inflación está más alta dentro de tres o cuatro meses, después de que se apliquen los aranceles y otras medidas, el regreso de la inflación es el principal riesgo que vemos. Si el rendimiento del bono estadounidense a diez años supera el 5% será una señal de riesgo, porque veremos más inflación de la que estábamos esperando.

En Europa el principal riesgo es la recesión. El entorno de bajo crecimiento es bueno, pero quizá no sea suficiente. Quizá el BCE no esté siendo suficientemente rápido recortando tipos, y nos vayamos a una recesión.

De materializarse ambos riesgos a la vez, estaríamos ante una “super divergencia” que nunca se habría visto, sería un nuevo paradigma.

Gescooperativo, la sociedad gestora de inversión colectiva del Grupo Caja Rural, ha definido en un informe las principales estrategias con fondos de inversión que pueden adoptar los ahorradores para procurarse un colchón financiero suficiente de cara a la futura jubilación.

“Planificar la jubilación siempre ha sido una tarea fundamental para cualquier ciudadano y, si cabe, aún lo es más en la actualidad, cuando existe un debate sobre la sostenibilidad del sistema público de pensiones en España”, señalan los expertos de la entidad gestora.

En este contexto, la pregunta que se hacen muchos ciudadanos es: ¿cómo complementar la pensión pública con ahorros privados? Y la respuesta para Gescooperativo es clara: “los fondos de inversión ofrecen una solución flexible, diversificada y fiscalmente atractiva para quienes buscan construir un complemento financiero para su jubilación”.

Sin embargo, según la entidad, lo que muestra la realidad es que muchos ciudadanos empiezan a ahorrar tarde para esta etapa de la vida, lo que a futuro redunda en menores recursos disponibles y una mayor vulnerabilidad financiera. De hecho, según datos de Inverco, más de 7,5 millones de españoles tienen suscritos planes de pensiones individuales, y el 43% de ellos tiene entre 45 y 64 años.

Con el fin de ayudar a los ciudadanos a planificar financieramente el momento de su jubilación, Gescooperativo ha elaborado un informe que recoge algunas claves y estrategias en fondos de inversión para sacar el máximo partido de los ahorros:

Reflexionar sobre las necesidades futuras

Antes de construir un plan financiero, es fundamental reflexionar sobre las necesidades futuras. “La clave es darte cuenta de si necesitas un colchón adicional a tu pensión pública, pues una vez que se toma conciencia de esta realidad, las personas se comprometen más con el objetivo”, explican los expertos de Gescooperativo, quienes recomiendan además realizar un análisis inicial para comprender cuánto es necesario ahorrar para mantener el estilo de vida actual tras la jubilación.

Aportaciones constantes y planificadas

Establecer un hábito de ahorro mensual es crucial. En este sentido, es importante destinar una parte fija de los ingresos —idealmente un 10% o más, dependiendo de las posibilidades financieras de cada uno y de cuándo se empiece a ahorrar para invertir en la jubilación. Este enfoque regular permite aprovechar el interés compuesto, especialmente si se empieza temprano. “Por ejemplo, alguien que comienza a invertir a los 30 años necesitará un esfuerzo menor en comparación con quien lo haga a los 50.

A favor de los primeros juega el concepto de interés compuesto, capaz de multiplicar el capital inicial con el tiempo y haciendo crecer el ahorro de forma exponencial.

Diversificación y hacer ajustes para cada etapa

La selección de los fondos debe adaptarse a la edad y tolerancia al riesgo de cada inversor. De esta manera, cuando se tienen 30 años, lo razonable sería priorizar los fondos de renta variable con enfoque global. “En esta etapa, el tiempo juega a favor del inversor, y se pueden asumir riesgos mayores”, explican los expertos.

A partir de los 40, considerar una combinación de renta variable y fija podría ser una buena opción. Se trataría de mantener el foco en el crecimiento, si bien habría que empezar ya a moderar el riesgo.

Y de los 50 en adelante, la estrategia debería consistir en ir reduciendo gradualmente la exposición a la renta variable y aumentar el peso de los activos más conservadores para proteger el capital acumulado. “Esta estrategia dinámica permite maximizar la rentabilidad en los primeros años y minimizar riesgos a medida que te acercas a la jubilación”, indican desde Gescooperativo.

Fondos vs. planes de pensiones

Aunque ambos productos tienen beneficios, los fondos de inversión destacan por su flexibilidad y liquidez. El suscriptor puede traspasar o rescatar su dinero cuando lo desee, algo que los planes de pensiones no permiten con la misma facilidad. Además, los fondos permiten una diversificación más amplia, tanto por sectores como por área geográficas, ya que disponen de una gama más amplia.

En cuanto a fiscalidad, los fondos solo tributan por las plusvalías al reembolso, mientras que los planes de pensiones implican tributar por el total rescatado. Si bien las aportaciones a planes de pensiones son deducibles, el límite actual de 1.500 euros anuales los hace menos atractivos para quienes buscan ahorrar grandes sumas.

Errores comunes y cómo evitarlos

Entre los errores más comunes en los que incurren los ciudadanos a la hora de planificar financieramente su jubilación, el primero, posiblemente, es comenzar tarde a ahorrar y a invertir. “Cuanto antes empieces, menor será el esfuerzo necesario a realizar”, aseguran los expertos de Gescooperativo. Y señalan también el exceso de conservadurismo del que a veces pecan los inversores, incluso en edades tempranas, lo que les lleva a no invertir o a hacerlo solo en productos muy conservadores o de corto plazo, que no coincide con el horizonte temporal del inversor, y por lo tanto, no maximiza el rendimiento.

Asimismo, la falta de diversificación en sectores o regiones supone concentrar mucho el riesgo, y tampoco debe olvidarse la necesidad de adaptar la estrategia de inversión a medida que se acerque la jubilación. Otro error común es dejarse llevar por impulsos emocionales; es decir, vender en momentos de pánico o invertir cuando en momentos de optimismo, con los mercados al alza.

Los expertos señalan además que, cuando se empieza a invertir a una edad temprana, y con aportaciones periódicas, la volatilidad se convierte en un aliado, dado que es en esos escenarios en los que se presentan las oportunidades, al surgir anomalías o precios ineficientes. “Si el inversor mantiene su aportación, puede beneficiarse de entrar en el mercado a mejores precios y maximizar a futuro la rentabilidad”, explican.

Ventajas Fiscales y optimización

Para quienes buscan optimizar su plan, los fondos de inversión ofrecen ventajas fiscales significativas. Por ejemplo, las plusvalías pueden estar exentas si se reinvierten en una renta vitalicia al alcanzar los 65 años. Además, planificar los rescates de forma escalonada puede ayudar a minimizar la carga fiscal.

Dejarse aconsejar por un asesor financiero

Poder trasladar a un asesor financiero profesional cuáles son las condiciones financieras actuales y las que se desean a futuro, resulta crucial para diseñar un plan a la medida, que tenga en cuenta las implicaciones fiscales y evite la toma de decisiones con un claro sesgo emocional. Este plan para la jubilación deber ser individual y dinámico. “Cada inversor tiene necesidades y objetivos distintos, pero las claves son claras: empezar cuanto antes, ser constantes, diversificar y dejarse asesorar por profesionales”, concluyen los expertos de Gescooperativo.