La Fundación Citi ha lanzado la convocatoria para presentar propuestas (RFP, por sus siglas en inglés) para su Desafío de Innovación Global 2025, que brinda apoyo filantrópico a organizaciones comunitarias para realizar proyectos piloto o escalar soluciones a problemas sociales y económicos en todo el mundo.

A pesar de los avances recientes, la juventud del mundo se sigue enfrentando a desafíos en su búsqueda de trabajo, que incluyen el desajuste de habilidades y el acceso a empleos de calidad. Según la Organización Internacional del Trabajo, 65 millones de jóvenes en el mundo están en situación de desempleo.

Con esta convocatoria, 50 organizaciones comunitarias recibirán 500.000 dólares, cada una, para apoyar soluciones de empleo innovadoras destinadas a jóvenes de bajos recursos. Estas pueden incluir, desde esfuerzos para perfeccionar habilidades existentes (upskilling) o adquirir nuevas habilidades (reskilling), hasta programas de emprendimiento, educación financiera, etc.

El Desafío de Innovación Global 2025 refuerza la inversión de largo plazo de Citi y la Fundación Citi en la juventud. La Fundación Citi invirtió más de 300 millones de dólares en la última década en programas que permitieron apoyar a más de un millón de jóvenes para ampliar sus habilidades, experiencia y redes de contacto a través de la iniciativa Pathways to Progress.

Además ofrece servicios bancarios para clientes, ampliando el acceso a educación de alta calidad y oportunidades de emprendimiento para jóvenes, además de invertir en soluciones para profesionales que acaban de iniciar su carrera. Citi también ha financiado y facilitado el acceso a la educación en mercados emergentes a través de bonos de financiación social y otras operaciones. Los empleados de Citi realizan voluntariado durante todo el año, y ofrecen su talento y experiencia para apoyar la empleabilidad de los jóvenes, lo cual incluye la participación en talleres de educación financiera y desarrollo profesional, así como programas de tutoría y entrenamiento de jóvenes.

“Citi y la Fundación Citi cuentan con una larga trayectoria de inversión en soluciones escalables como capacitación y programas de inserción laboral, entre otras, con el objetivo de acelerar la empleabilidad de los jóvenes, que no está resuelta y es urgente. Sabemos que hay más trabajo por hacer”, comentó Ed Skyler, Citi Head of Enterprise Services & Public Affairs y presidente del Consejo Directivo de la Fundación Citi. Añadió también que “aplicar el modelo del Desafío de Innovación Global a este tema es el siguiente paso en nuestro plan de donaciones y en nuestra inversión continua en posicionar a los jóvenes para construir comunidades prósperas y resilientes”.

La fecha límite para que las organizaciones elegibles se registren para presentar su candidatura es el martes, 4 de marzo de 2025, a las 12:00 pm hora de Nueva York (ET) y el anuncio de las organizaciones ganadoras se realizará más adelante este año.

Foto cedidaLuis Catalán de Ocón, director de Inversiones de PSN

Previsión Sanitaria Nacional (PSN) ha aprobado la incorporación de Luis Catalán de Ocón como director de inversiones. El nuevo directivo se incorpora a PSN con el objetivo de reforzar la política de Inversiones de la mutua, así como su apuesta por los planes de pensiones, un campo en el que la compañía lleva años destacando por las rentabilidades logradas, pero en el que existe aún un importante recorrido.

Con la designación de Luis Catalán de Ocón, PSN reafirma su compromiso con sus mutualistas, garantizando una gestión de inversiones orientada a maximizar la rentabilidad con un nivel de riesgo adecuado.

Licenciado en Administración y Dirección de Empresa por CUNEF, Luis Catalán de Ocón dirigirá los departamentos de Front Office y ALM, Middle y Back Office, además del de Fondos de Pensiones. Su trayectoria profesional refleja una dilatada experiencia en la gestión de inversiones.

Durante más de una década, fue gestor para AFP Cuprum, compañía con más de 40 años de historia en la gestión de fondos de pensiones en Chile. Su rol se enfocó en la asignación de activos y construcción de carteras en mercados desarrollados. Hasta la fecha era director general y de Inversiones de Metagestión SGIIC.

Focus Financial Partners anunció el nombramiento de Peter Crawford, ex director financiero de Charles Schwab, para el directorio de su empresa matriz. Focus es una red interdependiente de empresas de wealth management, empresarial y de servicios financieros relacionados. El cargo es efectivo inmediatamente.

Crawford tiene décadas de experiencia en la industria de los servicios financieros. Se desempeñó como CFO de Charles Schwab desde 2017 hasta su jubilación el 30 de septiembre de 2024.

Como director financiero, supervisó las funciones de tesorería y contraloría, FP&A, relaciones con inversores y gestión de proveedores. A lo largo de sus 22 años de carrera en Charles Schwab, ocupó una serie de puestos de liderazgo en toda la empresa.

«Nos complace dar la bienvenida a Peter a nuestra junta», dijo Dan Glaser, presidente de la junta directiva de la empresa matriz de Focus y socio operativo de Clayton, Dubilier & Rice. «Con su amplia experiencia en la industria de gestión patrimonial, Peter brindará conocimientos valiosos a medida que continuamos haciendo crecer y evolucionar a la empresa», agregó.

Por su parte, Crawford señaló: «Me siento honrado de unirme a la junta directiva de un líder tan probado en el ámbito del asesoramiento fiduciario, particularmente en este emocionante momento de transformación para la empresa. Espero trabajar estrechamente con mis compañeros miembros de la Junta Directiva para asesorar al equipo directivo de Focus sobre la ejecución e implementación continua de su evolución estratégica».

El Servicio Nacional de Pensiones de Corea (NPS) y Almanac Realty Investors (Almanac), el brazo de inversión privada en bienes raíces de Neuberger Berman, han establecido una alianza estratégica para invertir en plataformas inmobiliarias y realizar inversiones en participaciones de GP (General Partner) inmobiliarias a nivel mundial. NPS y Almanac buscarán desplegar 800 millones de dólares, como compromiso de capital inicial a través de ciertos vehículos gestionados, con la intención de escalar la relación con el tiempo.

Según explican, la alianza estratégica consta de tres componentes principales: compromisos principales con la estrategia insignia de Almanac, centrada en proporcionar capital de crecimiento a empresas operadoras de bienes raíces; compromisos principales similares con la estrategia existente de Almanac, dedicada a adquirir participaciones minoritarias en gestores de inversiones inmobiliarias institucionales; y, por último, un compromiso significativo con un vehículo recién formado, exclusivo para NPS, en el cual Almanac asesorará y ayudará principalmente a NPS con transacciones en ciertas oportunidades de plataformas y participaciones de GP identificadas por el equipo de NPS.

«A medida que evoluciona el panorama de inversión en bienes raíces, la inversión en plataformas ha emergido como una tendencia transformadora que está redefiniendo la industria. Este enfoque no solo optimiza la creación de valor, sino que también se alinea con estrategias de crecimiento a largo plazo, convirtiéndose en un pilar para los inversores visionarios. El equipo de Almanac ha demostrado una experiencia y liderazgo incomparables en este ámbito. Mirando hacia el futuro, estamos comprometidos a fortalecer esta colaboración, enfocándonos en consolidar nuestra relación a largo plazo y logrando resultados excepcionales juntos», asegura Insub Park, Senior Portfolio Manager of Real Estate Platform Investment Team, National Pension Service.

Por su parte, George Walker, CEO y presidente de Neuberger Berman, ha añadido: «El sector inmobiliario privado es una oportunidad de inversión importante para los clientes, y estamos encantados de aportar nuestra experiencia en inversiones a nivel de plataforma a NPS. Ayudamos a nuestros clientes con inversiones en mercados públicos y privados. Nuestro grupo Almanac mantiene relaciones de larga duración con instituciones de la industria y cuenta con la experiencia y el conocimiento necesarios para identificar oportunidades. Esperamos poder aportar la diversificación y los rendimientos de esta clase de activos a este importante cliente de fondos de pensiones».

Según Matthew Kaplan, presidente y responsable del Grupo Almanac, «estamos emocionados de embarcarnos en esta nueva asociación con NPS, cuya perspectiva sobre la industria inmobiliaria se alinea estrechamente con la nuestra. Esta colaboración es un hito clave para nosotros en Almanac, ya que anticipamos combinar décadas de experiencia y recursos de nuestros equipos para capitalizar el creciente mercado de oportunidades a nivel de plataforma». A través de esta colaboración, NPS aprovechará la amplia experiencia de Almanac mientras se expande al mercado de plataformas inmobiliarias de manera directa.

Foto cedidaDe izquierda a derecha, Ignacio Tébar, Beatriz Benítez, Carol Rodríguez, Juan du Solier, Mariona Pericas y Francisco Aparicio.

finReg360 ha anunciado el nombramiento de seis nuevos directores. La boutique impulsa su área de Estrategia y Operaciones con la incorporación de Ignacio Tébar Rafecas y la promoción de Juan du Solier, y consolida su equipo de Regulatorio con los ascensos de Francisco Aparicio, Beatriz Benítez, Mariona Pericas y Carol Rodríguez. “Estos nombramientos reflejan el compromiso de la firma con su propia cantera y refuerzan un equipo que ya supera los 60 profesionales, con una experiencia media de más de 10 años por persona”, según la entidad.

Ignacio Tébar está licenciado en Economía y Administración y Dirección de Empresas por la Universidad CEU San Pablo y posee el máster en Finanzas y Desarrollo Directivo por la Universidad Pontificia Comillas (ICAI-ICADE). La nueva incorporación cuenta con amplia experiencia profesional en consultoría financiera y gestión empresarial. Durante más de 12 años ha sido director en la firma Bluecap Management, donde fue responsable de proyectos estratégicos para entidades financieras europeas, trabajando en procesos de integración bancaria, diseño e implementación de planes de transformación comercial y digital o business analytics, entre otros. Además, comenzó su carrera profesional en Deloitte, participando en proyectos también en la industria de los servicios financieros ligados a la gestión de activos y M&A.

Con la incorporación de Ignacio, finReg360 busca expandirse hacia nuevos clientes y divisiones de negocio en las entidades, como el segmento de empresas, además de fortalecer la presencia de la firma en las áreas de banca comercial, producto e inteligencia comercial. Asimismo, el nuevo director contribuirá a potenciar las capacidades de finReg360 en el área de Estrategia y Operaciones, aportando nuevos enfoques para proyectos de optimización comercial, eficiencia, productividad y desarrollo de negocio.

Apuesta por el talento interno

Además de la incorporación de Ignacio, finReg360 ha promocionado a cinco nuevos directores que han desarrollado su carrera en las áreas de Regulación Financiera y Estrategia y Operaciones de la firma en los últimos años. Estos nombramientos forman parte de la apuesta de finReg360 por el talento interno y su compromiso con el desarrollo profesional de su equipo.

Francisco Aparicio está licenciado en Derecho y en Administración y Dirección de Empresas por la Universidad Pontificia Comillas (ICADE – E3). Cuenta con 12 años de experiencia profesional prestando servicio a entidades financieras. Es experto en vehículos de inversión colectiva, capital riesgo y sus sociedades gestoras, así como en la prestación de servicios de inversión. Ha liderado numerosos proyectos de autorización y constitución de sociedades gestoras de fondos abiertos y cerrados, así como de empresas de servicios de inversión. Además, ha asesorado a diversas entidades en el diseño y estructuración de vehículos de inversión alternativos.

Beatriz Benítez, licenciada en Derecho por la Universidad Complutense de Madrid (UCM) y con un máster en Bolsa y Mercados Financieros por el Instituto de Estudios Bursátiles (IEB), cuenta con más de 15 años de experiencia profesional asesorando a entidades financieras. Está especializada en la implementación de normativas como MiFID II/RIS, finanzas sostenibles y MiCA, entre otras, así como en la revisión de modelos de negocio. Ha brindado apoyo en procesos de inspección de la CNMV y liderado numerosos proyectos de revisión regulatoria de los procesos de comercialización de productos financieros mediante técnicas de mystery shopping.

Juan du Solier está licenciado en Administración y Dirección de Empresas por la Universidad Francisco de Vitoria. Cuenta con más de 15 años de experiencia profesional en la prestación de servicios de consultoría estratégica, siendo especialista en el negocio de Ahorro e Inversión. A lo largo de su trayectoria ha liderado diversas iniciativas en los ámbitos operativos y de negocio dentro del sector financiero.

Licenciada en Derecho y en Administración y Dirección de Empresas por la Universidad Abat Oliba (CEU), Mariona Pericas cuenta con 10 años de experiencia en la prestación de servicios profesionales a entidades financieras. Es reconocida experta en el ámbito fintech, de los activos digitales y los criptoactivos. Además, ha liderado numerosos proyectos de autorización de entidades de pago, dinero electrónico y agregadores, entre otros. También ha asesorado a entidades financieras líderes en la adaptación de sus modelos de negocio a la normativa, así como en procesos de transformación digital y adopción de nuevas tecnologías.

Carol Rodríguez está licenciada en Derecho por la Universidad Autónoma de Madrid (UAM) y posee el máster de Mercados Financieros y Gestión de Activos del IEB. Cuenta con 13 años de experiencia profesional en regulación financiera, habiendo dirigido proyectos de diversa índole para entidades líderes. Sus áreas de especialización incluyen los servicios de pago y dinero electrónico, crédito al consumo, servicios de inversión y depositaría. Además, es coresponsable del área Mercantil de finReg360, donde asesora en operaciones de M&A, reestructuraciones y gestión de secretarías societarias.

Previ (Caixa de Previdência dos Funcionários do Banco do Brasil), el mayor fondo de pensiones de Brasil, con más de 280.000 millones de reales de activos (unos 48.500 millones de dólares), divulgó sus «Políticas y Directrices de Inversión para 2025-2031», con ajustes en la asignación macro de activos, métricas de riesgo e integración de factores ASGI (Ambientales, Sociales, Gobernanza e Integridad) en sus estrategias.

Las nuevas políticas de inversión fueron publicadas en la página web de la entidad. Estas son las estrategias para el Plan 1, Previ Futuro y Previ Familia.

Plan 1: Estrategia centrada en la solvencia y la liquidez

El Plan 1, con beneficio definido y cerrado para nuevas adquisiciones, continúa priorizando la liquidez y la gestión activa de los pasivos actuariales. El objetivo principal es mantener la solvencia a largo plazo, asegurando un flujo de caja suficiente para pagar los beneficios sin comprometer la rentabilidad de la cartera.

La asignación sigue los siguientes principios:

Renta fija: principal clase de activo, garantizando previsibilidad y protección contra la volatilidad. Previ mantiene inversiones en bonos públicos federales indexados a la inflación y post-fijados, buscando eficiencia en la estructura de duración del portafolio.

Renta variable: Gestión activa de la cartera de acciones, con foco en compañías con alto gobierno corporativo y liquidez. La fundación también refuerza el seguimiento del impacto de los activos en la cartera consolidada, adoptando estrategias de reequilibrio en función de la dinámica del mercado.

Inversiones estructuradas: Participación en Fondos de Renta Variable (FIPs), multimercado y crédito estructurado, observando siempre el apego a los mandatos de riesgo y rentabilidad.

Inversiones en el exterior: El plan mantiene la exposición a activos internacionales, buscando la diversificación y protección del tipo de cambio. De acuerdo con la política, “la ubicación en los mercados externos ocurre de acuerdo con la necesidad de diversificar la cartera de riesgos y renta variable de Brasil”.

Inmobiliario: Las inversiones en el sector siguen un modelo de propiedad activa, en el que Previ participa en la gestión de los proyectos. La entidad prioriza activos con generación de flujo de caja estable y potencial de apreciación a largo plazo.

La política de inversiones también regula en detalle el uso de derivados, reforzando que las operaciones en todos los segmentos deben realizarse exclusivamente con fines de cobertura o gestión táctica de riesgos, sin tener carácter especulativo.

Para el fondo Previ Futuro, expansión de la diversificación

La nueva política refuerza la diversificación geográfica y regional, además de la integración de las métricas ASGI en la selección de activos. “La actualización de los Principios y Directrices de ASGI tiene como objetivo fortalecer los criterios de asignación de recursos y su alineación con el deber fiduciario de Previ”, destaca el documento.

Las inversiones se distribuyen entre grupos de riesgo, lo que permite a los participantes elegir entre estrategias más conservadoras o agresivas. La política detalla la ubicación de cada perfil, incluyendo:

Renta fija y crédito privado: ampliar el uso de instrumentos de la división corporativa, incluida la deuda incentivada, CRI y CRA, con un enfoque en retornos diferenciados para obtener retornos más dinámicos.

Renta Variable: Mayor exposición a acciones y fondos multimercado, siguiendo criterios de liquidez y gobernanza.

Inversiones en el Exterior: La política prevé un crecimiento en la asignación a activos internacionales, considerando tanto fondos indexados pasivos como estrategias activas de selección de acciones.

Previ Familia: estrategia enfocada en el largo plazo y el impacto ASGI

La política de Previ Família, un plan de pensiones abierto a los afiliados y sus familias, enfatiza la necesidad de diversificación y alineación con las prácticas de ASGI. El documento refuerza que Previ “debe realizar esfuerzos con los mercados financieros y de capitales para que las empresas adopten buenas prácticas de inversión responsable”.

La cartera está estructurada para garantizar el equilibrio entre riesgos y rentabilidad en un corto periodo de tiempo, con localizaciones que siguen criterios similares a Previ Futuro, pero con fases más largas en:

Sostenibilidad: Adopción de filtros ASGI en la selección de activos.

Inmobiliario: ampliación del portafolio inmobiliario, priorizando desarrollos sustentables con certificaciones ambientales.

Inversión de Impacto: La fundación busca aumentar la participaciónparticipación en activos que promuevan la transición energética, la diversidad y la inclusión social.

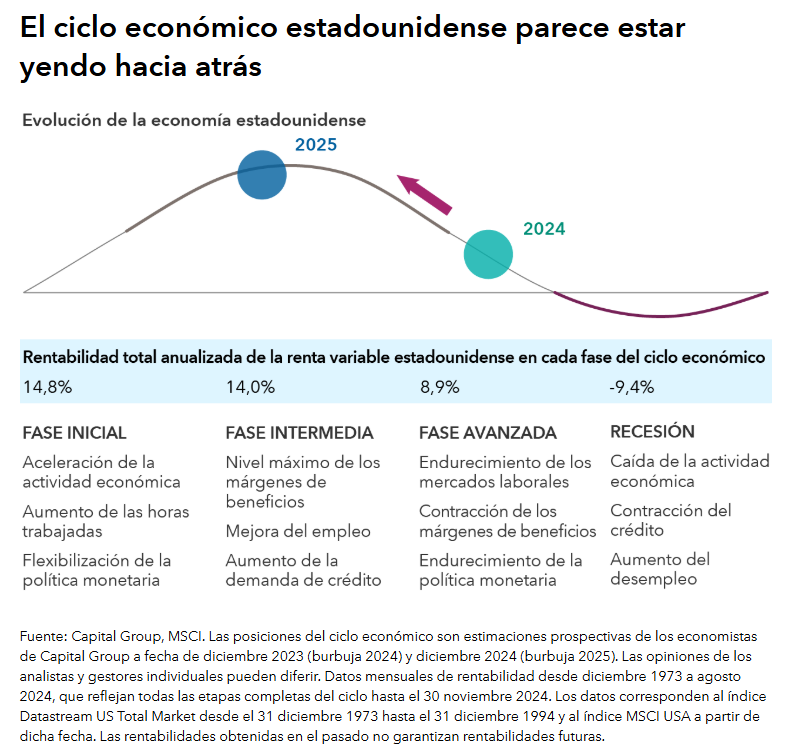

De cara a 2025, el mercado muestra un marcado optimismo en un contexto de solidez de la economía estadounidense, recortes de tipos de interés y avances en inteligencia artificial.

El índice S&P 500 cerró 2024 con una subida del 25%, tras superar el 26% en 2023. La posibilidad de que este año los mercados vuelvan a subir no está tan clara, pero hay varias temáticas de inversión que podrían favorecer las ganancias a largo plazo.

Bienvenidos a la economía Benjamin Button

Si le gustan las películas de Brad Pitt o ha leído nuestras «Perspectivas para 2025», es probable que le suene el concepto de «economía Benjamin Button». Y si bien la expresión hace referencia a un personaje de ficción, el cambio de dirección del ciclo económico estadounidense tiene consecuencias muy reales para los inversores.

En lugar de avanzar en el marco del típico ciclo económico de cuatro etapas que ha caracterizado la época posterior a la Segunda Guerra Mundial, la economía estadounidense parece estar pasando de la fase final del ciclo a la intermedia. La economía estadounidense se está beneficiando del aumento de los beneficios empresariales, la aceleración de la demanda de crédito, la reducción de las presiones de costes y la transición hacia una política monetaria neutral. Estas cuatro características ya las vimos en 2024. De cara al futuro, creemos que Estados Unidos se dirige hacia un periodo de expansión de varios años y que podría esquivar la recesión hasta 2028.

Este escenario ofrece también un contexto favorable a la renta variable. Al analizar la rentabilidad registrada en los ciclos económicos previos, hemos observado que la renta variable ha obtenido una sólida rentabilidad del 14% en las etapas intermedias del ciclo, un porcentaje notablemente superior al registrado en las fases finales. El regreso a la fase intermedia también retrasa el inicio de la próxima recesión, periodos en los que la renta variable ha registrado sus peores resultados en términos históricos.

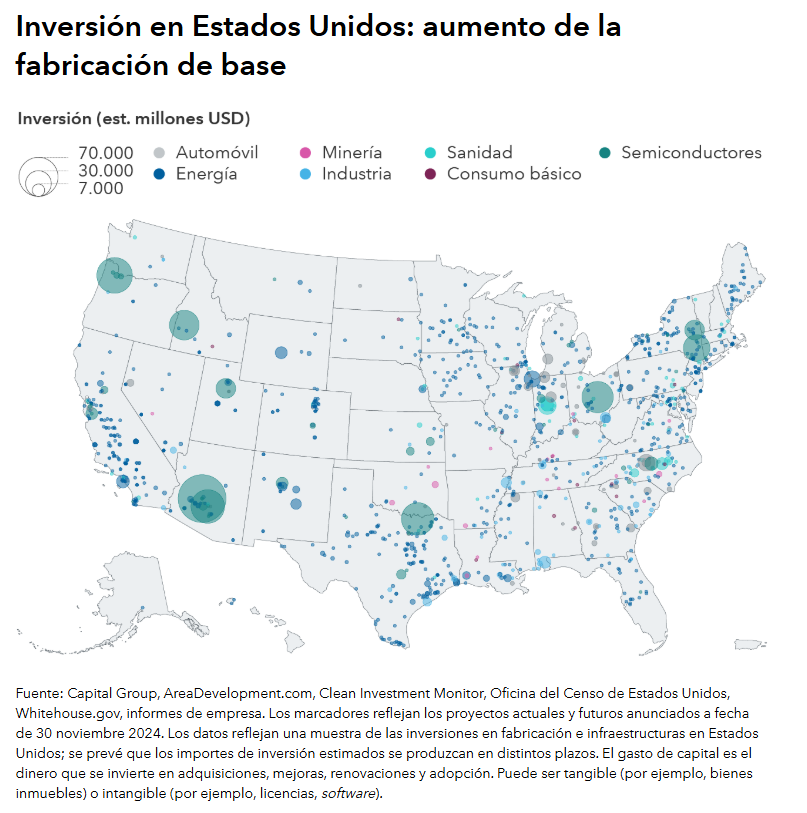

El renacimiento industrial impulsa una nueva era de crecimiento

Desde el corazón de Estados Unidos hasta el desierto más árido, estamos asistiendo a un renacimiento industrial. Están surgiendo nuevos proyectos de inversión empresarial por todo el país, impulsando las economías locales y creando oportunidades para ciertas compañías.

Un buen ejemplo de ello es la construcción de una fábrica en Arizona por parte de Taiwan Semiconductor Manufacturing Company por valor de 65.000 millones de dólares, que podría suponer la creación de miles de puestos de trabajo en los sectores de la fabricación y la construcción.

Esto ocurre también fuera de Estados Unidos. La construcción de centros de datos, el aumento de la demanda de viajes y el desarrollo de nuevas fuentes de energía están creando oportunidades de crecimiento para las grandes compañías industriales europeas. En los mercados emergentes, la tendencia de deslocalización cercana (nearshoring) está favoreciendo la reconfiguración de las cadenas de suministro y la construcción de nuevos centros de comercio.

Estas tendencias representan oportunidades de inversión que se prolongarán durante varias décadas, y solo estamos al principio. Las potencias industriales de Estados Unidos y Europa están consolidando su presencia en ciertas áreas con potencial de crecimiento a largo plazo.

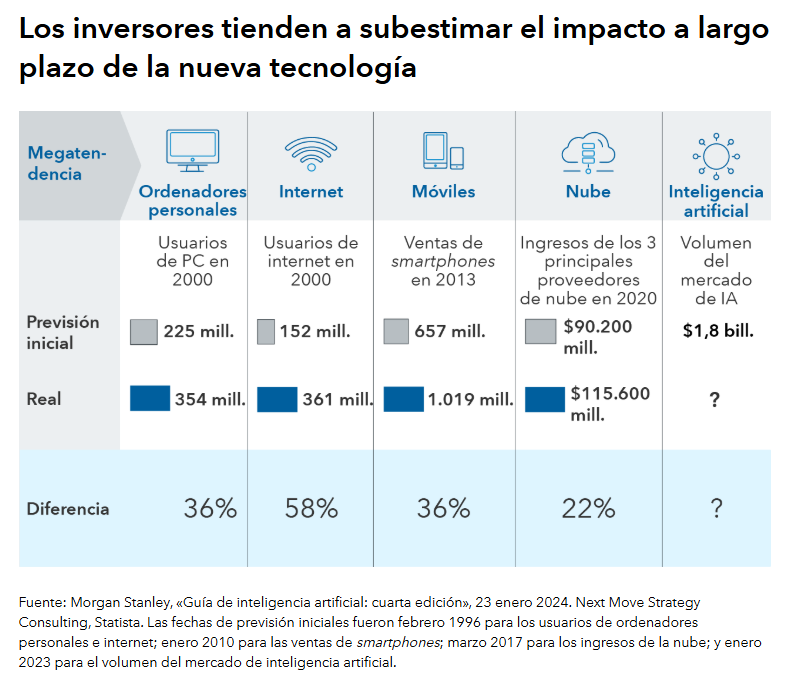

La megatendencia de IA podría impulsar la renta variable durante años

La inteligencia artificial ha acaparado la atención de la sociedad y los inversores, que imaginan que las máquinas inteligentes van a cambiar el mundo por completo. ¿Exageración? Es probable. ¿Nuevas oportunidades? Pues también es probable.

Y es que tendemos a sobrestimar las megatendencias a corto plazo y a subestimar las que son a largo plazo. En algunos casos, como ocurre con los smartphones o los automóviles sin conductor, sí es posible hacer estimaciones basándonos en datos conocidos, como la población mundial o el número de coches.

Uno de los aspectos más interesantes de la inteligencia artificial es que resulta muy difícil predecir hasta dónde puede llegar. La IA puede asumir una gran cantidad de tareas humanas, por lo que creemos que es imposible conocer el enorme volumen que podría llegar a alcanzar el mercado.

Al margen de sus aplicaciones tecnológicas, la inteligencia artificial puede crear oportunidades inesperadas en otras áreas. La construcción de centros de datos exige enormes recursos físicos, como el cobre, los bienes de equipo y mucha electricidad. El aumento de la demanda de estos recursos ha favorecido a compañías de la vieja economía de los sectores de los suministros públicos, la industria y la minería.

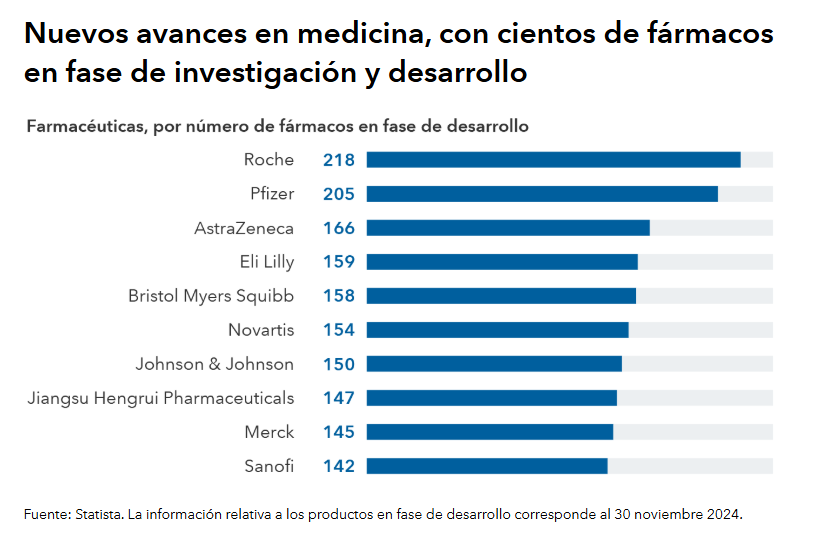

El descubrimiento de fármacos impulsa una edad dorada del sector sanitario

Tras las elecciones celebradas en Estados Unidos el año pasado, la incertidumbre en torno a las perspectivas normativas del sector provocó la caída de las compañías sanitarias, lo que aumentó la presión sobre un sector que había quedado rezagado durante todo el año. Pero ahora muchas compañías cotizan con valoraciones atractivas tras la caída, ofreciendo así oportunidades para los inversores con enfoque a largo plazo.

Entre ellas hay farmacéuticas que no han logrado captar la atención de los mercados porque no ofrecen tratamientos adelgazantes. Tratamos de identificar oportunidades de inversión en compañías con reparto de dividendos que el mercado ha dejado de lado.

Aunque son los medicamentos adelgazantes como los GLP-1 los que tienden a acaparar la atención, se están realizando avances en muchos otros frentes. Las grandes farmacéuticas cuentan con más de doscientos fármacos en sus líneas de investigación y desarrollo.

Estas compañías abordan algunas de las dolencias más graves a las que se enfrentan los pacientes de todo el mundo, lo que ha favorecido que se reduzcan las tasas de mortalidad y aumente la esperanza de vida. A lo largo de los próximos diez años podrían desarrollarse tratamientos eficaces para la esclerosis lateral amiotrófica (ELA), la anemia de células falciformes y la distrofia muscular. La inversión en compañías biotecnológicas y farmacéuticas siempre entraña ciertos riesgos, pero podríamos estar a las puertas de una edad dorada del sector sanitario, tanto para pacientes como para inversores.

Siempre hay motivos para no invertir

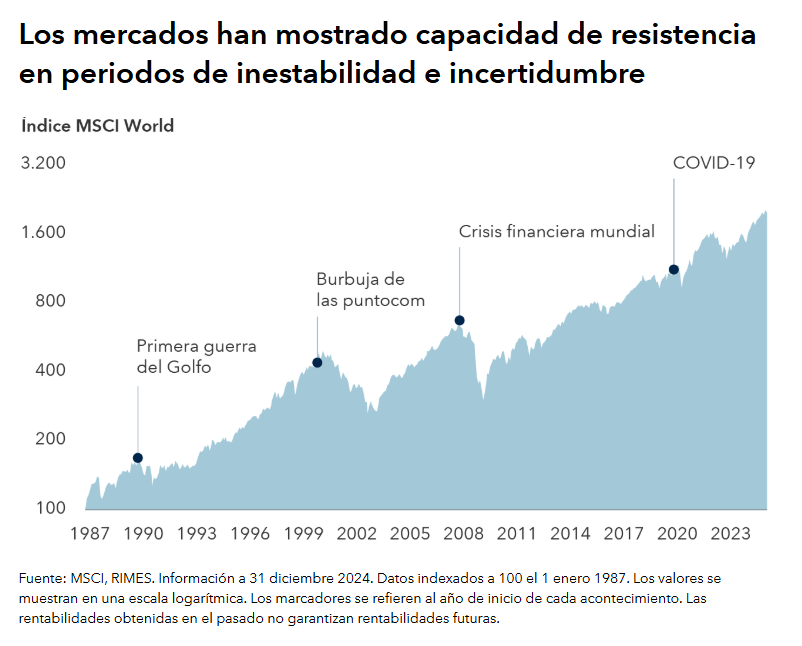

Imagine que retrocede en el tiempo hasta el día de Año Nuevo de 2020 y se entera de lo que va a ocurrir en los próximos cinco años. Pandemia de COVID-19. Fuerte caída de los mercados. Inflación por encima del 9%. Guerras en Ucrania y Oriente Próximo. Guerra comercial con China. Incertidumbre política en Estados Unidos. Si hubiera sabido todo esto, ¿habría querido invertir en renta variable? Probablemente no.

La cuestión es que siempre hay motivos para no invertir. Pero los mercados han mostrado capacidad de resistencia a lo largo de los años. Y normalmente los inversores se han visto recompensados por pasar por alto la incertidumbre a corto plazo y mantener su enfoque en los objetivos a largo plazo.

Tribuna de Jared Franz, economista de Capital Group y de Lara Pellini, Mark Casey y Cheryl Frank, gestores de renta variable de Capital Group

Un nuevo informe de S&P Global Market Intelligence revela cómo los datos alternativos y AI pueden utilizarse para evaluar los efectos de los aranceles de EE.UU. sobre las empresas. El informe ‘Three Tools for Trump Tariffs 2.0’ ofrece información sobre cómo los aranceles impactan a las empresas tanto a nivel de producto como de compañía.

El análisis destaca que las empresas con operaciones internacionales sustanciales y altas ventas en EE.UU. son particularmente vulnerables. Entre 2017 y 2019, los inversionistas en estas empresas vieron cómo sus precios de acciones quedaron por debajo de los de sus competidores en un 3.9%. Por otro lado, las empresas con una mayor fuerza laboral en EE.UU. pero menores ingresos en ese país disfrutaron de una prima del 11% sobre sus competidores.

Mediante el uso de IA avanzada y datos alternativos, incluidos perfiles de empleo en redes sociales, algoritmos de relaciones comerciales y procesamiento de lenguaje natural de ProntoNLP, recientemente adquirido, el informe permite a las empresas seguir el impacto en tiempo real de los aranceles.

El informe muestra que las empresas objetivo de los aranceles modificaron sus estrategias de cadena de suministro en un 17% entre 2017 y 2019, con algunas industrias, como Automóviles y Componentes, experimentando cambios de hasta el 37%. Además, los ejecutivos han enfatizado cada vez más la diversificación de proveedores como respuesta a los aranceles, con un 57% de las respuestas en las llamadas de ganancias del tercer trimestre de 2024 centradas en esta estrategia.

A medida que aumentan las discusiones sobre los aranceles, las empresas pueden utilizar estas herramientas para anticipar mejor los impactos futuros en sus operaciones.

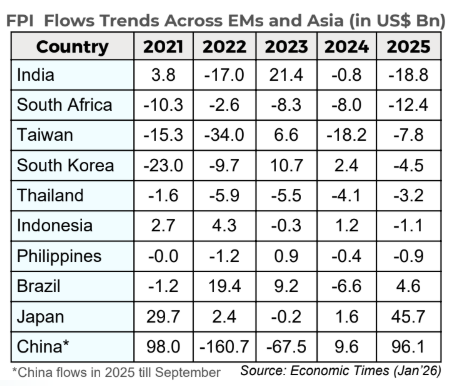

Los mercados emergentes superaron a Estados Unidos en 2025, obligando a los inversores a preguntarse si se trató solo de un año de recuperación o del primer acto de un periodo más largo de rentabilidades lideradas por los mercados emergentes, apoyadas en un Sur Global más fiable.

Paradójicamente, India se quedó por detrás del índice MSCI Emerging Markets, ya que el candente mercado asiático en torno a la IA se concentró casi por completo entre Taiwán, Corea y China. Esto dejó a India con la etiqueta «AI edge» (cobertura frente a la IA) en las carteras globales.

India como apuesta contraria frente a la IA

Ese enfoque de «cobertura frente a la IA» es potente: si la fiebre global por la inteligencia artificial se enfriara, o incluso si simplemente se ampliara más allá de un grupo reducido de compañías de chips y hardware, India es uno de los pocos grandes mercados emergentes con margen para batir al mercado desde una posición previa de rentabilidad inferior.

A pesar de este lastre y de unas ventas extranjeras cercanas a niveles récord —aproximadamente 19.000 millones de dólares en 2025—, India evitó una fuerte corrección bursátil porque los inversores nacionales absorbieron con creces la salida de capital extranjero, con flujos locales que superaron cómodamente las salidas de los inversores institucionales extranjeros (FII) y una elevada nueva emisión.

El resultado es una combinación poco habitual para 2026: una estrategia de valor relativo revisada a la baja, una menor presencia de inversores extranjeros, pero un mercado doméstico que ha demostrado ser sorprendentemente resistente.

Resiliencia macroeconómica

La política fiscal está reforzando esta resiliencia doméstica. Las recientes reducciones del impuesto sobre la renta de aproximadamente 12.000 millones de dólares y las rebajas en el IVA (GST) equivalentes a unos 23.000 millones de dólares en ingresos dejados de percibir están, de facto, transfiriendo recursos a los hogares y a las pequeñas empresas, lo que apoya el consumo en un momento de incertidumbre.

El próximo presupuesto se centrará en la agricultura y el empleo juvenil, junto con planes para simplificar y racionalizar los aranceles aduaneros, con el objetivo de incrementar los ingresos agrícolas, crear empleo y reducir fricciones para los fabricantes, reforzando en lugar de frenar el impulso del crecimiento. Junto con la mejora de las condiciones crediticias, esto crea un entorno favorable para los sectores impulsados por la demanda interna.

Cuando Estados Unidos impuso aranceles del 50 % sobre una serie de exportaciones indias a partir de agosto de 2025, el temor generalizado era un golpe significativo al crecimiento y a los beneficios, especialmente en los sectores más expuestos. Sin embargo, la economía ha mantenido un ritmo sólido, con la inflación cerca de sus niveles más bajos en una década y el impulso del crecimiento desplazándose de manera decisiva hacia el mercado interno —consumo, inversión y servicios— en lugar de depender predominantemente de las exportaciones a Occidente.

Esta evolución sugiere que el ciclo de India ya no depende exclusivamente de las exportaciones; el motor interno tiene suficiente potencia para mantener el tren en movimiento, incluso cuando uno de los vagones externos se ve afectado.

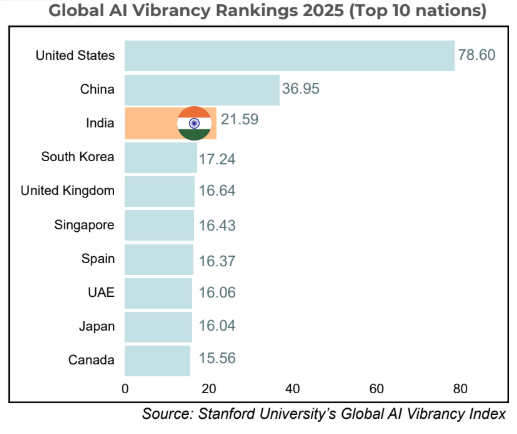

La ventaja de India en el ecosistema de la IA

La contribución de India al boom de la inteligencia artificial no ha estado en la fabricación de chips, sino en el código, la integración y el talento en ingeniería. Su pool de talento tecnológico y su ecosistema de start-ups son ahora reconocidos entre los principales centros de IA del mundo, incluyendo una reciente evaluación de Stanford que lo sitúa como el tercer ecosistema de IA más vibrante a nivel global. Esto convierte a la tecnología india, de ser una historia de externalización de bajo coste, en una plataforma de crecimiento estructural.

En este sentido, India complementa, en lugar de competir con, los líderes de hardware de IA; es beneficiaria de la difusión de la IA, incluso si no fue la principal ganadora de la primera etapa del mercado, dominada por el hardware.

Por qué India es la apuesta contrarian en mercados emergentes para 2026

Uniendo las piezas, el rendimiento superior de los mercados emergentes en 2025, la mayor consistencia del Sur Global, la inclinación hacia la desdolarización y la IA apuntan a una asignación estructural hacia los mercados emergentes.

La mezcla específica de India —rendimiento inferior previo frente a los mercados emergentes, el planteamiento de “cobertura frente a la IA”, flujos domésticos resilientes, beneficios de dos dígitos, inflación baja, una moneda y postura fiscal ligeramente favorables, y una estrategia de autonomía estratégica en un contexto geopolítico turbulento— la convierte en una oportunidad distintiva y mal valorada para 2026.

Para los inversores contrarian, ese es precisamente el tipo de escenario en el que vale la pena posicionarse al inicio de un nuevo ciclo de mercados emergentes.

Tribuna de opinión firmada por Praveen Jagwani, CFA en UTI India, distribuida en España por Altment Capital Partners

Nordea Asset Management dará respuestas a los principales retos de 2025 y presentará las estrategias de renta fija y varibale, en una nueva convocatoria de su Desayuno Nórdico.

En esta nueva edición de Desayunos Nórdicos, la gestora organiza en Madrid el día 18 de febrero un encuentro en el que se repasarán los aspectos macroeconómicos más importantes y presentaremos una estrategia de renta fija y otra de renta variable que encajan en este entorno de mercado, dando respuesta a los principales retos de 2025.

El Desayuno Nórdico tendrá lugar el martes, 18 de febrero, en el Luzi Bombón – Paseo de la Castellana, 35 – a las 09:00 horas.