Una de las principales productoras de carne de Sudamérica se convirtió recientemente en una nueva inversionista ancla del fondo de capital growth de Upload Ventures, una firma de capital de riesgo enfocada en compañías con potencial global. Minerva Foods entró como la segunda mayor aportante del vehículo, según anunció la gestora en un comunicado.

El vehículo, llamado Upload Growth, se enfoca en empresas de tecnología con potencial de expansión en América Latina y a nivel mundial. Al cierre de 2024, contaban con tres activos en su cartera: Topsort, una plataforma de retail media con inteligencia artificial; Simetrik, especializada en la conciliación de datos financieros para grandes instituciones financieras y minoristas; y Tractian –recientemente valorada en 4.000 millones de reales (alrededor de 690 millones de dólares–, que ofrece soluciones de monitoreo predictivo de activos industriales.

Así, Minerva se sumó a una estrategia en la que invierte –y se mantiene como principal aportante– TIM Brasil, el mayor operador móvil de la mayor economía de América Latina. La nómina también incluye inversionistas institucionales de Brasil y Estados Unidos.

“Contar con estos socios estratégicos refuerza nuestra visión a largo plazo de apoyar a las empresas y sus fundadores en la sólida aceleración de su expansión global, mientras las consolidamos como líderes en sus mercados locales”, comentó Mario Moraes, socio director de Upload Ventures, en la nota de prensa.

Por su parte, el CEO de Minerva Foods, Fernando Galletti, describió la estrategia de la gestora de venture capital como “alineada” con su visión de innovación. En esa línea, calificó a Upload como “el socio institucional ideal para Minerva. Su especialización en soluciones B2B nos proporciona herramientas tecnológicas que mejoran nuestra cadena de valor e impulsan nuestra competitividad”.

Desde TIM también celebraron la llegada de la productora de alimentos al vehículo: “Fortalece y potencia aún más la actuación pionera del fondo dentro de un ecosistema de innovación cada vez más potente, con capacidad de revolucionar diversos segmentos de la industria brasileña”, dijo Alberto Griselli, CEO de la compañía.

Con el telón de fondo de la fortaleza del dólar, el mercado está mirando de cerca las variables que podrían afectar, en distintas magnitudes, a las monedas emergentes. Las divisas andinas no son la excepción, presentando un heterogéneo panorama de vulnerabilidades y fortalezas, según delineó Credicorp Capital en un informe reciente.

La firma de matriz peruana entregó sus perspectivas para las divisas de Chile, Colombia y Perú, sondeando los impactos que puedan vivir en un escenario volátil y las condiciones que podrían jugarle a favor.

El peso chileno

En el caso de la moneda chilena, la consigna de Credicorp es la cautela en el corto plazo. La visión de la casa de inversiones andina es que el peso está “destinado a ser muy reactivo en la era Trump 2.0”. Esto, aseguraron, se debe a potenciales escenarios externos que operarían en direcciones opuestas.

“Por un lado, toda la retórica vinculada a la política comercial de EE.UU., los conflictos geopolíticos y las perspectivas de mayor inflación mundial que podrían moderar la relajación monetaria de la Fed, conducirían a mantener un dólar global fuerte. Por otro lado, un escenario de moderación en el discurso de Trump, anuncios de un estímulo fiscal y monetario significativo en China (que podría darse en marzo de 2025), y una flexibilización monetaria más agresiva de la Fed serían muy constructivos para la moneda local”.

Hacia la segunda mitad del año, esperan un peso algo más apreciado. Desde Credicorp recalcaron que las posiciones especulativas contra el peso chileno –el fenómeno del carry trade, que le ha pesado a la moneda chilena en los últimos años– siguen elevadas y que el tipo de cambio real se encuentra un 15% por encima de su promedio histórico. “Creemos que, hacia fin de año, se podría configurar un escenario algo más constructivo para el CLP”, indicaron.

En términos de precio, auguran que la paridad cambiaria podría llegar a un peak de 1.050 pesos por dólar en la primera mitad del año, para luego ir cediendo en la segunda mitad del año, cerrando 2025 en torno a los 970 pesos por dólar. A modo de contexto, el dólar observado en Chile se ubica en torno a los 960 pesos, según datos del Banco Central de Chile al martes.

El peso colombiano

“Colombia no es Brasil”, parte diciendo Credicorp al mirar el país andino. “Ante la aceleración de la presión de depreciación del COP en el 4T24 y, en medio de una creciente incertidumbre fiscal interna, algunos agentes alertaron sobre la posible similitud del caso colombiano con el brasilero”, indicó la firma en su reporte.

En esa línea, señalaron que han advertido sobre los crecientes riesgos fiscales del país durante los últimos años, lo que los llevó a esperar que la prima de riesgo se mantuviera alta en los activos locales. “Sin embargo, el comportamiento relativode los indicadores fiscales agregados entre Colombia y Brasil ha favorecido a Colombia desde 2021, año en el que Colombia perdió el Grado de Inversión”, explicaron.

En esa línea, la casa de inversiones aseguró que “actualmente, la economía colombiana se encuentra en una mejor posición que la de Brasil”. Esto, indicaron, se ha reflejado en el comportamiento del tipo de cambio, con una apreciación de 5,7% para el peso colombiano en lo que va del año.

De todos modos, Credicorp advirtió que el país tiene desafíos que enfrentar para poder reducir la prima de riesgo. El gobierno tiene necesidades de financiamiento externo, con la cifra histórica de 9.000 millones de dólares, y su compleja situación fiscal mantiene latente la condición de alto beta de la divisa colombiana.

Con todo, esperan que la divisa se deprecie a futuro frente al dólar. “No descartamos una volatilidad similar a la de 2024, lo que implicaría un rango de negociación entre 3.900-4.700 pesos por dólar. Así, esperan un promedio de 4.300 pesos para este año. Como referencia, el tipo de cambio se ubicó en 4.114 pesos este lunes, según datos del Banco de la República.

El sol peruano

¿Se puede decir que la idea del “sol suizo” –dado la solidez que ha mostrado en el pasado reciente– tiene sustento? “No, pero los fundamentos del Perú se destacan dentro de economías emergentes”: el diagnóstico de Credicorp.

Además de mostrar un buen desempeño recientemente, incluyendo la distinción de ser una de las monedas emergentes que mejor resistió al salto del dólar global tras la victoria de Trump en las últimas elecciones, brilló por su estabilidad relativa en 2024.

Hacia delante, el panorama se ve positivo para el sol, según la casa de inversiones andina. “Los fundamentos macro permanecen saludables, explicando el comportamiento relativo del PEN. Como lo hemos señalado a lo largo del último año, la visión constructiva sobre la moneda, así como su desempeño observado, se justifican en diversos factores”, indicaron.

Estos factores incluyen términos de intercambio que han traído cuentas externas sólidas y un superávit récord de balanza comercial; una deuda pública que se mantiene en niveles bajos; y elevados niveles de reservas internacionales. Además, agregaron, a la divisa peruana le juega a favor el éxito de la intervención del Banco Central de Reserva del Perú (BCRP); la recuperación sostenida de la economía local –perfilada como la economía latinoamericana con mejores prospectos de crecimiento en América Latina, según Credicorp Capital–; y el éxito de las autoridades monetarias en el control de la inflación.

Hacia delante, la expectativa de la casa de inversiones es que el cruce de monedas se mantenga en torno a 3,75 soles por dólar este año, apoyado por fundamentos que aún se ven sólidos. Un nivel cercano a los 3,71 soles en los que cerró este lunes, según cifras del BCRP. “Nos mantenemos relativamente constructivos sobre el PEN”, indicó la firma, advirtiendo que esperan que haya volatilidad en la cotización en el corto plazo, “mientras la incertidumbre derivada de las políticas del gobierno Trump va cediendo”.

El dólar global

Mientras que, antaño, el consenso de mercado era que el dólar global iba a tender a la baja, ahora una combinación de factores lo mantiene fuerte. La firma de matriz peruana recalcó que “el consenso del mercado ha dejado atrás las perspectivas de un debilitamiento del valor relativo del dólar”.

Esto, explicaron, se debe a “las variaciones negativas en los agregados monetarios de EE.UU., la persistente demanda de dólares en economías emergentes y, más recientemente, por los efectos esperados en la economía mundial de la agenda de Donald Trump”. Por ahora, indicaron, la expectativa del mercado es una fortaleza persistente en la moneda estadounidense.

Eso sí, mirando hacia el futuro, los intereses cruzados que tiene la administración de Trump respecto al dólar global podrían tener un impacto en la trayectoria futura de Dollar Index, abriendo un espacio a la baja.

La contradicción no es menor, según delinea Credicorp Capital. “Ante la posibilidad de que competidores estratégicos de EE.UU. busquen una alternativa al dólar, Trump expresó su deseo de un dólar fuerte que siga siendo el eje del sistema financiero internacional. Al mismo tiempo, de cara a sus objetivos en materia de comercio exterior y reindustrialización, la administración Trump entiende que los actuales niveles del dólar les quitan competitividad a sus exportaciones”, según resumió el reporte.

Ante este escenario, la expectativa de la firma es que, aunque la demanda de dólares se mantendrá activa –debido a la nueva administración y la debilidad económica que se ve en Europa y China–, “la agenda económica del gobierno Trump buscará un nivel más bajo del dólar, estabilizándose probablemente cerca de los 104 puntos”.

El oro está marcando nuevos máximos. La volatilidad vista en los últimos días en los mercados tras la guerra comercial iniciada por Donad Trump -no solo con México, China y Canadá sino también con la Unión Europea tras los aranceles impuestos al aluminio y acero- ha catapultado al metal precioso, que se refuerza en su condición de activo refugio por excelencia. La continuidad de los conflictos arancelarios y los riesgos geopolíticos o la compra por parte de los bancos centrales seguirán siendo argumentos para su escalada, explican los expertos, que ven el lingote encaminándose imparable a los 3.000 dólares.

«El reciente aumento de los precios del oro puede atribuirse a una mayor incertidumbre geopolítica, especialmente derivada de las políticas arancelarias del presidente Trump. Estos aranceles han generado importantes preocupaciones con respecto a la estabilidad económica global, lo que ha llevado a los inversores a buscar refugio en activos seguros como el oro. Este comportamiento subraya su papel tradicional como protección contra las turbulencias económicas y políticas», comenta Daniel Marburger, director de StoneX Bullion Gmbh.

En su opinión, la trayectoria de los precios del oro pronto dependerá en gran medida de la progresión de las disputas comerciales: «En caso de que las tensiones comerciales aumenten, anticipamos que continuará una fuerte demanda de oro como activo protector. Por el contrario, si se logran resoluciones, podría haber una estabilización o una ligera caída de los precios. No obstante, se espera que factores subyacentes como las compras de los bancos centrales y los riesgos geopolíticos actuales brinden un respaldo sostenido».

Compras de los bancos centrales

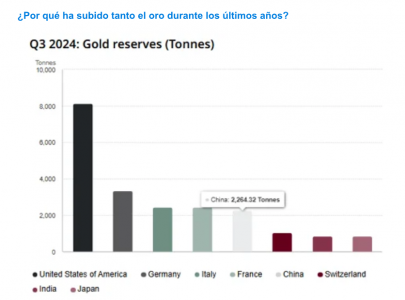

Y es que hay otros factores que influyen en su evolución. Entre ellas, las compras por parte de las autoridades monetarias, lo que explica también sus subidas. Desde Activotrade apuntan a la demanda masiva de los bancos centrales del mundo como principal razón del aumento del valor: “La compra neta de oro por parte de los bancos centrales ha sido muy fuerte durante 2022 y 2023. Aunque 2024 ha sido un año de descenso en términos globales, en el corto plazo volvemos a tener señales positivas procedentes de China durante los últimos dos meses, volviendo a tener compras netas y alcanzando ya las 2.264 toneladas del metal precioso a finales del tercer trimestre de 2024”, explica Juan José del Valle, analista en el bróker español. El experto recuerda que el banco central chino es el sexto mayor poseedor de oro del mundo, únicamente por detrás de EE.UU., Alemania, Italia y Francia, suponiendo más del 5% de sus reservas totales de divisas en balance.

Eso mismo recuerda José Manuel Marín Cebrián, economista y asesor financiero de Fortuna SFP, que habla de «las compras del banco central del país asiático, que lo utiliza como divisa para pagar el petróleo barato ruso».

La estrategia de comprar oro por parte de los bancos centrales también es un argumento para la gestora de activos francesa Ofi Invest AM, que destaca cómo «en el primer trimestre de 2024 registraron un nivel récord de compras, que continuaron después, aunque hay ciertas dudas porque no se conoce exactamente la cantidad de oro comprada por el banco central chino». Para la entidad, que recuerda cómo el año pasado el precio estuvo impulsado por el apetito de los inversores asiáticos, sobre todo chinos, ante la caída de la renta variable y el sector inmobiliario en el país -y también aumentó la tenencia por parte de los ETFs en Asia-, la onza de oro podría alcanzar los 3.000 dólares en 2025.

Baja volatilidad, diversificación y liquidez

Su reducida volatilidad y capacidad diversificadora también actúan de soportes. Para Activotrade una de las principales ventajas es que el oro mantiene su valor en el tiempo: si el precio disminuye, el valor subyacente del oro no cambia mucho. Esto se debe a que hay una cantidad fija de oro por ser una mercancía, mientras que el dólar estadounidense, que es una forma de moneda fiduciaria, no tiene ningún valor inherente. Además, tiene una volatilidad reducida comparado con otros activos y es una buena manera de diversificar las carteras, sobre todo en entornos de estanflación.

Sin olvidar su liquidez: si se trata de productos físicos, el oro puede convertirse fácilmente en efectivo en cualquier parte del mundo. En el caso de los productos financieros relacionados con el oro, como fondos o derivados, la liquidez generalmente está vinculada a la del mercado, la cual suele ser alta.

Desde la entidad recuerdan que hay diversas formas de exponerse al metal precioso, ya sea con la adquisición física del metal o a través de mercados financieros, lo que ofrece flexibilidad para los inversores (futuros y opciones financieras, instrumentos referenciados a divisas, acciones de firmas mineras o ETFs o fondos de inversión).

Desde StoneX Bullion hablan de factores que pueden influir en la valoración del oro como las compras de las autoridades monetarias («muchos bancos centrales están diversificando sus reservas aumentando las tenencias de oro, lo que impulsa la demanda»), las preocupaciones por la inflación («los posibles efectos inflacionarios de la implementación de aranceles pueden llevar a los inversores hacia el oro como cobertura»), las fluctuaciones monetarias («los movimientos en las principales monedas, en particular el debilitamiento del dólar estadounidense, pueden hacer que el oro sea más atractivo para los inversores»), o las políticas de tasas de interés («las decisiones de los bancos centrales con respecto a las tasas de interés pueden afectar la demanda de oro, ya que las tasas más bajas a menudo aumentan el atractivo del oro»).

Altos precios, pero oportunidades al alza

Tras las fuertes revalorizaciones vividas, cabe preguntarse si el metal precioso seguirá su evolución positiva. Recordemos que la rentabilidad obtenida en 2024 por haber invertido en oro fue del 27%, superando la de casi cualquier otro tipo de activos entre los destacables como la renta variable norteamericana o Europa, bonos u otras materias primas, recuerda Del Valle.

Para Fortuna SP, «aunque el oro está en máximos históricos, tras una leve corrección, se encamina triunfalmente hacia los 3.000 dólares/onza, ya que se dan las condiciones ideales para que los inversores más conservadores busquen refugio en él». Desde la entidad recomiendan tener un mínimo del 25% de la cartera en oro por su capacidad diversificadora para proteger el patrimonio.

«Tiene el mejor caldo de cultivo sobre la mesa: guerras, tensiones geopolíticas, bajadas de tipos, deuda americana y una China que, junto con los BRIC, está empeñada en crear un nuevo orden económico mundial. No me extrañaría que su divisa fuese el oro, simplemente por la cantidad ingente que está comprando el país de los yuanes. Además, la commodity dorada está inversamente correlacionada con los tipos de interés. Aunque la Fed se hará de rogar debido al potencial inflacionista de Trump, el BCE ha manifestado abiertamente su intención de adoptar políticas monetarias menos restrictivas para favorecer la actividad en el Viejo Continente. De hecho, se prevén tres recortes adicionales a lo largo del año. Y por último, el protagonista de la actualidad, Trump, con su reducción de impuestos y planes de ayudas a las empresas que aumentarán el gasto público, y en consecuencia creará más deuda. Y cuando la deuda estadounidense sube, también lo hace la cotización del activo refugio”, concluye Marín Cebrián.

“Hay factores estructurales en la economía que creemos han hecho y pueden seguir haciendo impulsar la cotización del oro, gracias a una altísima demanda por parte de los bancos centrales durante los últimos años y en parte gracias a una cierta búsqueda de diversificación por parte de los inversores para sus carteras e independientemente de unos altos tipos de interés que seguimos teniendo en la actualidad”, añade Del Valle.

«Hemos observado un aumento notable en las ventas de lingotes de oro, marcando un pico por segundo mes consecutivo. Esta tendencia indica una sólida confianza de los inversores en el oro en medio de las incertidumbres prevalecientes. Si bien los precios actuales son elevados, muchos inversores ven el oro como una salvaguardia a largo plazo contra posibles crisis económicas y presiones inflacionarias. Sin embargo, es fundamental que cada inversor evalúe su tolerancia al riesgo individual y su horizonte de inversión antes de tomar decisiones», añaden en StoneX Bullion.

Demanda al alza también en la plata

En la entidad destacan que, además del oro, han observado un aumento significativo en la demanda de plata: «A pesar de las complejidades que introducen los aranceles, las aplicaciones industriales de la plata y su condición de metal precioso contribuyen a su mayor demanda. Los inversores reconocen cada vez más el potencial de la plata como activo de refugio y como producto industrial».

En resumen, si bien el entorno actual presenta desafíos, también ofrece oportunidades para los inversores en metales preciosos. Mantenerse informado y considerar un enfoque diversificado puede ayudar a afrontar estos tiempos de incertidumbre, defiende Marburger.

El primer informe Global Entrepreneur Report, publicado por UBS y realizado a partir de156 clientes corporativos* que son miembros de una red de empresarios que representan a una amplia gama de sectores económicos, arroja una clara conclusión: la mayoría de las empresas aumentará sus inversiones de manera gradual con un enfoque estratégico y sostenido. Según la entidad, los puntos de vista de los empresarios ofrecen información inestimable sobre el estado de la economía y los catalizadores del cambio.

«Creemos que es crucial explorar qué piensan y para qué se preparan algunos de los principales empresarios del mundo cuando nos acercamos al ecuador de una década que ha generado tanto un sólido crecimiento económico como avances tecnológicos, pero en la que también se han vivido una pandemia mundial y conflictos geopolíticos. Aunque UBS es comúnmente reconocido como uno de los principales gestores de patrimonios a escala mundial, no es tan conocido que miles de nuestros clientes son empresarios o proceden de familias empresarias, muchas de las cuales abarcan varias generaciones. Este informe recoge el conocimiento colectivo de algunos de los innovadores empresariales más brillantes con los que tenemos el privilegio de trabajar y destaca sus puntos de vista sobre temas que van desde sus perspectivas del sector hasta sus planes de negocio a corto plazo y para finales de la década”, destacaBenjamin Cavalli, responsable de clientes estratégicos de UBS Global Wealth Management.

En este sentido, el informe muestra que los empresarios son optimistas en cuanto a las perspectivas de sus sectores para los próximos 12 meses, ya que aproximadamente 6 de cada 10 (un 61%) se declaran muy optimistas o algo optimistas. Por otra parte, un 17% se muestra muy pesimista o algo pesimista. Los empresarios encuestados en América destacan por ser los más optimistas. Desde el punto de vista sectorial, el informe muestra gran confianza entre los empresarios de los sectores tecnológico/salud e industrial, pero menor entre los de consumo general y productos básicos.

Principales conclusiones

De cara al futuro, los empresarios creen que las compañías irán aumentando sus inversiones. De hecho, el 51% considera que las empresas típicas de su sector prevén aumentar la inversión de manera moderada o significativa en un plazo de 12 meses, aunque en un plazo de cinco años, esa cifra se eleva al 86%, según la encuesta. A escala mundial, los empresarios prevén, sobre todo, inversiones en personal y adquisiciones, de acuerdo con la encuesta. En este sentido, el 54% cree que la empresa típica de su sector tiene previsto invertir en personal durante 12 meses, no solo contratando, sino también ofreciendo incentivos o formación, mientras que el 53% espera un repunte de las adquisiciones o asociaciones estratégicas. Además, un 47% de los empresarios encuestados prevé que una empresa típica de su sector invertirá en tecnología de la información y/o transformación digital, y el 45% espera que se invierta en infraestructura, aplicaciones y/o modelos de IA.

Según el informe, las mayores expectativas de inversión en personal son en el continente americano, mientras que las de inversión en adquisiciones y asociaciones estratégicas ocupan el primer lugar en Europa. En la región Asia-Pacífico, la inversión en adquisiciones y asociaciones estratégicas, junto con la inversión en infraestructura, aplicaciones y/o modelos de IA, se sitúan por delante de la inversión en personal.

En los próximos 12 meses, un 44% de los empresarios encuestados espera que las empresas de sus sectores aumenten considerable o ligeramente sus plantillas. En un horizonte a cinco años, ese porcentaje se eleva a un 68%. Los empresarios del continente americano y los de Suiza son los que tienen mayores expectativas a cinco años vista, mientras que a escala mundial, muy pocos empresarios ven disminuciones significativas de la plantilla en 12 meses o en un plazo de cinco años.

El informe también muestra que el 52% de los empresarios encuestados cree que las empresas de su sector tienen problemas para contratar personal, mientras que un 45% afirma que ha tenido que aumentar la remuneración o los incentivos para retener el talento. Los problemas de contratación parecen mayores en América y Europa que en la región Asia-Pacífico.

Inteligencia Artificial

En lo que respecta a la IA, los empresarios ven mucho potencial. Según el informe, un 62% considera que la IA es la tecnología que ofrece mayores oportunidades comerciales para sus sectores. Las expectativas son especialmente altas en los sectores tecnológico/salud, pero más bajas entre los empresarios industriales. Un 67% espera que la tecnología mejore la productividad de una empresa típica de su sector en un plazo de cinco años.

En cuanto a los riesgos en los próximos 12 meses, los empresarios consideran que la inestabilidad y/o la incertidumbre políticas son la mayor preocupación para sus sectores (según un 53%), seguida de la subida de impuestos (un 42%) y los grandes conflictos geopolíticos (un 41%). Los impuestos ocupan el primer lugar en cuanto a preocupaciones en un plazo de cinco años, aunque a los empresarios también les preocupan la política y la geopolítica. Un 46% de los empresarios que han participado en el sondeo considera que la subida de impuestos es el factor que más negativamente repercutirá en sus sectores. En lo referente a retos específicos para el negocio, los empresarios tienen diversas preocupaciones. En un plazo de 12 meses, un 46% aludió a la preocupación por los cambios en las normativas del sector y/o los requisitos de cumplimiento, mientras que un 35% también se mostró preocupado por las amenazas para la ciberseguridad, una inquietud especialmente común en los sectores tecnológico y de salud.

Pensando en el futuro, los empresarios aspiran a equilibrar los intereses personales con los del negocio y la inversión. Según el informe, un 52% de ellos afirma que le gustaría centrarse más en los viajes, las aficiones y la familia, mientras que casi el mismo porcentaje, un 49%, aspira a convertirse en inversor en diversas clases de activos y un 47% aspira a invertir en otras empresas (por ejemplo, ejerciendo de business angels o invirtiendo en capital riesgo). De los 156 encuestados, el 38% estaba basados en Estados Unidos y América Latina, el 21% estaba en Europa y Asia-Pacífico, y el 19% estaba en Suiza. Curiosamente, tres encuestados no se encontraban en ninguna de estas regiones.

Resultados por regiones

En el continente americano, el 71% de los empresarios encuestados se mostró muy optimista o algo optimista sobre las perspectivas de su sector en los próximos 12 meses, mientras que el 57% y el 86% espera que la empresa típica de su sector aumente significativa o moderadamente las inversiones totales en 12 meses y cinco años, respectivamente. Un 52% afirmó que una empresa típica tendría previsto aumentar su plantilla de forma significativa o moderada en 12 meses, mientras que un 76% dijo que esto ocurriría en cinco años. A la pregunta de en qué áreas dentro del segmento de personal invertiría una empresa típica en los próximos 12 meses, las tres principales áreas de inversión fueron la contratación de personal, incentivos y formación; la mejora de equipos y/o maquinaria y las adquisiciones estratégicas.

En Europa, el 52% de los empresarios encuestados se mostró muy optimista o algo optimista sobre las perspectivas de su sector en los próximos 12 meses, mientras que el 59% y el 87% espera que la empresa típica de su sector aumente significativa o moderadamente las inversiones totales en 12 meses y cinco años, respectivamente. Un 50% afirmó que una empresa típica tendría previsto aumentar su plantilla de forma significativa o moderada en 12 meses, mientras que un 58% dijo que esto ocurriría en cinco años. A la pregunta de en qué invertiría una empresa típica en cuanto a adquisiciones estratégicas en los próximos 12 meses, las principales áreas de inversión fueron la tecnología de la información y/o la transformación digital; el personal; y la infraestructura, aplicaciones y/o modelos de IA.

En Suiza, el 50% de los empresarios encuestados se mostró muy optimista o algo optimista sobre las perspectivas de su sector en los próximos 12 meses, mientras que el 37% y el 85% espera que una empresa típica de su sector aumente significativa o moderadamente las inversiones totales en 12 meses y cinco años, respectivamente. Un 43% afirmó que una empresa típica tendría previsto aumentar su plantilla de forma significativa o moderada en 12 meses, mientras que un 71% dijo que esto ocurriría en cinco años. A la pregunta de en qué invertiría una empresa típica en cuanto a adquisiciones estratégicas en los próximos 12 meses, las tres principales áreas de inversión fueron el personal, la tecnología de la información y/o la transformación digital.

En la región Asia-Pacífico, el 59% de los empresarios encuestados se mostró muy optimista o algo optimista sobre las perspectivas de su sector en los próximos 12 meses, mientras que el 45% y el 85% espera que la empresa típica de su sector aumente significativa o moderadamente las inversiones totales en 12 meses y cinco años, respectivamente. Un 23% afirmó que una empresa típica tendría previsto aumentar su plantilla de forma significativa o moderada en 12 meses, mientras que un 57% dijo que esto ocurriría en cinco años. A la pregunta de en qué invertiría una empresa típica en cuanto a adquisiciones estratégicas en los próximos 12 meses, las tres principales áreas de inversión fueron la infraestructura de IA; las aplicaciones y/o modelos de IA y el análisis de datos; y la inteligencia empresarial.

«Nuestro primer informe sobre emprendedores presenta conclusiones muy interesantes sobre expectativas en inversión, crecimiento, inteligencia artificial y los retos de sus sectores. Según el estudio, en Europa observamos una actitud más prudente a corto plazo. La perspectiva a largo plazo es mucho más optimista, lo que refleja la confianza en el crecimiento del ecosistema. La mayoría de las empresas planea aumentar sus inversiones, aunque de manera gradual, lo que demuestra un enfoque estratégico y sostenido. España cuenta con un ecosistema emprendedor prometedor y en crecimiento, donde las empresas avanzan notablemente en la profesionalización. Como banco internacional, nuestra misión es ofrecer soluciones innovadoras y un servicio de excelencia a clientes cada vez más sofisticados y exigentes», afirma Pablo Carrasco, Director General en España de UBS Global Wealth Management.

Acerca del UBS Global Entrepreneur Report 2025

Esta es la primera edición de la encuesta a empresarios mundiales. UBS encuestó a 156 de sus clientes y miembros de la Industry Leader Network entre el 26 de septiembre y el 30 de noviembre de 2024. Se invitó a empresarios de América (EE. UU. y América Latina), Europa, Suiza y la región Asia-Pacífico a participar en la encuesta mediante una encuesta online.

Los empresarios participantes están en los siguientes 26 mercados (por orden alfabético): Alemania, Argentina, Austria, Brasil, China, Chipre, Emiratos Árabes Unidos, España, Estados Unidos, Francia, Hong Kong, Indonesia, Italia, Líbano, Malasia, México, Paraguay, Perú, Qatar, Reino Unido, República de Corea, Rumanía, Singapur, Suiza, Tailandia y Uruguay.

Los ingresos anuales conjuntos de sus negocios rondan los 19.100 millones de dólares, lo que equivale, de media, a 123 millones de dólares por miembro. Empresarios de 26 mercados respondieron a la encuesta, que se realizó mediante un cuestionario online. La encuesta se llevó a cabo entre el 26 de septiembre y el 30 de noviembre de 2024, y los resultados se han extraído de preguntas centradas en temas clave, como la inteligencia artificial, la gestión de patrimonios personales y los planes de contratación.

En los últimos años, España ha consolidado su posición como un destino muy atractivo para los latinoamericanos adinerados. Es evidente que un creciente número de familias latinoamericanas con grandes patrimonios se están estableciendo en el país, motivados principalmente por importantes cambios políticos en sus países de origen, buscando en España, entre otras cosas, una seguridad tanto física como económica para sus activos.

Madrid, en particular, ha experimentado recientemente un flujo de inversión tan significativo desde Latinoamérica que ha hecho que se la conozca como el “nuevo Miami”. Las cifras hablan por sí solas. Por poner algunos ejemplos, el 17% de los residentes en el acomodado Barrio de Salamanca son latinos adinerados y casi 15.000 latinoamericanos estudiaron en universidades madrileñas durante el curso académico 2022-23.

¿Por qué es España tan atractiva para los latinoamericanos de alto patrimonio?

España ofrece importantes oportunidades con un clima empresarial favorable, así como fuertes lazos culturales y lingüísticos con Latinoamérica. Además, es un país atractivo desde una perspectiva familiar gracias a sus universidades de alto nivel tanto públicas como privadas, un clima y un estilo de vida agradables, atención sanitaria de calidad, tasas de criminalidad relativamente bajas, fácil acceso al resto de Europa y buenas conexiones con sus países de origen.

Por todo ello, España se antoja como un destino obvio para los latinoamericanos que buscan emigrar a otros países, pero ¿qué ha desencadenado realmente los altos niveles de migración de riqueza que estamos viendo actualmente?

Muchas familias latinoamericanas de alto patrimonio comenzaron a considerar la inversión y/o su cambio de residencia a España tras la incipiente ola de gobiernos de izquierdas en el continente, que han supuesto, por lo general, un clima fiscal y regulatorio menos favorable para los más adinerados. Otros acontecimientos recientes, como la reforma judicial mexicana de 2024 o la nueva definición de propiedad privada en la constitución de la Ciudad de México, también han incentivado estos movimientos.

El mercado inmobiliario de lujo en España ha sido otro factor clave que ha atraído la atención de los latinoamericanos más pudientes, ya que estos inmuebles ofrecen una mejor relación calidad-precio por metro cuadrado en comparación con lo que podrían obtener en otras partes de Europa o en gran parte de Estados Unidos.

Viendo la oportunidad que este fenómeno ofrece a nivel económico, ciertas administraciones han tomado medidas específicas para fomentar y acelerar estos flujos de riqueza. Así por ejemplo, la presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso, anunció el pasado año que las tasas de matrícula en universidades públicas para estudiantes latinoamericanos se reducirían al mismo nivel que las que pagan los españoles y europeos para el curso académico 2024-25.

De más importancia para este segmento de la población es la reciente aprobación de la conocida como “Ley Mbappé” en Madrid, que entró en vigor el pasado 1 de enero de 2025, y que supone una deducción regional del 20% en la cuota íntegra del Impuesto sobre la Renta de las Personas Físicas para los no residentes que establezcan su residencia fiscal en la Comunidad de Madrid y realicen ciertas inversiones que establece la ley.

Finalmente, es importante señalar que muchos podrán seguir acogiéndose a la exitosa “Ley Beckham”, y tributando como no residentes durante sus primeros años de residencia en España con claras ventajas fiscales, aunque esto dependerá exclusivamente de las actividades profesionales que vayan a realizar durante su tiempo de estancia en el país.

¿Afectarán los cambios recientes a la migración de riqueza latinoamericana?

Sin embargo, no todo son días de vino y rosas. Es innegable que el precio de la vivienda ha aumentado significativamente a medida que más familias con gran poder adquisitivo se han trasladado o han decidido invertir en España, especialmente en las grandes ciudades. Si bien esto refleja el gran interés que genera el país entre los compradores extranjeros, también ha dejado fuera del mercado a muchos residentes nacionales con economías más modestas, y ha generado un creciente descontento ante las medidas para atraer la inversión internacional.

Para intentar aliviar las tensiones sobre la influencia de los extranjeros adinerados en el mercado inmobiliario español, el Gobierno socialista votó en 2024 la supresión de la Golden Visa, que permitía obtener la residencia permanente por la compra de inmuebles valorados en 500.000 euros o más.

Las solicitudes de la Golden Visa únicamente seguirán siendo válidas hasta el 3 de abril de 2025, lo cual ha llevado a algunos inversores extranjeros a apresurar sus decisiones de compra. Sin embargo, seguirán existiendo otras vías para que los nacionales de países extracomunitarios obtengan la residencia en España, como el visado de residencia no lucrativa.

Además, y de manera más controvertida, el presidente del Gobierno, Pedro Sánchez, ha presentado recientemente varias propuestas, incluyendo la posible introducción de un impuesto del 100% sobre la compra de inmuebles por parte de no residentes de la UE, con el fin de frenar la inversión inmobiliaria extranjera y hacer que la vivienda sea más accesible para los residentes españoles.

Sin embargo, existe una gran incertidumbre sobre si estas medidas obtendrán el apoyo necesario de los aliados clave del Gobierno para sacarlas adelante, algo crucial en una coalición política muy segmentada.

Asimismo, habría que considerar si estas medidas (en caso de ser finalmente aprobadas) podrían considerarse discriminatorias y que vulneran el Derecho de la UE por las autoridades pertinentes, incluyendo la Comisión Europea o el Tribunal de Justicia de la Unión Europea. Esto es especialmente relevante dada la jurisprudencia reciente en torno al Impuesto sobre Sucesiones y Donaciones y el arrendamiento de inmuebles por parte de no residentes de la UE.

Madrid probablemente consolidará su estatus como el “nuevo Miami”

En definitiva, a pesar de los últimos acontecimientos, España y su capital están bien posicionadas para seguir atrayendo a familias latinoamericanas con grandes patrimonios.

Los fuertes lazos históricos, culturales y lingüísticos hacen que España sea un destino natural para que estos establezcan su nuevo hogar y, aunque pueda haber cierta inestabilidad política en la actualidad al respecto, parece que la migración de la riqueza latinoamericana continuará casi con certeza en los próximos años.

Tribuna de Nerea Llona, Tax & Legal Counsel para España y Latinoamérica en Utmost Wealth Solutions.

Los legisladores de la Unión Europea presentaron la Estrategia de Inversión Minorista (Retail Investment Strategy, RIS) destinada a mejorar la protección y participación de los inversores minoristas en los mercados financieros de la Unión Europea, en mayo de 2023. Según sus promotores esta estrategia incluye propuestas para modificar diversas directivas y reglamentos financieros, como MiFID II, la Directiva sobre la Distribución de Seguros (IDD) y el Reglamento PRIIPs.

Ahora mismo, la RIS se encuentra en la fase de negociaciones interinstitucionales entre el Parlamento Europeo, el Consejo y la Comisión Europea. Una vez que estas instituciones lleguen a un consenso, el texto acordado deberá ser aprobado formalmente por el Parlamento y el Consejo. Tras su adopción, los Estados miembros dispondrán de un período determinado para transponer las nuevas disposiciones a sus legislaciones nacionales. En este contexto, desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha advertido que RIS no logrará su objetivo de hacer que la inversión sea más accesible para los ciudadanos europeos. De hecho, considera que introduce una complejidad excesiva y cargas regulatorias que, en última instancia, podrían disuadir en lugar de fomentar la participación minorista.

“Los esfuerzos de simplificación de la Comisión son un paso positivo hacia un panorama de inversión más accesible y competitivo. No hay mejor ejemplo de un expediente que necesite más simplificación que la Estrategia de Inversión Minorista. Los próximos trílogos representan una oportunidad crucial para que los colegisladores trabajen juntos y logren un marco más simple y eficaz, uno que realmente empodere a los inversores minoristas y ayude a sentar las bases de una Unión de Ahorro e Inversión exitosa”, defiende Kimon Argyropoulos Niarchos, asesor de Política Regulatoria de Efama.

Recomendaciones clave

Según su análisis, para tener una oportunidad de cumplir sus objetivos, la RIS necesita una simplificación urgente y Efama está dispuesta a apoyar este esfuerzo, por ello propone una serie de recomendaciones entre ellas, eliminar los índices de Valor por Dinero (VfM). “Imponen un marco único y excesivamente centrado en los costos que no refleja la diversidad de los productos europeos. En su lugar, la RIS debería basarse en la normativa existente de gobernanza de productos de MiFID II y considerar el uso de evaluaciones de grupos de referencia en toda la cadena de valor para determinar si los productos ofrecen un buen Valor por Dinero”, argumentan.

Otra de las ideas que lanzan desde Efama es directamente simplificar la experiencia del inversor, eliminando pruebas redundantes y divulgaciones excesivas que, en la actualidad, hacen que invertir sea demasiado complejo y desincentivan a los inversores minoristas. Además, propone “centrarse en divulgaciones relevantes, destacando los principales beneficios, como las características ESG, los aspectos cualitativos que impulsan las decisiones de inversión y la importancia de invertir con un horizonte a largo plazo”.

Por último, cree conveniente, evitar requisitos adicionales de informes y, en su lugar, aprovechar fuentes de datos existentes, como los datos del KID de PRIIPs y el Punto Único de Acceso Europeo. Así como eliminar los requisitos de sobrerregulación (gold plating), que generan fragmentación e impiden la creación de una Unión de Ahorro e Inversión unificada.

El fondo Sofidy Sélection 1 celebra su 10º aniversario con una impresionante rentabilidad anualizada del 6%[1]. A lo largo de este periodo, la rentabilidad del fondo ha sido aproximadamente dos veces superior a la de su índice de referencia, un resultado notable teniendo en cuenta los retos que ha planteado la subida de los tipos de interés.

¿Qué factores han contribuido al éxito de Sofidy Sélection 1 durante esta década?

Este éxito se debe a una gestión activa y a una estrategia firme que se centra en oportunidades de inversión tanto tradicionales como no convencionales. Al seguir siendo selectivo (actualmente sólo invierte en la mitad de los valores del índice) y diversificarse en temáticas alternativas, el fondo ha minimizado eficazmente los riesgos y ha obtenido una rentabilidad superior de forma constante.

Una de las principales conclusiones de esta década es la importancia de la gestión activa en los fondos sectoriales, ya que, al concentrarse en un único sector, el fondo debe ser capaz de tomar decisiones y evitar segmentos con un rendimiento menor. La inclusión de valores considerados como “exóticos” fuera del índice tradicional también ha contribuido a mejorar los rendimientos.

¿Cómo se posiciona el sector inmobiliario europeo de cotización de cara a 2025?

El impulso en el sector inmobiliario europeo cotizado es fuerte. Como industria intensiva en capital, el sector se ha beneficiado del nuevo ciclo de flexibilización monetaria iniciado por los bancos centrales a ambos lados del Atlántico. Las previsiones indican que este ciclo se mantendrá hasta 2025, lo que apoyará un impulso positivo en el mercado. Además, la estructura de ingresos del sector, dominada por alquileres indexados a la inflación, y su deuda, en su mayoría fija o con cobertura, proporcionan una protección significativa frente a posibles desaceleraciones económicas.

Sin embargo, el volumen de transacciones inmobiliarias sigue siendo lento, con descensos superiores al 50% en comparación con las medias históricas en la mayoría de los países europeos y creemos que se necesita un mercado de inversión más sólido para aprovechar plenamente el potencial del sector. Resulta alentador que la relajación de los rendimientos de los productos a corto plazo pueda catalizar una mayor actividad a medida que se normalicen los tipos de interés.

¿Qué lecciones clave pueden extraer los inversores de 2024 respecto a las valoraciones y la sensibilidad a los tipos de interés?

A finales de 2024, las valoraciones de los activos alcanzaron un descuento sin precedentes (32% según la cobertura de Kempen sobre los valores inmobiliarios de la zona euro), un nivel que ya no se alinea con los indicadores industriales del sector. Los ingresos por alquiler gozan de buena visibilidad, apoyados por la indexación y al alza en segmentos donde los activos son escasos. Las recientes ventas importantes, como la venta parcial de Forum des Halles por Unibail-Rodamco y la desinversión de residencias de estudiantes por Gecina, ponen de relieve la reactivación de la actividad transaccional y la confianza del mercado.

No obstante, el sector sigue siendo muy sensible a los tipos de interés y a los factores macroeconómicos externos, incluidas las posibles perturbaciones derivadas de acontecimientos políticos como la reelección de Donald Trump. La cautela de la Reserva Federal de Estados Unidos y los continuos recortes de tipos en Europa podrían configurar un entorno de inversión favorable para el sector inmobiliario en el próximo año.

¿Qué subsectores inmobiliarios creéis que tienen más posibilidades de prosperar y cuales se enfrentarán a más dificultades?

Las disparidades entre subsectores inmobiliarios son cada vez más pronunciadas. Mientras que los activos tradicionales, como el comercio minorista y las oficinas prime, están preparados para un crecimiento de los alquileres, sectores como las oficinas secundarias y la atención sanitaria residencial afrontan perspectivas moderadas. Destacaríamos que algunos segmentos alternativos del sector inmobiliario, como la vivienda para estudiantes y los centros de datos, siguen mostrando un fuerte potencial.

El sector de la logística, antaño uno de los favoritos debido al crecimiento del comercio electrónico y a las tendencias de deslocalización, se encuentra ahora bajo escrutinio. Recientes comentarios de los principales actores apuntan a una ralentización de la demanda, lo que subraya la necesidad de vigilancia y adaptabilidad. Del mismo modo, los mercados suburbanos de oficinas siguen bajo presión, mientras que lugares como La Défense en París ofrecen oportunidades prometedoras gracias a su ubicación privilegiada y a sus ratios de desocupación relativamente bajos.

¿Qué estrategias deberían guiar a los inversores a lo largo de 2025?

En 2025, la atención se desplaza hacia actores resilientes como Unibail-Rodamco-Westfield y Klépierre, conocidos por su capacidad para mantener ubicaciones privilegiadas y alquilar a un precio más elevado. Los centros de datos siguen siendo una asignación significativa (6%) dentro del fondo Sofidy Sélection 1, lo que refleja su rentabilidad y potencial de crecimiento. Desde el punto de vista geográfico, España sigue obteniendo mejores resultados, mientras que el Reino Unido atraviesa dificultades a pesar de la alta calidad de sus valores y sus atractivas valoraciones.

Los activos residenciales alemanes, muy dependientes de la evolución de los tipos de interés, representan un segmento cíclico que merece un atento seguimiento. Mientras tanto, la trayectoria de crecimiento económico de Europa y el posible impacto recesivo de los aranceles impuestos por EE.UU. siguen siendo consideraciones clave. También creemos que hay que mantener la cautela ante los riesgos políticos, especialmente en Francia, donde el atractivo internacional y la estabilidad política están bajo escrutinio.

El sector inmobiliario europeo cotizado afronta 2025 con una combinación de retos y oportunidades. La gestión activa, la selectividad estratégica y la concentración en subsectores resistentes serán fundamentales para navegar por este panorama cambiante. Con el nuevo ciclo monetario en marcha y las valoraciones de los activos mostrando signos de recuperación, el sector está bien posicionado para un repunte, pero sólo para aquellos preparados para adaptarse a sus complejidades.

Columna de Christian Rouquerol, Managing Director, co-Head Iberia & LatAm de Tikehau Capital

[1] Morningstar a 4 nov 2024 (10Y aniversario de SS1)

Desde enero de 2025, el dólar estadounidense ha mostrado una apreciación frente al euro, al calor de los últimos anuncios de Donald Trump. Sin embargo, esta tendencia alcista proviene desde finales de septiembre de 2024, impulsada por mayores rendimientos de los bonos estadounidenses, un crecimiento económico sólido y un mercado bursátil robusto. ¿Qué factores marcarán el mercado de divisas este año?

Partiendo del balance que hacen desde Ebury, este excelente comportamiento del dólar en 2024 estuvo favorecido por lo que ha sido otro ejercicio de excepcionalismo económico estadounidense, particularmente en la segunda mitad del año. “Las expectativas de que una segunda administración Trump llevaría a una subida de los tipos de interés por parte de la Reserva Federal, y a un crecimiento mundial más débil, impulsaron al dólar hasta el primer puesto del ránking de rentabilidad de las divisas del G10 en 2024”, señalan.

Aparte del dólar, la libra esterlina fue la otra divisa que obtuvo mejores resultados el año pasado, impulsada por los sorprendentemente sólidos datos económicos del Reino Unido, la postura agresiva del Banco de Inglaterra y la suposición de que el Gobierno laborista favorecería el estrechamiento de los lazos entre el Reino Unido y la UE. Mientras que, en 2024, el euro cotizó algo por detrás en un entorno de persistentes temores sobre el estado de la economía del bloque común y los agresivos recortes del BCE. “De hecho, la mayoría de las divisas europeas obtuvieron peores resultados que sus pares el año pasado, pues los inversores se apresuraron a valorar el aumento de los aranceles bajo Trump 2.0”, matiza Ebury en su informe de perspectivas.

Entre las divisas de los mercados emergentes la historia fue similar, ya que la mayoría terminaron el año a la baja frente al dólar. Según explican desde Ebury, esta caída estuvo encabezada por América Latina (que fue la región con mejor comportamiento en 2023), ya que el real brasileño (-21,4%) y el peso mexicano (-18,5%), en particular, se vieron afectados por los problemas fiscales nacionales y la ansiedad arancelaria, respectivamente.

“En el otro extremo de la balanza, la mayoría de las divisas asiáticas se mantuvieron firmes frente al billete verde, a pesar de un rendimiento inferior hacia finales de año en medio del nerviosismo del mercado en torno al impacto de los impuestos a la importación de Trump en la economía china. El rand sudafricano (-3,0 %) fue una de las divisas que mejor se comportó, impulsado por el alivio de la crisis energética y las preocupaciones políticas”, indican desde Ebury.

Un 2025 de incertidumbre

Desde Ebury advierten que, visto los últimos acontecimientos, los inversores tendrán que lidiar con mucha incertidumbre a medida que nos adentremos en 2025. En primer plano consideran que estarán las políticas de la segunda administración de Trump, en particular sus planes arancelarios. “El crecimiento mundial debería estar respaldado por una disminución continua de las tasas de inflación y una política monetaria más flexible, aunque vemos una desaceleración modesta de la actividad en el futuro, con mayores restricciones comerciales que afectarán la expansión, particularmente en Europa y China”, indica la firma en su informe.

También señalan que los tipos de interés de los bancos centrales deberían seguir disminuyendo a nivel mundial, ya que las tasas de inflación tienden a alcanzar los niveles objetivo (aunque a un ritmo más lento). “Sin embargo, persisten los riesgos para los precios al consumidor, y las autoridades serán cautelosas a la hora de recortar las tasas de manera demasiado agresiva, sobre todo en Estados Unidos y Reino Unido, donde las políticas gubernamentales pro-inflacionarias y unos mercados laborales sólidos sugieren razones para la cautela”, matizan.

Podría decirse que una de las principales conclusiones a las que han llegado los mercados en los últimos doce meses es que es casi seguro que los tipos de interés finales se sitúen por encima de lo previsto a principios de 2024.

¿Qué impulsará la volatilidad?

Teniendo este contexto en cuenta, desde Ebury identifican que uno de los principales factores que causarán volatilidad son las políticas de Trump. “Aunque tenemos algo más claras sus políticas fiscales, el impacto de sus planes arancelarios en la economía mundial es una incertidumbre mucho mayor. La imposición de aranceles generales a todas las importaciones sería el peor escenario posible para el crecimiento mundial, y el más alcista para el dólar, aunque esta no es nuestra línea de base”, señalan.

En segundo lugar, su informe advierte de que con la inflación en descenso en la mayoría de los países desarrollados, aunque todavía por encima de los objetivos, los ciclos de relajación iniciados el año pasado continuarán en 2025, y no será cuestión de “si” bajan los tipos, sino de cuánto.

Un aspecto relevante es que no esperan una desaceleración significativa y consideran que la economía estadounidense volverá a tener un desempeño superior al de sus principales pares, y los mercados ven muy poco riesgo de un aterrizaje brusco. “Los recortes de impuestos de Trump podrían impulsar el gasto corporativo una vez que sean aprobados por el Congreso, aunque tal vez tengamos que esperar al menos hasta fines de 2025 para ver algún impacto tangible, mientras que su toque más suave sobre la regulación también debería ser positivo. Pero la principal incertidumbre rodea los detalles de las propuestas arancelarias de Trump”, insisten.

Llama la atención que Ebury se muestra poco optimista sobre las perspectivas para las monedas de los mercados emergentes. “Hemos rebajado nuestras previsiones para estos mercados en la mayoría de los casos desde las elecciones en EE.UU. Es probable que el aumento de las restricciones comerciales sea negativo para el crecimiento mundial, en particular entre los países en desarrollo que dependen más de la demanda externa que las principales economías. Consideramos que las monedas asiáticas que seguimos son las más expuestas a nuevas caídas, en particular aquellas más expuestas a la demanda china (THB, KRW y MYR), que parecen ser las más afectadas por las políticas comerciales de Trump”, indica su informe.

Además, esperan que la mayoría de las monedas latinoamericanas continúen su trayectoria descendente. “En respuesta a las amenazas arancelarias, una perspectiva fiscal desafiante y una reversión del carry trade, han tenido un desempeño inferior en 2024. Aunque la región está relativamente protegida de los impuestos a las exportaciones debido a los limitados vínculos comerciales con EE.UU., los fuertes vínculos con China y la demanda global crear un efecto negativo indirecto. Es probable que las tasas de interés más bajas, el crecimiento lento y los crecientes déficits fiscales reduzcan aún más el interés de los inversores en la región”, concluyen.

Con el objetivo de impulsar el acceso de los inversores a los mercados privados, Candriam y Kartesia, gestor europeo de inversiones especializado en soluciones de capital privado, se han unido para lanzar un ELTIF de deuda privada. Según explican, el fondo se centrará en oportunidades en todo el espectro europeo lower mid-market, apoyando a las economías locales europeas y facilitando el acceso a la inversión a inversores privados y minoristas.

El vehículo ofrecerá exposición a lower mid-market europeo, donde “existe un gran número de empresas con opciones de financiación limitadas en comparación con los mercados más grandes, con una cartera de préstamos muy diversificada entre sectores y geografías e integrando un enfoque sostenible”, destacan. Según explica, esto permite una selección más cuidadosa de negocio, trata de aumentar la protección contra las caídas y pretende lograr mejores rendimientos ajustados al riesgo.

El fondo consta de dos categorías: un componente líquido de crédito corporativo a corto plazo y mercado monetario que representa el 15% de la cartera y que está gestionado por Candriam, y un componente ilíquido del 85% de estrategias complementarias de crédito privado centradas en empresas generadoras de cash-flow con potencial de crecimiento, así como en la búsqueda de sólidos rendimientos ajustados al riesgo y protección frente a las caídas, gestionado por Kartesia. Como tal, el fondo proporciona una solución flexible con una oferta de productos semilíquidos, un bajo ticket de entrada y una inversión racionalizada. Según sus promotores, también se beneficia de los posibles efectos de diversificación que ofrecen los préstamos de crédito privado, al ofrecer una volatilidad relativamente baja y una escasa correlación con las clases de activos tradicionales.

La estrategia combina la experiencia de Kartesia y Candriam, dos empresas que forman parte de New York Life Investment Management (NYLIM), en la gestión de créditos privados y líquidos. Las firma defienden que se beneficiará de las capacidades consolidadas de gestión de fondos y de la red de distribución de Candriam, combinadas con la probada especialización de Kartesia en el espacio lower mid-market y el enfoque local, así como de un equipo combinado de profesionales de la inversión con más de 25 años de experiencia. Se espera que el fondo esté disponible en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Italia, Países Bajos, Portugal y Suecia, una vez completados los trámites necesarios.

A raíz de este lanzamiento, Renato Guerriero, Deputy CEO, Chief Sales & Distribution Officer at Candriam, ha señalado: “Los inversores minoristas han tenido dificultades para acceder a los mercados privados, pero el ELTIF 2.0 cambia esta situación. En el actual entorno de tipos de interés, en el que los bancos prestan menos dinero, existe una clara oportunidad en la deuda privada lower mid-market en Europa. Estamos encantados de ofrecer una solución atractiva a través de este nuevo ELTIF. Candriam y Kartesia aportan más de dos décadas de experiencia en la gestión de crédito privado y líquido, con especial atención en la inversión sostenible”.

Por su parte, Charles-Henri Clappier, Head of KSO France & Business Development at Kartesia, ha añadido: “El lanzamiento de ELTIFS dedicados a la deuda privada es crucial para el objetivo de aumentar el acceso de un mayor número de inversores a esta clase de activos ya establecida pero en crecimiento. Estamos deseando aportar nuestra considerable experiencia en el mercado lower mid-market europeo que, combinada con las capacidades de distribución y gestión de fondos de Candriam, permitirá ofrecer con éxito este producto a los inversores privados. Estamos encantados de seguir reforzando nuestra asociación con Candriam, bajo el paraguas de New York Life, mientras seguimos apoyando a las principales PYMES europeas en sus planes de crecimiento y desarrollo”.

Los siguientes puntos de vista y perspectivas pertenecen al equipo Applied Equity Advisors para la gestión de activos de inversionistas.

1. Después de que el índice S&P 500 generara rendimientos superiores al 20% durante dos años, percibo mucho más optimismo que en 2023 y 2024 (1). Esto es una lástima, ya que la caída del 25% del índice SPX (de pico a valle) en el 2022 ofreció una gran oportunidad de compra (2).

2. Dado que ya no me considero un optimista fuera de consenso, es emocionalmente tentador mantener una postura contraria y volverse bajista.

3. Sin embargo, aunque el tercer año de un mercado alcista produce un rendimiento mediocre en promedio, generalmente no es negativo (3). En mi opinión, es demasiado temprano para un año bajista, considerando que todavía hay demasiado efectivo esperando entrar al mercado accionario. Los días de los escépticos de consenso quedaron atrás, cuando yo escuchaba a diario, “¿por qué compraría acciones cuando puedo obtener un 5% sin riesgo”. Ya no más. En cambio, ahora escucho, “¿cuándo llegará la corrección del mercado que permitirá que el efectivo se ponga a trabajar?”

4. Parte de mí podría visualizar un escenario para 2025 en el que: 1) El crecimiento de las ganancias por acción de 2025 supere los rendimientos del mercado, lo que disminuiría la valuación general del P/U del mercado. 2) Con suficientes factores negativos que puedan causar un año por debajo de las expectativas, los optimistas recientes podrían regresar a una postura escéptica. 3) Solo para ver cómo el mercado repunta nuevamente en 2026. 4) De este modo, 2025 podría marcarse como un año de pausa más que como algo más siniestro.

5. Sin embargo, reconozco que podría haber un resultado diferente para 2025. Mi confianza en este escenario alternativo se ha fortalecido recientemente:

1) Si bien los años consecutivos de rendimientos de +20% han tendido a producir un tercer año poco destacado, los últimos años de la década de 1990 fueron una excepción.

2) Después de dos años fantásticos de +20% en 1995 y 1996, no hubo pausa. En cambio, el S&P siguió subiendo más en 1997 (+33%), 1998 (+29%) y 1999 (+21%) (4).

6. ¿Qué fue lo que hizo que los últimos años de la década de 1990 fueran una excepción a la pausa normal de un mercado alcista después de dos años fuertes? En mi opinión:

La introducción de Internet.

7. Aunque que la World Wide Web se introdujo en 1993 con el lanzamiento del navegador Mosaic (5), no fue hasta mediados de la década de 1990 que el Internet ganó popularidad generalizada.

Aunque finalmente la burbuja de la euforia Internet del índice SPX estalló en marzo del año 2000, eso fue solo después de que el S&P 500 hubiera aumentado otro 67% después de los dos buenos años de 1995 y 1996 (6). La valuación del SPX alcanzó finalmente un máximo de 30.5x en P/U a futuro, muy por encima de su valuación actual de 21.9x (7).

8. ¿Podríamos estar al borde de una enorme adopción comercial de la inteligencia artificial (IA)? Conocemos los chips y los hiperescaladores, pero hemos oído hablar poco de la aplicación más amplia de estas tecnologías dentro de las corporaciones. Aun así, me recuerda de la Ley de los Rendimientos Acelerados: la tendencia de los avances tecnológicos a alimentarse por sí mismos, acelerando la tasa de progreso y superando con creces lo que uno podría proyectar de forma sensata mediante extrapolación lineal del progreso actual (8). Un chip de IA podría ser costoso, pero no tiene costos de atención médica. Por lo tanto, ¿la adopción comercial de IA podría, en última instancia, mejorar los márgenes y la rentabilidad de una amplia gama de compañías en diversos sectores?

9. Para ser claro, no quiero que nadie suponga que estoy sugiriendo un rendimiento del +67% para el S&P 500 en los próximos tres años. En la actualidad, el mercado parece obsesionado con tratar de identificar a los ganadores y perdedores entre las acciones tecnológicas que proveen los “picos y palas”. Aunque es importante, me parece que todavía no estamos centrados en la aplicación más amplia y las implicaciones de estas tecnologías.

10. Entonces, ¿por qué ha aumentado mi confianza recientemente en este escenario alternativo? Desde su inauguración, hemos escuchado a un nuevo presidente que, a través de inversiones significativas, claramente tiene la intención de garantizar que EE. UU. siga siendo el líder en IA. ¿Acaso la introducción de un modelo chino de lenguaje de gran escala no refuerza aún más su determinación?

11. La mayoría de los pronósticos que he leído sugieren que 2025 será el año en que las otras 493 acciones alcancen a los grandes jugadores. (El índice SPX ponderado por igual supera al ponderado por capitalización de mercado). Claramente, un despliegue de la IA ampliamente adoptado permitiría que muchas otras compañías se beneficien financieramente. En la actualidad, las grandes tecnológicas están fuertemente presentes tanto de forma individual como en los índices. En última instancia, esto puede dar lugar a grandes caídas cuando se publican noticias negativas. Sin embargo, no apostaría activamente en contra de los grandes nombres que componen los mayores pesos en el SPX. Tenga en consideración que, cuando la burbuja puntocom alcanzó su punto máximo en 2000, los grandes titanes de esa época fueron, en mi opinión, Cisco Systems, Intel y Microsoft. Los cuales cotizaron a 75x, 50x y 60x P/U (9)a futuro respectivamente. En la actualidad, excepto por Tesla, las empresas mega-caps cotizan a un descuento de aproximadamente 50% respecto a los múltiplos de los picos previos (10).

12. Aunque he pronunciado nuestra postura favorable hacia las acciones tecnológicas, en Applied Equity Advisors nos gustan más que simplemente las acciones de crecimiento. Las tres estrategias activas (US Core, Global Core y Global Concentrated) tienen al menos un 25 % en el sector financiero, la mayor sobreponderación sectorial con respecto a sus índices de referencia. En combinación con otros nombres del sector industrial, en esencia, existe un equilibrio entre las acciones de crecimiento y las de valor.

13. Entonces, ¿qué acciones no nos gustan? He escuchado muchos comentarios de 2024 sobre la “poca amplitud” y la “baja calidad” y cómo 2025 será el año para “calidad” y la “expansión de la amplitud”. Para ser claros, nos encantan las compañías altamente rentables. El exceso de flujo de caja permite a las empresas recomprar acciones e invertir en sus negocios. El factor de rentabilidad es una de nuestras mayores sobreponderaciones en factores. Sin embargo, “calidad” a menudo se utiliza de manera intercambiable con “defensiva”. Creemos que simplemente es demasiado pronto para ser sobreponderados en acciones resistentes a los ganancias recesivas. (Una medida estándar de defensa)

Especialmente ahora, cuando tenemos un presidente determinado a acelerar el PIB, lo cual, al menos a corto plazo, haría una recesión menos probable.

14. ¿Qué pasa con el resto del mundo?

A menudo escucho el comentario, “el resto del mundo se encuentra más barato”, por lo que deberías buscar oportunidades fuera de EE. UU. En términos generales, las acciones que tienen un nivel de rentabilidad y crecimiento acorde con las de EE. UU. NO son más baratas, en mi opinión. Más bien, existen muchas compañías menos rentables. Ese es un comentario amplio y general. Afortunadamente, debido a que Applied Equity administra estrategias globales con alta convicción y un número limitado de emisoras en los portafolios, podemos encontrar oportunidades específicas de acciones fuera de EE. UU. Los bancos japoneses, por ejemplo.

Tribuna de Andrew Slimmon, director de Applied Equity Advisors Team (Morgan Stanley IM)