Banor Sicav y Aristea Sicav, dos sicavs de Luxemburgo gestionadas por Banor Capital, desembarcan en el mercado español para impulsar el crecimiento de Banor en el segmento de inversores institucionales.

El grupo Banor fue fundado en 2001 por un grupo de profesionales independientes de la industria de gestión de activos, y a lo largo de sus 25 años de historia, ha hecho crecer su negocio de forma orgánica. Al cierre de 2024, dispone de 170 profesionales, seis oficinas, y 12.300 millones de euros en activos bajo supervisión.

Ambas sicavs, cuyos sub-fondos UCITS están registrados para la distribución en el mercado nacional, ofrecen a los inversores españoles una gama de estrategias de inversión líquidas que cubren una amplia variedad de segmentos del mercado y activos. Entre ellas, renta variable europea, incluyendo small y mid-caps italianas; renta variable china, con enfoque en compañías que se benefician de la recuperación de la demanda en el país; oportunidades de inversión derivadas de la transición energética; crédito europeo Investment Grade y High Yield; renta variable europea con elevados retornos y apreciación del capital; deuda de mercados emergentes globales y mercados frontera; y renta variable de mercados frontera.

Con el foco en el negocio institucional en España

Ambas sicavs buscan acceder principalmente a inversores institucionales en España con su oferta de estrategias de inversión diversificadas en diferentes activos y mercados, tanto en Europa como a nivel global.

El modelo de distribución es directo y se canaliza a través del acceso a productos para un target institucional: selectores de fondos, banqueros privados, agentes, family offices, empresas de servicios de inversión, etc.

Giacomo Mergoni, consejero delegado de Banor Capital, comenta: «El mercado español representa una gran oportunidad de crecimiento para nuestro negocio de gestión activa, independiente y respaldada por los fundamentales, orientada hacia los inversores institucionales con cierto sesgo value que buscan la revalorización del capital a largo plazo. Nuestro exitoso proceso de inversión, que se nutre de amplios recursos de análisis y se implementa a través de equipos de gestión experimentados y de alta calidad, tanto internos como externos, nos hace confiar en el rápido crecimiento de nuestra oferta de fondos y estrategias de inversión en diferentes activos y mercados entre los inversores españoles”.

Sesgo value, análisis fundamental y gestión de riesgos

Banor SICAV y Aristea SICAV tienen subfondos UCITS que invierten en varias estrategias, mercados y activos a través de equipos de gestión experimentados. Estos equipos aplican un proceso de inversión apoyado en un análisis fundamental propio, una selección de activos bottom-up, un estricto control del riesgo, y una gestión activa.

A través del análisis fundamental, los equipos identifican compañías con una fuerte ventaja competitiva, que cotizan con descuento respecto a un valor razonable determinado, y que aportan un margen de seguridad al inversor. El estilo de inversión se caracteriza por un ligero sesgo value, una aproximación activa, y un estricto control del riesgo.

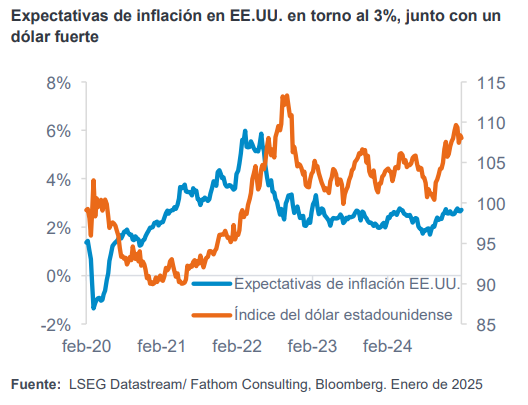

La historia se repite a menudo, como reza el dicho, pero ahora resuena con claridad. El primer mandato de Trump alumbró las Trumponomics a finales de 2016, cuando los mercados apostaron firmemente por los recortes de impuestos, el gasto en infraestructuras y un crecimiento fuerte en EE.UU., que no se materializó hasta 2021-2023. De vuelta al momento actual, tenemos el segundo mandato de Trump, con los mercados posicionados de nuevo para la “excepcionalidad de EE.UU.”: largos en activos de riesgo estadounidenses, largos en el dólar y tipos más altos en los bonos del Tesoro de EE.UU., arrastrados por las expectativas de crecimiento e inflación.

Sin embargo, la primera presidencia de Trump desembocó en una gran liquidación de posiciones en 2017. Después de una racha alcista inicial tras las elecciones, los bonos del Tesoro estadounidense cayeron con fuerza durante los tres primeros trimestres de 2017 al desinflarse el optimismo en torno al crecimiento. De hecho, la única gran moneda que se comportó peor que el billete verde durante este periodo fue el peso argentino.

Aunque, a escala mundial los activos de riesgo se comportaron bien, podría afirmarse que se debió a la debilidad del dólar y a los ingentes estímulos aplicados en China, más que a las recetas económicas de Trump.

Hoy parece que los mercados se perfilan para otra liquidación de posiciones a causa de Trump. Parece cada vez más improbable que EE.UU. mantenga el crecimiento del 3%, la relajación de las condiciones financieras y el fuerte repunte de la confianza de las empresas tras las elecciones ya están perdiendo fuelle y la fortaleza del dólar actuará como un freno para el crecimiento mundial. Si a ello le sumamos la incertidumbre en torno a los aranceles, los recortes del gasto público y las políticas de deportación, las perspectivas se ensombrecen y, a corto y medio plazo, estos factores probablemente tengan un efecto negativo sobre el crecimiento.

La “estanflación” es un concepto mal definido, pero las políticas estadounidenses probablemente se traduzcan en un aumento de la inflación y un crecimiento más bajo. Se podría afirmar que la inflación estadounidense está descontada, a la vista de que la tasa implícita en el mercado es del 3%, y que el mercado está haciendo caso omiso al riesgo de estancamiento.

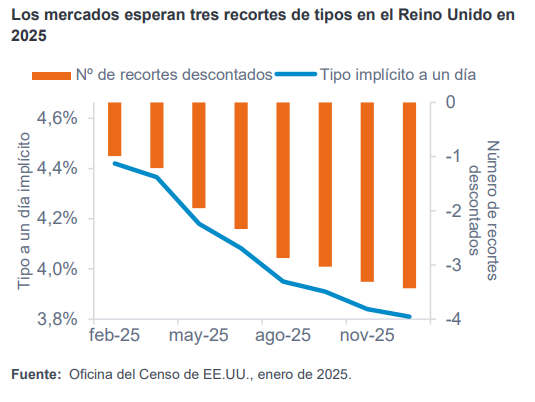

A consecuencia de ello, preferimos posiciones de duración larga, que se beneficiarían del deterioro de las perspectivas de crecimiento estadounidenses y mundiales, apostando especialmente por los bonos del Tesoro estadounidense y los gilts británicos. Creemos que la Fed y el Banco de Inglaterra podrían recortar los tipos de forma más agresiva de lo que espera el mercado y una mayor ralentización podría hacer que los tipos descendieran varios puntos porcentuales. Esta desaceleración del crecimiento estadounidense y mundial sería especialmente negativa para el dólar estadounidense. Por el contrario, una depreciación del dólar podría impulsar las rentabilidades de los mercados emergentes, en especial la deuda emergente en moneda nacional, donde las valoraciones de muchas monedas y mercados de renta fija se encuentran en niveles extremadamente baratos.

La renta fija privada de los mercados desarrollados parece menos atractiva. Los rendimientos “todo incluido” son atractivos frente a las dos últimas décadas, pero ello se debe íntegramente a la elevada deuda pública “sin riesgo”. El hecho de que los diferenciales de deuda corporativa se muevan en mínimos históricos hace que sea mucho menos atractivo descender por el espectro de riesgos. En nuestra opinión, la deuda pública, tanto desarrollada como emergente, ofrece oportunidades mucho más convincentes en este entorno.

Tribuna de Steve Ellis, CIO global del área de Renta Fija de Fidelity International

El fuerte ascenso de los bonos a 10 años del Tesoro de EE.UU. que comenzó en diciembre se revertió en parte en la segunda mitad de enero, para cerrar el mes en el 4,54%. Este movimiento se inscribe en una tendencia alcista general en los bonos del Tesoro de EE.UU. que comenzó a finales del tercer trimestre del año pasado, cuando se hizo evidente que costaría que la inflación regresara al objetivo. De hecho, el IPC mensual ha subido gradualmente desde septiembre y el dato más reciente del mes de diciembre, que fue del 2,9%, fue un alivio para el mercado por no ser más alto y revivió las esperanzas de un recorte de tipos por parte de la Fed en enero.

Visto que la inflación, el crecimiento, el empleo y el consumo de los hogares emiten señales de fortaleza, los mercados han moderado sus expectativas de recorte de tipos hasta tan solo uno o dos durante los próximos doce meses, lo que equivale a un tipo terminal en torno al 3,5% o ligeramente superior. Aunque estas grandes cifras transmiten fortaleza, existen otras que sugieren unas perspectivas más dispares.

Los buenos datos de empleo se han concentrado en atención sanitaria, educación y administración pública. Los sectores cíclicos se han ralentizado y las tasas de bajas voluntarias han descendido durante la mayor parte del pasado año. Si las medidas de recorte del gasto del gobierno estadounidense se desarrollan, incluidos los despidos en el sector público, aumentarían las presiones sobre el empleo.

El consumo de los hogares ha estado movido por los grupos de rentas elevadas, que se han beneficiado de la subida de las bolsas y los precios de la vivienda, así como los tipos de interés más elevados sobre los depósitos y los activos líquidos. Para los segmentos de rentas medias y bajas, el ahorro acumulado durante el COVID se ha evaporado y la inflación se ha comido una parte mayor de su renta disponible. Estos grupos han pasado a comprar productos más baratos o han retrasado las grandes compras. Las tasas de morosidad en las tarjetas de crédito y los préstamos para la compra de automóviles se mueven en su nivel más alto de los últimos 14 años. Si aumentaran las dificultades en el mercado laboral, algo que podría manifestarse únicamente por debajo de las cifras generales, el gasto de los hogares se vería afectado.

Estas tendencias divergentes sugieren una economía a dos velocidades, denominada economía en K, donde no les va igual a todos los grupos. Los rendimientos más altos en los bonos agravarían esta tensión, ya que se encarece el coste de las refinanciaciones y el servicio de la deuda para las empresas y las familias (los pagos de las hipotecas residenciales estarían relativamente aislados del ascenso de los bonos, por los vencimientos más largos de los préstamos, pero eso también significa que los estímulos monetarios por la vía de los tipos de interés más bajos tendrían un efecto más limitado). Una preocupación a más largo plazo es el efecto de los rendimientos más altos en los bonos sobre el déficit presupuestario, que crecería con el paso del tiempo y traería consigo más emisiones de deuda, lo que agravaría aún más el déficit.

En los mercados de renta fija, con el bonos a 10 años del Tesoro de EE.UU. por encima del 4,5%, es un momento oportuno para elevar la duración en dólares en las carteras, sobre todo a la vista de la incertidumbre en la esfera política y las relaciones internacionales y de que los rendimientos generalmente han descendido desde estos niveles durante los últimos dos años. En los mercados de deuda corporativa, los diferenciales se mueven en niveles extremadamente bajos, aunque los rendimientos “todo incluido” siguen siendo atractivos desde una óptica histórica. En este entorno de mercado, preferimos la deuda corporativa de mayor calidad a la vista de su perfil riesgo-recompensa y sus características más defensivas.

Tribuna de Steve Ellis, CIO global del área de Renta Fija de Fidelity International

¿Se mantendrá el excepcionalismoestadounidense en 2025? Según Jeffrey Schulze, director de estrategia de mercado y económica de ClearBridge (Franklin Templeton), existen hasta cinco argumentos a favor de este escenario: la fortaleza del consumo americano, el boom de la IA, el crecimiento de la productividad, una política monetaria posiblemente más laxa y el apoyo del lado del gobierno con nuevas medidas fiscales. Por estos motivos, desde la firma asignan tan solo un 15% de probabilidad de que la economía estadounidense entre en recesión este año: “La economía estadounidense funciona a toda máquina, y creemos que así seguirá en 2025”, declara Schulze. Su previsión, más optimista que la del consenso, apunta a un crecimiento del PIB real estadounidense por encima del 2,5% para 2025.

El consumidor estadounidense sigue sacando músculo

“El consumidor estadounidense ha sido un componente clave de la fortaleza a lo largo de este ciclo y contribuidor clave de cómo la economía ha seguido desafiando a las expectativas de menor crecimiento del consenso”, afirma el experto. Constata que el consumo ha seguido alimentado por la fortaleza de los balances empresariales y del mercado laboral, con mejoras salariales, pero también por el fuerte desapalancamiento experimentado por las familias en los últimos 16 años: del 135% de 2008 ha pasado al 94% actual. Según Schulze, la riqueza de las familias estadounidenses se sitúa actualmente en alrededor de 49 billones de dólares.

La particularidad del mercado hipotecario estadounidense también ha tenido su influencia sobre la fortaleza del consumidor; hoy en día, el 90% de los estadounidenses tienen una hipoteca a tasa fija a 15 o 30 años, frente al 50% de 2007. Esto explica que, pese a que las tasas hipotecarias se han más que duplicado en los dos últimos años, la tasa de interés efectiva de toda la deuda hipotecaria viva se ha incrementado tan solo del 3,2% al 3,9%.

Como el pago de la hipoteca supone el 70% de todo el presupuesto que se destina a consumo, Schulze concluye: “No solo el consumidor es hoy menos sensible a las tasas de interés, sino que además la economía estadounidense no ha respondido de la manera en que se podría esperar al haber subido la Fed las tasas de interés por encima del 5%”. “Pensamos que el consumidor, que ha sido la mano de obra de esta economía, seguirá siéndolo en los próximos 12 meses”, concluye.

La inversión en IA solo acaba de empezar

La segunda razón para sostener la tesis del excepcionalismo es la tremenda cantidad de inversiones en IA que se está anticipando; tan solo entre las Siete Magníficas se espera una inversión de más de 250.000 millones de dólares este año.

Schulze destaca que en EE.UU. ya se han construido cerca de 5.400 centros de datos, 2.000 más que en los diez países siguientes por inversión en conjunto. “Así que es probable que la IA se encuentre en sus primeras etapas, lo que debería seguir proporcionando un auge a la economía estadounidense en los próximos años”, afirma.

El retorno de la productividad

El tercer elemento a tener en cuenta ha sido el incremento de la productividad en EE.UU. hasta niveles inéditos desde antes de 2010. La visión del experto es que la productividad ha aumentado gracias a una mejor redistribución y asignación de puestos de trabajo entre la masa laboral. “Si conseguimos un auge de la productividad que se acerque a lo que se vio a finales de los 90 y principios de los 2000 con la revolución de Internet, esto es algo que puede mantener elevado el crecimiento de EE.UU. a medida que avanzamos hacia la segunda mitad de la década”, resume.

Políticas favorables

El gasto público y una política monetaria más acomodaticia son las otras dos patas que sostienen la tesis del excepcionalismo para Franklin Templeton. Aunque desde la firma no esperan que los estímulos fiscales sean tan agresivos como los de años anteriores, sí deberían seguir siendo un apoyo clave en 2025, “especialmente cuando tengamos más visibilidad sobre los planes fiscales de la nueva administración, en algún momento del segundo semestre”.

En cuanto al rumbo de la Reserva Federal, Schulze aclara que el contexto económico – con el PIB creciendo a tasas en torno al 3% en los dos últimos trimestres- transmite un mensaje de estabilidad, algo que considera clave porque, según la evidencia histórica, la economía tiende a tocar suelo unos seis meses después del primer recorte de tasas y empieza a acelerarse entre 12 y 18 meses tras esa primera bajada: “Al haber recortado tasas la Fed por primera vez en septiembre del año pasado, eso sugeriría que la economía empezará a fortalecerse en el segundo trimestre y hasta el final de 2025”.

¿Seguirá subiendo la bolsa estadounidense?

Schulze anticipa que 2025 será otro año de retornos positivos, aunque advierte que habrá volatilidad por el camino. Aunque, el experto menciona indicadores como la Encuesta de Confianza del Consumidor que hace The Conference Board (en niveles inéditos desde finales de los 80), las últimas lecturas del IPC o a unos signos iniciales de que los datos del mercado laboral podrían “empezar a cambiar”, considera que el catalizador más probable del comportamiento de la bolsa será la mayor visibilidad sobre las políticas arancelarias de la nueva Administración, antes de recoger el impacto de otras propuestas como rebajas de impuestos o mayor desregulación. “Vamos a empezar a ver los vientos en contra de la nueva Administración antes de llegar a ver los beneficios de los vientos de cola”, resume.

Finalmente, el representante de Clearbridge afirma que la concentración actual del mercado estadounidense (con los valores del top 10 del S&P 500 acaparando entre el 25% y el 30% de la ponderación) favorece el posicionamiento en la versión equiponderada del índice, pues según la evidencia histórica éste podría batir en rentabilidad al índice por capitalización en los cinco años siguientes.

Schulze anticipa una rotación por estilos, de grandes valores a otros de menor tamaño y del growth al value, fundamentalmente por dos causas: la expectativa de que las grandes empresas multinacionales estadounidenses sufran consecuencias si el país vuelve a embarcarse en nuevas guerras comerciales, y por las mejores perspectivas de beneficios que manejan las empresas de menor tamaño (se prevé un crecimiento de beneficios del 23% para el Russell 2000 en 2025). Así, desde Franklin Templeton recomiendan añadir más valores estadounidenses de pequeña y mediana capitalización e incorporar un mayor sesgo value a las carteras. “Cuando el value ha estado tan barato como ahora en comparación con el growth, ha tenido muy buena racha a cinco años vista”, concluye.

Puede obtener exposición a renta variable estadounidense de pequeña capitalización y de valor a través del Franklin US Small Cap Multifactor ETF (Ticker FLQS) y el Putnam Focused Value ETF (Ticker PVAL). Más información en franklintempletonoffshore.com

El siglo XXI se acerca a su primer cuarto de siglo, y en Global X ya suscriben las primeras lecciones de este periodo: la economía y los mercados estadounidenses suelen ser resistentes. La firma pone varios ejemplos: la burbuja de las puntocom, la crisis financiera mundial y el COVID-19 se han producido desde el cambio de siglo y, sin embargo, el S&P 500 se ha cuadruplicado. “Recordamos esta lección cuando nos encontramos con una mezcla de optimismo e incertidumbre al entrar en 2025”, aseguran en Global X, cuyos expertos explican que la confianza de los inversores y las expectativas de los consumidores están mejorando, mientras que abundan los interrogantes sobre la política económica y se prevé una ralentización del crecimiento del PIB.

Al igual que el año pasado, en la firma consideran probable que el crecimiento económico sorprenda al alza y que los mercados puedan seguir subiendo. Lo que sería diferente esta ocasión son los motores del crecimiento. “Algunos participantes en el mercado afirman que las valoraciones de la renta variable en los índices amplios parecen exageradas, pero, en nuestra opinión, los flujos sugieren que los inversores están dispuestos a adoptar activos de riesgo”, aseguran, para añadir que la mayor amplitud del mercado, la mejora de los márgenes de beneficio y el crecimiento continuado de los beneficios “podrían contribuir a elevar aún más las valoraciones de la renta variable”. Por el contrario, creen que la renta fija puede estar “estancada en el limbo, dado el potencial de volatilidad de los tipos de interés, lo que posiblemente obligue a los inversores a ser más creativos y buscar estrategias diferenciadas”.

Por lo tanto, la fortaleza del sector servicios y la inversión corporativa de las grandes empresas tecnológicas ayudaron a impulsar un crecimiento económico mejor de lo esperado en 2024. Con todo, es probable que la incertidumbre económica siga siendo elevada, según la firma, dadas las posibles compensaciones y los efectos netos de unos impuestos más bajos, unos aranceles más altos, menos inmigración, más estímulos y menos regulación. Eso sí, una recuperación del sector manufacturero unida a una renovada inversión de las empresas de pequeña y mediana capitalización puede prolongar la expansión de mitad de ciclo, lo que se traduciría en una mayor amplitud del mercado y en múltiplos de valoración más elevados.

En definitiva, en Global X se centrarán este 2025 en temas de crecimiento vinculados a la competitividad de Estados Unidos que parezcan tener un precio razonable.

Construir la resiliencia de la cartera: De cara a 2025

La renta variable y los activos de riesgo pueden estar preparados para otro año de buenos resultados, a juicio de la firma; sin embargo, “el conjunto único de circunstancias económicas y políticas probablemente justifique un enfoque más específico en 2025”. Una estrategia de asignación que se alinee con algunos temas clave vinculados a la competitividad de Estados Unidos “puede ofrecer una subida razonable y un cierto grado de aislamiento frente a la volatilidad potencial”. Las temáticas favoritas de la firma son varias:

1.- Desarrollo de infraestructuras: Una pieza central de la historia de la competitividad estadounidense es el actual renacimiento de las infraestructuras. Las empresas de construcción, equipamiento y materiales se han beneficiado de las políticas relacionadas con las infraestructuras y están en la línea de beneficiarse de aproximadamente 700.000 millones de dólares de gasto adicional en los próximos años. A pesar de los buenos resultados de los últimos ejercicios, estas empresas suelen cotizar a múltiplos de valoración por debajo del S&P 500. Además, estas industrias -tradicionalmente rígidas- están adoptando nuevas tecnologías y prácticas que pueden impulsar la expansión de los márgenes.

2.- Defensa y seguridad global: Una serie de conflictos mundiales interconectados plantea un nuevo reto para Estados Unidos y sus aliados. Es probable que estas amenazas en evolución resulten persistentes y poco convencionales, lo que se traducirá en la adopción de nuevas tácticas, técnicas y tecnologías. Se espera que el gasto mundial en defensa, que ascendió a 2,24 billones de dólares en 2022, aumente un 5% en 2025. Se prevé que los ingresos de las empresas de defensa aumenten casi un 10% y que los márgenes mejoren del 5,2% al 7,6%. En comparación con las plataformas de defensa tradicionales -como acorazados y aviones de combate- las soluciones de menor coste, como la IA y los drones, combinadas con una mayor automatización de los procesos de producción, deberían seguir mejorando la rentabilidad.

3.- Independencia energética y energía nuclear: Se preveía que las necesidades energéticas aumentarían notablemente antes de la IA, y ahora esas previsiones son aún mayores. Los combustibles fósiles seguirán siendo una parte esencial de la combinación energética, pero es fundamental contar con alternativas rentables y respetuosas con el medio ambiente para satisfacer la creciente demanda. El sector tecnológico ha centrado su atención en la energía nuclear y muchas de las grandes empresas han anunciado planes para utilizar las instalaciones existentes o construir pequeños reactores modulares (SMR, por sus siglas en inglés). Además de Estados Unidos, es probable que Japón, Alemania y Australia aumenten su capacidad nuclear, lo que creará una fuerte demanda de uranio.

Los inversores enfocados en rentas podrían adoptar un enfoque más selectivo de cara a 2025, según Global X, “dada la incertidumbre política y la posible volatilidad de los tipos de interés”. Muchos instrumentos de deuda podrían obtener peores resultados en un entorno de tipos de interés volátiles, encabezados por la larga duración. Para minimizar la sensibilidad a la incertidumbre de los tipos, las estrategias de renta variable pueden ofrecer soluciones, según la firma:

1.- Opciones cubiertas: Las estrategias que proponen opciones sobre subyacentes de renta variable pueden generar ingresos razonablemente estables con una exposición limitada a los tipos de interés. El valor subyacente puede fluctuar con el índice general y, por tanto, verse afectado indirectamente por la volatilidad, pero estas estrategias no están expuestas directamente a los riesgos de los tipos de interés como la renta fija. En la medida en que la fluctuación de los tipos de interés aumenta la volatilidad del mercado bursátil, suelen incrementarse las primas cobradas por las opciones de compra y se maximizan los ingresos.

2.- Infraestructuras energéticas: Los master limited partnerships (MLPs) son activos de infraestructura energética, como los gasoductos, que pueden generar ingresos sin exposición directa a los tipos de interés. Estos activos suelen repartir dividendos constantes. Muchas empresas de oleoductos e infraestructuras tienen contratos de suministro a largo plazo que estabilizan el flujo de caja. Aunque el valor subyacente puede moverse con los precios del petróleo, la correlación es generalmente modesta porque no extraen ni poseen la materia prima, simplemente la mueven. Además, los activos reales como las materias primas y las infraestructuras energéticas suelen tratarse como coberturas contra la inflación.

3.- Acciones preferentes: Las acciones preferentes ocupan un lugar más elevado en la estructura de capital que las acciones ordinarias, pero por debajo de la renta fija. Se venden a un valor nominal y pagan un dividendo periódico fijo o variable. A diferencia de los bonos, los inversores no tienen garantizados los pagos, pero deben abonarse con preferencia con respecto al dividendo a los titulares de acciones ordinarias. Las preferentes se emiten a la par con una estructura de pago predeterminada, por lo que pueden ser sensibles a los tipos de interés. Sin embargo, al ser más arriesgadas que la deuda, pueden dar mayores retribuciones al accionista. La mayoría de los valores preferentes son emitidos por el sector bancario, que tiene un flujo de caja regular ligado a sus ingresos netos por intereses. Dado el potencial de desregulación del sector financiero y la aceleración de los préstamos a las pequeñas empresas, las preferentes pueden ser una atractiva opción de ingresos.

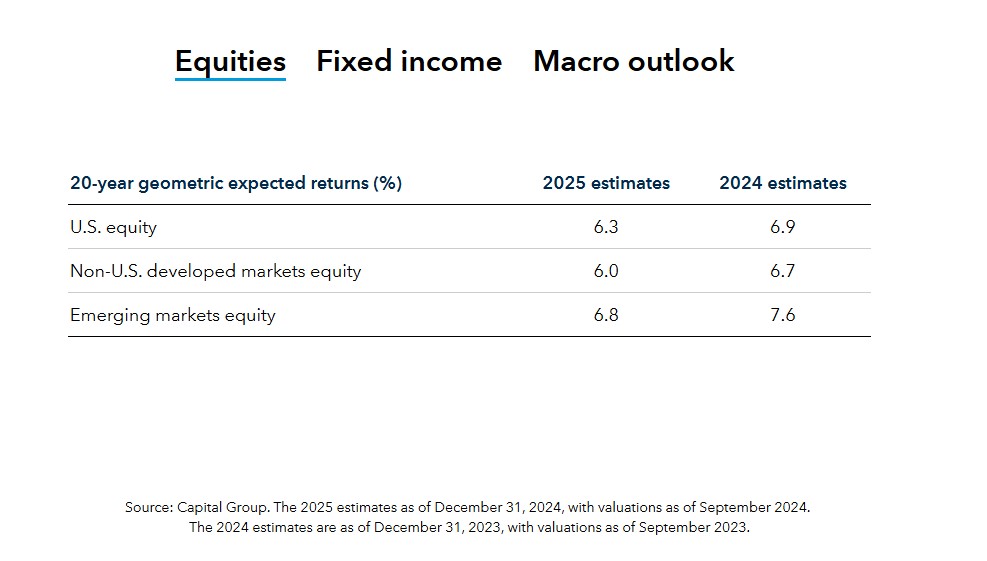

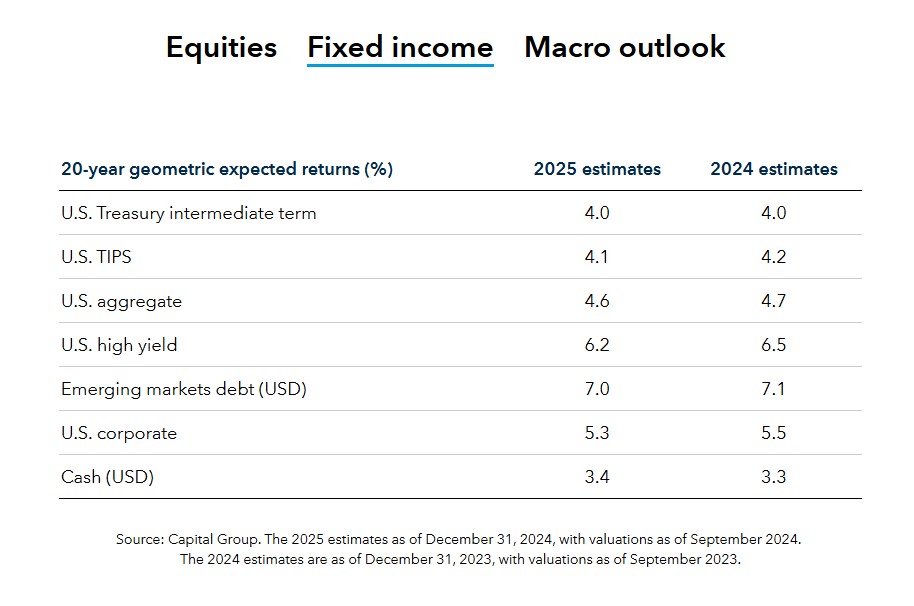

A pesar del cambio generalizado en el panorama geopolítico tras las numerosas elecciones celebradas en el año anterior, las perspectivas generales del crecimiento económico siguen siendo saludables en todo el mundo, según Capital Group, quienes han publicado sus hipótesis sobre los mercados de capitales (CMA) para 2025, que representan las expectativas de rentabilidad a largo plazo de la compañía, así como las correlaciones y volatilidades de las principales clases de activos en un horizonte temporal de 20 años.

Según indica Maddi Dessner, Head of Asset Class Services at Capital Group, las rentabilidades desorbitadas de renta variable en los dos últimos años, la creciente concentración y las elevadas valoraciones de las acciones son factores que debemos tener en cuenta a la hora de pensar en la construcción de carteras a largo plazo. «Aunque hemos rebajado nuestras expectativas de rentabilidad para la renta variable mundial, esperamos que continúen surgiendo oportunidades de rentabilidad favorecidas por factores estructurales y cíclicos. Esperamos que la rentabilidad de la renta fija sea superior a la de los últimos 20 años”, afirma Dessner.

La gestora considera dentro de sus perspectivas que el crecimiento económico en todo el mundo siguen siendo saludables. «Se espera que un repunte en el gasto de capital, especialmente en los mercados desarrollados, la profundización de los mercados de capitales y que la mejora de la productividad derivada de la inteligencia artificial y una adopción más amplia de la digitalización en todo el mundo apoye el crecimiento tanto en los mercados desarrollados como en los emergentes», señala Alexandra Haggard, Head of Asset Class Services for Europe and Asia at Capital Group.

Principales hipótesis

Estas perspectivas de rentabilidad se sustentan en un dos hipótesis claras. La primera, según explica la gestora, es que los bancos centrales han avanzado mucho en la mitigación e inversión de las tendencias inflacionistas. «El crecimiento económico y la inflación en los mercados desarrollados y emergentes se mantienen prácticamente intactos. Se prevé que los tipos de interés sigan subiendo en los principales mercados en un contexto de crecimiento económico relativamente sólido”, indican.

En segundo lugar, la firma de inversión prevé el dólar estadounidense se deprecie frente a una amplia cesta de divisas. Sin embargo, el ritmo de esa depreciación se ha moderado con respecto al año pasado debido a los mayores diferenciales de productividad entre Estados Unidos y otros países.

Dejando a un lado la posibilidad de acontecimientos geopolíticos imprevistos que puedan oscurecer las perspectivas empresariales, el probable aumento de los aranceles comerciales de EE.UU. bajo la nueva Administración Trump es uno de los retos más importantes a los que se enfrentan las empresas europeas.

Sin embargo, no hay motivos para el pánico. Muchos países europeos y sus principales empresas dependen en gran medida de las exportaciones a EE.UU. Una política estadounidense más proteccionista podría conducir a un endurecimiento de las condiciones comerciales transatlánticas y a la desviación de productos de otras regiones que se enfrentan a aranceles estadounidenses más elevados. Sin embargo, para los importadores estadounidenses, muchos productos no comercializados -bienes de equipo, especialidades químicas, medicamentos- no pueden sustituirse fácilmente.

El aumento de la inflación en EE.UU. también podría hacer que las exportaciones europeas fueran competitivas con el tiempo, mientras que muchas empresas europeas tienen una cobertura natural a través de las instalaciones de producción con sede en EE.UU. El aumento de los aranceles estadounidenses también puede crear oportunidades para que algunas compañías europeas refuercen su posición en el mercado mediante el suministro de materiales y componentes procedentes de mercados que necesitan reestructurar sus estrategias de exportación.

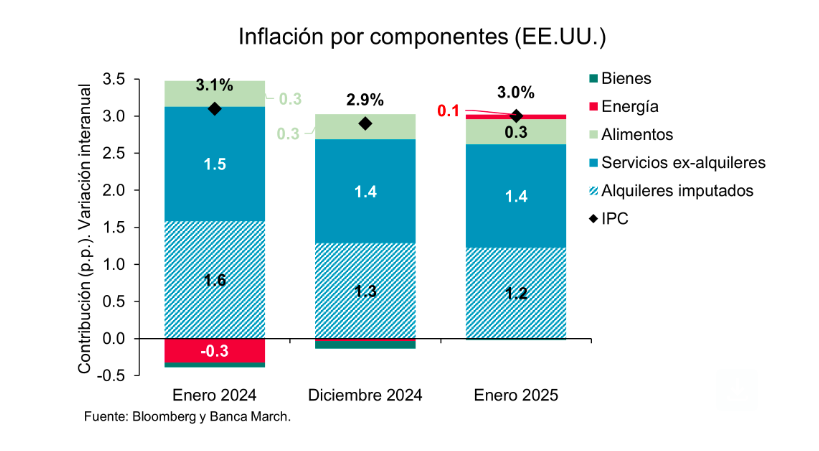

El último informe sobre el índice de precios al consumo (IPC) en Estados Unidos mostró que el dato subyacente subió un 0,4% intermensual y eso fue superior a las expectativas del consenso. Esto supone que la inflación se situó en el 3% interanual en enero de 2025, un incremento respecto al 2,9% registrado en diciembre de 2024. Además, los detalles del informe mostraron saltos en el nivel de precios en una serie de categorías que tienden a subir los precios a principios de año: seguro de automóvil, suscripciones y membresías a Internet/televisión y medicamentos con receta.

Según explican los analistas de Banca March, mirando a los componentes la lectura fue mixta: “El repunte se explicó principalmente porque los precios de la energía aportaron al alza a la inflación (+0,06%) por primera vez desde el pasado mes de julio y también por el menor efecto arrastre a la baja de los precios de los bienes que en enero bajaron un -0,13% interanual, su menor retroceso desde diciembre del 2023”.

En este sentido, señalan que este comportamiento de los bienes vino explicado principalmente por dos componentes que fueron los coches usados y los medicamentos que, en conjunto, explicaron +0,3%. de la inflación de enero, mientras que en diciembre habían retirado tres décimas al IPC.

Por el lado más alentador, recuerdan que los precios de los servicios continuaron con su senda de moderación gradual, aunque no fue suficiente para frenar el repunte de la inflación: aumentaron a ritmos del +4,3% interanual, una décima menos que en diciembre, siendo este el menor incremento de los precios de los servicios desde enero de 2022. “Cabe destacar que la principal partida, que son los alquileres imputados, se moderó hasta el +4,4% interanual frente al +6% que registraron hace ahora un año y apoyan la tendencia de “normalización” paulatina de la inflación. Por el contrario, la presión al alza vino por el lado de los precios de los servicios de transporte como seguros y mantenimiento de automóviles”, explican los expertos de Banca March.

¿Qué significa todo esto?

Según explica Tiffany Wilding, economista de PIMCO en EE.UU., estos datos no cambian la narrativa de que el impulso económico de EE.UU. fue sólido durante el cambio de año, mientras que el progreso de la inflación se estancó. “En todo caso, esto confirma aún más la retórica de la Reserva Federal de EE.UU. (Fed) de mantener los tipos estables durante un tiempo. Creemos que es probable que la inflación se mantenga estable en niveles incómodamente elevados hasta 2025 (3% IPC subyacente), a pesar del creciente riesgo de una desaceleración más notable del mercado laboral y del crecimiento del PIB real, derivado de los recientes anuncios de Trump sobre inmigración y de la elevada incertidumbre política general”, explica Wilding.

La economista de PIMCO añade que, en el futuro, las políticas de Trump ponen a la Fed en una situación difícil. “La inflación rígida plantea interrogantes sobre la medida en que la Fed finalmente llevará a cabo los dos recortes de tipos de 25 puntos básicos (pb) implícitos en sus proyecciones del SEP de diciembre. Al mismo tiempo, una ralentización más material del crecimiento del PIB real y de los mercados laborales, que hasta ahora se han apoyado en las fuertes tendencias de la inmigración, podría aumentar la percepción de mayores riesgos a la baja para la economía”, afirma Wilding.

Sin duda, los expertos coinciden en que esta situación pone el foco en qué hará la Fed y las instituciones monetarias. “Los bancos centrales ya no actúan como fuente de estabilidad, pues se encuentran atrapados entre la necesidad de contener la inflación y el deseo de evitar la ralentización económica que puede ser necesaria para que la inflación vuelva a situarse de forma duradera en línea con sus objetivos. Es probable que este dilema se agrave si se materializa la amenaza arancelaria de EE.UU., ya que es probable que los gobiernos no tengan más remedio que aflojar el cinturón. Las decisiones de política monetaria pueden coger por sorpresa a los inversores, ya que los bancos centrales pueden tomar caminos muy diferentes”, reconocen Marco Giordano, director de Inversiones de Wellington Management, y Martin Harvey, gestor de carteras de renta fija, Wellington Management.

Trump y la inflación

En opinión de Benjamin Melman, CIO Global en Edmond de Rothschild AM, dado que la inflación mundial ya no parece estar retrocediendo, especialmente en el sector servicios de Estados Unidos, y que los precios del petróleo, el gas, las materias primas y los productos agrícolas tienden al alza en los últimos meses, la nueva administración Trump ha añadido una capa adicional de incertidumbre sobre la futura trayectoria de la inflación con sus políticas arancelarias y de deportación.

“Aunque sería tentador aliviar nuestras preocupaciones señalando que los aranceles parecen ser una herramienta de negociación para obtener concesiones de los países afectados, y que técnicamente, las deportaciones masivas son difíciles de implementar en la escala prevista, sería un error sacar cualquier conclusión a tan sólo una semana del segundo mandato de Trump en la Casa Blanca”, apunta Melman.

Sin embargo, matiza que incluso si Trump no aplicara estas medidas inflacionistas, o sólo lo hiciera a una escala modesta, el desencadenamiento de los llamados «espíritus animales» de EE.UU. alimentados por las esperanzas de desregulación y recortes de impuestos es un escenario que no se puede descartar. “Es probable que esto estimule la economía y la inflación de una manera más tradicional, sobre todo teniendo en cuenta que la brecha de producción de la economía ya es positiva”, concluye.

El peso mexicano ha mantenido una relativa estabilidad en el presente año, pese a la incertidumbre desatada tras el regreso de Donald Trump a la presidencia de Estados Unidos y sus constantes amenazas con poner impuestos a las exportaciones que hace México a ese país.

Sin embargo, un indicador relacionado con el tipo de cambio en México refleja las presiones que existen sobre la divisa en este momento; de acuerdo con cifras de Banco Base, en enero pasado se alcanzó un récord histórico en coberturas cambiarias peso-dólar, para un mes similar, con 346,9 millones de dólares, cifra que superó en 77% al promedio de enero de los últimos tres años (2022-2024).

El aumento de las coberturas cambiarias en México se derivó de la incertidumbre política y económica, incluyendo la amenaza de

aranceles a partir del inicio del segundo mandato del Presidente de Estados Unidos, Donald Trump.

«Este notable aumento refleja un mayor apetito por instrumentos de cobertura ante un entorno económico y político volátil, manteniendo la inercia observada durante 2024», explicó Base en un análisis.

Según las cifras de la institución bancaria, el plazo promedio de las operaciones con coberturas cambiarias en enero de 2025 fue de 57 días, manteniéndose en línea con lo observado durante el año 2024. Este dato sugiere que, a pesar del incremento en el volumen, las empresas continúan gestionando sus riesgos con horizontes de tiempo similares, aunque con un enfoque más preventivo y estratégico.

“La volatilidad cambiaria seguirá siendo un factor clave a lo largo del año. En este contexto, las coberturas cambiarias

han cobrado mayor relevancia como un mecanismo para mitigar riesgos y garantizar estabilidad financiera», dijo Nicolás Eguiarte Corona, director de desarrollo comercial y crecimiento de Banco BASE.

«En enero de 2025, el volumen de coberturas registró un aumento del 77%, reflejando una creciente preocupación por gestionar la

exposición al tipo de cambio de manera anticipada, muestra de una mayor educación sobre este tipo de instrumentos”, dijo el estratega.

El incremento en las coberturas también sugiere que las empresas y sus tesorerías planearon con mayor cautela y buscaron protegerse de la volatilidad, con el objetivo de resguardar sus flujos de efectivo y cumplir con sus compromisos financieros en un contexto de incertidumbre.

Banco Base estima que entre enero de 2022 y diciembre de 2024 las empresas que implementaron estas estrategias de cobertura cambiaria lograron ahorros acumulados de más de 3.137 millones de pesos (156,85 millones de dólares).

La volatilidad cambiaria continuará

Para los analistas, la volatilidad del tipo de cambio en México se mantendrá debido al contexto de presiones arancelarias y otros factores de índole geopolítico.

El equipo de análisis de Banamex estimó la semana pasada que en caso de hacerse realidad la aplicación de aranceles contra México el tipo de cambio podría alcanzar niveles de hasta 21,5 por dólar y dependiendo de la duración de los aranceles y los sectores en los que se apliquen esperan máximos de hasta 23,5 pesos por dólar.

Los analistas de Banco Base son un poco más pesimistas y consideran que si llegan a aplicarse aranceles y su duración es de un trimestre o más, veremos nuevos mínimos para el peso contra el dólar, dejando de lado el mínimo vigente (máximo valor del dólar), ubicado en 25,13 pesos por dólar.

Si consideramos el cierre de 2024 ubicado en 20,8197 pesos, respecto al nivel promedio de la presente semana en 20,5030 unidades, tenemos en los hechos una ligera apreciación de 1,42% para la moneda latinoamericana hasta el momento.

Pero es un hecho que las presiones sobre el peso son mayores en el presente año y las cifras de coberturas cambiarias ya lo reflejan.

En un 2025 signado por la frenética actividad política y mediática de Donald Trump, la diversificación de las carteras está dejando de ser el dogma del inversor ejemplar para convertirse en una cuestión de supervivencia. Sin precipitarse ni sobrereaccionar, las firmas montevideanas están pensando en cómo robustecer sus carteras mientras realizan algunos movimientos.

AIVA: renta fija de buena calidad y cautela con los emergentes

Los analistas de AIVA Asset Management* recuerdan estos días que la administración Biden de Estados Unidos “también impuso tarifas, aunque de manera más silenciosa”, y que el primer mandato de Trump nos enseñó que hacer ruido es una estrategia para el actual presidente Estados Unidos.

La volatilidad en los próximos años es una certeza y Carmela Hernández, Investment Specialist en AIVA Asset Management señala que la renta fija sigue ofreciendo oportunidades atractivas en bonos de buena calidad y duración media, que permiten estabilidad y protección ante fluctuaciones. En renta variable, Estados Unidos y Europa continúan presentando oportunidades, con sectores que pueden beneficiarse de las políticas económicas que se perfilan. Sin embargo, en los mercados emergentes, aunque hay oportunidades selectivas, la cautela es clave, ya que pueden enfrentar mayores desafíos ante posibles represalias comerciales y ajustes en el crecimiento global”.

Nobilis: diversificar mirando más allá de Estados Unidos

Mirar la historia y las valuaciones es clave en estos momentos. Desde Nobilis destacan el optimismo de los inversores estadounidenses y se preguntan hasta cuándo puede seguir subiendo el S&P 500.

Mauricio Tchilingirbachian, gerente comercial en Nobilis, sugiere “preparar un portafolio siguiendo un enfoque global y diversificado por industrias, evitando concentrar el menú de activos únicamente en Estados Unidos y en el sector tecnológico, a pesar de que este es el segmento del mercado de acciones con mejores retornos en la última década”.

“Asimismo, ante la mayor correlacion de los bonos y acciones en los últimos años y la preocupación por un escenario no descartable de inflación alta y tasas elevadas que impacten en las ganancias corporativas, consideramos valioso diversificar los portafolios, incorporando activos alternativos privados, como la deuda privada, por tener mejores retornos que los de los bonos de alto rendimiento y ser menos volátiles que los bonos con grado inversor”, añade Tchilingirbachian.

La hora de los activos alternativos para Gastón Bengochea

En 2025 se abre paso la inversión en activos alternativos en un mercado, el montevideano, especialmente cauteloso en ese segmento.

Diego Rodríguez, de Gastón Bengochea, resume el giro que están dando las carteras de la firma montevideana: “Hemos estado agregando a las carteras mid y small caps estadounidenses, creemos que están dadas las condiciones para que tengan un buen desempeño al menos en los primeros años de Trump. Seguimos agregando deuda a los portafolios, bonos con una “duration” de siete años y estamos comenzando a incorporar más activos alternativos de deuda privada”.

Vinci Compass favorece las acciones de EE.UU. y Latinoamérica

Vinci Compass mantiene una postura constructiva respecto al riesgo en la asignación de activos, con una leve sobrexposición a acciones, favoreciendo EE.UU. y América Latina, respaldada esta última por el entorno favorable de materias primas. En renta fija, se mantiene la subponderación, manteniendo posición en caja ante un escenario de volatilidad persistente.

Renzo Nuzzachi, CFA, Head of Intermediaries Latam, señala que en «renta variable favorecen estrategias globales con sesgo core. El sesgo core en acciones es para evitar una sobreexposición en un factor en particular en un contexto de valuaciones altas y ante un evento como DeepSeek que podría marcar un punto de inflexión en el liderazgo del mercado».

En el universo de la renta fija, en Vinci Compass se decantan por estrategias flexibles tanto en tipos como en duración: «Flexibles en tipos de renta fija porque con spreads en mínimos históricos, las estrategias que puedan moverse entre los distintitos tipos de renta fija tendrán más chances de obtener mejores resultados. Flexibles en duración por qué la volatilidad en tasas de interés es probable que persista a lo largo del año ya que el mercado aun está ajustando sus expectativas sobre el resultado en crecimiento, déficit e inflación de las medidas del nuevo gobierno estadounidense», concluye Nuzzachi.

Segmentos de alta calidad, la prioridad de PUENTE

Desde PUENTE también se observan fuertes valuaciones en las acciones estadounidenses.

Nicolás Cristiani, Head de Gestión Patrimonial para la oficina Punta del Este piensa que es el momento de ser selectivos, priorizando segmentos de alta calidad en el mercado de acciones: “En renta fija, se observan puntos de entrada atractivos dadas las tasas elevadas, especialmente considerando duraciones cortas y medianas para mitigar la volatilidad en precios. Además, las inversiones alternativas podrían ser una opción adecuada, con un enfoque en crédito privado y capital privado, aprovechando la solidez macroeconómica, su perfil de largo plazo, menor volatilidad y retornos esperados atractivos”.

BECON IM, entre el bluf de Trump y una necesaria reflexión

“Pensamos que los aranceles de Trump son una táctica de negociación más que un esfuerzo de recaudación de ingresos. Sin embargo, hay incertidumbre más que suficiente en torno a esto como para hacer reflexionar a los inversores”, dicen desde BECON IM.

La firma rioplatense sigue siendo constructiva a largo plazo con el crecimiento estadounidense y resume su receta para fortalecer los portafolios: “Es clave mantener la calma en momentos de volatilidad que probablemente tengamos durante 2025 para aprovechar oportunidades tanto en renta fija (sobreponderamos la corta duración, emergentes, ABS/CMBS, deuda privada y estrategias multisectoriales) como en acciones (small caps en un atractivo histórico, acciones de valor, y real estate entre nuestros favoritos)”.

Buda Partners: activos con cobertura y mirar a los emergentes

Para los analistas de Buda Partners (Guillermo Davies y Paula Bujía), el mayor peligro es que las presiones inflacionarias sean lo suficientemente altas como para que la Fed no solo descarte recortes, sino que el mercado comience a descontar una suba de tasas.

“Aunque no es nuestro escenario base, su probabilidad no es menor”, señalan.

“En Buda aconsejamos una duración media en renta fija (3x-4x) y mantenemos desde hace más de un año exposición a activos con cobertura natural ante la inflación, como acciones energéticas y oro. También favorecemos la diversificación fuera de EE.UU., priorizando mercados emergentes y fondos globales core con exposición a Europa y Asia”.

LATAM ConsultUs: aplicar el sentido común

Desde LATAM ConsultUs se recomienda flexibilidad, diversificación y mecanismos de cobertura.

Y además, una buena dosis de sentido común (el menos común de los sentidos) ante la volatilidad.

“Aunque los anuncios de aranceles de Trump provocaron reacciones inmediatas en el mercado, los fundamentos a largo plazo de muchas empresas permanecen sin cambios. Esto resalta la diferencia entre el ruido a corto plazo y los factores que realmente afectan el valor de una inversión. Por ello, antes de reaccionar ante los movimientos del mercado, nos preguntamos: ¿este evento cambia fundamentalmente las empresas o activos en los que estoy invertido? A menudo, la respuesta es no. Mantener el enfoque en el valor a largo plazo de tus inversiones te ayuda a evitar decisiones emocionales costosas”, señala Deborah Amatti.

Discalimer de AIVA: El presente artículo espuramente informativo y se origina a partir de fuentes confiables. La información aquí contenida no constituye asesoramiento de ningún tipo, incluyendo, pero no limitado a asesoramiento en inversiones, legal o tributario. Antes de invertir o realizar transacciones, deben comprenderse completamente los productos y los riesgos relacionados o asociados con ellos.