Los bonos de catástrofe, cuyos rendimientos han superado sistemáticamente a los de los mercados de deuda de alto rendimiento en los últimos años, están a punto de ser accesibles a un segmento más amplio de inversores.

El próximo mes podría empezar a cotizar en la Bolsa de Nueva York (NYSE) el fondo cotizado Brookmont Catastrophic Bond ETF, basado en una cartera de hasta 75 de los 250 denominados «bonos catástrofe» en circulación, lo que supone una primicia mundial.

«Es un activo con muchos matices y nuestro objetivo es desmitificarlo», declaró Rick Pagnani, cofundador y director ejecutivo de King Ridge Capital Advisors Inc y que gestionará el ETF, en una entrevista que recogió la agencia Bloomberg. El fondo estará supervisado por Brookmont Capital Management LLC, con sede en Texas.

Pagnani, que hasta el año pasado dirigía el departamento de valores vinculados a seguros de Pimco, aseguró que «es difícil crear una cartera diversificada de bonos catástrofe para un inversor individual típico». Al empaquetar los bonos catastróficos en un ETF, «pretendemos reducir algunas de las barreras de entrada», declaró.

El mercado, dominado por las emisiones estadounidenses, está valorado actualmente en unos 50.000 millones de dólares, según Bloomberg.

Según Pagnani, la cartera de proyectos sigue siendo «rica y en crecimiento», lo que puede ayudar a impulsar el mercado hasta los 80.000 millones de dólares a finales de la década.

Brookmont y King Ridge aún están ultimando la composición de los socios que intervendrán en el lanzamiento del ETF. Esperan recaudar entre 10 y 25 millones de dólares en capital inicial. El ETF está registrado en la SEC.

El fondo cotizado cubrirá riesgos que van desde los huracanes de Florida y los terremotos de California hasta los tifones de Japón y las tormentas europeas, según el folleto presentado ante el organismo supervisor del mercado estadounidense.

Según consta en el folleto, se trata de un ETF de gestión activa que en circunstancias normales invertirá al menos el 80% de su patrimonio neto en bonos de catástrofes. No contará con límites en una determinada emisión, riesgo o exposición geográfica. Sin embargo, según recoge el documento, de vez en cuando, el vehículo puede tener una exposición relativamente mayor a riesgos relacionados con Estados Unidos.

Además, ocasionalmente, puede tener una exposición relativamente mayor a bonos de catástrofe vinculados a huracanes de Florida que a otras regiones o riesgos como resultado de la mayor disponibilidad de dichas inversiones en proporción al mercado global.

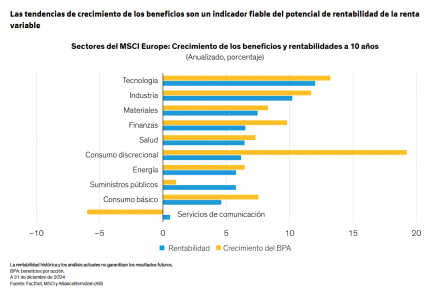

La renta variable europea puede parecer vulnerable a las consecuencias de las nuevas políticas de EE. UU. Pero algunas empresas pueden dar alegrías.

Las empresas europeas se enfrentan a toda una serie de nuevos retos derivados del rumbo político de la nueva administración Trump. Sin embargo, creemos que algunas de ellas tienen las características de negocio adecuadas para prosperar en este nuevo régimen y pueden ofrecer un potencial de rentabilidad que ahora se subestima.

El presidente estadounidense Donald Trump ha prometido lanzar una serie de medidas que podrían complicar la vida a empresas de todo el mundo. Es demasiado pronto para afirmar si algunas de las políticas comerciales más agresivas que se han anunciado son tácticas de negociación o un objetivo político real. En su primera ronda de órdenes ejecutivas justo después de la investidura, Trump no mencionó a Europa en relación con la aplicación de nuevos aranceles. Sin embargo, amenazó con imponerlos si la Unión Europea no compraba más petróleo y gas a Estados Unidos. En todo caso, las empresas europeas son conscientes de que la agenda política de Trump podría provocar que resulte mucho más difícil competir con sus iguales estadounidenses.

El reto para los inversores en renta variable europea está en identificar aquellas empresas que serán capaces de competir de manera eficaz a pesar de los mayores obstáculos. Por ejemplo, las compañías con un fuerte poder de fijación de precios y que se abastezcan y produzcan localmente serán mucho menos vulnerables a una posible imposición de aranceles. Creemos que con criterios claros para encontrar empresas de crecimiento de alta calidad, los inversores podrán identificar aquellas que tienen mayores probabilidades de vencer el pesimismo por la difícil situación de Europa y superar los obstáculos creados por las políticas.

Aranceles y comercio: no todas las empresas están expuestas de la misma forma

Antes incluso de tomar posesión del cargo, Trump dejó claro que, además de China, Europa era uno de sus objetivos para imponer aranceles. El tiempo dirá si ese duro discurso sobre el comercio se plasma en medidas reales. No obstante, los inversores deben prepararse para la posibilidad de que Trump llegue hasta el final y que un gobierno republicano unificado promueva la relocalización de la actividad manufacturera estadounidense.

¿En qué situación quedarían las empresas europeas? Depende. A nuestro juicio, aquellas que ya han optimizado sus cadenas de suministro en respuesta a los shocks sufridos durante la pandemia de la COVID-19 estarán mejor situadas para seguir consiguiendo eficiencias y crecimiento de los beneficios. En algunos casos, las empresas con negocios de alta calidad, con una posición sólida en sus respectivos sectores, tendrán mayor facilidad para optimizar sus cadenas de suministro para afrontar los mayores costes que supondrían los aranceles.

Adidas sería un buen ejemplo. En los últimos años, la empresa de ropa deportiva con sede en Alemania ha dejado de contratar parte de su producción en China para reducir los riesgos arancelarios y los problemas de interrupción de la cadena de suministro. Con una marca reconocida en todo el mundo y un modelo de negocio de alta calidad, Adidas ha sido capaz de forjar en relativamente poco tiempo relaciones eficaces con nuevos proveedores en Asia. Esto debería ayudar a que la empresa evite verse penalizada por la imposición de nuevos aranceles por parte de Estados Unidos a China o Europa, algo que, de producirse, elevaría el coste de sus productos para los consumidores estadounidenses.

Algunas empresas europeas operan en Estados Unidos y podrían incluso beneficiarse de los aranceles estadounidenses, especialmente en el sector industrial. Por ejemplo, Diploma, una empresa industrial diversificada con sede en el Reino Unido, genera alrededor de la mitad de sus ingresos en Estados Unidos y el 75% de sus insumos son de origen local. Por tanto, los aranceles no deberían hacer mella en los ingresos que obtiene en Estados Unidos, mientras que las empresas competidoras que se abastecen en China serán mucho más vulnerables. Otro caso similar es el de Beijer Ref. Este fabricante industrial de sistemas de refrigeración y calefacción experimenta un fuerte crecimiento en Estados Unidos, donde cuenta con proveedores locales, por lo que los aranceles no son una amenaza.

Las empresas de calidad pueden lidiar mejor con la situación

Aunque los aranceles pueden suponer un drástico incremento de los costes, que suelen trasladarse a los clientes, no todas las empresa europeas experimentarán automáticamente una pérdida de la demanda. Los efectos dependerán de muchos factores, entre ellos, el posicionamiento competitivo y el poder de fijación de precios.

Aquellas empresas que tengan posiciones dominantes en mercados nicho podrían ser capaces de soportar cierto nivel de aranceles. Por ejemplo, la danesa Coloplast fabrica productos sanitarios, como catéteres y bolsas para colostomía, y tiene una base de clientes consolidada que podría estar dispuesta a pagar más por esos productos especializados en lugar de cambiar de marca.

¿Qué ocurre con la economía europea?

Evidentemente, puede que la economía europea se enfrente a obstáculos derivados de las nuevas políticas de Trump, con las que se pretende impulsar en crecimiento de Estados Unidos. Sin embargo, en el caso de algunas empresas, estar domiciliadas en Europa no necesariamente significa tener mayor exposición a los riesgos regionales.

Un buen ejemplo es el sector industrial. Pensemos en Atlas Copco, un grupo multinacional sueco que suministra herramientas, equipos y servicios para empresas de los sectores manufacturero, minero y de la construcción. La empresa obtiene más del 70% de sus ingresos fuera de Europa, por lo no está excesivamente expuesta a los riesgos económicos de la región. Dada su estructura descentralizada —con más de 450 centros de servicios en más de 180 países—, la empresa puede activar muchas palancas para contrarrestar las condiciones adversas de un mercado concreto. Su sólido historial de rentabilidad sistemática ofrece otra barrera protectora frente a una posible debilidad de la economía.

La resiliencia de los beneficios debería verse recompensada

Es evidente que Europa encara importantes retos en este período de cambio político fuera de sus fronteras, pero también se enfrenta a la inestabilidad política dentro de las mismas. Sin embargo, casi nunca hay una relación lineal entre la política y el crecimiento económico y los resultados empresariales. Creemos que la etapa Trump 2.0 tendrá consecuencias muy variadas y que habrá empresas ganadoras y perdedoras, tanto en Estados Unidos como en el resto del mundo.

Para los inversores en renta variable europea, el manual para encontrar empresas resilientes debería ser el mismo, incluso en caso de cambio radical en las variables del mercado, macroeconómicas y políticas. Es necesario ser disciplinados en la búsqueda de empresas con modelos de negocio resistentes y estar atentos al efecto dominó de los cambios políticos. Las empresa europeas que superen la sacudida que se avecina en el ámbito político podrían ofrecer un potencial de rentabilidad que ahora se subestima en un período que, sin duda, será volátil.

Tribuna de Thorsten Winkelmann, CIO European & Global Growth Equities en AllianceBernstein.

AIM Summit London Edition 2025, uno de los eventos más importantes para la comunidad de inversiones alternativas, se llevará a cabo del 19 al 20 de mayo. Esta edición reunirá a más de 500 gestores de fondos, inversores institucionales, family offices, fondos soberanos y asociaciones financieras, además de más de 70 destacados ponentes, ofreciendo una plataforma inigualable para debates perspicaces y oportunidades excepcionales de networking.

Como una plataforma que va más allá de los límites tradicionales, AIM Summit brinda una oportunidad única para explorar una amplia gama de clases de inversión alternativa, incluyendo capital privado, capital riesgo, hedge funds, activos digitales, fintech, inteligencia artificial o blockchain, entre otros temas.

La cumbre está diseñada para proporcionar análisis en profundidad sobre la dinámica del mercado, el panorama regulatorio y las estrategias de inversión, asegurando que los asistentes estén bien preparados para navegar por las complejidades del espacio de inversiones alternativas.

Alemania celebrará elecciones este domingo. Originalmente, estaban previstas para septiembre de 2025, pero se produjo un adelanto debido a la disolución del Parlamento tras la pérdida de una moción de confianza por parte del gobierno del canciller Olaf Scholz en diciembre de 2024. Desde el punto de vista de la inversión, la clave de estos comicios estará en qué se puede hacer con la economía alemana, con independencia de quién gane.

Hay que recordar que esta se contrajo por segundo año consecutivo en 2024, un -0,2%, y que las previsiones para 2025 siguen revisándose a la baja de forma generalizada. El Banco Central alemán, el Fondo Monetario Internacional (FMI) y el Instituto de Kiel estiman que el crecimiento será, en el mejor de los casos, marginalmente positivo en 2025.

Paralelamente, los analistas aplauden que Alemania ha conseguido tener bajo control su déficit presupuestario público, manteniéndose por debajo del 3% en 2022, 2023 y 2024, lo que es significativamente inferior al déficit de Francia (entre el 5% y el 6% en el mismo periodo), Italia (entre el 4% y el 8%) y España (entre el 3% y el 4,5%).

“El débil crecimiento y el consiguiente aumento de la tasa de desempleo han suscitado durante varios meses debates sobre la norma del ‘freno de la deuda’. Esta norma, consagrada en la Constitución desde 2009 tras la crisis financiera, limita el déficit presupuestario estructural anual al 0,35 % del Producto Interior Bruto (PIB) y explica el reducido déficit de Alemania. No es de extrañar, por tanto, que se haya convertido en uno de los principales temas de las próximas elecciones del 23 de febrero”, explica François Rimeu, estratega senior de Crédit Mutuel Asset Management.

Retos económicos

Según Eiko Sievert, analista del sector público y soberano de Scope Ratings, el próximo Gobierno de Alemania deberá abordar urgentemente las debilidades estructurales de la economía y establecer una estrategia industrial clara, modernizar las infraestructuras energéticas alemanas (AAA/Estable) y aplicar las reformas pendientes desde hace tiempo en materia de fiscalidad, sistema de pensiones y mercado laboral.

Al mismo tiempo, tendrá que hacer frente a una política comercial y de defensa estadounidense cada vez más proteccionista e impredecible. “Un aumento generalizado de los aranceles estadounidenses a la importación afectaría significativamente a las industrias alemanas de fabricación de automóviles, maquinaria y equipos. Dichos aranceles provocarían una menor demanda de las exportaciones, un aumento de los costes de los insumos y una reducción de los márgenes de beneficio cuando las empresas ajusten sus cadenas de suministro. Además, incluso si los aranceles se aplazan o renegocian, es probable que en los próximos trimestres se frenen las inversiones debido a la persistente incertidumbre”, añade Sievert.

¿Quién afrontará estos retos? Según señalan los expertos, dado que Friedrich Merz dejó claro que la CDU no formará un gobierno de coalición con AfD, una coalición CDU-SPD sigue siendo el resultado más probable. “Sin embargo, según matiza Annalisa Piazza analista de Renta Fija de MFS Investment Management, “las posibilidades de una repetición electoral podrían aumentar ligeramente si el resultado es inconcluso (por ejemplo, si la CDU y el SPD logran una mayoría muy ajustada), ya que una coalición con Los Verdes es poco probable debido a sus marcadas diferencias en materia de inmigración”.

Implicación para los mercados

Pese a los retos a los que se enfrenta Alemania, Beth Beckett, economista de Capital Group, reconoce que las expectativas de beneficios del índice DAX superan este año al resto de países europeos. Se prevé que los beneficios por acción aumenten un 10,5% en 2025, solo un poco por debajo del 12,5% previsto para el índice S&P 500.

“El mercado alemán de renta variable también mostró una notable capacidad de resistencia el año pasado, cuando la situación de la economía nacional no era mucho mejor que la actual. Desde inicios de 2024, la rentabilidad total ha aumentado casi un 30% en términos de divisa local, en línea con el índice S&P 500 y muy por delante de otros índices europeos de renta variable”, destaca Beckett.

Desde la perspectiva del mercado de deuda soberana, la analista de Renta Fija de MFS IM, espera que la actual inestabilidad política tenga un impacto limitado en los bonos alemanes (Bunds). Según Piazza, “los diferenciales de swap se han movido con anticipación y ya reflejan algunos cambios políticos y de políticas, como una mayor flexibilidad fiscal. Esperamos que la curva de los Bunds siga siendo el refugio seguro dentro de los bonos soberanos europeos (EGBs) a medio plazo”.

En cuanto al mercado de divisas, Piazza añade: “El resultado de las elecciones alemanas será observado de cerca, ya que Europa actualmente carece de líderes fuertes. En el actual entorno de incertidumbre, con guerras comerciales y riesgos crecientes en términos de crecimiento y defensa, los mercados estarán atentos a si Europa es capaz de ofrecer una respuesta coordinada a estos desafíos. Por ahora, resulta difícil verlo, ya que, independientemente del resultado de las elecciones alemanas, la formación de un gobierno en Alemania llevará semanas (si no meses). Por lo tanto, esperamos que el euro siga bajo presión”.

Por último, en opinión de Rimeu, es probable que la perspectiva de una bajada de los precios de la electricidad y de recortes fiscales, tanto para las empresas como para los hogares, influya positivamente en el consumo y la inversión. “Los indicadores recientes muestran una ligera mejora, con los PMI por encima de 50 (a 31/01/2025, Fuente: S&P Global) o los indicadores Sentix. Además, no debe pasarse por alto el efecto dominó en otros países de la eurozona; por ejemplo, estimamos que un aumento del 1% del PIB en Alemania provocaría un aumento del 0,1% del PIB en Francia”, argumenta.

A la hora de invertir, es fundamental comprender las distintas estrategias de inversión disponibles. Fidelity International comenta las diferencias entre los fondos de retorno absoluto y de retorno total, explicando claramente cómo funcionan y cómo pueden influir en la rentabilidad de una cartera.

¿Qué es un fondo de retorno absoluto?

Los fondos de retorno absoluto -también llamados de rentabilidad absoluta– son estrategias que no siguen un índice de referencia y están diseñados para generar rentabilidades positivas independientemente de la evolución del mercado, al tiempo que gestionan el riesgo y contienen la volatilidad. Eso significa que estos fondos aspiran a lograr una rentabilidad positiva incluso cuando los mercados bajan. La consecución de este objetivo depende de las decisiones del gestor, que no suele seguir las estrategias tradicionales.

De hecho, estos vehículos de inversión pueden utilizar estrategias de inversión sofisticadas, como el arbitraje 1, el apalancamiento 2 y la cobertura de riesgos, para tratar de generar rentabilidades potencialmente constantes a lo largo del tiempo. Estos fondos pueden invertir en una amplia gama de clases de activos como acciones, bonos, materias primas y derivados 3.

A la hora de estructurar carteras de retorno absoluto, los gestores de Fidelity utilizan un enfoque de inversión denominado sistemático, es decir, basado en reglas matemáticas y diseñado para reducir el riesgo de mercado. Para ello, seleccionan, mediante herramientas tecnológicas, aquellas clases de activos que son más eficientes a la hora de expresar una idea de inversión determinada. Este enfoque también se complementa con las percepciones “humanas” de nuestros analistas de todo el mundo, que constituyen los elementos básicos de nuestro análisis propio.

¿Qué es un fondo de retorno total?

No todas las gestoras entienden del mismo modo el enfoque de inversión de retorno total -o rentabilidad total-, pero, en general, se trata de estrategias que, a diferencia de las de retorno absoluto, están más correlacionadas con la evolución del mercado.

En Fidelity, los fondos de retorno total son productos denominados flexibles, es decir, pueden invertir en diferentes clases de activos -acciones, bonos, fondos de inversión y otros instrumentos financieros con fines de diversificación- y tienen como objetivo revalorizar el capital a lo largo del tiempo, superando el índice de referencia o un objetivo más específico, por ejemplo, un nivel determinado de rentas periódicas. Para ello, los gestores de la firma no se fijan en un índice de mercado clásico, sino que tratan de configurar una asignación de activos estratégica que piensan que tiene potencial para batir al mercado.

Principales diferencias entre los fondos de retorno absoluto y de retorno total

1.- Objetivo de rentabilidad: Las estrategias de retorno absoluto pretenden generar rentabilidades positivas independientemente de las condiciones del mercado, mientras que los fondos de retorno total tienen una mayor correlación con el comportamiento del mercado.

2.- Estrategia de inversión: A la hora de configurar la cartera, los fondos de retorno absoluto utilizan un enfoque sistemático que se complementa con los conocimientos de los analistas, mientras que las estrategias de retorno total se construyen mediante una asignación de activos más estratégica y a largo plazo.

3.- Riesgo: Las estrategias de retorno absoluto, al estar desvinculadas de las tendencias del mercado, están potencialmente menos expuestas al riesgo de mercado y, por tanto, a la volatilidad.

Conclusión

Como ocurre con cualquier tipo de inversión, los fondos de retorno absoluto y de retorno total ofrecen distintos enfoques de inversión para hacer frente a los retos y oportunidades de los mercados financieros en función de la tolerancia al riesgo del inversor.

La diferencia entre los fondos de retorno absoluto y los de retorno total radica en su objetivo de rentabilidad, las estrategias de inversión utilizadas y el nivel de riesgo asociado. Es importante evaluar detenidamente las características de ambos tipos de fondos antes de tomar una decisión de inversión y solicitar el asesoramiento de un profesional de la inversión cualificado.

¿Fondos de retorno absoluto y retorno total en el mercado español?

En el contexto español, los inversores tienen a su disposición una amplia oferta de fondos de retorno absoluto y retorno total, ofrecidos por varias gestoras de activos nacionales e internacionales.

Fidelity cuenta dentro de su gama con el fondo FF – Absolute Return Global Equity Fund, denominado también Fondo ARGE de Fidelity, una solución diversificada y neutral al mercado que está desvinculada de las tendencias del mercado y utiliza un enfoque sistemático para estructurar su cartera, complementándolo con el análisis de renta variable propio de Fidelity.

NOTAS

1. La actividad de arbitraje se refiere a la ejecución simultánea de operaciones de compra/venta de instrumentos financieros en diferentes mercados cuando sus precios muestran diferencias temporales que están destinadas a durar solo breves momentos, ya que la propia actividad tiende a reconducir rápidamente los precios hacia niveles de equilibrio. También pueden realizarse operaciones de arbitraje sobre un mismo valor si cotiza en varios mercados y los precios de los distintos mercados no coinciden.

2. El apalancamiento es el indicador que mide el endeudamiento de una empresa. En la negociación de valores, apalancarse significa que una persona contrae una deuda para comprar o vender activos financieros por un importe superior al capital que posee.

3. La expresión genérica utilizada para identificar aquellos valores financieros cuyo precio se determina en función del valor de otra inversión o índice subyacente.

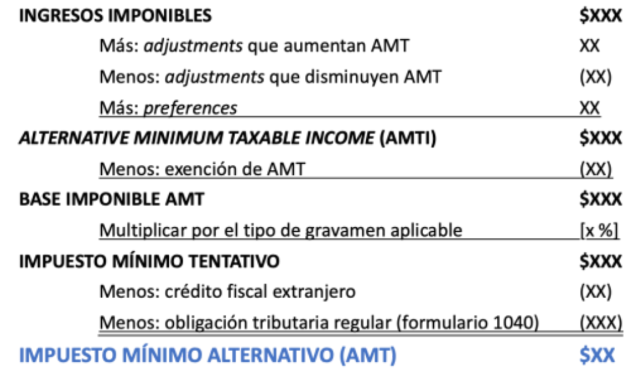

Existe un término en la fiscalidad estadounidense que suena mejor de lo que realmente es: el impuesto mínimo alternativo (Alternative Minimum Tax o AMT). AMT fue promulgado en los EE.UU. en 1986 para frenar los abusos de los contribuyentes de altos ingresos que intentaban minimizar su obligación tributaria en cuanto al impuesto sobre la renta. Es un impuesto que se suma al impuesto sobre la renta regular para ciertas personas. AMT se calcula tomando el ingreso ordinario y agregando elementos y créditos no permitidos; como, por ejemplo, deducciones de impuestos locales, intereses sobre ciertos bonos emitidos por municipios y deducciones de intereses de hipotecas para la vivienda. Esto amplía la base de hechos imponibles.

Los contribuyentes suelen ser de la opinión de que, por lo general, es preferible pagar menos impuestos ahora y aplazar la obligación tributaria en el futuro. Las haciendas, generalmente, son de la opinión contraria: la recaudación de más dinero hoy da a los gobiernos más recursos y reduce la necesidad de endeudarse. Por esta razón, algunos ajustes del AMT podrían tener el efecto de diferir determinadas deducciones o reconocer ingresos antes.

El AMT se aplica a todos, pero sin embargo no crea impuestos adicionales para todos. Conceptualmente, se impone en lugar del impuesto estándar, y no además del mismo. No aumenta la obligación tributaria de un contribuyente no afectado. Se impone AMT si el impuesto mínimo tentativo excede el impuesto estándar.

AMT es un término exagerado porque no es ninguna «alternativa» y debe usarse para calcular la obligación tributaria. Paralelamente, tampoco es un «mínimo», puesto que la imposición de Alternative Minimum Tax significa que el contribuyente tendrá que pagar más impuestos que los calculados a través del sistema de impuesto estándar.

Cuando un contribuyente prepara su declaración de impuestos sobre la renta en los EE.UU., debe completar dos cálculos de impuestos: el impuesto regular y el AMT. El tributario es responsable de pagar el mayor de los dos cálculos.

El contribuyente comienza con su renta imponible del formulario estándar y le realiza cambios, tal y como se observa en el gráfico siguiente:

Tribuna escrita por Peter Dougherty, Financial Planner de BISSAN WEALTH MANAGEMENT.

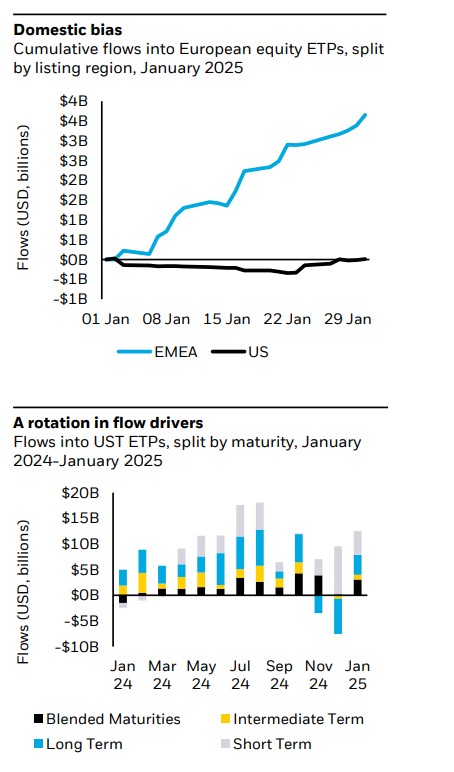

Tras la fuerza demostrada el año pasado por los ETPs de renta variable, 2025 ha comenzado marcado por la moderación. Según los datos publicados por BlackRock y correspondientes a enero, se añadieron 146.500 millones de dólares a los ETP globales, cayendo desde los 205.900 millones de dólares de diciembre, debido a que las compras de renta variable cayeron desde los 173.100 millones de dólares en diciembre hasta 88.700 millones de dólares en enero.

Según explica la gestora en su último informe, los flujos parecen estar normalizándose. “Si bien el foco principal en renta variable fue la caída en las compras de exposiciones a EE.UU. (59.300 millones de dólares), esto debe analizarse en contexto. Noviembre (151.600 millones de dólares) y diciembre (138.400 millones de dólares) fueron los dos meses con mayores entradas de la historia en ETPs de renta variable estadounidense, y enero aún se ubica como el 15.º mes con mayor nivel de flujos”, señala el informe.

Más allá de EE.UU., los flujos hacia la renta variable europea volvieron a ser positivos en enero, con 3.700 millones de dólares en entradas, el nivel más alto desde febrero de 2023. “Todas las entradas de enero se dirigieron a ETPs cotizados en la región EMEA, a diferencia de febrero de 2023, cuando las compras se dividieron equitativamente entre los mercados de EE.UU. y EMEA. Los ETPs de renta variable europea listados en EE.UU. cerraron el mes sin cambios, rompiendo una tendencia de seis meses de salidas. De hecho, hasta el 23 de enero, la exposición había registrado una salida de 300 millones de dólares, lo que indica que la recuperación se produjo a finales de mes”, indica el documento.

“En enero, se produjo una ampliación de los flujos de ETPs de renta variable al entrar las bolsas europeas en terreno positivo, registrándose 3.700 millones de dólares de entradas. Esta tendencia se vio favorecida principalmente por la renta variable europea doméstica, y respaldada por los descuentos en las valoraciones. La renta variable estadounidense recibió con todo 59.300 millones de dólares, produciéndose un cambio hacia asignaciones precisas y con un notable interés por las exposiciones equal weight del S&P. Los ETPs de tecnología atrajeron un interés significativo, ya que los inversores aprovecharon las caídas para comprar después de la volatilidad vinculada a las noticias sobre IA en la última semana de enero”, comenta Karim Chedid, responsable de estrategia de inversión de iShares EMEA en BlackRock.

La gestora también destaca que la renta variable japonesa (900 millones de dólares) también rompió una tendencia de dos meses de salidas, mientras que la renta variable de mercados emergentes (EM) mantuvo su popularidad con 6.000 millones de dólares en entradas. Sin embargo, los ETPs de renta variable india registraron su segundo mayor mes de salidas de la historia, con 1.000 millones de dólares en reembolsos, marcando el tercer mes consecutivo de ventas.

El regreso de la renta fija

La segunda gran tendencia que identifica la gestora en este primer mes del año tiene que ver con la renta fija. Según el informe de BlackRock, los flujos hacia la renta fija aumentaron hasta 48.300 millones de dólares, mientras que los flujos hacia materias primas volvieron a ser positivos por primera vez en tres meses, con una entrada de 1.600 millones de dólares. “Los bonos soberanos (16.100 millones de dólares) volvieron a ser la exposición de renta fija más popular en enero, por primera vez desde agosto de 2024. Los flujos hacia crédito con grado de inversión también aumentaron significativamente, con 8.500 millones de dólares en entradas, casi el doble de los 4.600 millones de dólares registrados en diciembre. Por su parte, los flujos hacia bonos de alto rendimiento volvieron a ser positivos con 1.200 millones de dólares, mientras que la deuda de mercados emergentes registró 1.000 millones de dólares en entradas, logrando su segundo mes consecutivo de compras por primera vez desde junio-julio de 2024”, indica el informe.

Según explican, en contraste con los escasos flujos hacia Bonos del Tesoro de EE.UU. (UST) en diciembre (700 millones de dólares), en enero se registraron 13.300 millones de dólares en entradas, lo que representó el 83% de las compras de renta fija. Mientras que los bonos de la zona euro (1.600 millones de dólares) también mostraron un repunte. Sin embargo, advierten de que las compras de gilts británicos se redujeron a 200 millones de dólares, el nivel más bajo desde agosto de 2024.

“Hubo un cambio en los impulsores de los flujos hacia los Bonos del Tesoro de EE.UU. (UST) entre diciembre y enero. En diciembre, los UST de corto plazo registraron 9.300 millones de dólares en entradas, compensados por 7.000 millones de dólares en salidas de los bonos de largo plazo. Aunque los flujos hacia bonos de corto plazo siguieron siendo positivos en enero (4.600 millones de dólares), la demanda se amplió a todas las duraciones, incluyendo el primer mes de entradas en tres meses para los ETPs de largo plazo, con 3.900 millones de dólares”, concluye el informe.

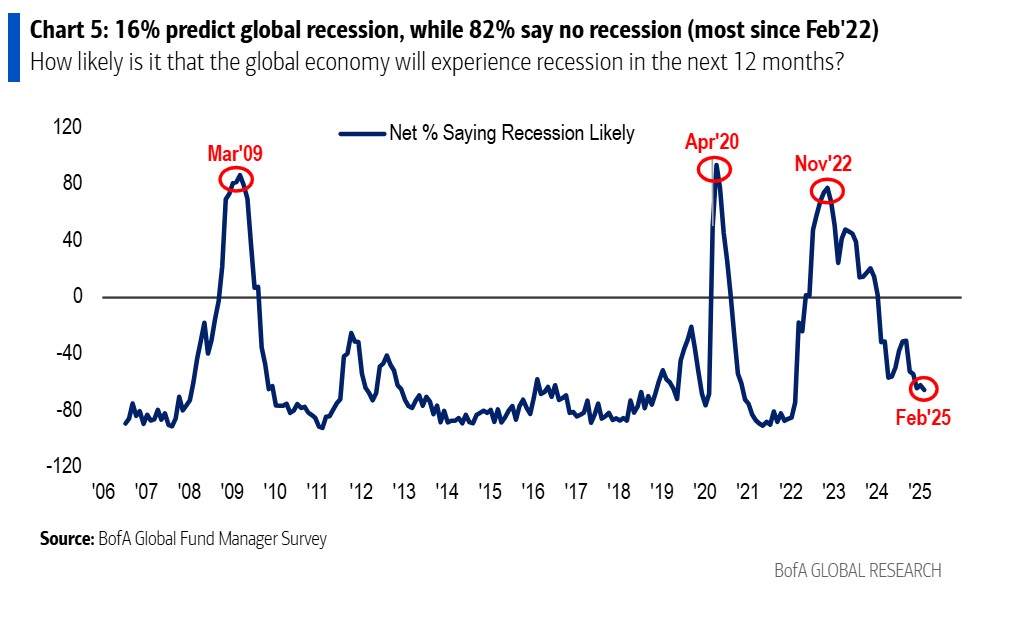

La última encuesta global de BofA a gestores muestra que el optimismo sobre los mercados se ha vuelto viral. En consecuencia, las carteras han reducido los niveles de efectivo a mínimos de 15 años, mientras los inversores se ponen largos en renta variable. El informe también constata la percepción generalizada de que la bolsa americana quizá haya ido ya demasiado lejos.

Los inversores se muestran alcistas, lo cual coincide con su visión macro. Según señalan desde la entidad, la probabilidad que asignan los inversores a un «aterrizaje suave» ha aumentado por primera vez en cinco meses (del 50% al 52%). Mientras que las expectativas de un «no aterrizaje» han disminuido ligeramente desde su máximo en 21 meses (del 38% al 36%) y las de un «aterrizaje forzoso» siguen siendo bajas (6%).

“Cabe destacar que han pasado tres años para que las expectativas de recesión global regresen a los niveles previos a la guerra entre Ucrania, la OTAN y Rusia (febrero de 2022). Las expectativas de recesión global han caído a su nivel más bajo en tres años: el 16% considera probable que la economía global entre en recesión en los próximos 12 meses, mientras que el 82% cree que es poco probable”, añaden.

Además, el 77% de los gestores encuestados espera que la Reserva Federal de Estados Unidos (Fed) recorte las tasas de interés en 2025, un 46% prevé dos recortes, un 27% anticipa un recorte y el 4% estima tres recortes. Según destaca BofA, solo 1% cree que la Fed subirá las tasas en 2025.

Esto demuestra que entre las grandes convicciones que tienen los gestores y los inversores están que la Fed recortará tipos, que no habrá recesión global y que la guerra comercial no será más que un «riesgo de cola». Preguntados sobre qué desarrollo sería visto como el más alcista para los activos de riesgo en 2025, los encuestados señalan como la opción principal la aceleración del crecimiento en China (35%, frente al 38% en enero de 2025), seguida de las ganancias de productividad impulsadas por la IA (19%, frente al 16%) y, en tercer lugar, los recortes de tasas de la Reserva Federal (14%, frente al 17%).

En cambio, si se les pregunta qué sería bajista para los activos de riesgo, los gestores apuntan, en primer lugar, una guerra comercial global (42%, frente al 30% en enero de 2025), seguida de un aumento desordenado en los rendimientos de los bonos (32%, frente al 36%) y, en tercer lugar, subidas de tasas de la Reserva Federal (22%, frente al 31%).

Implicaciones para la inversión

Una de las principales conclusiones que permite extraer la encuesta es que, en febrero, se ha producido una rotación de la renta variable a Europa y a los sensibles a los bonos. “Los inversores son alcistas, las acciones se ponen largos, se ponen en corto en todo lo demás; los niveles de efectivo (3,5%) caen a su nivel más bajo desde 2010 y los inversores en renta variable rotan hacia los sensibles a los bonos y Europa, ya que el 82% dice que no habrá recesión, el 77% espera recortes de la Reserva Federal, el excepcionalismo de EE.UU. alcanza su punto máximo, con un 89% dice que las acciones de EE.UU. están sobrevaloradas, y la guerra comercial no se ve más que como el principal riesgo de cola”, afirman desde BofA.

A la hora de hablar de asignación de activos, se observa una sobreponderación hacia las acciones, mientras que las carteras están infraponderadas en bonos y efectivos.

“Los inversores aumentaron su asignación a la Eurozona, bonos y sectores defensivos (sanidad y productos básicos de consumo), y redujeron su asignación a tecnología, renta variable y bancos. En febrero, los inversores están más sobreponderados en acciones, bancos, sanidad y EE.UU., mientras que están más infraponderados en el Reino Unido, recursos (materiales y energía) y bonos”, apunta la entidad en su informe mensual a la hora de valorar qué cambios han hecho los inversores.

Por último, destaca que ponerse largo en las “7 Magníficas” sigue siendo la operación más concurrida. Sin embargo, explican que “el buen rendimiento de las acciones globales (34%), el oro (22%), las acciones de EE.UU. (18%) y los índices de renta variable muestran un pico en la convicción de los inversores sobre el excepcionalismo de EE.UU.”.

CC-BY-SA-2.0, FlickrFoto: dflorian1980. Caídas en la bolsa: ¿Qué podemos esperar a partir de ahora?

Vanguard se convirtió en el fondo cotizado (ETF) más grande del mundo al inicio de la presente semana. Esto representa un hito en una industria valorada en 11 billones de dólares, según enfatizó la firma en un comunicado.

De acuerdo con cifras de la gestora, de agencias financieras y del mercado, el ETF del S&P 500 de Vanguard (NASDAQ:VOO) ya gestiona cerca de 632.000 millones de dólares en activos, luego de que durante el presente año registra flujos por aproximadamente 23.000 millones de dólares.

El incremento de flujos impulsó a VOO por encima del SPDR S&P 500 ETF Trust –comúnmente conocido en el mercado como SPY–, que abandonó el título del mayor ETF del mundo al gestionar alrededor de 630.000 millones de dólares en activos.

De todos modos, la competencia entre ambos fondos se mantiene muy cerrada. Si bien el SPY ya no es el ETF más grande del mercado en términos de activos, se mantiene como una herramienta muy apreciada por los profesionales de la gestión de activos por su facilidad de negociación y sus bajos costos, características que le permiten a los gestores de fondos entrar y salir del mercado con rapidez.

SPY fue lanzado en 1993 por la Bolsa de Valores de Estados Unidos y State Street Global Advisors, lo que lo convierte en uno de los ETF más longevos que siguen operativos en la actualidad. Este fondo ha disfrutado durante años de una importante ventaja como pionero en términos de tamaño y volumen de negociación. Ahora, Vanguard, con su crecimiento acelerado, logró superar al SPY, marcando un nuevo capítulo en la industria global de los ETF.

La magnitud de la operación en ambos fondos es gigantesca, aunque SPY sigue marcando la pauta en este segmento. De acuerdo con cifras de Bloomberg, durante los últimos doce meses SPY operó un promedio diario de 29.000 millones de dólares, la cifra más alta para cualquier ETF. En contraste, el VOO de Vanguard promedió una operación de 2.800 millones de dólares diarios.

Fue en 2010 cuando surgió la alternativa de Vanguard y de inmediato registró un rápido crecimiento, por el conocimiento y prestigio de la firma que ha generado seguidores leales para sus inversiones. Esto incluye a los asesores financieros que buscan impulsar sus comisiones. En los últimos doce meses el VOO recibió más de 116.000 millones de dólares marcando un récord de entradas anuales.

El atractivo del vehículo indexado resalta el perfil de los clientes principales de Vanguard, como son los asesores financieros y minoristas conscientes de los costos, con un enfoque en inversiones a largo plazo.

La estrategias de «comprar y mantener» ha sido una diferenciación importante entre los dos gigantes de los ETF. Mientras que los inversores de VOO privilegian dicha estrategia, el SPY es valorado por los operadores profesionales debido a su alta liquidez y spreads muy estrechos, aunque su mayor volumen de operaciones suele generar un flujo significativo en ambas direcciones (entradas y salidas).

Los analistas destacan un hecho relevante: VOO nunca ha sufrido una salida neta anual desde su lanzamiento en 2010, mientras que SPY ha registrado retiros netos en cinco años durante ese mismo período analizado.

Texas sigue siendo uno de los estados con crecimiento mas rápido en los EE. UU., impulsado por la migración, el crecimiento económico y un mercado inmobiliario dinámico. El nuevo informe de Realtor.com muestra por qué personas y empresas se están mudando allí.

Más de 1 de cada 4 compradores de viviendas en Texas provienen de fuera del estado, siendo los grupos más grandes los que llegan desde California y fuentes internacionales. La expansión económica del estado, especialmente en tecnología, manufactura y construcción, ha creado un fuerte mercado laboral que atrae a los recién llegados en busca de empleo y costos de vida más bajos.

“En los años posteriores a la pandemia de COVID-19, la economía de Texas ha prosperado, especialmente en industrias de alta demanda como tecnología, educación, manufactura y construcción”, dijo Danielle Hale, economista jefe de Realtor.com.

El estado también se ha convertido en un líder en la construcción de nuevas viviendas, representando el 15% de los permisos de construcción de viviendas en 2024. A su vez, las construcciones son de viviendas más pequeñas y asequibles, lo que ha ayudado a aliviar la escasez de hogares. Si bien las viviendas nuevas en Texas son ligeramente más pequeñas que hace unos años, la proporción de viviendas con precios inferiores a 350.000 dólares ha aumentado, lo que facilita el acceso a la propiedad, reveló la firma.

A pesar de los precios en aumento, Texas sigue siendo más asequible que el promedio nacional. A partir de diciembre de 2024, el precio de listado medio en Texas era de 360.000 dólares, aproximadamente 40.000 dólares menor que el precio medio nacional. Casi la mitad de las viviendas en venta en el estado sureño estaban por debajo de los 350.000 dólares, en comparación con el 40,1% a nivel nacional. Sin embargo, aún existe una brecha en la asequibilidad para los hogares de ingresos más bajos, con solo el 17% de las viviendas accesibles para aquellos que ganan menos de 75.000 dólares anuales.

Texas también se destaca por su mercado de alquiler. En 2024, Austin y San Antonio se ubicaron entre los 10 principales mercados de alquiler, y la primera se ha convertido en una ciudad de gran demanda para los universitarios recién graduados, gracias a su combinación de alquileres asequibles y oportunidades laborales.

“Al mostrar soluciones de estados como Texas y llamar la atención sobre aquellos que están quedando atrás, podemos impulsar una conversación nacional que conduzca a un cambio real y significativo”, señaló Damian Eales, CEO de Realtor.com.

Aunque San Antonio tiene la mayor proporción de viviendas con precios inferiores a 350.000 dólares, Austin sigue siendo la ciudad principal menos asequible. A pesar de los desafíos, Texas ofrece un mercado inmobiliario más alcanzable que muchas otras regiones, agregaron.

El informe resalta el crecimiento continuo de la zona y sus desafíos para equilibrar la demanda con la factibilidad. A medida que la migración al estado continúa, es probable que el mercado de la vivienda evolucione en respuesta a estas dinámicas.