La irrupción de inversores españoles de alto perfil en República Dominicana ha alcanzado un nuevo hito con las recientes inversiones de varios exdeportistas en desarrollos residenciales de lujo en el país. La apuesta de exjugadores profesionales por invertir en República Dominicana es una muestra de la solidez y seguridad jurídica que tiene el país frente a otros de su entorno.

«Estas operaciones presentan a República Dominicana como un destino estratégico que ofrece rentabilidad inmobiliaria, seguridad jurídica y eficiencia fiscal en un entorno estable», según señala el Ministerio de Industria, Comercio y Mipymes del país.

En un comunicado, explican que la decisión de icónicos deportistas españoles no es extraña, ya que España es el segundo inversor extranjero en el mercado dominicano, sólo por detrás de Estados Unidos. En 2024, los españoles invirtieron 1.126 millones de euros en el país, una cifra que este 2025 crecerá a doble dígito, según sus estimaciones.

Rentabilidades inmobiliarias de hasta el 12%

El sector inmobiliario dominicano sigue en expansión, con revalorizaciones que pueden llegar hasta el 12% anual, según los últimos datos públicos de vivienda del país. Zonas como Punta Cana, Casa de Campo y Las Terrenas concentran los proyectos más buscados, que son principalmente grandes viviendas frente al mar y complejos de lujo, aunque también los activos inmobiliarios de rango medio concitan una demanda interesante.

República Dominicana, que es un mercado jurídica y fiscalmente muy interesante para la inversión extranjera, se ve además apoyado por la conectividad aérea y el turismo creciente.

¿Por qué es fiscalmente atractiva?

República Dominicana no es un paraíso fiscal, pero sí es un país de fiscalidad ventajosa que busca atraer capital extranjero ofreciendo facilidades reconocidas en su ley, dice el Ministerio.

La arquitectura fiscal dominicana, basada en el principio de territorialidad, grava únicamente las rentas generadas en el país. Sumada al Convenio para Evitar la Doble Imposición (CDI) entre España y República Dominicana, permite a los inversores españoles optimizar la tributación y evita la doble carga fiscal, un factor clave para patrimonios que buscan eficiencia fiscal y diversificación global.

El ministro de Industria, Comercio y Mipymes de República Dominicana, Ito Bisonó, destaca que “nuestro país se ha consolidado como un socio fiable para la inversión española. Nuestro marco fiscal competitivo, sumado a la estabilidad macroeconómica y jurídica, crea un entorno propicio para el crecimiento de proyectos inmobiliarios y turísticos de alto estándar. La presencia de perfiles de exdeportistas profesionales confirma esta tendencia y fortalece nuestra proyección internacional como destino de inversión”.

La ventaja fiscal se complementa con incentivos presentes en normativas como CONFOTUR, que puede eximir al comprador de impuestos de transferencia y del impuesto patrimonial durante los primeros años en determinados desarrollos turísticos.

Además, invertir desde 200.000 euros permite obtener la residencia permanente por cuatro años para toda la familia, «consolidando la República Dominicana como una opción muy atractiva para profesionales, empresarios y familias que buscan movilidad, estabilidad y eficiencia fisca». Las residencias permanentes se otorgan siguiendo los criterios y el protocolo establecido en la ley del país isleño. “El país ofrece un clima de inversión atractivo por su rentabilidad, seguridad y eficiencia fiscal. Nuestro compromiso es seguir fortaleciendo este ecosistema para atraer capital global y consolidar a la República Dominicana como uno de los mercados más competitivos del Caribe”, añade Bisonó.

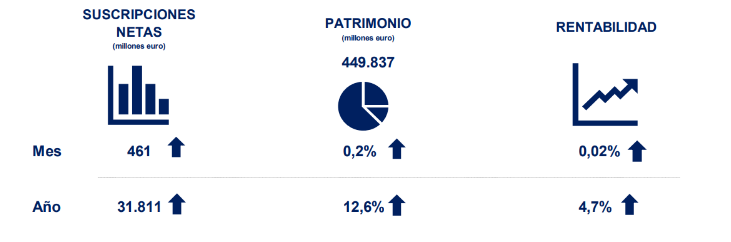

La industria de gestión de activos en España podrá mañana descorchar el champán y brindar por un 2025 de crecimiento. En concreto, los fondos españoles han incrementado sus activos un 12,6%, lo que supone sumar 50.092 millones de euros a lo largo del año, según los datos provisionales de Inverco.

El crecimiento se mantuvo en el último mes, en diciembre, cuando, a pesar de la continua incertidumbre en los mercados financieros, el volumen de activos de los fondos registró un incremento de 1.091 millones de euros (un 0,2% respecto al mes anterior). Ese crecimiento del último mes se explica en un 60% por las revalorizaciones en las carteras por efecto de mercado, mientras que el 40% restante se debe a los flujos de entrada positivos registrados en diciembre.

En concreto, los fondos captaron en el último mes más de 461 millones de euros, llegando a 62 meses consecutivos con suscripciones netas positivas. En términos acumulados, ya superan los 31.810 millones de euros de suscripciones netas en el año, la mayor cifra acumulada hasta diciembre desde 2014.

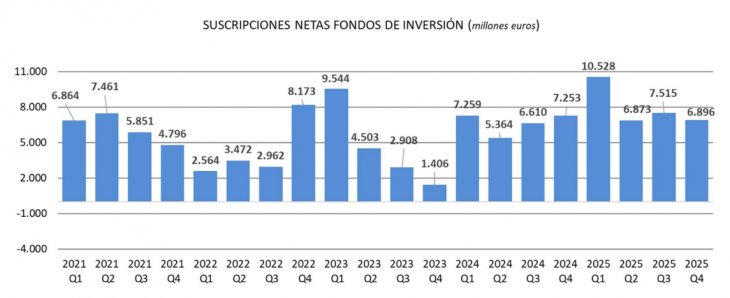

Por categorías, durante el mes, los fondos de renta fija volvieron a centrar la atención de sus partícipes, pues captaron 612 millones de euros destacando aquellas con una mayor duración. De esta manera se consolidó la tendencia observada a lo largo del año. En el conjunto de 2025, estas categorías acumulan 30.652 millones de euros en suscripciones netas.

Los fondos mixtos también registraron entradas significativas (427 millones de euros), centradas en casi su totalidad en su vertiente de renta fija. De esta manera, elevan su volumen de suscripciones netas en el año hasta los 5.987 millones de euros.

Por su parte, los de retorno absoluto registraron suscripciones netas de 81 millones de euros; en lo que va de año esta categoría ya acumula 1.651 millones. Los globales también tuvieron captaciones.

Por el lado de los reembolsos, los fondos rentabilidad objetivo fueron los que registraron las mayores salidas netas en diciembre (321 millones de euros), seguidos de los monetarios, índice y garantizados (328 millones en su conjunto).

En 2025, cinco categorías de fondos registraron salidas netas: los fondos de rentabilidad objetivo (con casi 2.400 millones), los garantizados (más de 2.800 millones), los fondos de renta variable internacional (más de 1.100 millones), los fondos globales (536 millones) y los de renta variable nacional (260 millones). Liderando las suscripciones estuvieron los fondos de renta fija, mixtos, retorno absoluto y monetarios (ver tabla).

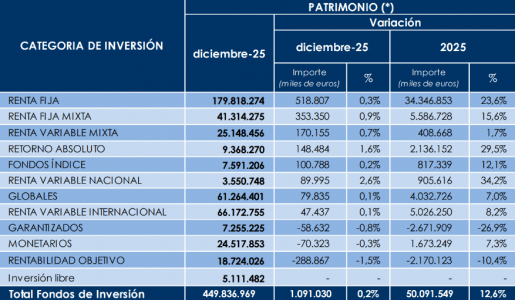

Reinado de la renta fija

En términos de patrimonio, los que más crecen en el año son los de renta fija (acumulan un crecimiento del 23,6% con un aumento patrimonial superior a los 34.346 millones de euros), los de renta fija mixta (casi 5.600 millones, un 15,6% más), los de renta variable internacional (más de 5.000 millones, un 8,2%) y los globales (más de 4.000 millones, creciendo un 7%). En términos porcentuales destaca el crecimiento de los fondos de renta variable nacional (34,2%) y retorno absoluto (29,5%). En negativo, de nuevo, los garantizados y los de rentabilidad objetivo.

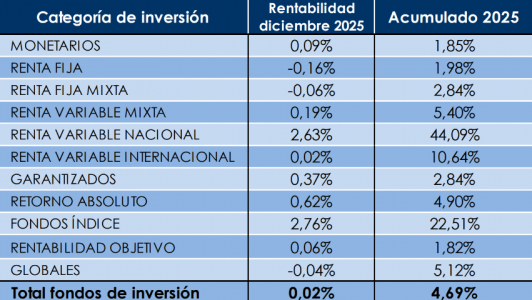

Más rentabilidad en renta variable

En 2025, la rentabilidad de las carteras de los fondos en España se situó en el 4,69%. Los fondos con mayor exposición a mercados de renta variable son los que mayor rentabilidad aportan a sus partícipes: los de renta variable nacional e internacional acumulan una rentabilidad del 44,1% y del 10,6% respectivamente.

En diciembre, a fecha de elaboración del informe, los fondos experimentan una rentabilidad media ligeramente positiva del 0,02%.

A falta de incorporar las valoraciones de los últimos días del mes, únicamente los fondos con mayor peso de acciones en sus carteras obtuvieron rentabilidades positivas: los de bolsa nacional fueron los que mayores revalorizaciones experimentaron (2,6%).

Credicorp anunció que su subsidiaria, Banco de Crédito del Perú (BCP), suscribió un acuerdo para adquirir el 100% de las acciones emitidas y en circulación de Helm Bank USA por 180 millones de dólares, estando dicho monto sujeto a un ajuste habitual del precio al cierre de la transacción.

“Creemos que la transacción fortalece la estrategia de Credicorp de mejorar sus capacidades transfronterizas para atender a sus clientes con actividad internacional, y refuerza su capacidad para satisfacer las crecientes necesidades de los clientes latinoamericanos, preservando al mismo tiempo el legado de Helm Bank como una institución centrada en la comunidad”, señala un comunicado de la firma.

Al 30 de septiembre del 2025 Helm Bank, entidad autorizada a operaren el estado de Florida (Estados Unidos de América), contaba con 1.141.8 millones de dólares en activos y 106,8 millones de dólares de patrimonio neto.

“Esta adquisición nos permite profundizar nuestra capacidad para servir a los latinoamericanos cuyas vidas financieras transitan tanto en sus países de origen como en los Estados Unidos”, afirmó Gianfranco Ferrari, CEO de Credicorp.

“Creemos que el legado de Helm Bank como una institución centrada en la comunidad, junto con su experiencia en la atención a clientes internacionales, se alinea perfectamente con nuestra estrategia. Esperamos fortalecer ese rol y mejorar sus capacidades dentro de nuestro ecosistema más amplio”, añadió.

“Asociarnos con Credicorp es una evolución natural para Helm Bank”, afirmó Mark Crisp, presidente y CEO de Helm Bank.

“La solidez financiera de Credicorp, la confianza en su reputación y su filosofía centrada en el cliente proveen una sólida base para nuestro próximo capítulo. Juntos, estamos bien posicionados para amplificar nuestro impacto y brindar mayor valor a las comunidades a las que servimos, tanto en Estados Unidos como en Latinoamérica.”

La finalización y el cierre de la transacción están sujetos a las condiciones de cierre habituales, incluyendo las aprobaciones regulatorias correspondientes en los Estados Unidos y el Perú.

Credicorp es el holding de servicios financieros líder en Perú, con presencia en Chile, Colombia, Bolivia, Panamá y Estados Unidos. Credicorp cuenta con una cartera de negocios diversificada, organizada en cuatro líneas de negocio: Banca Universal, a través del BCP y el Banco de Crédito de Bolivia; Microfinanzas, a través de Mibanco en Perú y Colombia; Seguros y Fondos de Pensiones, a través de Grupo Pacífico y Prima AFP; y Gestión y Asesoría de Inversiones, a través de Credicorp Capital, Gestión Patrimonial en el BCP y ASB Bank Corp. Además, complementa sus operaciones a través de Krealo, su brazo corporativo de inversiones de capital de riesgo.

El Banco de Crédito del Perú tiene más de 18 millones de clientes y una red nacional, el banco también opera internacionalmente a través de la Agencia BCP Miami, lo que refuerza su presencia regional.

Helm Bank USA, fundado en 1989, es un community bank constituido en el estado de Florida, autorizado para operar en dicho estado por la Oficina de Regulación Financiera de Florida (Florida Office of Financial Regulation –OFR), y está supervisado por la OFR y es un miembro de la Corporación Federal de Seguro de Depósitos (Federal Deposit Insurance Corporation – FDIC), que asegura los depósitos de sus clientes.

Wikimedia CommonsPalacio do Planalto, sede del gobierno de Brasil

FUNCEF, el fondo de pensiones de los empleados de Caixa Federal y el tercer mayor fondo de pensiones de Brasil, con 118.000 millones de reales (21.000 millones de dólares estadounidenses) bajo gestión, ha concluido el proceso de selección de un gestor externo para gestionar un fondo de inversión en el extranjero y ha elegido a Morgan Stanley.

La gestora de activos será responsable del mandato en colaboración con XP Allocation, que operará el fondo en Brasil, según anunció la entidad el pasado jueves 25 de diciembre.

El proceso comenzó en septiembre, tras el anuncio del cierre de las operaciones de Schroders en Brasil, que hasta entonces gestionaba esta parte de las inversiones internacionales de FUNCEF. Actualmente, la fundación mantiene aproximadamente 2.000 millones de reales (363 millones de dólares estadounidenses) invertidos fuera del país. En 2024, estas inversiones registraron una rentabilidad del 37,35 %.

“La Solicitud de Propuestas (RFP) recibió más de 30 propuestas, las cuales fueron analizadas rigurosamente por los equipos de gestión, riesgo y cumplimiento normativo de FUNCEF, de acuerdo con la Política de Inversión para Planes de Beneficios de Contribución Definida administrada por FUNCEF para el período 2025-2029”, declaró Fabiano Nogueira, Director Interino de Inversiones y Renta Variable de FUNCEF.

El mandato del fondo asciende a 480 millones de reales en activos y será administrado por el Grupo de Soluciones de Cartera, el área de Morgan Stanley dedicada a carteras globales multiactivo y mandatos exclusivos. Según la fundación, tal como se prevé en la solicitud de propuestas, la compañía se apoya en la estructura global de Morgan Stanley para la gestión de activos y el control de riesgos.

Fundada en Estados Unidos hace 90 años, Morgan Stanley opera en 42 países, cuenta con más de 80.000 empleados y aproximadamente 8,2 billones de dólares bajo gestión. En Brasil, la institución lleva más de 20 años presente, prestando servicios en diferentes segmentos del mercado financiero.

“Esta contratación busca reemplazar la gestión de uno de los fondos de inversión extranjeros ya consolidados y se alinea con las mejores prácticas del mercado, delegando el mandato a un gestor especializado en asignación global, siguiendo las directrices específicas para fondos de pensiones y los límites establecidos por FUNCEF”, añadió Fabiano Nogueira.

El gerente de Renta Variable e Inversiones Offshore de FUNCEF, Odirley Rios, destacó la evolución del mercado brasileño en la gestión de activos en el extranjero. Según él, el segmento cuenta actualmente con “procesos y equipos altamente capacitados para las exigencias y especificidades de las Entidades Cerradas de Previsión Complementaria (EFPC), que trabajan con resultados a largo plazo para garantizar el pago de beneficios a jubilados y pensionados”.

“La asignación internacional es esencial en la gestión de carteras porque, además de ser una fuente de diversificación de activos, proporciona reducción de riesgos, inversiones en divisas fuertes y acceso a activos y sectores no disponibles en el mercado local”, afirmó Rios.

La recuperación del sector turismo en Perú en 2025 ha llegado a niveles prepandemia. Y no solo está atrayendo un volumen significativo de visitantes –con más de 2,8 millones de turistas internacionales registrados entre enero y octubre–, sino que se ha logrado un cambio estructural en el perfil de su visitante, según destacó la firma financiera Fynsa en su blog.

El autor, Armando Herrera, gerente general de Fynsa Perú, señaló que el país andino se está consolidando como un destino de alto valor, con “un impacto económico que desafía la fragilidad política”. El gasto promedio por turista internacional, agregó, ha experimentado un crecimiento notable, situándose un 12% por encima de los niveles de 2019.

Para el profesional, varios factores clave están impulsando este boom y asegurando que el turismo se mantenga como un pilar estratégico en la generación de divisas. El notable aumento del gasto promedio se debe, en gran medida, al crecimiento del 12% en el segmento del Viajero de Alto Valor. Estos turistas –provenientes principalmente de Norteamérica y Asia-Pacífico– buscan activamente experiencias auténticas y sostenibles que requieren una mayor inversión, circuitos privados y estancias prolongadas. Este cambio genera ingresos directos y de mayor impacto que no se limitan solo a los tours masivos, señaló.

A su vez, la confianza en la rentabilidad del sector se refleja en una creciente inversión y conectividad descentralizada. Para Herrera, si bien Cusco y Lima siguen siendo vitales, el capital hotelero se está dirigiendo cada vez más a regiones estratégicas, como la Amazonía y el sur en ciudades como Arequipa y Puno. A su vez, la entrada de nuevas rutas aéreas domésticas fomenta circuitos descentralizados, logrando repartir el impacto económico fuera de los ejes tradicionales.

Desde una perspectiva de proyección macroeconómica, agregó el ejecutivo, se estima que este sector aporte más de 23.000 millones de dólares a la economía peruana en 2025, superando el peso relativo que tenía antes de la pandemia y reafirmando su resiliencia frente a las tensiones políticas internas. Finalmente, esta expansión tiene un impacto social directo a través de empleo total generado por la actividad turística, proyectando la creación de 1,17 millones de empleos, contribuyendo de manera significativa a la formalización y el desarrollo de habilidades especializadas en las regiones, recalcó.

El hito del turismo en 2025 no es solo cuantitativo, sino cualitativo. Perú ha transitado de un modelo enfocado en la cantidad de visitantes a uno centrado en el valor del gasto y la calidad de la experiencia. Esta estrategia, basada en la diversificación regional, el lujo sostenible y la mejora de la infraestructura de servicio, blinda al sector y garantiza que el turismo continúe siendo una fuente de estabilidad de divisas, incluso en un entorno de incertidumbre local, finalizó.

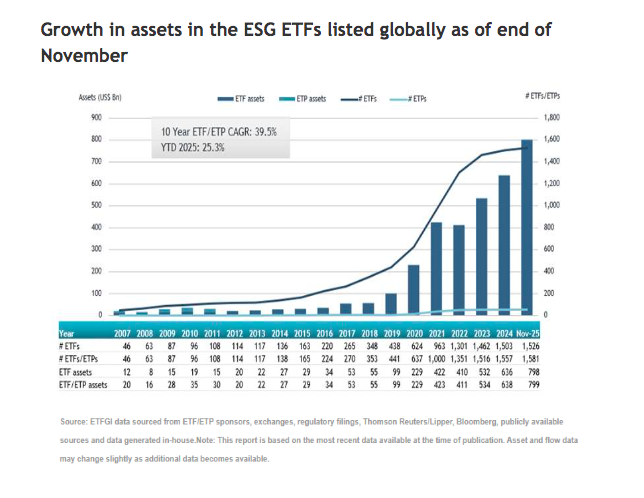

La inversión sostenible a través de ETFs ESG es una tendencia silenciosa, pero imparable. Según los últimos datos publicados por ETFGI, el patrimonio en esta clase de vehículos de inversión a nivel mundial alcanzó un nuevo récord de 799.350 millones de dólares a finales de noviembre, superando el máximo de 797.710 millones de octubre de 2025. En lo que va de año, los activos aumentaron un 25,3%, pasando de 637.710 millones a finales de 2024 a los 799.350 millones de noviembre.

Además del buen comportamiento del mercado, que elevó el valor de los activos, los ETFs ESG experimentaron entradas netas de 5.700 millones de dólares a lo largo de noviembre. “A lo largo del año, capturaron 48.770 millones, lo que supone las sextas más altas registradas y el séptimo mes consecutivo de entradas netas. La cifra más alta de entradas netas fue de 147.350 millones en 2021, seguida de 68.860 millones en 2022 y 68.660 millones en 2020”, destacan desde ETFGI.

El primer ETF ESG se lanzó en 2002 y para finales de noviembre, en la industria había cotizados a nivel mundial 1.581 ETF ESG, con 5.101 cotizaciones (listings), procedentes de 262 proveedores y listados en 51 bolsas de 40 países. Estas cifras ilustran el tamaño y potencial que aún tiene la inversión sostenible en la industria de los ETFs.

Principales tendencias

Llama la atención que las estrategias ESG amplias dominan el panorama de los ETF ESG, concentrando la mayor proporción de activos y entradas netas. Los temas orientados al impacto, como energía limpia y bonos verdes, muestran un fuerte interés de los inversores, lo que refleja el creciente foco en clima y sostenibilidad. Además, las estrategias basadas en exclusiones siguen siendo relevantes, especialmente las exclusiones amplias, que han registrado entradas constantes”, explican desde ETFGI.

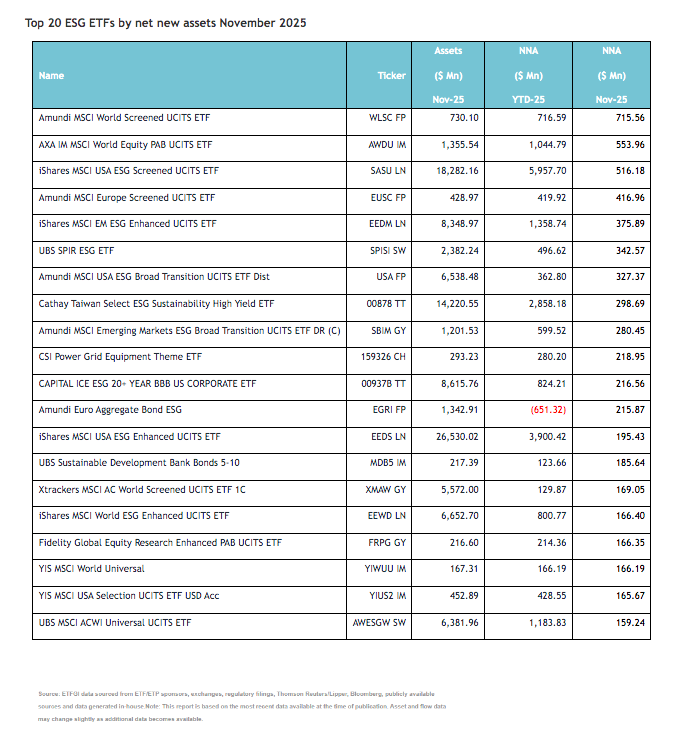

Según los datos, una parte sustancial de las entradas se atribuye a los 20 ETF con mayores nuevos activos netos, que en conjunto captaron 5.850 millones de dólares en noviembre. En concreto, el Amundi MSCI World Screened UCITS ETF (WLSC FP) registró 715,56 millones de dólares, lo que supone la mayor entrada neta individual.

A nivel de industria, iShares es el principal proveedor mundial de ETF ESG, con 269.010 millones de dólares en activos y una cuota de mercado del 33,7%. Destaca también Amundi ETF, que ocupa el segundo lugar con 108.840 millones (cuota del 13,6%), seguido de UBS ETFs con 55.590 millones (cuota del 7%). Según señalan desde ETFGI, en conjunto, los tres principales proveedores —de un total de 262— concentran el 54,2% de los activos globales en ETF ESG, mientras que los 259 proveedores restantes representan cada uno menos del 7%de cuota de mercado.

Bankinter innova en servicios. Desde 2023 y hasta 2026 levantará inversión privada por un importe de casi 100 millones de euros para producciones audiovisuales nacionales e internacionales rodadas en España.

El banco recoge ahora frutos significativos de una iniciativa específica para ofrecer soporte financiero al cine español que la entidad puso en marcha en 2023. Se trata de un servicio por el que ofrece un pack financiero a productoras españolas que busquen respaldo económico para sus películas y sus series. Hasta el momento ha hecho posibles producciones que poseen un presupuesto total de 235 millones.

La unidad especializada de Bankinter que ejecuta este servicio se encarga de analizar la producción audiovisual, su plan financiero, calcular los potenciales incentivos fiscales a los que podría tener acceso, buscar inversores privados interesados en destinar un capital con el que luego obtendrán un rendimiento y crear una estructura financiera ad hocpara la producción cinematográfica. Además, el banco ofrece financiación específica complementaria y, en ocasiones, también invierte en el proyecto en cuestión.

La estructuración financiera de las operaciones permite la financiación de hasta el 100% del proyecto, y que tanto la productora como los inversores privados se beneficien de los incentivos fiscales cada vez más extendidos a nivel mundial. En España, hay varios polos cinematográficos que están experimentando una gran pujanza gracias a estos incentivos, como son País Vasco, Canarias o Navarra.

Bankinter ha participado e impulsado diversos foros con la industria audiovisual con el fin de mostrar su apoyo a dicho sector y su colaboración con las administraciones públicas que también lo respaldan. Como ejemplo, en el País Vasco, en Bilbao, tuvo lugar un evento centrado en las oportunidades de inversión en la industria cinematográfica y en proyectos I+D+i, en el que participó el director de la Organización Territorial Norte del banco, Javier Hernández Bermejo, junto al equipo de Bankinter encargado de la estructuración específica para producciones audiovisuales, además de otros intervinientes del mundo de las productoras y del ámbito público.

Las preocupaciones de los single family offices (SFOs) difieren según la región, aunque comparten ciertas inquietudes estructurales, según el último informe elaborado por Alvus Wealth Tech Wisdom tras analizar estas estructuras en España, Europa, EE.UU. y Latinoamérica.

Si nos centramos en los aspectos que tienen en común, la firma concluye que todos SFOs viven una clara tendencia hacia la profesionalización, la mejora del control patrimonial (financiero y no financiero) y la introducción de soluciones tecnológicas y automatizar procesos; ahora bien, sin perder de vista la necesidad de abordar los conflictos familiares y la gobernanza de forma estructurada y estratégica.

Diferencias regionales

Estas tendencias están claramente en línea con la realidad de la industria, pero ¿qué pecurialidades muestra cada región? Según el informe, en Europa, las prioridades giran en torno a la planificación sucesoria avanzada, la inversión ESG, y el cumplimiento normativo paneuropeo. La gestión del riesgo tecnológico, los costes estructurales y la necesidad de equilibrar privacidad con transparencia fiscal también son claves. La región muestra un modelo más institucionalizado, con estructuras maduras y fuerte sensibilidad hacia el riesgo reputacional.

En Estados Unidos, los SFOs operan con un nivel muy alto de sofisticación. Se enfocan en optimización fiscal multijurisdiccional, inversiones en capital riesgo y tecnología avanzada. La sucesión generacional y la filantropía estructurada también ocupan un lugar relevante, junto con un alto control sobre la asignación de activos y la evaluación del rendimiento de los gestores. La seguridad –ya sea física, cibernética o reputacional– es un componente central en su estrategia.

En Latinoamérica, las preocupaciones se centran en la seguridad jurídica y física del patrimonio y la familia, así como en la estabilidad política y cambiaria. La internacionalización de activos y estructuras, junto con la complejidad de la planificación sucesoria en empresas familiares, son temas clave. La región presenta una oferta tecnológica limitada y una banca privada con escasa especialización o posibles conflictos de interés. En muchos casos, el SFO actúa como un refugio patrimonial con fuerte componente emocional y personal.

«Comparativamente, Estados Unidos lidera en profesionalización y uso tecnológico, con un enfoque empresarial y filantrópico. Europa mantiene un modelo consolidado con alta atención al cumplimiento normativo y a la sostenibilidad. España y Latinoamérica comparten retos como la falta de profesionalización, escaso control del patrimonio y limitada digitalización. En ambas regiones, también se identifican carencias en reporting, conflictos de interés en la banca privada y desafíos de gobernanza familiar», concluye el informe.

Después de ocupar el cargo desde 1970, Warren Buffett, el “Oráculo de Omaha”, dejará mañana su puesto como CEO de Berkshire Hathaway. Tal y como estaba previsto y anunciado, tomará el relevo, ya de forma operativa, Greg Abel. Sin embargo, Buffett no se desvinculará del todo de su conglomerado financiero, ya que seguirá ligado a la compañía como presidente del Consejo.

A lo largo de este medio siglo, a través de sus cartas a los accionistas, hemos conocido la visión y la historia más personal de Buffett. Como él mismo ha contado, su picardía por los negocios comenzó cuando, en torno a los cinco años, compraba paquetes de chicles Wrigley’s y botellas de Coca-Cola en la tienda de ultramarinos de su abuelo para revenderlos por el vecindario con un pequeño margen.A los 11 años, cuenta que dio el paso a inversor en el primer trimestre de 1942 al comprar su primer título cotizado: acciones preferentes de Cities Service. Sin embargo, inició su carrera profesional tras trabajar en inversión y análisis en la firma de Benjamin Graham, para pasar a fundar Buffett Partnership Ltd. en 1956, su vehículo de inversión que luego le llevó a Berkshire Hathaway.

El legado

Para la industria y sus profesionales, Buffett es elogiado por cómo ha combinado resultados sostenidos con una filosofía de inversión muy “de negocios” y por su manera particular de gestionar Berkshire Hathaway. En concreto, es un claro ejemplo para los gestores por su disciplina buy & hold y su visión a largo plazo. Según las voces de la industria, es famoso por invertir con horizonte de décadas, evitando el “ruido” de corto plazo y dejando que el interés compuesto haga su trabajo.

También es un referente por su enfoque value investing centrado en el valor intrínseco, ya que insiste en que lo importante es el valor económico real de un negocio (intrinsic value), no solo métricas contables como el valor en libros cuando dejan de ser representativas.

Respecto a su forma de gestionar Berkshire, para muchos el mérito está en que ha logrado convertir su vehículo en un conglomerado financiero de primer nivel. Si revisamos la historia de la firma, vemos como Buffett pasó de tener una empresa textil a un holding diversificado, usando una estrategia de adquisiciones y reinversión de capital muy consistente.

Últimos nombramientos

Antes de que su salida se haga efectiva, Warren parece que ha querido dejar “la casa ordenada” y por eso la firma anunció, a primeros de diciembre, sus últimos nombramientos en el área corporativa. En concreto, se ha comunicado que Marc D. Hamburg, vicepresidente senior y director financiero (CFO), también se jubilará de Berkshire Hathaway el 1 de junio de 2027, tras 40 años de servicio. “Marc ha sido indispensable para Berkshire y para mí. Su integridad y criterio no tienen precio. Ha hecho más por esta compañía de lo que muchos de nuestros accionistas llegarán a saber. Su impacto ha sido extraordinario”, ha señalado Buffett.

Según han anunciado, Charles C. Chang lo sucederá como vicepresidente senior y director financiero (CFO) de Berkshire Hathaway, con efecto el 1 de junio de 2026. Además, matizan que Hamburg y Chang, ubicado en Omaha, trabajarán juntos para garantizar una transición fluida y sin contratiempos. Actualmente, Chang es vicepresidente senior y director financiero de Berkshire Hathaway Energy, puesto que ocupa desde 2024. Antes de incorporarse a Berkshire Hathaway Energy, fue socio de PricewaterhouseCoopers. Cuenta con más de tres décadas de experiencia en información financiera de empresas cotizadas y en fusiones y adquisiciones, prestando servicio a algunos de los mayores clientes de PricewaterhouseCoopers.

Por otro lado, Michael J. O’Sullivan ha sido nombrado vicepresidente senior y asesor jurídico general, con efecto el 1 de enero de 2026. También tendrá su base en Omaha y se incorpora a Berkshire Hathaway procedente de Snap Inc., donde ha ejercido como asesor jurídico general desde 2017. Anteriormente, ejerció la abogacía en Munger, Tolles & Olson durante más de dos décadas, asesorando a empresas en materias de gobierno corporativo, litigios y fusiones y adquisiciones. “Su nombramiento implica la creación de un nuevo puesto en Berkshire Hathaway, que durante décadas ha recurrido principalmente a asesoría legal externa para asuntos corporativos”, apuntan desde la firma.

Hemos llegado a los últimos compases de 2025 y las gestoras internacionales hacen balance. La principal conclusión es que nos hemos adentrado en un nuevo régimen de inversión, caracterizado por una mayor volatilidad macroeconómica, por la divergencia en los ciclos económicos y políticos, y por un intervencionismo de los gobiernos mucho mayor de lo que hemos visto desde 2008.

“El año que ahora llega a su fin ha sido el de la paradoja. Pese al regreso de Donald Trump a la Casa Blanca, a las tensiones geopolíticas y a la creciente fragmentación económica, los mercados financieros han seguido al alza. Bienvenidos a la era del gigantismo: el S&P 500 ha alcanzado la cota de los 7.000 puntos, Nvidia ha superado los 5 billones de dólares de capitalización bursátil —más que el PIB de Francia— y el sector tecnológico ha registrado rentabilidades superiores al 30% en los últimos doce meses. La confianza aguanta, a veces incluso a contracorriente. En 2026, los mercados seguirán teniendo que sopesar las promesas de la innovación y las tensiones geopolíticas”, apunta Nicolas Forest, CIO de Candriam.

En opinión de Martin Todd, gestor senior de renta variable de Federated Hermes, “la economía global entra en 2026 más fragmentada que nunca, con las naciones priorizando las cadenas de suministro domésticas”. Según explica, este proceso de regionalización está creando volatilidad sectorial: “Los sectores industrial y de materiales pueden beneficiarse de las primas asociadas al regreso de la producción, pero las multinacionales enfrentan presiones sobre los márgenes debido a la duplicación de procesos logísticos”.

En este entorno, añade que “la innovación en automatización y la relocalización cercana podrían crear oportunidades para las empresas que sepan adaptarse”. Por último Todd, subraya que las tendencias estructurales siguen proporcionando soporte al mercado bursátil: “Otros temas de inversión, como la electrificación, la economía circular, la inclusión financiera, la salud y el bienestar y la eficiencia energética, siguen siendo atractivos”.

La cuestión de la resiliencia

La segunda gran lección para las gestoras es que este año, la economía mundial ha demostrado una sorprendente resiliencia. “En abril, los mercados financieros se vieron sacudidos por un aumento histórico en la tasa arancelaria efectiva de EE.UU. —a niveles que no se veían desde la década de 1930— junto con una oleada de incertidumbre política. Esperábamos que el anuncio desacelerara notablemente la economía estadounidense, incluso aunque evitase la recesión. En algunos aspectos, así fue: el gasto de los consumidores se debilitó bruscamente en la primera mitad de este año y el crecimiento del PIB cayó al 1,6 %, desde el 2,6 % en la segunda mitad de 2024. Sin embargo, la actividad parece haber repuntado en el tercer trimestre y los mercados de renta variable han subido con fuerza desde sus mínimos en abril”, resume Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM.

Según Olszyna-Marzys, esta resiliencia se explica por diversas fuerzas: “En primer lugar, la Administración tendió un puente a sus socios comerciales una vez que los inversores en bonos se pusieron nerviosos. Un segundo pilar de fortaleza ha sido el auge de la inversión relacionada con la inteligencia artificial (IA). Y, en tercer lugar, la estricta postura migratoria de la Administración ha reducido drásticamente la afluencia de inmigrantes, lo que ha contribuido a mantener el mercado laboral en un frágil equilibrio”.

La óptica del inversor

Ahora bien, ¿qué implica esto para los inversores? Según Janus Henderson, este entorno económico y de mercado atraviesa una etapa de cambios profundos y, por tanto, abre un conjunto de oportunidades significativo para los inversores activos. “Entre las fuerzas que están impulsando esa transformación destacan la revolución de la inteligencia artificial (IA), las reformas en Europa, el reajuste geopolítico y la creciente divergencia de la política monetaria a escala global”, explican.

En opinión de Natasha Brook-Walters, directora del equipo Solutions de Wellington Management, en un entorno de mercado en constante cambio como el actual, los inversores deben revisar tres cuestiones esenciales: la diversificación, los ingresos y la división entre mercados públicos y privados.

“La diversificación está adquiriendo un nuevo significado. Durante años, las asignaciones de renta variable centradas en Estados Unidos cosechaban buenos resultados. Pero, dado que el excepcionalismo estadounidense está en entredicho, los inversores quizá deseen valorar un conjunto de opciones más amplio. En este sentido, apreciamos varias oportunidades para aquellos que sepan adaptarse”, argumenta Brook-Walters.

Sobre la obtención de ingresos (income), destaca que siempre ha constituido un eje fundamental en la construcción de carteras. “No obstante, con una mayor volatilidad de la inflación y el entorno de menos crecimiento, debemos pensar en la estabilidad de esos ingresos. Así, tal vez los inversores se planteen diversificar sus fuentes de ingresos más allá de los títulos de deuda. Para ello puede ser útil adoptar una perspectiva de multiactivos y buscar ingresos por vías tradicionales o alternativas, como los dividendos en las acciones, los cupones en los bonos y, potencialmente, la emisión de opciones”, defiende.

Ya añade a su argumento: “Los ingresos constituyen un elemento fundamental de la rentabilidad de las acciones, sobre todo con horizontes temporales prolongados. Si bien en períodos de más de un año, los cambios en la valoración y el crecimiento de los resultados empresariales contribuyen a grandes rasgos en igual medida, a más largo plazo predominan los dividendos y el crecimiento de los resultados gracias al efecto de la capitalización compuesta”.

Cambio de roles

Por último, desde HSBC AM apuntan que varias suposiciones de inversión de larga data están cambiando, en lo que ellos denominan un “cambio de roles” de los activos. En este sentido, la gestora identifica tres cambios principales. El primero es replantear la supremacía de los activos estadounidenses. Según explican, durante décadas, las acciones, los bonos y el dólar estadounidense han ocupado un lugar destacado en las carteras globales. “No creemos que esto suponga el fin del excepcionalismo estadounidense, pero los inversores están claramente reevaluando sus posiciones. La creciente incertidumbre fiscal, las mayores primas por plazo y el papel desproporcionado de las acciones tecnológicas de gran capitalización generan preocupación sobre la diversificación, el riesgo de valoración y la estabilidad del retorno a largo plazo. Los inversores internacionales, en particular, están reconsiderando cuánto de su exposición al dólar estadounidense desean cubrir”, afirman.

En segundo lugar, señala un claro cambio en el comportamiento de la renta fija. “El entorno económico actual está más equilibrado entre las fuerzas monetarias y fiscales. Los inversores se han dado cuenta de que los bonos gubernamentales de larga duración pueden no comportarse como el activo defensivo que antes eran, y esto está provocando un cambio significativo en la forma en que se construyen las carteras”, comenta Xavier Baraton, Global Chief Investment Officer en HSBC Asset Management.

Y por último, consideran que las inversiones alternativas asumen un nuevo papel defensivo. Según la gestora, históricamente, los Treasuries y los Gilts han dominado la construcción de carteras defensivas. Sin embargo, en un entorno donde los tipos se mantienen altos por más tiempo y los bonos gubernamentales ofrecen menos protección, las estrategias alternativas, incluidos los hedge funds, la infraestructura y el crédito privado, se utilizan cada vez más para diversificar el riesgo.

“Los hedge funds, en particular, están recuperando importancia; los patrones históricos muestran que, en contextos similares al actual, caracterizados por cambios globales, variabilidad de la inflación y complejidad en las políticas, estas condiciones favorecen determinadas estrategias de hedge funds”, argumentan.

En diciembre, a fecha de elaboración del informe, los fondos experimentan una rentabilidad media ligeramente positiva del 0,02%.

En diciembre, a fecha de elaboración del informe, los fondos experimentan una rentabilidad media ligeramente positiva del 0,02%.