En Nextep Finance creen «firmemente» que el mejor complemento para una cartera de fondos de inversión es una cartera de ETFs. Por este motivo, están convencidos de que todos los inversores deberían aprovechar sus ventajas. Pero «es ahora cuando más puede marcar la diferencia disponer o no de una cartera de ETFs». La razón reside en la volatilidad.

El año 2025 no va a ser como los dos anteriores en los mercados. En 2023 y 2024, una estrategia de inversión utilizando fondos indexados al S&P 500 ha sido una estrategia ganadora y con pocos sobresaltos. Pero la llegada de Donald Trumpa la Casa Blanca lo cambia todo, no porque creamos que vaya a ser un mal año para las bolsas, si no porque los mercados se enfrentan a un ejercicio más volátil, «como ya estamos viendo», según constatan en la firma. Y en el que es necesario una gestión más activa para obtener buenas rentabilidades.

Basta con ver cómo se comportó el índice S&P 500 en el anterior mandato de Trump. Si se analizan los tres primeros años de legislatura -el último estuvo totalmente condicionado por la pandemia de COVID-19-, el S&P 500 sufrió seis correcciones de más del 5%, de las cuales dos fueron superiores al 10% y una, al 15%. «En todos los casos, el índice se recuperó y continuó subiendo», recuerdan en Nextep.

Cada una de estas correcciones fue una oportunidad. O más bien dos: una oportunidad de ganar dinero en la corrección comprando un ETF inverso del índice S&P 500 -que sube cuando cae el índice-, o al menos no perderlo realizando una venta rápida. Y otra de aprovechar para comprar barato un ETF que replique al propio índice y ganar en la recuperación. Y esto solo es posible a través de ETFs, que se pueden comprar y vender en minutos, y que ofrecen acceso a todo tipo de activos, entre ellos los inversos.

Ventajas de los ETFs

En Nextep Finance detallan tres puntos a favor de los ETFs:

1.- Operativa: Un fondo cotizado se puede comprar y vender en cualquier momento del día y al instante, a diferencia de los fondos de inversión tradicionales.

2.- Amplia oferta: Existen ETFs que invierten en prácticamente cualquier sector o tendencia que pueda imaginar. La oferta de ETFs es inmensa.

3.- Comisiones: Los ETFs son más baratos que los fondos tradicionales en términos de comisiones y costes.

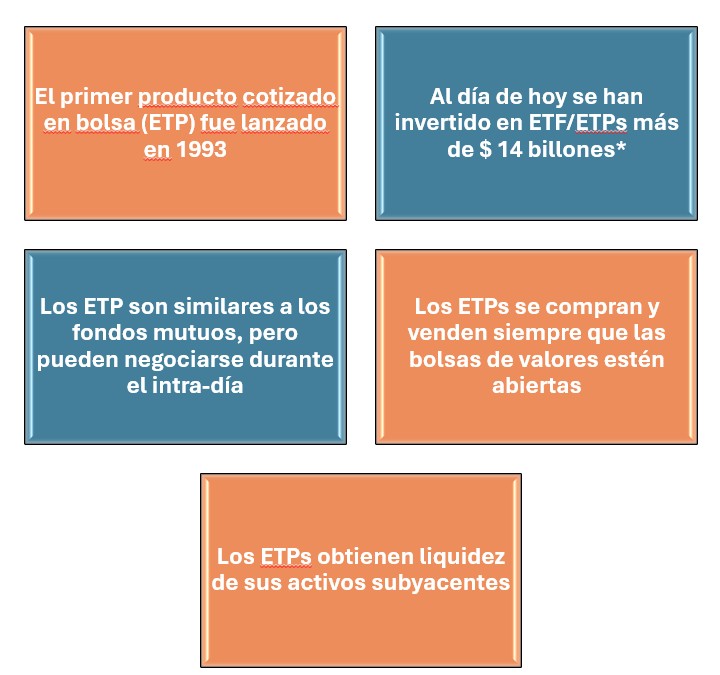

Los productos cotizados en bolsa (ETPs, por sus siglas en inglés) se han convertido en una herramienta indispensable para los gestores de portafolios, destacan desde FlexFunds, al ofrecer flexibilidad, accesibilidad y eficiencia en costos para el re-empaquetamiento y la administración de activos. Estos instrumentos financieros permiten a los asset managers diversificar sus carteras de manera eficiente, implementar estrategias de inversión personalizadas y adaptarse rápidamente a las condiciones cambiantes del mercado.

¿Qué es un ETP?

Un ETP es un instrumento financiero que se negocia en una bolsa de valores de forma similar a las acciones. Proporciona acceso a un índice de referencia o a una clase de activo específica, lo que facilita a los gestores la construcción de portafolios diversificados con una sola transacción. La mayoría de los ETPs son inversiones pasivas, diseñadas para seguir la evolución de un índice o activo subyacente, con costos operativos generalmente más bajos que los de los fondos de inversión activos o los fondos mutuos.

Características de los ETPs

Gestión pasiva: una opción eficiente en términos de costes y transparencia para obtener exposición a un índice o activo sin la necesidad de una gestión activa constante.

Diversificación simplificada: permiten a los gestores acceder a un amplio espectro de activos a través de una sola operación.

Liquidez y operativa sencilla: se pueden comprar y vender durante las horas del mercado, con precios cotizados en tiempo real.

Flexibilidad para los gestores: pueden emitir acciones o títulos de deuda según la demanda, adaptándose a las necesidades del portafolio.

Transparencia: los componentes de los ETPs se publican a diario, brindando a los gestores una clara visión de las posiciones del portafolio.

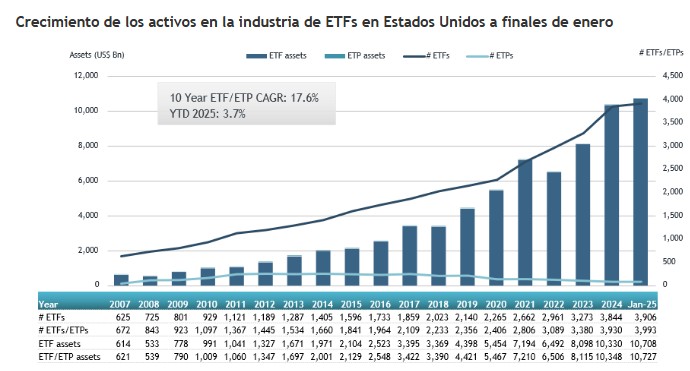

La industria del ETP en perspectiva

*ETFGI, Global ETF and ETP Industry Insights (enero de 2025).

La industria de ETPs ha experimentado un crecimiento significativo desde el lanzamiento del primer producto en 1993. Según ETFGI, firma independiente de investigación y consultoría, al cierre de enero de 2025, se habían invertido más de 14 billones de dólares en ETF/ETPs a nivel global. En Estados Unidos, el mercado alcanzó un récord de 10,73 billones de dólares en enero de 2025, superando el máximo previo de 10,59 billones registrado en noviembre de 2024. Estos datos reflejan el creciente interés y la adopción de ETPs como un vehículo clave en la gestión de portafolios, tal como se observa en el siguiente gráfico:

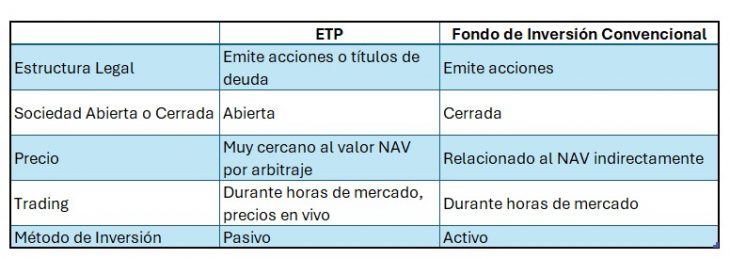

ETPs vs. fondos de inversión convencionales

En la actualidad, los gestores de portafolios cuentan con una amplia variedad de vehículos de inversión para optimizar sus estrategias. En este artículo, nos enfocamos en comparar los ETPs con los fondos de inversión convencionales, destacando sus principales diferencias en la siguiente tabla.

FlexFunds es un proveedor de servicios reconocido internacionalmente en la emisión y administración de ETPs que abarcan activos listados e inversiones alternativas, los cuales están dirigidos a asesores de inversión (advisors), gestores de fondos de cobertura (hedge funds), de fondos privados (portfolio managers) y de fondos inmobiliarios.

Los ETPs de FlexFunds destacan por su eficiencia y versatilidad, permitiendo a los gestores de activos diseñar estrategias personalizadas y crear productos listados en bolsa con un código ISIN único, listado en la Bolsa de Viena y en Bloomberg. Ofreciendo entre otras ventajas las siguientes:

Suscripción eficiente a través de Euroclear

Flexibilidad en la composición del portafolio: permite la titulización de múltiples clases de activos, tanto líquidos como alternativos.

Sistema eficiente de costes: mejora la rentabilidad del portafolio y optimiza los gastos operativos.

Acceso global: los productos pueden adquirirse desde cualquier cuenta de corretaje en el mundo, facilitando la distribución internacional.

Administración integrada: respaldado por instituciones de renombre como Interactive Brokers y Bank of New York, ofreciendo seguridad y confianza.

Reportes directos y transparencia: el precio es calculado y expuesto directamente en Bloomberg, Six Financial y en las cuentas de los inversores.

Gracias a los vehículos de inversión de FlexFunds, los gestores de activos pueden acceder a soluciones que titulizan múltiples clases de activos, tanto líquidos como alternativos. Para descubrir cómo estas soluciones pueden potenciar tu estrategia de inversión, no dude en contactar a uno de nuestros expertos a través de info@flexfunds.com.

El cambio de liderazgo en EE.UU. ha cubierto al mundo con un manto de incertidumbre. Para aquellos que esperaban curvas, el presidente Donald Trump no ha defraudado, iniciando su presidencia de forma avasallante. Iberoamérica no está siendo ajena a las primeras salvas del mandatario estadounidense, que ha amenazado con imponer elevadas tarifas a México –suspendidas temporalmente tras su conversación “amistosa” con la presidenta Claudia Sheinbaum– y Colombia –retiradas tras acordar la repatriación de inmigrantes irregulares–, y retomar el control del Canal de Panamá. Por otro lado, la dura retórica antiinmigración podría afectar a millones de iberoamericanos de forma directa o indirecta. Recordemos que las remesas, el envío de dinero de los inmigrantes a sus familiares, son una importante fuente de riqueza para sus países de origen. En Guatemala, El Salvador y Honduras, por ejemplo, representan entre el 15% y el 20% del PIB, mientras que en Colombia y México representan entre el 3% y el 4%.

Aunque estas primeras interacciones no invitan al optimismo, no se puede permitir que los árboles oculten el bosque. La avalancha de órdenes y contraordenes desvían la atención del asunto de fondo, el intento de EE. UU. de detener las aspiraciones de China, su único y auténtico rival. Ésta ha sido la mayor preocupación del presidente Trump, sus predecesores inmediatos y de las grandes empresas estadounidenses. Esto impide a EE. UU. enfrentarse hasta las últimas consecuencias con todos sus socios comerciales, especialmente con aquellos tan cercanos geográficamente, como los países iberoamericanos, porque les motivarían a acercarse a China.

Hay factores importantes a considerar, como el acceso a los enormes recursos naturales y humanos de la región, perseguido por unos y otros. En cuanto a recursos naturales, más allá de las enormes reservas de petróleo y cobre, Iberoamérica es la segunda región más rica –tras la propia China– en reservas de litio y diversas tierras raras, materias primas necesarias para la electro movilidad y el desarrollo de la Inteligencia Artificial. En cuanto a recursos humanos, un país que envejece como EE.UU. seguirá necesitando para su crecimiento económico de mano de obra barata, especialmente para puestos de trabajo que su propia población rechaza.

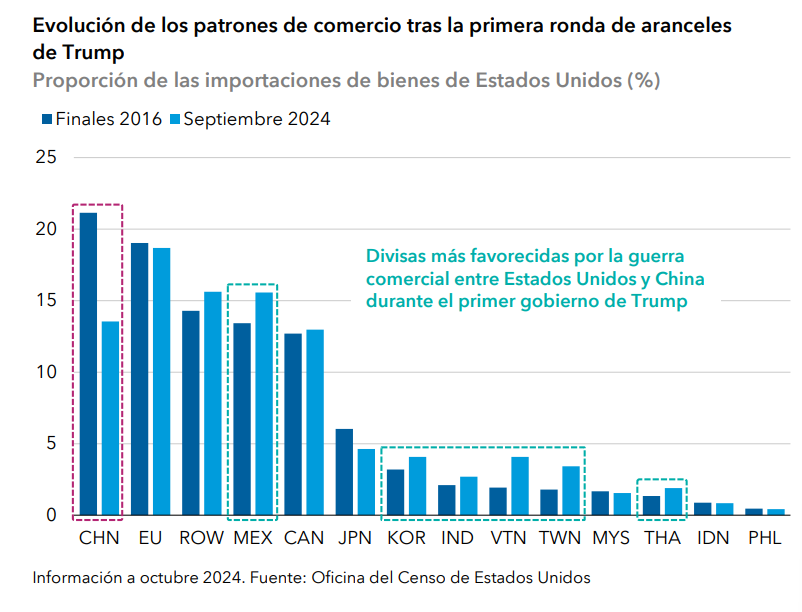

Otro factor importante es que, debido a su estructura de costes y salarios, será imposible fabricar dentro de EE. UU. todos los productos que su mercado demanda, sin impactar negativamente en las finanzas de sus consumidores. Necesitarán, sin duda alguna, de socios comerciales con menores costes de producción. En su anterior presidencia, Trump inició un proceso de desglobalización que benefició principalmente a países asiáticos, como Vietnam e Indonesia, que aprovecharon cadenas de suministro preexistentes. Actualmente, tras los efectos de la pandemia y los diversos conflictos internacionales, esas cadenas de suministro son menos fiables, lo que podría abrir una oportunidad a los países iberoamericanos para beneficiarse del “near-shoring”. Aunque para ello será necesario tanto negociar con la nueva administración de EE. UU., como acometer importantes inversiones en infraestructuras.

Evidencia de la relevancia de estos aspectos es el renovado empeño de la Unión Europea de alcanzar, tras 20 años de negociaciones, un acuerdo con Mercosur. El capital y “know-how” de Europa, hace una simbiosis perfecta con los recursos naturales y dinámicas demográficas positivas de los miembros de Mercosur –justo dos importantes debilidades de los países europeos–. A esto se suma una importante afinidad cultural y, en términos generales, democrática, especialmente con los miembros occidentales del bloque europeo. Ambos bloques necesitan este acuerdo. Ante las duras e inciertas negociaciones que se anticipan con su hasta ahora tradicional socio norteamericano, se les hace necesario contar con alternativas.

En un análisis holístico de las opciones de Iberoamérica también se debe mirar hacia las opciones de su mercado interior. Si se viese enfrentada al peor de los escenarios, podría hacer de la necesidad virtud. Una región tan heterogénea, pero con una importante masa crítica de recursos y mercado interior, tiene una enorme oportunidad de sacar frutos de una mayor integración, generando una riqueza que se mantendría dentro de sus fronteras. Quizás esto suene utópico, pero hay datos que invitan a un cauto optimismo. La base de la que parten los principales países de la región es mejor que en anteriores coyunturas.

La calidad de sus instituciones, por ejemplo, ha mejorado considerablemente. Sus bancos centrales han demostrado en el último episodio inflacionista una alta pericia y profesionalidad, por encima incluso de la de sus hermanos mayores de los mercados más desarrollados.

Históricamente, los ciclos de subidas de tipos de interés en EE.UU. hacían saltar a la región por los aires, y este no ha sido el caso en el último episodio de subidas. Las dinámicas demográficas siguen siendo positivas, y en aspectos más allá de los más evidentes.

Aunque la población iberoamericana envejece, lo hace a un ritmo mucho menor que en los grandes países desarrollados. Su joven pirámide poblacional aporta un alto potencial de consumo y unas dinámicas muy positivas de incremento del peso de los servicios en la economía. A esto se suma un incremento considerable de la calidad de este capital humano. El acceso más extendido a la formación ha permitido que la región produzca y exporte profesionales en áreas muy demandadas, como el desarrollo de software. Iberoamérica también exporta mandos intermedios y ejecutivos, un valioso capital gerencial forjado a fuego, ante la necesidad de sobrevivir a constantes eventos adversos.

Por último, y no menos importante, se debe considerar la propia situación de EE.UU, y hasta dónde podrá llevar una estrategia de aranceles que apunta a efectos inflacionistas. El impacto económico dependerá, tanto para EE. UU. como para sus socios comerciales, del alcance definitivo de los aranceles y, según dicta la experiencia, es posible que diste bastante del anunciado.

Recordemos que el presidente Trump ha equilibrado un discurso agresivo, para satisfacer a sus votantes, con una enorme capacidad negociadora. También habrá que contar con la respuesta de los gobiernos de los países afectados por sus políticas e incluso la de los habitantes de éstos, quienes podrían pelear la guerra por su propia cuenta boicoteando los productos estadounidenses. Otro factor no menos importante será la capacidad de la Reserva Federal de mover los tipos de interés a la baja, una capacidad mucho más limitada que en años previos, debido a un escenario con presiones inflacionistas persistentes, independientemente de las políticas de la nueva administración, y un nivel de deuda mucho más elevado.

Los países iberoamericanos cuentan con herramientas y oportunidades para sacar beneficios de un escenario económico y geopolítico complejo. Un buen liderazgo y una mayor integración serán claves en incrementar sus posibilidades.

Tribuna de Alirio Sendrea, presidente del Comité de Iberoamérica de CFA Society Spain.

Donald Trump continúa agitando las relaciones comerciales. El presidente de EE.UU. ha confirmado la imposición de aranceles del 25% a las importaciones de automóviles a partir de principios de abril, y más adelante a los productos farmacéuticos y los semiconductores. Mientras sigue su estrategia, sus aranceles y sus críticas a Zelensky arrastraron a la baja a los mercados europeos y asiáticos. Para las gestoras internacionales, ha llegado el momento de revaluar el impacto de la administración para Europa, los mercados emergentes y China, y de cómo afecta esto a sus ideas de inversión.

“Dada la incertidumbre geopolítica actual y las impredecibles políticas de Donald Trump, seguimos prefiriendo la renta variable protegida, ya que debería amortiguar cualquier caída grave del mercado. Tenemos una ligera preferencia por la renta variable china, ya que Pekín parece decidido a desplegar estímulos económicos. En renta fija, seguimos prefiriendo la deuda corporativa a la deuda pública”, apuntan desde Edmond de Rothschild AM.

Por su parte, Connor Fitzgerald, gestor de carteras de renta fija en Wellington Management, apunta que intentar predecir el resultado futuro correcto y posicionar nuestra cartera en consecuencia es inútil. En su opinión, hay más valor en identificar una operación saturada. «Hoy en día, el mercado está valorando la probabilidad de que las políticas de la administración Trump impulsen el crecimiento de EE.UU y prolonguen los ciclos económicos y crediticios como se espera en un escenario positivo. Sin embargo, en un escenario menos optimista, en el que dichas políticas afecten negativamente al crecimiento y endurezcan las condiciones financieras en EE.UU, podría ser más probable de lo que el mercado anticipa», apunta.

Europa, una socia más

En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, la perspectiva de asistir al distanciamiento de Estados Unidos de sus aliados históricos parece ser hoy una realidad. Según su visión, las recientes declaraciones de la Administración Trump sugieren que Estados Unidos tiene la intención de tratar a Europa como “un socio comercial más” en lugar de como un aliado estratégico.

“Para Europa y el resto del mundo, esto desafía enormemente la estabilidad de posguerra en la que se basó el Viejo Continente para convertirse en la mayor zona de libre comercio del mundo. El desafío es brutal y pone de relieve la dependencia europea de Estados Unidos en materia de seguridad. Los debates actuales entre los principales jefes de Estado europeos sugieren que están empezando a comprender el alcance de la transformación que se está produciendo ante ellos y las decisiones que tendrán que tomar en los próximos meses. La Unión Europea ha estado marcada históricamente por diferencias estratégicas basadas en los intereses económicos y geopolíticos de sus Estados miembros. Por desgracia, la crisis actual puede no ser suficiente para superar estas antiguas divisiones”, explica Rimeu.

En consecuencia, este experto de Crédit Mutuel AM ve probable que aumenten las expectativas de inflación, y los tipos nominales no podrían bajar debido al crecimiento nominal sostenido, lo que favorecería los tipos reales frente a los nominales. “Los empresarios de defensa experimentarían un aumento de la demanda, lo que impulsaría su rentabilidad. En definitiva, esto no hace sino reforzar nuestra convicción respecto al oro, que una vez más se presenta como un activo refugio. Más allá de las compras de los bancos centrales o de la cobertura que proporciona frente al riesgo de inflación, la probabilidad de un cambio en el orden mundial, como pocas veces se ha visto en la historia, es probablemente el principal argumento a favor del oro en la actualidad”, añade Rimeu.

Mercados emergentes

Si centramos la atención en los mercados emergentes, desde Capital Group destacan que, desde la anterior presidencia de Trump, estos han demostrado su capacidad de resiliencia, soportando dos guerras regionales y una pandemia. “Las balanzas exteriores son por lo general fuertes fuera de algunos mercados frontera, mientras que la inflación se ha moderado sustancialmente desde los máximos de 2022 y sigue en general una tendencia a la baja en un contexto de políticas monetarias restrictivas. Del mismo modo, los fundamentales empresariales de los mercados emergentes están en buena forma, especialmente en comparación con las compañías de los mercados desarrollados”, apunta Álvaro Peró, Investment Director de renta fija de Capital Group.

Según su visión, aunque Trump podría representar un posible factor adverso para los mercados emergentes, la solidez de los fundamentales, el control de la inflación y la posibilidad de que el dólar se debilite a largo plazo dibujan un panorama favorable para los inversores en deuda de mercados emergentes.

“El presidente Trump ha hecho cuatro propuestas clave de política económica: aumentar los aranceles, reducir o revertir la inmigración, disminuir los impuestos (una extensión de los recortes de impuestos de 2017 y una reducción del impuesto de sociedades son probables) y reducir la regulación (principalmente en las industrias energética y financiera). Estas políticas plantean dificultades a los mercados emergentes. Sin embargo, la política estadounidense es ahora muy impredecible, y la realidad podría no ser tan contundente como se esbozó durante la campaña, especialmente en materia de aranceles», apunta. Y añade que: «Durante el primer mandato de Trump en 2016, por ejemplo, la atención se centró inicialmente en la política fiscal más que en la comercial y, si esto volviera a ocurrir una vez más, sería más positivo que negativo para algunos mercados emergentes”, matiza.

Una mención especial merece China ya que, aunque la situación de la economía parece menos estable que la de la economía estadounidense, el gobierno dispone de margen de maniobra fiscal y, además, está favorecido por una caída de los precios de la energía. «De cara a 2025, el entorno macroeconómico, en teoría, debería favorecer a los mercados emergentes, sobre todo dada la tendencia generalizada de desinflación, que permitiría a la mayoría de los bancos centrales recortar de manera significativa los tipos de interés durante el año. Sin embargo, el nuevo gobierno estadounidense plantea ciertos riesgos a los mercados emergentes. El presidente electo Donald Trump ha propuesto cuatro grandes medidas de política económica: aumento de los aranceles (ha amenazado con aranceles del 60% en China y del 10-20% en el resto del mundo), reducción o reversión de la inmigración, rebajas de impuestos (posible prórroga de los recortes fiscales de 2017 y reducción del impuesto de sociedades) y reducción de la normativa (especialmente en los sectores de la energía y las finanzas)», añade Robert Burgess, Gestor y director de Análisis de Capital Group.

La cuestión de las divisas

Por último, las firmas de inversión ponen la atención en qué supondrá todo este contexto de aranceles para el dólar. Según Burgess, este debería fortalecerse, al menos inicialmente, si Estados Unidos optara por imponer nuevos aranceles y por una orientación más expansiva de su política fiscal. «Los aranceles tenderán a reducir la demanda estadounidense de bienes importados ante el aumento de los costes, lo que disminuirá directamente la demanda de las correspondientes divisas extranjeras, que podrían debilitarse», explica. Sin embargo, el experto matiza: «A más largo plazo, los aranceles pueden reducir las perspectivas de crecimiento en Estados Unidos, lo que tendería a debilitar el dólar».

Thomas Hempell, director de análisis macro y de mercado de Generali AM, parte de Generali Investments, sigue esperando una mayor fortaleza moderada del dólar frente a la mayoría de sus homólogos en los próximos meses, aunque de forma no lineal. «El euro/ podría volver a probar niveles inferiores a 1,03, aunque romper la paridad probablemente requeriría una grave escalada de las tensiones comerciales de EE.UU. con la UE. El yen destaca como excepción, apoyado por el singular sesgo restrictivo del Banco de Japón. Sin embargo, el yen sigue estando en manos de los rendimientos estadounidenses, que probablemente impidan un rápido ascenso del yen, mientras que el lastre regional de un CNY más débil tampoco ayuda», concluye Hempell.

A pesar de la creciente preocupación que existe actualmente en torno a la incertidumbre de las políticas de la nueva administración Trump, todavía existen un conjunto de sectores cuyas perspectivas a medio y largo plazo continúan siendo positivas.

El conjunto de compañías esenciales en el proceso de transición verde, englobadas en sectores como la infraestructura energética y la electrificación, continuarán mejorando las tasas de crecimiento y los flujos de inversión durante los próximos años. Hay que tener presente que, incluso a pesar de los recortes que el nuevo presidente plantea, cuestiones como el reciclaje de agua y de residuos son prioridades a lo largo de todo el espectro político, en las que no se espera ningún tipo de cambio en su desarrollo e impulso.

Los segmentos más “especulativos” dentro de la temática de tecnología verde son el objetivo principal de las recientes órdenes ejecutivas de Trump, con recortes centrados en energía eólica y otros sectores como el hidrógeno o la carga de vehículos eléctricos.

A pesar de todo, muchas de las medidas anunciadas constituyen realmente un apoyo a todo el ecosistema de compañías y sectores que giran en torno a la transición verde. Por ejemplo la relocalización industrial, con incentivos para que las compañías mantengan o trasladen sus centros de producción a EE.UU, o la prioridad de desarrollar y mejorar la infraestructura energética del país, son dos iniciativas que favorecen tanto a la industria estadounidense como a compañías especializadas en IT (software de automatización). JSS Sustainable Equity – Green Planet mantiene una elevada asignación a estos dos segmentos, con exposición muy limitada a sectores como la energía eólica (menos del 1%) o la carga de vehículos eléctricos (0% de exposición). Por tanto, es una estrategia bien posicionada para capitalizar el impulso de la administración Trump a la infraestructura energética nacional, la automatización industrial y los esfuerzos de relocalización de la producción.

Un factor clave que explica la resiliencia de la estrategia, que incluso no se ha visto afectada por los nuevos aranceles al aluminio y el acero, es su limitada exposición a energías limpias (menos del 2% de la cartera), una decisión estratégica que ha facilitado la consecución de resultados positivos durante los últimos años.

El fondo está diversificado a través de una amplia gama de temáticas ambientales de crecimiento, que engloban las tendencias más atractivas del pilar “E” de “ESG”, como gestión de residuos y reciclaje, tecnología y calidad del agua, infraestructura de electrificación o automatización y eficiencia de recursos. En definitiva, temáticas fundamentales para el desarrollo económico y social a nivel global que se benefician de vientos de cola estructurales a largo plazo y disfrutan de un amplio apoyo por parte de la gran mayoría de países del mundo incluido, a pesar de los recientes cambios políticos, de EE.UU.

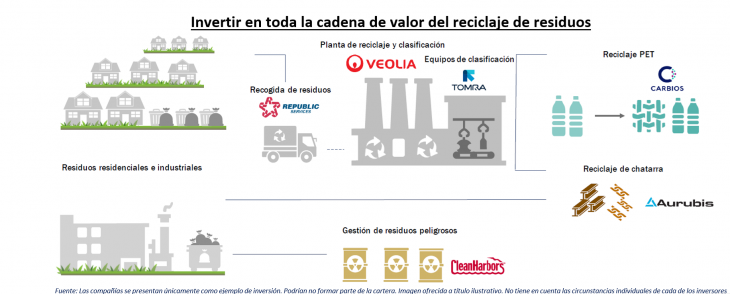

La estrategia no invierte en compañías de forma aislada, sino que trata de seleccionar las mejores a lo largo de toda la cadena de valor de cada una de las principales temáticas como lo es, por ejemplo, el reciclaje de residuos:

Además, destaca por el porcentaje de asignación a compañías de pequeña y gran capitalización (43.7%). Cada una de las posiciones se selecciona teniendo en cuenta la generación de “green revenues”. Es decir, el nivel de contribución de cada una de ellas a la preservación o mejora de los recursos hídricos, la tierra, el aire y la biodiversidad, priorizando green capex (maquinaria o capital godos), semiconductores de potencia, gestión de residuos o reciclaje.

Durante 2025, JSS Sustainable Equity – Green Planet continúa manteniendo su sólida trayectoria, registrando una rentabilidad del 3,2% a cierre de enero, superando a la renta variable mundial en un 0,1 % y a la categoría “ecology” de Morningstar en un 0,4 %. Desde lanzamiento, ha superado al índice S&P Clean Energy (compuesto por compañías de energías renovables) en un 84,1%.

En definitiva, una solución que engloba múltiples temáticas, con enfoque en la cadena de valor de cada una de ellas, resiliente al contexto político actual y con un claro objetivo de sostenibilidad (SFDR Artículo 9).

La nueva demanda de transparencia en los informes sobre factores ambientales, sociales y de gobernanza (ESG) está remodelando la inversión responsable. Según la última edición de Cerulli Edge – U.S. Institutional Edition, los propietarios de activos enfrentan una presión por parte de reguladores, clientes y el público. Por este motivo, ahora exigen que los gestores de activos proporcionen divulgaciones detalladas sobre las actividades relacionadas con ESG. Este cambio está impulsando una mayor responsabilidad en toda la industria de inversiones.

La investigación de Cerulli indica que el 58% de los inversores institucionales actualmente requieren o planean exigir a los gestores de activos que divulguen la exposición a riesgos ESG materialmente financieros a nivel de portafolio, así como informes sobre el impacto y los temas relacionados. Además, el 23% de los propietarios de activos exigen informes sobre actividades de participación relacionadas con ESG, mientras que otro 22% tiene la intención de implementar este requisito dentro de los próximos dos años.

“Los inversores institucionales quieren asegurarse que las consideraciones de ESG no sean solo una tendencia pasajera, sino una parte fundamental del proceso de inversión”, dijo Gloria Pais, analista de Cerulli.

A pesar de estas demandas, persisten desafíos significativos. La falta de pautas estandarizadas para los informes ESG genera inconsistencias en la forma en que se definen los riesgos y los impactos ESG en diferentes sectores. Esta variación complica la evaluación del rendimiento de los portafolios. Según los hallazgos de Cerulli, el 38% de los propietarios de activos informan sobre la dificultad de definir los límites de ESG, particularmente cuando se trata de diferenciar entre ESG e inversión de impacto.

Los esfuerzos para estandarizar los marcos de informes ESG están en marcha, pero persisten obstáculos. A medida que los propietarios de activos siguen priorizando la transparencia, los gestores de activos deben invertir en sistemas de informes avanzados para cumplir con estas expectativas. Aquellos que puedan ofrecer informes ESG completos y estandarizados estarán mejor posicionados para atraer clientes institucionales y mantener una ventaja competitiva.

“Integrar las consideraciones de ESG en los procesos de inversión no solo mejorará la competitividad, sino que también asegurará la alineación con los valores de los clientes institucionales,” agregó Pais.

El impulso por la transparencia en ESG va más allá del cumplimiento normativo. Significa un cambio en las prioridades de los inversores hacia la sostenibilidad y la responsabilidad a largo plazo. Los gestores de activos que adopten prácticas transparentes de informes ESG estarán mejor posicionados para capitalizar las oportunidades emergentes en este mercado en constante evolución.

Muzinich presentará una estrategia de inversión en bonos corporativos de corto plazo con rendimientos atractivos sin demasiado riesgo de duración en el V Funds Society Investment Summit de Houston, a realizarse el próximo 6 de marzo en el Hyatt Regency Houston Galleria.

Ian Horn, co-Lead Portfolio Manager de la firma, expondrá sobre el Muzinich Enhancedyield Short Term Fund, un fondo global de crédito de empresas con calificación media de grado de inversión y una duración inferior a los 2 años.

“El objetivo del fondo es ofrecer a los clientes un rendimiento atractivo sin asumir demasiado riesgo de duración o de crédito”, informó la gestora en un comunicado. El fondo se lanzó en 2003, tiene un AUM de 8.000 millones de dólares y busca proteger el capital y generar rentabilidades atractivas.

En un entorno de tasas de interés a la baja, “a los inversores les preocupa el riesgo de reinversión asociado a permanecer en productos al contado -añadió-. Para hacer frente a esta situación, los inversores buscan el rendimiento adicional que pueden obtener del crédito sin asumir demasiado riesgo”. Muzinich fue fundada en Nueva York en 1988 por George Muzinich; actualmente la empresa cuenta con 16 oficinas en Estados Unidos, Europa y Asia.

El Muzinich Enhancedyield Short Term Fund mitiga el riesgo de refinanciación sin depender de la duración para generar una “rentabilidad muy predecible, una volatilidad contenida y una recuperación más rápida tras periodos de caída”, agregó la gestora. El fondo fue creado para explotar la posible ventaja estructural de riesgo-recompensa del crédito corporativo cruzado a corto plazo.

Ian Horn

Lleva 11 años trabajando en Muzinich & Co, donde tiene responsabilidades como portfolio manager de las estrategias Global Investment Grade y Crossover.

Antes de unirse a la empresa, pasó dos años en el Royal Bank of Canada, en su división de Gestión de Patrimonios e Inversiones; anteriormente trabajó en Lazard y JP Morgan. Posee un Máster en Ingeniería por la Universidad de Oxford, casa de altos estudios donde recibió premios académicos, incluida una beca de la Institución de Ingenieros Mecánicos. Además, es candidato al Certificado CFA en Inversión ESG.

Qaracter, consultora tecnológica española especializada en el sector financiero y asegurador, ha elaborado un análisis sobre las perspectivas del sector financiero para 2025. En un contexto de reconfiguración del orden global, con una creciente competencia entre bloques geopolíticos y el resurgir de estrategias neoimperialistas, el sector financiero deberá adaptarse no solo a la digitalización y la sostenibilidad, sino también a nuevas dinámicas internacionales que afectarán a la estabilidad macroeconómica.

Según las previsiones económicas, España experimentará un crecimiento del PIB del 2,6% en 2025, impulsado por el incremento de la inversión y la demanda interna. Sin embargo, este crecimiento estará condicionado por la evolución de las relaciones entre Estados Unidos, China y Rusia, con un impacto en la volatilidad de los mercados financieros y en la estabilidad de los flujos de inversión globales.

Neoimperialismo económico y digitalización

Las potencias económicas refuerzan su control sobre la banca, los mercados de capitales y los recursos estratégicos. China avanza en la desdolarización, Rusia fortalece su sistema financiero tras sanciones, y EE.UU. adopta un enfoque más proteccionista con una regulación bancaria más flexible. Europa debe decidir entre adaptarse a un sistema multipolar o reforzar su autonomía financiera. La banca de inversión seguirá explorando fusiones y adquisiciones, aunque con mayores restricciones regulatorias.

Respecto a la digitalización del sector, la inteligencia artificial (IA) y la automatización seguirán desempeñando un papel clave en el sector. Se estima que el 70% de las entidades bancarias integrarán IA en su operativa diaria. Asimismo, el uso de blockchain seguirá expandiéndose en áreas como la gestión de identidad digital, pagos transfronterizos y tokenización de activos, en un contexto en el que las monedas digitales de bancos centrales (CBDCs) comienzan a redefinir la soberanía financiera de los Estados.

La sostenibilidad como eje estratégico

La Unión Europea ha endurecido las normativas ESG, exigiendo mayor transparencia en la financiación sostenible. Sin embargo, la creciente competencia por recursos esenciales como el litio introduce incertidumbre en la planificación financiera global.

En este contexto, el sector bancario europeo desempeñará un papel crucial, canalizando capital hacia proyectos alineados con los ODS. Se prevé un aumento en la emisión de bonos verdes y préstamos sostenibles, aunque bajo una supervisión regulatoria más estricta. El reto radica en la fragmentación del mercado financiero: mientras Europa impulsa un modelo regulado de finanzas sostenibles, China y Rusia priorizan la inversión en infraestructuras energéticas tradicionales, lo que genera asimetrías competitivas y podría frenar la descarbonización.

A esto se suma la presión de los inversores institucionales, que exigen compromisos más firmes en la reducción de la huella de carbono. De cara a 2025, se espera que el 80% de los fondos de inversión globales integren criterios ESG, abriendo nuevas oportunidades para la financiación sostenible.

En resumen, el 2025 será un año decisivo para la banca y el sector financiero no solo en España, sino a nivel global. La adaptación a un mundo multipolar, el aprovechamiento de tecnologías avanzadas y la consolidación de estrategias sostenibles determinarán el éxito de las entidades en un mercado cada vez más competitivo y geopolíticamente complejo.

«El sector financiero español está en una encrucijada clave. Las entidades que logren anticiparse a los cambios del mercado global, integrar de forma efectiva los criterios ESG y aprovechar las oportunidades de la revolución digital serán las que marquen el futuro de la banca en España», concluye Enrique Galván, CEO de Qaracter.

Foto cedidaDe izquierda a derecha, Israel Gómez-Caro, Cristina Camarero, socia directora de Ontier España, Raúl Da Veiga, y Pedro Rodero, Presidente de Ontier España.

Ontier, despacho global de referencia, continúa consolidando su apuesta por el talento de primer nivel con la incorporación de Israel Gómez-Caro como socio de Banking&Finance, y Raúl Da Veiga en el área de litigación y arbitraje.

Este movimiento subraya el firme compromiso de la firma por seguir fortaleciendo su equipo con perfiles estratégicos que aporten valor a los clientes y refuercen su posición en el mercado nacional e internacional.

Israel Gómez-Caro cuenta con una amplia trayectoria profesional de más de 25 años asesorando a entidades financieras, fondos de deuda y a sponsors y está especializado en operaciones de financiación sindicada, estructurada (Project Finance) y corporativa y en operaciones de refinanciación de proyectos de los sectores de las energías, infraestructuras y telecomunicaciones así como en la estructuración y negociación de todos los aspectos transaccionales vinculados a proyectos energéticos tanto en la fase de desarrollo como de construcción, operación y gestión (incluyendo PPAs y BPAs).

Raúl Da Veiga cuenta con una amplia experiencia en el asesoramiento a grandes compañías nacionales y multinacionales del sector de la energía y telecomunicaciones, en numerosos procedimientos judiciales en materia de derecho de la competencia, competencia desleal, responsabilidad de administradores y también, en disputas derivadas de operaciones de M&A y conflictos societarios.

Ambos han desarrollado sus carreras profesionales en destacados despachos nacionales e internacionales y fueron socios fundadores de Gold Abogados en 2008. Esta boutique legal se ha consolidado como un referente en el mercado español, destacando por su alto nivel de especialización en operaciones y asuntos complejos, en los ámbitos de derecho bancario y financiero, litigios y transaccional de energía. Su compromiso con la excelencia y la proyección internacional ha sido reconocido en directorios internacionales como Chambers y Legal 500 EMEA. Esta trayectoria se alinea perfectamente con los objetivos de Ontier y su enfoque estratégico que busca fortalecer su posición en el mercado global mediante la integración de talento altamente especializado y reconocido en el sector jurídico.

Cristina Camarero, socia directora de Ontier España, comenta que «la incorporación de Israel y Raúl refuerza nuestra apuesta por el talento y la especialización, pilares fundamentales de nuestra estrategia de crecimiento. Su experiencia y profundo conocimiento del sector financiero y litigioso aportarán un gran valor a nuestros clientes y fortalecerá aún más nuestra posición en el mercado. Estamos encantados de darles la bienvenida a Ontier y convencidos de que su incorporación contribuirá al éxito de nuestros equipos y de la firma”.

En la misma línea Israel Gómez-Caro ha manifestado que “es un orgullo y un privilegio poder unirme a un despacho tan prestigioso como Ontier y formar parte de este proyecto tan ilusionante y ambicioso, ayudando a potenciar el crecimiento de la práctica de Bancario y Financiero así como de otras áreas intrínsicamente vinculadas a mí carrera profesional como son las áreas de Energía y Regulatorio, para la consecución de los objetivos estratégicos de la firma. Estoy convencido de que mi incorporación a Ontier redundará de manera muy positiva en el asesoramiento de calidad que nos marcamos como objetivo tanto en España como en otras jurisdicciones desde el departamento de Bancario y Financiero”.

Por su parte Raúl Da Veiga ha reconocido que “nuestra incorporación nos permite ampliar significativamente la oferta de servicios a nuestros clientes, siendo Ontier una de las firmas con mayor prestigio en el mercado, no sólo en materia de litigación donde cuenta con un excelente equipo, sino en otras muchas áreas de la abogacía de los negocios”.

Después de la crisis financiera de 2008, el surgimiento de nuevas empresas tecnológicas, conocidas como fintech, revolucionó la forma en que se ofrecen productos y servicios financieros. Estas empresas, caracterizadas por su agilidad, innovación y capacidad de adaptación, han contribuido a derribar barreras tradicionales del sistema bancario, acercando servicios como pagos digitales, inversión automatizada y financiación participativa a un público cada vez más amplio.

El Libro Blanco de fintech 2.0, publicado recientemente por la asociación, recoge de manera exhaustiva el estado actual del ecosistema fintech y presenta una serie de recomendaciones estratégicas para superar las barreras existentes. La AEFI ha elaborado un documento que resume algunas de las medidas que, con carácter general, serían de necesaria aplicación para impulsar aún más la innovación y el crecimiento de la industria en España.

Simplificar los procesos de obtención de licencias y autorizaciones

Un aspecto crucial es la simplificación de los trámites administrativos para la obtención de licencias y autorizaciones, por lo que resulta necesario que las entidades regulatorias, en estrecha colaboración con el supervisor financiero, definan criterios claros y homogéneos para el registro y la concesión de licencias. Este paso permitiría reducir tiempos y costes, eliminando trabas burocráticas que dificultan la entrada de nuevos actores en el mercado. Una mayor agilidad en este ámbito contribuirá a que las empresas fintech puedan concentrar sus recursos en la innovación y el desarrollo de soluciones disruptivas.

Mejorar la educación financiera

Muchos problemas de sobreendeudamiento, compra de productos de alto riesgo o desconocimiento al hacer la declaración de la renta u otros temas que afectan a todos los ciudadanos se podrían solventar si se estableciera un programa educativo desde edades tempranas en los centros educativos para formar a las futuras generaciones desde la perspectiva de la gestión responsable de sus finanzas y promover la comprensión de sus riesgos y beneficios.

Una buena medida será la creación de una asignatura desde el Ministerio de Educación en colaboración con el Ministerio de Economía y el Ministerio de Transformación Digital en la que se impartan conceptos y materia educativa sobre economía y gestión de las finanzas en los cursos de la Educación Secundaria Obligatoria. Además, debería incluir formación bien clara sobre las amenazas y riesgos que existen en la publicidad en redes sociales y creadores de contenido sin conocimientos o experiencia financiera.

Facilitar la colaboración público-privada en materia de servicios financieros

La colaboración entre el sector público y el privado es esencial para crear un ecosistema fintech robusto, con lo que es necesario establecer mecanismos que permitan una interacción fluida entre las entidades financieras, los reguladores y las administraciones públicas. Esto incluye, por ejemplo, la apertura de canales de comunicación directa que faciliten el acceso de los proveedores de servicios a procesos como el pago de impuestos o la contratación de servicios públicos a través de plataformas digitales. La integración de estas iniciativas contribuirá a una mayor inclusión financiera y a la consolidación de un mercado unificado y competitivo.

Eliminar barreras para la constitución de entidades colaboradoras

Una de las medidas más importantes sería eliminar las barreras que impiden que tanto entidades nacionales como extranjeras se constituyan como “entidades colaboradoras”. Actualmente, la normativa limita el acceso a ciertas facilidades operativas, lo que restringe la participación de actores innovadores en el mercado. La eliminación de estas barreras permitiría que más empresas fintech accedan directamente a sistemas de pago y a infraestructuras clave, como el Sistema Nacional de Compensación Electrónica (SNCE). Este cambio no solo ampliaría el abanico de servicios disponibles, sino que también favorecería la competencia y la diversificación de ofertas en el sector.

Garantizar una regulación que asegure la correcta identificación y protección de los usuarios

El avance tecnológico trae consigo importantes retos en materia de seguridad y protección de datos. Para impulsar el fintech en España, es imprescindible desarrollar un marco regulatorio que garantice la correcta identificación de los usuarios en todos los sectores implicados, desde las plataformas de pago hasta los servicios de inversión, lo que implica la integración de tecnologías de verificación avanzada, como la autenticación biométrica y sistemas de validación digital, que aseguren una experiencia de usuario segura y confiable. Una regulación robusta en este ámbito no solo protegerá a los consumidores, sino que también incrementará la confianza en los servicios fintech, estimulando su adopción masiva.

Impulsar un marco regulatorio que respalde la transformación digital

La transformación digital es el motor que impulsa la innovación en el sector financiero. Por ello, es necesario desarrollar un marco regulatorio que no solo se adapte a las nuevas tecnologías, sino que las fomente. Esto implica la creación de normas que respalden la adopción de tecnologías disruptivas como el blockchain, la inteligencia artificial y el big data. Una regulación flexible y actualizada permitirá que las empresas fintech exploren nuevas oportunidades de negocio sin comprometer la seguridad del sistema financiero. Este enfoque contribuirá a modernizar el sector, haciendo que España se convierta en un referente en innovación tecnológica y digital.

Revisar y ajustar los costes regulatorios para que sean proporcionales

Otro aspecto determinante es la revisión de los costes asociados a la regulación. Las medidas actuales pueden representar una carga financiera que, en muchos casos, desincentiva la entrada de nuevos actores al mercado. Es fundamental que los costes regulatorios se ajusten a la realidad de las empresas fintech, permitiendo que la inversión en innovación no se vea opacada por elevados gastos administrativos. Es recomendable una revisión de estos costes, orientada a garantizar la proporcionalidad, que favorecerá la competitividad y permitirá un uso más eficiente de los recursos, tanto por parte de las startups como de las empresas consolidadas.

Promover la transparencia y la comunicación entre fintech, legisladores y supervisores

Por último, la transparencia y la comunicación son pilares esenciales para el desarrollo del sector. La creación de un diálogo abierto y constructivo entre los actores del ecosistema, incluyendo empresas fintech, instituciones financieras, reguladores y legisladores, es fundamental para identificar problemas y desarrollar soluciones conjuntas. En este sentido, la AEFI cree necesario establecer mecanismos de retroalimentación y coordinación que permitan una supervisión más especializada y adaptada a las necesidades del mercado. Un modelo de supervisión basado en principios como el de “Twin-Peaks”, que separa la supervisión prudencial de la de conducta, podría ser una herramienta eficaz para lograr una regulación más precisa y coherente.

«El sector fintech en España tiene un gran potencial para seguir creciendo y consolidándose como un referente en Europa. La aplicación de estas ocho medidas permitiría eliminar barreras, fomentar la innovación y fortalecer la seguridad y confianza en los servicios financieros digitales. La AEFI continuará trabajando con el ecosistema fintech, las administraciones y los organismos reguladores para impulsar un entorno más competitivo y dinámico que beneficie a empresas y consumidores», asegura en su comunicado.