Afore XXI Banorte canalizó en 2024 un poco más de 17.000 millones de pesos (850 millones de dólares), en iniciativas que buscan transformar el panorama social y económico del país para favorecer el desarrollo femenino, impulsando proyectos relacionados con educación, salud y financiamiento para las mexicanas.

“Afore XXI Banorte tiene un claro compromiso con la igualdad sustantiva. Por ello, nuestra estrategia de inversión busca que todos los proyectos que financiamos respeten y promuevan los derechos fundamentales del género femenino, lo que impulsa el crecimiento económico, fomenta la inclusión financiera e impacta positivamente a miles de mujeres, lo que a la par ofrece un beneficio para las y los cuentahabientes de la Afore” señaló David Razú Aznar, Director General de la Administradora.

Afore XXI Banorte detalló que de las inversiones realizadas por la Administradora a través de su portafolio destaca la que destinó con alrededor de 7,422 millones de pesos (371,1 millones de dólares) a instituciones financieras que otorgan créditos a mujeres trabajadoras en comunidades desprotegidas, apoyando su crecimiento económico y la creación de negocios propios.

De igual manera, se invirtieron aproximadamente 833 millones de pesos (41,65 millones de dólares) a favor de proyectos que generan oportunidades laborales para mujeres emprendedoras. En lo que respecta a salud y derechos humanos, la Afore invirtió más de 747 millones de pesos (37,35 millones de dólares) en servicios médicos de alta calidad para mujeres.

La administradora destacó que a través de la estrategia de inversión de XXI Banorte se impactó de manera directa a las mexicanas, logrando que, mediante sus inversiones en instituciones educativas de calidad, alrededor de 79.051 mujeres iniciaran o concluyeran su formación técnica, profesional y superior. Además, se otorgaron becas a 5.638 mujeres, facilitando su acceso a una educación inclusiva, y se realizaron capacitaciones en educación financiera, emprendimiento y liderazgo para cerca de 1.925 mujeres, promoviendo su autonomía y capacidad de liderazgo.

La administradora señaló que mantendrá su compromiso de trabajar a favor de la inclusión y el empoderamiento de las mujeres, buscando influir positivamente en otras empresas e iniciativas para extender las acciones colectivas que contribuyan a la construcción de un futuro más equitativo en beneficio de las mexicanas.

Sede de HSBC en México; Foto: Haakon S. Krohn. HSBC otorga un plazo de 12 a 24 meses a sus negocios en Brasil, México, EE.UU. y Turquía

HSBC México compartió sus principales acciones y logros realizados en 2024 y en los últimos años a favor del talento femenino.

Hacia sus clientas

El banco financió en los últimos dos años 395,2 millones de dólares bajo el programa Mujeres al Mundo. El crédito fue otorgado a empresas lideradas por mujeres en el país.

Se han impartido diferentes talleres gratuitos de educación financiera y desarrollo de habilidades profesionales y de emprendimiento, con impacto en más de 5 mil mujeres.

Más de 800 mujeres líderes han participado en eventos de networking diseñados para generar nuevas oportunidades de negocio.

Más de 200 mujeres se han graduado del Diplomado Mujeres al Mundo, en colaboración con la Universidad Anáhuac.

Hacia sus colaboradoras

La participación femenina en posiciones directivas del banco alcanza el 36,3%, nivel superior al observado en 2023.

Las mujeres representaron el 51% de las promociones en 2024, cifra 5% superior en movilidad de carrera respecto al 2020. El 52% de movimientos laterales correspondió a mujeres.

El 2024 fue el año con mayor representación femenina en promociones a posiciones senior de los últimos cinco años, con el 62%.

111 mujeres han participado en nuestros programas de desarrollo senior, el 42,3% de las participantes ha tenido una promoción o movimiento lateral en el mismo periodo.

El grupo de afinidad que promueve la igualdad de género en el banco (ERG Balance) realizó 26 actividades en 2024, en las que destacan conferencias y talleres. El ERG Balance se integra por 1.588 personas.

“Trabajar a favor de la inclusión de la mujer, sea colaboradora o clienta, es fundamental para HSBC. Nos define como institución ser incluyentes y diversos. Sólo así podemos tener éxito y contribuir para hacer de la sociedad un mundo mejor para las actuales y las siguientes generaciones”, dijo Laura Perea, Directora General Adjunta de Recursos Humanos de HSBC en México y Latinoamérica.

Según un informe de Fitch Ratings, HSBC México se posicionó como la quinta institución más grande del sistema bancario mexicano en términos de activos, cartera total y depósitos de clientes, con participaciones de mercado de 8,1%, 7,6% y 8,3%, respectivamente.

Además, un informe de S&P Global Market Intelligence situó a HSBC México en la posición 21 entre los bancos más grandes de América Latina por activos totales, con 40.670 millones de dólares en activos.

Apenas en diciembre de 2024, HSBC anunció una revisión de sus operaciones bancarias minoristas fuera del Reino Unido y Hong Kong, incluyendo México, con el objetivo de enfocarse en clientes de mayor poder adquisitivo y reducir costos.

Euronext ha anunciado la ampliación de los servicios de contrapartida central (CCP) de Euronext Clearing para incluir los productos cotizados en bolsa (ETPs) de criptomonedas que cotizan en sus mercados. Según explican, esta mejora, que será efectiva a partir del 3 de marzo de 2025, supone un paso importante en la integración de los activos digitales en el ecosistema financiero regulado.

En concreto, la ampliación de los servicios de compensación es crucial para impulsar una mayor adopción de los ETPs sobre criptomonedas en el sistema financiero regulado. Desde Euronext explican que con este desarrollo, los inversores tendrán acceso a una selección más amplia de ETPs subyacentes a criptomonedas, al tiempo que se beneficiarán de la seguridad, eficiencia y transparencia de un mercado regulado. «La experiencia de Euronext Clearing en la gestión de riesgos garantiza que los participantes del mercado puedan operar con confianza al tiempo que se adhieren a los estrictos requisitos reglamentarios”, afirman.

Además, esta expansión estratégica refuerza la posición de Euronext Clearing como CCP multiactivos en Europa y pone de relieve el compromiso del Grupo Euronext de apoyar las necesidades de inversión de sus clientes mediante la prestación de los mejores servicios de negociación y post-negociación.

“Euronext se compromete a fomentar la innovación dentro de un mercado bien regulado, asegurando tanto el crecimiento como el cumplimiento. Colaboramos activamente con los reguladores para avanzar en la innovación del mercado, manteniendo al mismo tiempo un ecosistema financiero seguro y transparente. Con la continua expansión de nuestra cámara de compensación autorizada por EMIR, estamos mejorando nuestros servicios para satisfacer las necesidades cambiantes de nuestros clientes, proporcionando un mercado fiable y eficiente para miembros e inversores”, ha señalado Anthony Attia, director global de Derivados y Post-negociación de Euronext.

A finales de febrero de 2025, cotizan y se negocian en los mercados de Euronext 156 ETPs sobre criptomonedas de múltiples emisores, según explican desde Euronext. Los emisores y los inversores pueden aprovechar el dinámico mercado europeo de ETPs de Euronext, beneficiándose de una gran liquidez y un amplio acceso a los inversores. Euronext ha desarrollado de forma proactiva la infraestructura de mercado necesaria para garantizar unas salvaguardas sólidas, una liquidez óptima y unos diferenciales ajustados que fomentan un entorno de negociación seguro y transparente.

En el sector de los ETFs, las mujeres están muy presentes pero todavía queda mucho por hacer: la iniciativa Women in ETFs, impulsada por Deborah Fuhr, es uno de los vectores para impulsar el papel femenino en todo el mundo, y también tiene su capítulo en España. Y es que la diversidad solo trae beneficios, también a la industria de fondos cotizados. Nos lo cuentan seis mujeres que trabajan en esta área en España, como Julia Arellano (BME), Silvia Senra (BlackRock), Nina Petrini y Paloma Torres (UBS AM), Lorena Martínez-Olivares (JP Morgan AM) y Laure Peyranne (Invesco).

Julia Arellano, Senior Product Manager, ETF/ETP de BME (SIX)

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los ETFs a nivel global y en concreto en la industria española?

Innovación, impulso, energía, creatividad. Como en cualquier otro sector de actividad, la presencia de las mujeres aporta más talento y otra mirada. Son múltiples los estudios que confirman que entornos de trabajo diversos son más rentables y producen mejores resultados.

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

Según distintos estudios, se estima que la presencia femenina en el sector de la gestión de activos es del entorno del 21% en España, un porcentaje mayor que el de algunos países de nuestro entorno, pero sin duda aún muy bajo. En este sentido, está claro que sigue existiendo una infra representación de la mujer en este sector, como en tantos otros. Creo que, poco a poco, va cambiando, y en mi día a día me encuentro con excelentes profesionales que inspiran con su ejemplo y profesionalidad.

¿Qué recetas podrían funcionar para incrementar el papel de la mujer en el mundo de los fondos cotizados?

Entre los factores que deberían impulsar una mayor presencia femenina en la industria están las propias evidencias de que los equipos diversos obtienen mejores resultados, un necesario impulso a la educación financiera en el conjunto de la sociedad que tenga en cuenta la brecha de género todavía existente y la mayor presencia de mujeres referentes en el sector, que sirvan como ejemplo a las jóvenes que quieran dedicarse a esto. Creo que vamos en el buen camino, aunque aún queda mucho recorrido por delante.

Con el apoyo a iniciativas como Women in ETFs, dime brevemente algún objetivo que busquéis lograr.

Colaboro con Women in ETFs porque comparto plenamente su filosofía y sus objetivos. Es una iniciativa fantástica que a lo largo de la última década ha contribuido y sigue contribuyendo a conectar a mujeres profesionales del sector. Desde el Grupo SIX, estamos al lado de Women in ETF y sus miembros, entre los que, por cierto, también hay un 21% de hombres aliados.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de ETFs.

Que no se desperdicie el talento femenino, ni en esta industria ni en ninguna otra. Es el talento de la mitad de la población mundial. La igualdad de oportunidades y la ausencia de discriminación no sólo es lo justo, sino que además contribuye a mejorar la rentabilidad y los resultados de las empresas. Es un avance social necesario y, además, es positivo para el conjunto de la economía.

Silvia Senra, miembro del equipo de gestoras de fondos para BlackRock

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los ETFs a nivel global y en concreto en la industria española?

El talento femenino es clave en la industria de gestión de activos y también en el mundo de los ETFs. Si miramos internamente, en BlackRock hay varias mujeres con cargos de alta responsabilidad, como Rachel Lord, responsable del área internacional y miembro del Comité Ejecutivo Global; o Jane Sloan, responsable de soluciones globales de producto en EMEA. En los últimos años, se ha experimentado una transformación del entorno en el que operamos y en los hábitos de inversión: según la última encuesta People & Money, el perfil inversor en ETFs que más ha crecido en los dos últimos años ha sido precisamente el femenino, con un aumento del 16%.

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

Depende de en qué nos fijemos. En líneas generales, sí, tradicionalmente ha habido más hombres que mujeres en la industria financiera, aunque afortunadamente es una tendencia que está mejorando. Si ponemos el foco en la industria de ETFs en España, hay muchas mujeres que representan a gestoras internacionales en este ámbito, empezando por BlackRock. Otra muestra del peso de las mujeres en España en la industria de ETFs es el lanzamiento el año pasado del Women in ETF Spain Chapter, promovido por un grupo de mujeres profesionales de la industria.

Con el apoyo a iniciativas como Women in ETFs, destaca algún objetivo que busquéis lograr.

Con el lanzamiento de Women in ETFs en España buscamos crear una red de profesionales de la industria que no es, ni mucho menos, exclusiva para mujeres, que promueva la diversidad e inclusión dentro de la industria de ETFs conectando, apoyando e inspirando a las mujeres en este campo. Su misión se centra en crear una comunidad, fomentar el desarrollo profesional, promover la diversidad y fomentar la educación y liderazgo.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de ETFs.

Continuar por la vía actual: desde el punto de vista del cliente potencial, mayor educación financiera para las mujeres y que este perfil inversor para ETFs continúe creciendo al mismo ritmo. También queremos seguir formando, promocionando y generando interés entre el talento femenino español para cumplir el objetivo marcado por Women in ETF Spain Chapter para 2025: situarse en el top 5 en la región EMEA, seguir aumentando los 116 miembros actuales y tener en cuenta la referencia de países vecinos, en los que hay 141 miembros en Italia o los 161 en Alemania.

Nina Petrini, Country Head UBS AM y Head of Client Coverage en Iberia

Paloma Torres, Ventas de ETF y Fondos Indexados para UBS AM en Iberia y LatAm

¿Con qué adjetivos o palabras definirías el papel de la mujer en el mundo de los ETFs a nivel global y en concreto en la industria española?

Aplicable a cualquier industria: ¡necesario y enriquecedor!

¿Hay menos mujeres que hombres en esta industria y, de ser así, a qué motivos podría deberse?

En España ocurre todo lo contrario, somos más mujeres que hombres en puestos de ventas y relación con clientes en el mundo de ETFs y fondos indexados. De hecho, es el caso de la mayoría de las gestoras internacionales con equipos de negocio pasivo operando en España.

Con el apoyo a iniciativas como Women in ETFs, algún objetivo que busquéis lograr.

Women in ETFs, la asociación global pionera para las mujeres en la industria de los ETF, surgió con la visión de empoderar y elevar las carreras de las mujeres. La misión consiste en conectar, apoyar e inspirar a una red de profesionales y futuras profesionales de la industria.

En España, una vez establecido el “chapter”, nuestro objetivo es que el número de miembros crezca y nos situemos entre el top 3 en la región de EMEA.

Un deseo para que se cumpla a lo largo de 2025 relacionado con el papel de la mujer en la industria española de ETFs.

Yendo más allá de España… ver a más mujeres liderando los negocios globales de ETFs e Indexados de gestoras internacionales.

Lorena Martínez-Olivares, responsable de ETF para España en JP Morgan AM

¿Qué papel puede jugar la diversidad en el mundo de los ETFs a nivel global y en concreto en la industria española?

Como gestora global JP Morgan AM creo que la diversidad de perspectivas es siempre positiva y permite generar formas de pensar diferenciadas, dando lugar a mejores resultados para nuestros equipos, nuestros clientes y las comunidades en las que estamos presentes.

¿Qué recetas podrían funcionar para incrementar el papel de la mujer en el mundo de los fondos cotizados?

En el caso de la industria de ETFs, donde somos líderes del sector en ETFs de gestión activa, participamos en iniciativas como la de Women ETF ya que permiten dar visibilidad a la industria y promover las mejores prácticas dentro de ella. Además de ofrecer excelentes oportunidades de networking para debatir sobre retos y oportunidades.

Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco

¿Cómo describirías el papel de las mujeres en el mundo de los ETFs a nivel global, y específicamente en la industria española?

A nivel global, las mujeres están desempeñando un papel cada vez más relevante en la industria financiera y en el mundo de los ETFs. Organizaciones como Women in ETFs (WE) están liderando iniciativas para conectar, apoyar e inspirar a las mujeres en este sector, promoviendo la diversidad y la inclusión. En España, aunque aún hay desafíos significativos para alcanzar la paridad en el sector financiero, el sector de los ETFs destaca positivamente con una creciente representación femenina al mando de equipos. Muchas mujeres están asumiendo roles de liderazgo y demostrando su capacidad para dirigir con éxito. Sin embargo, la subrepresentación en niveles de alta dirección sigue siendo un problema, con una notable disminución de líderes femeninas en la mayoría de las empresas. Para abordar esta situación, las empresas están implementando programas de desarrollo, retención de talento mediante patrocinio y mentoría, y revisando sus procesos de evaluación de talento para asegurar que no haya sesgo de género. A largo plazo, se están enfocando en crear una reserva de talento adecuada a través de la organización, lo que permitirá que más mujeres asciendan a los niveles más altos de la empresa y contribuyan de manera significativa al crecimiento y éxito del sector.

¿Por qué hay menos mujeres en la industria?

En el caso de Invesco ETF en Madrid tenemos más mujeres que hombres… De forma más global, aunque todavía hay menos mujeres que hombres en la industria de los ETFs, se están realizando esfuerzos significativos para cambiar esta situación. La falta de modelos femeninos a seguir y los estereotipos han desalentado a las mujeres a asumir roles de liderazgo en finanzas. Sin embargo, organizaciones como Inspiring Girls, en colaboración con Invesco, están trabajando para inspirar a las nuevas generaciones. Además, se están implementando iniciativas como patrocinio, mentoría y programas de desarrollo de talento y liderazgo, eliminando sesgos en los procesos empresariales. Estas acciones, junto con las nuevas normas de baja de paternidad/maternidad, están creando un entorno más inclusivo donde los padres (mujeres o hombres) continúen sus carreras sin comprometer su vida familiar.

¿Qué estrategias podrían funcionar para aumentar el papel de las mujeres en el mundo de los fondos cotizados?

Existen distintas estrategias para apoyar el talento femenino en general que funcionan muy bien en el mundo de los fondos cotizados. Por ejemplo, los programas de mentoring y desarrollo profesional específicos para mujeres que proporcionan orientación y apoyo personalizado, ayudándolas a navegar y avanzar en sus carreras. Además, la creación de redes de apoyo y la organización de eventos que fomenten la participación femenina son cruciales para construir una comunidad sólida y ofrecer oportunidades de networking y colaboración. Visibilizar a las mujeres líderes en la industria también es una estrategia clave. Mostrar ejemplos de éxito y liderazgo femenino no solo inspira a las nuevas generaciones, sino que también desafía los estereotipos y demuestra que las mujeres pueden y deben ocupar roles de liderazgo en el sector financiero.

Otro aspecto importante es la creación de conciencia sobre la industria desde el nivel escolar, especialmente en materias STEM (ciencia, tecnología, ingeniería y matemáticas). Es vital que las niñas y jóvenes conozcan las oportunidades disponibles en el mundo de los fondos cotizados y se sientan motivadas a explorar estas carreras. Iniciativas como las de Inspiring Girls o de Invesco, que invitan a niñas a sus oficinas o intervienen en colegios para enseñar lo que significa ser parte de esta industria y los roles involucrados, son un excelente ejemplo de cómo se puede generar interés y conciencia desde una edad temprana. En resumen, una combinación de programas de mentoring, redes de apoyo, visibilización de mujeres líderes y educación temprana en materias STEM puede crear un entorno más inclusivo y permitir que más mujeres se integren y prosperen en el mundo de los ETFs.

Con el apoyo a iniciativas como Women in ETFs, dime un objetivo que deseas lograr.

Women in ETFs reúne a mujeres y hombres en el ecosistema de ETFs de todo el mundo con la misión de desarrollar y patrocinar talento, reconocer y honrar los logros de mujeres y hombres en la industria, e invertir en el ecosistema de ETFs. Como patrocinador de Women in ETFs reconocemos el papel vital de las mujeres en nuestro sector y apoyamos esta misión de elevar a las mujeres, de desarrollar carreras y construir una cantera de nuevos talentos y futuras líderes femeninas en la industria de ETFs que está creciendo tan rápido. Además, una mayor representación femenina puede inspirar a las nuevas generaciones de mujeres a considerar carreras en finanzas y ETFs, creando un ciclo positivo de inclusión y desarrollo profesional. En última instancia, este objetivo contribuye a construir un entorno más dinámico, equitativo y exitoso para todos en la industria.

Un deseo para 2025 relacionado con el papel de la mujer en la industria de ETFs.

Nuestro deseo para 2025 es ver una industria financiera en España donde no tengamos que hablar de la igualdad de género porque de manera natural exista una representación equitativa de mujeres en todos los niveles, desde analistas hasta altos cargos. Esto contribuirá a un entorno más inclusivo y dinámico que beneficiará a toda la industria y a nuestros clientes.

El banco chileno Bci acudió recientemente a los mercados internacionales en busca de financiamiento. Según anunciaron a través de un hecho esencial a la Comisión para el Mercado Financiero (CMF), colocaron bonos en el extranjero, apuntando a un público altamente especializado.

La emisión y colocación de deuda alcanzó los 30 millones de dólares, con una tasa de SOFR+1,10% anual, y se llevó a cabo al amparo del programa de emisión de bonos de mediano plazo (Medium Term Notes Program, en inglés) de la institución financiera.

La operación, detallaron, tiene una particularidad. Los bonos no serán registrados, ni con la CMF ni con el regulador estadounidense, la Securities and Exchange Commission (SEC). Por lo mismo, no serán ofrecido ni vendidos de forma pública en Estados Unidos o a personas de ese país o sometidos a una oferta pública en Chile.

En cambio, el público objetivo de esta emisión son inversionistas institucionales calificados.

Bci es un grupo financiero de origen chileno, que también tiene operaciones en Estados Unidos y Perú. Mientras que la rama peruana fue formada de cero, en el mercado estadounidense entraron en 2015, con la compra del City National Bank of Florida. Posteriormente, lo fusionaron con Totalbank en 2018 y Executive National Bank en 2020.

Entre todos los negocios en los que participa la firma, opera una administradora general de fondos en Chile, llamada Bci Asset Management.

Foto cedidaPanel de Mujeres en Inversiones Financieras en, con la participación de (izq a der) Javiera Grassi, portfolio manager de Banchile Inversiones; Alexandra Ponce de León, Head de Activos Alternativos de AFP PlanVital; Magdalena Schmidt, portfolio manager de AFP Provida; y Pamela Auszenker, vicepresidenta de CFA Society Chile

El reporte más reciente de UBS «Gender-Lens Investment 2025» (Inversión con enfoque de género 2025), analiza el impacto económico de la inversión con enfoque de género, así como la manera en la que dicha tendencia está redefiniendo el panorama financiero global.

Algunas de las cifras más relevantes en el reporte dimensionan la relevancia que ha tomado la inversión con equidad de género, al grado de que cuenta con el potencial para transformar la asignación de capital en los próximos años.

UBS destaca los puntos relevantes:

Las mujeres son un motor económico en expansión: actualmente, las mujeres controlan el 32% de la riqueza privada global, y se espera que manejen 75% del gasto discrecional mundial en los próximos cinco años. Sin embargo, aún enfrentan barreras en inversión, emprendimiento y acceso a financiamiento.

La inversión con enfoque de género como ventaja estratégica: las empresas con mayor diversidad de género en liderazgo tienen un 27% más de probabilidades de superar a sus competidores. Sin embargo, solo el 18% de los gestores de fondos y el 19% de los tomadores de decisión en capital de riesgo son mujeres, lo que limita el acceso al capital para emprendedoras.

El boom del femtech y los mercados emergentes: el sector femtech (tecnología enfocada en salud femenina) ha generado nueve unicornios y está valorado en 28.000 millones de dólares. Además, la digitalización de servicios financieros en mercados emergentes está cerrando brechas de inclusión y generando nuevas oportunidades de inversión.

La brecha en capital de riesgo sigue siendo una oportunidad: Solo el 2% del capital de riesgo en EE.UU. se dirige a startups lideradas por mujeres, aunque las empresas con cofundadoras femeninas han alcanzado un récord del 25% en salidas exitosas de VC en 2024.

Con base en las cifras anteriores, el Gender-Lens Investment 2025 detalla algunos puntos para posicionarse en este entorno.

Invertir en compañías con alta representación femenina en liderazgo y gobierno corporativo.

Apoyar el crecimiento de startups y fondos de VC con enfoque de género.

Explorar sectores de alto impacto como femtech, fintech para mujeres y educación digital.

UBS señala que este reporte ofrece una visión detallada de cómo el capital puede jugar un papel clave en cerrar la brecha de género, impulsando tanto el crecimiento económico como la equidad.

Más allá de los datos y cifras que reflejan el avance y las ventajas de las inversiones con equidad de género, este reporte también consigna algunos de los avances que ha registrado la humanidad en el tema.

Por ejemplo, a principios de este siglo, el 79% de las niñas y el 85% de los niños del mundo habían completado la educación primaria. En 2023 (según los últimos datos disponibles del Banco Mundial y la UNESCO), la brecha

se había cerrado, y el 88% de las niñas y el 89% de los niños habían completado la primera etapa de su educación.

El progreso en la educación terciaria fue aún más significativo para las mujeres: solo el 19% de los hombres y las mujeres del mundo estaban matriculados en educación terciaria (universitaria) en 2000. Veintitrés años después, el 46% de las mujeres y el 40% de los hombres estaban matriculados en educación superior.

«El avance en la educación de las mujeres y las niñas crea las condiciones para un progreso continuo y profundo en el avance de las mujeres en todas las áreas de la sociedad y en todas las regiones. Al cerrarse las brechas educativas, deberían seguir abriéndose oportunidades para que las mujeres participen en la economía global como empresarias, líderes e inversoras», señalan los autores del informe.

Marcos Villanueva, socio fundador de Holistic Advisors, destacó la importancia de la cooperación y el crecimiento orgánico como pilares de la empresa. El directivo reflexionó con Funds Society sobre el modelo de la compañía y su relación con Zonamerica, sobre su trayectoria profesional, y sostuvo que la colaboración interna y la ética son el principal diferenciador en el mercado de asesoramiento financiero.

La carrera de Villanueva comenzó en 2003 en la aseguradora QBE, tras un encuentro fortuito con un ejecutivo de la compañía. Su interés por las finanzas lo llevó a prepararse para la certificación Chartered Financial Analyst (CFA), a trabajar en Merrill Lynch y a desarrollar una trayectoria en la banca internacional. En 2010, tras el cierre de Merrill Lynch en Argentina, se mudó a Uruguay junto a su socio, Martín Christiansen, para formar parte del programa que los convertiría en Financial Advisors.

El camino hacia la creación de Holistic Advisors comenzó en 2017, cuando ambos decidieron fundar la empresa en Uruguay, aprovechando la oportunidad de hacer crecer un negocio con un enfoque más ético y colaborativo en el sector de la asesoría financiera.

La cooperativa como modelo de negocio

Según Villanueva, uno de los principales diferenciales de Holistic Advisors radica en su modelo cooperativo. «Nosotros, los socios, somos productores y Financial Advisors. Cada uno está completamente dedicado a la asesoría financiera», explicó. A diferencia de otros modelos en la industria, la compañía se enfoca en trabajar de manera colaborativa, buscando compartir ideas y generar sinergias entre sus asesores. Este enfoque, basado en la ética y la cooperación, ha permitido a Holistic Advisors consolidarse como un referente en la región.

El equipo de la firma, compuesto en su mayoría por antiguos colegas de Merrill Lynch, se reúne semanalmente para discutir estrategias de inversión y colaborar en la toma de decisiones. «En un negocio que suele ser individualista, decidimos trabajar de manera colaborativa porque creemos que la economía de escala aporta mucho valor», afirmó Villanueva.

La elección de Uruguay y Zonamerica como base de operaciones

Para Villanueva, Uruguay ofrece un entorno excepcional para el desarrollo personal y profesional. «Es un país seguro, con un ritmo de vida más relajado y una calidad de vida inmejorable», comentó. Además, la proximidad con Argentina facilita los vínculos comerciales y familiares, lo que fue un factor clave en su decisión de establecerse en el país. Holistic Advisors ha crecido significativamente en Uruguay, con un equipo de más de 25 empleados, de los cuales el 75% son uruguayos.

Por su parte, la ubicación en Zonamerica, el ecosistema financiero líder de Uruguay, ha sido fundamental para el crecimiento de la empresa. Villanueva destacó la red de contactos y el ambiente colaborativo que existe en este parque empresarial, donde Holistic Advisors interactúa de forma constante con otras empresas del sector, lo que favorece el intercambio de ideas y la generación de oportunidades de negocio.

Crecimiento orgánico y sostenibilidad a largo plazo

El modelo de crecimiento de Holistic Advisors se caracteriza por un enfoque orgánico. Villanueva indicó que el objetivo es mantener un crecimiento moderado, enfocado en brindar un excelente servicio a los clientes. «Recibimos propuestas de nuevos asesores que desean asociarse con nosotros, pero preferimos no seguir un plan agresivo», explicó.

Con una tasa de crecimiento anual de entre el 10% y el 20%, Holistic Advisors se ha consolidado como un referente en el sector, sin recurrir a expansión agresiva o compromisos que no puedan cumplir. Su éxito, según Villanueva, radica en la combinación de ética, cooperación y un enfoque a largo plazo, valores que continúan guiando la compañía hacia el futuro.

Foto cedidaDe izquierda a derecha: José Luis Acea (Banca March), Valérie Urban (Euroclear) y Luis Lada (Inversis).

Nuevo movimiento corporativo en la industria. Banca March ha completado la venta de una participación minoritaria del 49% en Inversis a Euroclear, entidad especializada en la prestación de servicios de infraestructura de mercados financieros, por un importe de 172 millones de euros. Según matizan desde la entidad, la cifra del valor de la operación incluye un descuento por participación minoritaria, «por lo que no cabe aplicar un cálculo proporcional al 100%».

Además, señalan que, una vez obtenidas las autorizaciones regulatorias pertinentes, Euroclear se incorpora al accionariado de Inversis, firma de referencia en España en soluciones tecnológicas de inversión globales y de externalización de servicios financieros, con el compromiso de acelerar su estrategia de crecimiento e internacionalización. Según destacan desde Banca March, la entrada de Euroclear lleva aparejado un plan para potenciar el negocio de Inversis que contempla un significativo refuerzo de las inversiones en tecnología y otras áreas respecto a lo previsto antes de la operación, así como un aumento de la dotación de recursos humanos. Euroclear verá ampliada su presencia en el Sur de Europa, especialmente la de su plataforma de fondos FundsPlace.

Tras la compra del 49% inicial, Euroclear aumentará su participación según un calendario de fases vinculante hasta llegar al 100%, ya que el interés de Banca March, según indican, es que el proceso sea progresivo y ordenado, en beneficio de los clientes y los profesionales de Inversis.

Con Euroclear como socio, Inversis potenciará fuera del mercado español la escala global de su oferta de soluciones tecnológicas de inversión integrales y de externalización de servicios financieros a entidades financieras, aseguradoras y otros actores que busquen entrar en el negocio de la distribución de productos de inversión. Asimismo, el nuevo accionista impulsará el acceso a un perfil de cliente de mayor tamaño y perfil internacional.

Principales valoraciones de la operación

A raíz de este anuncio, José Luis Acea, consejero delegado de Banca March, ha declarado: “Como accionista de Inversis al 100% desde 2013 Banca March ha impulsado su estrategia de crecimiento, en aplicación de la filosofía de inversión del Grupo, que tiene como objetivo llevar a sus filiales a nuevos estadios de crecimiento, según el enfoque good to better. Con el excelente trabajo de los profesionales de Inversis, la compañía ha experimentado un desarrollo excepcional en los últimos años. Euroclear es el socio ideal para llevar a Inversis a un nuevo nivel de crecimiento y dimensionamiento internacional, ya que su incorporación garantiza las tres condiciones que Banca March ha exigido siempre a cualquier oferta de compra: seguir siendo un proveedor de servicios de primer nivel para el banco y el resto de los clientes de Inversis; ofrecer un proyecto de futuro sólido para Inversis y sus profesionales; y una valoración que recogiera todo su potencial”.

Por su parte, Alberto del Cid, consejero delegado de Inversis, ha destacado que, con esta operación, Inversis se integra en el ecosistema de Euroclear y refuerza su posición en el mercado, aumentando su proyección internacional. «Asimismo, las nuevas inversiones previstas en Inversis permitirán potenciar su negocio de grandes clientes y exportar su modelo a otros mercados. Los actuales clientes de Inversis se beneficiarán, además, de una propuesta de valor ampliada en todas las áreas de negocio de la firma”, ha añadido.

Por último, Valérie Urbain, consejera delegada de Euroclear, ha indicado sobre esta operación: “Nos satisface enormemente dar la bienvenida a Inversis al ecosistema Euroclear. La adquisición de Inversis está alineada con la visión estratégica de acelerar nuestra plataforma de fondos one-stop-shop (Euroclear FundsPlace) y ampliar nuestra presencia en el sur de Europa. Gracias a esta asociación, los clientes de Inversis se beneficiarán del alcance internacional de Euroclear, su especialización en el negocio de fondos y sus probadas capacidades como líder europeo en infraestructuras de mercados financieros. Estamos deseando acompañar a Inversis en la próxima fase de su trayectoria de crecimiento”.

La expansión internacional de Inversis

Según han destacado desde ambas entidades, la apertura de la sucursal de Inversis en Luxemburgo el pasado mayo y la adquisición por parte de Euroclear de una participación estratégica del 49% han sido los hitos más recientes de la estrategia de crecimiento impulsada por Banca March, que en 2013 adquirió el 100% de la compañía, hasta ese momento propiedad de múltiples accionistas. Desde entonces, Inversis ha sido dotada de tecnología, medios humanos y otras inversiones para expandir su propuesta de servicios integrales de distribución de activos para clientes institucionales y su proyección internacional.

Inversis inició la actividad en su sucursal de Luxemburgo a finales del pasado mayo tras la adquisición del negocio de depositaría institucional del Banque Havilland. Anteriormente, en 2022 había adquirido el 40% de Adepa, grupo luxemburgués especializado en la gestión y administración de vehículos de inversión. La adquisición de Openfinance en julio de 2023 también ha reforzado la estrategia de producto nacional e internacional de Inversis.

En 2021 se aceleró ese crecimiento con un plan estratégico de inversiones por importe de 100 millones de euros basado en cuatro pilares de desarrollo: fortalecer la actividad en España con nuevos servicios al cliente; impulsar la expansión internacional en nuevos mercados; crecimiento inorgánico mediante adquisiciones complementarias al negocio de Inversis; y transformación tecnológica a todos los niveles.

Tras la estrategia de crecimiento de los últimos años, Inversis se ha convertido en la única firma española con una propuesta de valor integral que aúna los servicios de gestor y administrador, los de banco depositario y los de plataforma de distribución de fondos. La distribución de todas las categorías de fondos (de inversión, ETF, alternativos y privados) es uno de los pilares de la estrategia de crecimiento de Euroclear, que en los últimos años ha adquirido MFEX, Goji y ha adquirido participaciones estratégicas en Marketnode y en IZNES. La entrada del gigante belga en su accionariado sitúa a Inversis en una posición óptima para apoyar a los clientes españoles, europeos y latinoamericanos que deseen desarrollar su cartera de productos internacionales a través de vehículos domiciliados en Luxemburgo o recibir servicios de valores especializados desde Luxemburgo.

Con estas operaciones, Inversis ha configurado una oferta integral dirigida a entidades financieras que quieran desarrollar su oferta de producto mediante el desarrollo de vehículos domiciliados en Luxemburgo, o bien acceder desde esta jurisdicción a servicios especializados sobre instrumentos financieros. De esta manera, los clientes pueden contratar los servicios de Adepa —como sociedad gestora (“ManCo”) o como administrador de los vehículos gestionados por otras sociedades gestoras— y los de Inversis, tanto como entidad depositaria a través de su sucursal de Luxemburgo, como los de su plataforma de distribución de fondos de inversión.

Filosofía de inversión del Grupo Banca March

Desde la entidad destacan que el esfuerzo inversor ha sido paralelo a una mejora constante de las cifras de negocio de Inversis, que cerró 2024 con un beneficio neto de 26 millones de euros (un crecimiento del 16% respecto a 2023), 105 millones de ingresos (un 21% superior a 2023) y Ebidta de 46 millones de euros (un 29% más respecto a 2023), con un margen sobre Ebitda del 44%. A cierre de diciembre de 2024, la compañía tenía activos en custodia por importe de 124.500 millones de euros.

La filosofía de inversión del Grupo Banca March contempla, además de reforzar las compañías bajo su órbita para hacerlas crecer, la aplicación de las más rigurosas normas de buen gobierno. Para ello se reestructuró el Consejo de Administración de Inversis, que ahora cuenta con 9 miembros, de los cuales 7 son independientes. La entrada de Euroclear en el accionariado implicará el nombramiento de 2 por su parte y uno por parte de Banca March, manteniendo la mayoría de independientes.

La intención del presidente Trump de retirar a Estados Unidos del Acuerdo climático de París por segunda vez resulta decepcionante. Las emisiones de gases de efecto invernadero (GEI) del país tocaron techo en 2007 y han venido disminuyendo desde entonces. Aunque una segunda presidencia Trump podría considerarse como un revés para los esfuerzos globales de descarbonización (y seguramente lo será) deberíamos recordar que este es un ciclo electoral de cuatro años, y el presidente Trump está ahora limitado a un solo mandato en el cargo.

En cambio, la descarbonización es una tendencia a largo plazo, con ramificaciones que se prolongarán durante muchas décadas. Si un candidato demócrata gana las elecciones presidenciales de 2028, seguramente respaldará plenamente y comprometerá de nuevo a Estados Unidos con el Acuerdo de París. Entre tanto, las empresas todavía deberán esforzarse para alcanzar el cero neto en sus emisiones de GEI de cara a 2050, sin perder el avance logrado en estos años cruciales.

La inercia se mantiene

Un aspecto importante a destacar es que el impulso de las compañías americanas para anunciar sus objetivos de reducción de emisiones de GEI continuó con fuerza durante el primer mandato de Trump (2017-2021).

Varias iniciativas globales de descarbonización industrial también echaron raíz durante el periodo. Lanzada en diciembre de 2017, la iniciativa Acción por el Clima 100+ reunió a inversores para dialogar con las empresas con mayores emisiones GEI, para frenar dichas emisiones y mejorar el gobierno corporativo sobre riesgos climáticos.

De manera similar, la iniciativa Objetivos Basados en la Ciencia (SBTi) ha ganado una tracción considerable desde sus inicios en 2015, animando a las empresas a fijarse objetivos ambiciosos de reducción de emisiones alineados con la ciencia climática y a disponer su verificación independiente.

Las empresas en las que invertimos en el marco de nuestras dos estrategias son predominantemente organizaciones globales que operan en muchas jurisdicciones diferentes, incluidos los 193 países y estados que han ratificado y continuarán formando parte del Acuerdo de París sobre el clima. Estas compañías deberán seguir descarbonizando sus operaciones y sus cadenas de suministro, dado que las exigencias de la sociedad y los requisitos regulatorios siguen siendo vigentes. Además, cualquier empresa activa en los Estados Unidos que se haya fijado objetivos de reducción de emisiones de GEI de ámbito estatal, como por ejemplo en California, deberá mantener sus esfuerzos.

Impacto en la labor de activismo

Anticipamos que el diálogo en materia climática con ciertas empresas estadounidenses podría complicarse en los próximos años, y que el ritmo al que las compañías americanas introducen objetivos de reducción de emisiones de GEI por primera vez (y que disponen su verificación independiente) podría frenarse.

No obstante, esto otorga más importancia si cabe a nuestro papel como inversores activos. Debemos continuar interactuando de manera positiva y respaldando a las empresas de todas las regiones para que se fijen tales objetivos, a fin de mitigar riesgos y crear un marco mucho mejor para la generación de valor económico a largo plazo.

La LRI y los proveedores de soluciones climáticas

El presidente Trump ha manifestado su desagrado con la Ley de Reducción de la Inflación (LRI), un incentivo impositivo de 500.000 millones de dólares para la inversión en infraestructura y renovables aprobada bajo la administración Biden en agosto de 2022. No obstante, la LRI no es una ayuda pública federal directa, sino un incentivo a la inversión plasmado en el código tributario estadounidense por un plazo de 10 años. Fue aprobada por ambas cámaras del Congreso de los Estados Unidos, con lo que solamente podrá derogarse mediante un acto legislativo del Congreso.

La mayoría de los empleos manufactureros relacionados con fuentes renovables bajo la LRI están destinados a estados republicanos, al igual que un 80% de los proyectos de energía limpia. Aunque el Partido Republicano controla ambas cámaras del Congreso y la Casa Blanca, le resultará políticamente difícil dar marcha atrás completamente a esta ley. También cabe destacar que el Crédito Fiscal a la Producción, un programa previo de ayuda federal para el desarrollo de energía eólica terrestre y marina en Estados Unidos, fue reautorizado con éxito bajo la administración Trump y un Congreso republicano en 2018.

Nuestras estrategias Sustain Paris Aligned no se concentran específicamente en compañías que proporcionan soluciones climáticas, susceptibles de verse impactadas directamente por un desmantelamiento de la LRI, aunque sí existe cierta exposición. De todas formas, está claro que una eventual derogación de la LRI no sería un desarrollo favorable para toda empresa en el país (cotizada o no en la bolsa estadounidense) que desee descarbonizar sus actividades.

Conclusión

En retrospectiva, 2024 fue el año más caluroso nunca registrado, y el primero en que las temperaturas superficiales superaron el límite de 1,5 °C por encima de los niveles preindustriales. Está claro que los riesgos del cambio climático siguen estando presentes.

Aunque las recientes medidas del presidente Trump suponen un revés, no las vemos como un obstáculo significativo para los esfuerzos a largo plazo de compañías y regiones en todo el mundo para lograr los objetivos del Acuerdo de París. Así, no nos disuaden de nuestra misión: invertir en empresas globales de calidad, con potencial de contribuir positivamente a la mitigación del cambio climático, reducir los riesgos que este conlleva y generar buenos niveles de rentabilidad financiera a largo plazo.

Tribuna de John William Olsen, gestor de carteras de M&G Investments

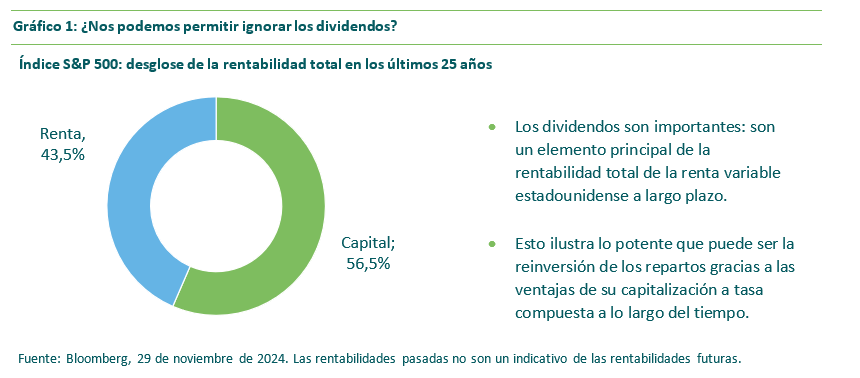

¿Nos podemos permitir ignorar los dividendos? Las distribuciones de beneficio al accionista han pasado a un segundo plano en plena fase alcista dominada por las 7 Magníficas, pero la historia nos muestra que tales repartos son un importante motor de rentabilidad de la renta variable en el largo plazo.

En los últimos 25 años, casi la mitad de la rentabilidad total (la combinación de crecimiento del capital y renta) de la renta variable estadounidense ha procedido de la reinversión de dividendos, gracias al poder de la capitalización compuesta a lo largo del tiempo. El índice S&P 500 ha generado una rentabilidad total anualizada del 8,0% durante dicho periodo, de la cual un 56,5% cabe atribuirse a la revalorización y un 43,5% a la renta. Los dividendos son importantes para los inversores con horizontes a largo plazo.

Los dividendos también reflejan la calidad de una compañía:

• Disciplina de capital – Los dividendos demuestran el compromiso de la empresa con el valor para el accionista.

• Solidez financiera – El reparto consistente de dividendos solo es posible con el respaldo de un balance saneado.

• Confianza empresarial – Los dividendos son la señal por excelencia de confianza en el crecimiento futuro.

Creemos que los dividendos proporcionan una base sólida para la rentabilidad de la renta variable a largo plazo, con un flujo de ingresos fiable procedente de compañías de calidad.

¿Por qué concentrarse en el crecimiento del dividendo?

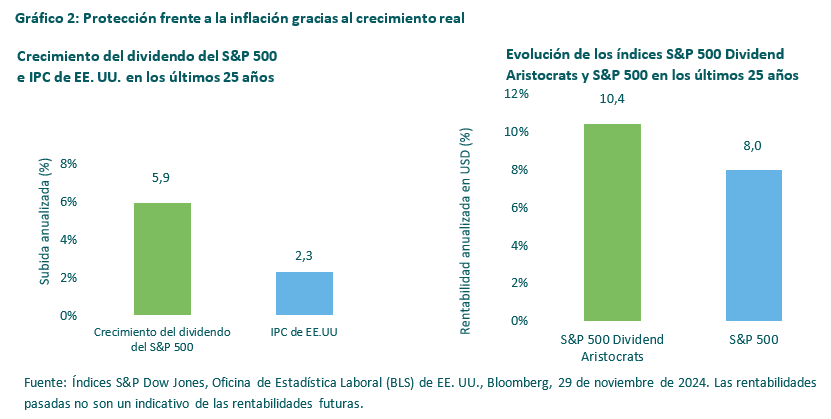

Si la renta variable es la principal fuente de crecimiento real, el crecimiento del dividendo ofrece al inversor una manera excelente de protegerse frente a los estragos de la inflación. En los últimos 25 años, los dividendos del índice S&P 500 han crecido a un ritmo anualizado del 5,9%, superando en más de dos veces el índice de precios de consumo (IPC) de EE. UU. (del 2,3%) en dicho periodo.

Este historial de crecimiento superior a la inflación se ha logrado durante periodos complicados, como el reventón de la burbuja tecnológica en 2000, la crisis financiera global en 2008/2009 y la pandemia de COVID en 2020. Además de resiliencia, los dividendos han aportado crecimiento real frente a los caprichos de los ciclos económicos.

El crecimiento del dividendo es importante desde una perspectiva de inversión, ya que ha demostrado ser una estrategia ganadora. El índice S&P 500 Dividend Aristocrats, compuesto de empresas que han implementado subidas de dividendo ininterrumpidas como mínimo durante 25 años, ha generado una rentabilidad total anualizada del 10,4% en los últimos 25 años, superando al 8,0% registrado por el S&P 500 (aunque dicha rentabilidad excedente no ha sido homogénea).

El potente efecto de la capitalización compuesta al reinvertirse el dividendo en crecimiento a largo plazo es uno de los pilares de la filosofía de crecimiento del dividendo en M&G.

¿Por qué ahora?

Tras dos años excepcionales para la renta variable estadounidense, pocos inversores anticipan que en 2025 vayan a repetirse ganancias superiores al 20%. En nuestra opinión, sin embargo, es hora de que los dividendos vuelvan a imponerse. En un mundo de menores rentabilidades, el dividendo podría pasar a representar una mayor proporción de la rentabilidad de las acciones. Además, a medida que aumenta la probabilidad de volatilidad bursátil, las estrategias de dividendo (que tienden a ser inherentemente defensivas) podrían atraer más interés como una manera menos volátil de obtener exposición a la renta variable.

El entorno de tasas de interés a la baja también podría brindar protagonismo a los dividendos, al ser una consideración obvia para quienes buscan nuevas fuentes de renta, no solo por su fiabilidad sino también por su potencial de ingresos crecientes.

Por otra parte, el dividendo aporta seguridad frente a la incertidumbre, en un momento en que temas como el impacto potencial de la imposición de aranceles por parte de la nueva administración estadounidense y las consecuencias de las tensiones geopolíticas en Oriente Medio y en otras regiones todavía son una incógnita.

La persistencia de la inflación es otra realidad incómoda. El crecimiento del dividendo proporciona una cobertura efectiva frente a la inflación y una protección muy necesaria, sobre todo a la luz de la solidez de los repartos en Estados Unidos. El trasfondo de fuertes flujos de caja corporativos apuntala el impulso continuado de los dividendos, reflejando la salud y el inagotable optimismo de las compañías americanas.

Tribuna de John Weavers, gestor de M&G Investments