VDOS ha lanzado el mapa de gestoras de fondos de inversión en España, una herramienta visual que muestra la distribución del sector en función del grupo financiero al que pertenecen las distintas entidades gestoras. Este mapa tiene en cuenta el patrimonio gestionado tanto por IICs domiciliadas en España como por aquellas con domicilio internacional, con datos actualizados al cierre de 2024.

Mapa gestoras

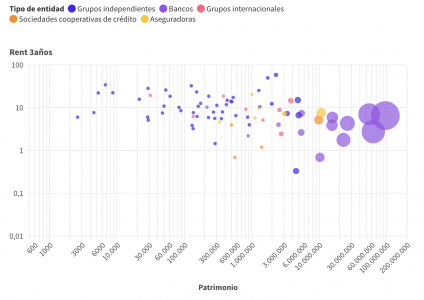

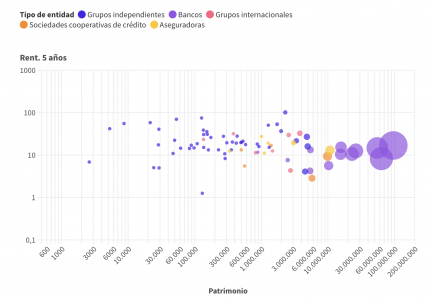

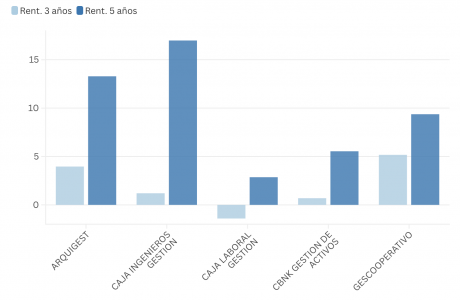

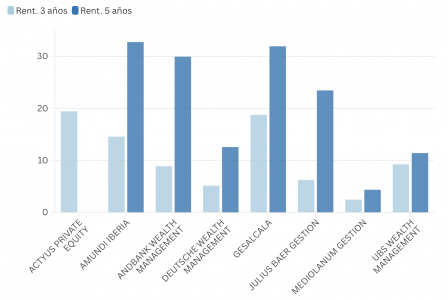

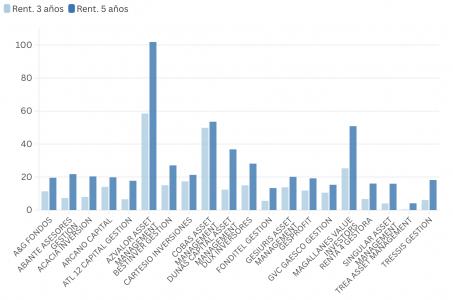

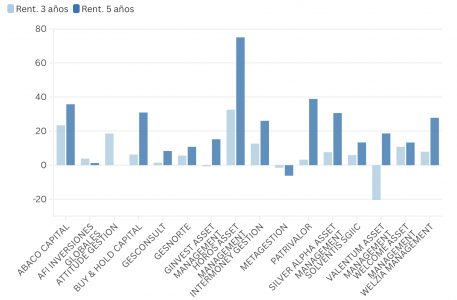

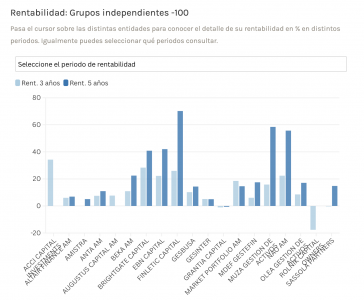

A través de los siguientes gráficos interactivos en escala logarítmica, puede consultar el patrimonio nacional de las distintas gestoras de fondos de inversión en miles de euros, así como su rentabilidad a 3 y 5 años, con datos a cierre de diciembre del 2024.

Los distintos colores muestran el tipo de entidad (grupos independientes, bancos, grupos internacionales, sociedades cooperativas de crédito o aseguradoras).

Rentabilidad a 3 años

Rentabilidad a 5 años

Bancos

Aseguradoras

Sociedades cooperativas de crédito

Grupos internacionales

Grupos independientes +300

Grupos independientes +100

Grupos independientes -100

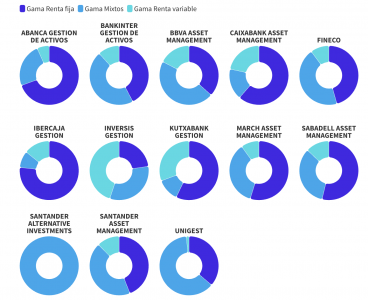

Gama de producto por entidad

A la hora de evaluar y enfrentar la rentabilidad de una entidad gestora frente a otra, entre los elementos más determinantes para hacer una comparativa nos encontramos con el tipo de gama de producto. Por ello, en los siguientes gráficos de muestra de forma visual la distribución de activos por tipo de producto de cada gestora, tanto para su producto doméstico como el internacional.

Para realizar esta distribución, se han agrupado los productos en torno a las siguientes gamas:

Gama Renta fija: productos de los tipos VDOS: Monetarios y Renta fija.

Gama Mixtos: productos de los tipos VDOS: Mixtos, Rentabilidad absoluta, otros

Gama Renta variable: productos de los tipos VDOS: Renta variable y Sectoriales

Bancos

Entidades gestoras pertenecientes a grupos financieros bancarios.

MyInvestor, el neobanco respaldado por Andbank, El Corte Inglés, AXA y varios family offices, presenta una innovadora oferta de financiación que permite acceder a préstamos con un tipo de interés fijo del 2,50 % TIN (2,53% TAE) hasta 20 años, utilizando planes de pensiones como garantía.

Este préstamo está dirigido a clientes con planes de más de 10 años de antigüedad. Para contratarlo es necesario dejar como garantía un mínimo de 5.000 euros en un plan de pensiones de la gama MyInvestor o Merchbanc.

Entre los productos disponibles se incluyen MyInvestor Indexado S&P 500, MyInvestor Indexado Global, MyInvestor Cartera Permanente, MyInvestor Value y Merchbanc Global.

Cualquiera de los planes gestionados por Merchbanc EGFP puede ser pignorado para acceder a este préstamo. Además, en los últimos 5 años, los planes de MyInvestor y Merchbanc han registrado una rentabilidad media anualizada del 15,4%, según la firma de análisis VDos Stochastics, lo que resalta el potencial de crecimiento de estos productos.

Los clientes de MyInvestor que tengan planes de pensiones contratados en otras entidades, pueden traspasarlos a los planes señalados sin ningún coste ni impacto fiscal. Este préstamo se firma ante notario y no tiene comisiones ni gastos adicionales. El tipo de interés fijo varía entre un 2,50% TIN (2,53% TAE) y un 4,75% TIN (4,85% TAE), dependiendo del importe solicitado y del importe de los planes que se vaya a pignorar.

Liquidez sin tributar ni perder el ahorro para la jubilación

El principal atractivo de esta oferta es que no es necesario rescatar el plan de pensiones. Esto permite a los clientes obtener liquidez inmediata sin tener que pagar impuestos sobre el rescate de su plan, lo que puede evitar una tributación que varía entre el 19% y el 45% en el IRPF. Además, al mantener el plan, los ahorros siguen generando rentabilidad, asegurando que la inversión destinada para la jubilación continúa creciendo.

Para contratar este préstamo hay que tener una cuenta en MyInvestor. La apertura online y apenas lleva 7 minutos. Es gratis, sin comisiones y remunerada al 1,25 % TAE hasta 70.000 euros el primer año y del 0,30% después.

Foto cedidaPremiados en la Noche de las Finanzas 2025

La Fundación de Estudios Bursátiles y Financieros (FEBF)ha recibido un premio en la ceremonia de Entrega de los XVIII Premios Forinvest en la Noche de las Finanzas, como reconocimiento a sus treinta y cinco años de impulso de la plaza financiera valenciana. El premio fue recogido por Ignacio Varona, secretario de su Patronato y socio director de Varona Legal & Numbers.

Forinvest Boutique ha tenido lugar el 12 de marzo, tras ser cancelado por la alerta temporal que sacudió la Comunidad Valenciana. En la gala de la Noche de las Finanzas se ha reunido a más de un centenar de personalidades del mundo financiero, económico, empresarial y del ecosistema innovador.

La Fundación de Estudios Bursátiles y Financieros es una entidad sin ánimo de lucro que nació el 20 de abril de 1990. En su Patronato está la Generalitat Valenciana, Bolsas y Mercados Españoles, Consejo de Cámaras de la Comunidad Valenciana, Feria Valencia, Ilustre Colegio de Abogados de Valencia, Ilustre Colegio de Notarios de Valencia, Confederación Empresarial Valenciana, Consulado de la Lonja de Valencia, Real Sociedad Económica del País Valenciano, universidades como la Universidad Politécnica de Valencia o la Universidad CEU UCH, empresas privadas como Cuatrecasas, Deloitte, Uría y entidades financieras como Banco Sabadell, Caixabank o la aseguradora Divina Pastora Seguros.

Además de ello, su Consejo General de Socios se compone de un amplio grupo de empresas industriales y de servicios como Afín SGR, Consum, Pavasal o Stadler, actores de la plaza financiera como atl Capital, Bondholders,Caixa Popular, Caixa Ontinyent, Banco Santander, Kaiho, First Drop VC, Ibercaja, Marsh, Mirabaud, NAO Sam o Work Capital, el Club de Innovación de la Comunidad Valenciana y despachos de asesoramiento entre los que estarían Adequa, Andersen, Alentta, Broseta, Carbonell Abogados, EY, GB Consultores, Grant Thornton, Livingstone Partners, López Ibor Abogados, MIEM, Pascual de Miguel, Pascual y Oliveros, Romá Bohorques, RSM, SUE Abogados y Varona Legal & Numbers.

Su objetivo fundacional es la mejora de la cultura financiera y la promoción de la financiación alternativa, además del posicionamiento de la plaza financiera.

Desde 1990 la Fundación impulsa la Comunidad Valenciana como plaza financiera de referencia, con dos líneas de trabajo: el desarrollo de proyectos, a través de libros y estudios sobre temas jurídico-financiero de interés para pymes de la Comunidad Valenciana; la formación, como necesidad permanente de todos los agentes económicos, para garantizar la mejora continua, aumentar la eficiencia y mejorar la competitividad del tejido empresarial valenciano impartiendo Masters de Posgrado como el Master Bursátil y Financiero (desde 1992), Master de Asesoría Jurídica de Empresas (desde el 2000). Desde 2003 es entidad acreditada EFPA para preparar las acreditaciones europeas EIP, EFA y ESG Advisor.

Además de ello cabe destacar su labor en la realización de Cursos In-Company de finanzas a medida; entre sus clientes históricos cabría citar al menos las siguientes empresas: Afín SGR, Andreu Mobles, Ateval, Air Nostrum, Banco Santander, Banco Mediolanum, Caixa Ontinyent, Cajamar, Fundación Xabec, Instituto Valenciano de Finanzas…

En 2013, dado su objetivo fundacional, se adhirió al Plan Nacional de Educación Financiera, promovido por el Banco de España y la CNMV, participando en el Portal Finanzas para Todos y celebrando anualmente en octubre el Día de la Educación Financiera con actividades de divulgación financiera para todos los públicos. Asimismo, la Fundación promueve el talento joven y la innovación con challenges legaltech y fintech con las universidades valencianas, y colabora en los hackatones de ESIC-BBVA.

A lo largo de estos 35 años de la FEBF, hay que destacar los 355 boletines informativos, 1.500 alumnos de posgrado, 50.000 asistentes a actividades formativas, 33 publicaciones jurídico-financieras como el Estatuto de la Sociedad Cotizada, Manual de Compliance para Pymes, Valoración de Empresas y Otros Activos, Gobierno Corporativo de Empresas Familiares, Empresas Familiares y Bolsa, y el último de ellos, Retos y Perspectivas de la inteligencia Artificial.

El sector financiero es la columna vertebral de la economía global, lo que lo convierte en una de las industrias más atacadas por ciberdelincuentes. Según el Security Report 2025 de Check Point® Software Technologies Ltd., pionero y líder global en soluciones de ciberseguridad, en 2024, las empresas registraron una media 1.673 ciberataques semanales a nivel global y solo este sector registró 1.510 incidentes por empresa a la semana durante el mismo año, lo que supone un aumento del 30% respecto a 2023.

El sector financiero es un objetivo principal a nivel mundial, con ciberdelincuentes que explotan vulnerabilidades en aplicaciones web para robar datos sensibles, interrumpir operaciones y comprometer la integridad del negocio. La digitalización acelerada, la adopción de servicios en la nube y la creciente dependencia de API han ampliado la superficie de ataque, haciendo que las soluciones de seguridad tradicionales sean insuficientes.

Además, las aplicaciones financieras son objetivo frecuente de ataques sofisticados como inyecciones SQL, cross-site scripting (XSS) y credential stuffing, mientras que la interconectividad con terceros a través de API aumenta el riesgo de accesos no autorizados y filtración de datos. A esto se suman los retos de cumplimiento normativo y la creciente amenaza de vulnerabilidades zero-day, que requieren un enfoque de seguridad más avanzado e inteligente.

Las instituciones financieras necesitan un enfoque de ciberseguridad integral que vaya más allá de los métodos tradicionales. Las soluciones modernas deben ofrecer detección de amenazas en tiempo real, prevención de ataques zero-day, escalabilidad, cumplimiento normativo y automatización basada en inteligencia artificial. Un componente clave de este marco de seguridad es un firewall de aplicaciones web (WAF) y API, que actúa como la primera línea de defensa contra el tráfico web malicioso. Al filtrar, monitorizar y bloquear tráfico HTTP dañino, un WAF garantiza que solo las solicitudes legítimas lleguen a las aplicaciones financieras.

Según el informe GigaOm Radar for Application and API Security, las soluciones modernas de seguridad de aplicaciones y API (AAS) deben abarcar una gama de protecciones, incluidos firewalls de aplicaciones web (WAF), gateways de seguridad para API y gestión de bots, para proteger eficazmente contra amenazas en constante evolución.

“La transformación digital del sector financiero ha traído consigo grandes oportunidades, pero también riesgos significativos”, explica Mario García, director general de Check Point Software para España y Portugal.

CloudGuard WAF, que ofrecen en la entidad, es una solución integral diseñada para proteger aplicaciones financieras con un enfoque avanzado en seguridad. Emplea inteligencia artificial y análisis en tiempo real para detectar y bloquear amenazas sofisticadas, incluyendo inyecciones SQL, ataques XSS y vulnerabilidades en API. Ofrece una protección robusta para API, evitando filtraciones de datos, accesos no autorizados y abusos mediante un control total del tráfico y una visibilidad completa. Su arquitectura escalable basada en la nube permite adaptarse al crecimiento del sector financiero sin comprometer el rendimiento.

El cumplimiento normativo se simplifica gracias a políticas de seguridad preconfiguradas que alinean la protección con estándares como PCI DSS, GDPR y SOC 2, reduciendo la carga operativa sobre los equipos de TI. Además, incorpora medidas contra ataques de denegación de servicio (DDoS), garantizando la continuidad de los servicios bancarios y digitales. A través de una gestión centralizada y visibilidad en tiempo real, CloudGuard WAF permite monitorizar amenazas desde un panel unificado, facilitando una respuesta inmediata ante cualquier incidente de seguridad.

Clarity AI ha creado una solución basada en inteligencia artificial para transformar la manera en que las gestoras realizan el análisis de sostenibilidad en sus procesos de inversión. Gracias a la automatización de tareas y al acceso en tiempo real a información corporativa, Clarity AI permite a los equipos de inversión reducir su dependencia de los proveedores de datos tradicionales, otorgándoles un mayor control sobre sus evaluaciones de sostenibilidad.

Históricamente, los analistas y gestores de carteras han dependido en gran medida de informes de terceros desactualizados, datos descontextualizados y procesos manuales que consumen tiempo y no se ajustan a un entorno en constante evolución. Esto ha hecho que el análisis ESG tradicional se haya quedado obsoleto.

La nueva solución de Clarity AI busca eliminar estos obstáculos al ofrecer informes automatizados de empresas y un asistente de IA que complementa la información con datos objetivos y actualizados sobre aspectos clave de sostenibilidad, como políticas corporativas, planes de transición climática, riesgos ESG y controversias empresariales.

«Este lanzamiento marca un punto de inflexión en la industria: la IA ya no es solo un complemento, sino el motor central para tomar decisiones de inversión más inteligentes, rápidas y estratégicas. Desde el inicio, nuestra misión ha sido proporcionar a los responsables de inversión las herramientas necesarias para integrar la sostenibilidad en sus propios términos. Queremos eliminar la dependencia de análisis desactualizados y subjetivos, reemplazándolos por una solución dinámica, personalizada y objetiva, diseñada para el inversor actual», ha comentado Ángel Agudo, responsable global de Producto de Clarity AI.

Con Clarity AI, los informes de empresas se actualizan en tiempo real a medida que se incorporan nuevos datos, eliminando la necesidad de esperar meses para recibir análisis de terceros. Además, los inversores pueden complementar su investigación con el Asistente de IA para acceder en segundos a información adicional o contexto relevante. Todo esto se basa en la base de datos curada de Clarity AI, que incluye más de 200.000 informes corporativos.

Según ha añadido Marsal Gavaldà, responsable de Tecnología de Clarity AI, «lo que nos hace realmente únicos es la experiencia detrás de nuestra tecnología. Hemos construido un equipo inigualable en el mercado con expertos en sostenibilidad y los mejores ingenieros en IA, capaces de integrar ambas dimensiones en una solución que responda a la complejidad del análisis de sostenibilidad. Nuestra herramienta no se limita a procesar datos, sino que los convierte en información útil y tangible para la toma de decisiones de inversión».

Con más de 200 expertos en inteligencia artificial, ciencia de datos, finanzas y sostenibilidad, Clarity AI ha dedicado los últimos cuatro años al desarrollo de una plataforma pionera en inteligencia de sostenibilidad. Con este enfoque, proporciona información escalable y en tiempo real en la que los inversores institucionales pueden confiar.

«No somos solo un proveedor de servicios, somos un aliado estratégico: una extensión de los equipos de inversión que les permite actuar con mayor rapidez, diferenciarse y reducir costes en un mercado cada vez más complejo», concluye Agudo.

Foto cedidaGonzalo Ramón-Borja Álvarez de Toledo, Swisscanto

Swisscanto Asset Management International S.A., sociedad luxemburguesa de gestión de activos del Zürcher Kantonalbank, continúa su expansión en Europa con el anuncio de la apertura de su sucursal en Madrid. Según explica la firma, con este movimiento busca aprovechar el gran potencial que observa en el mercado español y, a través de esta oficina y por primera vez, dar acceso a los inversores españoles a las soluciones de fondos luxemburgueses de Swisscanto.

En línea con este anuncio, Gonzalo Ramón-Borja Álvarez De Toledo ha sido nombrado director general de Swisscanto en España, con la función de liderar la expansión sostenible del negocio de la entidad en la región y ofrecer servicio a los clientes españoles desde la oficina de Madrid.

De origen español, cuenta con más de un cuarto de siglo de experiencia en la gestión de activos, dedicado durante más de 20 años a la gestión de carteras de renta fija. En cuanto a su trayectoria laboral, desde Swisscanto han explicado que Gonzalo ha trabajado para instituciones suizas como Clariden Leu y Credit Suisse y posee un profundo conocimiento del negocio de fondos a nivel internacional entre los que se incluyen el mercado suizo y español. Ramón-Borja Álvarez de Toledo es master of science por la European Business School de Madrid; también tiene títulos de la Stanford University Graduate School of Business y del International Institute for Management Development (IMD).

Desde la entidad señalan que Gonzalo Ramón-Borja Alvarez de Toledo se encargará de promover las ventas a socios españoles, incluidos bancos, compañías de seguros y gestores de activos. Las soluciones de fondos de inversión de Swisscanto se acercarán a los clientes del segmento mayorista, en el que la entidad observa un rápido crecimiento. «Con la apertura de la nueva oficina en Madrid, entramos en un nuevo mercado en el que vemos muchísimo potencial de crecimiento para continuar con nuestra expansión en el negocio europeo de fondos», ha afirmado Steve Michel, miembro del Consejo de Administración de Swisscanto Asset Management International S.A., al respecto.

Por su parte, Gonzalo Ramón Borja de Toledo, director general de Swisscanto en España, ha declarado: “Nuestra propuesta de valor diferencial es la gestión sostenible y activa con precisión suiza. Nuestras estrategias de renta variable, renta fija y multiactivos tienen mucho que aportar a las carteras de inversión de los Españoles, donde creemos que la industria de gestión de activos o un gran potencial de crecimiento. Nos encontramos en un momento de la industria en el que hacían falta estrategias de renta fija flexible de gestión activa, con la experiencia y el tamaño adecuado, justo lo que vamos a poder ofrecer al cliente español. Nuestra filosofía de inversión sostenible busca generar beneficios positivos para nuestros clientes, la economía y la sociedad. También contamos con una gama de estrategias de inversión temáticas”.

Gestora de fondos de Suiza con tradición europea

Swisscanto Asset Management International S.A. lleva años presente en determinados países de Europa Occidental. Tiene una oficina en Fráncfort del Meno desde 2003. Recientemente, una sucursal de Swisscanto Asset Management International S.A. abrió en Milán en diciembre de 2023. La gama de fondos de inversión que ofrece la marca de productos Swisscanto tiene una larga tradición en Europa: se remonta a más de un cuarto de siglo y desde entonces no ha dejado de ampliarse, según detallan desde la entidad.

Según destaca la firma, la distribución internacional se asienta sobre una sólida base suiza: los fondos de inversión activos y sostenibles son gestionados íntegramente por más de 270 especialistas de la división de Zürcher Kantonalbank Asset Management en Zúrich. Con más de 300.000 millones de euros en activos gestionados, la división de Gestión de Activos del Zürcher Kantonalbank se ha consolidado como el segundo mayor proveedor de fondos de Suiza.

Con nuevos activos netos de más de 25.000 millones de euros a finales de diciembre de 2024, también fue uno de los gestores de activos con mayores ventas en Europa. «La elevada entrada continua de flujos nuevos es una prueba impresionante de la gran confianza que los clientes tienen en los fondos de inversión de Swisscanto», ha añadido Iwan Deplazes, responsable de Gestión de Activos del Zürcher Kantonalbank.

Para potenciar las prácticas ESG (Environmental, Social, and Governance) de las empresas y mejorar la fiabilidad y comparabilidad de los criterios ESG, la Unión Europea (UE) ha puesto en marcha numerosas normativas. Aunque estas medidas pretenden reforzar la elaboración de informes de sostenibilidad, también han ampliado considerablemente los requisitos de información, haciendo que el proceso sea más complejo.

Para hacer frente a este reto y, en consecuencia, reducir la complejidad burocrática que pesa sobre las empresas, la presidenta de la Comisión Europea, Ursula von der Leyen, propuso en noviembre de 2024 un Reglamento Ómnibus. La propuesta pretende consolidar y simplificar la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD, 2022, que refuerza las obligaciones de información no financiera de las empresas), el Reglamento sobre Taxonomía de la UE (2020, que clasifica las actividades económicas sostenibles) y la Directiva sobre Diligencia Debida para la Sostenibilidad Corporativa (CS3D, 2024, que obliga a la diligencia debida para identificar y abordar los impactos negativos a lo largo de las cadenas de valor). Aunque los esfuerzos por simplificar los requisitos normativos son bienvenidos, el reglamento Ómnibus propuesto plantea una cuestión crucial: ¿corre el riesgo de socavar los avances logrados en la elaboración de informes de sostenibilidad? Además, dada la complejidad de estos tres reglamentos (CSRD, CS3D, Taxonomía de la UE) y el contexto político más amplio dentro de la UE, ¿puede un reglamento Ómnibus alcanzar de forma realista los objetivos previstos?

Retos para la aplicación del paquete general

Aunque bienintencionada, la consolidación de estos tres marcos para lograr un consenso parece muy difícil dados los enfoques y prioridades contrapuestos de los Estados miembros de la UE. Por ejemplo, el CSRD ya se ha enfrentado a importantes retos durante su desarrollo y aplicación. A finales de 2024, es decir, apenas unos meses antes de la publicación de los primeros informes conformes con las DRSC, algunos reguladores europeos siguen presionando para que se suavice el marco de las DRSC.

Ursula von der Leyen ha destacado los retos que plantea el exceso de regulación para las PYME (pequeñas y medianas empresas), mientras que otros dirigentes, como el ex primer ministro francés Michel Barnier, sugirieron una «moratoria» para retrasar la aplicación de las DRSC en Francia. Del mismo modo, el antiguo ministro Federal de Justiciaalemán, Marco Buschmann, ha pedido una revisión del texto de las DRSC. Aún no se ha alcanzado un consenso sobre las DRSC, por lo que es poco probable que se finalice a corto plazo un paquete Ómnibus que abarque estos tres reglamentos. Según Forbes, se espera que la Comisión de la UE debata este asunto en febrero de 2025.

Mientras que el Reglamento Ómnibuspretende reducir la carga y el coste de la elaboración de informes de sostenibilidad para las empresas, el CS3D va más allá de la mera elaboración de informes y divulgación de información. El CS3D también exige a las empresas que establezcan procesos sólidos para identificar y abordar los problemas relacionados con los derechos humanos y el medio ambiente. Por lo tanto, el ámbito de aplicación del reglamento Ómnibus debe definirse claramente y existen básicamente dos alternativas.

Como reglamento general, el ámbito de aplicación del paquete Ómnibus podría englobar los de los tres reglamentos (CSRD, Taxonomía de la UE y CSRD), lo que en ningún caso reduciría la carga informativa de las empresas. Alternativamente, podría limitarse a reflejar los requisitos de información y divulgación en materia de sostenibilidad, comunes a los tres reglamentos, lo que implicaría una simplificación excesiva a costa de prácticas y normas de información ASG de mayor calidad. Además, estos reglamentos siguen estando sujetos a posibles modificaciones basadas en los comentarios de las partes interesadas. Por lo tanto, consolidarlos en un marco único constituye un reto considerable.

¿Simplificación o desregulación de los informes de sostenibilidad?

En medio de un sentimiento negativo, alimentado por las normativas sobre sostenibilidad que están obstaculizando la competitividad y la soberanía europeas, crece la preocupación de que el paquete Ómnibus pueda ser regresivo. El CSRD, el Reglamento de Taxonomía de la UE y el CS3D -cada uno diseñado para completar el marco de sostenibilidad con ambiciones y alcances distintos- podrían quedar reducidos a «otro» conjunto de reglamentos.

Este cambio podría ser contraproducente, al aumentar la carga sobre las empresas en detrimento de los objetivos de sostenibilidad. Por ejemplo, la versión final del primer conjunto de Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS, normas de la CSRD) ya ha sido suavizada, es decir, con menos puntos de datos y un enfoque más estrecho sobre la materialidad en comparación con sus borradores anteriores. Una mayor simplificación, sobre todo en lo que respecta a los conceptos básicos de las NISR, podría ser contraproducente y socavar los esfuerzos por establecer prácticas sólidas de elaboración de memorias de sostenibilidad.

Los cambios normativos podrían penalizar a los pioneros

La propuesta de Reglamento Ómnibus ha creado una incertidumbre significativa para las empresas, enviando señales preocupantes. Los cambios importantes en los requisitos de los DSRC corren el riesgo de penalizar a los pioneros que han invertido recursos sustanciales en ajustar sus estrategias. Dado que una normativa cambiante puede socavar los esfuerzos proactivos, las empresas que han estado retrasando el cumplimiento pueden sufrir menos trastornos.

Durante años, se animó a las empresas a adoptar medidas de sostenibilidad desde el principio, pero debido a las revisiones en curso, este consejo parece ahora casi irónico. Esta dinámica se hace eco de casos recientes, como el de la normativa de la UE sobre deforestación, en el que los primeros en adoptarla se vieron perjudicados.

El calendario de aplicación del CSRD varía en función del tamaño de la empresa y comienza con las grandes empresas. Este enfoque gradual crea una curva de aprendizaje que permite a las empresas más pequeñas aprender de las experiencias de las grandes y, potencialmente, reducir costes. Además, las grandes empresas pueden apoyar a sus proveedores durante la transición e impulsar mejoras en el desempeño ESG, ya que el CSRD requiere información de la cadena de suministro, si procede.

Sin embargo, la incertidumbre que rodea a la normativa sobre sostenibilidad ha perturbado esta cadena de acontecimientos, reduciendo la capacidad de los primeros en adoptarla para influir en los demás. Esta inestabilidad normativa anima a las empresas a percibir la CSRD y los marcos relacionados como meras obligaciones de cumplimiento en lugar de oportunidades de transformación estratégica. Como resultado, muchas empresas pueden posponer sus preparativos para la elaboración de informes de sostenibilidad hasta el último momento.

Mal momento para una propuesta Ómnibus

La propuesta Ómnibus agrava los problemas existentes. En septiembre de 2024, 17 Estados miembros aún no habían incorporado la Directiva a su legislación nacional. Es probable que se produzcan más retrasos hasta que finalice el proceso Ómnibus.

Mientras tanto, la adopción de las normas de la Junta Internacional de Normas de Sostenibilidad (ISSB) avanza rápidamente, con un 40% de la capitalización bursátil mundial y un 50% del comercio europeo ya alineados con las normas de la ISSB, superando la lenta aplicación de la DSRC. Esto supone un riesgo importante. Si la adopción de las ISSB sigue extendiéndose por Europa más deprisa que la de las CSRD, podría socavar el valor adicional aportado por las CSRD, como la doble materialidad. Además, la adopción generalizada de la CSRD podría resultar más difícil, especialmente a medida que las normas de la ISSB se conviertan cada vez más en la referencia mundial para la transparencia de la cadena de valor y la información centrada en el inversor. El presidente de la ISSB, Emmanuel Faber, subrayó que las normas de la ISSB proporcionan el tipo de información que necesitan los inversores de forma más eficaz que las CSRD. Además, el ESRS sectorial, cuya adopción está prevista para 2026 y que pretende proporcionar información más relevante, podría sufrir nuevos retrasos o compromisos debido al énfasis de la Presidencia belga en la mejora de la competitividad europea y la adopción más amplia de las normas ISSB, tanto a nivel mundial como dentro de Europa.

Para concluir, los reguladores europeos afirman que su objetivo es aliviar la carga informativa de las empresas -un objetivo positivo y necesario- sin dejar de apoyar las iniciativas de sostenibilidad. Sin embargo, sigue preocupando la posibilidad de que los esfuerzos por simplificar la normativa disminuyan su eficacia, al despojarla de contenido y representar de hecho un paso atrás en las normas reguladoras de la sostenibilidad.

La estabilidad de la normativa sobre sostenibilidad es crucial para que las empresas puedan planificar y ajustar sus operaciones de forma eficaz. Sin embargo, las incertidumbres creadas por la propuesta Ómnibus, unidas al actual panorama político europeo, envían señales negativas a las empresas. Esta situación penaliza a los adoptantes tempranos, desalentando potencialmente los esfuerzos proactivos para cumplir con la futura normativa ESG. Como resultado, las empresas pueden empezar a considerar los informes de sostenibilidad como una mera obligación de cumplimiento en lugar de una prioridad estratégica.

Tribuna de Yingwei Lin, analista ESG de Crédit Mutuel Asset Management

Foto cedidaCarlos Dexeus, presidente del Consejo, y Enrique Bailly-Baillière, director general/CIO de Altex AM.

Altex Momentum, un fondo multiestrategia, multiactivo y multifactor: será el foco de la ponencia de Altex Asset Management en la séptima edición del Funds Society Investment Summit en España, que se celebrará los días 27 y 28 de marzo en la Isla de Valdecañas.

Altex Momentum es un fondo multiestrategia, rentable y diversificado formado principalmente por acciones con tendencia alcista de precio y fundamentales. Combina el factor momentum con los factores growth, quality, value y high dividend para construir una cartera robusta en cualquier fase del ciclo económico.

Este fondo está diseñado para inversores que quieran diversificar su inversión con un producto que ofrece una cartera global. Es un fondo multiestrategia, multiactivo y multifactor, con el objetivo de generar una revalorización de capital a largo plazo independientemente de los vaivenes del mercado. A través de estrategias complementarias de cobertura sobre renta variable y divisas controlan las correcciones y el riesgo.

Los ponentes serán Carlos Dexeus, presidente del Consejo, y Enrique Bailly-Baillière, director general/CIO. Junto a ellos estará en el evento Jesús Recio, responsable ventas institucionales.

Carlos Dexeus, presidente del Consejo, es licenciado en Derecho y Ciencias Económicas y MBA por INSEAD. Cuenta con una dilatada experiencia en banca, en entidades como JP Morgan, Swiss Bank y Barclays, industrial (Inditex), en tecnología (Kelkoo) y en private equity (Inversiones Ibersuizas y Netjuice). En la actualidad preside la gestora Altex Asset Management, que fundó en 2003, y Tamba Group, operadora del sector hotelero y de campings.

Enrique Bailly-Baillière, director general/CIO de Altex AM, es licenciado en Ingeniería de Telecomunicaciones por la Universidad Politécnica de Madrid y Executive MBA, con mención de honor, por el Instituto de Empresa de Madrid. Ha trabajado cuatro años en investigación de tecnología biométrica y análisis de series estocásticas. Acumula 17 años de experiencia en el sector financiero.

Altex Asset Management es una sociedad gestora especializada en fondos de inversión y carteras personalizadas. «Somos un equipo de expertos apasionados por la gestión de inversiones y la protección del patrimonio de nuestros clientes, con un enfoque basado en la disciplina, la innovación y la transparencia», se definen.

Presentaciones y golf

Las presentaciones de las gestoras tendrán lugar el primer día, y el segundo tendrá lugar la quinta edición del Torneo de Golf de Funds Society España en el Campo de Golf Isla Valdecañas. Habrá actividades paralelas para aquellos invitados que no practiquen este deporte. El evento finalizará con un almuerzo y un acto de entrega de premios.

El evento convalida por 4,5 horas de formación: es válido por 4,5 créditos de formación para CFA Charterholders y Certified Advisor-CAd.

Por segundo año consecutivo, 2024 fue muy bueno para los mercados globales de crédito desarrollados y 2025, según las gestoras, lo será de nuevo. “El exceso de rentabilidad de 2024 en su conjunto muestra el mayor rendimiento de los segmentos de high beta, es decir, en los segmentos de mercado más arriesgados que ofrecen un mayor potencial de retorno, y de los mercados en euros”, explica el Amundi Investment Institute en su último informe.

Según la visión de la gestora para este año, los fundamentos empresariales siguen siendo sólidos, ya que las compañías han aprovechado el periodo pospandémico de tipos de interés ultrabajos y la recuperación económica para mejorar sus perfiles crediticios, y las condiciones técnicas siguen siendo favorables. “Unos tipos de interés estructuralmente más altos deberían respaldar la demanda de crédito empresarial por parte de inversores a la búsqueda de yields antes de que los bancos centrales bajen más los tipos. Los recortes de los tipos oficiales podrían contribuir a respaldar los flujos de bonos desde los mercados monetarios hacia productos de tipos de interés con una duración más larga para consolidar mayores ingresos. La oferta neta sigue siendo limitada, ya que la emisión se destina en gran medida a la refinanciación. Por último, la dinámica boyante de las CLO1 también está alimentando indirectamente la demanda de bonos high yield, contribuyendo al apoyo general de la demanda en este segmento del mercado”, apuntan sobre su visión sobre el mercado.

Factores que están moviendo el mercado de renta fija

Según explica Marco Giordano, Investment Director en Wellington Management, los mercados de renta fija siguen repuntando, mientras las preocupaciones sobre el posible impacto negativo en el crecimiento económico debido a los aranceles globales, la agitación en el gobierno federal de EE.UU. y una incertidumbre cada vez mayor, afectan al sentimiento general. “Los diferenciales de crédito se ampliaron, con la mayoría de los sectores reflejando una rentabilidad inferior al de los bonos gubernamentales equivalentes”, destaca Giordano.

Según su análisis, hay cuatro factores que están moviendo el mercado: la política arancelaria de la Administración Trump, la nueva situación política de Alemania y el impulso fiscal europeo.

Para el experto de Wellington Management, una de las implicaciones más relevantes que tiene ese escenario es que se está materializando un importante impulso para Europa. “El hecho que Alemania se haya comprometido a aumentar su nivel de deuda en relación con el PIB hasta un 20%, ha sacudido a los mercados, con fuertes subidas de los rendimientos de los bonos en toda la zona euro, y el rendimiento del bund alemán a 10 años ha experimentado su mayor subida en un solo día desde marzo de 1990, 25 puntos básicos. El diferencial de los bonos italianos a 10 años respecto a los alemanes cayó por debajo de los 100 puntos básicos. Fuera de la zona euro, las rentabilidades de los bonos subieron ligeramente en Australia, Nueva Zelanda y Japón”, señala Giordano.

Mientras tanto, en el mercado de renta fija estadounidense las rentabilidades siguen tendiendo a la baja. “A fines de febrero, los bonos a largo plazo del Tesoro de EE. UU. con vencimientos a 7-10 años habían subido un 3,5%, mientras que el alza del índice S&P 500 se limitaba al 1,4%. De hecho, en lo que va de año, los bonos de EE.UU. han obtenido rendimientos superiores a los de la renta variable estadounidense. Por sorprendente que pueda parecer, podría haber un motivo perfectamente válido para explicar esta evolución del rendimiento relativo. Naturalmente, últimamente los datos económicos de EE.UU. han tendido a sorprender a la baja. Esto puede explicar por qué los rendimientos del bono del Tesoro de EE.UU. a 10 años han caído del 4,57% al 4,11% en lo que va de año”, explica Yves Bonzon, CIO (Chief Investment Officer) del banco privado suizo Julius Baer.

IG, CoCos, bonos frontera y crédito corporativo: la propuesta de las gestoras

En opinión de Benoit Anne, Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, la valoración del crédito en euros parece atractiva desde una perspectiva a largo plazo. “Dado el atractivo nivel actual de los rendimientos de los bonos investment grade en euros, las perspectivas de rentabilidad esperada han mejorado considerablemente. Esto se debe a que, históricamente, ha existido una fuerte relación entre unos rendimientos iniciales como los actuales y unos sólidos rendimientos futuros”, explica Anne. Además, lo argumenta con un ejemplo claro: “Con un rendimiento inicial del 3,40% para los IG en euros, la rentabilidad media anualizada para los cinco años siguientes (utilizando una horquilla de 30 puntos básicos en torno al rendimiento inicial) se sitúa en el 4,40%, una rentabilidad hipotética atractiva, con una horquilla de rentabilidad del 3,09% al 5,88%. En comparación, la rentabilidad anualizada a 20 años de los IG en euros se sitúa en el 2,72%, lo que sugiere que, con los rendimientos actuales, la clase de activos está bien posicionada para ofrecer potencialmente rentabilidades superiores a la media en los próximos años”.

Desde Crédit Mutuel AM ponen los ojos en el mercado de deuda subordinada. Según destacan, este tipo de activos registró rentabilidades positivas de entre 0,6% y 1%, con un mercado primario especialmente dinámico en CoCos AT1. “Los bancos europeos aprovecharon las condiciones favorables para prefinanciar sus próximas emisiones, con una demanda sostenida. Además, los resultados bancarios fueron sólidos, con balances cada vez más robustos y un interés continuo en fusiones y adquisiciones”, argumentan Paul Gurzal, codirector de renta fija, y Jérémie Boudinet, responsable de deuda financiera y subordinada en Crédit Mutuel AM.

Según su análisis, el mercado mantuvo la tendencia de los meses anteriores, con entradas positivas, una dinámica buena del mercado primario y un apetito permanente por el riesgo, a pesar de las señales más mixtas a finales de mes. “El mercado primario fue particularmente dinámico para los CoCos AT1, con 11.600 millones de euros emitidos durante el mes -que estimamos representarán entre el 25% y el 30% de todas las emisiones de 2025-, ya que los bancos europeos aprovecharon las condiciones favorables del mercado para prefinanciar sus próximas calls en 2025”, añaden Gurzal y Boudinet.

La tercera idea de inversión sobre renta fija la propone Kevin Daly, director de inversiones y experto en deuda de Mercados Emergentes de Aberdeen. “Tras un sólido 2024, seguimos siendo cautelosamente optimistas sobre las perspectivas de los bonos frontera. En general, los fundamentales han mejorado y todavía hay un amplio margen alcista en el frente de la rentabilidad. El riesgo de duración es bajo, lo que podría ayudar a mitigar el impacto del aumento de las rentabilidades del Tesoro estadounidense y el riesgo de impago, según todos los indicadores, también ha disminuido en el último año, favorecido por las reestructuraciones de deuda y la mejora de los perfiles de vencimiento. Los riesgos relacionados con la nueva administración Trump 2.0 son válidos, pero creemos que la situación tiene más matices de lo que se comenta en general”, afirma Daly.

Por último, Amundi cree que las oportunidades de inversión están relacionadas con la búsqueda de yields, que seguirá siendo el objetivo de la mayoría de los inversores. “Creemos que la compresión de los diferenciales puede haber llegado a su fin en este ciclo. Tras dos años consecutivos buenos, los diferenciales de crédito tanto en los bonos con grado de inversión como en los high yield son indiscutiblemente estrechos, pero los rendimientos siguen siendo atractivos en comparación con las tendencias a largo plazo. Por eso, creemos que los bonos corporativos deberían seguir siendo un lugar atractivo para obtener ingresos en 2025”, señala la gestora en su último informe.

Nuevos cambios en Allfunds. La compañía ha anunciado la contratación de Carlos Berastain para ocupar el cargo de responsable global de Relación con Inversores en sustitución de Silvia Ríos, que dejará el puesto para “buscar nuevas oportunidades”. Berastain, que cuenta con más de 25 años de experiencia en el sector, se incorpora desde Santander, donde ha desempeñado el cargo de Responsable de Relaciones con Inversionistas desde 2017.

Según explican, Ríos permanecerá en la compañía durante algunos meses para garantizar una transición fluida y ordenada. Durante este período, trabajará en estrecha colaboración con Carlos Berastain, quien se incorporará oficialmente a Allfunds como el nuevo responsable global de Relaciones con Inversores el próximo 17 de marzo de 2025.

“Estamos agradecidos por el excelente trabajo, dedicación y contribución de Silvia a lo largo de los años y le deseamos éxito en los próximos pasos de su carrera. Esperamos con entusiasmo la llegada de Carlos para impulsar las iniciativas de relaciones con los inversores de Allfunds y fortalecer la comunicación con nuestros accionistas y la comunidad financiera en general”, ha declarado Álvaro Perera, director financiero de Allfunds.

Desde Allfunds destacan que Silvia Ríos ha sido una parte fundamental de su equipo, contribuyendo significativamente a su salida a bolsa y al posicionamiento estratégico de la firma en la comunidad financiera durante los últimos cuatro años. Recientemente, fue seleccionada como una de las mejores directoras de Relaciones con Inversionistas en los Investor Relations Society Awards 2024.