La volatilidad sigue generando estragos en los criptomercados obligando a los gestores a modificar sus estrategias constantemente.

El pasado fin de semana 21Shares, en colaboración con ARK Invest, anunció que liquidará dos de sus ETF de criptomonedas, como consecuencia de la dinámica cambiante del mercado. Dicha decisión también se presenta en medio de la caída en los precios de Bitcoin y Ethereum.

De acuerdo con un comunicado divulgado a medios especializados, 21Shares, uno de los principales emisores de fondos de criptomonedas, anunció que liquidará específicamente sus productos ARK 21Shares Active Bitcoin, Ethereum Strategy ETF y ARK 21Shares Active On-Chain Bitcoin Strategy ETF, que se ofrecen en asociación con la firma Ark Invest.

Estos fondos fueron lanzados a finales de 2023, están diseñados para ofrecer a los inversores estadounidenses exposición a las dos criptomonedas líderes, Bitcoin y Ethereum, a través de contratos de futuros, con ratios de gasto del 1% y 0,93%, respectivamente.

Según el mismo comunicado, ambos fondos cesarán su negociación el próximo 27 de marzo de 2025 y serán liquidados al día siguiente.

Aquellos accionistas que mantengan sus participaciones hasta la fecha de liquidación recibirán pagos en efectivo equivalentes a su porción del valor liquidativo del fondo en ese momento.

La empresas explicó que la revisión interna que lleva a esta liquidación buscó asegurar que los fondos continúen respaldados por una estrategia que refleje las necesidades de los clientes y responda adecuadamente a un mercado digital en maduración.

21Shares y Ark Invest, el sub-asesor de inversiones de ambos fondos, seguirán siendo socios comprometidos y esperan avanzar en los productos de criptomonedas reguladas.

La decisión de 21Shares se produce en un momento de recesión de precios en el mercado de criptomonedas, lo que provoca una caída en el precio del Bitcoin de más de 22% de su máximo histórico ubicado en 109.000 dólares y registrado apenas en enero.

El mercado de criptomonedas ha tomado un giro bajista desde el ajuste registrado a finales de 2024, que fue impulsadp por la victoria electoral de Donald Trump. Las preocupaciones económicas y las medidas arancelarias del presidente de Estados Unidos han estado pesando sobre los mercados financieros, eliminando cualquier apetito por el riesgo entre los inversores.

Los flujos de los ETF de Bitcoin y Ethereum al contado del mercado estadounidense han reflejado este sentimiento, manteniendo una racha de salidas netas masivas durante las últimas semanas.

De acuerdo con las cifras, los ETF con exposición a Bitcoin han acumulado retiros por más de 5 mil millones de dólares en las últimas cinco semanas, registrando en total solo tres días de entradas netas desde mediados de febrero.

Los actuales poseedores de acciones en los ETF afectados tienen la oportunidad de vender sus participaciones en el mercado hasta el último día de negociación, o bien mantenerlas hasta la liquidación para recibir sus correspondientes distribuciones. Es importante señalar que para algunos accionistas esta liquidación puede traducirse en eventos fiscales, dependiendo de la posición y estrategias individuales.

Europa: es la primera vez que se escucha tanto hablar del tema en el encuentro de asset managers y asesores financieros independientes que llega a su séptima edición totalmente consolidado. Durante dos días más de 44 firmas internacionales analizaron el mercado, sus riesgos y oportunidades, con un político omnipresente: Donald Trump.

Invertir en Europa, pero sabiendo que los activos estadounidenses seguirán dominando los portafolios rioplanteses y eso no va a cambiar. Pero en estos tiempos de volatilidad, hay que diversificar de manera regional. Esta diversificación se da también por clase de activo y los alternativos son la estrella ascendente del Kick-Off 2025 de LATAM ConsultUs, cada vez más presentes, mientras los clientes se lo piensan, no llevan ni de lejos sus carteras al 20% que recomiendan muchos analistas.

Del Mercantilismo del siglo XVIII al futuro de los vehículos que debemos llamar “servidor móvil”

Lo bueno del evento de LATAM ConsultUs es que ofrece variedad de puntos de vista y hasta viajes en el tiempo. La conferencia de Jim Caron, CIO of the Porfolio Solutions de Morgan Stanley InvestmentManagement, se tituló “¿Cómo invertir en un mercado plenamente valorado?”, pero fue mucho más allá de una visión táctica de cómo enfrentarse al año calendario que recién empezamos.

Estamos en un gran cambio secular y el futuro no se parecerá al passado reciente y cambiará cómo pensamos en el asset allocation. Seguimos en un “bull market”, pero ahora los inversores son optimistas en vez de estás eufóricos, dijo el experto de Morgan Stanley IM.

En realidad, Donald Trump nos lleva a un nuevo – y a la vez antiguo – Mercantilismo, ese régimen económico del siglo XVIII en donde parte de la riqueza es estática y por ello los estados deben protegerla. Después de la Segunda Guerra Mundial se creó el sistema commercial mundial porque se pensó que el Mercantilismo llevaba a la Guerra.

El presidente republicano es una parte de la ecuación, pero Jim Caron piensa que Estados Unidos es actualmente algo inusual: un país hegemónico, con moneda fuerte, y a la vez deficitario en comercio con casi todos los otros países. Con o sin Trump, algo tiene que cambiar o aumenta el riesgo de una crisis mundial.

“Nuestro trabajo es bajar la correlación en los portafolios para estabilizar los retornos”, en este sentido, Morgan Stanley recomienda invertir en Europa ya que, según el experto, el Viejo Continente “se perdió la performance de los 50 últimos años y hay mucho para recuperar”.

“Trump es un agente de cambio para Europa”, añadió.

Juan Ramón Caridad, director de clientes estratégicos en Pictet AM en Iberia y Latam, protagonizó un gran regreso al Kick-Off con una de las charlas mejor valoradas, ya que ofreció la visión de un futuro en marcha.

“Es la primera vez en décadas que aumenta la demanda de energía en los países desarrollados” y la causa es un cambio trascendental: una reindustrialización que tiene que ver con el big data y la inteligencia artificial.

Dejen de mirar los coches como si fueran vehículos, en realidad vamos a ver llegar “computadoras con ruedas”, verdaderos servidores móviles totalmente autónomos. Y no es ciencia ficción, la mayoría estaremos ahí para comprobarlo. El problema es que ese cambio va a consumir una enorme masa de energía en los próximos 5 años y ese tema es, por el momento, una verdad incómoda, y a la vez un eje de inversión.

Invertir en mercados privados, buscar las nuevas tecnologías

Este años hubo una fuerte presencia de firmas de alternativos en Punta del Este: la llegada de los fondos Evergreen y una mejor comprensión mutua del negocio hacen avanzar la clase de activo.

Pero estamos en un 5%, un 10% por cierto de las carteras para los más audaces: el cambio es lento y los clientes, desconfiados.

Brian Gildea, Head of Evergreen Portfolios de Hamilton Lane, ofreció una mirada al mundo, donde actualmente los alternativos se despliegan en unos 18.500 fondos y 1.500 familias de fondos.

“Cada vez hay más empresas que no quieren ser públicas, hace 20 años era la medalla de oro pero hoy en día grandes y buenas compañías prefieren seguir siendo privadas”, dijo el experto.

Para Gildea, estar fuera de la clase de activo equivale a perderse una parte importante del mercado y, justamente, el sector que está dando mejores rendimientos.

Matthew Lamb, Chief Executive Officer, PACIFIC ASSET MANAGEMENT, enfatizó esa apuesta por la modernidad con una propuesta totalmente nueva: una plataforma de asset management apalancada en la tecnología.

“Los asset managers tienen que dejar de proponer productos para proporcionar soluciones. Tener más en cuenta al asesor financiero y proporcionar más tecnología”, dijo Lamb.

Estados Unidos versus Europa

Al igual que los otros conferencistas, Sunita Kara, global head de high yield de AVIVA Investors, insistió en la importancia de la gestión activa en esta fase de volatilidad “que llegó para quedarse”. Donald Trump y sus políticas volvieron a la centralidad y la experta defendió también invertir en Europa, donde los retornos serán “más predecibles”.

Amadeo Alentorn, Lead Investment Manager, Sistematic Equities de Jupiter AM, repitió el mensaje y señaló que hay demasiada concentración en el mercado, un “efecto rebaño” inversor.

“Los 7 magníficos son una narrativa para ayudar a entender lo que está pasando” pero esta simplificación no ayuda a pensar que no hay hilo conductor entre esas empresas y que, por ejemplo, al día de hoy, Tesla pasa por dificultades.

Patricia Justo, Senior Relationship Manager de T. Rowe Price, gestora con sede en Baltimore, llegó al Kick-Off para temperar los ánimos y asegurar a los presentes que “hay que seguir en renta variable estadounidense” porque las empresas de ese país están poco endeudadas y siguen siendo pioneras en tecnología a nivel mundial.

Trump es un dirigente “pro negocio” y el consumidor estadounidense tiene trabajo y dinero. Patricia Justo trajo una realidad: las 7 son magníficas porque, desde hace muchos años ya, las empresas estadounidenses ganan más dinero. Sin duda hay que saber moverse, pero para eso están los managers activos capaces de capturar el crecimiento en todos los sectores.

Y a todo esto, ¿qué está pasando en Latinoamérica?: por segundo año la firma Patria Investments defendió los activos de la región. Diego Gianelli, Director, Economy and Global Market Strategy, piensa que Trump será menos dañino de lo que aparenta, que el dólar probablemente bajará y que China va a inyectar estímulos a su economía. Este escenario es especialmente favorable para los exportadores de materias primas.

“Consistentemente, el High Yield de Latinoamérica devuelve mejores rendimientos que el HY estadounidense”, aseguró.

Para Gianelli, los aranceles de Trump sólo pueden ser parciales y transitorios, en definitiva, un arma de negociación.

Con el lema «Protege tu dinero: Finanzas en la era digital», se llevarán a cabo entre el 18 y 28 de marzo, las actividades de la Global Money Week, Semana Mundial del Dinero, (GMW, por sus siglas en inglés). En México, el MIDE, Museo Interactivo de Economía, liderará por quinto año consecutivo la coordinación nacional del evento y la Asociación Mexicana de Administradoras de Fondos para el Retiro (Amafore) tendrá una importante participación.

El evento se enfocará en la seguridad financiera y el uso responsable del dinero en plataformas digitales, debido a que el crecimiento de las transacciones en línea provoca que la educación financiera tome un papel fundamental para favorecer el aprovechamiento seguro y efectivo de las oportunidades financieras que ofrece el entorno digital.

Entre los temas destacados que se abordarán están los relacionados con fraude, suplantación de identidad y la desinformación, entre otros. El evento es una iniciativa promovida por la Organización para la Cooperación y el Desarrollo Económico (OCDE), que se ha consolidado como una de las campañas más importantes de educación financiera a escala global. Este 2025, se celebrará la decimotercera edición con el objetivo de fortalecer las habilidades financieras de niños, jóvenes y adultos.

La Amafore participará en esta edición a través de su estrategia «Ahorra que puedes«, enfocada en la educación financiera, que resalta la importancia del ahorro para el retiro, especialmente entre las y los jóvenes que inician su vida laboral, la estrategia consiste en:

Actividad presencial

Charla interactiva ¡Aprovecha tu Afore! Todo lo que necesita saber el usuario para construir un mejor retiro. Dar a conocer los temas básicos para localizar, comprender, valorar y fortalecer el ahorro para el retiro de las personas jóvenes. Esta charla se llevará a cabo en el Foro MIDE, ubicado en la Ciudad de México, el martes 18 de marzo a las 14:00 horas locales.

Recurso digital

“El paso a paso del ahorro para el retiro. ¡Aprovecha tu Afore! Es tu camino a un futuro mejor”; se trata de una herramienta con la que, a través de una bicicleta digital se recorren diferentes estaciones para saber si se tiene una Afore y dónde está, cuánto dinero se tiene ahorrado, realizar actualización de expediente y designar beneficiarios, entre otros temas de interés.

La Amafore tiene programada su participación este año en varios eventos relacionados con la educación financiera, y desde luego también el que organiza ada año y que ya se ha vuelto tradicional.

Los gestores de fondos de inversión, y los inversionistas en general, deberán ser cautelosos ante el escenario económico que es relativamente complicado y puede ser más, razón por la cual deberán acostumbrarse por un tiempo a la volatilidad. En el marco de la guerra arancelaria con Estados Unidos, la variable clave a seguir es el tipo de cambio.

Rodolfo Navarrete, economista en jefe de Vector Casa de Bolsa, la única Casa de Bolsa independiente del ecosistema bursátil del país, conversó con Funds Society sobre el panorama financiero actual que impacta en México, los factores que deben seguir de cerca los inversionistas, así como los indicadores que desde su punto de vista reflejan cierta solidez a favor de México y que deben ser considerados.

«El escenario actual es relativamente complicado, con tendencia a empeorar ante la incertidumbre generada por la falta de definición de una política comercial y económica en Estados Unidos, así como la política arancelaria del presidente Trump», dijo.

«En una coyuntura como la actual, que es relativamente complicada, se vuelve natural que los agentes económicos posterguen sus decisiones de consumo y de inversión ante la incertidumbre», añadió el estratega económico.

Sin embargo, Rodolfo Navarrete fue relativamente optimista con el caso de México, ya que si bien dijo no se podrá aislar de lo que sucede en la región y en el mundo, existen algunos factores que podrían permitir que salga un poco menos dañado cuando esto se termine.

«México ha optado por otra alternativa, no la de la confrontación sino la de la negociación; esto le ha dado algunos puntos al país que no son definitivos pero sí lo coloca en una situación distinta a la de Canadá, que ha elegido más la confrontación, ese es un problema que deberá resolverse rápidamente para evitar más daños».

Tipo de cambio, clave

Para el experto, el tipo de cambio es la variable clave: «Es la variable de ajuste diseñada precisamente para esto, para mostrar los desequilibrios y funciona como un amortiguador; así, si se reducen las presiones poco a poco se estabilizará en función de los fundamentos del país, pero si la situación empeora seguramente se ajustará en dirección opuesta».

Sin embargo, también dijo que desde su punto de vista los fundamentos económicos de México son relativamente sólidos. Si la situación mejora el peso va a tener que fortalecerse, pero si los fundamentos no fueran sólidos el tipo de cambio tendría que «volar» porque es la variable de choque», insistió.

Los agentes económicos sin duda van a esperar mayor claridad sobre la política económica y es probable que la economía lo resienta. Las expectativas del PIB del mercado están ya abajo de 1%: «Si esto se complica, el peso se tendría que depreciar, recordemos que hemos registrado niveles máximos de 25 pesos por dólar, pero dentro de nuestros escenarios hoy por hoy no tenemos el de una depreciación abrupta o acelerada del peso».

Banxico tiene armas para contrarrestar la volatilidad

Rodolfo Navarrete opina que el Banco de México sí tiene armas o herramientas para contribuir a la estabilidad financiera, a diferencia de otras épocas en los que dicha estabilidad estaba seriamente comprometida.

«Diferente a otras crisis registradas en el pasado, cuando teníamos una situación complicada internamente en términos de los balances macroeconómicos, sobre todo el balance externo, hoy la situación es distinta. En economía un indicador clave para saber qué está pasando en términos macroeconómicos es la cuenta corriente de la balanza de pagos, que mide la diferencia entre los ingresos y gastos de un país; si hay un déficit obviamente que hay un exceso de gasto respecto a los ingresos totales de una economía y se debe financiar de alguna manera, lo que se dificulta en un entorno de volatilidad».

«Ese era el problema hace algunos años cuando por ejemplo el déficit de la balanza de pagos llegó a ser de 9% del PIB, mientras que en el caso actual la economía está prácticamente equilibrada con un déficit que apenas llega al 0,3% del PIB, o sea nada, mismo que además se puede financiar con las reservas internacionales de Banxico», explicó el economista en jefe de Vector.

Este último factor, el de las reservas, también está en una situación distinta a la observada hace algunas décadas; hoy las reservas de Banxico están en máximos históricos de 230.000 millones de dólares, con este monto alcanza y sobra para financiar el déficit que tiene México, además de que también son un muro ante eventuales ataques especulativos contra el peso.

El analista explicó que actualmente mantienen en revisión su expectativa del PIB y la anunciarán lo más pronto posible, lo anterior debido a que en estos momentos hay variables que se están moviendo y que deben considerarse para el análisis.

La volatilidad llegó para quedarse, pero no es algo que a los gestores de fondos e inversionistas les sea ajena, lo único que deben hacer es aumentar la cautela en las decisiones que tomen. «Al final lo que sucede es que las consecuencias pueden ser de muy largo plazo, esto lo que nos dice es que los países no deben apostar en un 100% a un solo socio comercial, pero diversificar los mercados no es cosa que suceda de la noche a la mañana, y mientras pasan muchas cosas en el mundo de las inversiones», concluyó Rodolfo Navarrete.

En un contexto en que el mercado inmobiliario chileno todavía está de capa caída, el sentimiento de los inversionistas se está poniendo más optimista con la clase de activo. De eso dan cuenta de los datos recopilados por la consultora CBRE en su Latam Investor Sentiment Survey, que muestran que se ve un punto de inflexión en el horizonte, con los activos multifamily e industriales encabezando el interés.

El estudio –que también analizó tendencias de inversión en Argentina, Brasil, Colombia, Costa Rica y México– sugiere que el mercado local se está posicionando como un refugio seguro para los inversionistas, según indicaron en un comunicado de prensa.

Un 55% de los inversionistas sondeados en el país austral indicó que planea aumentar sus adquisiciones en 2025, en comparación con el año anterior, reflejando un may9or optimismo respecto al panorama económico local.

“Estamos viendo un renovado interés por activos inmobiliarios en Chile, especialmente en sectores que ofrecen estabilidad y crecimiento sostenible, como el Multifamily y el Industrial, lo cual atrae capital y consolida la relevancia de estos segmentos en el ecosistema de las bienes raíces”, explicó el presidente ejecutivo de CBRE Chile y Argentina, Nicolás Cox, a través de la nota de prensa.

Preferencias de los inversionistas

En el desagregado, dos segmentos del mercado se destacan, en particular, según subrayó el estudio de la consultora. Y es que el 86% de la inversión en Chile en 2025 se destinaría a los segmentos multifamily, industrial y retail.

La fuerte demanda de vivienda en arriendo y la escasez de terrenos han impulsado el interés por proyectos multifamily, recalcaron desde la firma, consolidando su atractivo como una opción de bajo riesgo y flujo de caja estable.

Por su parte, el sector industrial sigue beneficiándose del auge del e-commerce y la creciente necesidad de capacidad logística. Esto ha provocado que los activos mantengan bajas tasas de vacancia y rentabilidades atractivas.

“En un contexto de déficit habitacional, el multifamily ha demostrado ser un sector resiliente y con perspectivas favorables. Por otro lado, la demanda por espacios industriales sigue en alza, impulsada por el crecimiento del comercio electrónico y la reconfiguración de cadenas de suministro”, resumió Cox.

Oficinas y ESG

El segmento de oficinas es una historia distinta. El sondeo de CBRE estableció que, si bien se proyecta un leve repunte en la ocupación, los inversionistas siguen mostrando cautela ante la evolución del teletrabajo y la adaptación de los espacios laborales.

A nivel general, los alquileres en Chile crecerán en línea con la inflación, y se espera una mayor estabilidad en el mercado en 2025, auguraron.

Por otra parte, la adopción de criterios ESG sigue ganando terreno entre los inversionistas chilenos. Un 78% de los encuestados afirmó que mantendrá o aumentará sus prácticas ESG en sus decisiones de inversión. Este factor se ha vuelto clave en la valorización de activos y en la atracción de capital extranjero, según la consultora especializada.

“La sostenibilidad se ha convertido en un factor clave en la toma de decisiones inmobiliarias. La tendencia ESG no es solo un valor agregado, sino un estándar que define el futuro del mercado. Esto, se refleja, por ejemplo, con el edificio Titanium en Santiago, que recientemente se convirtió en el primer edificio carbono neutral de Sudamérica según Green Solutions, y cuenta con una tasa de ocupación de más del 98%», cerró Cox.

Foto cedidaAlfredo Muñoz, director general de MAPFRE Inmuebles, durante su intervención en el foro

Mapfre Inmuebles ha celebrado este martes la tercera edición del Real Assets Day, en la que ha compartido junto a socios e inversores y profesionales de las áreas de inversión de Mapfre su visión del sector de activos alternativos, como los inmobiliarios o las infraestructuras, con temas centrales como las tendencias del segmento, el contexto internacional convulso o la transformación digital tras la irrupción de la IA.

En su intervención, Alfredo Muñoz, director general de Mapfre Inmuebles, ha puesto en valor la contribución de esta unidad al Grupo Mapfre, y la estrategia de los últimos años de apostar por alianzas con grandes socios europeos, que ha permitido ampliar la cartera y adquirir edificios prime en las mejores zonas de capitales europeas como Londres o París, principalmente orientadas al negocio de oficinas.

Carlos Díaz Gridilla, subdirector de Mapfre Inmuebles, ha moderado una mesa centrada en el sector inmobiliario, en la que ha expuesto que el sector atraviesa un momento que exige ser selectivo con los activos para encontrar buenas rentabilidades. La charla ha contado con Christian Goebel, co CEO de Manova Partners, con la que Mapfre tiene dos fondos inmobiliarios europeos, Íñigo Enrich, Executive Corporate Director de CBRE, que ha colaborado con Mapfre en operaciones inmobiliarias de envergadura, y Philippe Jiménez, director general en España de IWG, firma especializada en coworking con la que Mapfre gestiona los nuevos usos del centro comercial Moda Shopping de Madrid.

La inversión en renovables también ofrece buenas oportunidades, pero es necesario que, tanto a nivel español como europeo, se asegure un marco regulatorio estable, y una apuesta a largo plazo en esta materia. Esa ha sido una de las principales conclusiones de la segunda mesa, sobre energías limpias, con las intervenciones de Juan Caño Sterck, Managing Director de Maquarie AM, Carlos García-Monzón, de KOBUS Partners, y José Marcos González Conejero, de IAM Carbonzero. Con esta última compañía, y junto a Abante, Mapfre lanzó en 2023 el primer fondo de inversión dedicado al biometano en Europa.

La jornada también se ha centrado en el papel de la IA en el futuro del sector. Para Diego Bodas, director de Inteligencia Artificial en Mapfre, la clave está en que la adopción de estas capacidades se haga de manera racional y coordinada con las áreas de negocio de la empresa, y acompañarla de una buena gestión del cambio cultural que implica. En palabras de Albert Mercadal, Corporate Head of AI de Ferrovial, en el mundo de la infraestructura la IA es ahora mismo un valor diferencial, pero en no mucho tiempo quien no la implemente se quedará muy atrás en competitividad.

Este año, el contexto económico global marcará especialmente el paso, como han explicado Gonzalo de Cadenas-Santiago, subdirector de Mapfre Economics, y Pedro Antonio Merino, director de Estudios y Chief Economist de Repsol. El economista ha advertido que, mientras que la tendencia general era de riesgos a la baja (económicos, comerciales, energéticos…), las tensiones internacionales y la llegada al poder de Donald Trump suponen un nuevo escenario que añade dificultades en el ámbito inversor, también en alternativos. El responsable de Estudios de Repsol ha señalado la energía como uno de los puntos débiles de Europa, que lastra sectores clave como la industria, y hará difícil el crecimiento sostenido del Viejo Continente hasta que no haya una solución a su modelo energético.

Foto cedidaXavier Ventura, director general de Arquia Banca

Arquia Banca, entidad de referencia en servicios financieros para perfiles profesionales, ha suscrito íntegramente una ronda de ampliación de capital sobre InsurCEO y ha adquirido el 40% de la plataforma tecnológica, reforzando su apuesta por el segmento de los seguros especializados para profesionales y autónomos, mediante una alianza que contribuye a su mayor competitividad y al proceso de digitalización.

Esta nueva operación inorgánica, que ha sido asesorada por el despacho RocaJunyent y está pendiente de las correspondientes autorizaciones administrativas, afianza la posición de Arquia Banca en el sector de los seguros, tras la adquisición en diciembre de una participación de CA Life Insurance Experts.

InsurCEO es la plataforma tecnológica de la correduría Insurnet, especializada en servicios online para profesionales y empresas y reconocida por su contribución en la transformación de la industria aseguradora. La compañía, que apuesta por la innovación en productos y servicios, ha sido asesorada por Across Legal SLP, firma especializada en insurtech.

La entrada de Arquia Banca en InsurCEO supone inyectar un capital esencial para el desarrollo de esta plataforma, que ofrece una solución integral que permite a profesionales, autónomos y pymes tener una herramienta de asesoramiento y cotización directa de las necesidades aseguradoras de su negocio. La propia tecnología desarrollada actúa como un asesor inteligente que, al estar conectada vía API con diferentes aseguradoras de primer nivel, puede ofrecer toda la gama de productos especializados para profesionales y empresas, en un proceso de contratación 100% online con el que el banco quiere dar impulso a la digitalización.

La inyección de capital permitirá a InsurCEO acelerar su expansión, dotándola de los recursos necesarios para ampliar sus inversiones en estrategias de marketing y en el desarrollo tecnológico. Uno de los principales objetivos será fortalecer la conectividad API con aseguradoras y distribuidores, facilitando interacciones digitales fluidas entre compañías de seguros, corredores y empresas. Esta estrategia permitirá ofrecer procesos de cotización y contratación más ágiles y eficientes, convirtiéndose en un actor clave en la transformación digital de la industria.

Según palabras de Xavier Ventura, director general de Arquia Banca, “esta nueva operación complementa nuestro modelo de negocio y supone un importante paso en nuestra estrategia de crecimiento, fortaleciendo nuestra posición en el segmento de los seguros, un negocio en expansión. Es una apuesta por un proyecto que ya está en pleno funcionamiento con unas sinergias de negocio relevantes. Nos permite ser más competitivos y supone acelerar el proceso de digitalización para ofrecer el mejor servicio a nuestros clientes”.

Por su parte, Rafael Lacasa, fundador y CEO de InsurCEO, continúa al frente de la sociedad y mantiene la mayoría del capital social. Respecto a la operación, señala: “Hemos estado desarrollando esta herramienta innovadora durante los últimos tres años, y por tanto tenemos ya una ventaja competitiva en cuanto a time to market. La entrada de Arquia permite acelerar el desarrollo de la plataforma y consolidar dicha ventaja. Contar con Arquia como socio genera un fuerte valor estratégico ya que, además de compartir el mismo segmento de clientes —profesionales y empresas—, también apuestan por la digitalización y la tecnología, alineándose con nuestra visión”.

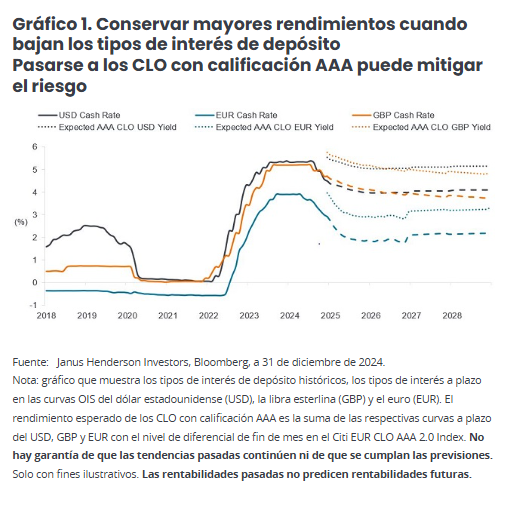

El mercado coincide en que ya hemos dejado atrás los tipos de interés máximos en todo el mundo, aunque la futura senda es muy incierta debido a varios factores macroeconómicos y políticos. ¿Cómo pueden entonces los inversores optimizar sus carteras en este entorno incierto?

La rentabilidad de un valor de tipo flotante, como un CLO con calificación AAA, se compone de un diferencial de crédito y un tipo de interés de depósito subyacente basado en el euribor. Por tanto, estas rentas aumentarán y disminuirán con los movimientos del tipo de interés de depósito. Cuando los tipos de interés disminuyen, el diferencial de los instrumentos de tipo flotante incide más en su rendimiento global (ver gráfico 1).

Sensibilidad a los movimientos de los tipos de interés

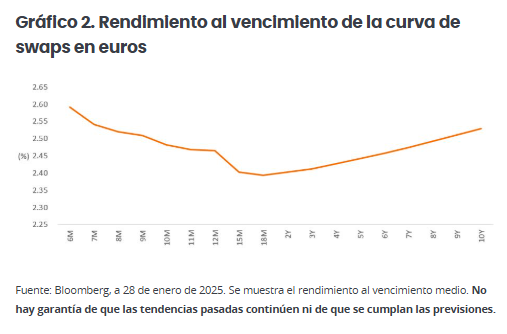

Además, en un entorno de curva de tipos plana o invertida (cuando los tipos a corto plazo son similares o superiores a los tipos a largo plazo), los instrumentos de tipo flotante de menor duración pueden ser ventajosos, ya que ofrecen atractivas oportunidades de carry de rentas, sin tener que asumir un riesgo de duración innecesario. Si lo desean, los inversores pueden gestionar de forma táctica el riesgo de duración en otra parte de su cartera. Esto se muestra en el gráfico 2, donde el tramo inicial de la curva de tipos de los swaps en euros está invertido. También cabe señalar que, aunque se espera que los tipos de interés de depósito de los tramos iniciales caigan durante el próximo año, se espera que la curva se mantenga bastante plana incluso después de eso.

Evidentemente, también es cierto que las expectativas del mercado pueden estar equivocadas y que los tipos evolucionen de forma muy diferente y volátil, como hemos visto en los últimos años. La insignificante sensibilidad de los CLO con calificación AAA a los tipos de interés puede ser útil durante dichos períodos de volatilidad. Dados los estrechos diferenciales de la renta fija en general, esto hace que los mercados de deuda puedan ampliarse durante períodos de volatilidad, ya sea por motivos políticos, arancelarios u otras variables macroeconómicas. La menor duración de los diferenciales y la alta calidad crediticia de los CLO con calificación AAA conllevan una menor sensibilidad a los movimientos de los diferenciales de crédito comparado con otras clases de activos de renta fija, como la deuda de categoría de inversión (investment grade). Este es uno de los factores que ha ayudado a los CLO con calificación AAA europeos a ofrecer una rentabilidad más moderada a largo plazo comparado con la deuda investment grade.

El colchón del diferencial

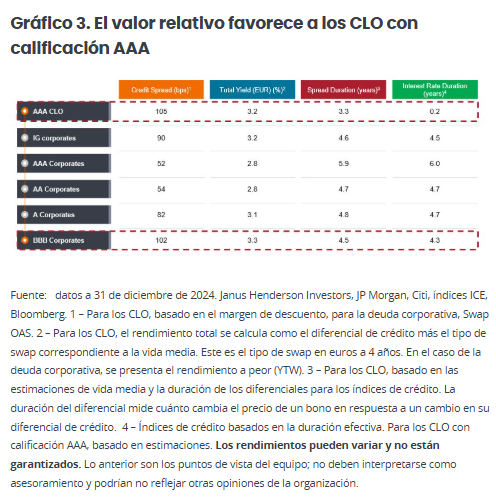

Los CLO con calificación AAA han pagado históricamente un diferencial de crédito más alto que los bonos corporativos investment grade. Durante el último período de diez años cerrado a 31 de diciembre de 2024, los CLO con calificación AAA pagaron una media de 130 puntos básicos (pb) adicionales por encima del tipo libre de riesgo, comparado con los 78 pb de la deuda investment grade[1]. En un entorno de tipos a la baja, el valor relativo cobra importancia, dado que, como se ha comentado, el componente del diferencial supone una mayor proporción del rendimiento total.

Si nos fijamos en los diferenciales relativos actuales, para lograr un nivel similar de diferencial de crédito y rendimiento disponible en los CLO con calificación AAA, los inversores tendrían que descender en el espectro de crédito hasta la deuda corporativa con calificación BBB (gráfico 3). Tenga en cuenta que estos rendimientos de los CLO con calificación AAA se basan en estimaciones conservadoras de la curva de tipos a plazo del euro, que se prevé que disminuya con el tiempo. En la actualidad, el rendimiento corriente de los CLO con calificación AAA es más alto, en torno al 4%[2].

Sin cesiones en cuanto al riesgo

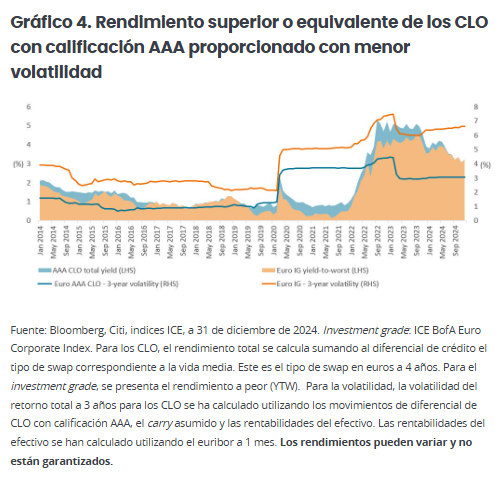

También es cierto que los rendimientos de los CLO con calificación AAA tienden a superar a los del crédito investment grade más amplio si analizamos la última década (gráfico 4). Dicha rentabilidad suele entregarse con aproximadamente la mitad de la volatilidad de la deuda investment grade. Además, si observamos los recientes períodos de caídas extremas, como la pandemia de covid-19 y el aumento de los tipos en 2021/2022, los CLO con calificación AAA han registrado caídas similares o menos profundas y más breves que la deuda investment grade.

Mejorar la diversificación

Dada la incierta evolución de los tipos de interés, creemos que los inversores deben ser conscientes del riesgo de volatilidad de los tipos y de sus posibles repercusiones en las carteras, tanto de forma directa como indirecta mediante los movimientos asociados de los diferenciales de crédito. Añadir diversificación a una asignación de renta fija, por ejemplo, mediante exposición a tipos flotantes, puede ayudar a garantizar que no se oriente todo a los mismos factores o riesgos. La diversificación del riesgo es clave para mantener la estabilidad de las rentabilidades a largo plazo.

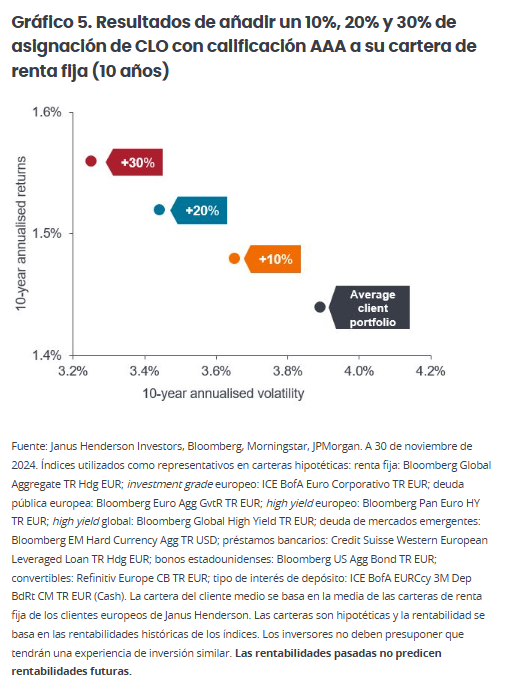

La asignación a CLO con calificación AAA puede convertirse en el pilar de las carteras de inversión con diferentes factores de riesgo y rentabilidad, dado su tipo flotante, su duración del diferencial relativamente corta[3], su alta calidad crediticia y sus factores técnicos de mercado diferenciados. Nuestro equipo de Estrategia y construcción de carteras de Janus Henderson Investors lo ha analizado observando la composición por clases de activos de una cartera típica de renta fija de un cliente europeo y cómo añadir un 10%, 20% o 30% de CLO con calificación AAA mejora la dinámica de riesgo y rentabilidad de la cartera (gráfico 5).

Es probable que las rentas y la diversificación sigan siendo clave

Se espera que los CLO con calificación AAA europeos ofrezcan un flujo de rentas atractivas para los inversores, incluso cuando bajen los tipos de interés de depósito. De hecho, el diferencial de los instrumentos de tipo flotante, como los CLO con calificación AAA, cobra cada vez más importancia a medida que disminuyen los tipos de interés, lo que ofrece un colchón que respalda la continua generación de rentas. Esto, junto con sus beneficios de diversificación, subraya el valor de incluir CLO con calificación AAA en las carteras de inversión. Aunque se requiere la experiencia de un gestor para acceder a esta atractiva área de los mercados de renta fija, en el fondo los CLO con calificación AAA son inversiones relativamente sencillas y seguras que han demostrado su capacidad de resistencia en varios períodos de extrema volatilidad macroeconómica y de mercado. Con más de 600 operaciones europeas de alrededor de 67 gestores de CLO[4] y un flujo constante de nuevas emisiones primarias, los gestores activos pueden explorar tanto el mercado primario como el secundario en busca de oportunidades convincentes de valor relativo y optimización del riesgo de la cartera.

La capacidad de los CLO con calificación AAA de ofrecer rendimientos atractivos sin comprometer la calidad crediticia pone de relieve el potencial de esta clase de activos para mejorar las rentabilidades ajustadas al riesgo de una cartera. Su escasa sensibilidad a los tipos de interés y su menor duración del diferencial también permiten amortiguar la volatilidad. A medida que el panorama de la inversión en renta fija evoluciona con la relajación de los bancos centrales, complicada por un contexto macroeconómico y político cambiante en muchas economías, una asignación estratégica a CLO con calificación AAA puede mejorar la resiliencia de la cartera, ofreciendo una combinación equilibrada de rendimiento, calidad y estabilidad ante tipos fluctuantes y continuos desafíos económicos.

Tribuna de Colin Fleury, director de Crédito Garantizado de Janus Henderson, y de Denis Struc, gestor de carteras

[1] Fuente: Bloomberg, basado en el Citi EUR CLO 2.0 AAA Index y el ICE BofA Euro Corporate Index, del 31 de diciembre de 2014 al 31 de diciembre de 2024. [2] Fuente: estimación de Janus Henderson, a 31 de enero de 2025. El rendimiento corriente es la renta anualizada actual de una inversión en relación con su precio actual. Es un porcentaje que se utiliza a menudo para describir la rentabilidad de un bono. [3] La duración del diferencial mide cuánto cambia el precio de un bono en respuesta a un cambio en su diferencial de crédito. [4] Fuente: Janus Henderson Investors, Bloomberg, Index Calc y JPMorgan Indices, a 7 de febrero de 2025.

El aumento generalizado de los precios fue menor a lo esperado en febrero en EE.UU., con una tasa interanual del 2,8% para el IPC y una tasa subyacente del 3,1%. El consenso esperaba un dato ligeramente más alto: 2,9%; la tasa subyacente descendió desde el 3,3% anterior. Sin embargo, el alivio sería solo pasajero. Se espera más inflación, sobre todo por el impacto en precios de la política arancelaria de Donald Trump, que también imprimió una alta incertidumbre sobre el futuro crecimiento de la economía, impactando de forma negativa en los activos de riesgo.

“La inflación sigue estando más cerca del 3% que del 2%, y el avance hacia el objetivo de inflación de la Reserva Federal sigue siendo dolorosamente lento”, señaló David Kohl, Economista Jefe de Julius Baer. “Los aranceles podrían presionar al alza los precios de los bienes en los próximos meses”, agregó.

Desde PIMCO, la economista Tiffany Wilding presagió “nuevas subidas de precios de los bienes debido al aumento de los costos asociados a (1) las subidas de los aranceles de importación chinos, (2) los aranceles de mercancías no conformes con el USMA (que probablemente aumentarán los costos de determinados fabricantes de automóviles que operan en México, entre otras cosas) y (3) los aranceles del acero y el aluminio”.

“Claramente, hemos entrado en un periodo de extrema incertidumbre política y tenemos que reconocer que los riesgos han aumentado. De hecho, recientemente hemos aumentado al 30% la probabilidad combinada de una desaceleración económica cíclica o estanflacionaria dentro de los próximos seis a doce meses”, apuntó Solita Marcelli, CIO Americas de UBS Global Wealth Management.

Según el economista de Julius Baer, los últimos datos del IPC sugieren que los costes arancelarios adicionales pueden dar lugar a un mayor cambio de precios relativos, en lugar de un aumento significativo de la inflación general. “El aumento de los costos, que merma la renta disponible real de los consumidores, se produce en un momento en el que la elevada incertidumbre política está empezando a pesar claramente en la confianza y en la economía en general”, señaló.

Según la experta de PIMCO, “como se esperaba, la inflación de los bienes al por menor se reafirmó, lo que sugiere que los comerciantes están actuando rápidamente para tratar de repercutir los costos adicionales (tanto realizados como esperados) asociados a las acciones comerciales de la Administración Trump”.

Inflación y tasas

¿Qué impacto tendrán los datos de inflación sobre la política monetaria de la Fed? Para Wilding, “el último lote de datos económicos debería mantener a la Reserva Federal de EE. UU. en el camino de recortar su tasa de interés a finales de este año”. La experta destacó el riesgo de que el crecimiento del PIB real y los mercados laborales se debiliten más de lo esperado, lo que provocaría recortes algo más tempranos. Sin embargo, los futuros de los fondos federales están más alineados con esa opinión ahora que hace varias semanas.

Según el economista de Julius Baer, la Reserva Federal tiene “un margen limitado” para recortar tasas en la reunión del Comité Federal de Mercado Abierto (FOMC) de este mes: el dato del IPC no contribuirá mucho a que se considere un recorte, dijo David Kohl. “Esperamos que los niveles de inflación y la incertidumbre inflacionaria sigan siendo elevados en los próximos meses, agregó”.

En este cambio de escenario, donde priman la cautela y la rotación, desde UBS recomendaron “estar invertido, pero también cubrir los riesgos a la baja”. El mercado de acciones estadounidense sigue siendo el preferido del banco, que ve atractivas a esas acciones a mediano plazo. La CIO Americas señaló que Trump evitará que Estados Unidos entre en recesión y consideró que los resultados de las empresas estadounidenses seguirán siendo fuertes.

Con la democratización de la inversión alternativa -que implica la comercialización de vehículos focalizados en los mercados privados al inversor minorista- las firmas especializadas en la inversión en mercados privados se enfrentan un reto completamente opuesto al de las empresas tradicionales de inversión a largo plazo, según recoge el estudio “Private markets 2025 report”, elaborado por BCG y Peregrine Communications.

El informe pone como ejemplo que para empresas con un fuerte reconocimiento de marca en el segmento minorista de la inversión, “el reto consiste en convencer a ese público de sus (relativamente) nuevas capacidades en las inversiones alternativas”. Pero para las entidades que operan en los mercados privados sin reconocimiento de marca minorista, el desafío consiste en construir una plataforma de marca que sea capaz de llegar a este segmento de inversores y educarle sobre el papel de las inversiones alternativas en la asignación de activos.

Las empresas de mercados privados se enfrentan a muchos de los mismos problemas que sus hermanos de inversión a largo plazo, pero también tienen una serie de desafíos únicos. Un estudio publicado por Peregrine Communications a principios de 2024 –The Global 100 Report– mostró que, aunque las empresas de mercados privados sólo representan 6 de los 100 mayores gestores de activos del mundo, las marcas de los mayores gestores alternativos tienen un gran peso.

De hecho, el 20% de los gestores mejor clasificados en cuanto a notoriedad de marca son empresas de mercados privados. Pero mientras las mayores firmas de activos alternativos se llevan la mayor parte de la notoriedad de marca, sus homólogas más pequeñas se quedan muy atrás en este campo.

Los mercados privados han tenido una década muy fructífera. Pero el protagonismo ha traído consigo el escrutinio público: la valoración de las empresas privadas en los medios de comunicación es muy baja. Las finanzas siguen politizándose y algunos nombres conocidos se ven “invariablemente arrastrados a la refriega”, según comenta el estudio.

Como resultado, si se observan las 10 principales empresas de mercados privados por volumen de activos, la puntuación media del sentimiento de los medios de comunicación es de tan solo 3,6 sobre 10. Las empresas situadas fuera de los 10 primeros puestos obtienen una puntuación casi un 50% más alta, lo que indica que los gestores más grandes están siendo señalados como parte de la crítica más amplia de los medios de comunicación a los mercados privados. A medida que las empresas traten de entrar en el segmento minorista, “será fundamental que controlen mejor sus mensajes en los medios de comunicación”, afirma el estudio..

Ingredientes clave para consolidar una plataforma de marca

El estudio de Peregrine Communications y BCG señala tres aspectos a trabajar, por parte de las firmas de inversión en mercados privados, para crear una plataforma de marca:

1.- La marca a través de la narrativa corporativa

A pesar del enorme interés que han suscitado las inversiones alternativas en la última década, el 60% de las empresas de este estudio tienen una conciencia de marca estática o en declive. “Esto demuestra que sólo una minoría de empresas de mercados privados está consiguiendo actualmente crear un impulso de marca, hacer crecer su audiencia y conectar con nuevos segmentos de inversores”, explica el informe.

La construcción de una marca eficaz requiere una articulación clara de la razón de ser de la empresa y una delimitación de sus capacidades o ventajas diferenciadoras. El informe resalta que para las empresas de mercados privados suele ser fácil demostrar su ventaja a través de sus inversiones en el mundo real, “a menudo prácticas”.

Pero matiza que el reto para estas firmas tiende a ser menos la diferenciación y más “la creación de una única narrativa global que pueda actuar como una conclusión para inversores que buscan, por ejemplo, entender cómo el flujo de operaciones y las noticias sobre las empresas de la cartera conectan con la trayectoria general de la casa de inversión.

Las empresas de mercados privados pueden hacer realidad este objetivo a través de un vehículo que reempaqueta el flujo de operaciones de compra o coinversión crediticia sin comisiones ni gastos en un producto minorista. “Ofrecer a los inversores una exposición directa a las operaciones, pero también las ventajas de diversificación de una cartera de gestores en un solo producto, puede resultar una poderosa combinación comercial para los asesores”, sentencia el informe..

2.- La educación como prioridad

Desde hace mucho tiempo, la educación es una consigna para los gestores de activos, incluso para los que se basan principalmente en inversores institucionales.

Sin embargo, la formación de los gestores ha tendido a priorizar las ventas y a dejar atrás los contenidos que podrían hacer esos productos atractivos para los inversores. La verdadera formación es la contraria: arranca de las necesidades del inversor y se desarrolla a partir de ahí.

Una forma de comprobar si el contenido que crean las empresas satisface las necesidades de los inversores es evaluar en qué medida el contenido de su sitio web atrae el interés de las búsquedas entrantes, sin marca. De media, las firmas de mercados privados obtienen una mala puntuación -menos de 4 puntos sobre 10- en SEO, “lo que sugiere claramente que queda mucho trabajo por hacer en cuanto a la oferta de contenidos educativos demandados”.

3.- Una cuidadosa gestión de la reputación

Aunque las empresas de mercados privados han tenido una década de éxitos, esta clase de activos ha sido objeto de un creciente escrutinio. Las preguntas se han centrado en la falta de transparencia, el rendimiento de las inversiones y la solidez de las valoraciones.

Evidentemente, estos son factores subyacentes en las preocupantes puntuaciones de los medios de comunicación sobre el sentimiento de muchos gestores. Para las empresas de inversión, aunque la confianza y la honestidad son primordiales, “la gestión cuidadosa de la reputación siempre ha sido extremadamente importante”.

El estudio explica que en los últimos años, muchas empresas han adoptado un enfoque “digital primero”, con el uso de las redes sociales para el “ataque”, mientras que los medios de comunicación más tradicionales se han utilizado para la “defensa”. En la práctica, “esto significa que muchas empresas han estado utilizando canales propios para promocionar sus historias corporativas, equipos de liderazgo y flujo de noticias -incluidas las noticias de las empresas de cartera-, mientras que han adoptado un enfoque mucho más controlado y cauteloso con las relaciones con los medios de comunicación”.

El reto en este apartado es que, a medida que aumente la importancia de los mercados privados, no sólo entre los inversores sino en toda la sociedad, las grandes empresas seguirán recibiendo el escrutinio y la atención de los medios de comunicación, «lo quieran o no».