El Kick Off de BECON Investment Management (BECON IM) regresa este mes de marzo y se llevará a cabo en Montevideo, Buenos Aires y Santiago respectivamente los días 18, 19 y 20 de marzo, y contará con la participación de destacados exponentes del sector y figuras clave de la industria.

Oradores y temas destacados:

–Perspectivas de Renta Fija y Economía Global: La apertura del evento estará a cargo de Ashok Bhatia, Co-CIO de Renta Fija de Neuberger Berman y gestor de los fondos NB Strategic Income Fund y NB Global Flexible Credit Fund. Su presentación abordará temas esenciales como tasas de interés, inflación y un análisis macroeconómico de la coyuntura actual.

–Deuda Privada y Tendencias en Private Lending para 2025: Joseph Mazzoli, representante de Barings, explorará las oportunidades y desafíos del mercado de deuda privada, el auge de los BDCs y las proyecciones para el próximo año en términos de financiamiento privado.

-Proyecciones del Mercado de Renta Variable: Para culminar las ponencias sobre los mercados financieros, Jonathan Rawicz, portfolio manager de NC Global Equity Conviction Fund de New Capital, presentará un análisis exhaustivo del panorama global de renta variable.

Además de los paneles principales, los asistentes tendrán la oportunidad de participar en reuniones privadas diseñadas para fomentar el networking y el intercambio de ideas entre profesionales del sector.

Presencias notables: El evento contará con la participación de altos ejecutivos de Neuberger Berman, New Capital y Barings, y contará con la presencia especial del presidente de Uruguay, Luis Lacalle Pou, en los tres eventos para el cierre de los mismos.

Con una asistencia estimada de más de 1,000 personas en las tres ciudades, el Kick Off de BECON IM promete ser un evento imperdible que marcará la pauta en el ámbito financiero regional.

Contacto e información adicional: Para obtener más información sobre el evento y confirmar su asistencia, puede escribir a info@beconim.com.

En 2025, el principal comprador de vivienda en las ciudades de fuerte crecimiento, como Valencia y Málaga, serán los jóvenes menores de 40 años. Esta es una de las conclusiones del informe de mercado inmobiliario elaborado por Engel & Völkers que confirma la segmentación entre las grandes capitales y las emergentes. España se convierte cada vez más en un país de contrastes y mientras el lujo crece en la Costa del Sol, Baleares o las grandes capitales como Madrid y Barcelona, se observa una búsqueda de vivienda creciente entre los jóvenes en zonas de la periferia o en ciudades en plena expansión.

Ciudades como Valencia y Málaga muestran signos de consolidación como hubs inmobiliarios y se unen a las grandes capitales y las zonas costeras más turísticas a la hora de concentrar las grandes operaciones, si bien aún mantienen precios más asequibles. En la presentación del informe, Constanza Maya, Chief Operating Officer (COO) de Engel & Völkers Iberia, ha subrayado que «la demanda de vivienda ha crecido de manera significativa debido al aumento poblacional y al interés de inversores extranjeros, que encuentran en España un destino atractivo para invertir».

“El mercado se mantiene muy activo, impulsado por esta fuerte demanda nacional e internacional”, destaca Maya al recordar que la escasez de la oferta y una demanda sostenida en ubicaciones clave mantendrán los precios al alza y seguirán reduciendo los tiempos en la toma de decisiones. Además, “la moderación de la inflación y la bajada de los tipos de interés están reactivando la búsqueda de vivienda”, confirma.

Las zonas con menor tiempo en los procesos de venta se encuentran en Madrid y Barcelona, donde la fuerte demanda y la escasez de inmuebles disponibles aceleran las transacciones. También en Málaga y Valencia, donde el tiempo de comercialización de viviendas de obra nueva se ha reducido significativamente impulsado por la inversión extranjera y la llegada de jóvenes compradores. Ambas capitales destacan por su equilibrio entre calidad de vida y accesibilidad, atrayendo a personas de entre 30 y 40 años.

Según los datos de Magnum Partners – Engel & Völkers, el 77% de los compradores de obra nueva en las provincias de Andalucía occidental en 2024 tenía menos de 40 años, un porcentaje que se reduce al 66% en las provincias orientales. También las zonas periféricas de Madrid, como Pozuelo de Alarcón, Majadahonda, Las Rozas y Boadilla del Monte se consolidan como opciones preferidas por los más jóvenes, mientras que en la periferia de Barcelona los menores de 50 años suponen ya la mitad de los que adquieren vivienda a estrenar.

Precios al alza y competencia feroz

“La gran fiesta del mercado residencial”. Así ha calificado el profesor titular de economía y director del Máster inmobiliario de la Universidad de Barcelona, Gonzalo Bernardos, al ejercicio 2025 para el que prevé que “las transacciones asciendan a 825.000 unidades”. “Será un año muy similar a 2024 con subidas del 12% en el precio de la vivienda usada que, en muchas localizaciones, superará incluso el 15%”, ha pronosticado el experto al apuntar a las periferias de las grandes ciudades como las zonas que registrarán el incremento más abultado.

También Canarias, Baleares y la Costa del Sol, donde la mayor presencia de clientes internacionales mantiene la presión al alza en los precios. Todas ellas, zonas donde la oferta no cubre las necesidades del mercado y en las que los clientes son cada vez más exigentes, tanto en compra como en alquiler. El producto de calidad, energéticamente eficiente, en una excelente ubicación y con vistas despejadas seguirá siendo lo más solicitado y los latinoamericanos, estadounidenses, centroeuropeos y británicos volverán a ser los extranjeros más activos.

Madrid, la ciudad donde más crece el coste de la vivienda

Junto a la Costa del Sol y Baleares, Madrid sigue siendo el epicentro del lujo inmobiliario en España. En 2024, el precio medio ha alcanzado los 6.185 euros/m2, lo que supone un aumento del 16,48% respecto a 2023, según las operaciones gestionadas por Engel & Völkers en la ciudad.

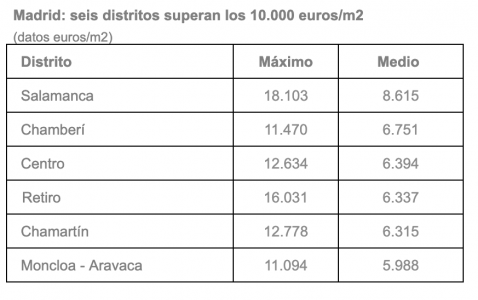

Madrid: seis distritos superan los 10.000 euros/m2

Según las operaciones realizadas por Engel & Völkers en 2024

Un año más, Salamanca reafirma su posición como el distrito más exclusivo de Madrid, tras registrar un alza del 13% y alcanzar un precio medio de 8.615 €/m². El máximo se ha situado en 18.103 euros/m² tras el cierre de la venta más cara de la ciudad, en un piso ubicado en el barrio de Recoletos.

Casi la mitad de las viviendas vendidas por Engel & Völkers en Madrid con un precio superior a los dos millones de euros se ha concentrado en Salamanca, si bien le siguen ya muy de cerca Chamberí, Centro, Retiro y Chamartín. Por lo que respecta a los municipios de alrededor de la capital, el 23% de las operaciones gestionadas por Engel & Völkers ha superado el millón de euros, principalmente en Pozuelo de Alarcón, Boadilla del Monte y Villafranca del Castillo.

El cliente nacional ha tenido una presencia notable tanto en la capital, donde ha acaparado el 79% de los cierres de la inmobiliaria, como en los alrededores, donde los españoles han representado el 85% de las compras. Hay zonas donde los extranjeros representaron cerca del 40% como es el caso de Villanueva de la Cañada, concretamente franceses. Mientras en el centro de la ciudad destacan las nacionalidades mexicana, estadounidense e italiana.

Obra nueva y sostenibilidad, las tendencias del futuro

El mercado de obra nueva mantiene un crecimiento sostenido tanto en precio como en transacciones en ciudades clave como Madrid, Barcelona, Valencia y la Costa del Sol, aunque modera el ritmo frente a ejercicios anteriores. “El aumento de los costes de construcción, la escasez de suelo urbanizable en grandes áreas metropolitanas, las estrictas normativas medioambientales, que requieren inversiones en sostenibilidad y eficiencia energética, así como la falta de mano de obra cualificada en el sector contribuyen a la tendencia alcista del precio”, señala José Carlos Pérez, director general de Magnum & Partners – Engel & Völkers. Pese a esperarse un leve repunte en la construcción, “será insuficiente para cubrir las necesidades del mercado, especialmente en las grandes ciudades y zonas costeras”, apostilla Pérez.

La Costa del Sol en 2025 se consolida como un mercado inmobiliario especialmente atractivo para inversores de países nórdicos próximos a la frontera con Rusia como Finlandia y Suecia. También destaca la pujanza del mercado polaco y de República Checa reforzando la demanda de Europa del Este en invertir en España, que se une a la tradicional de Bélgica, Países Bajos o Reino Unido.

Por último, pero con un papel clave, la digitalización será un factor determinante en el segmento de la obra nueva, al fortalecerse con el uso de inteligencia artificial (IA) y la atención personalizada online. La IA permite recomendaciones inteligentes basadas en preferencias del comprador, así como la automatización de trámites y análisis predictivo del mercado. Esto acortará los procesos de compra y mejorará la experiencia de un cliente más informado y exigente.

Santander y Grupo Atitlan han completado con éxito un primer cierre de 300 millones de euros para ATGRO SCR, su vehículo de inversión agrícola registrado el pasado mes de febrero en la CNMV, confirmando así el interés existente en el mercado por el sector primario como inversión alternativa.

Durante su primer mes operativo, el fondo gestionado por Santander Alternative Investments (SAI) y Elaia ha obtenido compromisos de inversión por parte de inversores privados nacionales e internacionales, además del respaldo inicial como inversores ancla de Santander y Atitlan.

El objetivo es alcanzar los 500 millones de euros de capital para el tercer trimestre de 2025. En la actualidad, ATGRO mantiene conversaciones muy avanzadas con diferentes inversores institucionales interesados en el proyecto, clasificado bajo el artículo 8 de la normativa de sostenibilidad aplicable a los productos financieros, con un compromiso para promover iniciativas medioambientales y/o sociales dentro de su cartera.

Hasta la fecha, ATGRO cuenta con inversiones ya realizadas por importe de 125 millones de euros, equivalentes al 25% de su tamaño objetivo, y se encuentra en negociación activa de varias oportunidades en Europa y Latinoamérica que elevarían la cifra de inversión por encima de los 250 millones de euros.

En este momento, cuenta con dos activos en cartera: una inversión en pistachos, con más de 3.200 hectáreas en diferentes fases de producción en diferentes puntos de la Península Ibérica; y Ecosac, el segundo mayor exportador peruano de uva de mesa sin pepita, que posee más de 2.000 hectáreas en producción y un banco de suelo de 2.500 hectáreas.

Adara Ventures, la firma europea de capital riesgo especializada en inversiones deep tech en etapas tempranas, ha anunciado el primer cierre de su cuarto fondo flagship, AV4, con un objetivo de 100 millones de euros. Este nuevo fondo refuerza el compromiso de Adara en sectores estratégicos como ciberseguridad, inteligencia artificial aplicada, infraestructura digital, componentes de hardware, salud digital y el sector espacial.

Desde su fundación en 2005, Adara Ventures ha invertido en más de 50 compañías pioneras en Europa y EE.UU., logrando más de 10 salidas destacadas. Entre ellas se incluyen AlienVault (adquirida por AT&T), PlayGiga (adquirida por Meta, convirtiéndose en la primera startup española comprada por Facebook) y Seedtag (adquirida por Advent International). Su cartera actual incluye empresas de alto crecimiento como Quibim (España), Cyber Guru (Italia) y SatVu (Reino Unido).

“Estamos enormemente orgullosos de anunciar el exitoso primer cierre de AV4”, afirma Nico Goulet, socio fundador de Adara Ventures. “En los últimos nueve meses, hemos acumulado más de 140 millones de euros en compromisos para nuestra cuarta generación de fondos. Junto con AV4, esta nueva generación incluye Adara Ventures Energy (AVE), nuestro primer fondo paneuropeo dedicado a tecnologías para la transición energética. En uno de los entornos de captación de fondos más desafiantes de los últimos 20 años, nuestro sólido historial de DPI, nuestra disciplina de inversión y nuestro modelo de fondo focalizado hacen de AV4 una oportunidad atractiva para nuestros inversores”.

Goulet añade: “En un sector obsesionado con los unicornios, nuestra filosofía siempre ha sido maximizar los ‘dragones’, aquellas compañías que devuelven todo el fondo. Nos enorgullece haber invertido en al menos un ‘dragón’ en cada una de nuestras generaciones de fondos anteriores, y AV2 se perfila como uno de los fondos de capital riesgo con mejores retornos en Europa dentro de su categoría”.

Adara cuenta con el respaldo de más de 130 inversores, que incluyen fondos institucionales, fondos de pensiones, gestores de activos, family offices y grandes patrimonios. “Nos enorgullece especialmente dar la bienvenida a nuevos inversores ancla en este primer cierre, así como a una nueva generación de fundadores de nuestra cartera que invierten como LPs – un testimonio tangible de la solidez de nuestra propuesta de valor”, concluye Goulet.

Adara ya está invirtiendo activamente desde AV4 y AVE, con la expectativa de completar las tres primeras inversiones en cada fondo dentro de la primera mitad de 2025. Ambos fondos siguen abiertos a nuevos inversores.

Foto cedidaHernán Cortés Lobato, fundador y gestor de Olea, y Arancha Gómez Álvarez, socia y directora comercial y de Marketing, estarán en Valdecañas.

En la séptima edición del Funds Society Investment Summit en España, que se celebrará los días 27 y 28 de marzo en la Isla de Valdecañas, Olea Gestión de Activos presentará su fondo multiactivo con objetivo de retorno absoluto, Olea Neutral.

Olea Neutral es un fondo multiactivo con un objetivo de retorno absoluto y que cuenta con más de 21 años de historia. Está cogestionado desde el inicio por Rafael Peña (2004) y Hernán Cortés (2009). Mantiene la misma filosofía de inversión que en sus inicios y ha obtenido resultados consistentes ajustados a su nivel de riesgo (5%-9%).

Para explicar su estrategia, el ponente será Hernán Cortés Lobato, fundador y gestor de Olea. También estará Arancha Gómez Álvarez, socia y directora comercial y de Marketing en la entidad.

Licenciado en derecho (CEU) y MBA (IESE), Hernán Cortés Lobato ha desarrollado su carrera en entidades como Citibank (director Mercado de Capitales y Ventas a Inversores Institucionales, 1987-1998), La Caixa (director del Área de Tesorería y posteriormente director general de Invercaixa Valores SVB, 1998-2009) o Tressis SGIIC (donde gestionó el Adriza Neutral, 2009-2020), antes de llegar a Olea Gestión de Activos, gestora que fundó en 2020 y donde gestiona el Olea Neutral.

Arancha Gómez Álvarez es socia, directora comercial Marketing Certified ESG Analyst (CESGA), además de European Financial Advisor EFA (EFPA). Es licenciada en Ciencias Económicas y Empresariales (CEU). Antes de llegar a Olea Gestión de Activos SGIIC en 2020, trabajó en Grupo BME (Departamento Comercial y ventas dirigido a cliente institucional, 1991-1998), RBC (Departamento Comercial y ventas dirigido a cliente institucional, 1998-2002) y Tressis (donde fue directora institucional y de captación de agentes y directora comercial en Tressis Gestión, 2002-2020).

Olea es una gestora española que cuenta con una filosofía de inversión patrimonialista y la implementa en su fondo Olea Neutral desde enero de 2004.

Presentaciones y golf

Las presentaciones de las gestoras tendrán lugar el primer día, y el segundo tendrá lugar la quinta edición del Torneo de Golf de Funds Society España en el Campo de Golf Isla Valdecañas. Habrá actividades paralelas para aquellos invitados que no practiquen este deporte. El evento finalizará con un almuerzo y un acto de entrega de premios.

El evento convalida por 4,5 horas de formación: es válido por 4,5 créditos de formación para CFA Charterholders y Certified Advisor-CAd.

El Boletín Oficial del Estado (BOE) ha publicado este lunes 17 de marzo la Circular 1/2025, de 5 de marzo, de la CNMV, que modifica otras tres circulares sobre la comisión de gestión sobre resultados de los fondos de inversión y sobre la información que facilitan las entidades de capital riesgo y los depositarios.

En concreto, la circular publicada consta de tres normas. La primera modifica la Circular 6/2008, de 26 de noviembre, sobre la determinación del valor liquidativo y aspectos operativos de las instituciones de inversión colectiva. El cambio adapta las normas sobre la comisión de gestión sobre resultados a los requisitos que sobre esta comisión establece el artículo 5 del Reglamento de IICs tras su reciente modificación y a las Directrices de ESMAsobre las comisiones de gestión sobre resultados en este tipo de entidades (ESMA34-39-992 ES).

La segunda modifica la Circular 11/2008, de 30 de diciembre, sobre normas contables, cuentas anuales y estados de información reservada de las entidades de capital riesgo, para incluir que los fondos de inversión a largo plazo europeos (FILPE), recientemente incorporados al Registro de la CNMV, presenten a la CNMV los modelos de estados de información pública y reservada.

Además, se establece la remisión de los informes de seguimiento sobre salvedadespor limitación al alcance relacionadas con la valoración incluidas en los informes de auditoría de las entidades de capital riesgo a través del servicio Cifradoc/CNMV. También se modifican los modelos de estados reservados incluidos en la circular para introducir desgloses más adecuados atendiendo a la experiencia supervisora y adaptarlos a los últimos cambios normativos.

La tercera norma modifica la Circular 4/2016, de 29 de junio, sobre las funciones de los depositarios de instituciones de inversión colectiva y entidades reguladas por la Ley 22/2014, de 12 de noviembre, para establecer la remisión por los depositarios del informe anual sobre el cumplimiento de la función de vigilancia y supervisión a través del servicio Cifradoc/CNMV.

Esta circular entrará en vigor a los 20 días de su publicación en el BOE, con excepción de los estados reservados a los que hace referencia la norma segunda. De acuerdo con ella, los primeros estados reservados exigibles serán los referidos a 31 de diciembre de 2025.

Los mercados financieros siguen demostrando que estamos en un entorno de incertidumbre global. Ejemplo de ello es que la onza de oro ha alcanzado los 3.000 dólares, lo que supone un nuevo máximo histórico en un contexto marcado por las medidas arancelarias a escala global y las negociaciones para alcanzar una tregua en la guerra de Ucrania. Según los expertos, los mercados financieros globales continúan esta tendencia de incertidumbre caracterizado por la interacción de múltiples factores, que incluyen la política monetaria, la evolución de los mercados de valores, el impacto de la guerra comercial y la creciente inestabilidad geopolítica.

En opinión de Felipe Mendoza, analista de mercados financieros ATFX LATAM, aunque los alcistas encuentran motivos para el optimismo, el 12 de marzo puede considerarse un punto de inflexión en los mercados de valores, con tendencias de recuperación. Según destaca, Goldman Sachs estima que el índice de precios PCE subyacente aumentó un 0,29% en febrero, en línea con las expectativas previas, mientras que el IPP anual cayó al 3,2%, por debajo de la previsión del 3,3%.

“El comercio internacional sigue viéndose afectado por las decisiones proteccionistas de la administración Trump. Estados Unidos mantiene su postura de aplicar aranceles a los automóviles importados el 2 de abril, lo que ha generado represalias por parte de Canadá con la imposición de aranceles del 25% sobre productos estadounidenses valorados en 29.800 millones de dólares canadienses. México también ha evaluado implementar medidas similares en respuesta a las tarifas al acero y aluminio. La presidenta de la Comisión Europea, Ursula von der Leyen, ha declarado que la UE está dispuesta a negociar con EE.UU., pero defenderá sus intereses ante cualquier nueva medida proteccionista”, apunta Mendazo como resumen de la situación actual.

Recortes de impuestos y desregulación: las promesas electorales

Libby Cantrill, responsable de políticas públicas de PIMCO, y a Allison Boxer, economista en PIMCO, reconocen que tras las elecciones, enmarcaron el probable impacto de las políticas económicas de la segunda administración presidencial de Donald Trump como una mezcla de verduras y postre. Es decir, consideraron que algunas políticas podrían dejar un sabor amargo para la economía y los mercados -es decir, las verduras-, mientras que otras apoyarían el crecimiento, el llamado postre. “El impacto económico neto del segundo mandato de la Administración Trump dependerá probablemente de la secuencia, el alcance y la combinación de todas estas políticas, con riesgos tanto al alza como a la baja”, afirman ahora.

Según su análisis, además de analizar los aranceles, los retos de gastos y la inmigración, aún quedan por llegar políticas más apetecibles y favorables al crecimiento. “Los participantes en el mercado pueden estar preguntándose cuándo oirán hablar más de los tipos de políticas favorables al crecimiento que impulsaron el dinamismo inicial de los mercados tras las elecciones, y pueden estar preocupados de que las políticas lleguen demasiado tarde o sean demasiado pequeñas para compensar las políticas más desafiantes mencionadas anteriormente”, señalan los economistas de PIMCO.

Cantrill y Boxer esperan que las políticas de recortes de impuestos y de desregulación pasen a primer plano. “Los republicanos están tratando de avanzar rápidamente en la puesta en marcha del tedioso y laborioso proceso de reconciliación presupuestaria que les permitirá extender la Ley de Recortes de Impuestos y Empleos de Trump”, explican.

En el caso de las políticas de desregulación apuntan que lleva tiempo debido a diversas leyes, pero incluso sin una desregulación real, la ausencia de nuevas normativas y una mayor claridad sobre el panorama normativo pueden impulsar potencialmente la actividad económica y el apetito de riesgo. “Algunos de estos efectos se están dejando sentir, aunque podría decirse que se han visto atenuados por otras incertidumbres. Por ejemplo, la actividad de fusiones y adquisiciones no ha experimentado un repunte significativo, en parte debido a la debilidad del mercado. A medida que Trump 2.0 avance, esperamos que los beneficios de la desregulación se reflejen en la confianza y la actividad empresarial”, apuntan.

Según su visión, aunque muchos participantes en el mercado se mostraron inicialmente optimistas, si no exuberantes, sobre lo que supondría una presidencia de Trump al anticipar todos los ‘postres del menú’, se han dado cuenta de que las primeras semanas han ofrecido una dieta más ‘rica en verduras’, y los mercados de renta variable en particular han reaccionado”, concluyen Cantrill y Boxer.

Guerras arancelarias II: de 2018 a 2025

Mientras, las tensiones arancelarias siguen siendo una prioridad para la nueva administración. El último capítulo lo escribió Trump hace unos días al amenazar con aranceles del 200% al vino y otras bebidas alcohólicas europeas si no se elimina el del whisky. Sin embargo, aquí no acaba la historia. “La amenaza de duplicar los aranceles a Canadá y de implementar aranceles de represalia contra cualquier país que se atreva a responder a las acciones comerciales de EE.UU. ha inquietado a los inversores, quienes temen las consecuencias de una guerra comercial en escalada”, señala Mark Dowding, BlueBay CIO, RBC BlueBay Asset Management.

Dowding cree que un posible escenario final en el que EE.UU. imponga un arancel del 10% como una especie de impuesto al consumo podría acabar considerándose un punto de equilibrio razonable. “Sin embargo, con el enfoque confrontativo y en ocasiones intimidante de Trump, existe el riesgo de que las tensiones sigan aumentando a corto plazo y que las relaciones se deterioren hasta el punto en que encontrar una solución inmediata se vuelva más difícil de acordar”, añade el experto de RBC BlueBay AM.

Desde Janus Henderson, recuerdan que los aranceles han sido sinónimo del enfoque del presidente Trump desde su primer mandato, marcando un aspecto significativo de su conjunto de herramientas políticas. Ya en 2018, implementó varios aranceles, centrándose principalmente en China y México, pero la Unión Europea también se vio afectada.

“La secuela actual se está desarrollando de manera diferente, especialmente en lo que respecta a las medidas adoptadas contra Canadá. La perspectiva de los aranceles podría actuar como catalizador de las negociaciones sobre temas distintos de los bienes afectados, que es en última instancia el objetivo de la administración. Esperamos que esto pueda extenderse a otros países o regiones, como Colombia, Panamá, Groenlandia, así como México y Canadá. Trump ya ha amenazado, pero no ha aplicado, aranceles a los productos procedentes de la UE, y podría dirigir su atención a otros países de la región de Asia-Pacífico para resaltar o abordar los desequilibrios comerciales percibidos. Hasta ahora, el presidente ha sido discutible en cuanto a las perspectivas de los aranceles del Reino Unido”, explican Celia Soares, gestora de cartera de clientes, Mike Talaga, director Global de Investigación de Crédito y James Maxwell, director de Investigación de Crédito EMEA, de Janus Henderson.

El impacto de la política comercial de Trump

En opinión de Chris Iggo, CIO Core Investment Managers en la gestora de fondos AXA Investment Managers y presidente del AXA IM Investment Institute, los mercados subestimaron el carácter perturbador de la administración de Donald Trump. “Esto está provocando un enorme replanteamiento de las perspectivas de crecimiento de Estados Unidos y de las implicaciones para la renta variable y los tipos de interés”, y advierte: “Los cambios geopolíticos se reflejarán en los mercados de renta fija más rápidamente que en los de crédito y renta variable”.

Según comenta Iggo: “Una cosa es segura: el riesgo político no va a desaparecer, y el riesgo político significa volatilidad en los mercados”. Tal y como explica el experto, “todo esto está alterando el comercio mundial y las relaciones políticas. Está creando incertidumbre tanto en los mercados como en los círculos diplomáticos. Hay claras implicaciones para la inversión, siendo la más obvia que el modo de hacer política empleado por Trump es uno que genera incertidumbre, lo que se refleja en una mayor volatilidad en los mercados financieros. El impacto potencial en el comercio y los flujos de capital es evidente y, a su vez, esto repercutirá en las decisiones de consumo e inversión, así como en la política económica. Los supuestos mantenidos anteriormente sobre el crecimiento, la inflación, la política monetaria y los costes de endeudamiento a largo plazo están siendo cuestionados”.

Los riesgos geopolíticos siguen siendo motivo de preocupación, sobre todo en relación con los aranceles estadounidenses sobre los productos chinos. La amenaza de aranceles estadounidenses se origina principalmente en el desequilibrio existente en el comercio mundial, por el que los consumidores estadounidenses suponen más del 30% del consumo mundial en la actualidad. Esto entronca con la transición que está efectuando China actualmente, desde un modelo de crecimiento basado en la inversión y las exportaciones a otro centrado en el consumo. Hemos asistido en fechas recientes a un marcado cambio de políticas en forma de más estímulos, lo que indica que el gobierno apuesta firmemente por hacer frente a la debilidad económica e impulsar el consumo.

Estamos convencidos de que el consumidor chino será un motor clave de la economía y una locomotora del desarrollo de China a largo plazo. Ante las inquietudes recientes en materia de aranceles, creemos que China tiene la oportunidad de redoblar su atención a los consumidores, no solo para que le ayude en sus negociaciones con EE.UU., sino también para elevar el peso del consumo interno en la economía.

De hecho, las noticias recientes en torno a la startup china DeepSeek son un buen ejemplo. El modelo de IA de bajo coste de DeepSeek ha supuesto un terremoto para el sector y ha puesto de relieve las capacidades de innovación de China. Esta innovación también podría aplicarse al sector del consumo y China ha demostrado sistemáticamente que cuenta con las herramientas para hacer que ocurra. Además, las finanzas del gobierno central y los consumidores están, en general, saneadas. Esperamos más apoyo proveniente de la financiación local, que ha tenido dificultades.

Reforzamos nuestro enfoque

Nuestra estrategia ha registrado un mal comportamiento relativo durante los dos últimos años, sobre todo en 2024. Ello se ha debido a una combinación de factores cíclicos, pero sobre todo a un hundimiento del mercado inmobiliario que ha lastrado el consumo.

Un factor clave del mal comportamiento del fondo ha sido el sesgo hacia los sectores del consumo discrecional y el consumo básico y las posiciones infraponderadas en energía y bancos. A 1 y 3 años, los sectores energético y bancario se han comportado mejor que el conjunto del mercado, en un contexto en el que los inversores prefirieron los valores de alta rentabilidad por dividendo y con descuento, lo que ha lastrado la rentabilidad relativa del fondo. Hay que tener en cuenta que algunas de las principales detracciones del año pasado fueron empresas de alta calidad y gran capitalización, como PDD y AIA, que han sido objeto de ventas indiscriminadas por parte de los inversores extranjeros por motivos de asignación de activos, más que por sus fundamentales.

La estrategia también presenta un estilo de crecimiento de alta calidad que no ha salido bien parado, ya que en China los valores de crecimiento han obtenido peores resultados que los valores con descuento desde finales de 2020. Este es el resultado de las preocupaciones en torno a la recuperación de la economía china.

Una lección importante que hemos aprendido de este periodo es que una desaceleración prolongada también puede influir en el interés y las preferencias de los inversores. A su vez, eso influye en los valores que escogen los inversores y en el precio que están dispuestos a pagar por ellos. Por ejemplo, los bancos, las utilities y las empresas de materias primas lo han hecho razonablemente bien en bolsa a pesar de que el conjunto del mercado ha sufrido, debido en parte a los dividendos que estas compañías pueden abonar a sus accionistas.

Aunque intentamos incorporar algunos de estos cambios a nuestra cartera, también es importante reconocer que será necesario un enfoque de inversión más matizado y respaldado por análisis sobre el terreno para identificar a los futuros ganadores. Seguimos reforzándonos en empresas que generan flujos de caja aceptables, en particular las respaldadas por tendencias estructurales o con catalizadores que aún no han sido recompensados por el mercado debido a la debilidad generalizada del sentimiento inversor. Por el contrario, evitamos las empresas expuestas al ciclo que se enfrentan a una caída de los beneficios a corto plazo y que aún no han corregido totalmente.

Posicionamiento actual de la cartera

De las visitas recientes a empresas de toda China, deducimos que sigue habiendo una variación importante en el consumo entre regiones y sectores. Este hecho contribuye a la brecha creciente entre las empresas ganadoras y perdedoras y subraya la importancia de la gestión activa a la hora de desenvolverse en este entorno.

Cabe destacar que estamos observando una tendencia de polarización, de tal modo que los segmentos más altos y más bajos del mercado están registrando un crecimiento considerable. Así, aunque los consumidores chinos están mostrando en general una mayor sensibilidad al precio en su gasto diario, se encuentran cada vez más dispuestos a ahorrar para adquirir un número reducido de artículos caros muy deseados.

La estrategia está expuesta a una selección de negocios en áreas como los artículos deportivos, que están captando de forma efectiva este patrón de gasto bipolar adquiriendo marcas extranjeras de gama alta para complementar las baratas que forman parte de su cartera. Este enfoque está bien orientado para recompensar a los inversores a la vista del potencial de crecimiento estructural del sector, sostenido por un interés cada vez mayor en los estilos de vida saludables.

Otra de las temáticas principales del fondo han sido las inversiones en empresas que pueden desarrollar su negocio fuera de China gracias a los puntos fuertes que han reunido con los consumidores chinos. Por ejemplo, tenemos en cartera una empresa de juguetes que comenzó su actividad en China, pero ahora está implantando sus tiendas por todo el mundo y actualmente obtiene más de la mitad de sus beneficios fuera de sus fronteras nacionales.

Perspectivas del mercado

Es indudable que China está atravesando una desaceleración cíclica que ha dejado los márgenes de beneficios empresariales en mínimos de varias décadas. Sin embargo, también es cierto que las finanzas de los consumidores chinos están muy saneadas, a diferencia de algunos de sus homólogos en los países desarrollados. Cuando el sentimiento y la confianza experimenten un cambio a mejor, creemos que podrían liberarse estas enormes cantidades de ahorro acumulado.

China es también la segunda mayor economía mundial y se caracteriza por un gran espíritu emprendedor. Durante las últimas décadas, el país no solo ha creado una gran cantidad de riqueza, también ha instaurado cadenas de suministro completas con productos de gran calidad y altos niveles de servicio. Estas empresas pueden atender las demandas de los consumidores chinos y extranjeros a un coste muy atractivo. A la vista de estos factores, creemos que los fundamentales del sector empresarial y el consumo de China son relativamente saludables en el contexto internacional.

En conjunto, las perspectivas globales de crecimiento de los beneficios de las empresas expuestas a los cambiantes vectores de crecimiento de China relacionados con el consumo siguen siendo prometedoras y todavía no se han traducido en rentabilidades bursátiles. Las valoraciones de los principales sectores del consumo son atractivas, ya que se sitúan cerca de los mínimos de los últimos cinco años y, puesto que el índice MSCI China cotiza con un fuerte descuento frente a la renta variable estadounidense, China constituye una atractiva propuesta.

Tribuna de Hyomi Jie, gestora de Fidelity International

iM Global Partner (iMGP) ha anunciado que entrará en el mercado europeo de ETFs UCITS activos con el lanzamiento de un vehículo que sigue una estrategia de Managed Futures europeo, el único disponible en el mercado, el ETF iMGP DBi Managed Futures Fund R USD. Según explica, el fondo de gestión activa cotiza en la bolsa Euronext de París y pronto lo hará en la Bolsa de Londres en libras esterlinas.

«El iMGP DBi Managed Futures Fund R USD ETF será un espejo del mayor ETF de futuros gestionados del mundo, el iMGP DBi Managed Futures Strategy ETF, que cotiza en Estados Unidos», destacan. Según explican, ambos están gestionados por DBi, socio de iMGP y experto en replicación de hedge funds. El ETF que cotiza en EE.UU. lo hace bajo el ticker de Bloomberg DBMF:US, mientras que la clase de acciones del ETF UCITS europeo cotiza bajo DBMF:FP.

Esta estrategia alternativa pretende replicar la rentabilidad antes de comisiones de una cesta representativa de los principales hedge funds de Managed Futures y, según la firma, ha despertado el interés de una amplia variedad de inversores. “El ETF UCITS amplía nuestra oferta actual del Fondo de Managed futures iMGP DBi y ofrece a los clientes la oportunidad de acceder al espacio de Managed Futures a través de su envoltorio de elección”, destacan desde iMGP.

La gestora considera que el mercado europeo de ETFs UCITS activos ha crecido de manera constante en los últimos años, y estos productos se consideran la próxima generación de bloques de construcción de carteras. En este contexto, iM Global Partner afirma tener una cartera activa y planea lanzar al mercado ETFs UCITS activos adicionales en los próximos meses. iM Global Partner ya ha acumulado una experiencia significativa en el mercado de ETFs gestionados activamente a través de sus operaciones en EE.UU. y tiene una serie de otros ETFs que cubren múltiples socios y clases de activos.

A raíz de este anuncio, Philippe Couvrecelle, fundador y consejero delegado de iMGP, ha declarado: “Tras varios años ofreciendo ETFs de gestión activa en EE.UU., estamos encantados de traer esta oferta a los inversores europeos. Nuestra capacidad para responder a las oportunidades del mercado demuestra nuestro compromiso de ofrecer productos innovadores y de vanguardia a todos nuestros clientes, con independencia de su lugar de residencia”.

Por su parte, Andrew Beer, cofundador de DBi, ha añadido: “Los ETFs de futuros gestionados se están convirtiendo en un gran éxito en EE.UU., por lo que estamos orgullosos de asociarnos con iMGP para lanzar DBMF:FP en Europa. Este lanzamiento pone de manifiesto el éxito de nuestro modelo. Los futuros gestionados son una de las pocas estrategias alternativas en las que existen beneficios indiscutibles de diversificación”.

“Al ofrecer a nuestros clientes internacionales por primera vez exactamente la misma estrategia tanto en un fondo UCITS como en un envoltorio ETF, estamos proporcionando formas más accesibles, rentables y transparentes de acceder a los beneficios de diversificación de los futuros gestionados”, ha añadido Julien Froger, director general y responsable de Europa, iMGP.

Desde el fin de la Guerra Fría, muchos países europeos han reducido su presupuesto militar para financiar políticas sociales y económicas. Ahora, las crecientes tensiones geopolíticas, la guerra en Ucrania y la reducción anunciada del compromiso estadounidense han puesto de relieve la vulnerabilidad de Europa en materia de seguridad y la necesidad de poner fin a los “dividendos de la paz”.

¿Por qué es inevitable un aumento del gasto en defensa?

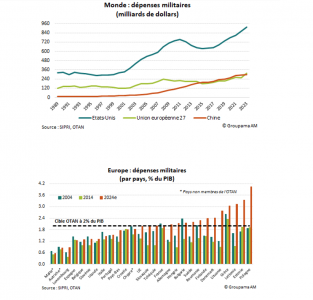

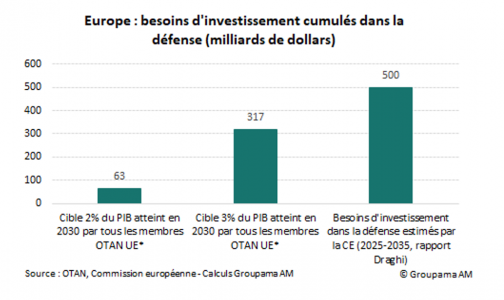

A pesar de la aceleración observada desde la invasión rusa en Ucrania en 2021, el gasto militar de la Unión Europea (UE) sigue siendo insuficiente. Estimado en 378 mil millones de dólares en 2024, representa solo cerca de un tercio del de Estados Unidos (ver gráfico 1). En porcentaje del PIB, el presupuesto europeo destinado a defensa alcanzó el 2 %. Es inferior al de Estados Unidos, que se estima en un 3,4 % del PIB. Solo 15 Estados miembros destinan al menos el 2 % de su PIB a defensa, conforme a los compromisos con la OTAN (ver gráfico 2).

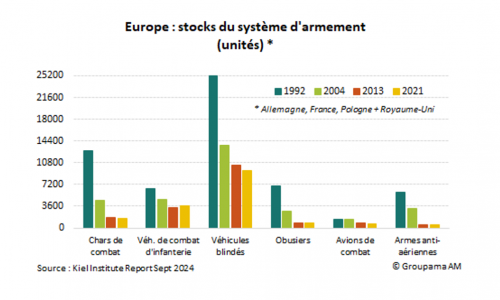

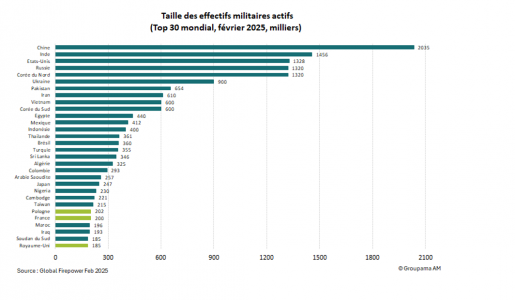

Los retrasos de Europa afectan a casi todos los ámbitos. En términos de efectivos militares activos, los ejércitos europeos están por detrás de China, India, Rusia y Estados Unidos (ver gráfico 3). En cuanto al gasto en equipamiento, aunque este ha aumentado rápidamente desde 2020, no permite un fortalecimiento significativo de las capacidades de defensa en la región. Estas últimas han permanecido extremadamente limitadas. Los stocks disponibles de armas principales han disminuido considerablemente en las últimas décadas en toda Europa (ver gráfico 4). Sobre todo, la dependencia del equipamiento de defensa respecto a Estados Unidos es alta. Durante el período 2019-2023, el 55 % de las importaciones de armas europeas provinieron de los Estados Unidos, frente al 35 % en 2014-2018 (datos SIPRI 2024)

Aumentar el gasto militar: ¿cuánto y cómo?

En este contexto, las necesidades de inversión son considerables. Si todos los países europeos miembros de la OTAN desean cumplir con el objetivo, que podría incrementarse al 3 % del PIB para 2030, se estima que las necesidades adicionales ascienden a más de 300 mil millones de euros en comparación con el nivel de 2024 (ver gráfico 6). Según el informe Draghi (septiembre de 2024), estas necesidades podrían alcanzar los 500 mil millones de euros durante la próxima década para reemplazar los suministros enviados para ayudar a Ucrania. Esta cifra podría incluso incrementarse si Estados Unidos redujera aún más su compromiso militar en la región.

Las iniciativas anunciadas en los últimos días constituyen, por lo tanto, un comienzo histórico para responder a las urgencias de soberanía. A nivel europeo, el plan « ReArm Europe » tiene como objetivo otorgar más flexibilidad a los Estados miembros para permitirles aumentar sus gastos militares sin deteriorar su déficit público (650 mil millones de euros en 4 años) y autoriza a la Comisión a pedir prestado en los mercados y a prestar a los Estados miembros (150 mil millones). Esto sigue, en particular, a la decisión del futuro canciller alemán, Friedrich Merz, de aumentar el gasto militar en 400 mil millones de euros, al mismo tiempo que refuerza las inversiones en infraestructuras por un valor de 400 a 500 mil millones de euros en un plazo de 10 años

¿Qué impactos tiene sobre el crecimiento?

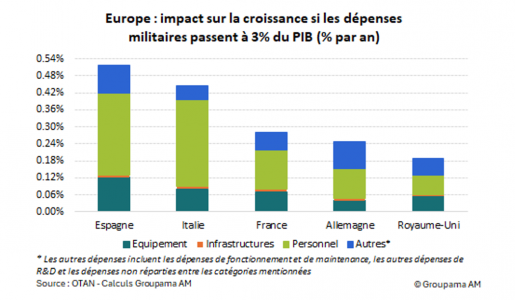

Tales medidas tendrán implicaciones macroeconómicas notables. Hacemos la hipótesis de que los planes de inversión anunciados, si se implementan correctamente, permitirán a los Estados miembros aumentar sus gastos militares al 3 % del PIB. Nuestras estimaciones sugieren, como resultado, un impacto positivo de aproximadamente un 0,3 % de crecimiento adicional del PIB por año en la zona euro. El efecto multiplicador es más pronunciado en España e Italia (ver gráfico 6).

En estas economías, los esfuerzos son más considerables, ya que la proporción de gasto militar/PIB sigue por debajo del objetivo del 2 %, mientras que la de Alemania o Francia ya ha alcanzado el objetivo de la OTAN. Además, la parte del gasto destinada al personal militar es más alta, lo que sugiere efectos favorables más significativos que los derivados de los gastos en equipamiento o infraestructuras (1).

Paralelamente, el aumento del gasto militar podría provocar efectos inflacionarios, a través del choque de demanda positivo. Una perspectiva reflacionista de este tipo reduciría la presión sobre los tipos de interés de referencia del BCE.

(1) Según la literatura, los efectos multiplicadores directos son más altos para el gasto destinado al personal militar (alrededor de 1,2) que para el destinado a equipamientos, infraestructuras y otros (0,9)

Tribuna de opinión escrita por Thuy Van Pham, Economista de Groupama AM.