Según se desprende del VI Reporte de Indicadores de Género en las Empresas en Chile, elaborado por los ministerios de Hacienda y Economía y la Fundación ChileMujeres, el número de mujeres en directorios superó por primera vez el 20% y alcanzó la cifra de 24%. Pese a ello, el país andino aún está al debe en la participación de mujeres en cargos de alta complejidad, según indicó en un comunicado la fintech Btrust.

Y donde hay escasos avances en paridad es en el mundo de las fintech. Ahí, según datos entregados por Fintechile, sólo el 8% de las empresas ligadas a este rubro son lideradas por mujeres. Eso sí, en este mercado también se aprecia que las mujeres representan el 39% de las personas que trabajan en alguna fintech a nivel nacional.

Esta cifra sitúa a Chile en un rango superior al promedio de Estados Unidos, Canadá y Europa, donde la participación de las mujeres en las empresas de tecnología financiera sólo se acerca al 30%.

“Esto quiere decir que en nuestro país las empresas sí están confiando en el talento femenino, pero esa apuesta por el momento está llegando con más fuerza hasta cierto nivel y no está traspasando la barrera hacia puestos directivos”, reflexionó Patricio Cortés, CEO y fundador de Btrust, en la nota de prensa.

Para el profesional “esto representa una gran oportunidad de desarrollo y crecimiento porque aún hay espacio en un mundo que recién se está abriendo y que tiene mucho potencial de expandirse, sobre todo considerando que recién en 2024 comenzó a regir la ley que regula este mercado”.

Esta cifra es coherente con el Reporte de Indicadores de Género en las Empresas, el cual muestra que a medida que aumenta el nivel de responsabilidad dentro de las organizaciones, disminuye la participación femenina.

A nivel general, las mujeres representan el 39,6% del total de personas trabajadoras, cifra que disminuye a 25,6% en los cargos de gerencia de primera línea y a 22,1% en los directorios. Sin embargo, en las empresas grandes, la presencia de la mujer en cargos gerenciales aumenta a 39,6%.

Foto cedidaSeminario Vinci Compass 2025 en Santiago de Chile

Ante la mirada atenta de un salón de conferencias lleno en el hotel W de Santiago de Chile, el tradicional seminario de Vinci Compass presentó una variedad de perspectivas a su audiencia, profesionales de la industria, clientes y actores de distintos flancos del ecosistema local. La parrilla de temas fue variada y estuvo protagonizada por los desafíos económicos de Chile y Argentina y la figura del empresario Elon Musk.

Este evento –la primera versión desde que Compass incorporó la marca de la brasileña Vinci Partners– partió con una pregunta de peso para el mercado chileno: “¿Cómo volvemos a brillar?” Los dueños de casa, Raimundo Valdés, socio y Country Head para Chile de la firma, y Jaime de la Barra, socio y director, delinearon un contexto de incertidumbre global y desafíos locales.

El bajo crecimiento, la presión de la inflación, el deterioro en las cuentas fiscales y la institucionalidad democrática, la burocracia en permisos y otros frenos a la inversión, la inseguridad… El panorama se ve complejo para el país andino. “Esta situación ha llevado a un deterioro en nuestra posición global”, en palabras de De la Barra.

Eso sí, el histórico ejecutivo de Compass se declaró optimista. “Si fuimos capaces de hacer, como país, lo que hicimos hace muchos años atrás, lo podemos hacer de nuevo”, dijo en su discurso de bienvenida.

Para analizar la pregunta sobre cómo recuperar el “brillo”, un variado panel de economistas presentó su perspectiva, dando sus recomendaciones para ayudar a reactivar la alicaída economía chilena.

¿Cómo volver a brillar?

Bettina Horst, directora ejecutiva del centro de estudios Libertad y Desarrollo, advirtió que “no hay ningún indicador o ranking en el que estemos mejor hoy día”, lo que hace que la tarea de avivar el crecimiento se vea “titánica”. Si bien, en opinión de la profesional, “el diagnóstico está bastante claro”, hay una falta de convicción y liderazgo en la esfera política.

Específicamente, Horst criticó el número de ministerios en Chile y que hay materias que se trabajan en paralelo en distintas reparticiones, con distintos programas. En esa línea, propuso fusionar una serie de carteras ministeriales, incluyendo Hacienda y Medio Ambiente. Eso, indicó, apunta a una mejor gestión pública.

Ignacio Briones, ex ministro de Hacienda de Chile, académico y presidente del centro de estudios Horizontal, por su parte, se refirió a la ausencia de un “sueño país” que articule los esfuerzos y movilice a las personas. Eso sí, recalcó, no se puede ignorar la realidad política, por lo que eso va a requerir acuerdos.

Sobre medidas específicas, el economista recomendó bajar los impuestos corporativos y ofrecer contratos de invariabilidad tributaria para chilenos y extranjeros; y controlar el fenómeno conocido como “permisología” –el retraso de proyectos de inversión por la tramitación de permisos–, balanceando el objetivo de las normativas con la eficiencia.

La discusión sobre la productividad es clave, recalcó en su turno el economista, investigador y consultor Óscar Landerretche. Y en esa discusión, la educación y la capacitación juegan un rol central. “Tenemos una crisis en el sistema escolar”, advirtió, agregando que el país “se saltó” el desarrollo del capital humano en el período de crecimiento que tuvo Chile hace un par de décadas. En ese sentido, el profesional recalcó en que tanto los colegios públicos como los privados deben ser de excelencia.

Además, Landerretche advirtió que también es necesario reforzar el capital humano del mercado laboral actual, impulsando iniciativas de capacitación y nivelación. Esto afecta a la fuerza laboral de forma transversal, indicó, incluyendo a los profesionales.

Finalmente, Klaus Schmidt-Hebbel, economista, consultor y asesor internacional, recalcó que los riesgos globales enaltecidos –con mayores probabilidades incluso de eventos como una guerra nuclear, una rebelión de la IA y eventos climáticos catastróficos– se ven acompañados por riesgos propios, incluyendo el deterioro de la seguridad pública. “Es el mayor impuesto que pagamos en Chile”, indicó.

La recomendación del profesional es establecer medidas de seguridad, incluyendo un cambio en la política internacional del país –rompiendo lazos con Venezuela, enfriando relaciones con China y estrechando lazos con la Unión Europea–, reforzando sus fronteras y ampliando su zona económica exclusiva marítima.

La historia de recuperación argentina

En reemplazo del presidente Javier Milei, el representante de la Casa Rosada en el seminario de Vinci Compass en la capital chilena fue Santiago Bausili, presidente del Banco Central de la República Argentina (BCRA). Él fue el encargado de delinear lo que describió como la tercera etapa del programa económico argentino.

Para el economista, esta vez “es bastante diferente la situación” trasandina, por la figura de Milei, al que describe como independiente, enfocado en la estabilización económica y con un equipo “muy ejecutivo”. “Esta película no la hemos visto antes”, dijo el banquero central en su presentación, agregando que antes no se había atacado el problema fiscal del país tan diligentemente.

Sobre el futuro cercano de la inflación, el economista destacó la eliminación de los pasivos remunerados –mecanismo problemático que aporta a la subida de precios– en junio de 2024. La subida del ratio de estos pasivos remunerados sobre las reservas netas del BCRA llevó a la economía trasandina al borde de una “recesión terminal”, en palabras de Bausili, pero la variable ha mejorado en los últimos meses.

Hacia delante, el banquero central espera que este tema sea “la fuente de recuperación del equilibrio hacia delante”, ya que esperan que la mayor demanda de pesos argentinos –apoyada por una menor repartición por parte del gobierno– lleve a un flujo vendedor de dólares.

Con todo, el economista enfatizó en que la recesión argentina, que empezó en junio de 2022 y es la más larga que el país ha vivido desde la turbulencia que vivió a principios de los 2000, tendrá una recuperación con forma de V. Además, recalcó en la transformación que está viviendo el país: “Argentina es una economía cerrada, una de las más cerradas del mundo, y estamos avanzando paso a paso a una economía más abierta”.

Oda a Elon Musk

Uno de los invitados internacionales centrales fue Antonio Gracias, fundador, CEO y CIO de la firma de private equity Valor Equity Partners. El profesional entregó su perspectiva como inversionista de larga data en compañías de Elon Musk, apoyando sus empresas desde sus días de PayPal y actuando como director de la empresa aeroespacial SpaceX en la actualidad.

Además de entregar un paseo por su trayectoria, incluyendo convertir Valor Equity Partners en una de las mayores firmas de growth capital en EE.UU. Su foco de inversión, delineó, es la disrupción, concentrándose en las compañías que son “a prueba de caos”, en un entorno donde las tendencias globales están aumentando estas fuerzas de “entropía”.

Entrevistado por Manuel José Balbontín, socio y vicepresidente de Vinci Compass, quien se declaró un ávido fan de Musk, el ejecutivo entregó su perspectiva sobre el empresario, a quien describió como “un ser humano muy especial”, un visionario y un buen CEO.

La huella del dueño de Tesla también se sintió en el regalo que la firma chileno-brasileña dio a sus invitados a la salida del seminario: el libro biográfico “Elon Musk”, de Walter Isaacson.

Visiones de las gestoras internacionales

Como una innovación en el tradicional segmento en que las gestoras internacionales que representan dan sus perspectivas, se llevaron a cabo tres bloques de charlas en paralelo, dividiendo en tercios el salón del hotel W.

El panel más popular, ubicado al centro, inició con Michael Power, estratega de Ninety One, quien –en conversación con De la Barra– se enfocará en la pregunta: ¿es Estados Unidos una quimera? A continuación, Matthew Pedley, Senior Managing Director y Head de Institutional Client Solutions en las Américas para soluciones relacionadas con estrategias de private equity de Blackstone, se refirió a las megatendencias que ven en los mercados alternativos.

En otro espacio, el escenario lo tomaron Wellington Management e Eastspring Investments, En el caso del primero, el representante fue el estratega de renta variable global Andrew Heiskell, a cargo de presentar las oportunidades en las bolsas internacionales; mientras que el segundo se enfocó en los mercados asiáticos, de la mano de Matthew Applestein, CEO del negocio en las Américas y Head de Distribución Internacional de Eastspring.

El programa lo completaron Nomura Asset Management y Jupiter Asset Management. La gestora basada en Japón dio su visión sobre el mercado indio, presentada por Vipul Mehta, Head de inversiones de Asia Pacífico ex Japón de la firma. Por su parte, la gestora londinense envió a Amadeo Alentorn, gestor de inversiones y Head de Systematic Equities, para presentar el enfoque sistemático como generador de alfa.

El regulador del mercado de valores de Estados Unidos comunicó que el sistema de recopilación, análisis y recuperación de datos electrónicos (EDGAR) se actualizó a la versión 25.1 y que ahora es compatible con las taxonomías 2025. Cada taxonomía 2025 será compatible únicamente con otras taxonomías 2025, según informó la SEC.

Con esta nueva versión, la taxonomía Special Purpose Acquisition Company (SPAC), que acaba de ser añadida, incluye los elementos necesarios para etiquetar los requisitos de información mejorados para las transacciones de oferta pública inicial y de-SPAC como parte de las normas finales sobre Special Purpose Acquisition Companies, Shell Companies y Projections.

Asimismo, en comparación con la versión del cuarto trimestre de 2024 de la taxonomía Open-End Fund (OEF) publicada el 16 de septiembre de 2024 como parte de la Publicación 24.3, la versión 2025 añade un eje Coregistrant para que pueda presentarse una única presentación con más de un fideicomiso identificado por diferentes números de Clave de Índice Central. La versión 2025 de la taxonomía OEF permite además el uso del eje Clase de acciones en las funciones de enlace de las definiciones Gestión de resultados y Comisiones y gastos y el uso dimensional del elemento de bloque de texto Suplemento al folleto.

Por otra parte, la versión 2025 de la taxonomía de las Organizaciones Autorreguladoras (SRO) traslada determinados enlaces de definición del esquema básico al esquema de punto de entrada relacionado. Por su parte, la versión 2025 de la taxonomía de los productos de seguro variable (VIP) sigue siendo la misma que la versión 2024q4 de la taxonomía VIP publicada el 16 de diciembre de 2024, como parte de la versión 24.4.

La taxonomía de la información financiera con arreglo a los PCGA de EE.UU. de 2025 y la taxonomía de la información financiera con arreglo a la SEC de 2025 reflejan las mismas versiones de la taxonomía que el Consejo de Normas de Contabilidad Financiera publicó en su sitio web el 16 de diciembre de 2024.

La SEC informó que las otras 15 taxonomías de 2025 -que se enumeran a continuación- son las versiones definitivas de los borradores de taxonomías que el personal de la Comisión publicó el 18 de noviembre de 2024 para recabar comentarios técnicos:

Fondo cerrado (CEF)

Países (COUNTRY)

Divisas (CURRENCY)

Divulgación de ciberseguridad (CYD)

Información sobre documentos y entidades (DEI)

Divulgación de la remuneración de los ejecutivos (ECD)

Bolsas (EXCH)

Divulgación de tasas de presentación (FFD)

Fondos (FND)

Sistema de Clasificación Industrial de América del Norte (NAICS)

Pagos por extracción de recursos (RXP)

Intercambio de valores (SBS)

Clasificación Industrial Uniforme (SIC)

Jurisdicción subnacional (SNJ)

Estado y provincia (STPR)

La SEC no prevé la supresión de las versiones de 2023 de ninguna taxonomía antes de junio de 2025.

Aunque EDGAR aceptará las versiones 2025 o 2024 de la taxonomía, la SEC recomienda “encarecidamente” a las empresas que utilicen la versión más reciente de las versiones de la taxonomía para sus declaraciones en eXtensible Business Reporting Language, a fin de aprovechar las etiquetas más actualizadas relacionadas con las nuevas normas contables y otras mejoras.

Los declarantes deben considerar la transición a las taxonomías de 2025 para el primer período de declaración que finalice el 17 de marzo de 2025 o después, pero no para los períodos de declaración que finalicen antes del 17 de marzo de 2025.

La SEC informó también que las versiones anteriores de las taxonomías distintas de la taxonomía de las Normas Internacionales de Información Financiera no son compatibles con las taxonomías de 2025.

La gestora de activos alternativos Blue Owl Capital informó la contratación de Blake Shorthouse como Global Head of Family Capital. Shorthouse estará basado en Londres y reportará a James Clarke, Director Global del Negocio Institucional de Blue Owl, dijo la empresa en un comunicado.

Shorthouse procede de la firma global de inversiones KKR & Co, donde se desempeñó desde el año 2014 y fue Director de Capital Familiar para EMEA. Trabajó también en gestión de patrimonios en Zúrich y Londres como director de Ultra High Net Worth (UHNW) EMEA en Credit Suisse, y director global adjunto de UHNW en el banco UBS.

“Blake tiene una larga experiencia cultivando relaciones de confianza con algunas de las mayores Single-Family Offices de todo el mundo”, señaló James Clarke.

Por su parte, Shorthouse comentó: “Muchos de los primeros clientes de Blue Owl fueron Family Offices, atraídos por el pedigrí de innovación de Blue Owl en los mercados privados. Estoy entusiasmado con la idea de seguir construyendo sobre esta sólida base a medida que añadimos nuevos recursos y capacidades para apoyar a nuestros amigos y socios de la comunidad del capital familiar”.

“Queremos mejorar las relaciones con los Family Office, más allá de los compromisos con nuestros fondos, posicionando a Blue Owl como un socio indispensable para el ecosistema del capital familiar. La experiencia de Blake, su credibilidad con los Family Offices individuales, y su enfoque de partnership first, establecerán a Blue Owl como una de las firmas de inversión preeminentes en este espacio”, agregó Clarke, Director Global del Negocio Institucional de la compañía.

Blue Owl tiene más de 250 clientes de Family Offices y más de 6.000 millones de dólares en compromisos de renta variable, según el comunicado de la empresa, que cuenta con 11 oficinas que dan cobertura a más de 900 clientes a nivel mundial.

fLAB fUNDS ha recibido la autorización del regulador luxemburgués para comercializar fLAB Equity, su nuevo fondo puro de bolsa mundial. Este vehículo de inversión, gestionado con un enfoque basado en factores, tiene como objetivo superar el rendimiento del MSCI World All Country. La fecha oficial de lanzamiento será el próximo 31 de marzo, y las órdenes de suscripción podrán enviarse entre el 21 y el 28 de ese mes.

El fondo se lanza con cuatro clases disponibles, dos limpias y dos retail. fLAB fUNDS SICAV – fLAB EQUITY – Clean EUR, con una comisión de gestión del 0,66%; fLAB fUNDS SICAV – fLAB EQUITY – Clean USD, con una comisión de gestión del 0,66%; fLAB fUNDS SICAV – fLAB EQUITY – H – EUR, con una comisión de gestión del 1,50% y fLAB fUNDS SICAV – fLAB EQUITY – C – USD, con una comisión de gestión del 1,50%.

Desde la gestora destacan que fLAB Equity viene a cubrir un nicho de mercado que actualmente no existe y que puede ser una alternativa eficiente a las inversiones globales en renta variable, ya sea a través de ETFs o fondos internacionales.

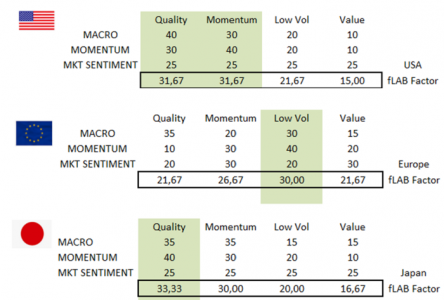

El fondo propone una inversión dinámica a través de factores en los mercados bursátiles globales. Durante los últimos dos años, el equipo de fLAB fUNDS ha desarrollado un modelo sistemático y transparente capaz de identificar las acciones con mejor relación con los cuatro factores clave: quality, value, momentum y low volatility.

El resultado ha sido la creación del 3M Factor Model (macro + momentum + sentimiento de mercado), que determina la ponderación de cada factor en función de tres variables.

Ciclo macro

La teoría sugiere que los rendimientos sistemáticos de los factores deberían estar vinculados a las cambiantes condiciones económicas. Los rendimientos positivos de factores a largo plazo a menudo se han asociado con la compensación por asumir riesgos macroeconómicos. Por ejemplo, durante una desaceleración, que podría caracterizarse por un deterioro de las condiciones económicas, pero un crecimiento económico aún positivo, una combinación de factores defensivos tal vez sea más apropiada que una combinación de factores cíclicos. Por el contrario, durante una fase de expansión, podría preferirse una combinación de factores cíclicos.

El propio momentum de los diferentes factores

Relativamente pocos estudios sobre la asignación adaptativa de factores han considerado el efecto del momentum sobre los factores mismos. Los indicadores de momentum se basan en los rendimientos totales históricos de los últimos 12, seis y un meses para cada uno de los cuatro factores. De entre todas las simulaciones con datos desde 1986 en el estudio manejado, la cartera simulada basada en el momentum con mejor rendimiento para el índice MSCI ACWI fue el momentum de seis meses (referencia: Hitendra D. Varsani, Vipul Jain, MSCI, Oct 2018).

El sentimiento del mercado

La crisis cuantitativa de 2007 y la crisis financiera mundial de 2008, caracterizada por una volatilidad extrema, son crudos recordatorios de épocas en que algunas estrategias de factores, como value experimentaron pérdidas significativas. Las pérdidas en las estrategias de momentum, por otra parte, han coincidido con entornos de volatilidad cambiantes. Se ha descubierto que las medidas de mercado, como el índice de volatilidad CBOE (VIX) o los diferenciales ajustados por opciones (OAS) de los mercados crediticios, son indicadores adelantados, estadísticamente significativos del desempeño de los factores.

Utilizando estos tres parámetros para las diferentes áreas geográficas, una inversión en bolsa mundial, a fecha de hoy, privilegiaría los factores de la siguiente manera (sombreados los factores más relevantes):

Finalmente, la cartera de fLAB Equity se construirá mediante un optimizador con restricciones claras: será geográficamente y sectorialmente neutral respecto al MSCI ACWI. Así, replicará la distribución por zonas y sectores del índice, pero solo con las acciones que presentan la mejor combinación de factores en cada momento.

Foto cedidaDe izquierda a derecha: Aaron Beck, Adriana Restrepo, Jean Meyer y Mario Eguiluz (Deblock).

Deblock, plataforma de autocustodia, ha anunciado su lanzamiento en España tras completar dos rondas de financiación por un total de 26 millones de euros. La compañía inicia su expansión europea con un modelo que une lo mejor de las finanzas tradicionales y la tecnología blockchain, según explican desde Deblock.

«España es un mercado clave para la adopción cripto en Europa y creemos que los usuarios merecen una plataforma que les permita operar sin restricciones y con total seguridad. En Deblock ofrecemos exactamente eso: una experiencia de autocustodia que garantiza el control absoluto de los activos digitales”, afirma Adriana Restrepo, cofundadora y directora de Operaciones de Deblock.

Además, destaca su compromiso con el talento local ya que cuenta con el expertise de una docena de ingenieros españoles y España, como puerta de entrada hacia América Latina, es una razón más por las que han considerado prioritario este mercado para iniciar su expansión por Europa.

«Deblock nació hace dos años y medio en Revolut. A diferencia de este neobanco, nos dimos cuenta de que, además de ofrecer servicios de custodia y cripto, había una gran oportunidad con la tecnología blockchain. El futuro no es solo banca tradicional, sino la combinación de ambos mundos para ofrecer nuevos productos», explica Restrepo.

Euros y criptomonedas

Deblock permite a sus clientes administrar sus finanzas de forma integral: domiciliar la nómina, hacer compras y pagos diarios, alquilar una vivienda o realizar transferencias, tanto en euros como en criptomonedas, según explican desde la plataforma, quienes añaden que la aplicación ofrece una cuenta con IBAN europeo, transferencias instantáneas y tarjetas de débito, además de la posibilidad de depositar, retirar o convertir criptomonedas en euros y viceversa con total control sobre los activos.

“Deblock ha recaudado con éxito 26 millones de euros en dos rondas de financiación, con la participación de firmas de capital riesgo como Hoxton Ventures, Headline, 20VC y Motier Ventures, así como destacados business angels como Thomas France (fundador de Ledger), Jonathan Levin (fundador de Chainalysis) y el grupo estadounidense The Chainsmokers. Cuenta con más de 110.000 clientes registrados y un 40% están activos en criptomonedas”, han explicado desde Deblock.

La compañía inició su andadura en Francia en 2024 y dedicó su primer año y medio a obtener las licencias regulatorias necesarias para operar. Desde la entidad destacan que en noviembre de 2023 se convirtieron en el primer proveedor de servicios de activos digitales (DASP) en obtener la aprobación de entidad de dinero electrónico (EDE), otorgada por la AMF (Autoridad de Mercados Financieros en Francia), lo que refuerza su posición como una empresa regulada y con las más altas garantías para operar en Europa.

“La licencia francesa de dinero electrónico permite operar en toda la Unión Europea gracias al pasaporte europeo. Se puede verificar su registro en la European Banking Authority o Regafi – Banco de Francia”, afirman desde la entidad.

Deblock opera en España bajo el régimen de libertad de prestación de servicios (freedom of service), vinculado directamente con las directivas europeas en materia de prevención del blanqueo de capitales y financiación del terrorismo.

«La regulación europea exige que salvaguardemos los fondos de nuestros usuarios en una cuenta segregada dentro de una entidad bancaria europea autorizada específicamente para este fin. Esta cuenta debe estar previamente aprobada por el Banco de Francia y está sometida a un régimen especial de auditoría para asegurar la protección absoluta de los fondos”, matiza Restrepo.

El objetivo de Deblock es empoderar a los usuarios para que gestionen sus activos digitales de manera segura y sin depender de terceros. “La autocustodia es el futuro de las finanzas descentralizadas, y en Deblock estamos comprometidos con ofrecer la mejor experiencia en este ámbito. Somos la única cuenta corriente integrada con una cripto wallet en la que las criptomonedas están bajo la custodia del usuario, que tiene siempre el control de su dinero», afirma Restrepo.

“Con Deblock, cualquier usuario que haya comprado cripto en años anteriores puede depositarlo y convertirlo libremente a euros, sin restricciones. Gracias a la facilidad con la que los usuarios pueden intercambiar cripto por euros y viceversa, se potencia la utilidad de los activos digitales. Deblock se diferencia por su sistema de wallet de autocustodia, lo que garantiza que las criptomonedas de los usuarios permanezcan bajo su control exclusivo, sin acceso a ellas por parte de la empresa. Esta característica proporciona la máxima seguridad y protección contra intermediarios”, explican desde Deblock.

Al adoptar la autocustodia, los clientes de la firma no solo tienen control total sobre sus activos, sino que también aprovechan todo el potencial de la tecnología blockchain, según explican desde la firma. “El futuro pasa por la integración fluida entre las finanzas tradicionales y la tecnología blockchain, ofreciendo productos más eficientes, rentables y diseñados con la mejor experiencia de usuario en mente. Esta innovación está en camino de transformar áreas clave de las finanzas tradicionales, desde los pagos hasta los préstamos”, añaden los expertos de Deblock.

La App integra Base, una solución de capa 2 impulsada por Coinbase que permite transaccionar las criptomonedas de manera más rápida y eficiente, según detallan desde la entidad. Las comisiones de la red pueden ser una barrera para la adopción. Con Base los usuarios pueden transferir e intercambiar criptomonedas a bajo coste directamente desde su wallet.

“Además, en colaboración con Visa, Deblock permite a los usuarios personalizar sus tarjetas de débito con NFTs y utilizarlas en cualquier comercio compatible con Visa. También ofrece integración con Apple Pay y Google Pay, brindando una experiencia de pago digital sin fricciones”, explican desde la compañía.

Deblock apunta a usuarios con experiencia y formación en cripto, que comprenden la diferencia entre una wallet y cripto en custodia, y que buscan una plataforma segura e innovadora para gestionar sus activos sin depender de múltiples servicios.

«Ofrecemos a nuestros usuarios herramientas intuitivas para visualizar y gestionar su actividad financiera, facilitando la transparencia fiscal y simplificando el cumplimiento normativo», añade Restrepo.

En un contexto de creciente aceptación de la industria cripto, Deblock ve positivamente la incursión de entidades bancarias tradicionales en este sector. «Llegamos al mercado español con la noticia de que BBVA ofrecerá próximamente servicios de compraventa y custodia de criptoactivos para particulares tras obtener la licencia MiCA. Esto supone un respaldo y legitimidad a la industria, bajo una normativa que promueve una mayor protección del inversor y evita fraudes como el de FTX o el reciente de Bybit», concluye Restrepo.

El modelo tradicional de servicios financieros, en el que las empresas recurren a bancos y aseguradoras de manera separada, está evolucionando rápidamente. Hoy en día, los servicios financieros se embeben directamente en los procesos empresariales, generando cadenas de suministro financiero más eficientes, automatizadas y con menor fricción. Esta integración no solo optimiza la gestión de pagos y riesgos, sino que también aporta valor en toda la cadena de suministro.

En este contexto, Stratesys, multinacional tecnológica con más de 25 años de experiencia en transformación digital, acompaña a bancos, aseguradoras y empresas en la adopción de soluciones innovadoras que potencien este cambio.

La nueva era de las finanzas integradas

La digitalización y el uso de APIs financieras han permitido que los servicios bancarios y aseguradores sean una extensión natural de las plataformas empresariales. Esto se traduce en una experiencia fluida para empresas y consumidores, en la que los procesos financieros dejan de ser un obstáculo y pasan a ser una parte integral de la operativa.

Además, esta integración ha permitido que las empresas adopten nuevos modelos de negocio basados en datos financieros en tiempo real. La posibilidad de predecir necesidades de liquidez, evaluar riesgos de clientes y optimizar costos financieros a través de algoritmos avanzados está transformando la forma en que las empresas gestionan sus finanzas

Beneficios clave de la integración financiera

La integración financiera aporta múltiples beneficios a las empresas, comenzando por la automatización de procesos, que reduce tiempos y minimiza errores en pagos, financiación y cobros. Además, la implementación de modelos de aseguramiento automático dentro de las transacciones comerciales permite una reducción significativa de riesgos, brindando mayor seguridad a las operaciones.

Otro beneficio clave es la optimización de los flujos de caja, permitiendo a las empresas acceder a líneas de crédito en tiempo real y mejorar la eficiencia en la gestión de su liquidez. A su vez, la digitalización de estos procesos mejora la experiencia del usuario, eliminando trámites manuales y reduciendo barreras burocráticas. Finalmente, esta evolución hace que los servicios financieros sean más accesibles, permitiendo que empresas de cualquier tamaño puedan beneficiarse de soluciones antes reservadas para grandes corporaciones, eliminando la dependencia de intermediarios tradicionales.

Casos de uso

Plataformas de Ecommerce y marketplaces. Las grandes plataformas de comercio electrónico han integrado servicios financieros que permiten pagos instantáneos, financiación para vendedores y seguros embebidos. Ejemplos como «Amazon Pay» o «Shopify Payments» facilitan transacciones sin necesidad de recurrir a terceros.

ERP y sistemas de gestión empresarial para B2B. Los sistemas de Planificación de Recursos Empresariales (ERP) como SAP, Oracle y Microsoft Dynamics han incorporado servicios financieros para optimizar la operativa de pagos y tesorería. Modelos como el «Supply Chain Finance» permiten que los proveedores cobren de inmediato con descuento, mientras las empresas mantienen sus plazos de pago.

Seguros y garantías en procesos empresariales. El sector asegurador también ha evolucionado con la integración en plataformas empresariales y marketplaces. Aseguradoras ahora ofrecen coberturas automáticas en función del tipo de compra, garantizando protección en transacciones B2B y e-commerce.

El futuro de la integración financiera

La integración financiera está redefiniendo el ecosistema empresarial, optimizando procesos, reduciendo costos y minimizando riesgos. A medida que las empresas adoptan plataformas abiertas y aprovechan APIs financieras, estas soluciones se vuelven indispensables para mantener la competitividad. Para bancos y aseguradoras, este cambio representa una oportunidad clave para evolucionar sus modelos de negocio y fortalecer su relevancia en un entorno digitalizado.

“El sector financiero está en un punto de inflexión, y la integración de servicios embebidos no es solo una tendencia, sino una necesidad estratégica. En Stratesys, apostamos por soluciones que permitan a las empresas y entidades financieras avanzar hacia una operativa más ágil, eficiente y centrada en el cliente”, concluye Felipe Escudero, socio-director de la industria de Banca & Seguros en Stratesys.

Los expertos de las firmas de inversión consideran que la Reserva Federal de EE.UU. (Fed) se mantendrá fiel a los datos e ignorará el ruido y las dudas sobre el crecimiento de la economía estadounidense, así como la incertidumbre y volatilidad de los mercados financieros.

“La extrema incertidumbre provocada por los primeros movimientos de la nueva administración estadounidense plantea riesgos a la baja para el empleo y al alza para la inflación en una economía que sigue mostrando una demanda interna sana y una inflación persistente. Esta incertidumbre debería reforzar el enfoque basado en los datos que el Comité Federal de Mercado Abierto (FOMC) defiende desde hace tiempo. Creemos que esto permitirá a la Fed seguir haciendo una pausa en los recortes de tipos en la reunión del próximo miércoles, lo que indica dos recortes de tipos este año, lo que coincide con nuestra opinión, frente a las expectativas del mercado de casi tres”, señala Paolo Zanghieri, economista senior de Generali Investments.

Según destaca François Rimeu, estratega senior de Crédit Mutuel Asset Management, la pausa está asegurada. “Desde la reunión de enero del FOMC, el presidente de la Fed, Jerome Powell, y sus colegas han indicado claramente su intención de mantener una segunda pausa consecutiva en los tipos en marzo, ya que la inflación subyacente se mantiene por encima del objetivo del 2%. Además, las expectativas de inflación de las encuestas de confianza de consumidores y empresas tienden al alza debido a las subidas de aranceles impuestas por la administración Trump. Este enfoque cauteloso de la Fed irá acompañado de una actualización de su resumen de proyecciones económicas, que debería mostrar un crecimiento resistente continuado, pero menos recortes de tipos este año y el próximo a la luz de las perspectivas de inflación más altas”, explica Rimeu.

En opinión de Vincent Reinhart, economista jefe y estratega macroeconómico de BNY Investments, la política monetaria sin cambios está integrada en los precios actuales del mercado financiero. Y explica: «Tácticamente, la Fed suele mantener las sorpresas al mínimo para limitar cualquier drama en la siguiente conferencia de prensa. Estratégicamente, ha sido paciente, con la esperanza de que las cadenas de suministro sigan recuperándose, esperando que los precios de lento movimiento corrijan los persistentes desajustes relativos de los precios y manteniendo un mercado laboral equilibrado para evitar que surjan presiones de costes. Esto implica que será apropiado un realineamiento modesto ocasional en la tasa nominal de los fondos federales desde su nivel restrictivo».

Ronald Temple, estratega jefe de mercados de Lazard, no espera un recorte de tipos de la Fed en esta próxima cita ni en lo que resta de año. Su opinión, que se sale del consenso de mercado (los futuros de los fondos federales descuentan una relajación de 70 puntos básicos (pb) a finales de 2025), se basa en su previsión de que los aranceles estadounidenses aumentarán en alcance y escala, elevando la inflación. “Aunque una reaceleración de la inflación no conducirá necesariamente a subidas de tipos, espero que las crecientes presiones sobre los precios impidan a la Fed relajar su política incluso aunque aumente el desempleo”, comenta.

Qué vigilar en la reunión de marzo de la Fed

Para Zanghieri la institución monetaria sigue concentrada en su mandato y recuerda que el FOMC ha señalado en repetidas ocasiones que lo óptimo es superar la subida de precios a corto plazo antes de recortar los tipos de forma más agresiva para amortiguar el golpe a la actividad económica. “Un par de informes de empleo claramente negativos podrían convencer a la Reserva Federal de relajar su política monetaria más rápidamente. Además, entre los factores importantes que habrá que vigilar en la reunión figuran la posible revisión al alza de la estimación del tipo neutral, actualmente en el 3%, y la posibilidad de que, en consonancia con las actas de la reunión de enero, se ponga en pausa la reducción del balance hasta que se resuelva la cuestión del techo de la deuda, prevista para mediados de mayo”, argumenta.

En opinión de los analistas de Banca March, el reto de la autoridad monetaria será calibrar los riesgos de un repunte de la inflación consecuencia de los nuevos aranceles, con una posible moderación en el crecimiento económico atribuido a la elevada incertidumbre. Por lo tanto, consideran que, en esta ocasión, el mercado tiene ya descontado que no habrá cambios en el nivel de tipos oficiales y seguirán en el intervalo entre 4,25%-4,5%.

En cambio, reconocen que será de especial relevancia la valoración del panorama económico actual y del deterioro de las condiciones financieras que realice. “En esta reunión estaremos muy pendientes de la actualización del cuadro de previsiones macroeconómicas que realizará la Fed, así como el de previsiones de tipos (conocido como dot plot). Consideramos que la Fed tratará de mantener un tono prudente y que querrá esperar hasta tener más datos para valorar apropiadamente el efecto de las nuevas políticas de la Casa Blanca, así como más datos que corroboren la moderación de la inflación antes de continuar con la seda de bajadas de tipos”, señalan los analistas de Banca March.

Para Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, la Fed se enfrenta al reto de equilibrar los riesgos a la baja sobre el crecimiento con las presiones inflacionarias. «En el corto plazo, es probable que mantenga una perspectiva menos dovish ante la amenaza inflacionista, aunque esta estrategia podría cambiar rápidamente. No sería sorprendente que en los próximos meses se pusieran sobre la mesa recortes de los tipos de interés para suavizar los riesgos de desaceleración económica. En este contexto macroeconómico y político, apostamos por estrategias que se beneficien de un «steepening» (o empinamiento) de la curva de tipos en EE.UU. No obstante, dada la reciente volatilidad del mercado, preferimos operar de forma táctica alrededor de posiciones estructurales, como nuestras apuestas por alargamientos de la curva», afirma Krautzberger.

Por su parte, el estratega senior de Crédit Mutuel AM destaca que, en la rueda de prensa, lo más probable es que Jerome Powell reitere que la institución debe mantener una política monetaria restrictiva hasta que la inflación esté firmemente encaminada a cumplir el objetivo del 2%. “La Fed esperará a una evaluación clara del impacto económico de las reformas de Donald Trump antes de reducir sus tipos de interés oficiales a un nivel neutral, que se espera que se sitúe entre el 3% y el 3,5%, según las estimaciones. En este contexto, el FOMC seguirá vigilando los datos económicos, la evolución de las perspectivas y el equilibrio de riesgos antes de ajustar su política monetaria. Creemos que los mercados financieros reaccionarán negativamente a esta reunión del comité monetario, dado el significativo refuerzo de sus expectativas sobre futuros recortes de tipos por parte de la Fed desde mediados de febrero. En el mercado de renta fija, se espera un aplanamiento de la curva de tipos estadounidense”, concluye Rimeu.

Donald Trump y sus políticas es inevitablemente el otro protagonista de portada de nuestra revista, con un arranque de 2025 trepidante para los mercados. Preguntamos a las gestoras internacionales dónde y cómo invertir en estos momentos, y la conclusión general, algo contraintuitiva, es una puesta al riesgo.

Con nuestros corresponsales en Santiago de Chile, Buenos Aires, Sao Paulo y México, ofrecemos varios artículos relevantes sobre temas de fondo en esos mercados. Además, seguimos de cerca los caminos de innovación que transita el mundo de los ETFs y analizamos los nuevos paradigmas de inversión de nuestra época.

El postre es un soberbio Timbal de Macarrones, receta extraída del Gatopardo y de nuestra sección Menús Literarios. «Cambiarlo todo para que nada cambie», es una de las frases célebres de la novela que les dejamos para la reflexión.

Los inversores europeos están realizando cambios estratégicos en la asignación de sus carteras en respuesta a la evolución de los factores macroeconómicos y geopolíticos, según el informe inaugural Portfolio Panorama del equipo de Portfolio Construction and Strategy (PCS)* de Janus Henderson. En concreto, los datos revelan que están aumentando su exposición a la renta variable de pequeña capitalización, al tiempo que realizan cambios estratégicos hacia diferentes clases de activos de renta fija.

Según explican desde Janus Henderson, este comportamiento refleja un equilibrio entre la búsqueda de nuevas oportunidades de crecimiento y la preservación de la estabilidad en un entorno macroeconómico incierto, impulsado por el reajuste geopolítico, las amenazas arancelarias y la divergencia en las políticas de los bancos centrales. “Mientras tanto, los avances en inteligencia artificial están añadiendo incertidumbre, lo que lleva a los inversores a reevaluar sus carteras y buscar las próximas grandes áreas de crecimiento”, destacan desde la gestora.

Para Matthew Bullock, Head of Portfolio Construction and Strategy, EMEA & APAC, en Janus Henderson, los hallazgos de su informe destacan el enfoque meticuloso que están adoptando los inversores europeos en el entorno actual del mercado. “El mayor interés en la renta variable de pequeña capitalización sugiere una búsqueda de nuevas oportunidades de crecimiento, mientras que la estabilidad en las asignaciones a renta fija indica un énfasis continuo en la preservación del capital. Será interesante observar cómo evolucionan las decisiones de los inversores en los próximos meses y si la caída en la inversión en alternativas líquidas y estrategias de renta variable long-short es una tendencia a largo plazo o simplemente un ajuste temporal. A medida que evolucionan las dinámicas del mercado global, comprender estos cambios en las carteras será clave para los inversores a largo plazo”, afirma Bullock.

Renta Variable: fuerte sesgo doméstico

La encuesta indica que los clientes europeos han mantenido el llamado «sesgo doméstico» hacia la renta variable europea y continúan sobreponderando las acciones nacionales en comparación con la capitalización del mercado global. En cuanto a la preferencia por sectores, la tecnología sigue liderando, seguida de Industriales y Salud.

Las acciones de gran capitalización siguen representando la mayor parte de las tenencias de renta variable, aumentando su participación del 66% al 68% entre el «Período Anterior» y el «Período Actual». Mientras tanto, las asignaciones a acciones de pequeña capitalización han crecido, mientras que las de mediana capitalización han disminuido. “La exposición a small caps ha aumentado del 9% al 12%, mientras que la de mid caps ha caído del 25% al 20%. A pesar de esta reducción, la asignación a acciones de mediana capitalización sigue estando muy por encima del índice global de renta variable”, apuntan.

Renta fija: giro estratégico hacia diferentes clases de activos

Otra de las conclusiones que aporta el informe es que los inversores europeos han realizado un giro estratégico hacia distintas clases de activos de renta fija, con el objetivo de asegurar rendimientos en un contexto de cambio de ciclo, mientras los recortes de tipos de los bancos centrales añaden una nueva capa de incertidumbre a los retornos del efectivo.

“Los clientes europeos han desplazado su enfoque desde estrategias de preservación (es decir, mercados monetarios y efectivo) hacia activos de renta fija defensivos, incluyendo bonos gubernamentales y bonos corporativos de alta calidad. La duración media de las carteras europeas aumentó ligeramente a medida que los bancos centrales comenzaron a recortar tipos, pasando de 1,65 a 1,70 años entre los períodos ‘Anterior’ y ‘Actual’”, señalan.

Destaca que las asignaciones a bonos gubernamentales aumentaron ligeramente del 31% al 32%, mientras que los bonos corporativos pasaron del 40% al 45% entre los períodos «Anterior» y «Actual». La proporción asignada a estrategias defensivas creció significativamente, pasando del 36% al 59% en los mismos períodos. En línea con esta transición desde estrategias basadas en la preservación del capital, los fondos redujeron su exposición a efectivo y mercados monetarios, canalizando estos recursos hacia bonos gubernamentales, bonos corporativos y activos titulizados.

Según Janus Henderso, “este cambio refleja una preferencia por la estabilidad en medio de la incertidumbre macroeconómica, mientras los inversores se posicionan anticipando posibles recortes de tipos por parte de los bancos centrales”

Alternativos: reducen su asignación a alternativas líquidas

Por último, en el contexto de un mercado alcista sostenido en renta variable durante 2023 y 2024, los clientes han reducido su exposición a inversiones alternativas líquidas. Según las conclusiones de la encuesta, las asignaciones han disminuido en los últimos seis meses, pasando del 2,8% al 1,1% entre los períodos «Anterior» y «Actual». “Las estrategias de renta variable long-short, que se habían consolidado como la opción preferida en el período anterior, han caído notablemente, reduciéndose a casi cero en el período actual, mientras que la exposición a fondos alternativos no categorizados ha aumentado”, comentan desde la gestora.

A nivel de negocio, las comisiones promedio de las carteras han disminuido, reflejando un mayor peso de los fondos pasivos o indexados, conocidos por sus costos más bajos. La asignación de las carteras a fondos pasivos o indexados ha crecido del 11% al 26% entre los períodos «Anterior» y «Actual». Como resultado, los ratios de gastos de las carteras se han reducido considerablemente, pasando de 96 a 51 puntos básicos en el mismo período.

*El informe Portfolio Panorama analiza tendencias en 140 carteras de clientes añadidas a Janus Henderson Edge™ entre marzo y diciembre de 2024, así como en enero y febrero de 2025, en países europeos excluyendo el Reino Unido (Francia, España, Alemania, Italia, Bélgica, Luxemburgo, Suiza, Países Bajos, Malta, Austria y Portugal). El informe se centra en datos agregados de carteras europeas (excluyendo el Reino Unido) en dos períodos de seis meses distintos: el «Período Anterior» (marzo-agosto de 2024) y el «Período Actual» (septiembre de 2024-febrero de 2025).