La plataforma de ahorro Raisin ha sumado una nueva entidad española a su red: Cetelem, que es la marca comercial por la que BNP Paribas Personal Finance es conocida en el mercado español. Con Cetelem, ya son tres las entidades españolas que colaboran con Raisin.

La entidad es especialista en crédito al consumo, préstamos personales, gestión de tarjetas y, ahora también, cuentas corrientes, cuentas de ahorro y depósitos.

A través de Raisin, Cetelem ofrece una cuenta de ahorro con un 2,5% TAE. Este producto tiene un indicador de riesgo de 1 sobre 6, el mínimo nivel de riesgo.

Para abrir una cuenta de ahorro Cetelem, el ahorrador tiene que abrir una Cuenta Raisin en Raisin Bank AG, es gratis y 100% online. En cuanto a los importes mínimo y máximo, deberá depositar un mínimo de 1.000 euros y un máximo de 100.000 euros. El abono de intereses de la cuenta de ahorro Cetelem es mensual.

Cetelem opera en España desde 1988. Los depósitos, incluidos los intereses devengados, están protegidos por el Fondo de Garantía de Depósitos español hasta un importe de 100.000 euros por depositante.

Como residente fiscal en España, los intereses generados por este producto de ahorro están sujetos a impuestos, con tipos impositivos del 19% al 30%. La retención se verá reflejada de manera automática en el borrador de la declaración de la Renta del ejercicio correspondiente.

Cómo abrir una Cuenta Raisin

Raisin permite contratar depósitos a plazo fijo y cuentas de ahorro de bancos europeos y españoles desde una sola cuenta. Abrir una Cuenta Raisin es fácil:

1.- Regístrate gratis en Raisin.es o a través de su app.

2.- Compara plazos y rentabilidades. Elige los productos de ahorro que más se adapten a tus planes.

3.- Transfiere fondos a tu Cuenta Raisin y empieza a ahorrar.

Aunque el mercado de deuda de alto rendimiento se compara favorablemente con el capital bancario, desde una perspectiva de diferenciales de crédito e índice, las diferencias son marcadas. El capital bancario se encuentra entre los mercados de crédito especializados que presentan una opción más inteligente para los inversores.

Gran parte del mercado estadounidense de alto rendimiento ofrece a los inversores un diferencial de crédito inferior al del índice general. En cambio, los inversores activos en crédito aún pueden encontrar muchas oportunidades ascendentes atractivas en el mercado de capital bancario.

Fuente: NinetyOne

Contexto

Ya hemos comentado anteriormente lo engañosos que pueden ser los diferenciales a nivel de índice, especialmente en el mercado de alto rendimiento de EE.UU., que está muy sesgado por una persistente corriente derecha de emisores de crédito más débiles (como muestra el gráfico). En la actualidad, alrededor del 70% de los bonos del índice de alto rendimiento estadounidense pagan a los inversores un diferencial inferior al diferencial principal del índice (unos 260 puntos básicos). El motor de la denominada «corriente izquierda» del mercado es la continua demanda de los segmentos de mayor calidad de los mercados de alto rendimiento, ya que un grupo cada vez mayor de inversores los adquieren basándose principalmente en el nivel (históricamente alto) de los rendimientos ofrecidos, en contraposición a los diferenciales de crédito (históricamente bajos).

Aunque los niveles de los diferenciales principales del mercado de capital bancario (entre otros mercados de crédito especializados) son aún más ajustados (unos 240 puntos básicos), el mercado está menos sesgado por las corrientes. Como muestra el gráfico, más de la mitad del mercado de capital bancario ofrece diferenciales de crédito superiores al diferencial principal, en comparación con sólo el 30% en el mercado de alto rendimiento estadounidense. En otras palabras, si bien las ofertas generalizadas en el capital bancario pueden ser menos pronunciadas que hace aproximadamente un año, los inversores todavía pueden encontrar mejores oportunidades en esta clase de activos que en los mercados de crédito más convencionales.

Y ello a pesar de la diferencia intrínseca de calidad crediticia, ya que el índice de capital bancario se sitúa tres escalones por encima del índice de alto rendimiento estadounidense. El motor de esta comparación favorable de la calidad crediticia es el fortalecimiento de los fundamentos: el entorno de tipos de interés más altos durante más tiempo ha impulsado los ingresos netos por intereses de los bancos, mientras que la gestión disciplinada de los costes y los bajos niveles de préstamos morosos han mantenido la solidez de la calidad de los activos. Además, el mercado de capitales bancarios se ve respaldado por una dinámica técnica favorable (oferta/demanda).

Conclusión

En contraste con el mercado estadounidense de alto rendimiento -donde la mayoría de los componentes ofrecen una escasa compensación por el riesgo-, los inversores pueden encontrar muchas oportunidades en el mercado de capital bancario para ganar un diferencial decente, y por un menor nivel de riesgo de crédito. El nivel de diferencial del índice enmascara esta realidad.

Dicho esto, es importante adoptar un enfoque selectivo. Dentro del mercado de capital bancario, vemos las mejores oportunidades en bonos con fechas de amortización relativamente más cortas y estructuras sólidas que ofrecen una rentabilidad atractiva, al tiempo que se benefician de unas características a la baja más favorables que el mercado en general.

Tribuna de Darpan Harar, gestor de carteras y co-director de Crédito Especializado en Mercados Desarrollados de Ninety One

Pilar Arroyo y Ander López durante el Kick-Off de LATAM CosultUs en Punta del Este (Funds Society)

Los inversores rioplatenses están mirando los activos europeos para aligerar sus carteras de riesgo estadounidense y en ese contexto M&G Investments trajo al Kick-Off de LATAM ConsultUs una estrategia de renta fija flexible que lleva años ya invertida en Europa. En Punta del Este, Pilar Arroyo y Ander López explicaron a Funds Society su propuesta.

Los gráficos que muestran la composición de la estrategia se suceden desde 2006, fecha de su creación: años tras año, los cambios son claros y constituyen una verdadera foto del mercado. Pilar Arroyo, CFA, Investment Director, Fixed Income en M&G Investments, es la guía del recorrido y describe la propuesta como “distinta, buen complemento al sesgo estadounidense” que predomina en los portafolios de la región.

La foto de este marzo de 2025 es una combinación de investment grade europeo, deuda soberana estadounidense y cash: “Estamos largos de ‘duration’ en un entorno de 7 años”, explica Arroyo.

Se trata de una estrategia ‘core’, que muestra todas sus ventajas en un plazo de 3 años de inversió y que no viene a competir con los alternativos, una clase de activo ascendente en los mercados.

“Vemos valor de manera selectiva en deuda emergente. Recientemente hemos tomado exposición a algunos países de Europa del Este, todos ellos deuda Investment Grade o grado de inversión. Y pensamos que hay menos valor en el High Yield corporativo (donde los spreads están muy ajustados) y los bonos corporativos de largo plazo”, señala la directora de inversión especializada en renta fija.

Por su lado, Ander López, Sales Director LATAM en M&G Investments, conoce bien el mercado altamente fragmentado de los asesores financieros independientes: “Este producto encaja dentro del esquema de portafolios de la región porque aporta diversificación y tiene una aproximación distinta de la inversión”.

“Para M&G la región rioplatense es muy importante y por ello tenemos socios capaces de atender uno a uno, llamada a llamada, a los clientes locales, especialmente en los momentos de volatilidad. Cada vez hay más asesores independientes y la presencia local es indispensable”, explica López.

Latam Financial Services representa a M&G en el mercado rioplatense y Ander López está acostumbrado a ese ejercicio que consiste en entender el día a día local sin dejar de empujar las soluciones que considera más idóneas.

“Las distribuidoras locales tienen sus filtros y eligen a las gestoras en función de su perfil. En el caso de M&G Investments la conversación es muy fácil porque no pretendemos vender que somos los mejores, pero sí tenemos claro donde somos muy buenos y complementarios con el resto de las soluciones del mercado”, añade López.

El director de ventas LATAM de la gestora explica que hasta ahora lo que más sentido ha tenido para los clientes han sido las soluciones globales “porque esta zona del mundo está muy sesgada a dólar y nuestra solución tiene una flexibilidad poco frecuente en el mercado. Tenemos un equipo muy fuerte en crédito europeo y en esta región hay que luchar más para mostrar nuestras ventajas”, concluye Ander López.

Foto cedidaShekhar Sambhshivan, director de inversiones de Invesco, presentando en el seminario anual de LarrainVial en Santiago de Chile

Apoyada por una combinación de factores locales e internacionales, la bolsa india ha ido tomando cada vez más prominencia dentro de los portafolios globales. Esto también es cierto dentro de Invesco, que destacó esta estrategia en un roadshow reciente por América Latina, de la mano de su socio local, LarrainVial. El encanto, describieron en entrevista con Funds Society, está en la dinámica interna del país asiático, junto a su posición privilegiada respecto a las tensiones comerciales.

“La importancia de India ha aumentado significativamente”, delinea el gestor Chandrashekhar “Shekhar” Sambhshivan, director de inversiones que ha estado a cargo de los portafolios de renta variable india de Invesco desde 2006.

El ejecutivo viajó a la región andina para presentar en el ciclo del tradicional Seminario Mercados Globales. Este evento se realizó el 4 de marzo en Santiago de Chile y tuvo ecos en Perú y Colombia, con Sambhshivan replicando su presentación el 5 de marzo en Lima y el 6 de marzo en Bogotá. Parte de estas visitas es reunir a los managers que participan en estos eventos con inversionistas y actores de la industria financiera local.

Por un lado, esta fórmula ha ido aumentando en prominencia dentro del esquema de Invesco. Desde la firma la describen como una de las estrategias activas que ha ganado más atención dentro de la compañía, llegando incluso a formar parte de la suite de productos UCITS que tienen domiciliados en Luxemburgo.

Además, desde la gestora han visto un mayor interés –y flujos– a este tipo de productos, por parte de inversionistas latinoamericanos. “Hemos visto en los últimos años un aumento en posicionamiento”, indica el director de inversiones.

Viento a favor

La economía india está en una posición relativamente mejor que la de los emergentes, ofreciendo un crecimiento económico alto y sostenible y niveles de apalancamiento corporativos que está controlado y en un piso más bajo que otros mercados comparables, describe Sambhshivan.

A esto se suma una fortaleza fiscal que no se ve con frecuencia en estos tiempos. “India es uno de los pocos países donde el ratio deuda/PIB está bajando”, explica el ejecutivo, mientras que el grueso de los países está aumentando su deuda.

Por el lado de los activos mismos, el panorama de valorizaciones se ve sano. Si bien la bolsa local ha tenido un desempeño sobresaliente en los últimos cinco años, las utilidades corporativas han ido creciendo a un ritmo similar, manteniendo las valorizaciones bajo control. Esto, sumado a la corrección que vivió la rueda india en los últimos meses, ha descomprimido las cotizaciones.

“Las ganancias han producido creación de riqueza. Esta ha sido la historia de India por los últimos años”, sostiene el profesional, superando la creación de riqueza financiera a nivel global en lo que va del siglo. Y la expectativa es que esa expansión de ganancias corporativas se mantenga durante los próximos tres años.

Otra particularidad del país es su ventaja demográfica: cuenta con una población grande y joven, con una alta tasa de consumo y mejoras a nivel de inversión y ahorro.

A prueba de tarifas

Además, mientras otros países ven con preocupación el rol del comercio exterior en sus economías –en medio de las crecientes tensiones comerciales globales–, india se ve en una posición un poco más resguardada.

“Es una gran audiencia doméstica, en términos de mercado”, en palabras del director de Invesco. Para ilustrar, señala que las exportaciones sólo representan un 16% del PIB del país asiático. Esa proporción tiende a ser más alta en otros países.

En ese sentido, Sambhshivan comenta que India está relativamente poco expuesta al endurecimiento de la postura de EE.UU. respecto al comercio exterior. “Casi todos los países están teniendo problemas en cuanto a qué negociaciones tendrán que hacer con EE.UU. y qué impacto tendrán las tarifas en su economía. En India, es distinto, porque los parámetros de crecimiento están más apoyados en un crecimiento intrínseco”, indica.

Además, el país es uno de los menos impactados, en términos de superávit comercial con EE.UU., lo que lo dejaría fuera de la “zona de peligro” donde están México, Canadá y la Unión Europea. Incluso en el caso de que se diera un escenario de tarifas recíprocas, el profesional no prevé un “mayor impacto”. “Vamos a ver ciertas negociaciones, algo de tira y afloja y el número va a ser menor que eso”, acota.

En esa línea, el ejecutivo de Invesco enfatiza en que la política internacional que ha llevado a cabo el gobierno liderado por Narendra Modi –un gobierno que describe como estable y que ha estado en el poder durante los últimos diez años– ha generado buenas relaciones comerciales con todos los actores internacionales.

“India puede tener buenas relaciones con Rusia y con EE.UU. Tiene buenas relaciones con Irán y con Israel y con el Medio Oriente. Y con China… El marco político actual está diseñado para tener una política internacional menos volátil con todos los países”, indica, augurando que el gobierno mantendría la dinámica a futuro.

Tendencias de consumo y capital

En este contexto virtuoso, de una fuerte demanda interna, Sambhshivan destaca el rol de las nuevas generaciones. “Hay una gran población india que es joven y que está impulsando los cambios estructurales en el país, a diferencia de otros países”, comenta, agregando que eso va a favorecer a los sectores de consumo y financiero.

“Dos tercios de la economía es consumo”, acota el profesional, agregando que esa cifra les da confianza en cuanto a construir su cartera en ese rubro. En ese sentido, la dinámica demográfica les juega a favor: con una edad promedio de entre 29 y 30 años, las nuevas generaciones tienen una mentalidad y un acercamiento distinto al consumo, el ahorro y las inversiones. Por ejemplo, consumen más y se apalancan –a través, por ejemplo, de tarjetas de crédito– más temprano.

En este contexto, en Invesco favorecen las compañías de consumo discrecional, un segmento que ha tenido un desempeño “muy fuerte”. Esto incluso ha compensado el letargo de los bienes básicos, que aún no se sacuden los impactos de la pandemia de COVID-19, según Sambhshivan.

Por el lado de la industria financiera, desde la gestora subrayan el aumento en la demanda de servicios financieros. En la última década, la banca ha abierto 500 millones de cuentas en el país, mientras que, más recientemente, las cuentas para invertir en valores financieros se han quintuplicado desde 2019, alcanzando las 170 millones.

“Toda esta gente joven está sacando dinero de los activos físicos, que en India normalmente eran oro o tierras, y eso se está moviendo a activos financieros”, indica el director de inversiones. Esta “financialización” de los ahorros, señala, “es un arma muy importante de cómo el ahorro en India se va a canalizar para el propósito del crecimiento económico. No hay otro país que tenga este tipo de arma fuerte”.

Respecto a la estrategia de selección de activos, Sambhshivan dice que la mejor forma de capitalizar esta tendencia es a través de acciones de la banca tradicional, más que por el lado fintech.

Auge en manufacturas

Otro espacio de interés para el gestor de renta variable india de Invesco es el de manufacturas.

Para el profesional, los últimos cinco años –particularmente después de la crisis del COVID-19– se ha visto un mayor interés en el gobierno en apoyar al rubro, lo que proyecta un escenario de oportunidades para los inversionistas.

Actualmente, la manufactura representa entre 16% y 17% del PIB del gigante asiático, y el gobierno quiere llevar esa cifra a 25%, explica Sambhshivan. Esta apuesta, incluso si no alcanzan esa meta por completo, implica un volumen relevante de oportunidades de inversión.

El gobierno está dando incentivos y ofreciendo su mano de obra preparada a cambio de que las compañías multinacionales vayan a India a establecer sus bases de producción. Desde ahí, indica el ejecutivo de Invesco, pueden vender a la masiva audiencia doméstica y, además, exportar lo que quieran.

Con todo, dentro de los principales segmentos de interés que identificaron en la gestora –que el gobierno está impulsando– están ferrocarriles, defensa, insumos para automóviles, semiconductores, manufactura electrónica, farmacéutica y químicos, entre otros.

Compass Latam acaba de abrir a la suscripción su “Compass Latam Fixed Maturity 2030”, un fondo de renta fija corporativa compuesta de unos 40 bonos latinoamericanos emitidos en dólares.

“Este vehículo de inversión que reúne lo mejor de los bonos (protección de capital, horizonte temporal definido y renta previsible) y de los fondos mutuos (gestión profesional, diversificación y eficiencia impositiva)”, anunciaron desde la firma en un comunicado.

Con vencimiento en abril de 2030, la tasa de retorno esperado neta ronda el 6% y el cliente tiene la opción de cobrar los cupones cada 6 meses o reinvertirlos automáticamente.

La gestora anunció que ha bajado la penalidad de salida del fondo: 1,5% en el año 1 y 2; 1% en el año 3,4 y 5.

Con este fondo, Compass Vinci reúne tres estrategias de renta fija “fixed maturity” enfocado a Latinoamérica.

La gestora de renta fija de Prudential Financial, PGIM Fixed Income, anunció el regreso a la firma de Daleep Singh como vicepresidente, economista global en jefe y director de investigación macroeconómica global, con efecto a partir del 21 de abril de 2025. La gestora es el negocio global de gestión de activos de Prudential Financial y administra unos 837.000 millones de dólares en activos, según información proporcionada por PGIM.

Singh se reincorpora a la firma tras haber servido como asesor adjunto de seguridad nacional para economía internacional y subdirector del Consejo Económico Nacional de Estados Unidos desde febrero de 2024. Anteriormente, ocupó estos mismos cargos entre 2021 y 2022, cuando se desempeñó como asesor en economía internacional del expresidente Joe Biden, impulsando la formulación de políticas en la intersección de la economía y la seguridad nacional.

Antes de su paso por el gobierno, Singh fue economista global en jefe y director de investigación macroeconómica en PGIM Fixed Income de 2022 a 2024.

En su nuevo cargo, liderará el equipo de investigación macroeconómica global y será parte del equipo directivo sénior, reportando a Gregory Peters, codirector de inversiones, según el comunicado de la empresa. «La vasta experiencia de Daleep en los niveles más altos del gobierno será clave para ayudarnos a navegar las crecientes complejidades macroeconómicas y geopolíticas que influyen en los mercados financieros globales«, afirmó Peters.

Antes de incorporarse inicialmente a la administración Biden, Singh fue vicepresidente ejecutivo y jefe del grupo de mercados de la Reserva Federal de Nueva York. De 2011 a 2017, trabajó para el Departamento del Tesoro de EE. UU., donde ocupó los cargos de subsecretario interino de Mercados Financieros y subsecretario adjunto para Europa y Eurasia. Antes de su mandato en el Departamento del Tesoro, Singh trabajó durante ocho años en Goldman Sachs, donde se centró en las tasas de interés estadounidenses y los mercados emergentes.

«Estoy emocionado de regresar a PGIM Fixed Income y contribuir al éxito de la firma en este periodo de transformación», aseguró Singh.

El presidente interino de la Comisión de Bolsa y Valores de Estados Unidos, Mark Uyeda, señaló que quiere que el regulador agilice la revisión de las solicitudes para lanzar nuevos fondos cotizados en bolsa (ETF).

“Han transcurrido más de dos años desde la presentación del último conjunto de solicitudes de exención para la exención de la clase de acciones de los ETF”, declaró Uyeda en su discurso en el evento del Instituto de Empresas de Inversión (ICI, por sus siglas en inglés) en San Diego. “He ordenado al personal de la Comisión que priorice la revisión cuidadosa de las numerosas solicitudes presentadas para este alivio, y espero considerar sus recomendaciones”, agregó.

Los solicitantes han pedido a la SEC la llamada exención para ofrecer ETF como una clase de acciones de sus ofertas de fondos mutuos. Esta estructura se traduciría en menores costos de transacción de cartera y una mayor eficiencia fiscal.

Los ETFs suelen ser más económicos para los inversores que los fondos mutuos. Uyeda afirmó que esta clase de activo representa actualmente alrededor del 30% del total de activos netos gestionados por las empresas de inversión.

Las solicitudes pendientes de aprobación de la clase de acciones de ETF son una de las «varias ideas excelentes que están listas para una acción rápida», declaró Eric Pan, director ejecutivo de ICI, según Bloomberg, que agregó en su noticia que se registraron «miles de millones de dólares en salidas de fondos mutuos durante la última década, con un notable aumento por encima del billón de dólares en 2022, mientras que los ETF han generado cientos de miles de millones en los últimos años», según datos de ICI.

“El mercado de ETF ha crecido enormemente en los últimos 20 años, abarcando desde índices de mercado amplios hasta sectores nicho y clases de activos alternativos. Sin embargo, por cada tres ETF lanzados en los últimos diez años, uno ha cerrado. En mi opinión, esto no revela una preocupación generalizada sobre los ETF como producto. Más bien, muestra el proceso natural de experimentación y las fuerzas del mercado de la oferta y la demanda en juego”, expresó Uyeda en otro tramo de su discurso.

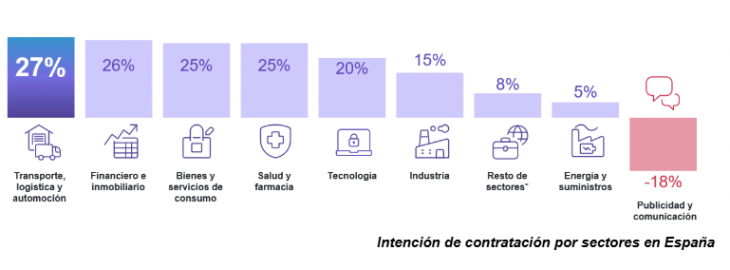

Según el último Estudio de Proyección de Empleo de ManpowerGroup, el sector financiero e inmobiliario se muestra como uno de los más optimistas sobre su capacidad para contratar en el segundo trimestre de 2025, con unas previsiones netas del 26%. Aunque aminoran 3 puntos en la comparativa intertrimestral, para este periodo se sitúan 11 puntos por encima de la media nacional (15%).

Así, un 38% de las compañías del sector prevé aumentar sus plantillas, un 47% pretende mantenerlas y solo un 12% anticipa reducciones en sus equipos entre los meses de abril y junio de 2025.

Begoña Fernández-Lledó, directora corporativa de Banca y Seguros de ManpowerGroup, afirma que “el sector financiero sigue mostrando una gran resiliencia y dinamismo en la generación de empleo. La digitalización de los servicios financieros y la consolidación de nuevas estrategias en banca, entre otros aspectos, están impulsando la demanda de talento especializado. Las empresas buscan perfiles con capacidades digitales y conocimientos en gestión del riesgo, compliance y análisis de datos, lo que abre oportunidades en múltiples niveles de cualificación”.

Transporte, logística y automoción se sitúa en primera posición del ranking sectorial con un 27%, y, por detrás del sector financiero e inmobiliario, están las empresas de bienes y servicios de consumo y las de salud y farmacia, ambas con un 25% y ambas mejorando sus registros del trimestre anterior, que eran de 15 y 8 puntos menos, respectivamente.

Tecnología, que iniciaba el año con las mejores previsiones de generación de empleo, desciende 7 puntos, hasta el 20%. También industria (15%) pierde 2 puntos respecto al trimestre anterior; mientras que energía y suministros recupera levemente el optimismo y pasa del 2% al 5% para el periodo abril-junio.

A la cola, publicidad y comunicación es el único sector con previsiones negativas, se desploma hasta el -18% tras haber registrado un sólido 20% en el primer trimestre de 2025. Este descenso de 38 puntos es el más acusado entre todos los sectores.

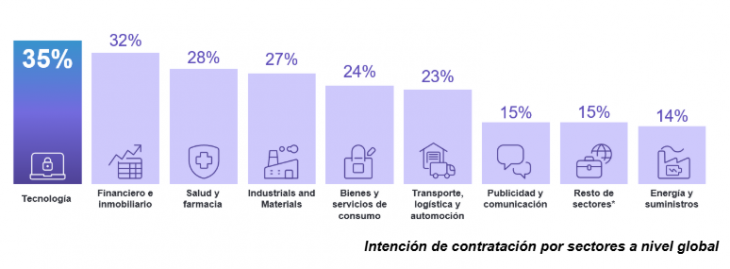

Financiero e inmobiliario, entre los más optimistas en la previsión de contratación a nivel global

El sector financiero e inmobiliario pierde 1 punto en la comparativa intertrimestral, pero aún se mantiene como uno de los más optimistas en sus previsiones de contratación en los próximos meses con un 32%, 7 puntos por encima de la media global.

Solo lo supera, como en otras ocasiones, la industria tecnológica que, pese a que desciende 2 puntos con respecto al periodo enero-marzo, tiene 35% de previsiones netas.

El bitcoin, la criptomoneda más conocida, ha alcanzado valores superiores a los 100.000 euros durante su historia. Aunque algunos expertos sugieren que las criptomonedas carecen de un valor subyacente y que su «burbuja» podría estallar, la realidad es que estos activos generan millones de transacciones, las cuales están sujetas a impuestos. En paralelo, se ha detectado un interés creciente de la población por invertir en estas divisas digitales al tiempo que existen muchas dudas sobre la manera de tributación.

En 2024, la inversión en criptomonedas en España experimentó un notable crecimiento. La proporción de ciudadanos que poseían criptoactivos aumentó del 4% en 2022 al 9% en 2024. Este incremento refleja un mayor interés en estos activos digitales, especialmente entre las personas de 25 a 39 años, seguidas por los jóvenes de 18 a 24 años.

Con relación a cómo es la repercusión fiscal de la inversión en criptomonedas, José Antonio Romero, socio de fiscal de RSM, describe la situación como un «laberinto» y señala que aún existen «muchas dudas» sobre el impacto tributario de este tipo de inversiones. «Nos enfrentamos a operaciones muy diversas con intangibles difíciles de comprender, además de un marco regulatorio complejo que no está diseñado para estos activos», explica.

Desde la creación del primer bitcoin, han surgido nuevas criptomonedas y las operaciones se han vuelto más sofisticadas, lo que tiene implicaciones fiscales. El problema radica en que, al ser cuestiones novedosas, “no había una jurisprudencia sólida o pronunciamientos administrativos en los que basarse», según Romero, y añade: «La fiscalidad se ha desarrollado a medida que se han presentado las diferentes complejidades de estas operaciones».

En todo este tiempo, es la Dirección General de Tributos la que ha sido la encargada de responder a las consultas tributarias de los contribuyentes. A pesar de la complejidad, ya existen algunos criterios establecidos. “Por ejemplo, en el ámbito de la tributación directa, se ha determinado que las ganancias o pérdidas patrimoniales derivadas del intercambio de criptomonedas deben integrarse en la base imponible del ahorro del IRPF”, sostiene el fiscalista.

Divisas digitales como medios de pago

En cuanto a la tributación indirecta, se ha consolidado el criterio de que las criptomonedas son divisas digitales que sirven como medios de pago, lo que implica que la entrega e intercambio de estos activos no están sujetos al IVA y los servicios asociados están exentos.

Romero también menciona la reciente obligación de informar sobre las criptomonedas en el extranjero mediante el modelo 721: «La Dirección General de Tributos ha indicado que las plataformas deben prestar servicios de custodia de claves, de lo contrario, no habría obligación de informar».

Además, existen pronunciamientos sobre el minado de criptomonedas, concluyendo que estas operaciones no están sujetas al IVA al no haber una relación directa entre el prestador del servicio y el destinatario. «Hay muchos supuestos y tributos afectados. Aunque ya existe cierta doctrina consolidada, aún quedan muchas dudas por resolver», subraya el socio de fiscal de RSM. «El Derecho Tributario es complejo y requiere tiempo para establecer criterios sólidos que guíen la toma de decisiones fiscales. Debemos tener paciencia y esperar nuevos pronunciamientos administrativos y judiciales, y mientras tanto, ser cautelosos», finaliza.

Sobre los tramos impositivos en el IRPF

En este contexto, lo que sí está claro son los tramos impositivos que se aplican a las ganancias obtenidas de la venta, cambio y staking de criptomonedas. Por los primeros 6.000 euros ganados se paga un 19% de IRPF. De 6.001 a 50.000 euros de ganancias se paga un 21%. De 50.001 a 200.000 euros ganados se paga un 23%. De 200.001 a 300.000 euros ganados se paga un 27%. Y a partir de 300.001 euros ganados se paga un 28% (30% de 2025 en adelante).

Sobre las obligaciones de información

Además, es obligatorio declarar los saldos en criptomonedas que superen los 50.000 euros custodiados por empresas no residentes mediante el modelo 721 (declaración informativa sobre monedas virtuales situadas en el extranjero).

Asimismo, las empresas residentes o establecimientos permanentes que custodien o intervengan en el intercambio de este tipo de activos tienen que presentar los modelos 172 (saldo de monedas virtuales) y 173 (operaciones con moneda virtual) por lo que la AEAT conocerá el saldo y el movimiento de este tipo de activos de los contribuyentes durante el ejercicio.

En los últimos años, España ha sido testigo de un crecimiento sostenido en la adopción de criptomonedas, impulsado por una mayor educación financiera, la digitalización de la economía y la creciente demanda de alternativas de inversión descentralizadas. A pesar de la volatilidad inherente al mercado y los constantes cambios regulatorios, los criptoactivos han consolidado su posición como una opción atractiva para el ahorro y la diversificación del patrimonio.

En este contexto, Criptan, plataforma líder en compraventa y ahorro de criptomonedas en España, ha presentado su informe Radiografía del Perfil del Inversor Español en Criptoactivos, donde analiza en profundidad el perfil y el comportamiento de los inversores nacionales en este sector.

Perfil del inversor en criptoactivos en la Comunidad de Madrid

Según el estudio de Criptan, el inversor en criptomonedas en España es mayoritariamente hombre (85,8%), con una edad media de 40 años. En cuanto a su situación laboral, casi siete de cada 10 inversores españoles trabajan por cuenta ajena, mientras que cerca del 18% lo hace por cuenta propia y casi un 7% son estudiantes.

En laComunidad de Madrid, el 87% de los inversores son hombres, con una edad media (41) superior a la nacional. Además, el 70,2% de los inversores madrileños son trabajadores por cuenta ajena, el 18% lo son por cuenta propia y un 5,5% estudiantes. Los sectores con mayor representación entre los inversores españoles son hostelería (8,1%), tecnología (7,4%) y educación (6,6%).

Estrategias de inversión y composición de carteras

La inversión media en criptoactivos en España se sitúa cerca de los 3.100 euros. En cuanto a la composición de las carteras, bitcoin sigue siendo el activo dominante, presente en el 50,6% de las inversiones, seguido de USDC (22.5%), euro (16,6%) y ethereum (8%). Por su parte, en la Comunidad de Madrid la inversión media supera los 4.300 euros, superior a la media nacional, siendo bitcoin (51,1%) la criptomoneda preferida de los madrileños, seguida de USDC (21,9%) y euro (17,3%).

A nivel estratégico, el informe revela que la mayoría de los inversores españoles opta por una estrategia a largo plazo, conocida como «hodl», en la que los activos se mantienen con el objetivo de capitalizar su revalorización en el tiempo. Esto evidencia que el principal objetivo de los inversores españoles en criptoactivos es el ahorro y no la especulación.

“El ecosistema cripto sigue en constante evolución, y cada vez más inversores comprenden que, más allá de la especulación, los criptoactivos ofrecen un valor añadido como reserva de valor y método de diversificación financiera. A medida que el sector madura y se integra con las finanzas tradicionales, veremos una adopción aún mayor y nuevas oportunidades de inversión”, reconoce Jorge Soriano, cofundador y CEO de Criptan.

Rentabilidad y tendencias de inversión

Este informe de Criptan asegura que la rentabilidad de los criptoactivos ha superado el 100% en el último año, dependiendo del activo. Sin embargo, la actividad inversora sigue patrones cíclicos, influenciados por la estacionalidad del mercado.

Los meses más activos en volumen de inversión son noviembre y diciembre, seguidos de marzo y octubre, mientras que septiembre y enero son los períodos con menor actividad. Jorge Soriano, cofundador y CEO de Criptan, afirma que «el comportamiento de inversión en criptomonedas está condicionado por factores como el cierre del año fiscal,la reinversión de beneficios obtenidos en el ejercicio anterior y eventos macroeconómicos que impactan la confianza del mercado. Además, la volatilidad del sector genera oportunidades estratégicas para los inversores».

En cuanto a la rentabilidad del ahorro, depende del activo y del plazo de inversión,aunque los inversores pueden obtener hasta un 10% anual en productos de ahorro, y más del 13% con incentivos adicionales, como programas de referidos.

Distribución geográfica de la inversión

Las comunidades autónomas donde se registra una mayor adopción de criptomonedas son Cataluña (19,9%), la Comunidad de Madrid (19,2%) y la Comunidad Valenciana (17,4%). Estas regiones destacan por su dinamismo económico, alto nivel dedigitalización y una fuerte concentración de inversores con perfil tecnológico yfinanciero.

Por otro lado, las comunidades con menor participación en la inversión en criptoactivosson Navarra (1,5%), Cantabria (1,1%), Extremadura (1,1%) y La Rioja (0,8%).

Asimismo, en términos de fondos por persona, la comunidad autónoma con mayor volumen de inversión individual es la Comunidad de Madrid (21,3%). A continuación, se sitúan la Comunidad Valenciana (19,1%) y Cataluña (16,7%) mientras que en el lado opuesto se sitúan Cantabria (1,7%), Asturias (1,6%) y La Rioja (0,5%).

Así, los datos del informe de Criptan confirman que el inversor español en criptomonedas es, en su mayoría, un ahorrador con una visión a largo plazo, donde bitcoin sigue siendo el activo principal. La creciente adopción y la alta rentabilidad del sector refuerzan la posición de los criptoactivos como una alternativa consolidada dentro del ecosistema financiero en España.