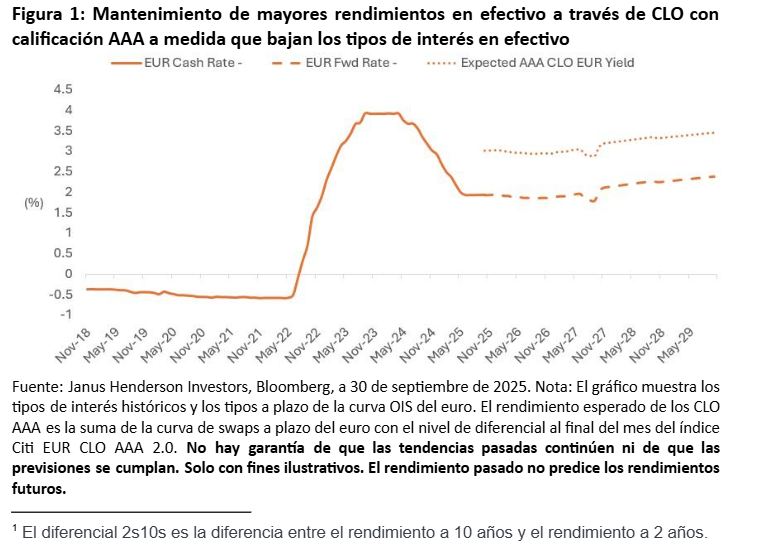

Los CLOs de corta duración pueden actuar como un ancla defensiva en un entorno de tasas cambiantes. Con la Reserva Federal de EE. UU. reanudando los recortes de tasas y otros bancos centrales firmemente comprometidos con la flexibilización, los inversores están reevaluando las asignaciones de renta fija. En este contexto, es fundamental mantener la diversificación, mientras que la exposición a la duración corta desempeña un papel central en la gestión del riesgo.

A medida que las tasas a corto plazo bajan en un contexto de ralentización del crecimiento y moderación de la inflación, la curva ofrece pocos incentivos para ampliar los vencimientos: el diferencial entre los bonos a 2 y 10 años se sitúa en solo ~50 pb en EE. UU. y ~60 pb en Europa. Esto pone de relieve la mínima compensación que se obtiene por asumir un riesgo de duración adicional. Al mismo tiempo, la volatilidad a largo plazo sigue siendo elevada, lo que refuerza la necesidad de actuar con cautela. Los CLOs, especialmente en la parte superior de la estructura de capital, destacan por sus atractivos diferenciales y su baja sensibilidad a las variaciones de las tasas. La asignación a tramos de CLOs de alta calidad puede mitigar el riesgo de duración y preservar el rendimiento, lo que los convierte en un componente estratégico para construir carteras de renta fija resilientes para 2026.

Valor relativo: los CLOs destacan en un contexto de diferenciales ajustados

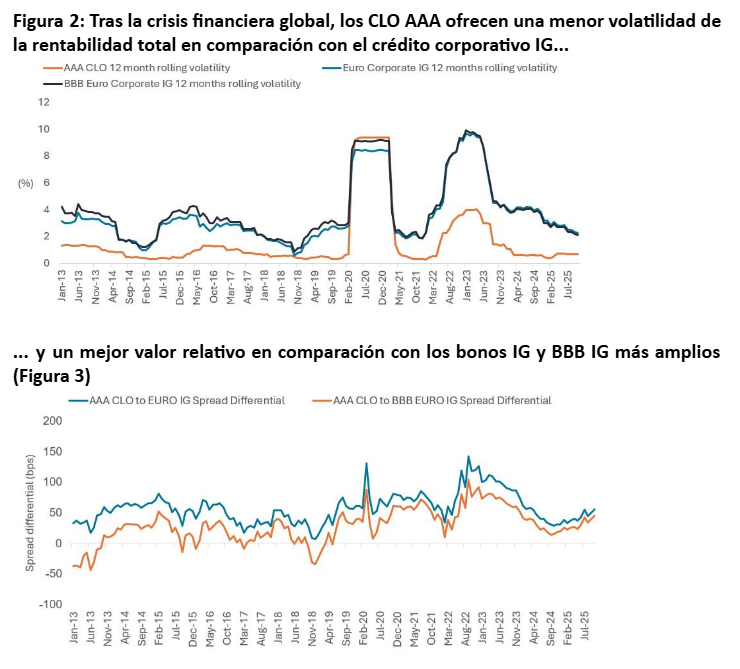

A medida que nos acercamos al 2026, la mayoría de los sectores de renta fija siguen siendo históricamente caros, con los diferenciales de crédito de grado de inversión (IG) rondando sus percentiles más ajustados. Por el contrario, los CLO con calificación AAA, aunque más ajustados que sus medias a largo plazo, siguen ofreciendo diferenciales más cercanos a los percentiles medios, lo que los convierte en una de las oportunidades de valor relativo más atractivas de los mercados de crédito públicos.

Más allá de los niveles de diferencial, los inversores deben tener en cuenta la volatilidad del rendimiento total. En los últimos 12 meses, los CLOs han registrado una volatilidad de solo el 0,7 %, muy inferior al 2,2 % de los bonos IG en euros, lo que sigue reflejando la incertidumbre provocada por las tasas de interés. Dado que es probable que los bancos centrales mantengan una postura cautelosa y que persista la volatilidad de las tasas, se espera que se mantenga la combinación de baja sensibilidad a los precios y carry resistente de los CLOs. Esto posiciona al sector como una asignación básica para los inversores que buscan equilibrar el rendimiento y la estabilidad en un contexto de valoraciones ajustadas de la renta fija.

Los diferenciales estables de los CLOs en medio de una emisión récord ponen de relieve la creciente participación de los inversores

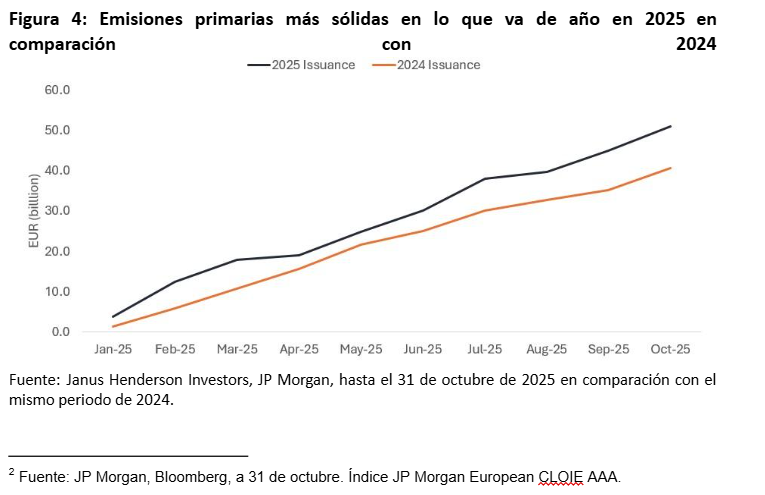

El mercado europeo de CLOs va camino de alcanzar un año récord en cuanto a emisiones, con más de 51 000 millones de euros valorados en lo que va de año, muy por encima de los algo más de 40.000 millones de euros registrados en el mismo periodo del año pasado (Figura 4). Cabe destacar que este aumento de la oferta se ha visto acompañado de una fuerte demanda, como lo demuestra la estabilidad de los diferenciales de los CLOs con calificación AAA, que se mantienen en torno a los 120 puntos básicos, prácticamente sin cambios desde principios de año.

Aunque los bancos de investigación aún no han publicado sus previsiones oficiales de emisión para 2026, los primeros indicadores de las operaciones en tramitación y la formación de carteras sugieren que la fortaleza continuará en el futuro. Este impulso refleja una base de inversores cada vez más amplia, con una mayor asignación a CLO y créditos titulizados en general.

A medida que los inversores buscan fuentes diferenciadas de rendimiento y resiliencia dentro de la renta fija, los CLO, especialmente en la parte superior de la estructura de capital, están ganando terreno como asignación estratégica. La capacidad del sector para absorber volúmenes récord sin distorsiones en los diferenciales subraya su profundidad y su creciente relevancia institucional.

Los vientos favorables en materia de regulación refuerzan la demanda de CLOs hasta 2026

Los avances normativos favorables también reforzarán el contexto técnico de los CLOs hasta 2026 y más allá. La Comisión Europea ha identificado la titulización como un motor clave del crecimiento económico, con el objetivo de desbloquear los préstamos bancarios y profundizar los mercados de capitales mediante la simplificación del Marco de Titulización de la UE. Se espera que este cambio de política impulse aún más la participación institucional en general.

Paralelamente, los reguladores de seguros están recalibrando los requisitos de capital de Solvencia II, en particular para los tramos senior de CLOs. Las recientes reformas proponen una reducción significativa de los requisitos de capital por riesgo de diferencial para los CLOs con calificación AAA, alineándolos más estrechamente con el crédito corporativo de grado de inversión. Esto marca un punto de inflexión para las aseguradoras europeas, que ya se están reposicionando para capturar el valor que ofrecen los activos titulizados de alta calidad. Con la relajación de las barreras regulatorias y los diferenciales aún atractivos, los CLOs están preparados para beneficiarse de un apoyo técnico sostenido.

Disciplina crediticia y selección de gestores: pilares fundamentales en un panorama de riesgo fragmentado

En un entorno macroeconómico y geopolítico cada vez más complejo, es esencial mantener una rigurosa política de concesión de créditos. Los CLO están bien posicionados para ofrecer estabilidad en medio de la incertidumbre, gracias a su resiliencia estructural y a su exposición diversificada en más de 25 subsectores, especialmente en el sector sanitario y de servicios y otros sectores menos cíclicos que representan asignaciones significativas en las carteras de CLOs europeas.

Los recientes acontecimientos idiosincrásicos, como el impago de First Brands, subrayan la importancia de realizar un análisis exhaustivo del crédito corporativo, incluso cuando la exposición es mínima. Si bien los CLOs proporcionan protección mediante la diversificación, cualquier riesgo sistémico latente requiere un mayor escrutinio.

La selección de gestores de CLOs hasta 2026 seguirá siendo fundamental: con más de 70 gestores activos y más de 700 operaciones, la dispersión del rendimiento sigue siendo significativa. Las estrategias activas deben basarse en criterios de inversión bien definidos, centrándose en gestores de CLOs que demuestren una sólida capacidad de suscripción, equipos experimentados y una gestión probada del riesgo de cola. Estos atributos son fundamentales para nuestra filosofía de inversión y clave para garantizar un rendimiento estable. En mercados volátiles, la calidad de la selección de créditos y la disciplina de los gestores serán decisivas para impulsar los resultados.

Tribuna de opinión de Denis Struc, gestor de carteras de Janus Henderson

Los CLOs de corta duración pueden actuar como un ancla defensiva en un entorno de tasas cambiantes. Con la Reserva Federal de EE. UU. reanudando los recortes de tasas y otros bancos centrales firmemente comprometidos con la flexibilización, los inversores están reevaluando las asignaciones de renta fija. En este contexto, es fundamental mantener la diversificación, mientras que la exposición a la duración corta desempeña un papel central en la gestión del riesgo.

A medida que las tasas a corto plazo bajan en un contexto de ralentización del crecimiento y moderación de la inflación, la curva ofrece pocos incentivos para ampliar los vencimientos: el diferencial entre los bonos a 2 y 10 años se sitúa en solo ~50 pb en EE. UU. y ~60 pb en Europa. Esto pone de relieve la mínima compensación que se obtiene por asumir un riesgo de duración adicional. Al mismo tiempo, la volatilidad a largo plazo sigue siendo elevada, lo que refuerza la necesidad de actuar con cautela. Los CLOs, especialmente en la parte superior de la estructura de capital, destacan por sus atractivos diferenciales y su baja sensibilidad a las variaciones de las tasas. La asignación a tramos de CLOs de alta calidad puede mitigar el riesgo de duración y preservar el rendimiento, lo que los convierte en un componente estratégico para construir carteras de renta fija resilientes para 2026.

Valor relativo: los CLOs destacan en un contexto de diferenciales ajustados

A medida que nos acercamos al 2026, la mayoría de los sectores de renta fija siguen siendo históricamente caros, con los diferenciales de crédito de grado de inversión (IG) rondando sus percentiles más ajustados. Por el contrario, los CLO con calificación AAA, aunque más ajustados que sus medias a largo plazo, siguen ofreciendo diferenciales más cercanos a los percentiles medios, lo que los convierte en una de las oportunidades de valor relativo más atractivas de los mercados de crédito públicos.

Más allá de los niveles de diferencial, los inversores deben tener en cuenta la volatilidad del rendimiento total. En los últimos 12 meses, los CLOs han registrado una volatilidad de solo el 0,7 %, muy inferior al 2,2 % de los bonos IG en euros, lo que sigue reflejando la incertidumbre provocada por las tasas de interés. Dado que es probable que los bancos centrales mantengan una postura cautelosa y que persista la volatilidad de las tasas, se espera que se mantenga la combinación de baja sensibilidad a los precios y carry resistente de los CLOs. Esto posiciona al sector como una asignación básica para los inversores que buscan equilibrar el rendimiento y la estabilidad en un contexto de valoraciones ajustadas de la renta fija.

Los diferenciales estables de los CLOs en medio de una emisión récord ponen de relieve la creciente participación de los inversores

El mercado europeo de CLOs va camino de alcanzar un año récord en cuanto a emisiones, con más de 51 000 millones de euros valorados en lo que va de año, muy por encima de los algo más de 40.000 millones de euros registrados en el mismo periodo del año pasado (Figura 4). Cabe destacar que este aumento de la oferta se ha visto acompañado de una fuerte demanda, como lo demuestra la estabilidad de los diferenciales de los CLOs con calificación AAA, que se mantienen en torno a los 120 puntos básicos, prácticamente sin cambios desde principios de año.

Aunque los bancos de investigación aún no han publicado sus previsiones oficiales de emisión para 2026, los primeros indicadores de las operaciones en tramitación y la formación de carteras sugieren que la fortaleza continuará en el futuro. Este impulso refleja una base de inversores cada vez más amplia, con una mayor asignación a CLO y créditos titulizados en general.

A medida que los inversores buscan fuentes diferenciadas de rendimiento y resiliencia dentro de la renta fija, los CLO, especialmente en la parte superior de la estructura de capital, están ganando terreno como asignación estratégica. La capacidad del sector para absorber volúmenes récord sin distorsiones en los diferenciales subraya su profundidad y su creciente relevancia institucional.

Los vientos favorables en materia de regulación refuerzan la demanda de CLOs hasta 2026

Los avances normativos favorables también reforzarán el contexto técnico de los CLOs hasta 2026 y más allá. La Comisión Europea ha identificado la titulización como un motor clave del crecimiento económico, con el objetivo de desbloquear los préstamos bancarios y profundizar los mercados de capitales mediante la simplificación del Marco de Titulización de la UE. Se espera que este cambio de política impulse aún más la participación institucional en general.

Paralelamente, los reguladores de seguros están recalibrando los requisitos de capital de Solvencia II, en particular para los tramos senior de CLOs. Las recientes reformas proponen una reducción significativa de los requisitos de capital por riesgo de diferencial para los CLOs con calificación AAA, alineándolos más estrechamente con el crédito corporativo de grado de inversión. Esto marca un punto de inflexión para las aseguradoras europeas, que ya se están reposicionando para capturar el valor que ofrecen los activos titulizados de alta calidad. Con la relajación de las barreras regulatorias y los diferenciales aún atractivos, los CLOs están preparados para beneficiarse de un apoyo técnico sostenido.

Disciplina crediticia y selección de gestores: pilares fundamentales en un panorama de riesgo fragmentado

En un entorno macroeconómico y geopolítico cada vez más complejo, es esencial mantener una rigurosa política de concesión de créditos. Los CLO están bien posicionados para ofrecer estabilidad en medio de la incertidumbre, gracias a su resiliencia estructural y a su exposición diversificada en más de 25 subsectores, especialmente en el sector sanitario y de servicios y otros sectores menos cíclicos que representan asignaciones significativas en las carteras de CLOs europeas.

Los recientes acontecimientos idiosincrásicos, como el impago de First Brands, subrayan la importancia de realizar un análisis exhaustivo del crédito corporativo, incluso cuando la exposición es mínima. Si bien los CLOs proporcionan protección mediante la diversificación, cualquier riesgo sistémico latente requiere un mayor escrutinio.

La selección de gestores de CLOs hasta 2026 seguirá siendo fundamental: con más de 70 gestores activos y más de 700 operaciones, la dispersión del rendimiento sigue siendo significativa. Las estrategias activas deben basarse en criterios de inversión bien definidos, centrándose en gestores de CLOs que demuestren una sólida capacidad de suscripción, equipos experimentados y una gestión probada del riesgo de cola. Estos atributos son fundamentales para nuestra filosofía de inversión y clave para garantizar un rendimiento estable. En mercados volátiles, la calidad de la selección de créditos y la disciplina de los gestores serán decisivas para impulsar los resultados.

Tribuna de opinión de Denis Struc, gestor de carteras de Janus Henderson

Según el nuevo informe de BNY Investment, “6 para 2026: Preguntas esenciales para inversores”, los mercados se dirigen hacia 2026 en un entorno que resulta a la vez familiar y profundamente transformado. El crecimientoglobal continúa siendo desigual, la tecnología redefine la productividad y los tipos de interés evolucionan en direcciones divergentes. En este contexto, la entidad identifica seis preguntas que determinarán cómo los inversores navegarán este paisaje cambiante.

1. ¿Podrá la economía global mantener su frágil equilibrio hasta 2026?

Según el informe, existen fuerzas alineadas hacia una re–aceleración del crecimiento, apoyadas tanto por políticas fiscales como monetarias. En Estados Unidos se espera una aceleración hacia finales de 2026, acompañada por recortes de tipos de la Reserva Federal y la entrada en vigor de nuevasmedidas fiscales. Europa debería crecer de forma modesta, mientras que China probablemente mostrará una sendairregular debido a tensiones inmobiliarias y presiones deflacionarias. Aun así, BNY mantiene un tono optimista, subrayando que el trasfondo económico global parece preparado para avanzar de forma constante aunque el entorno siga cambiando.

2. ¿Qué viene ahora para los bancos centrales?

El documento explica que, con la inflación estadounidense proyectada solo ligeramente por encima del objetivo, la Reserva Federal podría priorizar el empleo y el crecimiento. Los cambios en su junta podrían influir en el tamaño y ritmo de los recortes, pero la previsión apunta a que la Fed continuará reduciendotipos hasta que la economía y los mercados financieros limiten este proceso, situando el límite inferior del rango en torno al 2,5% hacia 2027.

El Banco CentralEuropeo podría realizar ajustes moderados, mientras que el Banco de Inglaterra y el Banco de Japón aplicarían políticas más firmes. Para Japón, la transición gubernamental agrega complejidad y aumenta las presiones políticas internas sobre su política monetaria.

3. ¿Cómo están influyendo las trayectorias divergentes de los tipos de interés en la renta fija en EE. UU., Europa y mercados emergentes?

Tras años de relajación sincronizada, las políticas monetarias de las principales regiones están divergiendo. Según el informe, esta dispersión abre nuevas oportunidades en rentafija, aunque obliga a un enfoque mucho más selectivo.

En EstadosUnidos, los recortes renovados de la Fed, junto con la expansión fiscal, respaldarían los bonos del Tesoro a corto plazo y el crédito de alta calidad, mientras que los tramos largos mantienen riesgos. En Europa, la heterogeneidad del crecimiento y la tensión fiscal exigen posicionamientos específicos por país. Los mercadosemergentes, entretanto, se benefician de tipos locales más elevados y de la fortaleza de sus divisas.

El informe recuerda que, pese a las diferencias regionales, los balances corporativos sólidos, la estabilidad macro y las políticas monetarias acomodaticias hacen que los activos de riesgo sigan encontrando apoyo. En su visión, las oportunidades provienen tanto de aumentar la exposición a EE. UU. como de identificar oportunidades emergentes en sectores, regiones y clases de activos.

4. ¿Será 2026 un punto de inflexión para el dólar estadounidense?

Según BNY, el mundo avanza hacia un equilibriomultipolar donde varias divisas de reserva serán utilizadas para financiar comercio, pagos y depósitos de valor. Las vulnerabilidades fiscales en distintas economías desarrolladas están debilitando parcialmente el estatus del dólar como activorefugio.

El informe anticipa que los inversores cubrirán cada vez más su exposición al dólar. Aun así, la demanda de activos estadounidenses seguirá siendo relevante: los inversores extranjeros se encuentran infraponderados en Estados Unidos y, con un escenario de crecimiento liderado por este país hacia 2026, probablemente aumentarán su exposición mientras gestionan el riesgo cambiario de forma más activa.

5. ¿Son demasiado altas las valoraciones de la renta variable estadounidense?

El estudio sostiene que las valoraciones actuales forman parte de un entorno caracterizado por múltiplos estructuralmente más altos, apoyados por una mayor rentabilidadempresarial y por el peso creciente del sectortecnológico. El crecimiento económico y de los beneficios sigue siendo resistente, con beneficios globales al alza y una mejora de la rentabilidad más allá de las grandes tecnológicas.

BNY indica que el aumento de la productividad y la adopción continua de la inteligenciaartificial reforzarán los márgenes récord y el crecimiento de beneficios a largo plazo. En su opinión, las valoraciones reflejan fundamentales más fuertes y no un exceso especulativo.

6. ¿Quiénes serán los ganadores a largo plazo de la IA?

Según el informe, la inteligenciaartificial reduce el coste de acceso y transformación de la información, debilitando ventajas competitivas basadas exclusivamente en datos. Por ello, los sectores cuya ventaja proviene de activos físicos, barreras regulatorias o efectos de red pueden mantener ventajas sostenibles.

Las ganancias de productividad derivadas de la IA probablemente se traduzcan en beneficios para los accionistas. Además, su impacto va más allá de la productividad: a medida que los precios caen, más consumidores pueden acceder a bienes y servicios antes fuera de su alcance, lo que abre nuevos mercados y mejora la rentabilidad global del sistema.

Entre diciembre de 2025 y febrero de 2026 ingresarían a Uruguay más de 1,4 millones de turistas extranjeros no residentes, lo que representaría la segunda mejor temporada de verano de la historia en términos de personas, con un crecimiento cercano al 5% respecto a la temporada anterior, según un informe de Centro de Estudios de la Realidad Económica y Social (CERES).

La entidad analiza los resultados de una encuesta realizada a operadores turísticos de todo el país y estima que, para el conjunto del año 2025, se cerraría con 3,3 millones de turistas extranjeros, más de 20% respecto a 2024, y por encima de un muy buen año como 2018.

Para 2026, se espera un nuevo incremento, alcanzando nuevamente el segundo mejor año histórico en ingreso de turistas extranjeros no residentes.

El gasto turístico también mostraría una recuperación progresiva. Para la temporada 2025/26, se proyecta un aumento del gasto en términos reales cercano al 4% respecto a la temporada anterior, retornando a niveles similares a los de 2019/20. No obstante, el gasto en términos reales (ya que los costos de establecimientos están en pesos y se ajustan por inflación) todavía se ubicaría aproximadamente 25% por debajo del máximo histórico de 2016/17. Esto refleja que, si bien la cantidad de turistas se recupera con fuerza, los márgenes del sector continúan presionados por el aumento de los costos y la menor capacidad de gasto real por visitante.

Por su parte, los resultados de la encuesta muestran un optimismo generalizado para la actualidad y el futuro del sector. El 85% de los operadores turísticos afirmó que el flujo turístico en su establecimiento fue igual o mejor que en un “año promedio” durante los últimos 12 meses. Dentro de ellos, un 45% indicó que fue mejor o mucho mejor.

En esta línea, el trabajo destaca que el turismo representa actualmente el 6,3% del Producto Interno Bruto, y subiría una décima (6,4%) hacia 2026. Sin embargo, destaca que Argentina “está dando lo que tiene para dar”, y que para volver al 8,4% del PBI que se tuvo en 2017, será necesario acelerar promoción en otras zonas argentinas menos masivas y el sur brasilero, así como desde otros orígenes de menor flujo y mejorar competitividad y oferta para el turismo interno.

A nivel territorial, más del 80% de los operadores considera que el flujo turístico en su zona fue igual o mejor que el del año anterior. La encuesta –que recoge la opinión de casi 70 operadores de 12 departamentos y abarca actividades como alojamiento, gastronomía, agencias de viaje, transporte, inmobiliarias, bodegas y turismo rural– confirma que el turismo cuenta con condiciones para seguir expandiéndose y aportar de forma significativa al crecimiento económico y al empleo en todo el país.

Sin embargo, desde la voz del sector emergen con claridad los principales cuellos de botella. El 82% de los operadores identifica los costos laborales como un factor negativo central, seguido por los costos de los servicios públicos (60%), la carga impositiva (57%) y el tipo de cambio (52%). En este contexto, los operadores señalan como prioridades para impulsar la actividad los cambios impositivos que alivien costos, los incentivos fiscales a la inversión, una mayor conectividad aérea y el refuerzo de la promoción internacional.

A su vez, el informe advierte que uno de cada cuatro operadores no conoce ninguna herramienta pública de apoyo empresarial o de inversión, y que un tercio nunca utilizó ninguna, lo que pone de relieve la necesidad de mejorar la difusión y el acceso a estos instrumentos.

Por último, el análisis del presupuesto destinado al turismo muestra que, tras varios años de caída en términos reales, el presupuesto del Ministerio de Turismo dejó de reducirse y presentaría una recuperación moderada hacia el período 2025–2029. En comparación con 2024, el presupuesto asignado para 2029 crecería alrededor de 12% en términos reales. Sin embargo, incluso con esta mejora, el gasto en turismo seguiría representando menos del 0,1% del Presupuesto Nacional, y el informe subraya que los recursos destinados a promoción internacional continúan siendo bajos en relación con el potencial del sector y con la experiencia de países que lograron transformar el turismo en un motor de crecimiento sostenido.

Foto cedidaJorge Vergara Correa, director de Distribución e Investor Relations de Toesca Asset Management (Fuente: web de Toesca)

La carrera de Jorge Vergara Correa, uno de los miembros fundadores de la gestora de fondos chilena Toesca Asset Management, sigue avanzando dentro de la compañía. Antes de finalizar el año, el ejecutivo informó que fue promovido al puesto de director de Distribución e Investor Relations de la casa de inversiones especializada.

Según informó el profesional a su red profesional de LinkedIn, sus nuevas funciones incluyen estar a cargo de la distribución de fondos en los segmentos de individuos UHNW, multi-family offices y bancas privadas, además de las estrategias de fundraising para los vehículos, tanto líquidos como alternativos. A esto se suma la gestión de relaciones con inversionistas de alto patrimonio y contrapartes comerciales en la región.

La historia de Vergara en Toesca es tan larga como la compañía misma, iniciando en 2016. Como miembro fundador –con el cargo de VP de Finanzas, en la época–, estuvo a cargo del diseño e implementación del modelo financiero de la compañía en su primera etapa. Más adelante, en noviembre de 2021, fue nombrado como VP de Distribución e Investor Relations, con el foco en Chile.

Anteriormente, el ejecutivo se desempeñó por tres años y medio en la rama chilena de BTG Pactual. Ahí alcanzó el cargo de Wealth Management Business Manager.

Toesca Asset Management suma 2.400 millones de dólares en capital levantado y gestiona actualmente 25 fondos. El grueso de los vehículos se enfoca en estrategias de alternativos, con plataformas de inversión en infraestructura, crédito privado, activos inmobiliarios y activos agrícolas, pero también cuentan con tres fondos de renta variable.

El mercado de oficinas Clase A en Santiago de Chile cerró 2025 con una reactivación histórica, alcanzando el mayor nivel de actividad de la última década. Así lo confirma el último reporte de la consultora inmobiliaria CBRE, correspondiente al cuarto trimestre de 2025, que evidencia una demanda corporativa capaz de absorber, en un solo año, casi la totalidad de la nueva oferta ingresada al mercado.

Según destacaron a través de un comunicado, el indicador más revelador de esta dinámica es la absorción neta acumulada, que al cierre del año alcanzó los 77.815 metros cuadrados. Esta cifra, no solo representa la mayor superficie absorbida de la última década, sino que equivale a más del triple de lo registrado durante 2024.

Este fenómeno ocurre en un año que también alcanzó un récord de producción de nuevos espacios, con el ingreso de cerca de 80.000 metros cuadrados al inventario, un volumen de nueva oferta que no se observaba desde 2015.

“Lo que observamos en 2025 es una demanda robusta capaz de absorber una entrada de nueva oferta. El hecho de que la vacancia haya disminuido a pesar del ingreso de cuatro nuevos edificios durante el año demuestra que las compañías han retomado con fuerza la ocupación de espacios premium, priorizando la calidad y ubicación estratégica”, explicó la Senior Research Manager de CBRE, Ingrid Hartmann, en la nota de prensa.

El informe también registró una contracción sostenida de la tasa de vacancia general, que cerró el año en 9,67%. Esto marca una disminución de 1 punto porcentual respecto al trimestre anterior y 0,3 puntos en comparación con el cierre de 2024, rompiendo así la barrera de los dos dígitos.

Actividad en el sector oriente

Esta recuperación, según detallaron desde la consultora, no ha sido homogénea y refleja una clara preferencia por el sector oriente de Santiago, donde se concentran los submercados con mayor conectividad, servicios y estándar corporativo.

La comuna de Las Condes consolidó su liderazgo con una tasa de vacancia conjunta de 6,68%, la más baja desde 2020. Al interior de la comuna, el sector de Nueva Las Condes destaca como el submercado con menor vacancia del segmento, alcanzando un 5,59%.

Por su parte, la zona de Eje Apoquindo registró la variación más significativa del trimestre. Tras absorber gran parte de la oferta incorporada en períodos anteriores, su vacancia cayó 4 puntos porcentuales, desde 12,5 a 8,54%.

El submercado de Santiago Centro, en tanto, mostró señales de estabilización, cerrando el año con una vacancia de 12,02% y una absorción levemente positiva.

Precios y proyecciones

En cuanto a los valores de arriendo, el mercado refleja una creciente escasez de espacios de alta calidad. Si bien el trimestre presentó una leve corrección a la baja –explicada principalmente por la competencia de activos de menor estándar, según la firma especializada–, en términos anuales el precio promedio de lista aumentó un 4,29%, cerrando 2025 en 0,478 UF por metro cuadrado.

En ese sentido, Hartmann recalcó que “la dinámica de precios responde a una clara fuga hacia la calidad. Los espacios premium en ubicaciones claves, como El Golf, presentan una disponibilidad cada vez más acotada, incluso con contratos cerrados antes de la recepción final de los edificios. Esto ha presionado al alza los valores de los activos más modernos, mientras que el stock más antiguo compite principalmente vía precio”.

De cara a 2026, el mercado queda posicionado en un punto de equilibrio saludable, con una vacancia de un dígito y una demanda activa que ha logrado, finalmente, equiparar el ritmo de la producción inmobiliaria, concluyó la consultora.

Foto cedidaSantiago Díez Rubio, experto en agentes (y banqueros) de banca privada de España e Italia.

En los últimos tres años, la ausencia de integraciones entre entidades ha provocado que el crecimiento del número de agentes sea estable. En 2025, ese crecimiento en España se situó en el 9,9%, con cerca de 800 nuevos profesionales.

El crecimiento de agentes dentro de los bancos fue del 0,8%, mientras que el de agentes en ESIs alcanzó el 24,9%: estos datos incluyen contratos de agencia que, en muchos casos, agrupan a varios profesionales bajo una misma sociedad -un modelo habitual en entidades como A&G, Bankinter, Andbank, Santander Private Banking o Diaphanum-, por lo que el número real de agentes es muy superior, según analiza SantiagoDíezRubio, experto en agentes de banca privada, que da las claves sobre la evolución de los agentes en 2025.

El cierre de oficinas bancarias, que alcanzó las 45.000 en 2008, ha sido muy limitado en 2025, salvo en Banco Santander, que cerró cerca de 145 oficinas. En la actualidad, el número total de sucursales se sitúa en torno a las 17.400.

Un crecimiento de la mano de las ESIs y proyectos especializados en banca privada

En 2025, el crecimiento procede especialmente del ámbito de las ESIs y, en concreto, de sociedades y agencias de valores del mundo asegurador, con especial relevancia de Mapfre y Allianz, así como de proyectos especializados en banca privada como Orienta WM, Norwealth, Nervión, Solventis, EDM o Talenta, analiza Díez Rubio.

«La regulación del sector y las inspecciones del regulador están impulsando una mayor profesionalización de las redes, haciendo que las entidades sean más selectivas en las incorporaciones y en la permanencia de agentes. Entidades como BBVA, Andbank, Unicaja, Creand o Diaphanum se encuentran inmersas en este proceso, que limita el crecimiento neto pese a la entrada de nuevos profesionales. Actualmente queda muy poco por eliminar a los agentes no profesionales, de modo que cerca del 90% de los agentes vive realmente de su profesión. Además, entre el 65% y el 70% de los empleados de banca privada manifiestan que claramente acabarán siendo agentes de banca privada”, explica.

Tras muchos años sin la entrada de nuevas entidades, en 2026 competirá en España Azimut, entidad italiana presente en 17 países, con una clara apuesta por el canal agencial, aunque lo hará con una nueva marca para el mercado español, explica el experto.

Las entidades en 2025

En 2025 continuó el crecimiento de agentes o “empresarios financieros”, con cerca de 800 nuevos profesionales. Quienes dan este paso lo hacen tras una profunda reflexión y, según el propio sector, el 99% se arrepiente de no haberse hecho agente antes, destacando la independencia, la mejora de ingresos y la posibilidad de vender su cartera en el futuro. Las entidades facilitan cada vez más este cambio mediante apoyos económicos y de seguridad en la transición de empleado a agente.

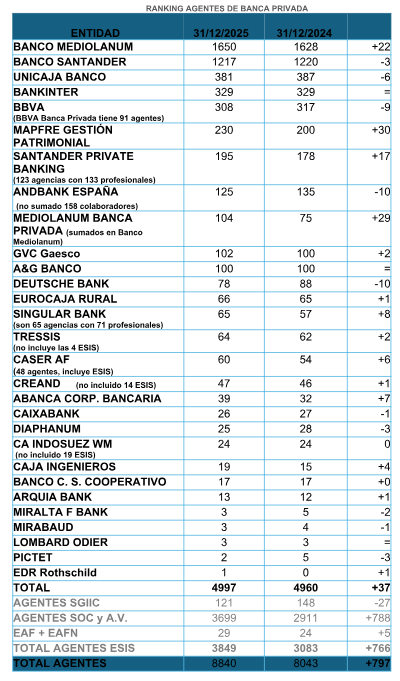

Banco Mediolanum mantiene el liderazgo del ranking, con 1.650 agentes, siendo la única entidad cuyo canal comercial es exclusivamente agencial. Además, supera los 100 profesionales especializados en banca privada, con patrimonios gestionados generalmente superiores a los 30 millones de euros.

Banco Santander, con 1.217 agentes, mantiene la segunda posición. Tras crecer con fuerza en 2024, en 2025 reduce ligeramente su red. De estos agentes, 1.022 corresponden a Santander y 195 a Santander Private Banking, a los que se suman 39 ESIs. En 2025 vuelve a crecer en 17 agentes. Unicaja Banco ocupa la tercera posición con 381 agentes, que prestan servicio a más de 500 oficinas, especialmente en las Castillas, Andalucía y Asturias. Bankinter mantiene el cuarto puesto con 329 contratos de agencia, destacando su modelo de sociedades que agrupan a varios agentes. En 2025 crece un 7% en volumen gestionado, hasta los 23.890 millones de euros.

BBVA continúa su proceso de profesionalización, cerrando 2025 con 308 agentes, lejos de los 2.800 que llegó a tener, y mantiene tres modelos diferenciados, incluidos 91 agentes de banca privada. Andbank, con 125 agentes, reduce su red por jubilaciones e integraciones, aunque crece de forma relevante en volumen gestionado, sin incluir a 158 colaboradores registrados en el Banco de España.

En entidades no bancarias, Caser cerró 2025 con 48 agentes y 12 ESIs, consolidándose como una de las entidades no bancarias de referencia en España. GVCGaesco, que llevaba años perdiendo red, crece un 2% en el ejercicio hasta situarse en 102 agentes. Tressis, con 64 agentes y 4 ESIs, se prepara para su estreno como banco en 2026 tras la integración con MoraWealth, con los nuevos propietarios andorranos apostando claramente por el modelo agencial. Diaphanum, que mantiene 25 acuerdos que integran 50 profesionales, ha optimizado su estructura desprendiéndose de agentes de menor nivel, consolidando así un modelo más especializado.

En el ámbito asegurador, Mapfre GestióndePatrimonios cerró el ejercicio con 230 agentes y proyecta alcanzar 250 en 2026. La compañía busca ofrecer un servicio amplio a ESIs y convertir a su red en la primera en planificación patrimonial de España, atendiendo a los siete millones de asegurados del grupo. AxaExclusiv mantiene más de 100 profesionales, mientras que CaserAF, del Grupo Helvetia, refuerza su presencia en el canal agencial con su red de asesores financieros.

Evolución en las ESIs

El número total de ESIS alcanza los 540 al cierre de 2025, con una estructura diversificada: 164 SGEIC sin agentes; 118 SGIIC, de las cuales 26 tienen agentes; 104 sociedades y agencias de valores, con un 32% de agentes, de los cuales el 90,7% proceden de aseguradoras; y 154 EAFs/EAFN, incluyendo 14 EAFs con agentes, principalmente en Cataluña. Entre las EAFN, 25 son personas jurídicas y 33 personas físicas, estas últimas sin posibilidad de contar con agentes.

Durante 2025 se registraron tres nuevas gestoras, 8 nuevas sociedades y agencias de valores, 14 nuevas EAFs y 10 nuevas EAFN. La cifra de agentes en ESIs pasó de 3.083 en 2024 a 3.849, lo que supone un incremento del 24,9%.

«El crecimiento sostenido de los agentes refleja la consolidación del modelo agencial en España, reforzando su papel como canal clave para la distribución de servicios financieros y patrimoniales», añade Díez Rubio.

Aumento patrimonial bajo el canal agencial

Banco Mediolanum alcanza los 15.000 millones de euros, de los que aproximadamente un 20% corresponde a agentes de banca privada. A&G incrementa su volumen en 1.700 millones durante el ejercicio hasta situarse en torno a los 17.000 millones de euros, mientras que Santander Private Banking gestiona cerca de 8.000 millones a través de su red agencial. Bankinter, con datos a noviembre de 2025, pasa de 22.300 millones a 23.890 millones de euros, lo que supone un crecimiento del 7%, apoyado tanto en la intermediación como en los recursos típicos y la inversión crediticia. Abanca aumenta su volumen de 760 millones en 2024 a 900 millones en 2025, y Singular Bank registra uno de los mayores crecimientos relativos del año, al pasar de 1.500 millones a 3.250 millones de euros.

Entre otras entidades, CA Indosuez Wealth Management supera los 1.300 millones frente a los 1.000 millones del año anterior, a los que se suman cerca de 750 millones en ESIs, mientras que Diaphanum crece desde los 3.200 millones hasta los 3.800 millones de euros. En la banca andorrana, Andbank incrementa su volumen en agentes de 4.100 millones a 4.800 millones, y en ESIs de 2.500 millones a 3.000 millones, mientras que Creand alcanza los 3.050 millones, combinando agentes y ESIs.

En el ámbito asegurador, Mapfre Gestión Patrimonial pasa de 1.367 millones a 1.700 millones de euros en 2025, apoyado en su modelo especializado en planificación patrimonial, mientras que Caser Asesores Financieros gestiona 780 millones, de los que 210 millones corresponden a ESIs, y AXA Exclusiv se sitúa en torno a los 900 millones, mayoritariamente en productos Unit Linked.

Pictet y Lombard Odier lideran el ranking de volumen medio por agente

El ranking de volumen medio por agente refleja una elevada concentración en determinadas redes y contratos. Los mayores volúmenes medios corresponden a Pictet y Lombard Odier, si bien se trata de redes muy reducidas. A&G sería la entidad con mayor volumen medio por agente, en torno a los 170 millones de euros, aunque no desglosa entre agentes y banqueros, lo que impide conocer el dato exacto de sus 52 agentes registrados en el Banco de España.

Diaphanum presenta una media de 152 millones de euros por contrato de agencia, si bien esta cifra se ve distorsionada por dos contratos que concentran cerca de 1.000 millones de euros cada uno. Bankinter alcanza una media de 72,6 millones, condicionada por su modelo de sociedades que agrupan a varios agentes bajo un mismo contrato. Creand se sitúa en torno a los 64,9 millones, también con distorsión por un agente de gran volumen, mientras que CA Indosuez Wealth Management registra una media cercana a los 54,2 millones. Por su parte, Santander Private Banking presenta un volumen medio de 52,6 millones de euros por agente, seguido de Singular Bank, con una media aproximada de 50 millones de euros, consolidando un crecimiento muy significativo en el último ejercicio.

El modelo agencial italiano frente al español

La comparación con Italia vuelve a poner de relieve el amplio margen de desarrollo del modelo agencial en España. Con un PIB de 2,2 billones de euros frente a los 1,6 billones de España y una población superior en 10 millones de habitantes, Italia representa el 1,4% del ahorro mundial, frente al 0,6% de España. Ambos países han perdido peso en la última década, en línea con el resto de Europa, pero Italia sigue siendo la referencia clara del sector, explica Díez Rubio.

En Italia existen más de 36.900 Consulenti Finanziari (redes de agentes), frente a los 8.840 agentes registrados en España, y más de 200 entidades operan con canal agencial, frente a unas 30 en el mercado español. Las redes de agentes italianas gestionan cerca de 978.000 millones de euros, lo que representa el 23% del ahorro nacional, y asesoran a más de 5,2 millones de clientes, con crecimientos anuales superiores a los 50.000 millones de euros.

Además, la figura del agente en Italia goza de un elevado prestigio profesional, respaldado por un examen de Estado obligatorio, mientras que en España basta con la certificación regulatoria. Entidades internacionales de banca privada como JP Morgan, Vontobel, Goldman Sachs, UBS o Lombard Odier cuentan con redes de agentes en Italia, una realidad aún inexistente en España.

Según el experto, “España se encuentra todavía entre 15 y 20 años por detrás del modelo italiano, tanto en volumen gestionado como en reconocimiento profesional del agente de banca privada, lo que pone de manifiesto el potencial de crecimiento futuro del canal agencial”.

La empresa Avenue, perteneciente a Itaú y enfocada en inversiones internacionales para brasileños, recibió la autorización del Banco Central de Brasil para operar como banco de inversión, informó la compañía este miércoles.

La licencia representa un avance en la estrategia regulatoria de la compañía y amplía su alcance en el mercado financiero.

Con esta nueva autorización, Avenue podrá expandir su oferta de servicios financieros, incluyendo operaciones de cambio con mayor autonomía y el desarrollo de productos de financiamiento cross-border (transacciones entre distintos países). Además, permitirá utilizar su propio balance para operaciones de cambio, mejorando la eficiencia y la escala.

La operación como banco de inversión será integrada a la infraestructura ya existente de la compañía, conectando las operaciones en Brasil con la plataforma internacional de Avenue. La iniciativa busca reforzar el papel de la empresa como puente entre el mercado financiero brasileño y las oportunidades internacionales.

“La autorización bancaria forma parte de nuestra estrategia a largo plazo, orientada a construir una infraestructura robusta y completa en Brasil y en el exterior, reforzando la seguridad y la gobernanza en la jornada de internacionalización de los brasileños”, afirmó Roberto Lee, fundador y CEO de Avenue.

“La vida financiera del brasileño se está conectando intensamente con el mundo y con volúmenes cada vez más relevantes. Tener licencias locales e internacionales es esencial para liderar el movimiento de la diáspora patrimonial”, agregó.

La licencia del Banco Central consolida la presencia regulatoria de Avenue en Brasil y refuerza su actuación institucional, mientras la empresa avanza en otros frentes estratégicos, incluyendo futuras operaciones en Estados Unidos, donde planea evolucionar en la obtención de licencias enfocadas en custodia y compensación de activos con mayor independencia operativa.

Los servicios serán intermediados por Avenue Securities Distribuidora de Títulos y Valores Mobiliarios Ltda., institución autorizada por el Banco Central de Brasil y por la Comisión de Valores Mobiliarios (CVM). Los saldos en reales son mantenidos en Avenue Securities DTVM, y los recursos no están cubiertos por el Fondo Garantidor de Créditos (FGC).

Durante décadas, invertir en vivienda ha requerido un alto desembolso inicial, además de una gestión compleja. La tokenización de activos inmobiliarios está transformando este punto de entrada, ofreciendo oportunidades de participación que antes estaban reservadas a grandes capitales. Gracias a esta tecnología, los inversores pueden entrar en propiedades desde 100 euros, frente a los 25.000 que normalmente se requieren para adquirir un inmueble, lo que supone una reducción de la barrera de entrada de más del 99%, explican desde Equito.

Además —según datos de 2025— el total de activos reales tokenizados a escala global superó los 120.000 millones de dólares; de ese volumen, más del 57 % corresponde a activos inmobiliarios, lo que posiciona al real-estate como el eje principal de la tokenización a nivel mundial.

Más allá del tamaño del mercado, la tokenización aporta ventajas muy concretas para el inversor minorista: permite empezar con importes reducidos y con una operativa más sencilla, facilita la facilita la diversificación al repartir una inversión pequeña entre distintos activos inmobiliarios y mejora la transparencia al quedar las participaciones registradas con trazabilidad. Además, puede ofrecer una salida potencial cuando existe demanda, al habilitar la compraventa de participaciones sin necesidad de vender el inmueble completo.

“La tecnología blockchain no solo está cambiando cómo invertimos, sino también quién puede invertir. En Equito trabajamos para que la inversión inmobiliaria sea más comprensible, accesible y transparente, donde todos tengan la oportunidad de participar en activos que antes estaban reservados a grandes inversores», subraya Robin Decaux, CEO y cofundador de la entidad.

Foto cedidaMarek Fodor, Marc Badosa, Javier Pérez-Tenessa y Jesús Monleón, cofundadores de 4Founders Capital.

4Founders Capital, gestora especializada en etapas pre-seed en España que ha superado los 130 millones de euros bajo gestión, da un nuevo paso e impulsa su crecimiento con el lanzamiento de 4Founders Capital Hospitality, su primer fondo especializado en real estate hotelero, con el que entra por primera vez en el sector. El nuevo vehículo contará con una capacidad inversora de 60 millones de euros, una duración de seis años y ya cuenta con la aprobación de la CNMV, inscrito bajo el número 239.

El lanzamiento de este fondo marca un nuevo hito en el desarrollo de la gestora, que ha edificado su posicionamiento apoyándose en una sólida base inversora formada por family offices, grandes patrimonios, emprendedores e inversores institucionales, entre los que se encuentran el Fondo Europeo de Inversiones (FEI), CDTI, ICO e ICF. El fondo, que ha despertado gran expectación en tiempo récord, ha conseguido atraer una sólida base de inversores y tiene previsto realizar un primer cierre durante este mismo enero y ejecutar la primeras operaciones que ya tiene comprometidas.

En concreto, 4Founders Capital Hospitality prevé invertir en alrededor de 15 hoteles situados en ubicaciones prime de ciudades Tier 2 con un elevado componente turístico, fuera de los principales mercados ya saturados. La estrategia se apoya en una oportunidad estructural del mercado hotelero español, donde una parte significativa del parque hotelero capta todavía un volumen reducido de inversión, lo que permite acceder a activos con precios de entrada atractivos, altos niveles de ocupación y generación recurrente de caja.

El objetivo del fondo es combinar rentabilidad operativa de la actividad hotelera con la creación de valor inmobiliario, gracias a la digitalización de la gestión hotelera. En este sentido, la rentabilidad se obtiene tanto por dividendos propios generados del negocio hotelero como por la desinversión de los inmuebles (hoteles) en un horizonte de tres a cuatro años. El objetivo del fondo es alcanzar una TIR por operación cercana al 18% y una TIR neta para el inversor superior al 12%, niveles claramente superiores a la rentabilidad media de los activos tradicionales de Real Estate.

Para liderar este nuevo vehículo, Enrique Domínguez, fundador de GaiaRooms, se incorpora al proyecto como responsable de la estrategia de inversión. GaiaRooms es el operador líder en España en el segmento del long tail hotelero, con más de 100 hoteles y más de 1.500 habitaciones bajo gestión, y un modelo basado en la digitalización integral de los activos, que permite operar hoteles de forma remota, optimizar costes y maximizar ingresos manteniendo estándares de calidad propios de hoteles de tres y cuatro estrellas.

Con este lanzamiento, 4Founders Capital amplía su perímetro de inversión trasladando su experiencia en gestión activa, tecnología y creación de valor a un sector con fundamentales sólidos y elevado potencial de rentabilidad, reforzando su posición como plataforma de inversión diversificada y alineada con los intereses de sus inversores.