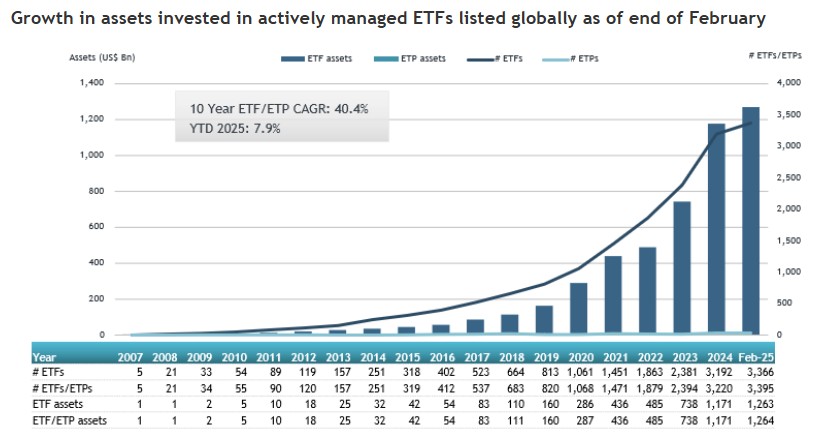

La industria de gestión pasiva sigue sumando récords mes a mes. Según los últimos datos publicados por ETFGI, los activos invertidos en ETFs gestionados activamente a nivel mundial alcanzaron los 1,26 billones de dólares a finales de febrero, superando la cifra récord anterior de 1,23 billones de enero de 2025. Además, se registraron flujos de entradas por valor de 51.720 millones de dólares el mes pasado, siendo el 59º mes consecutivo que se registran entradas netas. Esto sitúa las entradas netas interanuales de 103.690 millones de dólares, que son las mayores registradas hasta la fecha.

“El índice S&P 500 bajó un 1,30% en febrero, pero subió un 1,44% a lo largo del año 2025. Los mercados desarrollados, excluido el índice estadounidense, subieron un 1,31% en febrero y un 6,08% a lo largo del año 2025. Luxemburgo (+14,10%) y España (+8,87%) registraron las mayores subidas entre los mercados desarrollados en febrero. El índice de los mercados emergentes bajó un 0,04% en febrero, pero sube un 0,26% en 2025. Indonesia (-15,94%) y Tailandia (-9,48%) registraron los mayores descensos entre los mercados emergentes en febrero”, explica Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Sobre la profundidad del mercado, el informe indica que, a finales de febrero, había 3.395 ETFs de gestión activa listados a nivel global, con 4.354 cotizaciones, activos por un total de 1,26 billones de dólares, provenientes de 543 proveedores en 40 bolsas de valores de 32 países.

Según muestran los datos, los ETFs de gestión activa centrados en renta variable a nivel global registraron entradas netas de 25.070 millones de dólares durante febrero, lo que eleva las entradas netas acumuladas en el año a 51.460 millones de dólares, una cifra superior a los 27.410 millones registrados en 2024. Por otro lado, los ETFs de gestión activa de renta fija reportaron entradas netas de 22.130 millones de dólares en febrero, alcanzando un total acumulado en el año de 43.540 millones de dólares, muy por encima de los 16.390 millones en entradas netas en 2024.

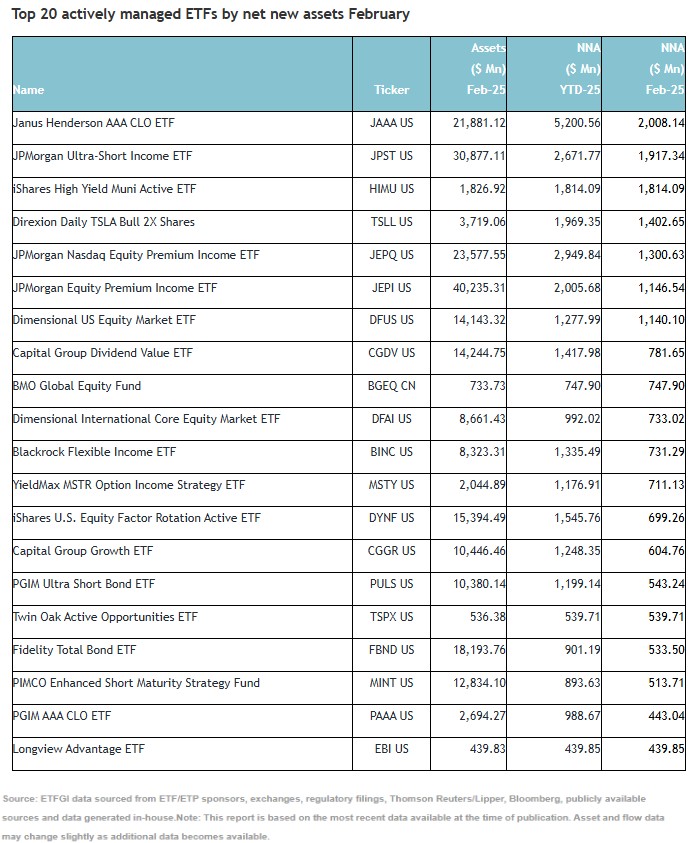

Por último, las entradas de capital más significativas se atribuyen a los 20 ETFs/ETPs activos principales por nuevos activos netos, los cuales en conjunto captaron 18.750 millones de dólares durante febrero. El Janus Henderson AAA CLO ETF fue el que más atrajo inversión, con 2.010 millones de dólares en entradas netas.

Los principales índices estadounidenses han comenzado con dudas este ejercicio. Los ratios financieros y bursátiles son ahora más exigentes después del buen desempeño de las acciones en los últimos años. El control de la inflación, otro de los telones de Aquiles actuales de la economía norteamericana, se resiste, lo que dificulta recortes más profundos de los tipos de interés por parte de la Reserva Federal (Fed).

Pese a todo, los servicios de estudio mantienen sus buenas previsiones sobre la evolución de la economía, con un paro en niveles bajos y una actividad en crecimiento. El propio FMI en sus últimas previsiones estimaba un avance del PIB del 2,7% este año, aunque en las últimas semanas se ha revisado algo a la baja esta cifra por otras entidades o instituciones, que sin embargo recogen aún incrementos importantes y muy por encima de la UE o la eurozona.

Otro punto a tener en cuenta es que, en líneas generales, las bolsas están algo sobrevaloradas, sobre todo en los países desarrollados. Venimos de una época reciente de grandes impulsos monetarios por parte no sólo de los bancos centrales, sino también de los gobiernos, que arrastran déficits importantes que no pueden alargarse eternamente. En Estados Unidos, tanto la Reserva Federal como la administración Trump, son conscientes de ello y trabajan para frenar esos estímulos monetarios y equilibrar el presupuesto, mientras esperan que el sector privado tome el relevo como motor del crecimiento.

A pesar de todo, yo no apostaría en contra de la bolsa estadounidense, aunque sí que me aproximaría a ella de manera diferente en los próximos años. El S&P arrastra una década prodigiosa en la que sólo ha cerrado tres años en negativo y ha más que doblado su valor en este periodo. Si bien superar al índice de referencia nunca es fácil, sí que ha sido muy asequible obtener rendimientos importantes en estos años invirtiendo en renta variable estadounidense a través de ETFs o fondos indexados, por ejemplo. Todo ello en un momento en que el mercado se ha concentrado en unos pocos valores que han ejercido de guía y motor en una época disruptiva y de cambios acelerados.

En el futuro no será así y, si queremos obtener rentabilidades destacadas, tendremos que ser más selectivos. No servirá seguir a la manada e invertir en grandes índices o fondos: tendremos que descubrir aquellas joyas que nos aporten un plus diferencial y que permitan elevar los rendimientos de nuestra cartera. Aplicado al mercado de 2025, esta estrategia inversora implica encontrar empresas con altas barreras de entrada, poca competencia y un producto único. Fácil decirlo, no tanto hallarlo y, mucho menos, a un precio razonable, que no necesariamente barato, que permita un recorrido al alza importante para el inversor.

Aunque este tipo de empresas se encuentran por todo el mundo, en Estados Unidos hay una mayor proporción. Su dinamismo económico, su apuesta por la innovación y una elevada concentración de capitales facilita el desarrollo de corporaciones con estas características en su mercado, aunque luego sean compañías globales que llevan sus productos y servicios por todo el mundo e, incluso, fundadas y desarrolladas en sus primeras etapas en otros países.

El mercado estadounidense ha generado cuantiosos beneficios a los inversores en el pasado. No tengo dudas que en el futuro seguirá siendo así, pero para aquellos inversores que busquen rendimientos consistentes e importantes, por encima de los índices tradicionales, deberán acercarse a la renta variable de una manera mucha más selectiva que la de los últimos años.

Tribuna de Pedro Escudero, fundador y ceo de Doma Perpetual Capital Managment

*Este artículo refleja exclusivamente la opinión de Pedro Escudero y no es una recomendación de Doma Perpetual

Foto cedidaCaroline Maurer, Head of China and Core Asia Equities de HSBC AM.

En 2024, el mercado de renta variable china revirtió su curso tras una corrección de tres años. Sin embargo, siguió siendo un año desafiante para la macroeconomía de China. El cambio de política a finales de septiembre contribuyó en gran medida al repunte y, en el global del año, el índice MSCI China subió un 19,7%. Ante el contexto actual, la gran pregunta es: ¿qué podemos esperar en 2025 de esta clase de activo? Sobre ellos nos ha hablado Caroline Maurer, Head of China and Core Asia Equities de HSBC AM, en esta entrevista.

¿Cree que la renta variable china decepcionó a los inversores en 2024?

El año pasado, los sectores de alto rendimiento como finanzas, energía y telecomunicaciones superaron al mercado, ya que las notables caídas en los rendimientos de los bonos del gobierno chino impulsaron una reubicación de activos de bonos a acciones, junto con la actualización de la guía «Value-Up» de SASAC para las empresas estatales centrales. Además, el mercado offshore superó al mercado onshore debido a la depreciación del renminbi (RB) durante el año.

¿Qué perspectivas tiene para este año?

De cara al futuro, anticipamos que China continuará introduciendo medidas más específicas y subsidios en áreas orientadas al consumo para estimular la demanda interna. Al mismo tiempo, las autoridades han prometido una política fiscal más proactiva, que prevemos incluirá un aumento en las medidas de estímulo para facilitar la reducción de inventarios en el sector inmobiliario, el intercambio de deuda de los gobiernos locales, la recapitalización bancaria y otras formas de estímulo destinadas a fomentar la inversión social y el consumo. Es posible que las medidas de estímulo tarden en reflejarse en los datos macroeconómicos y en los beneficios empresariales, por lo que se puede esperar cierta volatilidad en el mercado de renta variable china. Sin embargo, con el respaldo de estímulos continuos, creemos que el riesgo a la baja del mercado es limitado.

DeepSeek es un buen ejemplo de la capacidad de innovación de China, lo que podría llevar a los inversores a reevaluar el potencial innovador del país y convertirse en un catalizador para la revalorización del mercado de renta variable china este año. Los últimos avances tecnológicos están más impulsados por la innovación y el desarrollo microeconómico, lo que favorece tanto las valoraciones como los beneficios empresariales. Esto podría hacer que el repunte sea más sostenible en comparación con aquellos impulsados únicamente por anuncios de políticas o cambios en el sentimiento del mercado.

En su opinión, ¿está China preparada para enfrentar esta nueva tensión comercial con EE.UU.?

La estructura económica y los fundamentos de China se han fortalecido en los últimos años, reduciendo su dependencia comercial de EE.UU. En consecuencia, China podría permitir una mayor flexibilidad en el tipo de cambio para mitigar el impacto de los aranceles.

¿Cómo cree que esto afectará el comportamiento de la renta variable china?

La economía china y su mercado de renta variable enfrentan riesgos relacionados con posibles aranceles de EE.UU. con la presidencia de Trump. Algunos sectores, como manufactura y materiales, podrían verse presionados por el aumento de los aranceles y preocupaciones sobre el exceso de capacidad.

Oportunidades de inversión en renta variable china

¿Qué papel puede jugar esta clase de activo en las carteras de los inversores este año?

El desempeño de la renta variable china ha estado principalmente influenciado por riesgos internos, mientras que su sensibilidad a factores externos ha sido relativamente baja en los últimos años. Creo que la renta variable china podría proporcionar beneficios de diversificación para los asignadores de activos en un entorno global de mayor sincronización en la valoración de activos de riesgo.

Según su experiencia, ¿qué tipos de estrategias tienen más sentido para abordar el mercado de renta variable china?

Creemos que una estrategia activa con un sesgo hacia el crecimiento tiene sentido para invertir en el mercado de renta variable china a largo plazo. Aunque los últimos tres años han sido desafiantes para las estrategias activas en renta variable china, históricamente el crecimiento ha superado significativamente al valor en este mercado. Empíricamente, la tasa de éxito de las estrategias activas de crecimiento en grandes capitalizaciones a 5 y 10 años supera el 75% (Morningstar, 2023). Con el respaldo de estímulos continuos, creemos que la economía y las condiciones financieras se estabilizarán este año, lo que generará un entorno más favorable para la revalorización de las acciones de crecimiento.

¿Qué enfoque de inversión propone?

La investigación bottom-up podría agregar valor en la selección de ganadores dentro del rápido desarrollo tecnológico. La evolución de la inteligencia artificial y otros avances tecnológicos ocurre rápidamente antes de que surjan líderes de mercado bien establecidos. Una investigación sólida agrega valor al evaluar modelos de negocio y la viabilidad de monetización para verificar la tesis de inversión. Además, muchas de las empresas líderes aún no están cotizadas, como DeepSeek, Unitree Robotics, ByteDance, Huawei y Xiaohongshu. Las estrategias activas podrían identificar beneficiarios indirectos de estas innovaciones mediante un enfoque bottom-up. La mayoría de las empresas de mediana capitalización con alto potencial solo tienen un peso muy reducido en los índices en sus primeras etapas.

Finalmente, ¿podría señalar dónde ve las principales oportunidades de inversión en renta variable china, tanto onshore como offshore?

Vemos oportunidades en el sector de consumo, especialmente en aquellas áreas vinculadas a la economía de servicios, ya que están bien posicionadas para beneficiarse de políticas de apoyo a la demanda y de una posible mejora en la situación financiera de los gobiernos locales y los fundamentos del sector.

TMT (telecomunicaciones, medios y tecnología) es otro sector a destacar. El lanzamiento de DeepSeek-R1 ha impulsado el sentimiento de los inversores respecto a la capacidad de China en inteligencia artificial en medio de las restricciones de exportación de chips de IA y tecnología impuestas por EE.UU. DeepSeek también acelerará la localización del hardware de computación para IA en China. Esperamos que los beneficios en ciertos subsegmentos crezcan significativamente este año debido a avances tecnológicos y mayores oportunidades de monetización.

Para los gestores de patrimonio, el crecimiento ha sido sólido en los últimos cinco años, con un aumento global del 20% en los activos bajo gestión (AuM). Según la Wealth Industry Survey* de Natixis IM, la búsqueda de crecimiento es aún mayor este año, ya que las firmas proyectan de promedio un incremento del 13,7% del patrimonio solo en 2025. Sin embargo, ante los cambios geopolíticos, la incertidumbre económica y los avances tecnológicos acelerados, los responsables de la inversión saben que cumplir con estas expectativas no será una tarea sencilla.

Geopolítica e inflación: principales preocupaciones

Los resultados muestran que, si bien el 73% se muestra optimista sobre las perspectivas del mercado en 2025, la volatilidad macroeconómica sigue siendo una gran preocupación. El 38% de los encuestados sitúan los nuevos conflictos geopolíticos como su principal inquietud económica, seguidos de cerca por la inflación con el 37% de los encuestados, ya que el 74% teme que pueda reactivarse con las políticas de Trump. Además, el 66% anticipa solo recortes moderados en las tasas de interés en sus regiones.

A pesar de estas preocupaciones, el 68% de los analistas afirma que no ajustará sus expectativas de rentabilidad para 2025, ya que los gestores de patrimonio están implementando estrategias para sus negocios, el mercado y, lo más importante, las carteras de sus clientes, con el objetivo de garantizar resultados.

Además de los nuevos conflictos geopolíticos y de la inflación, los encuestados también reconocen otros problemas como preocupaciones para este 2025. El 34% señala la escalada de guerras actuales y otro 34% apunta a las relaciones entre EE.UU. y China. Por último, el 27% subraya la burbuja tecnológica como otra consideración a tener en cuenta.

Con esto en mente, los gestores de patrimonio están considerando cuidadosamente cómo la turbulencia geopolítica y la inflación persistente afectarán el entorno macroeconómico. La mitad de los encuestados pronostica un aterrizaje suave para la economía de su región, con el sentimiento más fuerte en Asia (68%) y EE.UU. (58%). Sin embargo, esto cae al 46% en Europa y solo al 37% en el Reino Unido. Además, el 61% está preocupado por las perspectivas de estanflación en Europa.

En cuanto a los impactos específicos de las elecciones en EE.UU. en la perspectiva económica, dos tercios a nivel global están preocupados por la posibilidad de una guerra comercial. Sin embargo, los gestores de patrimonio también ven oportunidades en el horizonte, ya que el 64% cree que los cambios regulatorios propuestos por la administración Trump impulsarán el desarrollo de productos de inversión innovadores.

Además de esto, dos tercios creen que los planes de recorte de impuestos impulsarán un repunte sostenido del mercado. Teniendo todo esto en cuenta, el 57% a nivel global dice que, a la luz del resultado de las elecciones en EE.UU., los clientes están más dispuestos a asumir riesgos, con el potencial de que esto interrumpa el patrón de acumulación de efectivo que los inversores han mantenido desde que los bancos centrales comenzaron a subir las tasas.

El potencial de inversión en IA

Después de presenciar el rápido desarrollo de los modelos de IA generativa, el 79% de los gestores de patrimonio encuestados dice que la IA tiene el potencial de acelerar el crecimiento de las ganancias durante los próximos 10 años. Con esto en mente, las empresas buscan aprovechar los beneficios de la nueva tecnología en tres áreas clave, es decir, aprovechar el potencial de inversión en IA, implementar IA para mejorar su proceso interno de inversión y utilizar IA para optimizar las operaciones comerciales y el servicio al cliente.

El 69% de los encuestados dice que la IA mejorará el proceso de inversión al ayudarles a descubrir oportunidades ocultas y otro 62% afirma que la IA se está convirtiendo en una herramienta esencial para evaluar los riesgos del mercado. De hecho, el potencial es tan grande que el 58% dice que las empresas que no integren IA se volverán obsoletas.

Teniendo esto en cuenta, el 58% dice que su empresa ya ha implementado herramientas de IA en su proceso de inversión. La mayor concentración de adoptantes tempranos se encuentra en firmas de gestión de patrimonio en Alemania (72%), Francia (69%) y Suiza (64%).

Más allá de las oportunidades de inversión y las aplicaciones en la gestión de carteras, los gestores de patrimonio también anticipan que la IA impactará el lado del servicio del negocio. En general, el 77% dice que la IA ayudará a cumplir su objetivo de crecimiento al integrar una gama más amplia de servicios. Sin embargo, la tecnología puede ser un arma de doble filo, ya que el 52% también teme que la IA esté ayudando a convertir el asesoramiento automatizado en una amenaza competitiva real.

«Los gestores de patrimonio enfrentan una amplia gama de desafíos en 2025, desde educar a sus clientes sobre los beneficios de poseer inversiones privadas hasta encontrar las mejores formas de integrar la IA en sus procesos de inversión y negocio. Sin embargo, a pesar de los posibles obstáculos, los gestores de patrimonio confían en que pueden aprovechar los factores disruptivos para desbloquear nuevas oportunidades y alcanzar los objetivos de crecimiento en AUM que necesitan cumplir en 2025”, señala Cecile Mariani, Head of Global Financial Institutions en Natixis IM.

El apetito por los activos privados sigue en aumento

La tecnología puede tener el potencial de transformar la industria, pero las empresas enfrentan desafíos más inmediatos para satisfacer las preferencias de inversión y las expectativas de rentabilidad de los clientes.

Los gestores de patrimonio están explorando una gama más amplia de vehículos y clases de activos para cubrir las necesidades de sus clientes. A nivel global, las carteras ahora se componen en un 88% de activos públicos y un 12% de activos privados, una proporción que probablemente se reducirá a medida que aumente el enfoque en los activos privados. Además, el 48% afirma que satisfacer la demanda de activos no cotizados será un factor crítico en sus planes de crecimiento.

Sin embargo, no todo es sencillo en la asignación de activos privados. El 26% de los encuestados considera que el acceso a estos activos, o la falta de él, representa una amenaza para su negocio. A pesar de esto, las nuevas estructuras de productos están ayudando a aliviar esta presión, con el 66% señalando que los vehículos de activos privados accesibles para el inversor minorista mejoran la diversificación.

El próximo desafío será la educación financiera, ya que el 42% cree que la falta de comprensión sobre la liquidez representa un obstáculo para la incorporación de activos privados en las carteras de los clientes. No obstante, la falta de liquidez también puede jugar a favor de algunos inversores, dado que el 75% de los gestores de patrimonio a nivel global afirma que la naturaleza a largo plazo del ahorro para la jubilación hace que la inversión en activos privados sea una estrategia sólida.

En general, el 92% planea aumentar (50%) o mantener (42%) su oferta de crédito privado y de manera similar el 91% planea aumentar (50%) o mantener (41%) sus inversiones en capital privado en sus plataformas. Pocos entre los encuestados ven que esto cambie, ya que el 63% dice que todavía hay una diferencia significativa en los rendimientos entre los mercados privados y públicos. Además, el 69% dice que a pesar de las valoraciones altas, creen que los activos privados tienen un buen valor a largo plazo.

*La Encuesta de la Industria de Gestión de Patrimonios 2025 de Natixis Investment Managers recoge las opiniones de 520 profesionales de inversión encargados de gestionar plataformas de inversión y activos de clientes en 20 países.

Foto cedidaBorja Díaz Cagigal, equipo de Negocio de BBVA Asset Management.

La combinación de la salud financiera con el diseño conductual busca mejorar los hábitos económicos de las personas mediante estrategias basadas en la psicología y la economía del comportamiento. Un mundo sorprendente donde pequeños cambios personales pueden marcar una gran diferencia.

La salud financiera hace referencia al equilibrio de cada persona en la gestión de sus ingresos, gastos, ahorros, deudas y la resiliencia ante los imprevistos. Una buena salud financiera implicaría una capacidad para cubrir necesidades básicas, ahorrar constantemente, controlar del endeudamiento personal, y planificación financiera a largo plazo (por ejemplo, para jubilación).

El diseño conductual aplica principios psicológicos para ayudar a las personas a tomar mejores decisiones.

Algunos de los principales pilares del diseño conductual son los siguientes:

1.- «Empujoncitos» (en inglés, Nudges). Consisten en pequeños incentivos que guían las elecciones de las personas sin restringir opciones. Dos ejemplos de ello serían el ahorro automático y la inscripción automática de trabajadores en planes de pensiones de empleo (automatic enrolment).

2.- Heurísticas y sesgos cognitivos. Las heurísticas son los recuerdos, experiencias y juicios formados en nuestra parte del cerebro que piensa de manera rápida. Los sesgos consisten enatajos mentales que simplifican las decisiones. Por ejemplo, preferir «lo fácil», como las opciones predeterminadas.

3.- Aversión a las pérdidas. A las personas nos duelen más -y por tanto evitamos antes- las pérdidas que lo que valoramos las ganancias. Para aprovechar en positivo los efectos de este sesgo, existen, por ejemplo, programas de ahorro que destacan «lo que pierdes» al no ahorrar, en lugar de lo que ganas al hacerlo.

4.- Compromiso previo. Algunasherramientas obligan a cumplir metas. Por ejemplo, en algunos países existen cuentas de ahorro con penalización por retiro anticipado.

Una forma en que se aplica la economía del comportamiento a la salud financiera es a través de estrategias que simplifican las decisiones y aprovechan nuestros hábitos naturales. Estas herramientas permiten que las personas actúen en beneficio de su economía sin necesidad de pensar demasiado en cada paso. Algunos ejemplos concretos son:

1.- Ahorro automático con cada compra: Algunas apps redondean automáticamente el importe de las compras y transfieren automáticamente la diferencia a una cuenta de ahorro o inversión. Como son cantidades pequeñas que casi no se notan, se elimina la dificultad de ahorrar de forma consciente y se aprovecha que no se nota el esfuerzo en pequeñas cantidades.

2.- Inscripción automática en planes de pensiones: En lugar de esperar a que los trabajadores se apunten voluntariamente a un plan de pensiones de empresa, en algunos países se les inscribe por defecto cuando empiezan a trabajar. Siempre pueden darse de baja si quieren, pero como la mayoría no lo hace, esto ayuda a que más personas ahorren para su jubilación sin tener que tomar una decisión activa.

3.- Automatizar el pago de deudas: Hay aplicaciones que organizan tus deudas de menor a mayor y las pagan automáticamente, sin que tengas que decidir todo el tiempo a cuál dar prioridad. Esto no solo ahorra tiempo, sino que también reduce el estrés de tener que hacer cálculos complicados o tomar decisiones financieras difíciles constantemente.

4.- Opciones por defecto en seguros: En algunos países, cuando compras un coche y lo aseguras, la aseguradora incluye automáticamente una cobertura contra inundaciones si vives en una zona de riesgo. Tú puedes quitar esa cobertura si lo solicitas, pero la idea es proteger a quienes no tienen toda la información o no saben cómo evaluar bien los riesgos. Así, se evita que, por falta de acción o conocimiento, terminen desprotegidos.

También hay aplicaciones que se apoyan en un principio muy potente de la economía del comportamiento: la aversión a las pérdidas. Es decir, las personas tienden a reaccionar con más fuerza ante la idea de perder algo que ante la posibilidad de ganar lo mismo.

1.- Alertas de gasto excesivo: Algunas apps envían notificaciones como “Has gastado un 20% más en restaurantes este mes”. Al señalar ese “extra” como una posible pérdida de control financiero, generan una reacción más fuerte y motivan a las personas a ajustar sus hábitos.

2.- Programas de “pago por resultados”: Existen plataformas en las que la persona se comprometes con una meta (como ahorrar cierta cantidad o cumplir un objetivo de salud), y si no se cumple, pierde dinero. Este enfoque funciona porque perder lo que ya consideras tuyo duele más que no haberlo ganado en primer lugar.

Otro principio muy utilizado es el de la influencia social, que parte del hecho de que muchas veces ajustamos nuestro comportamiento para no sentirnos fuera de lugar o para alinearnos con lo que hacen los demás.

1.- Comparativas con personas similares: Algunas apps muestran a los usuarios cómo es su gasto en ocio (como restaurantes, cine, viajes, etc.) en comparación con el de otras personas con perfiles parecidos. Al ver que están gastando mucho más que la media, pueden sentirse motivado a reducir ese gasto. Este efecto se basa en nuestro deseo natural de encajar y no sentirnos diferentes al grupo.

2.- Retos grupales de ahorro:También existen apps que permiten unirse a grupos de amigos para competir y ver quién logra ahorrar más durante el mes. Esta dinámica mezcla un poco de presión social con el factor lúdico, lo que hace que ahorrar se vuelva algo más entretenido y motivador. La comparación con otros y el espíritu competitivo ayudan a mantener el compromiso.

Otro principio muy útil es el de la contabilidad mental, que se basa en cómo las personas organizamos el dinero en “compartimentos” mentales según su uso o propósito. Esta forma de dividir el dinero nos ayuda a controlar mejor el gasto.

1.- Dividir el dinero por categorías:Hay programas y apps que permiten organizar los ingresos en partidas como alquiler, comida, ocio, etc., como si se usaran sobres físicos con dinero. Al asignar un límite claro a cada categoría, se hace más fácil respetarlo y evitar gastar de más.

2.- Cuentas separadas para metas concretas:Algunas entidades permiten crear subcuentas con nombres personalizados, como “Vacaciones 2025” o “Ingresos del apartamento en alquiler”. Ver claramente para qué es cada cantidad de dinero ayuda a resistir la tentación de gastarla en otra cosa. Le da sentido y dirección al ahorro.

En definitiva, aplicar principios del diseño conductual a las finanzas no significa tener que esforzarse más, sino diseñar entornos y sistemas que ayuden a tomar mejores decisiones casi sin darnos cuenta. Pequeños ajustes en cómo organizar, automatizar o visualizar el dinero pueden traducirse en grandes avances hacia una vida financiera más sana, estable y consciente.

Análisis realizado por Borja Díaz Cagigal, del equipo de Negocio de BBVA Asset Management.

El mercado secundario de capital riesgo ha experimentado un rápido crecimiento en los últimos años, con un volumen anual de transacciones que supera de manera sistemática los 100.000 millones de dólares. Esta expansión se debe a varios factores, entre ellos la evolución en las asignaciones de las carteras y la creciente necesidad de liquidez por parte de los inversores.

Pese a este escenario de crecimiento, el mercado secundario sigue estando infracapitalizado en todo el mundo, lo que abre una ventana de oportunidad para los inversores gracias, además, a su papel como elemento de diversificación de las carteras.

En este sentido, comprender cómo funciona este mercado y cómo pueden encajar esta clase de activos en una cartera es clave para aquellos gestores de patrimonios cuyos clientes desean un mayor acceso a los mercados privados.

¿Cómo funcionan los fondos secundarios de capital riesgo?

Una transacción secundaria es la compra o venta de una participación existente en un fondo de capital riesgo a otro inversor. Se denomina «secundaria» porque normalmente no implica nuevos compromisos de capital para un fondo, sino la transferencia de una participación ya existente.

Hay dos tipos principales de transacciones secundarias: las lideradas por sociedades gestoras (General Partners o GP por sus siglas en inglés) y las lideradas por inversores (Limited Partners o LP por sus siglas en inglés). En las transacciones lideradas por LP los partícipes venden sus participaciones en el fondo a un nuevo inversor, normalmente una gestora de activos secundarios. Es importante señalar que la estructura del fondo subyacente permanece inalterada, ya que el comprador pasa a ocupar la posición del vendedor.

Por su parte, las transacciones lideradas por GP, que representaron más del 40% del volumen de mercado en 2024, se llevan a cabo para proporcionar liquidez a los inversores, a menudo a través de los denominados «fondos de continuación», al tiempo que permiten mantener activos de alta calidad durante más tiempo.

Las carteras secundarias suelen contener una combinación de transacciones lideradas tanto por LP como por GP y pueden estar muy diversificadas por tipo de inversor, fondo, sector, estrategia, geografía, industria, empresa y año de antigüedad.

Mayor liquidez: el papel de los fondos secundarios en las carteras

Una de las principales ventajas del mercado secundario es su capacidad para aumentar la liquidez de las carteras de capital riesgo, siendo la iliquidez una de las barreras tradicionales para muchos inversores.

La mayoría de los inversores asocian capital riesgo con largos períodos en los que su capital está inmovilizado. Estos periodos pueden prolongarse hasta 10-13 años, lo que significa que los inversores no pueden deshacer su inversión durante toda la vida del fondo. Esta iliquidez puede ser un obstáculo para los inversores que necesiten reequilibrar sus carteras, satisfacer necesidades de tesorería u optimizar la asignación de activos. Los fondos secundarios aportan una solución al ofrecer liquidez antes de que finalice el ciclo de vida del fondo inicial.

Al mismo tiempo, los fondos secundarios adquieren participaciones en fondos de capital riesgo que se encuentran en una fase más avanzada de su ciclo de inversión, por tanto, los inversores en secundarios pueden recibir distribuciones con antelación y adquirir activos con descuento. A diferencia de la inversión en fondos primarios, los secundarios ofrecen visibilidad sobre el capital ya invertido, reduciendo el riesgo y dando a los inversores más certeza en la fijación de precios y la construcción de carteras.

¿Por qué el crecimiento del mercado secundario ha sido tan fuerte?

La dinámica macroeconómica y la evolución de los mercados también han contribuido al creciente atractivo del mercado secundario, que ha crecido a una tasa anual compuesta del 13% entre 2011 y 2023, alcanzando un volumen récord estimado de más de 150.000 millones de dólares en 2024. La resiliencia del mercado pone de relieve su institucionalización y viabilidad a largo plazo como estrategia de inversión.

En un entorno en el que el mercado primario de capital riesgo se ha ralentizado, los inversores institucionales recurren cada vez más al mercado secundario para generar liquidez y satisfacer sus necesidades de capital. Al mismo tiempo, los inversores institucionales y los gestores de patrimonios están reequilibrando activamente sus carteras, lo que genera una mayor demanda de soluciones flexibles. La expansión de las transacciones dirigidas por GP también ha sido un importante factor de crecimiento, ya que utilizan el mercado secundario como herramienta para prolongar la vida de las inversiones de alta calidad al tiempo que ofrecen a los LP una opción de liquidez.

Descapitalización crónica: la oportunidad de inversión

A pesar de su rápida expansión, el mercado secundario sigue estando infracapitalizado en relación con el flujo de operaciones. La demanda de liquidez en inversiones de capital riesgo sigue superando el capital disponible de compradores secundarios especializados, lo que crea un entorno de precios favorable. Los datos históricos sugieren que el capital disponible para invertir del mercado secundario ha ido siempre a la zaga del volumen de operaciones, lo que refuerza la necesidad de seguir invirtiendo en el sector.

Se espera que el mercado secundario siga creciendo a medida que maduren las carteras de capital riesgo. Los fondos levantados en el mercado primario en los últimos años seguirán impulsando una mayor actividad en el secundario durante los próximos cinco a diez años. El actual desequilibrio entre la oferta y la demanda sugiere que el buy side mantendrá una posición fuerte en el mercado, con oportunidades para invertir a valoraciones atractivas.

En definitiva, los fondos secundarios proporcionan una exposición más diversificada al capital riesgo, así como descuentos atractivos, mayor transparencia, liquidez y diversificación. Dado que los mercados privados se están convirtiendo en un componente cada vez más importante de las carteras patrimoniales, los fondos secundarios desempeñarán cada vez más un papel vital dentro de las mismas.

Tribuna de Clark Peterson, Partner en Lexington Partners con la contribución de George Szemere, Head of Alternatives EMEA Wealth Management, Franklin Templeton

Los estados de Texas y Florida son las entidades de Estados Unidos con mayor cantidad de personas en dificultades financieras del país, de acuerdo con un informe de la aplicación especializada en puntaje crediticio WalletHub. En esos dos estados se encuentran 8 de las 10 ciudades con más personas en dificultades financieras.

El top 10 de las ciudades estadounidenses se compone de Houston, Dallas, San Antonio y Austin, de Texas; mientras que en Florida, las ciudades más afectadas son Jacksonville, Tampa, Miami y Orlando.

El reporte indica que la serie de desafíos financieros que han enfrentado en años recientes los ciudadanos estadounidenses, entre ellos el repunte de la inflación y sus consecuencias como el desempleo, han generado dificultades en las finanzas personales. En este contexto, los habitantes de los estados de Texas y Florida parecen ser los más afectados.

WalletHub comparó las 100 ciudades más grandes de Estados Unidos para determinar cuáles eran las que más dificultades financieras padecían sus habitantes, sin limitaciones de datos; para ello, utilizó nueve métricas clave para los analistas de la aplicación, divididas en seis categorías generales:

1) Puntuación crediticia

2) Personas con cuentas en dificultades

3) Número promedio de cuentas en dificultades

4) Cambio en el número de solicitudes de quiebra (diciembre de 2024 vs. diciembre de 2023)

5) Índice de interés de búsqueda de «deudas»

6) Índice de interés de búsqueda de «préstamos».

En el estudio, los autores definen el concepto «cuenta en dificultades» como aquella cuenta que se encuentra en aplazamiento de pagos o con sus pagos atrasados. Este indicador es clave para el ranking elaborado por el sitio especializado en finanzas.

Las ciudades más afectadas

Los resultados arrojan que Houston obtuvo el nada honroso primer lugar: la ciudad texana tiene una alta proporción de población con cuentas en dificultades en comparación con la mayoría de las demás ciudades. Su tasa supera en un promedio de 9% a las otras que conforman el top 10, y también presenta un alto número de cuentas en dificultades por persona.

Además, los habitantes de Houston muestran uno de los mayores intereses de búsqueda en Google para términos como «deuda» y «préstamos», palabras que indican una gran necesidad de endeudamiento o de dificultades financieras.

Esta ciudad, conocida por su centro Espacial de la NASA, encabeza una serie de ciudades texanas que forman parte de las 10 más afectadas con habitantes en dificultades financieras

Además de Texas, Florida también tiene una fuerte presencia en este ranking; el estado tiene un total de cuatro ciudades entre las 10 principales con personas en dificultades financieras: Jacksonville, Tampa, Miami y Orlando.

Es evidente que tanto Texas como Florida son los estados más afectados, al punto que en el top 10 solamente se encuentran dos ciudades: Atlanta y Charlotte, por fuera de las entidades mencionadas.

Por el contrario, las cinco ciudades de Estados Unidos con la menor cantidad de personas con dificultades financieras son: Des Moines, Iowa; Chandler, Arizona; Gilbert, Arizona; Scottsdale, Arizona y Boise, Idaho.

Adicionalmente, el estudio destaca la relevancia de tomar medidas para salir de las dificultades financieras lo antes posible. Entre las recomendaciones que WalletHub pone sobre la mesa para sus lectores destacan acciones como crear un presupuesto cuidadoso, planificar los gastos e ingresos para controlar el flujo de dinero, recortar los gastos no esenciales, identificar y eliminar gastos innecesarios para liberar recursos financieros, y buscar estrategias para manejar la deuda.

Igualmente, los autores del reporte destacan también que existen opciones como la consolidación de deudas, o la negociación de tasas de interés para reducir la carga financiera.

Vanguard, la segunda administradora de activos más grande del mundo –con 10,4 billones de dólares– anunció la promoción de Adriana Rangel a Head of Distribution para América Latina.

En su nuevo rol, indicaron a través de un comunicado, la profesional será responsable de los equipos de distribución Institucional y de Wealth Management para México, Sudamérica, Centro América y el Caribe, y US Offshore.

Esta consolidación de los equipos de distribución busca generar mayores sinergias dentro de la región, agregaron.

Rangel se unió a Vanguard México en 2019 y recientemente se desempeñaba como Head of Institutional Sales para América Latina. Desde la gestora describen su rol como “instrumental en fortalecer el ecosistema de las pensiones en la región”, desarrollando soluciones locales para el retiro, mejorando las alternativas de inversión para una diversificación global saludable y enalteciendo el perfil de la firma.

La profesional –que también es cofundadora de Mujeres en Finanzas, organización para promover el desarrollo y empoderamiento femenino en el sector financiero– tiene una larga experiencia ofreciendo soluciones de inversión a instituciones como las Afores, AFPs, Proveedores de Planes Personales de Retiro, Asset Managers y Compañías de Seguros.

Es licenciada en Economía por el Instituto Tecnológico Autónomo de México y recientemente obtuvo su MBA por la Kellogg School of Management de la Northwestern University.

“Desde su llegada, Adriana ha sido fundamental para el crecimiento de Vanguard en la región, posicionándonos como uno de los asset managers globales líderes en el mercado. Estoy seguro de que, bajo su liderazgo, amplia experiencia y comprensión de las necesidades de nuestros clientes, seguiremos mejorando nuestra oferta de valor y servicios, de forma de brindar a todos los inversionistas las mejores oportunidades de éxito en sus inversiones”, indicó Juan Hernández, Head of Latin America, en la noya de prensa.

El jefe regional aprovechó la instancia para agradecer al saliente Pablo Bernal –que fue nombrado como Country Head para España de Vanguard– por su liderazgo y los resultados que consiguio en la región en los últimos ocho años.

Por su parte, Rangel indicó: “Estoy muy orgullosa y emocionada del reto que esta nueva posición representa. Nuestro equipo ha construido relaciones muy sólidas en la región y queremos ofrecer las mejores soluciones de inversión, por lo que optimizaremos la cobertura de nuestros clientes para que, a través del extraordinario equipo que tenemos, cambiemos la forma en que América Latina invierte”.

¿Cuál es el plan? ¿Por qué hace Donald Trump las cosas que hace? ¿Estamos ante una teatralización de guerra comercial o una verdadera conflagración mundial? Vivimos un arranque del año fuera de lo común en los mercados, por lo que vale la pena hacer una nota para el archivo con las teorías más interesantes sobre el futuro que prepara el presidente estadounidense.

Antes que nada: hay un problema real y se llama deuda estadounidense

De entrada, guste o no Trump, el republicano ha venido para señalar un problema real: Estados Unidos acumula una enorme deuda, tiene déficit comercial con muchos países del mundo y, además, el estatuto del dólar como moneda de reserva mundial hace las cosas más difíciles.

Yves Bonzon, director del grupo Julius Baer, tiene claro lo que busca Trump y así lo expresa en una de sus más recientes cartas a los inversores: “Lo que la administración estadounidense realmente quiere lograr es un reequilibrio fiscal. Para dar una idea de la magnitud del problema, considérese que, en el período 2016-2023, el estímulo fiscal acumulado en EE.UU. ha sido equivalente al 35 % del PIB (frente al 10 % en Europa)”.

Jim Caron, CIO of the Porfolio Solutions de Morgan Stanley InvestmentManagement, señalaba recientemente que Estados Unidos se ha convertido en algo inusual: un país hegemónico, con moneda fuerte y, a la vez, deficitario en comercio con casi todos los países. Para el experto, con o sin Trump, algo tiene que cambiar o aumenta el riesgo de una crisis mundial.

La gran pregunta de fondo es: si hay llegado el momento de reducir la deuda, ¿quién va a pagar?

Los ricos, gracias a Donald Robin Hood

La semana pasada los analistas de Syz Bank reseñaban a un influencer financiero en una de sus notas de mercado. “Aquí hay una gran teoría sobre el plan de Trump propuesta originalmente por @leadlagreport”: “Trump intenta desplomar la bolsa al menos un 20%, provocando una fuga de capitales hacia los bonos del Tesoro. Esto obligará a la Reserva Federal a recortar drásticamente las tasas de interés para poder refinanciar la deuda a casi el 0% y provocar una espiral deflacionaria que reducirá el costo de todo. También pretende usar los aranceles como incentivo para que las empresas construyan en EE.UU. y eviten pagarlos. Los aranceles y la consiguiente guerra comercial global también obligarán a los agricultores estadounidenses a vender más productos en EE.UU. (debido a las medidas comerciales de represalia de otros países), lo que reducirá directamente el precio de los comestibles en EE.UU. Más del 94% de las acciones pertenecen a tan solo el 8% de la población estadounidense. Trump está literalmente robando dinero a los ricos para dárselo a los pobres”.

Bonzon, de Julius Baer, corrobora una parte de esta teoría. El segundo mandato de Trump es muy diferente de su primero. En su primer período, Trump medía su éxito dependiendo de si el S&P 500 subía o no. Ahora, en su segundo mandato, todo gira en torno a “Main Street” y ya no a “Wall Street”. La actual administración se centra en tres puntos: reequilibrar el gasto público y reducir el déficit fiscal; abordar los problemas récord de desigualdad y costo de vida; y reducir las tasas a largo plazo, lo que es especialmente importante para la asequibilidad de la vivienda.

Para el experto, Trump ya no se centra en el S&P 500, sino en el nivel de rendimiento de los bonos del Tesoro estadounidense a 10 años. El objetivo de reducir las tasas de interés a largo plazo está vinculado a la intención de hacer que la vivienda sea más asequible, beneficiando así a un segmento más amplio de la población estadounidense. Hoy en día, la asequibilidad de la vivienda en Estados Unidos es peor que en el pico de la última burbuja inmobiliaria en 2008.

Una especie de impuesto mundial resultante de un nuevo consenso

Lo llaman Acuerdo de Mar-a-Lago y quiere decir que el costo de reequilibrar la economía estadounidense lo tendría que pagar todo el mundo, y no solo Wall Street. Por ahora, Mar-a-Lago es un rumor, una teoría cuyo origen no está totalmente claro, pero que forma parte de los análisis de los economistas.

Torsten Slok, economista jefe de la gestora Apollo, piensa que “la idea es que Estados Unidos brinde seguridad al mundo y, a cambio, el resto del mundo ayude a presionar el dólar hacia abajo para que crezca el sector manufacturero estadounidense”.

El informe de Apollo explica que, “como los flujos de activos seguros ejercen una presión alcista constante sobre el dólar, es necesario un acuerdo para presionar a la baja el dólar estadounidense y aumentar las exportaciones estadounidenses y traer de vuelta los empleos manufactureros a Estados Unidos”.

Según el profesional, la administración cuenta con dos instrumentos para lograr su objetivo. El primero son los aranceles, que también tienen el beneficio de que aumentan los ingresos fiscales del gobierno estadounidense. El segundo es un fondo soberano de riqueza, que probablemente acumule monedas extranjeras como el euro, el yen y el yuan, para intervenir en los mercados cambiarios y ayudar a ejercer una presión adicional a la baja sobre el dólar estadounidense.

Dos teorías para el archivo. De momento, lo único cierto es la volatilidad.

Atlantis Global Investors, firma de gestión de patrimonios con sede en Montevideo, acaba de anunciar la incorporación de Yuri Scavone a su equipo. El objetivo de la contratación es potenciar el negocio de wealth management en Rosario, Argentina, según un comunicado.

«Scavone es un prestigioso profesional en la industria financiera con gran conocimiento del mercado rosarino», destacó la nota, resaltando sus 15 años de trayectoria en Banco Santander Argentina. En esa firma, ocupó distintas posiciones dentro de la Red de Sucursales de la Banca Comercial.

El profesional –licenciado en administración que cursó la Maestría en Finanzas en la Universidad Austral– pasó los últimos cuatro años desempeñándose en el segmento de Private Banking Wealth Management del banco de matriz española, bajo el cargo de Vice President.

«Con esta incorporación buscamos consolidar el negocio en Rosario y alrededores, donde tenemos socios estratégicos importantes desde hace muchos años. Yuri conoce profundamente el mercado y viene de un banco de primera línea. Es una apuesta a crecer» , indicó Miguel Libonati, director de la firma uruguaya, en la nota de prensa.

Scavone se suma a un equipo con más de una quincena de asesores financieros –según consigna su página web–, en una compañía bajo el liderazgo de Miguel Libonati, Managing Director de Atlantis, y Ana Inés Gómez, General Manager. El objetivo de la casa de inversiones es entregar a sus clientes acceso a los mercados globales, ofreciendo los servicios de asesoría financiera y administración de patrimonios personales.