J.P. Morgan Private Bank incorpora a su equipo de Miami a Francisco Baixauli como banquero, según anunció Simon Levine, Managing Director y jefe de la región sudeste de Estados Unidos en su perfil personal de Linkedin.

“Nos complace dar la bienvenida a Francisco Baixauli a J.P. Morgan Private Bank como vicepresidente y banquero en nuestra oficina de Miami”, escribió Levine. “A lo largo de más de una década de carrera, Francisco se ha dedicado a ayudar a clientes de alto patrimonio neto a preservar la riqueza generacional para que puedan tener un futuro estable y agradable”, agregó.

Según el posteo, Baixauli está vinculado a la zona de Miami desde hace mucho tiempo y trabaja estrechamente con propietarios de negocios, empresarios, ejecutivos y familias multigeneracionales y globales.

El profesional se incorpora desde Bernstein Private Wealth Management, donde trabajó durante cinco años. Con anterioridad, fue Associate Relationship Manager en Fortune Partners por tres años y previo a ese puesto ocupó el cargo de Asset Management Analyst en J.P. Morgan.

Con una Licenciatura en comercio internacional de la Universidat de Valencia, obtuvo en Estados Unidos una Licenciatura en ciencias empresariales en la University of North Carolina Wilmington. De acuerdo a su perfil en la red de profesionales, Baixauli cuenta con las licencias Series 66 y Series 7 de FINRA.

El hecho de que la renta variable y el dólar estadounidense cayeran tan bruscamente tras los anuncios de aranceles estadounidenses del “Día de la Liberación” indica el grado de inquietud de los mercados.

La magnitud, amplitud y rapidez con la que se han aplicado los aranceles ha cogido a los inversores a contrapié, dejando poco margen para la negociación antes de la promulgación. Los diferenciales de deuda corporativa también se han ampliado, sobre todo en los bonos high yield, y se observa un desplazamiento hacia bonos más seguros de grandes países. Es importante vigilar de cerca los mercados de renta fija privada, ya que suelen ser un indicador precoz de tensiones empresariales.

Dado que el entorno y el conjunto de oportunidades están cambiando con extrema rapidez para los consumidores, las empresas y los actores del mercado, estamos en un momento de reevaluación rápida, pero mesurada, del binomio riesgo-recompensa en las diferentes clases de activos.

En renta variable, una de las cuestiones más críticas es si ahora es más probable una recesión estadounidense y mundial y, sin duda, los acontecimientos de la última semana han aumentado la probabilidad.

Esto aumenta el riesgo para las expectativas de beneficios empresariales y cabe esperar revisiones a la baja en las próximas semanas y meses. Nos adentramos en la temporada de resultados del primer trimestre con valoraciones en mínimos locales y no en máximos, como hemos visto en los últimos trimestres, lo que en conjunto favorece a las acciones.

Sin embargo, la atención no se centrará en los resultados de las empresas, sino en las perspectivas que los ejecutivos presenten para el año próximo. Las represalias comerciales, las negociaciones y la política interna de EE.UU. (han aparecido noticias de congresistas que se preparan para impugnar el paquete arancelario) podrían cambiar rápidamente el sentimiento.

En el momento de escribir estas líneas, la Reserva Federal sigue más centrada en combatir la inflación que en apoyar las perspectivas de crecimiento, pero un cambio de rumbo en este sentido también podría traducirse en una rápida mejora de la confianza de los mercados.

Con el tiempo, el efecto de los aranceles debería ir diluyéndose a medida que se alcancen acuerdos, se adapten las cadenas de suministro y se ajusten los patrones de consumo, de modo que los bienes con aranceles más bajos reciban una demanda relativamente mayor. Entretanto, nos encontramos en un periodo de elevada volatilidad y los inversores que estén planteándose incorporar riesgo deben obrar con cautela; estamos más bien ante una oportunidad para posicionar mejor las carteras de cara a elevar la resistencia ante la incertidumbre.

Tribuna de opinión de Niamh Brodie-Machura, Co-CIO de Renta Variable de Fidelity International

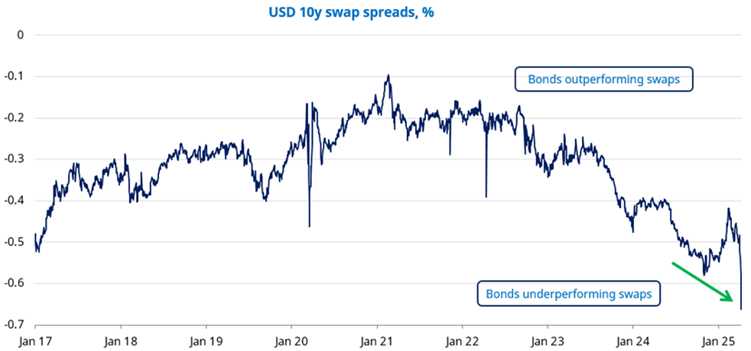

La semana pasada, los bonos del Tesoro estadounidense vivieron días complicados, al punto de alertar a los mercados y de influir en los 90 días de tregua en los aranceles de Donald Trump a múltiples países. Los inversores han visto una importante venta masiva de bonos del Tesoro estadounidense, especialmente en los extremos medio y largo de las curvas.

En concreto, entre el 7 y el 11 de abril, el rendimiento del bono a 10 años comenzó la semana en torno al 4,15% y cerró el viernes 11 de abril en 4,43%, acumulando un incremento de 28 puntos básicos en cinco días. Según explican los analistas, este repunte se debió a una menor demanda de deuda pública, lo que obligó al Tesoro a ofrecer mayores intereses para atraer compradores.

“A pesar del enorme debilitamiento de la renta variable y otros activos cíclicos desde el anuncio de aranceles del presidente Trump el pasado miércoles, ha tenido un fuerte impacto sobre la renta variable y otros activos cíclicos. En renta fija, los rendimientos de los bonos del Tesoro estadounidense a diez años están ahora más altos de lo que eran en el momento del anuncio, lo que sorprende, ya que por norma general la reacción instintiva (e inicial) de los rendimientos es a caer cuando empeoran las perspectivas”, explica el equipo de Renta Fija Global Sin Restricciones de Schroders.

Estos movimientos han abierto un debate sobre si el Treasury ha perdido parte de su atractivo como activo refugio. Por ejemplo, Paolo Zanghieri, economista sénior de Generali AM, parte de Generali Investments, sostiene que “las erráticas decisiones en los términos de intercambio han mermado el papel del dólar estadounidense y de los bonos del Tesoro de EE.UU. como refugio seguro”. Y añade que los bancos centrales, encabezados por China y otros países asiáticos, ya han empezado a diversificar su acceso al dólar, aumentando a menudo sus tenencias de oro. “Es probable que el proceso se acelere, aunque a corto plazo sea casi imposible encontrar una alternativa a los bonos del Tesoro. Sin embargo, la menor demanda exterior chocará en algún momento con la necesidad del Tesoro estadounidense de financiar un stock de deuda en rápido aumento”, afirma Zanghieri.

¿La Fed al rescate?

Según los expertos de Schroders, un aspecto importante sobre el que reflexionar es cómo este movimiento brusco de venta de bonos estadounidenses -y otros potenciales- pueden influir en las políticas monetarias de la Reserva Federal de EE.UU. (Fed) que parece cada vez más maniatada por los acontecimientos que se suceden en los mercados estadounidenses.

“Estas dinámicas ponen a la Fed en una situación muy difícil. Tomar decisiones demasiado pronto puede hacer que se acuse a la Fed de estar politizada, a la vez que genera cierto ‘riesgo moral’, es decir, quita presión a otros responsables políticos para resolver lo que ha causado la actual inestabilidad del mercado. Además, dado que la imposición de aranceles supondrá un aumento de la inflación y un golpe para el crecimiento, es probable que la Fed prefiera esperar a ver cuál de los dos efectos es mayor”, señalan desde el equipo de Renta Fija Global Sin Restricciones de Schroders.

La reflexión que lanzan los expertos de la gestora es que, pase lo que pase con el crecimiento y la inflación, “el Treasury debe funcionar”. Según explican, esto es la base del sistema financiero mundial: “Si existe alguna amenaza de que esto se ponga en peligro, la Fed se verá obligada a actuar para garantizar que siga funcionando. En este sentido, cuenta con algunas opciones para intentar reconducir la situación, incluida la compra directa de valores del Tesoro de EE.UU. (relajación cuantitativa). En el pasado ya hemos visto ejemplos de esto, el más reciente en marzo de 2020, cuando estalló el Covid y, aunque los movimientos de esta semana no son tan dramáticos, el patrón sigue siendo relevante”.

En opinión de Yves Bonzon, CIO de Julius Baer, el mercado parece creer que la Fed aún tiene una opción de venta, es decir, que intervendrá y recortará los tipos de interés si el S&P 500 cae a cierto nivel. Y señala que, en consecuencia, se han descontado más de cuatro recortes de tipos para finales de 2025. “Por ahora, creemos que el mercado de valores tiene una importancia secundaria. No creemos que al presidente de la Fed, Powell, le importe realmente el nivel del S&P 500 por el momento, especialmente mientras el impacto de los aranceles sobre la inflación siga siendo incierto. En nuestra opinión, el mercado crediticio es mucho más relevante para la Fed en este momento”, afirma Bonzon.

Una opinión que también comparten desde Schroders: “La Reserva Federal estará muy atenta, y si la dinámica actual se mantiene y el mercado de bonos del Tesoro estadounidense se vuelve más desordenado e ilíquido, no tendrá más remedio que intervenir para apoyarlo, ya que apoyar el funcionamiento del mercado del Tesoro es la principal función de la Fed”.

Más sobre política monetaria: reunión del BCE

Esta semana, el Banco Central Europeo (BCE) se reunirá y, según los expertos, la institución monetaria también tendrá que tener en cuenta los movimientos del mercado de renta fija y renta variable de los últimos días. En opinión de Ulrike Kastens, economista senior de DWS, aunque en la reunión de abril no se presentarán nuevas previsiones de crecimiento e inflación, es probable que una pregunta clave en la rueda de prensa gire en torno al impacto de la política arancelaria sobre la inflación.

“En nuestra opinión, los efectos desinflacionistas se han visto reforzados recientemente por la caída de los precios del petróleo, pero también por un aumento de la oferta de bienes destinados realmente a Estados Unidos. Dado el alto nivel de incertidumbre, no esperamos ningún cambio en la comunicación del BCE: dependencia de los datos y decisiones tomadas reunión por reunión. No pueden descartarse nuevas bajadas de tipos a corto plazo, aunque el margen de maniobra es limitado, sobre todo por el paquete fiscal alemán”, apunta Kastens.

En cambio, Greg Meier, director, economista senior de Global de Allianz Global Investors, sí espera anuncios importantes por parte del BCE. “Podría reducir los tipos para intentar frenar los efectos de la guerra comercial. También se publicará la inflación de la zona euro y el índice ZEW de Sentimiento Económico de Alemania”.

Foto cedidaOlivier Hertoghe (izquierda) y Damien Marichal (derecha), gestores de DPAM

Los últimos tres años han sido especialmente duros para el real estate, hasta el punto de que el descuento con el que hoy cotiza buena parte del sector remite a niveles inéditos desde el covid o incluso desde 2011. La buena noticia es que, tal y como observan los gestores de DPAM Olivier Hertoghe y Damien Marichal, los fundamentales están recuperándose, tanto en términos de beneficios como de flujos de caja libres, y hay signos evidentes de desapalancamiento en el sector: “Pensamos que estamos saliendo del ciclo y dirigiéndonos hacia tiempos mejores. Así que le estamos diciendo a los clientes que se centren en los próximos cinco años, no en los últimos cinco años”, afirma el dúo de expertos.

Ambos han estado recientemente de visita en España para ofrecer una actualización del fondo DPAM B Real Estate Europe Dividend Sustainable-F, un fondo con cinco estrellas Morningstar que ha sido capaz de batir al índice EPRA en casi un 3% al año con un 3% menos de volatilidad. Se trata de un fondo con un enfoque bottom up de alta convicción, que aplica criterios de sostenibilidad y que se enfoca principalmente en compañías que tengan activos inmobiliarios en Europa.

Punto de entrada histórico

Para los expertos, quizá el dato más importante a destacar de su mensaje es el fuerte descuento que sigue presentando hoy en día el real estate europeo, de un -32% sobre el NAV, por lo que consideran que el punto de entrada actual para los inversores que quieran retornar a esta clase de activo es históricamente atractivo. Hertoghe y Marichal anticipan que este descuento se irá reduciendo en los próximos 12 a 18 meses, dado que ya observan que hay compañías reportando mejores datos de crecimiento del NAV.

Una ratio del sector que encuentran especialmente atractivas ambos gestores es el PER, que se sitúa en mínimos históricos de los últimos 20 años, en torno a las 13 veces. En su opinión, este dato no se ajusta a los beneficios, ya que consideran que el sector ha tenido tiempo para sanearse: “Normalmente se podría imaginar que un PER es bajo cuando los beneficios van a caer, algo que sucedió por la revisión de los tipos de interés, pero ahora los beneficios vuelven a estar creciendo”.

Los gestores hablan de tasas de ocupación en torno al 96-97% y al crecimiento de los alquileres, aunque matizan que, para muchas compañías, “la subida de tipos de interés que se produjo en 2022 todavía está teniendo impacto”, al determinar el coste de su deuda, pero que muchas ahora podrán refinanciarse a precios más bajos gracias al nuevo ciclo de bajadas de tipos de interés.

A este respecto, otra ratio interesante es la del endeudamiento neto en relación con el ebitda, que está mostrando indicios de mejora tras marcar un pico máximo de 14 veces en 2021-2022. Los expertos de DPAM observan que la ratio ha mejorado por el crecimiento del ebitda, pero también porque muchas compañías inmobiliarias se embarcaron en un proceso de saneamiento, vendiendo parte de los activos en cartera, ampliando capital o recortando sus dividendos, “por lo que, afortunadamente, ahora estamos en niveles más aceptables”

Sectores preferidos

Los gestores hablan de una reorganización de los subsegmentos dominantes dentro del sector inmobiliario, ya que constatan el crecimiento en un buen número de sectores de nueva aparición, como salud, residencias de estudiantes, almacenamiento o logística, en detrimento de las tradicionales oficinas y del real estate minorista. Su enfoque a la hora de invertir se centra en las compañías que presentan una estructura financiera sólida, con bajo apalancamiento y modelos de negocio de alta calidad.

Así, explican que el retail sigue figurando entre sus sectores preferidos, y de hecho incrementaron su exposición en los últimos tres años gracias a la solidez de los flujos de caja, rentabilidades atractivas y valoraciones muy bajas (con un PER de 10 veces o inferior) con un riesgo moderado. Esto se debe a que el sector ya había vivido su propia crisis a partir de 2016, agravada por la llegada del covid, pero que ha tenido tiempo de recuperarse y reinventarse, de modo que, por ejemplo, el segmento de centros comerciales hoy presenta crecimiento de los alquileres y elevadas tasas de ocupación.

Otro sector que gusta a Hertoghe y Marichal es el de logística; si bien es un poco más caro, con un PER de 14 veces, destacan que los flujos de caja están creciendo a un ritmo sólido, y que las valoraciones, aunque sean algo más exigentes, siguen por debajo de la media de los últimos años.

Finalmente, también les gusta el segmento de salud (residencias para mayores), al afirmar que presentan una tendencia estructural positiva, alimentada por las tendencias demográficas en toda Europa hacia un envejecimiento de la población, aunque aclaran que solo invierten en propietarios de activos, no en operadores.

Los gestores aclaran que les gustan algunos jugadores en el segmento de oficinas, aunque el caso de inversión difiere de los anteriores, dado que el sector se ha visto fuertemente afectado desde la pandemia por el auge del teletrabajo. Dicho esto, lo ven con un enfoque de ganadores y perdedores, pues distinguen como atractivos “las oficinas bien ubicadas y que presentan menos emisiones de CO2”.

Regreso a la rentabilidad positiva

Según los cálculos de Hergothe y Marichal, en un escenario conservador a 12 meses los inversores en real estate europeo podrían obtener una rentabilidad total cercana al 9%, sumando dividendos y crecimiento del NAV (en torno a un 5% de dividendo y un 4% del NAV), partiendo de lo bajos que están los múltiplos actualmente. Sin embargo, si el mercado empieza a reconocer el valor del sector y, en consecuencia, el descuento se reduce, entonces prevén que la rentabilidad podría alcanzar entre un 19% y un 26% a uno o dos años vista.

A largo plazo, los expertos de DPAM sitúan su objetivo de rentabilidad anualizada entre el 7%-8%, con un perfil de riesgo moderado (en línea con el rendimiento histórico anualizado).

A medida que nos adentramos en un ajuste de cuentas fiscal en Estados Unidos, los inversores se enfrentan a un entorno macroeconómico cambiante, marcado por recortes de gasto, aranceles y presiones recesivas. En esta última perspectiva trimestral, analizo en qué punto del ciclo nos encontramos, qué podrían estar subestimando aún los mercados y dónde veo riesgos y oportunidades.

Ha llegado el momento de ajustar cuentas en materia fiscal: Estados Unidos está implementando recortes de gasto y aranceles que pueden reducir el déficit en un 3% del PIB (aproximadamente un billón de dólares), lo que generará presión recesiva.

El oro y el bitcoin siguen en mercados alcistas: siguen beneficiándose de la desdolarización, estimulada por la incertidumbre de la defensa en Europa y la imprevisibilidad arancelaria.

Las valoraciones tecnológicas se han reajustado: los semiconductores y las acciones de crecimiento parecen más atractivas tras una importante revisión de precios desde el verano pasado. Nvidia cotiza actualmente alrededor de 20 veces sus ganancias futuras.

La India y las acciones internacionales están ganando impulso: mientras la economía estadounidense se desacelera, los esfuerzos de estímulo global se están acelerando en otras partes, y la India sigue siendo un país de principal convicción.

Un punto de inflexión fiscal: cómo recortamos 1 billón de dólares

Nos encontramos en medio de lo que he llamado un ajuste de cuentas fiscal. Tras años de estímulo y gasto deficitario, Estados Unidos está en transición de una economía de «dos pies al acelerador» a una política fiscal más austera. El año pasado, el déficit se situó en el 6,4 % del PIB. Mi hipótesis de base es que este se reducirá en un 3 % del PIB, o aproximadamente un billón de dólares, mediante una combinación de recortes de gasto, subidas de impuestos y aranceles. Algunas suposiciones y estimaciones que nos ayudan a lograrlo:

2 millones de pérdidas de empleos (400.000 trabajadores federales, 1,6 millones de contratistas): 125.000 millones de dólares

Ahorros por desperdicio, fraude y abuso: 100 mil millones de dólares

Aumento de los ingresos arancelarios: 250.000 millones de dólares (un valor conservador en comparación con las estimaciones de 600.000 a 800.000 millones de dólares)

Reducciones de políticas como la finalización de la Ley de Reducción de la Inflación ($65 mil millones), la reversión de la expansión de Medicaid ($200 mil millones), el recorte del 10% del gasto del Pentágono ($80 mil millones) y modestos aumentos de impuestos corporativos ($55 mil millones)

Las implicaciones son recesivas, con un posible aumento del desempleo al 4,5-5% y presión sobre las ganancias corporativas. Empezaremos a ver esto reflejado en las previsiones de ganancias que se publicarán en la temporada de resultados del segundo trimestre, y este menor crecimiento reducirá la inflación. Esto da margen a la Fed para recortar los tipos, y mi previsión es de recortes de hasta 200 puntos básicos en 2025.

Cómo invertir:

Manténgase invertido, pero diversificado: este es un proceso, no un momento.

Si bien es probable que se produzca una desaceleración en la segunda mitad de 2025, las compras probablemente deberían comenzar en el segundo trimestre.

Oro y Bitcoin: Mercados alcistas a largo plazo, cautela a corto plazo

Tanto el oro como el bitcoin siguen teniendo un buen rendimiento en este contexto. El oro ha superado los 3.000 dólares y ha sido el activo principal con mejor rendimiento durante el último año. El bitcoin ronda los 80.000 dólares, a pesar de un retroceso del 10-15 % en lo que va del año.

Fuente: VanEck, FactSet. Datos al 7 de abril de 2025.

El oro continúa beneficiándose de la desdolarización. La acumulación de reservas de los bancos centrales, la incertidumbre en materia de defensa en Europa y la volatilidad de la política arancelaria impulsan la demanda de una alternativa al dólar estadounidense. Dicho esto, no apostaría demasiado por el oro a estos niveles. Está por encima de su media móvil de 200 días, así que, aunque mantengo una postura alcista a largo plazo, no me sorprendería una ligera corrección.

En mi opinión, Bitcoin sigue siendo una inversión de alta convicción, a pesar de su mayor correlación con el Nasdaq en la era pos-COVID. Esto complica el argumento de la diversificación, aunque no lo invalida. Cabe destacar que Bitcoin ahora supera al Nasdaq en casi todos los períodos, a pesar de la reciente volatilidad.

Cómo invertir:

Mantenga el oro, pero prepárese para un retroceso.

Mantenga la exposición a largo plazo a Bitcoin; la adopción continúa creciendo como reserva de valor y diversificación.

Los semiconductores se valoran de forma atractiva tras un reinicio completo

El verano pasado, advertimos que las acciones de crecimiento, especialmente en tecnología, estaban extremadamente sobrevaloradas, y propuse reducir la exposición. Esa visión se cumplió. Desde entonces, el crecimiento ha tenido un rendimiento inferior al esperado y el mercado ha comenzado a normalizarse.

El P/E a futuro de Nvidia ha caído alrededor de 20x, y después de una corrección de aproximadamente el 30%, ahora parece mucho más razonable en relación con su trayectoria de ganancias.

Fuente: Bloomberg. Datos al 4 de abril de 2025.

Cómo invertir:

Revisemos los semiconductores, que ofrecen un valor atractivo.

Busque exposición a las infraestructuras de la Fase 2 de IA, incluidos los servicios públicos y los activos energéticos.

India: una historia de crecimiento estructural con mayor impulso

Se está pasando el testigo del crecimiento global. A medida que EE. UU. endurece sus políticas, Europa añade estímulos fiscales y China también los estimula. Creo que India sigue siendo el ejemplo más convincente de crecimiento macroeconómico a largo plazo. Tras una corrección del mercado a finales de 2024, creo que es un buen momento para aumentar la exposición.

India superó recientemente el rendimiento del S&P 500 y, si bien las valoraciones son altas, la relación precio-beneficio/crecimiento sigue siendo atractiva. La economía india no depende de las exportaciones estadounidenses y, de hecho, importa más de lo que exporta. Su trayectoria de crecimiento se ve impulsada por una clase media en ascenso, una sólida cultura de renta variable y su función como base tecnológica y de servicios para corporaciones globales.

Cómo invertir:

Aumentar la exposición a India. Su panorama macroeconómico se mantiene intacto tras la corrección del cuarto trimestre de 2024.

Favorecemos la exposición a sectores en crecimiento y la innovación digital.

Conclusiones

Ajuste fiscal y riesgo de recesión: mantenga la diversificación mientras los mercados se ajustan a un recorte de gasto de 1 billón de dólares. Evite invertir en acciones estadounidenses concentradas y prepárese para una volatilidad continua.

Oro y bitcoin con cautela: mantener posiciones a largo plazo en oro y bitcoin. Ambos siguen siendo coberturas clave ante la inestabilidad fiscal y la dinámica cambiante de las divisas globales.

Las valoraciones de los semiconductores se normalizan: retomar la inversión selectiva en acciones de crecimiento y de semiconductores a medida que los precios se reajustan. Considerar la energía y la infraestructura como beneficiarios de la segunda fase de la IA.

India atractiva tras la corrección: aumentar la exposición a India como inversión principal a largo plazo. El crecimiento del país está impulsado internamente y menos ligado a los ciclos económicos estadounidenses.

Tribuna de Jan van Eck, director ejecutivo de VanEck

Este contenido está destinado únicamente para fines educativos. Tenga en cuenta que la disponibilidad de los productos mencionados puede variar según el país, y se recomienda verificar con su bolsa de valores local.

Los activos bajo gestión de gestores patrimoniales en México aumentarán 9,5% en los próximos 12 meses, según conclusiones de la encuesta de gestores patrimoniales 2025 elaborada por Natixis IM.

La encuesta señala que de los gestores mexicanos consultados, el 26,7% se dedica a la asesoría independiente y gestión de patrimonio individual, otro 26,7% se dedica a la banca privada y fideicomisos, mientras que un 13,3% está orientado a fondos de inversión y un 6,7% a inversiones de seguros.

El promedio de activos bajo gestión de los encuestados en México por Natixis IM es de 5.593,33 millones de dólares, mientras que la suma de activos bajo gestión alcanzó los 83.900 millones de dólares.

El 40% de los encuestados en la segunda potencia latinoamerricana considera que ampliar su oferta de servicios es el factor más importante para hacer crecer su negocio el próximo año, mientras que el 20% considera la expansión a nuevos segmentos de clientes y el 20% la fusión o adquisición de otra firma.

Para los gestores mexicanos, los tres mayores riesgos para los portafolios de inversión son los siguientes:

La volatilidad del mercado

Las tasas de interés

Fluctuaciones de tipo de cambio

Además, los encuestados consideran que la principal amenaza económica sería un dólar más fuerte, nuevos conflictos geopolíticos, lento crecimiento global y altos niveles de deuda corporativa.

Ponderación recomendada

Otro punto destacado es la ponderación de los portafolios recomendada por los gestores. En México, dentro de la asignación recomendada de activos alternativos para un portafolio de riesgo moderado en 2025, la ponderación es la siguiente.

Capital privado 32%

Deuda privada 19,7%

Infraestrictura 17,10%

Bienes raíces 17,8%

Fondos de cobertura 5,5%

Estrategias basadas en opciones 4,20%

Futuros administrados/estrategias de seguimiento de tendencias 3,70%

Como se observa, existe una mayor asignación de capital privado (32%) seguida de deuda privada (19,7%), cuando menos en la teoría de la asignación de capital para portafolios por parte de los gestores de fondos mexicanos.

Foto cedidaAugusto Iglesias Palau, nuevo vicepresidente de la CMF (Fuente: CMF)

La Comisión para el Mercado Financiero (CMF), el regulador de la industria financiera chilena, anunció un cambio en su vicepresidencia. Augusto Iglesias Palau, informaron a través de un comunicado, tomó el cargo –en línea con la normativa de rotación entre los comisionados– en reemplazo de Bernardita Piedrabuena.

El profesional asumió el cargo al finalizar el período de Piedrabuena, que se extendió entre octubre de 2023 y el 8 de abril de este año. El cargo de vicepresidente de la Comisión es rotativo y tiene una duración de 18 meses, sin la posibilidad de reelección.

Iglesias es comisionado de la CMF desde octubre de 2020. Su trayectoria profesional, recalcan desde la entidad, incluye una extensa experiencia en el ámbito de seguros, bancario y del mercado de capitales,en los sectores público y privado. Además, ha tenido una activa participación en el diseño e implementación de políticas públicas en materia de pensiones y seguridad social. Esto incluye haber ocupado el puesto de subsecretario de Previsión Social, entre 2010 y 2014.

Ha sido asesor en organismos internacionales, subsecretario de Estado, director de empresas –incluyendo Madeco, Telefónica Chile, Compañía Chilena de Fósforos y Banco Santander– , además de Investigador del Centro de Estudios Públicos (CEP) y del Instituto de Economía de la Universidad Católica de Chile, y profesor de macroeconomía, organización industrial y economía del trabajo en diversas universidades.

Tras asumir el cargo, Iglesias calificó sus nuevas responsabilidades como “un honor” y aseguró que busca “contribuir a la continuidad del trabajo que ha trazado la CMF en su Plan Estratégico, con una visión de largo plazo”.

“Espero que mi trabajo ayude a seguir fortaleciendo el rol de la Comisión como una institución técnica y moderna que debe velar por el buen funcionamiento, desarrollo y estabilidad del mercado financiero”, agregó.

“Agradecemos a la comisionada Piedrabuena por el desempeño del cargo”, agregó la CMF en su nota de prensa.

La vicepresidencia del Consejo de la CMF tiene entre sus funciones la representación institucional en caso de ausencia del presidente, además de contribuir a la coordinación del trabajo entre las distintas comisiones temáticas del organismo, en el marco de sus atribuciones colegiadas.

Finalmente llegó el día; se acabaron las especulaciones. En lo que fue una sorpresa para el mercado, el gobierno argentino anunció que el lunes 14 de abril se levanta el control de los tipos de cambio. El país sudamericano implementará un nuevo régimen de flotación administrada, con una banda que oscilará entre los 1.000 y los 1.400 pesos por dólar, con una ampliación mensual del 1%.

La intervención sobre el dólar oficial se dará solo si la cotización del billete verde excede esos dos límites. En la práctica, implica que el peso puede depreciarse hasta cerca de un 30% sin intervención estatal directa, si la moneda estadounidense se acerca al techo de la banda de 1.400 pesos. El viernes 11 de abril, el dólar oficial cerró cerca de los 1.100 pesos.

Debido a las restricciones, en Argentina conviven diferentes tipos de dólar. Por un lado, existe el dólar paralelo, ilegal o “blue”, cuya cotización estuvo al alza en las últimas semanas. El viernes 11 de abril cerró en alrededor de 1.370 pesos, ampliando la “brecha” respecto al dólar oficial a casi el 30%. También existen los dólares financieros MEP y CCL (Contado con Liquidación); ambos son legales e implican la operatoria de compra-venta de bonos argentinos. Al viernes 11 cotizaban cerca del dólar informal (blue): unos 1.350 pesos.

Una historia de larga data

Hace muchos años que Argentina tiene control del tipo de cambio. El denominado “cepo cambiario” fue impuesto durante la presidencia de Cristina Fernández de Kirchner, en octubre de 2011. Si bien su adversario ideológico, el ex presidente Mauricio Macri, lo levantó, la fiesta duró poco: tuvo que volver a imponerlo en septiembre de 2019. Quien lo sucedió en el cargo, Alberto Fernández, limitó aún más el acceso al dólar, con reglamentaciones y normativas que alcanzaron cada vez a más empresas y particulares.

Durante el fin de semana, el denominado “dólar cripto” -se opera las 24 horas- fue en cierta medida el termómetro del mercado antes de la apertura del lunes, con una cotización que rondó los 1.330 pesos. El valor se ubicó cerca del techo de la nueva banda cambiaria, anticipando la volatilidad que muchos economistas prevén para el inicio de la jornada.

El presidente Javier Milei habló en cadena nacional el viernes por la noche, acompañado por todo su Gabinete. En un mensaje que fue grabado previamente, anticipó que el cepo será “eliminado para siempre”, que la Argentina recibirá, en total, 32.000 millones de dólares y que las reservas del Banco Central llegarán a los 50.000 millones.

“Con este nivel de reservas podemos respaldar todos los pesos existentes de nuestra economía, brindando más seguridad monetaria a nuestros ciudadanos”, afirmó.

Por la tarde, el ministro de Economía, Luis Caputo, ofreció una conferencia de prensa luego de que el Banco Central anticipara la fase 3 del programa económico: el esperado fin del cepo cambiario.

Las medidas fueron anunciadas el viernes, tras el cierre de los mercados, en el marco de un nuevo acuerdo alcanzado con el Fondo Monetario Internacional (FMI) por 20.000 millones de dólares, de los cuales llegarán de inmediato, el martes 15, 12.000 millones, según aseguró Caputo. La cifra anunciada por Javier Milei engloba, además del giro del FMI, préstamos de bancos privados con la autoridad monetaria y organismos internacionales.

En palabras de Caputo, las restricciones cambiarias han hecho daño y “han afectado el normal funcionamiento de la economía”.

En cuanto al acuerdo con el FMI, éste incluye metas cuantitativas y estructurales que abarcan el desempeño fiscal, la acumulación de reservas internacionales, el comportamiento del Producto Bruto Interno (PBI) y la trayectoria de lainflación.

En cuanto al superávit primario, lo acordado con el organismo internacional de crédito prevé un objetivo acumulado de 6,07 billones de pesos al 31 de mayo de 2025, equivalente al 0,5% del PBI, y de 10,52 billones de pesos al cierre del año (1,3% del PBI). En su discurso, Milei lo elevó al 1,6%.

En cuanto a la acumulación de reservas, el objetivo acordado es que el Banco Central finalice el 2025 con reservas netas positivas por 4.000 millones de dólares netos durante 2025. Esta meta se fija en términos acumulados desde diciembre de 2024.

El BCRA anticipó que habrá un régimen diferenciado entre “flujos y stocks” para las personas jurídicas. Las empresas podrán acceder libremente al tipo de cambio oficial para pagar intereses de deuda y pago de dividendos con casas matrices devengados a partir del 1 de enero.

La expectativa del mercado

Hay alta expectativa en Argentina respecto a dónde se ubicará el dólar este lunes 14 de abril, con la apertura de los mercados a las 11 hs local. El mercado ya celebró la política de austeridad del equipo económico de Milei, pero nunca dejó de mirar de cerca las reservas de dólares del Banco Central.

Para los analistas de Puente, “el Gobierno cedió en condiciones (ante el FMI) para obtener un financiamiento mayor. La liberalización del mercado cambiario es más fuerte de lo esperado, y esperamos que el mercado de cambios virtualmente quede unificado a partir del lunes”.

Sin embargo, varias incógnitas recorren el mercado por estas horas. Una de ellas es en qué nivel se estabilizará el tipo de cambio único u oficial. “Esperamos que lo haga dentro de las bandas y entre los valores actuales de oficial y financiero, quizás luego de un overshooting inicial”, agregaron.

“El lunes, el dólar oficial debería abrir entre Dólar ROFEX abril (1.200 pesos) y el CCL del viernes (1.350 pesos). Esperamos que abra bien arriba, más cerca del CCL (como pasó en diciembre de 2015), pero que luego vaya acomodarse más a niveles de 1.200 de ROFEX”, el mercado de futuros de dólar en Argentina, dijo en un informe FMyA, la consultora del economista Fernando Marull.

El equipo de Research de Banco Galicia sacó un informe especial que tituló «super lunes» con reflexiones sobre las últimas medidas del gobierno. Según el escrito, las bandas cambiarias son «mucho más anchas que en las experiencias de Israel, Chile, Colombia, entre otros que venimos analizando». Para el banco, «se parece más a una flotación sucia a la peruana en ese sentido, aunque el Staff Report asegura que no están previstas ventas dentro de las bandas». La entidad espera «algún salto inicial» el lunes en el tipo de cambio; sin embargo, cree que la oferta «debería reaccionar rápido» después de la incertidumbre de las últimas semanas.

Más temprano, en un viernes frenético para los participantes del mercado, se conoció la inflación de marzo, que resultó más alta de lo esperado: 3,7%. Hacia adelante, se proyecta una suba inevitable del índice de precios al consumidor. FMyA estima que la inflación de abril y mayo estaría en torno a 5% mensual y luego bajaría a menos del 2%, terminando en 35% en 2025.

Hay un dato que no es menor: este año hay elecciones legislativas en el país. El mercado se pregunta cuán competitivo será Javier Milei, considerando el probable impacto que tendrá el levantamiento del cepo en la pobreza, la inflación y el crecimiento económico.

El panorama de la inversión responsable está experimentando una transformación significativa. La inversión ESG, considerada como la referencia de las finanzas sostenibles, se ha enfrentado a críticas y controversias. En este contexto, se publicó la séptima edición del ranking Responsible Investment Brand Index (RIBI™), que lideran este año las gestoras Nuveen, BlackRock y Fidelity International en Estados Unidos.

En ese país, el top 10 se completa con Bain Capital, Principal Global Investors, Columbia Threadneedle Investments, CBRE Global Investors, Russell Investments, Hamilton Lane y AllianceBernstein.

Estados Unidos es el país es el más grande de la muestra, tanto en número de gestoras (el 37% del total global) como en activos bajo gestión (el 62% del total a nivel mundial). Sin embargo, el informe RIBI consigna que es el país “más rezagado del mundo” en la temática, ya que se sitúa “por debajo del universo mundial”, tanto en el eje compromiso como en el eje marca. Su índice de compromiso es 1,35 frente al 2,12 total, mientras que el de marca es 1,54 frente al 1,77 general. De hecho, es el país desarrollado con las puntuaciones más bajas del informe en estos dos puntos.

Este año hay una rotación bastante alta en el top 10 estadounidense comparado con otras ediciones, con cinco entradas y cinco salidas. Las cinco entradas son Fidelity International, Bain Capital, Principal Global Investors, CBRE Global Investors y Russell Investments. En tanto, las cinco salidas del ranking son Neuberger Berman, Voya, Boston Common Asset Management, State Street Global Advisors y Goldman Sachs Asset Management.

El informe global señala que “el entusiasmo en torno a la inversión ESG se ha moderado debido a críticas que ponen de relieve sus complejidades y posibles deficiencias. Los críticos sostienen que el ESG, al englobar métricas diversas sin definiciones universales, suele convertirse en un ejercicio superficial de relaciones públicas más que en un motor de cambio real”.

“La excesiva complejidad y la falta de estándares de medición han enturbiado aún más su implementación, lo que ha llevado a una dilución de su impacto previsto. En un campo que aún es relativamente joven, el deseo genuino de generar un impacto positivo puede haber llevado a algunos gestores de activos a asumir compromisos excesivos”, agrega.

“Las preocupaciones sobre el greenwashing, la falta de estandarización y el debate sobre la posible disyuntiva entre generar un impacto positivo y obtener rentabilidad financiera han llevado a una reevaluación de su eficacia e intenciones. Este escepticismo ha llevado a algunos inversores e instituciones a distanciarse de las estrategias centradas en ESG, en busca de enfoques más auténticos hacia la inversión responsable”, explican los autores del índice, Jean-Francois Hirschel y Markus Kramer.

El Responsible Investment Brand Index (RIBI™) destaca la capacidad de 600 gestoras de activos a nivel global para trasladar a su marca los esfuerzos que realizan en favor de la inversión responsable. Más de la mitad (53%) de los gestores de activos expresan un propósito organizativo para anclar su identidad, mientras que menos de la mitad de ellos (45%) crean diferenciación desde dentro, con al menos un valor o creencia que les permita destacar en un mercado competitivo.

Frente a la continua incertidumbre del mercado, los asesores de patrimonio están recurriendo cada vez más a estrategias en mercados privados para proteger y hacer crecer los portfolios de sus clientes.

En respuesta, PPB Capital Partners, la empresa estadounidense de soluciones alternativas para asesores patrimoniales. ha ampliado sus ofertas en un 50% durante el último año, introduciendo acceso a clases de activos de alta demanda como financiamiento de litigios, infraestructura energética, tecnología de riesgo y activos digitales.

Esta expansión llega en un momento en que las carteras tradicionales enfrentan desafíos crecientes, desde valoraciones elevadas en acciones públicas hasta el aumento de las tensiones geopolíticas. Los asesores están buscando inversiones más resilientes y no correlacionadas, y PPB está interviniendo con soluciones seleccionadas de nivel institucional adaptadas a los objetivos cambiantes de los clientes.

“Trabajando estrechamente con nuestra red, seleccionamos estrategias de alta convicción que ayudan a los asesores a construir carteras resilientes y preparadas para el futuro”, dijo Frank Burke, CIO de PPB.

La plataforma renovada de la firma, Capital Markets Solutions, no está construida como un catálogo de productos, sino como un modelo de resolución de problemas. Ofrece acceso a estrategias exclusivas, una diligencia rigurosa y consultoría de inversiones externalizada, brindando a los asesores herramientas para gestionar el riesgo y generar valor con PPB.

“Ofrecemos mayor acceso a gestores distinguidos y de élite para obtener retornos no correlacionados y diferenciados, con la capacidad de generar alpha”, afirmó Evan Deussing, director de Distribución y CIMA.

Las estrategias ahora disponibles a través de plataformas como CMS abarcan fondos de cobertura, crédito privado y bienes raíces multifamiliares.