Los cálculos correspondientes a 2025 muestran un escenario positivo para los vehículos de ahorro en Chile. Esa es la conclusión de la Asociación de Fondos Mutuos (AFM), que compartió su balance anual del año y destacó que el patrimonio administrado creció un 15% en el período, según difundieron a través de un comunicado.

La industria cerró 2025 con un patrimonio administrado de 90,4 billones (millones de millones) de pesos chilenos (equivalente a 98.665 millones de dólares). Con esto, los fondos mutuos alcanzaron una profundidad histórica, alcanzando el 27% del PIB del país andino, gestionando el capital de 3,7 millones de aportantes.

El crecimiento del patrimonio administrado por la industria no solo responde a nuevos flujos, sino también al buen desempeño de los fondos. La mitad del crecimiento del año pasado, detallaron, viene de la rentabilidad de las distintas estrategias.

En el desagregado, los fondos balanceados –que combinan activos de renta variable y renta fija– lideraron el crecimiento durante el año, con un aumento del 48% en su patrimonio y sumando a más de 155.000 nuevos partícipes. También destacaron los fondos accionarios y de deuda de mayor duración, reflejando la amplitud de opciones que ofrece la industria, señalaron desde la AFM.

“Los resultados de 2025 dan cuenta de una industria que continúa creciendo en cuanto a preferencia como una opción de ahorro e inversión, acompañando a millones de personas, y reafirmando a la industria de los fondos mutuos como una alternativa vigente y competitiva dentro del mercado financiero”, destacó la gerente general interina de la organización, Macarena Ossa, en la nota de prensa.

El componente tecnológico, agregaron desde la entidad, jugó un rol clave en este crecimiento. El crecimiento de las series de comercialización exclusivamente digital permitió diversificar los canales de distribución y ampliar el alcance de la industria a lo largo del país. Hoy más del 15% de los partícipes invierte a través de estas series, reflejando una mayor adopción de soluciones digitales por parte del inversionista retail.

Con estos resultados, la industria de fondos mutuos sigue profundizando el desarrollo que ha experimentado en los 65 años desde que nació la industria, con la entrada en operaciones del vehículo inaugural en el país austral.

Se cumple ya una semana desde la captura del presidente de Venezuela, Nicolás Maduro, y el balance por ahora parece claro: es poco probable que el cambio político en Venezuela provoque una revalorización más amplia del mercado a muy corto plazo; sin embargo, las implicaciones, para el suministro energético, los bonos soberanos de los mercados emergentes, las tensiones geopolíticas y la diversificación de la cadena de suministro, merecen una atención continua.

Para WisdomTree, el cambio de régimen en Venezuela difícilmente moverá por sí solo la aguja del crecimiento global, pero sí puede reconfigurar marginalmente el panorama energético, con efectos de arrastre sobre las materias primas y la renta variable. “En materias primas, la historia es la de unos mercados petroleros bien abastecidos, con la posibilidad de contar con un colchón adicional más adelante, además de un apoyo incremental adicional para el oro como seguro geopolítico. En renta variable, las implicaciones abarcan mejores fundamentos para las refinadoras y las grandes petroleras integradas, un impulso desinflacionario moderado que favorece a consumidores y sectores cíclicos, y un mundo en el que la defensa y la seguridad energética siguen siendo temas centrales”, explica la gestora en su último informe

Sobre la falta de reacción del mercado a corto plazo, RJ Gallo, subdirector de inversiones en renta fija de Federated Hermes, explica que “los acontecimientos geopolíticos de gran repercusión siguen evolucionando de una manera que los mercados consideran poco probable que cambie las trayectorias macroeconómicas a corto plazo e insuficiente para provocar un retroceso duradero de los activos de riesgo”. Pero Gallo reconoce que “se trata de un escenario que podría cambiar rápidamente con otro acontecimiento sorprendente”.

En opinión de Anthony Willis, Senior Economist de Columbia Threadneedle Investments, cuando se producen shocks geopolíticos, los mercados tienden a sufrir una caída inicial antes de que los fundamentales se reafirmen rápidamente. “Desde una perspectiva geopolítica, estos acontecimientos ponen de relieve la creciente polarización entre las superpotencias políticas, cada una de ellas cada vez más dispuesta a tomar medidas que muestran poco respeto por el derecho internacional o las normas de los últimos 70 años. Se está eludiendo por completo la autoridad de organismos internacionales como Naciones Unidas, y resulta interesante que el gobierno estadounidense haya optado por ignorar también a su propio Congreso”, explica Willis.

La nueva geopolítica

Pese a su poca relevancia en los mercados, los expertos de las gestoras internacionales explican que el impacto de lo sucedido tiene un peso simbólico como parte de un factor macroeconómico más amplio de un reajuste geopolítico. Para algunas gestoras, lo ocurrido viene a confirmar que estamos ante un nuevo enfoque en el concepto de “esferas de influencia”.

Según los expertos de Janus Henderson, el cambio en Venezuela puede tener consecuencias geopolíticas a largo plazo. “Si Estados Unidos se impone unilateralmente para promover sus objetivos económicos o políticos, puede sentar precedentes que repercutan en otras regiones. También dificultará que Estados Unidos condene acciones similares de otros, en el futuro. Es plausible un retorno a un mundo de esferas de influencia delimitadas: China ejerciendo su dominio en Asia, Estados Unidos reforzando su posición en América y Europa continuando con su compleja dinámica con Rusia. Por lo tanto, la transición de Venezuela puede ser un microcosmos de un reajuste global más amplio al que los inversores pueden tener que adaptarse activamente”, explican en su último análisis Alex Veroude, director de Renta Fija, Lucas Klein, director de Renta Variable de EMEA y Asia-Pacífico, y Seth Meyer, director global de Gestión de Carteras de Clientes de Janus Henderson.

En opinión de Mauro Ratto, cofundador y director de inversiones de Plenisfer Investments, parte de Generali Investments, más allá de las tensiones que esta situación puede generar en los mercados latinoamericanos, también puede suponer un riesgo para el dólar estadounidense y para la economía de EE.UU. “Es probable que EE.UU. sea percibido cada vez más como un país nacionalista y agresivo. La trayectoria superior del crecimiento del PIB real de EE.UU. depende del apoyo externo constante para sus déficits gemelos. El episodio de Venezuela puede convertirse en otro golpe al estatus privilegiado del dólar estadounidense y, en última instancia, al rendimiento relativo superior de la economía estadounidense, lo cual aún es poco probable, pero ya no es impensable. Un incentivo adicional para diversificar aún más la economía estadounidense”, argumenta el experto.

Motivos para el optimismo

Ante este entorno, Willis considera que podemos ser positivos desde el punto de vista de los mercados y argumenta que, a pesar de la incertidumbre geopolítica actual, las perspectivas siguen siendo optimistas: “El crecimiento global es resiliente y el estímulo fiscal para extender el ciclo en EE.UU., Europa y Japón está en marcha o en proceso de implementación. La política monetaria sigue siendo favorable, dado que esperamos más recortes de tipos en EE.UU. y el Reino Unido en los próximos meses. En Japón, la narrativa se basa en nuevas subidas que se implementarán de forma lenta y constante. En el contexto de un sólido crecimiento de las ganancias, aún vemos muchas preguntas en torno a los aranceles, la inteligencia artificial y las elevadas valoraciones, pero debemos recordar que los fundamentales siguen siendo favorables y que las perspectivas económicas globales para 2026 son relativamente optimistas. En resumen, hay muchas razones para ser optimistas en este momento”.

Un optimismo que también podría alcanzar a la propia Venezuela. “El país cuenta con una enorme riqueza petrolera y un gran potencial económico, pero décadas de inestabilidad política han sumido a la gran mayoría de su población en la pobreza. Los retos a los que se enfrenta el país se deben en gran medida a decisiones políticas internas que han provocado una infrautilización de los recursos, más que a interferencias externas. Creemos que, a largo plazo, Venezuela tiene la oportunidad de reconstruir su economía de forma que beneficie a su población, generando crecimiento económico y progreso social”, defiende Jason DeVito, gestor senior de carteras de deuda de mercados emergentes en Federated Hermes.

Desde la gestora, reconocen que sus perspectivas generales apuntan hacia la recuperación y el progreso social. “La clave del crecimiento potencial dependerá también del establecimiento de un gobierno estable y responsable. Un gobierno de este tipo puede atraer inversiones tanto de entidades multilaterales, que proporcionan financiación para mejorar el bienestar social, como del sector privado, que busca aprovechar la riqueza de estos profundos recursos”, concluye DeVito.

Reiniciar Venezuela

En opinión de Ratto, independientemente de los comentarios de Trump, “reiniciar” Venezuela es una operación compleja tras más de una década de inversión insuficiente y con una gran parte de la mano de obra especializada del sector petrolero ahora fuera del país. Además de todos los retos sociales y políticos internos, Ratto ve necesario reestructurar su deuda y, para ello, es necesario tener en cuenta el stock total de deuda, incluidos los atrasos acumulados, y tener en cuenta los préstamos bilaterales respaldados por petróleo concedidos por China y Rusia.

“Según nuestras estimaciones, el stock actual de deuda debería situarse entre 190.000 y 200.000 millones de dólares estadounidenses. En el escenario no tan lejano en el que se cuestionan los préstamos respaldados por petróleo, la estructura actual de las reclamaciones de los acreedores se volvería más compleja y controvertida. Reiniciar Venezuela y gestionar una reestructuración ordenada de su deuda externa no será un proceso sencillo; aunque ya hay propuestas sobre la mesa, el riesgo de ejecución sigue siendo muy alto”, concluye Ratto.

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha lanzado la versión 2 de su Herramienta de Evaluación de Sistemas de IA, que ayuda a empresas de todos los tamaños a navegar por las complejidades regulatorias de la inteligencia artificial. Según explican, esta plantilla estandarizada permite a las empresas evaluar los casos de uso de IA de acuerdo con el AI Act de la UE, y la nueva versión refleja la creciente profundidad y madurez de las tecnologías de IA dentro del sector de gestión de activos.

Efama, trabajando estrechamente con la industria, ha desarrollado esta plantilla mejorada con funcionalidades adicionales y campos de datos ampliados que permiten un análisis más avanzado de los riesgoscomerciales, consideraciones tecnológicas y la gobernanzainterna. Está diseñada para ayudar a las empresas a integrar herramientas de IA de manera responsable dentro de sus estructuras y procesos organizativos.

También se ha incluido una versión “DORA-lite” de la herramienta para ayudar a documentar y evaluar los sistemas de IA proporcionados por terceros. Esta plantilla está pensada para ser compartida y completada por proveedores de servicios TIC, ayudando a las empresas a cumplir con los requisitos de diligencia debida y documentación DORA.

Esta actualización llega mientras la Comisión Europea ha publicado su propuesta legislativa Digital Omnibus sobre IA, que busca simplificar el marco del AI Act de la UE y reducir los costes de cumplimiento para las empresas en toda Europa.

“La industria de la gestión de activos está bien posicionada para liderar el uso responsable y confiable de la IA. Aprovechando la experiencia colectiva de nuestras empresas miembro, EFAMA ha creado una herramienta pública y gratuita para ayudar a las compañías no solo a cumplir con sus obligaciones legales, sino también a evaluar elementos clave tecnológicos y de gestión de riesgos de cualquier nuevo caso de uso de IA que se introduzca en sus operaciones. Esta herramienta ayudará a los gestores de activos europeos a aliviar su carga de cumplimiento, permitiéndoles centrarse en encontrar formas innovadoras de integrar la IA en sus modelos de negocio y mejorar sus propuestas de valor”, ha matizado FrancoLuciano, asesor de políticas de EFAMA.

Un nuevo análisis de Ocorian, especialistas en servicios de activos para mercados privados y en administración corporativa y fiduciaria, muestra que los activos en fondos de infraestructura han alcanzado un nivel récord de 1,35 billones de dólares. Su valor se ha más que duplicado desde 2020, cuando era de 652.000 millones de dólares, y ha aumentado un 10 % desde diciembre de 2024, según el último Global Asset Monitor de Ocorian.

La gestora prevé un crecimiento adicional de aproximadamente un 70 % entre ahora y 2030, lo que llevaría el total de activos en fondos de infraestructura globales a 2,3 billones de dólares.

El análisis muestra que casi la mitad (47 %) de los activos subyacentes en los fondos de infraestructura se encuentra en AméricadelNorte, mientras que dos quintas partes están en Europa. Europa se aproxima a América del Norte en cuanto a la sede de los fondos gestionados, y los fondos con sede en Asia representan alrededor de un sexto.

«El UAM de inversión en infraestructura privada ha aumentado un 10 % este año, alcanzando los 1,35 billones de dólares. La infraestructura de IA, la transición energética y la descarbonización son los temas que impulsan este crecimiento, lo que demuestra que los inversores están comprometiendo capital a largo plazo en áreas clave y en activos que respaldan la resiliencia económica real y los rendimientos a largo plazo», afirma Yegor Lanovenko, Co-Director Global de Servicios de Fondos en Ocorian.

«En Ocorian, ayudamos a los gestores de activos alternativos a manejar la complejidad operativa y regulatoria a lo largo de todo el ciclo de inversión, especialmente cuando la escala operativa marca la diferencia y las necesidades y perfiles de los inversores evolucionan rápidamente en todas las clases de activos», concluye Lanovenko.

En Funds Society hemos convertido en tradición este reportaje sobre el balance del año que acaba y las perspectivas para el que comienza. Tras doce meses siguiendo los mercados, la evolución de sus estrategias y escuchando a los inversores, las gestoras internacionales consideran que 2025 ha sido un año de nuevos paradigmas en política comercial y geopolítica, de resiliencia del mercado y de un nuevo enfoque a la hora de asignar activos. Según su visión, 2026 arrancará con todas estas tendencias en marcha, pero ante todo creen que estamos ante un nuevo régimen de inversión con la gestión activa, la reordenación de las carteras y un nuevo enfoque de diversificación – que incluye a los alternativos – como partícipes motores.

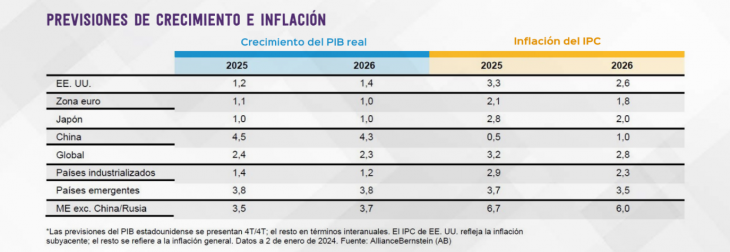

En el número de diciembre de 2024 arrancábamos este texto hablando de un entorno con pocas certezas y con muchos matices por aclarar, para poder tener una visión clara de hacia dónde iríamos en 2025. Entre ellos estaban, principalmente, la política monetaria, la evolución de la inflación, el regreso de Donald Trump a la Casa Blanca y las tensiones geopolíticas. A lo largo de los meses, muchos de estos factores se han esclarecido, lo que nos lleva a terminar el año con la sensación de que en 2025 hubo más nitidez que en el año anterior, aunque se hayan producido importantes cambios de paradigma y la incertidumbre haya sido constante.

«Tras un primer semestre marcado por la incertidumbre en materia de política económica, el tercer trimestre aportó más claridad: el régimen arancelario de Estados Unidos parece en gran medida definido en este momento, la aprobación de la ley ‘grande y hermosa’ consolidó la política fiscal por el momento y el Comité Federal de Mercado Abierto (FOMC) de la Fed respondió a la pregunta de cuándo bajaría los tipos al hacerlo en septiembre.

En 2026, la IA, la evolución del dolar estadounidense, el modelo de crecimiento de China y los esfuerzos de soberanía de Europa serán temas clave

Lo cierto es que, como suele suceder, el entorno macroeconómico sigue siendo algo incierto, pero últimamente se han reducido de forma notable los riesgos extremos de cara a los próximos trimestres. Como cabía esperar, los mercados financieros han respondido ala reducción de la incertidumbre con un periodo de volatilidad relativamente baja. Desde un punto de vista cíclico, parece probable que esto persista durante los próximos meses» señala AllianceBernstein en su informe de perspectivas para el último trimestre de 2025.

En opinión de Natasha Brook-Walters, codirectora de Estrategia de Inversión de Wallington Management, los mercados se apoyaron en unos beneficios que están respaldando valoraciones más altas, especialmente en EE.UU., mientras que la política monetaria y fiscal sigue siendo expansiva, y la incertidumbre comercial ha disminuido. Y añade que, a pesar de las dudas abiertas sobre la salud fiscal de EE.UU. -incluido el cierre del gobierno en octubre- y de la independencia de los bancos centrales, EE.UU. ha dominado el panorama global. «Datos más débiles del mercado laboral llevaron a la Fed a volver a una postura de estímulo tras un año de pausa, mientras que la inteligencia artificial impulsó unos ingresos y beneficios sorprendentes. Además, la abundante liquidez en el sistema financiero ha seguido alimentando el apetito por el riesgo», destaca como principales conclusiones de 2025.

Según Alliancebernstein, el entorno macroeconómico sigue siendo algo incierto, pero se han reducido los riesgos extremos

Dicho esto, desde AllianceBernstein reconocen que les preocupan, cada vez más, las fragilidades estructurales del sistema a largo plazo. «Además de las vulnerabilidades fiscales obvias de todo el mundo desarrollado y de los interrogantes sobre el papel del dólar, la amenaza para la independencia del banco central de Estados Unidos es otro problema con implicaciones a largo plazo potencialmente masivas para la economía y los mercados financieros. Por ahora, estos parecen contentarse con ignorar los riesgos a largo plazo y centrarse en el corto plazo, pero el combustible para futuras crisis sigue acumulándose«, advierten.

Resiliencia y dispersión del mercado

La primera conclusión que lanzan las gestoras internacionales sobre 2025 es que los mercados demostraron una gran resiliencia en un entorno complejo. Para Martina Álvarez, directora de ventas para Iberia de Janus Henderson, «estos se han visto influenciados por el gran número de titulares como, por ejemplo, los aranceles de la administración de Trump o los diferentes conflictos bélicos. No obstante, al contrario de lo que suele anticiparse en los panoramas de volatilidad e incertidumbre, los mercados financieros han tenido un comportamiento benigno«.

En opinión de Carlos Aparicio, managing director – Spain and Portugal de MFS Investiment Management, esta resiliencia se observó, por ejemplo, en que las ganancias iniciales se vieron impulsadas por las medidas de alivio en política monetaria, incluido el retraso en la imposición de aranceles por parte de EE.UU., lo que suavizó las tensiones comerciales y mejoró la confianza de los inversores.

«Los beneficios empresariales superaron las expectativas, con márgenes de beneficio cercanos a máximos históricos que mantuvieron elevadas valoraciones de la renta variable. Sin embargo, los precios excesivos de las acciones tecnológicas de gran capitalización y relacionadas con la inteligencia artificial provocaron fuertes retrocesos ante sus decepcionantes resultados, lo que amplió la dispersión de los retornos y recompensó a los gestores activos que se decantaron por el valor, las acciones cíclicas y los sectores olvidados. En renta fija, el cambio en la dinámica de los rendimientos llevó a los inversores a alejarse de la deuda bancaria y a buscar oportunidades de crédito.

La incertidumbre geopolítica añadió volatilidad y puso de relieve la divergencia en el rendimiento regional. La política monetaria también desempeñó un papel clave, ya que la Fed relajó los tipos y redujo la diferencia entre Estados Unidos y Europa, lo que favoreció a los activos de riesgo. Si bien los márgenes de beneficio se mostraron resistentes y reforzaron a la renta variable, los riesgos geopolíticos y la debilidad del dólar crearon oportunidades en la renta variable no estadounidense y la deuda de los mercados emergentes”, argumenta Aparicio al hablar de esa resiliencia.

Según recuerda Christian Schulz, economista jefe de Allianz Glo bal Investors, los mercados financieros sufrieron un golpe severo después de que el presidente Trump anunciara sus “aranceles recíprocos” en el “Día de la Libe ración”, con fuertes caídas en los mercados bursátiles, de bonos y, de manera inusual, también en el dólar estadounidense. “Sin embargo, excepto el dólar, los mercados se han recuperado, impulsados por el auge de la IA en EE.UU. y China, y por el apoyo de los bancos centrales y, en algunos casos, de la política fiscal en todo el mundo. También destaca la resistencia de los rendimientos a largo plazo de los bonos del Tesoro estadounidense, a pesar de los grandes déficits y de las dudas sobre la independencia de la Reserva Federal”, señala.

Fabiana Fedeli (M&G) considera que la mayor velocidad en los movimientos del mercado ha añadido una capa adicional de complejidad para los inversores

La narrativa de la resiliencia ha sido clara, pero las gestoras matizan que eso no significa que los mercados no hayan sufrido ante los titulares y a las tensiones geopolíticas. “Sí, mostraron una sensibilidad especial a las noticias relacionadas con los anuncios arancelarios esporádicos y las negociaciones intermitentes sobre las tarifas. También hemos sido testigos de una mayor velocidad en las reacciones del mercado ante anuncios o datos individuales, lo que ha provocado fuertes movimientos bruscos seguidos de recuperaciones igualmente rápidas”, afirma Fabiana Fedeli, responsable de Equities y Multi-Asset de M&G.

Y reconoce que, frente a los conflictos globales, los shocks políticos y los giros en las políticas económicas, el sentimiento de los mercados de riesgo se ha mantenido relativa mente tranquilo en general. “Hasta ahora, esta resiliencia ha estado justificada, dado que los datos macro económicos y los acontecimientos geopolíticos solo tienen un impacto duradero sobre los activos de riesgo cuando afectan a los beneficios empresariales. Sin embargo, debemos mantener la vigilancia: hay solo un pequeño paso del cansancio a la complacencia”, añade.

A esta resiliencia, Susana García, Head of Business Development para Iberia de Jupiter AM, añade otra característica: la dispersión. “Hemos visto bastante dispersión, y no solo a nivel geográfico, sino dispersión a nivel sectorial y de estilos y creo que va a seguir, al igual que la incertidumbre, sobre todo por tener a Trump en la Casa Blanca”, apunta. Según matiza Álvarez desde Janus Henderson, “la vuelta de la dispersión en las rentabilidades viene no sólo del cambio de paradigma en el que estamos, sino también por la vuelta del coste de capital que genera mayores diferencias entre ganadores y perdedores”.

Gestión activa para un nuevo paradigma inversor

Brook-Walters va un paso más allá y asegura que detrás de esta resiliencia y dispersión lo que realmente hay es un nuevo régimen. “2025 ha reforzado nuestra visión de que estamos entrando en un nuevo régimen de inversión, caracterizado por una mayor volatilidad macro económica, ciclos económicos y de políticas monetarias divergentes, y gobiernos mucho más intervencionistas que los que hemos visto des de 2008”, defiende.

Según Christian Rouquerol, Head of Sales Europe & Latin Ameri ca y Co-Head Iberia de Tikehau Capital, y David Martín, Managing Director y Co-Head Iberia de Tikehau Capital, 2025 ha con solidado un cambio profundo en el marco económico global, marcado por el regreso de los estados como actores centrales. “En un entorno de desglobalización y tensiones geopolíticas persistentes, las principales economías han reforzado sus políticas industriales y orienta do el capital público hacia sectores estratégicos. Esta dinámica, estructural más que coyuntural, ha venido acompañada de un incremento notable del endeudamiento público, lo que plantea interrogantes sobre la sostenibilidad de los tipos de interés a largo plazo en relación con las necesidades reales de financiación”, explican.

Christian Schulz (Allianz GI): «Destaca la resiliencia de los rendimientos a largo plazo de los bonos del tesoro estadounidense, a pesar de los grandes déficits y de las dudas sobre la independencia de la FED»

Para estas cinco gestoras, la gestión activa ha sido la clave para navegar en este mercado resiliente y de alta dispersión. “Este entorno es favorable a los gestores activos. De ahí que también estemos viendo cambio de tendencias en flujos. Tras unos años de fuerte apuesta por la gestión pasiva, vemos a los inversores orientarse hacia la gestión activa como una fuente de rentabilidad complementaria”, afirma Álvarez desde Janus Henderson.

Martina Álvarez (Janus Henderson): «Tras unos años de fuerte apuesta por la gestión pasiva, estamos viendo a inversores orientarse hacia la gestión activa como una fuente de rentabilidad complementaria»

Visión que también comparte Apa ricio desde MFS IM: “En medio de la divergencia regional y sectorial, la gestión activa será fundamental para navegar por la volatilidad, identificar oportunidades y evitar segmentos sobrevalorados o estructuralmente débiles, tanto en renta variable como en renta fija”.

En este sentido, Fedeli considera que, si bien la volatilidad del mercado puede ofrecer oportunidades atractivas para los gestores activos centrados en los fundamentales empresariales, este aumento en la velocidad de los movimientos del mercado ha añadido una capa adicional de complejidad para los inversores. En su opinión, “si bien puede resultar tentador celebrar la resiliencia de los activos de riesgo hasta ahora en 2025, es importante asegurarnos de comprender bien las compañías en las que invertimos y evaluar cuán realistas son las expectativas que sustentan sus valoraciones”. Esta gestión activa será, según Rouquerol y Martín, determinante para manejar los riesgos del próximo año: “En este contexto, la calidad en la ejecución y una mayor selectividad en las decisiones de inversión se han vuelto esenciales para mitigar riesgos y generar retornos ajusta dos a esta nueva realidad”.

Susana García (Jupiter AM): «Hemos visto bastante dispersión, y no solo a nivel geográfico, sino también a nivel sectorial y de estilos y creo que va a seguir»

Reordenación de las carteras: diversificación en Europa y emergentes

Ahora bien, ¿cómo se ha materializado este nuevo régimen de inversión? En opinión de las gestoras, el ejemplo más claro ha sido el fin del llamado excepcionalismo de EE.UU., que se ha traducido en un mayor atractivo de la renta variable europea y emergente, así como de los activos alternativos.

“A lo largo de 2025, hemos visto una mayor conciencia entre los inversores de que una sobreexposición a los activos de EE.UU. representa un riesgo y que, por tanto, se requiere una mayor diversificación. Los inversores han buscado refugios alternativos, siendo el oro la opción principal, junto con las monedas digitales, especialmente entre las generaciones más jóvenes. Además, el dólar estadounidense no ha sido el único refugio cuestionado: los bonos del Tesoro estadounidense, especialmente en la parte larga de la curva, se han visto sacudidos por las preocupaciones sobre el creciente déficit presupuestario del país”, explica Fedeli.

Susana García, Head of Business Development para Iberia de Jupiter AM Ante esta narrativa, Brook-Walters cree que los inversores deberían considerar para el próximo año un conjunto de oportunidades más amplio y apostar por una mayor flexibilidad a la hora de invertir. “Las distintas economías y empresas están respondiendo al cambio de formas muy diferentes y a ritmos distintos. Algunas compañías locales se beneficiarán de políticas proteccionistas, y algunos gobiernos gestionarán esta transición mejor que otros”, afirma.

En un primer momento, el gran ganador parece haber sido Europa. Según la experta de M&G, los mercados europeos cobraron impulso a principios de año, beneficiándose de la reorientación de las carteras fuera de EE.UU., además de los anuncios de gasto fiscal como, por ejemplo, en infraestructura y defensa en Alemania.

Natasha Brook-Walters (Wellington Management) explica que, para los inversores preocupados por la concentración de los mercados, las estrategias más flexibles pueden ser una opción

“Sin duda hay y habrá más interés en Europa, sobre todo por los países en los que se han aprobado medidas fiscales e inversión en el sector de defensa, lo cual también ha favorecido a otros sectores europeos como infraestructuras o la tecnología relacionada con la defensa. A pesar de que contamos con las valoraciones bastante descontadas de los últimos años, todavía vemos bastante colchón para crecer”, sostiene García desde Jupiter AM.

Más allá de Europa, las gestoras también señalan a los mercados emergentes, ya que tienen un peso del 21% en los índices bursátiles globales. “Este peso y las oportunidades que deberían existir en mercados que representan el 41% del PIB nominal mundial justifican una exposición constante a la renta variable emergente. En general, el aumento de la tensión geopolítica entre Estados Unidos y China, junto con el auge del proteccionismo, está generando más volatilidad y riesgo que el observado entre 2001 y 2020, pero las valoraciones siguen siendo razonables, existen motores de crecimiento en todo el universo emergente que presentan oportunidades y la depreciación del dólar estadounidense, si persiste, será un importante factor favorable para la renta variable”, defiende Tom Wilson, director de renta variable de mercados emergentes de Schroders.

El argumento también favorece a la renta fija emergente. En opinión de Álvaro Peró, Investment Di rector de renta fija en Capital Group, en un mundo dominado por un discurso inversor centrado en EE.UU., la deuda emergente en moneda local ofrece una alternativa atractiva. “Con unos factores de rentabilidad basados en la dinámica de los tipos de interés locales, este activo puede aportar diversificación y potencial resistencia a las carteras globales”.

Y defiende: “El activo y el alto rendimiento estadounidense ya no están estrechamente correlaciona dos. Al combinar estas fuentes de rendimiento distintas —los tipos de interés locales y la dinámica de las divisas en de la deuda emergente en moneda local, y los diferenciales de crédito en el alto rendimiento estadounidense—, los inversores podrían mejorar la diversificación de la cartera y reducir el riesgo de concentración, lo que favorece la posibilidad de obtener rendimientos más estables a largo plazo”.

Carlos Aparicio (MFS IM): «Creemos que el alfa de la selección de valores desempeñará un papel importante en los rendimientos esperados en la renta fija en el futuro»

Apuesta por los alternativos

La tercera pata en esta reorientación de las carteras han sido los activos alternativos. Según la experiencia de Brook-Walters, los merca dos privados están empezando a convertirse en una consideración importante para un conjunto más amplio de inversores que buscan alcanzar múltiples objetivos en sus carteras como, por ejemplo, equilibrar rentabilidad, rentas, diversificación y protección frente a la inflación, junto con sus activos tradicionales. “Lo que antes era dominio exclusivo de grandes instituciones, ahora resulta cada vez más relevan te para los clientes de banca priva da”, asegura.

La realidad es que, a lo largo de este año, la confianza de los inversores en los mercados privados se está mostrando resistente, y el optimismo crece sobre todo en lo que respecta a las estrategias con activos reales. Según una encuesta de Goldman Sachs Asset Management, los inversores ven oportunidades para mantener o mejorar los resultados durante el próximo año en infraestructuras, capital privado, real estate y crédito privado.

“Estos activos cuentan con más de 20 años de trayectoria de resiliencia y protección frente a la inflación, y ahora ofrecen a los inversores acceso a la próxima ola de crecimiento, especialmente a través de oportunidades en el middle market, donde la propiedad activa y la creación de valor pueden abrir un importante potencial alcista. Las infraestructuras se están beneficiando de vientos de cola estructurales, dado el volumen de gasto público y privado necesario, tanto para renovar activos obsoletos como para construir nuevas infraestructuras”, afirma Tavis Cannell, director global de Infraestructuras de Goldman Sachs Alternatives.

Detonantes macro para 2026

De cara a 2026, las gestoras inter nacionales parten de una premisa clara: todas las tendencias expuestas anteriormente continuarán. Es decir, el próximo año seguirá caracterizado por una fuerte resiliencia y dispersión en los mercados, así como por esa reordenación de las carteras hacia Europa, mercados emergentes y activos alternativos; y todo ello con un fuerte enfoque hacia la gestión activa.

Para Tikehau Capital, 2025 ha consolidado un cambio profundo en el marco económico global. marcado por el regreso de los estados como actores centrales

Pero, ¿cuáles serán los motores en los mercados en 2026? “Creo que hay muchos factores de los que hemos hablado este año que serán una realidad patente en 2026, como la claridad sobre las políticas monetarias, el impacto real en la inflación de los aranceles de la Administración Trump, el menor crecimiento de la economía real y el efecto de las políticas fiscales y de gasto anunciadas en Europa. El mercado estará marcado por el efecto de estos factores y el inversor tomará conciencia”, afirma García desde Jupiter AM.

Los expertos de las gestoras hablan también de la geopolítica: “Después de los diferentes acontecimientos de este año, se ha evidenciado cómo el riesgo geopolítico debe tenerse en cuenta a la hora de tomar decisiones de inversión. Ahora las empresas y los inversores deben estar preparados para tácticas que abarcan sanciones, aranceles y cambios de divisa”, apunta Álvarez desde Janus Henderson.

Sobre esta reconfiguración de alianzas globales, Rouquerol y Martín de Tikehau Capital señalan que la evolución de las relaciones entre Estados Unidos y China será funda mental para entender los equilibrios económicos globales. Así, más allá del discurso geopolítico, “el análisis debe centrarse en la sostenibilidad del modelo estadounidense, ya que se observa que su prima de valoración frente al resto del mundo se apoya en pilares que hoy presentan signos de tensión, desde el endeu damiento federal hasta el papel del dólar como moneda de reserva. El interrogante ya no es si hay alternativas, sino cuándo y cómo pueden materializarse”.

Oportunidades de inversión y temáticas para el nuevo año

Fruto de este entorno y régimen de inversión, las gestoras identifican oportunidades claras para 2026. “Las small caps se beneficiarán del aumento de la deslocalización y de los programas de reindustrialización”, tras estar rezagadas en los últimos años, señala Álvarez.

Para los expertos de Tikehau Capital, Europa seguirá posicionadacomo una zona de valor diferencial. “Hay varios factores que favorecen al continente europeo, como el giro fiscal de Alemania, la normalización del sistema bancario en el sur, valoraciones más atractivas frente a Estados Unidos y un entorno político y monetario más propicio a la inversión. El foco está en sectores directamente vinculados a la autonomía estratégica, como transición energética, defensa, digitalización, ciberseguridad o infraestructuras críticas. Es aquí donde vemos oportunidades reales para invertir con visión de largo plazo”, defienden. Además, la reconfiguración de alianzas globales y el debate en torno al uso del dólar en el comercio internacional apuntan a una fragmentación progresiva del sistema financiero global que también dejará oportunidades. “En este nuevo orden, las temáticas de soberanía europea, los mercados secundarios de deuda privada y la transformación urbana seguirán ganando peso en las carteras”, comentan.

Las gestoras también coinciden en que la IA seguirá siendo uno de los temas de inversión estrella y consideran que estamos lejos de una burbuja. “Las perspectivas tecno lógicas son de gran alcance, quizá incluso subestimadas. Las inversiones en las primeras etapas de cualquier revolución tecnológica pueden salir mal y las correcciones son inevitables, pero quedarse al margen no es una opción. El auge podría ex tenderse desde las empresas tec nológicas de EE.UU. y China hacia otros sectores y regiones”, sostiene el economista jefe de Allianz GI.

Sobre si 2026 será el año en que el mundo tecnológico “pinche”, García desde Jupiter AM explica que no podemos hablar en términos de “burbuja”, tal y como la recordamos de otros eventos de mercado, pero sí afirma que ve “bastante colchón” para una corrección. “Nos sentimos más cómodos buscando oportunidades de inversión en la IA y en la tecnología fuera de las Siete Magníficas o las grandes firmas del sector”, reconoce.

Víctor de la Morena (Amundi Iberia): «El legado de Trump puede entenderse como una fuerza disruptiva de doble filo: volatilidad y tensiones comerciales en los mercados, y oportunidades y el debate sobre la sostenibilidad del modelo actual»

La experta de M&G considera que, sin duda, existen bolsas de excesivo entusiasmo y expectativas infladas en renta variable, donde la rápida expansión de múltiplos ha generado valoraciones excesivamente elevadas, pero no duda del potencial de inversión que aún queda en este campo. “La IA es una tendencia estructural a largo plazo, y anticipamos que se implementará en múltiples industrias, permeando nuestras vidas de formas cada vez más amplias. Distinguir entre las empresas realmente comprometidas con la IA y aquellas con esfuerzos más superficiales sigue siendo un desafío, pero la aceleración en su adopción representa un cambio de paradigma sin precedentes. Lo más importante será la capacidad de elegir eficazmente a los sucesores: entender en qué invertir y en qué no hacerlo”, dice Fedeli.

Encajando la renta fija

También habrá nuevas oportunidades en deuda. “Durante los últimos años, con el escenario previo de la subida de los tipos de interés, el ahorro se ha canalizado a través de fondos monetarios y a vencimiento. Especialmente en España, los inversores siguen teniendo cantidades importantes en depósitos y fondos monetarios y es necesario que se vaya canalizando ese ahorro hacia soluciones de inversión de mayor valor. Con la bajada generalizada de tipos, ya no es tan fácil conseguir un 4% sin asumir riesgos”, explica Álvarez.

Aparicio señala que el crédito global se encuentra bien posicionado: “Se está beneficiando tanto de los flujos de-risking (procedentes de la renta variable o el crédito privado) como de los flujos re-risking (procedentes del efectivo y los bonos del Estado). El crédito sigue estando bien respaldado por unos sólidos fundamenta les y datos técnicos. También creemos que el contexto del mercado favorecerá a los gestores expertos en selección, dado el difícil panorama de valoración de la renta fija: no se puede negar que los diferencia les del crédito global son bastante ajustados en general. Además, la dispersión de los diferenciales dentro de un índice también es bastan te estrecha en términos históricos”, comenta.

Diversificación: la gran lección

Las gestoras internacionales lanzan un último mensaje: el nuevo paradigma de inversión obliga a redefinir la diversificación. “Redefinir la diversificación podría impulsar a los inversores a ampliar su universo de oportunidades. Este año hemos observado algunas interesantes en la renta variable europea y japonesa, donde las valoraciones, la dinámica de las políticas y las reformas corporativas están alineadas de forma positiva. Dicho esto, la renta variable estadounidense sigue siendo esencial —el ancla de las carteras globales-, pero puede que sea necesario evolucionar la forma en que asignamos a esta región”, defiende Brook-Walters.

Según Jacobo Ortega (SAM), «Los mercados de renta variable deberán aproximarse a las tasas de mejora en beneficios que estima el consenso, situadas en torno a incrementos de doble dígito»

Para el responsable de MFS IM en España, los temas que condicionarán al mercado el próximo año son en sí mismos un buen argumento a favor de la diversificación: “Existe el riesgo de que el dólar estadounidense siga debilitándose en el futuro, lo que ofrecería oportunidades de inversión en el resto del mundo. Mientras tanto, estaremos atentos a las dinámicas fiscales en países con elevados déficits fiscales, como Estados Unidos, Japón, Francia o el Reino Unido, ya que es probable que aumente aún más el riesgo de una crisis fiscal. En cuanto a la IA, esperamos una mayor difusión en todos los sectores, lo que creará oportunidades atractivas, pero también provocará algunas alteraciones. La selección de valores será clave, ya que es probable que haya ganadores y perdedores”, resume Aparicio.

Con la mirada puesta en los primeros compases de 2026, el economista jefe de Allianz GI concluye que, aunque en general son constructivos respecto a los mercados financieros, el ciclo económico asincrónico —debido a los ecos de las guerras comerciales de EE.UU.—, así como el riesgo de turbulencias impulsadas por decisiones a corto plazo del presidente estadounidense, ser ágil en la toma de decisiones y en las estrategias tendrá recompensa. “Diversificar alejándose del dólar, sin renunciar a las oportunidades que ofrece la revolución tecnológica, será clave”, concluye Schulz.

La irrupción de la inteligencia artificial (IA) está reconfigurando no solo las herramientas con las que las empresas operan, sino la propia naturaleza del trabajo. Según un informe reciente de Boston Consulting Group (BCG), el desafío más grande para los CEO no es simplemente introducir IA en sus organizaciones, sino repensar cómo se hace el trabajo y qué roles humanos deben conservarse, transformarse o desaparecer.

La consultora advierte que la IA está redefiniendo el desempeño, la contratación y la colaboración dentro de las empresas. En muchas organizaciones, la tecnología se incorpora como un “parche” encima de procesos heredados, lo que limita el valor real que puede generar. Para capturar beneficios sustanciales, los líderes deben pasar de adoptar herramientas a reimaginar procesos y estructuras de trabajoentero.

Eso implica, por ejemplo:

Repensar qué tareas hacen los humanos y cuáles los sistemas inteligentes, no como un complemento sino como parte de un flujo de trabajo integrado.

Diseñar rutas de aprendizaje y desarrollo profesional que permitan a los empleados trabajar con IA en lugar de ser reemplazados por ella.

Crear una cultura de confianza y adopción, donde las personas no solo usen IA, sino que comprendan profundamente cómo potencia su trabajo.

Un dato revelador del propio estudio de BCG sostiene que aunque casi tres de cada cuatro empleados ya usan IA en su día a día, solo un tercio afirma tener una capacitación adecuada para hacerlo con soltura.

CEO: ¿líder de tecnología o arquitecto del trabajo?

Para BCG, el rol del CEO tiene que evolucionar más allá del soporte tecnológico: debe convertirse en arquitecto del nuevo trabajo. Esto incluye impulsar alianzas entre áreas como TI y Recursos Humanos para llevar a cabo una transformación que abarque desde las personas hasta la estructura de funciones.

Los líderes deben preguntarse: ¿cómo está cambiando la IA la forma en que cumplimos con nuestros objetivos clave? ¿Dónde los humanos siguen marcando la diferencia y qué habilidades serán esenciales en los próximos años?”

Este enfoque demanda una visión estratégica que vaya más allá de la eficiencia: implica atraer talento digital, ofrecer trabajo significativo y flexible, y diseñar caminos claros de evolución profesional para adaptarse a ambientes cada vez más automatizados, recalcaron desde la consultora.

Expertos consultados por BCG subrayan en el informe que la IA no será solo un acelerador de tareas repetitivas, sino un motor para redefinir roles, estructuras y colaboraciones internas. Las organizaciones más avanzadas están aquellas que no se detienen en automatizar tareas, sino que aprovechan la IA para transformar funciones completas, desde el diseño de productos hasta la experiencia del cliente.

La transformación, sin embargo, tiene retos claros:

Gap de capacitación entre empleados y las exigencias tecnológicas.

Resistencia al cambio cultural dentro de las empresas.

Escasez de talento especializado en IA y habilidades complementarias.

Lejos de una simple sustitución laboral, la propuesta de BCG apunta a un modelo híbrido en el que la inteligencia humana y la artificial se potencien mutuamente. En ese sentido, los CEOs tienen un papel clave no solo como adoptadores de tecnología, sino como visionarios del trabajo del mañana: líderes capaces de dirigir culturas organizacionales flexibles, aprender con rapidez y reimaginar los procesos en un mundo donde la IA será omnipresente.

Foto cedidaSteeve Brument, Global Head of Alternative Investments de Candriam.

Steeve Brument, Global Head of Alternative Investments de Candriam, en un contexto de auge de la inversión pasiva y con una disminución de las compañías cotizadas, es consciente de que es necesario “un equilibrio en el mercado”, lo que le hace pensar que el futuro “será mucho más rentable para los inversores fundamentales”, a pesar de que últimamente les ha resultado un poco más difícil. Es partidario de informar exhaustivamente a los clientes de dónde invierten los fondos alternativos líquidos y el contexto del comportamiento de los fondos, con el fin de que los inversores confíen cada vez más en este tipo de vehículos. Brument destaca la diversificación que aportan los hedge funds a las carteras y desvela el interés que despiertan los alternativos líquidos entre la gestión patrimonial.

Los alternativos líquidos han estado en declive en los últimos años, pero ahora parece que los inversores están mostrando un renovado interés. ¿Qué opina al respecto?

Es cierto, es algo que vemos. La disminución del interés se explica por el extraordinario rendimiento de la tradicional cartera 60/40. Por lo tanto, no nos referimos a fondos o estrategias que no rindan lo esperado. Nos referimos al valor añadido que ofrecen sobre algo que tuvo un rendimiento excepcional. Realizamos estudios cuantitativos sobre la cantidad de estrategias alternativas que se deben incluir en una cartera. Así que, simplemente intentamos encontrar y ejecutar una optimización. En el período de 2009 a 2019, la cantidad óptima fue cero. Ahora, de forma más general, este porcentaje se situaría en el 100% en el periodo de los últimos 40 años. Con una optimización muy básica e ingenua basada en el riesgo, la reducción y la volatilidad, el análisis sale más favorable para los hedge funds que para una cartera 60/40.

Ahora bien, nadie recomendaría tener el 100% en hedge funds, pero tampoco una exposición del 0%. Considerando que los inversores están preocupados por un mundo con menos oportunidades y con todos los activos más caros, ahora recurren a los hedge funds. Creo que los alternativos líquidos están en una buena posición, sobre todo en Europa, y vamos a beneficiarnos de ello. Hemos dedicado los últimos dos años a estructurar nuestra estrategia en alternativos líquidos con el fin de que los inversores sepan exactamente qué compran. Entiendo que los inversores quieren obtener rendimiento, pero sobre todo, quieren que la estrategia se comporte como se espera, saber qué obtendrán, cuándo rendirá y cuándo no.

¿Cómo se está posicionando en crédito y renta variable? ¿Cómo las gestiona?

Le daré tres respuestas. La primera es la respuesta que surge de nuestro proceso multiestrategia, de línea directa, donde realizamos la selección y la asignación. Para realizar la asignación, contamos con un marco cuantitativo, que es básicamente un modelo que analiza la volatilidad de varios mercados para determinar si estamos abiertos al riesgo o en un punto intermedio. Actualmente, estamos abiertos al riesgo. Una vez que tenemos esos indicadores, los validamos en los comités de gestión que tengo con mis gestores de fondos alternativos. No tomamos decisiones discrecionales, como si estuviéramos interesados o no en el riesgo. Lo que piensan se ve desde el punto de vista de su estrategia, desde su perspectiva, como expertos en neutralidad de mercado, expertos en fusiones y adquisiciones, y quienes siguen las tendencias macroeconómicas globales. Y, ahora, estamos abiertos al riesgo. Y esa es también nuestra opinión sobre el crédito. En nuestra estrategia de crédito long-short, el posicionamiento actual es de ciclo tardío, lo que significa que estamos ligeramente largos, ligeramente cortos, neutrales, buscando un catalizador para ir cortos, ya que creemos que el próximo movimiento del diferencial no será un estrechamiento, sino una ampliación. En el mercado de valores, la cosa es un poco más difícil. Es un mercado con forma de K, donde el ganador es la IA y el sector de defensa, que se está volviendo bastante cara, aunque que aún podría tener margen de mejora. Es un hecho que este mercado no tiene un precio perfecto, pero sí optimista.

¿Por qué debería un inversor incluir hedge funds en su cartera?

Los hedge funds brindan a los inversores la diversificación que la relación entre acciones y bonos no ofrece. Hay algo que los inversores en activos líquidos no pueden hacer: competir con un mercado de valores en auge. Nuestro papel es estar ahí para generar una rentabilidad descorrelacionada y, con la estrategia direccional long-short, ser la única línea verde en la cartera cuando el Nasdaq o el S&P 500 bajan un 10% o un 20%. Esa es la función de una alternativa líquida: diversificar. Creo que deberían creer firmemente en la virtud de la diversificación.

¿Para qué tipo de inversores son adecuadas las estrategias alternativas?

Para muchos, pero donde vemos mucho interés hoy en día es en la gestión patrimonial. Esto complementa eficazmente cualquier asignación de bonos y acciones. Ahora bien, si las aseguradoras con solvencia tienen mucho interés es otra historia, ya que la norma de requisitos de capital podría no ser siempre favorable para ellas. Aun así, se benefician de cierta forma de diversificación. Tenemos a aseguradoras y fondos de pensiones como clientes, así como a grandes instituciones. Pero el mayor interés hoy en día, y esto es cierto en todo el mundo, se centra en la gestión patrimonial.

¿Qué opina de la democratización de las inversiones alternativas?

En los hedge funds, creo que es positivo siempre que los inversores comprendan qué compran y en qué condiciones obtendrá buenos resultados y en cuáles no. Si los gestores de fondos alternativos cumplen con su deber, si han recibido la formación adecuada, como cuál es la dirección de los fondos o cómo deben analizar su rendimiento, los inversores no se verán decepcionados. Siempre pongo este ejemplo: si el S&P baja un 20%, y un fondo con alfa alcista, que se supone que captura las subidas y mitiga las bajadas, tiene un rendimiento nulo, es muy bueno. Si el mismo rendimiento se produce en el mismo entorno con un fondo direccional con posiciones largas y cortas, que se supone que captura el movimiento, es muy malo porque es una gran oportunidad que ha desaprovechado. El rendimiento no lo dice todo sobre el fondo, que debería comportarse como se supone que debe hacerlo. Por eso es fundamental el entorno en el que se ha producido un determinado comportamiento. Las estrategias neutrales no deben tener sesgo de mercado, ni beta. ¿Significa esto que no hay riesgo? Por supuesto que no, ya que conlleva sus propios riesgos, como la liquidez. Por eso, al final de una crisis muy grave, solemos observar una dislocación que afecta al fondo neutral. Lo bueno de las dislocaciones es que tienden a resolverse por sí solas y luego se recuperan con bastante rapidez.

¿Y de los fondos semilíquidos y evergreen, que ahora están en auge?

En una estrategia alternativa líquida, para mí, es fundamental que los clientes entiendan lo que compran. Semilíquido significa poca liquidez, así que, según la frecuencia de liquidez que se ofrezca, existe un límite. Y la barrera es bastante pequeña, del 5%. No creo que la principal ventaja del producto sea la liquidez, sino reducir la inversión mínima y ofrecer este tipo de inversión a un público más amplio. Ese es un gran valor añadido.

¿Utiliza inteligencia artificial en sus procesos de inversión?

Estamos en proceso. Soy gestor cuantitativo desde 2001, así que si pasamos de las matemáticas al análisis no lineal y luego a la inteligencia artificial… Siempre hemos utilizado relaciones matemáticas para invertir en los mercados. Esa fue mi área de especialización inicial. Más recientemente, nos hemos centrado en el machine learning. De hecho, antes de todo el revuelo por la inteligencia artificial, es decir, la relación no lineal, logramos replicar lo que hacíamos linealmente. Lo cual es una buena señal. Vemos la evolución en cuatro etapas diferentes. El Large Language Model (LLM) podría ayudarnos primero y en eso estamos trabajando hoy para analizar el mercado. Creemos que en un futuro, el LLM podría darnos una señal sobre si deberíamos comprar, vender o mantenernos alejados del mercado. El siguiente paso en el que trabajaremos será cuánto compramos y vendemos. Y el último, probablemente sea monitorear la cartera. Claramente, aún no hemos llegado a ese punto. Sería ingenuo pensar que la inteligencia artificial puede predecir lo que sucederá mañana, pero probablemente pueda ayudar a evaluar lo que sabemos y que aún no ha descontado el mercado.

La economía argentina se encuentra nuevamente frente a un posible punto de inflexión. Acaba de atravesar un proceso electoral que arrojó un resultado que deja el espacio legislativo conformado como para poder avanzar en reformas estructurales pendientes.

Se han instalado en la discusión pública conceptos económicos básicos que son bases necesarias para construir hacia adelante, independientemente de los ciclos políticos. Esto es un primer paso necesario para dejar atrás años de políticas pendulares que hacían imposible cualquier tipo de consolidación.

Esos pilares que empiezan a ser más aceptados son el equilibrio fiscal, el control de la emisión monetaria, la normalización de la operatoria del comercio exterior y los avances hacia la eliminación de los controles cambiarios.

Si se logra consolidar ese proceso, el camino que se abre hacia adelante puede estar lleno de oportunidades, que son especialmente atractivas porque abren las puertas de una economía y un mercado de capitales que está atrasado con respecto a los estándares latinoamericanos.

La economía argentina viene de 15 años sin crecimiento consolidado y con muy bajos niveles de inversión. Tiene todo un camino por recorrer hasta recuperar el terreno perdido con respecto a las principales referencias regionales. Eso sí, cuenta con una ventaja: los avances tecnológicos de los últimos años han hecho que los tiempos de “catch up” puedan resultar cada vez más cortos.

La volatilidad de los últimos años ha llevado a que el mercado de capitales sea solamente fuente de financiamiento de corto plazo

Si analizamos los últimos 15 años, la economía de Argentina creció a un ritmo de apenas 0,96% anual, que es similar al crecimiento poblacional del último período censal. En ese mismo período, economías comparables como Brasil, Chile, Colombia, Perú o Paraguay crecieron en promedio a un ritmo del 2,98%. Esa diferencia acumulada durante una década y media implica haber cedido, en términos absolutos, casi 35 puntos del PBI. Es decir, si Argentina hubiera logrado replicar el ritmo de crecimiento de la región, hoy su PBI podría ser 35% mayor. Es una de las tantas maneras de medir el impacto de la brecha de crecimiento y el potencial que puede alcanzar la economía local.

Para alcanzar esos niveles de crecimiento, se necesita un mercado de capitales sólido, estable y que financie las inversiones necesarias. La volatilidad de los últimos años ha llevado a que el mercado de capitales sea solamente fuente de financiamiento de corto plazo y que inclusive los niveles de intermediación financiera sean muy bajos. En los últimos 15 años, el atesoramiento externo, es decir, la demanda de dólares que se han canalizado hacia el exterior o hacia tenencias informales, alcanza los 160.000 millones de dólares. Esto significa que más de 25 puntos del PBI se han canalizado por fuera del sistema financiero y mercado de capitales local.

Casi el 60% del patrimonio neto bajo administración está alocado en fondos de “money market”. son mayoritariamente saldos de liquidez a un día que no se invierten en activos que tengan precio de mercado

El estado del mercado de capitales

Todo esto hace que el nivel de intermediación financiera y de escala del mercado de capitales argentino sea muy bajo. Esto se puede ver con los niveles de intermediación financiera –con depósitos en moneda local equivalentes a 14,6% del PBI y préstamos en moneda local por 9% del PBI–, que se mantienen muy por debajo de los promedios regionales. Además, en el mercado de capitales local solamente cotizan 65 empresas emisoras de capital. La capitalización de mercado de esas empresas es de apenas 13,5% del PBI.

Tanto el bajo nivel de intermediación financiera como la poca profundidad del mercado de renta variable dejan claro que es una economía que todavía tiene mucho por crecer en el crédito al sector privado. El sector público, que ha sido deficitario por muchos años, ha sido un actor central demandando financiamiento y desplazando al sector privado de esos mercados de crédito.

La industria de Fondos Comunes de Inversión es un reflejo claro de este punto de partida. En Argentina, apenas llega a un patrimonio neto bajo administración de 9,7% del PBI, una cifra muy por debajo del volumen alcanzado en Brasil o Chile, como referencias regionales. Y claramente muy lejos de los promedios que se observan en las economías desarrolladas. Pero el tamaño de la industria no es el único dato que sorprende. Si profundizamos en la clase de activos en la que invierten empresas e individuos en Argentina, vemos que todavía es una industria de fondos centrada en la operatoria transaccional.

Casi el 60% del patrimonio neto bajo administración está alocado en fondos de “Money Market”. Son mayoritariamente saldos de liquidez a un día que no se invierten en activos que tengan precio de mercado. Solamente se aplican en activos a devengamiento (depósitos a la vista y a plazo). Por eso quedan solamente 3,9 puntos del PBI aplicados al resto de las categorías, donde sobresale la renta fija, una clase de activos en donde predominan los títulos públicos.

En definitiva, todavía aporta muy poco al financiamiento de las actividades productivas. Las economías más desarrolladas tienen ratios muy distintos, con la industria de fondos convirtiéndose en un actor relevante del financiamiento al sector privado y en la compra de equity.

Es importante consolidar este momento y convertirlo en un punto de inflexión que permita desarrollar el mercado de capitales y generar un nuevo volumen de negocios

Desafíos y oportunidades

En los últimos años, se han empezado a desarrollar proyectos de inversión en sectores estratégicos que necesitan financiamiento de largo plazo. Proyectos en áreas como la producción de petróleo y gas, la minería, la economía del conocimiento y la infraestructura. Se trata de proyectos grandes que necesitan, por su escala y plazos, financiamiento a través del mercado de capitales.

El ejemplo más claro es la explotación del área de producción de hidrocarburos no convencionales de Vaca Muerta. Tiene reservas de petróleo y gas para generar exportaciones anuales superiores a los 30.000 millones de dólares, pero para eso necesita invertir durante los próximos cinco años, tanto en la perforación de pozos como en la infraestructura necesaria para procesar y comercializar esa producción.

El crédito ha sido un problema en los últimos años por el bajo nivel de oferta y, sobre todo, por lo inestable de las condiciones. La combinación de plazos cortos para el crédito e incertidumbre sobre la posibilidad de “rollear” esos vencimientos es una combinación que puede llevar a situaciones críticas a numerosas empresas. Por eso es importante consolidar este momento y convertirlo en un punto de inflexión que permita desarrollar el mercado de capitales y generar un nuevo volumen de negocios. Se necesita avanzar rápido con las reformas pendientes y con la liberación de los controles que todavía dejan afuera a muchos inversores institucionales.

Para la industria de fondos es una gran oportunidad, ya que –a pesar de tener un peso relativo muy bajo– se ha logrado consolidar y masificar, llegando a sectores y clientes a los que antes era imposible aspirar, gracias a la tecnología. Es una industria competitiva, que ha sido creativa, innovando con productos a pesar de tener marcos normativos muy acotados. Por delante, el desafío es prepararse para un mercado abierto, con la potencial llegada de jugadores de peso del escenario global. El principal obstáculo pasa por revertir la tendencia histórica de los ahorristas argentinos de sacar sus fondos de los circuitos formales del mercado local.

En definitiva, si se logra consolidar este punto de inflexión, podemos entrar en un ciclo que sirva para recortar distancia con respecto a las referencias regionales y con un fuerte desarrollo del mercado de capitales. Hay muchas oportunidades por aprovechar en ese camino hacia las referencias locales. El foco necesita estar en sostener los fundamentos básicos (equilibrio fiscal, no emisión, normalización comercial y reformas estructurales que sumen competitividad), sabiendo que las calibraciones de corto plazo (tipo de cambio o tasa de interés) no cambian las decisiones de inversión si se sostienen esos pilares. Es una etapa en la que se ve mucho interés de distintos inversores para estar atentos a estas oportunidades y no dejar pasar el tren.

Columna de opinión escrita por Federico Diez, CEO de MegaQM

Vanguard, el gigante global de la gestión de inversiones, informó que a partir de este año Juan Hernández, quien se desempeña como Head para Latam, asume retos adicionales al tomar la responsabilidad de la Distribución Global de UCITS fuera de Europa.

«Este cambio refleja el enfoque estratégico de Vanguard en escalar su red de distribución global, aprovechando el éxito comprobado de Juan en la construcción de negocios centrados en el cliente en mercados complejos y transfronterizos. Al unificar la supervisión de la distribución de UCITS más allá de Europa bajo el liderazgo de Juan, Vanguard busca mejorar la coordinación, identificar nuevas oportunidades de mercado y brindar un mejor servicio a clientes institucionales e intermediarios en todo el mundo», dijo la gestora en un comunicado.

La promoción se realizó considerando la experiencia y el liderazgo del profesional en la región, así como la demanda global de estos instrumentos. Bajo el liderazgo de Juan Hernández, la presencia de Vanguard en México y América Latina se ha incrementado.

«Este movimiento fortalece la estrategia global de Vanguard y asegura que continuemos ofreciendo soluciones de inversión accesibles y de bajo costo donde la demanda está creciendo», añadió la gestora en el comunicado.

«El nombramiento de Juan refleja el compromiso de Vanguard con el desarrollo de líderes internos. Su promoción no solo reconoce su desempeño pasado, sino que también es una inversión estratégica en nuestro crecimiento futuro y en el servicio a clientes globales», dijo también.

Vanguard señaló que desde que se unió a la empresa en 2017, Juan Hernández ha demostrado un liderazgo excepcional; el lanzamiento del negocio de la gestora en México hasta la expansión de la empresa en América Latina y Offshore de Estados Unidos, así como su participación en diferentes comités de inversión regionales, son prueba de su experiencia, liderazgo y resultados, que le han valido la promoción.

De acuerdo con la gestora, su amplia experiencia en mercados institucionales, ETFs y entrada a nuevos mercados lo hace perfectamente equipado para impulsar la estrategia de UCITS de la empresa con una perspectiva de futuro.

«La experiencia dual de Juan en los mercados de las Américas y ahora en UCITS nos posiciona para responder más rápidamente a las necesidades de los clientes y capturar oportunidades en regiones de alto potencial. Los fondos y ETFs UCITS son una parte vital de nuestra oferta internacional y están cada vez más convirtiéndose en el vehículo de inversión de elección en muchas jurisdicciones del mundo. Con Juan liderando la distribución fuera de Europa, estamos asegurando que esta gama clave de fondos continúe satisfaciendo las necesidades de los clientes en todo el planeta», concluyó Vanguard.

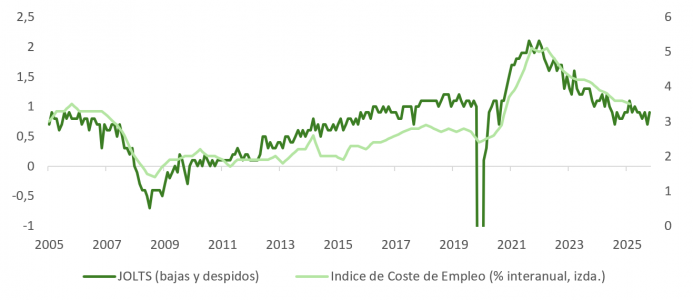

El año comienza con pocas sorpresas en el plano macroeconómico. El mercado laboral estadounidense se mantiene en una zona gris: se percibe un escaso dinamismo en contratación, pero sin aumentos relevantes en despidos. El informe de empleo privado ADP para diciembre quedó por debajo de lo previsto (41.000 frente a los 50.000 esperados), si bien consolida una tendencia de estabilidad desde mediados de 2025. Para el informe de nóminas del viernes se anticipan unos 60.000 puestos más, con una leve mejora en la tasa de desempleo desde el 4,6% al 4,5%.

La encuesta JOLTS de noviembre reforzó esta lectura mixta: caen las vacantes de 7,67 a 7,15 millones, pero suben las bajas voluntarias, lo que suele indicar confianza laboral. Los despidos se mantienen estables. ¿El mensaje? Equilibrio frágil, sin señales claras de aceleración ni de deterioro sistémico. Aun así, la divergencia entre empleo público y privado podría generar distorsiones en la lectura general. La revisión metodológica del BLS prevista para febrero podría ser un punto de inflexión en la interpretación de las cifras laborales.

En este contexto, la Fed mantiene su enfoque de “esperar y ver”, con una atención creciente a la evolución del empleo como variable clave para ajustar la política monetaria. La posibilidad de un recorte adicional a mediados de 2026 dependerá en gran parte de cómo evolucione el mercado laboral en el segundo trimestre.

Crecimiento, CAPEX y foco en el sector tecnológico

El modelo de PIB de la Fed de Atlanta proyecta crecimiento por encima del potencial. La recuperación sigue concentrada en sectores específicos, como tecnología, que generan poco empleo directo. La atención se centrará en los resultados del cuarto trimestre de los hiperescaladores para evaluar si el impulso inversor se mantiene. No obstante, los datos de la BEA muestran que el CAPEX tecnológico ha perdido tracción en los últimos meses.

La posible ralentización en la inversión tecnológica coincide con un mercado que empieza a exigir resultados concretos. Los inversores ya no premian solo las narrativas, sino que empiezan a castigar los modelos sin rentabilidad clara. Esto podría dar paso a una rotación hacia sectores con fundamentos más visibles.

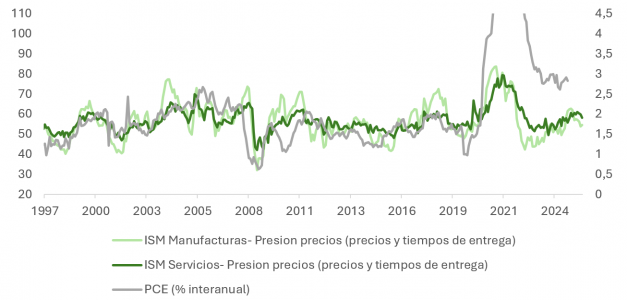

ISM de servicios y señales favorables para activos de riesgo

El ISM de servicios superó las expectativas (54,4) y mostró mejoras en los componentes de pedidos y empleo (este último sube a 52, zona de expansión), mientras que el subíndice de precios retrocedió. Esta combinación de menor presión inflacionista y mejoras modestas en actividad y empleo es favorable para los activos de riesgo, consolidando una TIR del bono a 10 años por debajo del 4,2%, lo que respalda valoraciones de renta variable y refuerza las apuestas de que la Fed podría recortar más de lo que el mercado anticipaba tras su última reunión.

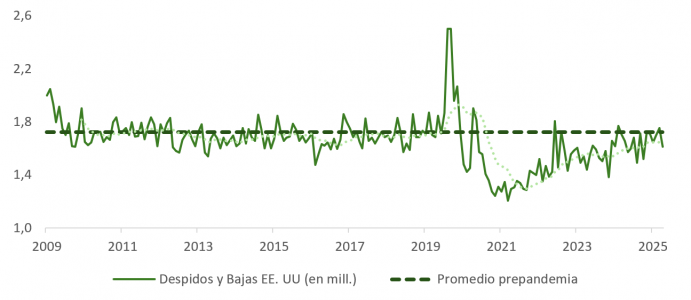

Los indicadores compuestos ISM y JOLTS soportan la tesis de moderación salarial. Los despidos están en mínimos de seis meses y el índice Challenger cayó del +23,5% al -8,3% en diciembre. Este entorno refuerza la narrativa de una normalización pospandemia, con un aterrizaje suave que sigue ganando tracción como escenario base.

IA, productividad y presión sobre salarios

La adopción acelerada de herramientas de IA empieza a mostrar efectos en productividad y estructura laboral. Esta aumenta la eficiencia, pero reduce el poder de negociación de los empleados, lo que contribuirá a una moderación adicional de los salarios reales en 2026.

Si bien la inversión en IA comenzó a gran escala en 2024, su impacto en la productividad es todavía desigual. Algunas grandes compañías han conseguido mejoras tangibles, mientras que otras siguen invirtiendo en fase exploratoria. El mercado empieza a diferenciar entre quienes tienen una estrategia clara de monetización y quienes no.

Este cambio de enfoque también tendrá implicaciones en el mercado laboral. Sectores como servicios financieros, marketing y tecnología administrativa podrían experimentar ajustes de plantilla en favor de estructuras más ligeras.

Energía, vivienda y agenda electoral

En clave geopolítica, el control estadounidense del sector petrolero venezolano, con una liberación proyectada de 30 a 50 millones de barriles, podría estabilizar el precio del crudo entre 50 y 60 dólares. Ello se alinea con los objetivos de Trump de proteger el poder adquisitivo de su base electoral.

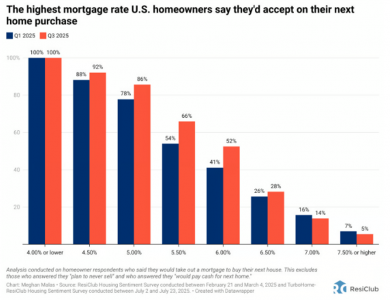

El presidente Trump busca también facilitar el acceso a la vivienda: propone limitar el rol de inversores institucionales en el mercado residencial, permitir el uso de ahorros de jubilación para compra de vivienda y fomentar la portabilidad hipotecaria. Además, presiona a Fannie Mae y Freddie Mac para adquirir hasta 200.000 millones de dólares en MBS, lo que reduciría los costes de financiación inmobiliaria. De ejecutarse completamente, la tasa hipotecaria a 30 años podría caer por debajo del 6%, comparado con el diferencial histórico promedio de 1,76% frente al Treasury a 10 años (que a día de hoy esta en 2,03%).

Estas medidas tienen un fuerte componente electoral. La encuesta de ResiClub de inicios de 2025 sugiere que podrían reactivar el mercado inmobiliario. La comprensión del comportamiento de la “pata baja” de la economía en “K” será clave para la asignación sectorial en cartera.

Estímulos políticos y expectativas de inflación

Con el espacio fiscal limitado (deuda/PIB superior a 120%), los republicanos podrían intensificar el uso de políticas alternativas: desregulación, recortes de impuestos, reducción de aranceles selectivos y acceso a financiamiento más barato. El plan OBBBA jugará un papel clave para catalizar la inversión en la primera mitad del año.

En paralelo, la inflación podría moderarse más de lo previsto en la segunda mitad de 2026. El impacto de los aranceles irá menguando y las ganancias de productividad derivadas de la IA pueden tener un efecto desinflacionario relevante. Trump podría flexibilizar ciertas sanciones comerciales (incluyendo a China), buscando sostener el crecimiento y ampliar su base electoral.

A esto se suma la posibilidad de que el consumo privado repunte si se activan mecanismos de transferencia directa, como cheques o subsidios temporales. Las condiciones para un segundo semestre más expansivo desde el lado del consumo están dadas, siempre que no se materialicen shocks externos.

Rotación sectorial y rally más allá de la tecnología

Aunque se espera que el CAPEX en IA y los avances en la productividad mantengan su protagonismo, el rally podría extenderse a sectores hasta ahora rezagados, como industriales y consumo. La selección sectorial activa será clave en 2026 para capturar el cambio en la composición del crecimiento. Las valoraciones siguen mostrando dispersiones aprovechables.

En este entorno, mantener una exposición equilibrada entre tecnología, manufactura avanzada y servicios podría ser una estrategia prudente. Además, los sectores cíclicos podrían beneficiarse de una ampliación del ciclo económico si el consumo se sostiene y la inflación se modera.

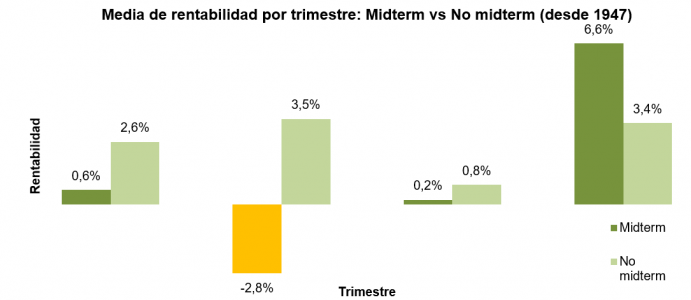

A nivel táctico, la combinación de tipos contenidos, presión desinflacionaria y políticas activas podría ofrecer un contexto propicio para mantener exposición a activos de riesgo durante la primera mitad del año. No obstante esperamos más volatilidad, y vigilaremos las coincidencias históricas con periodos de elecciones legislativas (Midterm) en EE. UU.