Más allá de Asia: los otros mercados emergentes más afectados por los aranceles de Trump

| Por Beatriz Zúñiga | 0 Comentarios

Tras el anuncio del presidente Trump de una pausa de 90 días en los aranceles superiores al 10%, las tensiones comerciales ni han mejorado ni han cesado. De hecho, EE.UU. ha incrementado aún más las tarifas a China -hasta el 125%- y en represalia, China ha anunciado un arancel del 84% sobre todas las importaciones procedentes de Estados Unidos a partir del 10 de abril. Según el último análisis realizado por Alessia Berardi, Head Macro Strategy del Amundi Investment Institute, la situación sigue siendo bastante volátil y en el horizonte despuntan algunas preocupaciones para los mercados emergentes.

Su primera reflexión es que, a pesar de esta pausa, es poco probable que el arancel efectivo final para Estados Unidos varíe significativamente respecto a los niveles previamente previstos, debido en gran medida a las provocaciones de China. “Como resultado, las perspectivas económicas globales continúan mostrando una tendencia a la baja, y las presiones inflacionarias a nivel mundial probablemente se verán agravadas por la reciente escalada de la guerra comercial entre EE.UU. y China”, apuntan.

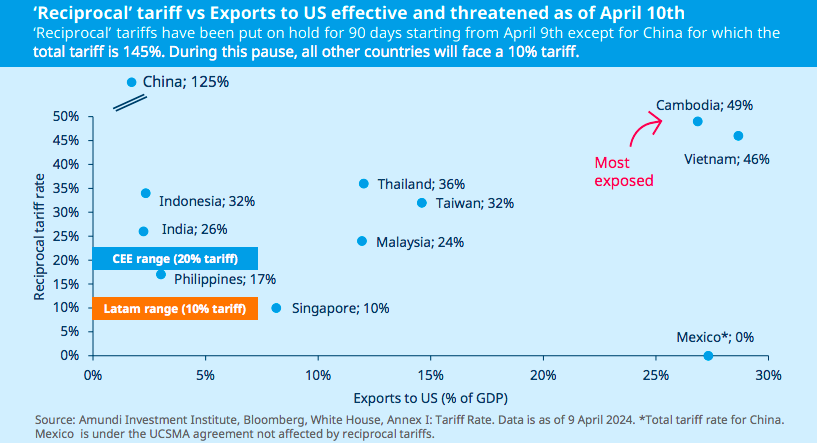

Berardi espera que los aranceles anunciados afecten con mayor dureza a Asia, “un resultado previsible dado el alto nivel de integración de la región en la producción y exportación de bienes hacia Estados Unidos, lo que ha generado un considerable superávit externo”. En su opinión, los aranceles más elevados se impusieron inicialmente a países pequeños como Vietnam, Camboya, Laos y Sri Lanka, pero pronto se extendieron a China tras su represalia.

Mirando más allá de Asia

Según su análisis, para Europa Central y del Este (CEE, por sus siglas en inglés), el impacto es más indirecto y está vinculado a la posibilidad de que se impongan aranceles a Europa y Alemania, así como a cualquier deterioro macroeconómico en esas regiones. “Los países más vulnerables son Hungría y la República Checa, debido a su alta integración en la cadena de suministro automotriz de la UE liderada por Alemania. En cambio, Rumanía y Polonia parecen estar más protegidos, dado que sus vínculos comerciales directos son menores”, explica el Head Macro Strategy del Amundi Investment Institute.

Curiosamente, Berardi reconoce que lo que más le sorprende es el arancel aplicado a Sudáfrica se fijó inicialmente en un 30%, a pesar de su acuerdo comercial existente con Estados Unidos bajo la Ley de Crecimiento y Oportunidad para África (AGOA, por sus siglas en inglés). “Esto genera dudas sobre el futuro de AGOA y ha provocado incertidumbre sobre las relaciones comerciales entre EE. UU. y África en términos más amplios”.

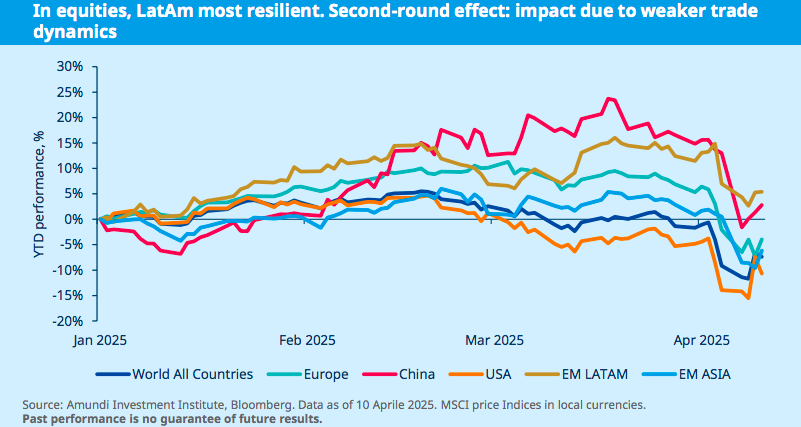

Respecto a América Latina, recuerda que fue la región menos afectada por los aranceles anunciados, y socios comerciales clave como México recibieron una pausa temporal. “Además, el cobre (una exportación importante para países como Chile y Perú) quedó exento por el momento del calendario arancelario”, afirma Berardi.

Impacto en la inflación

Al igual que analizamos qué ocurrirá con la inflación en EE.UU. y Europa a raíz de los aranceles de Trump, Amundi se hace la misma pregunta de cara a los mercados emergentes. De primera, la firma considera que ahora las perspectivas son más inciertas y, según explica Berardi, dependen en gran medida de varios factores interrelacionados: “Una devaluación saludable de la moneda podría ayudar a absorber el impacto externo, manteniendo cierta competitividad frente al aumento de los aranceles, aunque esto resultaría en una mayor inflación importada. Y las represalias y las interrupciones temporales en las cadenas de suministro podrían provocar picos inflacionarios temporales”.

Por último, el experto de Amundi añade que, por el lado contrario, los precios del petróleo a nivel global se están moderando, lo que ofrece un contrapeso a las presiones inflacionarias impulsadas por los aranceles. “Además, los productos chinos baratos necesitarán encontrar nuevos destinos fuera de EE. UU., lo que amplificaría la tendencia desinflacionaria”, concluye.