BECON Investment Management organizó un desayuno para mujeres de la industria financiera de Miami en el local de Tiffany & Co del Design District. En el evento, las asistentes pudieron admirar la tienda de la famosa joyería que se reinauguró hace un año tras una remodelación inspirada en la conexión que tenía con la ciudad el artista y diseñador estadounidense Louis Comfort Tiffany.

Alexia Young, International Sales Representative de BECON IM, fue la anfitriona del evento, y explicó que la elección de ese lugar para el encuentro tuvo que ver con el deseo de reunir a las clientas de la firma en un espacio que ofrece una «experiencia sensorial» como ningún otro.

A medida que el grupo recorría el local, guiado por el personal especializado de la joyería, las mujeres pudieron admirar la Bronze Venus Italica de Daniel Arsham, impresionantes lámparas de araña de vidrio soplado de Venini y cautivadoras lámparas de cerámica de mesa del artista Peter Lane.

En la segunda planta, se detuvieron para ver algunas de las joyas más exquisitas de la tienda, como un anillo de morganita, una piedra preciosa de la familia del berilo, la misma familia mineral a la que pertenecen otras gemas famosas como la esmeralda (verde) y la aguamarina (azul). Su color característico va del rosado suave al melocotón y se le otorgó este nombre en 1911 en honor del famoso banquero JP Morgan, que era coleccionista de gemas y gran cliente de Tiffany & Co.

También se explicó la historia que hay tras la famosa caja azul de la marca, la “Tiffany Blue Box”, uno de los símbolos más reconocibles del lujo en el mundo de la joyería y una genialidad del marketing: en 1845 la marca lanzó su primer Blue Book, un catálogo anual de joyas finas, y eligió un tono distintivo de azul para su portada. Este catálogo no podía solicitarse; te seleccionaban para recibirlo, y era símbolo de estatus social en Nueva York. Su color, que más tarde se conocería como Tiffany Blue, se convirtió en sinónimo de la marca. El catálogo evolucionó a la caja, y hoy sigue siendo objeto de deseo y símbolo de exclusividad, hasta el punto que los empleados de la firma tienen prohibido regalar una caja sin que vaya acompañada de una compra legítima.

El tour se completó con un desayuno en el «Comfort Lounge», un speakeasy que rinde tributo a Louis Comfort Tiffany nombrado así en honor a su propiedad, Comfort Lodge, enclavada en la ya desaparecida Millionaire Row de Brickell Avenue de los años 1930s.

Alexia Young quiso recordar que como las joyas de Tiffany & Co, también los fondos que distribuye BECON Investments pueden considerarse joyas en sus respectivas clases de activos.

Foto cedidaJaime Lázaro, director de Asset Management & Global Wealth de BBVA, y Fernando Ruíz, director de Banca Privada de BBVA en España.

Los clientes latinoamericanos tienen en torno a la mitad de su patrimonio fuera de su país de origen y España está en su punto de mira: se ha convertido en un destino con un atractivo importante, no solo en términos de inversiones -financieras e inmobiliarias- sino también por factores como el idioma, la calidad de vida o la seguridad. Eso ha llevado a BBVA a crear una unidad especializada de Banca Privada Internacional en el país, con el objetivo de atender a clientes globales que desean invertir en España. Esta nueva unidad se suma a las plataformas ya existentes en Suiza y Estados Unidos, reforzando el modelo internacional de BBVA y consolidando a España como un hub estratégico en su propuesta global de servicios de alto valor añadido.

La entidad, que ya cuenta con 583 clientes internacionales en dicha unidad en España, con 440 millones de euros de volumen y un crecimiento de 43 clientes en lo que va de 2025, venía trabajando durante los últimos tres años con clientes latinoamericanos desde su banca privada local; ahora, el negocio alcanzado ha sido el aliciente para darle esta nueva estructura internacional, con protocolos ligeramente diferentes. Aunque no se marcan objetivos concretos de crecimiento, se muestran ambiciosos con lo que se puede lograr en la banca privada internacional, y creen que esto es solo «la punta del iceberg», explicaba el director de Banca Privada de BBVA en España, Fernando Ruíz, en un encuentro con periodistas.

Porque la creación de una banca privada especializada que solo atienda a clientes internacionales permite adaptarse mejor a esos clientes (que tienen sus particularidades, como por ejemplo, en el caso de los latinoamericanos, el apetito por los inmuebles o las inversiones en dólares), ampliar la oferta internacional del grupo a un tercer mercado y convertirse en un referente en España en banca privada internacional, aprovechando las posiciones y sinergias del grupo en Latinoamérica. «Tener un equipo especializado nos permitirá entender mejor al cliente, analizar cómo invierte y adaptarnos», aseguraba, con un modelo de relación presencial (a través de la oficina destinada a ello en Madrid y viajes a los países de origen) y capacidades de comunicación y operativa digitales.

A esta oficina, situada en Goya, 31, que supone un primer paso, podrían unirse más centros próximamente, en áreas potenciales como la franja mediterránea, ciudades como Barcelona o el área Noroeste (Galicia especialmente), aprovechando las 218 ubicaciones en las que está presente la banca privada local de BBVA en España. «En EE.UU. empezamos con centros en Miami y luego nos expandimos a Houston (Texas) y California. En España podríamos seguir el modelo, siempre que veamos que para los clientes internacionales es conveniente», afirmó Jaime Lázaro,director de Asset Management & Global Wealth.

Colombia, México y Perú

La nueva unidad nace con el objetivo de ofrecer un servicio exclusivo y adaptado a las necesidades particulares de los clientes internacionales, especialmente aquellos procedentes de países como México, Colombia y Perú, que buscan diversificar su patrimonio fuera de sus lugares de origen. La oficina de Goya cuenta con un equipo de cinco profesionales dedicados a esos clientes, formado por Javier Domínguez Freijo, como director, y cuatro banqueros: Alejandro Valverde Carranza (para clientes de México), Silvia Díaz Henao (Colombia), Gonzalo Martín Soria (Perú) y María López Moral (otras geografías). Todos ellos -banqueros altamente especializados y con dedicación exclusiva, capaces de comprender las particularidades patrimoniales, fiscales y legales de cada país- trabajaban ya en la banca privada de BBVA. El equipo crecerá también con el negocio, con preferencia por el talento interno aunque en la entidad no descartan fichajes externos.

«Los clientes latinoamericanos tienen el 50% de su patrimonio fuera de su país de origen. En algunos casos, quieren diversificar y les ayudamos a venirse a España; en otros casos, los clientes ya están aquí y les damos servicio con el apoyo de las franquicias de LatAm. Al final suelen ser clientes con inversiones en algún país latinoamericano, que nos preguntaban por la oferta de BBVA en banca privada internacional y ahora, como tercera vía además de EE.UU. y Suiza, podemos ofrecerles España», añadió Ruíz. «Con esta nueva unidad, nuestro objetivo es elevar y diferenciar la banca privada internacional en España, replicando el modelo de excelencia que ya ofrecemos desde nuestras oficinas en Suiza y Estados Unidos. Hemos creado un equipo exclusivo, altamente especializado, capaz de atender las necesidades específicas de los clientes internacionales, en muchos casos diferentes a los de la banca privada nacional. Queremos ofrecer un servicio único en el mercado español, tanto a quienes residen en el país como a aquellos que tienen intereses aquí desde otras geografías”, añadió.

Los clientes pueden acceder a la oferta de banca privada internacional desde 500.000 euros, en las mismas condiciones que la banca privada local, y con los mismos baremos de servicio en los que entran en juego BBVA Patrimonios y la unidad para ultra ricos. Actualmente el volumen medio de los clientes internacionales se sitúa en torno a 800.000 euros. De estos clientes, la mitad son de Colombia, un 30% de México y un 20% peruanos, aproximadamente. Desde la firma explican que el fin de la Golden Visa en España no será un factor condicionante para la llegada o retirada de inversiones, del mismo modo que tampoco ha sido una palanca de atracción significativa en los últimos años.

Paraguas de la plataforma internacional

La propuesta de valor de esta unidad especializada se apoya en la plataforma internacional de BBVA, Global Wealth, que conecta a todas las bancas locales del Grupo y permite una atención global y homogénea en cualquier geografía. De este modo, la atención personalizada que proporciona el equipo de la nueva oficina de Madrid se complementa con una estrecha coordinación con los equipos locales del banco de los países de procedencia de los clientes, garantizando una gestión integral del patrimonio a nivel internacional, explican en la firma.

“La Banca Privada es una de las fortalezas del Grupo BBVA, y por ello nuestra unidad global de banca privada, Global Wealth, tiene como objetivo prioritario aportar una experiencia única y homogénea a los clientes con intereses en distintas geografías convirtiéndonos en su mejor aliado financiero, a través de un modelo de relación y asesoramiento transparente, completo y consistente en todos nuestros procesos y soluciones patrimoniales”, ha señalado Lázaro.

El responsable de estas unidades recordó la fortaleza de su servicio, entre lo local y lo global, y la prioridad estratégica que supone el desarrollo de la banca privada para el grupo, presente ya en nueve mercados, en Europa (España, Suiza y Turquía) y las Américas (Uruguay, Argentina, Perú, Colombia, México y EE.UU.), con 200.000 millones de euros en activos. «Queremos que los clientes tengan la percepción de que trabajan con un solo banco, aunque tengan cuentas en más de un país», indicó, asegurando que los circuitos de comunicación del banco permitirán un asesoramiento y reporting holístico y global.

BBVA pone a disposición de estos clientes no solo banqueros especializados, sino también equipos expertos en planificación patrimonial y análisis estratégico. Destaca el área de Global Wealth Planning, con presencia en España, México y Suiza, que permite ordenar el patrimonio de forma eficiente y personalizada. Asimismo, se colabora con firmas internacionales de prestigio, así como con despachos locales en cada país, para ofrecer una cobertura completa en aspectos legales y fiscales.

Una oferta de valor adaptada

En concreto, la oferta de valor para los clientes de banca privada internacional, coordinada entre los expertos de la unidad internacional con los locales de las distintas geografías, está centrada en la planificación patrimonial, así como en servicios por los que muestran apetito, como el inmobiliario (BBVA tiene acuerdos con Intrum y CBRE) o el alternativo (en el que el banco ha lanzado propuestas recientemente), la facilitación de financiación, la ayuda con la llegada a España y la residencia (el banco tiene acuerdos con distintas entidades de primer nivel), las ayuda a las empresas y familias para trasladar su riqueza de generación en generación y la oferta de los mismos productos que están al alcance del cliente de la banca privada local.

En resumen, en cuanto a soluciones de inversión, los clientes internacionales de BBVA acceden a carteras de gestión discrecional o asesoramiento adaptadas a su perfil de riesgo y divisa, fondos de inversión propios o de terceros (a través de Quality Funds), oportunidades en mercados privados, financiación personalizada, servicios inmobiliarios con brókers especializados, soluciones para pagos internacionales y tarjetas premium con beneficios globales, así como asesoramiento en inversiones empresariales. Gracias a la red internacional del Grupo BBVA y a las capacidades globales de sus distintas áreas como BBVA Research, BBVA Asset Management, Quality Funds o Corporate & Investment Banking (CIB), la entidad puede ofrecer un enfoque integral, flexible y dinámico en la gestión patrimonial, adaptándose a las circunstancias y objetivos de cada cliente.

«Se trata de darles lo mismo que en España, pero con adaptaciones a sus peculiaridades, por ejemplo adaptando sus inversiones en dólares. Recordamos también que en todos los países BBVA facilita la oferta de productos con arquitectura abierta a través BBVA Quality Funds. No queremos que la preferencia del cliente esté condicionada por la oferta de producto, que está disponible en los tres centros de banca privada internacional», añadía Lázaro. La oferta comprende también servicios más allá de los tradicionales financieros, como temas formativos, deportivos o culturales.

Crecimiento en la banca privada local en España

En este contexto, la banca privada de BBVA en España continúa su crecimiento con fuerza. La entidad gestiona cerca de 140.000 millones de euros en activos bajo gestión, y cuenta con 158.000 clientes y 722 banqueros. El objetivo es alcanzar los 200.000 clientes en tres años y gestionar 150.000 carteras de inversión en los próximos dos ejercicios, consolidando así su modelo de asesoramiento personalizado basado en la combinación del conocimiento del banquero y el apoyo de la tecnología.

La incertidumbre sobre la política comercial de Estados Unidos ha generado tres escenarios para las perspectivas económicas del país: aranceles light, guerra comercial o una crisis económica y financiera más amplia que incluye la introducción de controles de capital en EE.UU., según Scope Ratings.

“El reciente anuncio de aranceles comerciales estadounidenses marca una notable escalada en la política proteccionista adoptada por la Administración Trump”, afirma Alvise Lennkh-Yunus, responsable de calificaciones soberanas y del sector público de la agencia calificadora de riesgo Scope.

«De aplicarse, los aranceles representarían la mayor perturbación comercial en tiempos de paz para la economía mundial en más de 100 años. Si se mantienen, esta política tendrá importantes implicaciones crediticias tanto para EE.UU. (AA/Negativo) como para otros países a nivel mundial», afirma Lennkh-Yunus. “Incluso su reversión total, aunque improbable, no restablecería plenamente la confianza de las alianzas y cadenas de suministro anteriores, lo que indicaría un grado de pérdida económica duradera”, afirma.

En el escenario «aranceles light», éstos son el punto de partida de la negociación, con lo que la mayoría de los países apaciguan a EE.UU. y como resultado, surge un equilibrio ligeramente más proteccionista. Las principales implicancias son crecimiento a corto plazo y volatilidad en la inflación. La recesión técnica de EE.UU. podría causar modestos efectos sobre la demanda mundial y las cadenas de suministro; los riesgos de crecimiento y crediticios están contenidos en su mayor parte.

En el escenario «guerra comercial», los aranceles son elevados y permanentes, con una escalada significativa, y con contra-aranceles. En la proyección de este escenario por parte de Scope Ratings, persisten las presiones sobre el crecimiento y la inflación a mediano plazo, con EE.UU. entrando probablemente en recesión durante el año, con un impacto sobre el crecimiento y la calidad crediticia en los socios comerciales dependiendo de los vínculos comerciales y las vulnerabilidades existentes.

Ahora bien, en el escenario denominado «crisis económica y financiera», los aranceles son permanentes, la tensión entre EE.UU. y China se intensifica, mientras que la Unión Europea impone amplias contramedidas. El escenario de Scope Ratings incluye a Estados Unidos introduciendo controles de capital y dudas sobre el dólar como activo refugio mundial. En este supuesto, EE.UU. entra en recesión durante varios años, y los países con gran exposición económica y/o financiera a EE.UU. se ven muy afectados.

El impacto final sobre el crecimiento, la inflación, la deuda pública, las métricas de crédito externo y, por lo tanto, las calificaciones crediticias soberanas, dependerá en última instancia del entorno macroeconómico que surja de las políticas que adopte EE.UU., las respuestas de los socios comerciales y las fortalezas y vulnerabilidades crediticias subyacentes de los países antes de este enfrentamiento comercial.

Las posibles respuestas de los socios comerciales de Estados Unidos van desde apaciguar a la Administración Trump mediante negociaciones hasta una combinación de adopción de contramedidas, celebración de acuerdos de libre comercio entre sí y profundización de las reformas económicas internas para compensar, al menos parcialmente, los efectos adversos de los aranceles estadounidenses.

“En nuestras calificaciones, valoraremos tanto la magnitud de los problemas causados a nivel comercial como la adecuación y calidad de las respuestas de política monetaria y fiscal regionales y nacionales, centrándonos en la capacidad de ajuste fiscal y la resistencia económica subyacente de los países para absorber y revertir el impacto de la situación a largo plazo”, afirma Lennkh-Yunus.

Uno de los países más expuestos es el propio EE.UU. como epicentro de este giro político poco ortodoxo, sobre todo en los escenarios más extremos planteados por Scope.

“En un escenario de guerra comercial prolongada y/o de introducción de controles de capital estadounidenses, podrían surgir alternativas viables al dólar. Por ejemplo, China y la UE podrían decidir profundizar su relación comercial, y/o China podría decidir abrir más su balanza de capitales, y/o la UE podría acelerar su Unión de Ahorro e Inversiones. Es improbable que estos acontecimientos se produzcan con rapidez, pero si aumentaran las dudas sobre el carácter excepcional del dólar, esto sería muy negativo desde el punto de vista crediticio para EE.UU.”, afirma Lennkh-Yunus.

Los países con importantes superávits comerciales y/o exposición financiera a EE.UU. también son muy vulnerables a las consecuencias adversas del cambio en la política comercial estadounidense, aunque el impacto en Europa será desigual.

La iniciativa del euro digital ha despertado un intenso debate sobre su impacto en el mundo financiero, especialmente en el ámbito de las inversiones, la infraestructura de pagos y la autonomía económica de Europa. En un contexto global donde compañías gigantes están dominando las redes de pago, el euro digital emerge como una nueva forma de dinero para redefinir las bases de un sistema financiero más soberano y eficiente. Pese a su potencial, el euro digital enfrenta varios retos que deben abordarse si se quiere garantizar una adopción generalizada y efectiva.

De hecho, son muchos los usuarios que aún no comprenden del todo las implicaciones de este cambio que está por llegar. Mientras que los euros digitales representan efectivo en formato digital, muchos no percibirán la diferencia entre tener euros en su cuenta bancaria o en una billetera digital descentralizada. La descentralización financiera, que es el corazón de esta nueva propuesta, sigue siendo un concepto poco conocido por la mayoría de los usuarios. Por eso es tan importante educar a los ciudadanos para que comprendan los beneficios de tener dinero directamente en su poder, sin depender de intermediarios. Esto aumentaría la confianza en el euro digital y fomentaría su adopción a gran escala.

Uno de los puntos más atractivos del euro digital es la posibilidad de realizar pagos offline. Aunque ya existen soluciones como las tarjetas que permiten pagos offline, el euro digital podría ofrecer esta capacidad de forma más accesible y eficiente, sin necesidad de las infraestructuras bancarias. Este aspecto podría ser especialmente valioso en zonas donde la conectividad es limitada o en situaciones donde las redes tradicionales fallan. En este sentido, el euro digital no solo se presenta como una innovación en el sector de pagos, sino como una herramienta inclusiva que podría mejorar la accesibilidad financiera de millones de personas.

Más allá de sus implicaciones económicas, el euro digital tiene una dimensión geopolítica significativa. Europa ha dependido históricamente de redes de pago estadounidenses. Esto ha limitado su autonomía financiera. El euro digital podría ser un paso hacia una mayor soberanía económica, al ofrecer una alternativa local a soluciones dominadas por actores externos. Este proyecto podría fortalecer la cohesión de la zona euro y unificar el ecosistema de pagos en Europa, reduciría la fragmentación actual y ofrecería una solución propia que refuerce la posición geopolítica del continente.

Cuestión de soberanía

Uno de los aspectos más debatidos del euro digital es el límite de almacenamiento, que se plantea en 3.000 euros. Este está diseñado para garantizar que el euro digital no desestabilice el sistema bancario tradicional, permitiendo su uso generalizado sin generar riesgos. Un límite demasiado bajo, sin embargo, podría limitar su atractivo. Desde una perspectiva de educación financiera, este límite invita a reflexionar sobre la diversificación de los activos. Los usuarios podrían optar por mantener una parte de su dinero en euro digital, otra en cuentas bancarias tradicionales y, por supuesto, parte en inversiones, para equilibrar la seguridad y la rentabilidad.

El euro digital se distribuiría a través de bancos y entidades de pago, sin coste para los usuarios, lo que facilitaría su adopción. Sin embargo, los comercios que acepten pagos con euro digital podrían tener que asumir comisiones, lo que plantea una posible barrera para su aceptación. No obstante, si estas comisiones son más bajas que las de los pagos con tarjeta, los comercios podrían ver una ventaja competitiva en la adopción del euro digital. Además, al tratarse de una forma de dinero digital directa y no de una transacción bancaria tradicional, el euro digital podría reducir los intermediarios, lo que a su vez aceleraría la disponibilidad de fondos y mejoraría la eficiencia del sistema de pagos.

Aunque el euro digital presenta un gran potencial para transformar el ecosistema financiero europeo, su éxito dependerá de varios factores, como la educación financiera de los usuarios, la gestión de los límites de almacenamiento y la implementación de un modelo de distribución que sea atractivo tanto para los usuarios como para los comercios. Sin duda, el euro digital podría convertirse en una herramienta innovadora que, si se implementa correctamente, no solo mejoraría la infraestructura de pagos en Europa, sino que también contribuiría a la autonomía financiera del continente.

En este escenario de creciente digitalización de la economía global, la adopción de nuevas tecnologías como el euro digital podría ofrecer a Europa una ventaja competitiva, siempre y cuando se aborden las preocupaciones y se encuentre un equilibrio adecuado entre innovación y seguridad. El futuro del euro digital es incierto, pero su potencial para redefinir el panorama de las inversiones y los pagos en Europa está fuera de toda duda.

Tribuna de Jordi Nebot, CEO y fundador de PaynoPain.

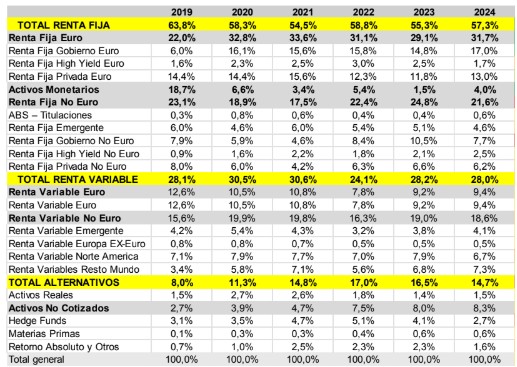

Los planes de pensiones de empleo españoles han multiplicado por tres la inversión en mercados privados (private equity, infraestructuras, real estate y deuda privada) en los últimos cinco años. Son conclusiones del Barómetro Mercer Investments 2024, que analiza las inversiones de los grandes tenedores de activos en todo el mundo y, en concreto en España, se centra en estos inversores institucionales, con datos desde finales de 2019 a finales de 2024.

Las cifras hablan por sí solas: el porcentaje de inversión en activos ilíquidos en sus carteras ha pasado de un 2,7% a un 8,3%. Dentro de la inversión en mercados privados, la mitad está concentrada en private equity: el private equity supone un 48% de las carteras, mientras el private equity sostenible ocupa un 2%. Las infraestructuras son el activo que le sigue, con un 23%. La inversión de los planes de pensiones de empleo en inmuebles es de un 17% mientras el peso de la deuda privada en las carteras de estos inversores asciende al 10%.

En conjunto (considerando activos ilíquidos y líquidos alternativos), la inversión en activos alternativos por parte de estos inversores ha pasado del 8% al 14,7%, casi el doble en solo cinco años. Con todo, es una cifra ligeramente menor al 17% de finales de 2022 y al 16,5% de finales de 2023.

Aunque los activos reales mantienen su peso en un 1,5%, el de los hedge funds ha descendido ligeramente, pasando del 3,1% al 2,7%. Además del crecimiento de los activos no cotizados en las carteras, también aumenta la asignación a materias primas (del 0,1% al 0,6%) en los últimos cinco años. Los fondos de retorno absoluto aumentan asimismo su protagonismo, pasando del 0,7% de finales de 2019 al 1,5% actual.

En los mercados tradicionales…

Según los datos de Mercer, las asignaciones a renta fija de los fondos de pensiones de empleo han bajado del 63,8% al 57,3% en cinco años, si bien algunas asignaciones han subido, como la renta fija euro y, ligeramente, la renta fija no euro. Lo han hecho a costa de las posiciones en activos monetarios, que han pasado del 18,7% a finales de 2019 al 4% actual.

Por su parte las asignaciones a renta variable se mantienen estables en niveles próximos al 28%, con ligeros descensos en la exposición a renta variable euro y ascensos en renta variable no euro (ver tabla).

Fuente: Mercer

Mercer realiza este estudio entre los «large asset owners» o grandes inversores de más de 16 países de todo el mundo. Los grandes tenedores, según su estudio, son aquellos con activos superiores a 5 billones de dólares e incluye fondos de pensiones, aseguradoras, not for profit (endowments, fundaciones, charities), wealth managers y fondos soberanos. En España los fondos tratados corresponden a fondos de pensiones.

¿Y si el catalizador más poderoso para alcanzar los Objetivos de Desarrollo Sostenible no se esconde en la tecnología ni en las fuentes de financiación, sino en nosotros mismos? ¿Y si nuestra mente, nuestra forma de pensar, conectar y sentirnos empoderados para transformar la intención en acción, fuera el puente que falta entre los objetivos ambiciosos y el impacto transformador?

Vivimos en una era de innovación transformadora y movilización de capital, donde herramientas sofisticadas y estrategias de inversión abordan nuestros desafíos globales más urgentes. Sin embargo, el camino hacia los Objetivos de Desarrollo Sostenible (ODS) para 2030 sigue frustrantemente obstaculizado, ya que las soluciones propuestas se ven enredadas en los ciclos políticos de todo el mundo.

Entre los muchos factores que probablemente contribuyen a esta desconexión, uno se pasa por alto dolorosamente: en el corazón de la sostenibilidad residen las personas. Los seres humanos son el corazón palpitante de las soluciones duraderas. Cuando descuidamos la dimensión humana, sacrificamos nuestra mayor influencia para un cambio significativo. Consideremos esta provocativa pregunta: ¿En qué medida una evaluación promedio de factores ESG o de riesgo climático aborda eficazmente el desarrollo interno y la psicología del cambio transformador? Si su evaluación no logra captar estos aspectos de forma significativa, podría estar pasando por alto el catalizador más poderoso para el cambio sistémico a su disposición.

En In|Flow, reconocemos que cerrar la brecha entre las buenas intenciones y los resultados transformadores requiere una introspección tanto como la evaluación de las externalidades materiales. La transformación sostenible no se basa únicamente en la mitigación y las soluciones de riesgos externos, sino en la interacción dinámica de ambos. Esta convicción guía nuestra integración de los Objetivos de Desarrollo Interno (ODI) y la Teoría Integral en nuestro marco de asesoramiento en sostenibilidad e inversión de impacto. Tanto el marco de los ODI como la Teoría Integral afirman que el cambio sostenible requiere cultivar la conciencia interna junto con la acción externa. La Teoría Integral aboga por una amplia gama de enfoques y apoya la transición hacia un enfoque matizado pero holístico. Los ODI son un aliado menos conocido, pero potente, de los ODS de la ONU. Describen las fortalezas internas que necesitamos desarrollar, tanto individual como colectivamente, para abordar eficazmente los desafíos de sostenibilidad de nuestro tiempo.

Las cinco dimensiones del desarrollo interior

El marco de los Objetivos de Desarrollo Interior* se basa en fundamentos científicos y se organiza en torno a cinco dimensiones transformadoras:

Ser (relación consigo mismo): integridad, autenticidad, apertura, autoconciencia y una mentalidad de aprendizaje que cultivan la presencia y el crecimiento personal.

Pensar (habilidades cognitivas): enfatiza la importancia de habilidades cognitivas como el pensamiento crítico, la conciencia de la complejidad y la búsqueda de sentido, lo que facilita una visión a largo plazo y una perspectiva más amplia.

Relacionarse (cuidar a los demás y al mundo): fomentar una profunda empatía, una conexión auténtica y un cuidado compasivo.

Colaborar (habilidades sociales): colaborar eficazmente y comunicarse de forma inclusiva para impulsar un cambio significativo en diversos contextos.

Actuar (favorecer el cambio): la valentía, la creatividad, el optimismo y la perseverancia son las fuerzas impulsoras que impulsan un cambio significativo.

Reimaginar el capital

Los Objetivos de Desarrollo Interior no son habilidades blandas periféricas, como a menudo se intuye. Constituyen capacidades estratégicas fundamentales que moldean la visión de los líderes, la sinergia entre equipos, el florecimiento de las alianzas y, en última instancia, la capacidad de las organizaciones para impulsar la transformación sostenible a gran escala. Es la base innegociable para lograr resultados reales y medibles.

Abordar el cambio climático y la desigualdad profundamente arraigada requiere más que una evaluación de riesgos ESG o el etiquetado de los instrumentos financieros de destino de los fondos. Requiere un profundo cambio de conciencia, una revolución en la forma en que percibimos, conectamos, creamos y expresamos nuestros valores al mundo. Así como las carteras financieras se benefician de la diversificación, debemos ampliar nuestra noción del capital. Solemos asociar el capital con el dinero o los activos financieros, pero en realidad, el capital impregna nuestras relaciones, inteligencia emocional, conocimiento, redes sociales e incluso nuestro sentido de propósito y significado. Cuando invertimos en el desarrollo de estas cualidades humanas (nuestras capacidades y potencial interno), construimos una de las formas de capital más esenciales y poderosas.

El camino por delante

Este artículo marca el inicio de una exploración más amplia. En próximos artículos, profundizaremos en cómo las perspectivas psicológicas pueden ayudar a superar las brechas críticas en las iniciativas de sostenibilidad. Al fomentar tanto el desarrollo interno como la acción externa, podemos crear soluciones que no solo sean sostenibles, sino también verdaderamente transformadoras y enriquecedoras.

¿Estás listo para liberar todo el potencial a tu disposición? ¿Estás listo para explorar las capacidades internas que pueden amplificar tu impacto en el mundo?

Te invitamos a unirte a nosotros en este replanteamiento transformador. En In|Flow, nos comprometemos a colaborar con visionarios que reconocen que liberar el potencial humano es una de las… Los catalizadores más poderosos para el cambio planetario.

Juntos, podemos acortar la distancia entre tu realidad actual y tu potencial para generar un impacto significativo. Al integrar los enfoques tradicionales de sostenibilidad e inversión de impacto con un desarrollo centrado en las personas, creamos las condiciones para un cambio duradero y significativo.

*https://innerdevelopmentgoals.org/framework/

Autoras: Therese Jahre, directora de Capital Relacional, y Constance de Wavrin, fundadora y directora ejecutiva de In|Flow

La incertidumbre en torno a los aranceles continúa, y los mercados de acciones, bonos y divisas se mantienen volátiles. Se han escuchado algunas señales algo positivas sobre posibles acuerdos comerciales —o al menos, negociaciones— con el Reino Unido, Europa y Japón, aunque nada concreto. Incluso China ha dejado entrever su disposición al diálogo si Estados Unidos muestra más «respeto».

¿Está EE. UU. cometiendo un acto de autolesión económica? Esa es la pregunta que nos hacemos esta semana. Todo parece indicar que sí. Los riesgos de recesión han aumentado claramente, pero por ahora no forman parte de nuestro escenario base. De hecho, el posicionamiento de los inversores y los datos de encuestas son extremadamente débiles, por lo que cualquier avance positivo en las negociaciones comerciales podría suponer un catalizador al alza.

El entorno general muestra que el excepcionalismo estadounidense está en entredicho: los consumidores ya han gastado sus ahorros pandémicos, el gasto público y el déficit presupuestario están bajo escrutinio, y la confianza empresarial es débil, lo que probablemente reducirá la inversión. Todo esto ocurre en un entorno ya incierto, agravado por los intentos del presidente Donald Trump de desafiar la autoridad de Jerome Powell e incluso de buscar su destitución. Esto sería un campo minado legalmente y, en cualquier caso, solo eliminaría a uno de los 12 miembros con derecho a voto, por lo que no implicaría necesariamente un cambio en la política de tasas.

¿Qué esperamos entonces si no prevemos una recesión en EE. UU.? Por ahora, la estanflación parece el escenario más probable: crecimiento en torno al 0,5 %, inflación entre el 3,5 % y el 4 %, y una tasa de desempleo que subiría del 4,2 % actual a cerca del 4,7 %. En ese contexto, la Reserva Federal estaría mucho más preocupada por contener la inflación (y las expectativas de inflación) que por el menor crecimiento o el repunte del desempleo, que seguiría por debajo de la media de los últimos 30 años.

Esperamos un impacto significativo sobre los beneficios empresariales si los aranceles se mantienen durante un periodo prolongado, algo que aún no se ha reflejado en las expectativas de consenso. Aunque los bancos de inversión han reducido sus previsiones para el S&P500 a final de año (aunque aún prevén subidas del 15 %), no ha habido una revisión a la baja en los beneficios esperados. Las empresas tienen difícil dar previsiones claras porque están tan a ciegas como el resto del mercado respecto a los aranceles.

También nos preocupan señales en el motor de la economía estadounidense: el consumo. Los datos de encuestas apuntan a un entorno complicado, y este sentimiento podría trasladarse a los datos reales en algún momento.

La confianza del consumidor es muy débil en todos los tramos de renta. Las cifras del Conference Board son bajas y se acercan a niveles de pandemia, mientras que la encuesta de la Universidad de Michigan está cerca de mínimos históricos. Las preocupaciones por el empleo están en niveles típicos de recesión.

Habrá que esperar para ver si la “soft data” se traduce en una debilidad económica real: no siempre ocurre. También es importante tener en cuenta el impacto del flujo de noticias negativas y cómo las caídas bursátiles refuerzan ese sentimiento pesimista.

Anticipamos una etapa volátil en las publicaciones de datos económicos y estaremos muy atentos a los próximos informes.

La volatilidad probablemente no haya terminado: los riesgos en los titulares continúan y los mercados siguen inestables. Las dos mayores potencias económicas del mundo están adoptando políticas que prácticamente paralizan el comercio entre ellas, mientras que el resto del mundo afronta la incertidumbre y trata de mitigar los efectos arancelarios vía negociación.

Sin duda, se trata de un acto de autolesión económica por parte de EE. UU., aunque basado en una ideología que busca impulsar la industria nacional y castigar a potencias como la Unión Europea o China.

¿Provocará una recesión? Es posible, y seguimos atentos a cualquier indicio de que los datos blandos empiecen a reflejarse en datos duros. Si eso ocurre, cambiaríamos nuestra visión y probablemente veríamos más caídas en unos mercados que aún no han descontado del todo ese riesgo recesivo.

Morgan Stanley lanzó una nueva plataforma digital dirigida a los operadores más activos. Se llama Power E*Trade Pro y se encuentra actualmente en fase piloto. Su lanzamiento completo está previsto para junio. El anuncio se encuentra en la web de E*Trade, donde con un video se explican algunas de sus funcionalidades.

“Nuestro grupo de operadores sofisticados es muy importante para nosotros”, le dijo Jed Finn, responsable de gestión de patrimonios de Morgan Stanley, a la agencia Bloomberg. Finn explicó que la firma le preguntó a los traders activos más sofisticados del sector qué necesitaban “para llevar vuestro juego al siguiente nivel”.

La nueva plataforma E*Trade permitirá a los operadores personalizar hasta 120 herramientas a través de seis pantallas en una aplicación de escritorio independiente de los actuales productos web y móvil de la empresa. En la página web, se anuncia que tendrá una «personalización casi ilimitada y compatibilidad con varios monitores», así como «gráficos y análisis técnicos avanzados», con más de 145 estudios y dibujos técnicos. También incluirá «herramientas simplificadas como cadenas de opciones personalizables, la posibilidad de seguir y negociar futuros».

El lanzamiento coincide con la gran volatilidad que atraviesan los mercados financieros a partir de la política arancelaria de Donald Trump, que desató una guerra comercial pero que a su vez impulsó los volúmenes de negociación en las plataformas de intermediación. En E*Trade, el 4 y el 7 de abril fueron los dos días de mayor volumen en más de tres años, según Finn. Las tarifas fueron anunciadas por el presidente estadounidense el 2 de abril, llamado por Trump el «Liberation Day».

En octubre de 2020, Morgan Stanley completó la compra de E*Trade por 13.000 millones de dólares, lo que supuso la mayor adquisición por parte de un gran banco estadounidense desde la crisis financiera de 2008. Este movimiento amplió significativamente las capacidades de gestión patrimonial de Morgan Stanley, añadiendo más de 5 millones de cuentas de clientes minoristas y aproximadamente 360.000 millones de dólares en activos.

Con esta nueva plataforma, Morgan Stanley competirá directamente con Thinkorswim, de Charles Schwab, y Legend, de Robinhood Markets.

Los 12.000 millones de dólares ya desembolsados por el FMI en 2025, más otros 3.000 durante 2025, más otros 6.100 millones prometidos por organismos multilaterales y nuevas rondas de “repos con bancos internacionales”, no son señales de confianza genuina en la economía real argentina, sino el combustible que busca garantizar una salida ordenada de capitales en el momento en que los inversores decidan cerrar posiciones.

El plazo mínimo de 180 días para mantener las nuevas inversiones no es más que una pillería para despistados. La arquitectura financiera está diseñada para que las utilidades en dólares ganadas en 2024 y el primer trimestre de 2025 puedan ser giradas al exterior sin fricciones. Como en otras oportunidades, los dólares que ingresan no lo hacen para financiar desarrollo productivo, sino para asegurar liquidez ante una eventual estampida antes de las elecciones.

Mientras el mercado festeja el “nuevo régimen cambiario” anunciado por el gobierno argentino y los grandes bancos de inversión lo celebran como un paso hacia la “normalización”, detrás del humo técnico y las frases elegantes se esconde una jugada conocida. Una jugada que ya vimos demasiadas veces. En lugar de un cambio estructural, lo que se ha puesto en marcha es una estrategia de carry trade con esteroides: dólares prestados para sostener un tipo de cambio intervenido, tasas altas en pesos para retener capitales especulativos y la ilusión de una apertura que no es tal.

El corazón de la operación está a la vista. El FMI ya desembolsó 12.000 millones de dólares, con otros 3.000 millones comprometidos para junio y noviembre, y los aportes esperados por parte de organismos multilaterales. Como si eso no alcanzara, el BCRA negocia ampliar la línea de repos con bancos internacionales por 2.000 millones de dólares. Todo esto en un contexto en que las reservas netas internacionales negativas estaban en (-10.400 millones de dólares), y donde las reservas brutas apenas alcanzaban el 15% del estándar ARA del FMI. Es decir, sin esta lluvia de dólares prestados, el sistema simplemente no se sostenía más.

La pregunta no es si esta jugada estabiliza el sistema cambiario, sino para quién estabiliza. Porque mientras se promete liberalización, se mantiene el control de capitales; mientras se habla de flotación, se fija una banda rígida entre 1.000 y 1.400 pesos, con deslizamiento del 1% mensual. Se relajan las restricciones… pero sólo para distraer que los flujos financieros que entren hoy tengan garantizada su salida en 180 días. Nadie va a jugar apostando a salir luego de las elecciones, sino antes. Y ahí está la trampa; no se está preparando una economía para crecer, se está preparando el escenario para que se puedan fugar –de forma ordenada y rentable– las ganancias financieras de todo el año 2024 y el primer trimestre de 2025.

Banda cambiaria: un cepo elegante

La instauración de una banda cambiaria entre los 1.000 y 1.400 pesos por dólar, con deslizamiento mensual del 1%, se presenta como un paso hacia la flotación. Sin embargo, no debe confundirse la flexibilidad con liberalización. El cepo sigue vigente, y el BCRA mantiene el control férreo sobre la canalización de divisas y las reglas de juego. Lo que se busca no es eliminar restricciones, sino garantizar un entorno de previsibilidad para quienes especularon y especulan unos meses más en pesos, pero planifican fugar capital y ganancias en dólares.

Impacto macroeconómico: desaceleración, déficit y riesgo social

El “éxito” del esquema depende de la llegada continua de dólares prestados, de una apreciación cambiaria controlada y de una tasa de interés lo suficientemente alta como para sostener el “carry trade”. Pero esta combinación es recesiva, desacelera el crecimiento, reduce la recaudación y amplía el déficit financiero. Para compensarlo, la única vía será un mayor ajuste sobre el gasto público primario.

Esto plantea un dilema peligroso: cuanto más profundo sea el recorte del gasto público, mayor será el riesgo de conflictividad social. El gobierno, en lugar de construir una estrategia de estabilización sostenible, está simplemente “pateando la pelota hacia adelante” para llegar en pie a las elecciones. La experiencia argentina nos recuerda que esta dinámica es frágil. En 2001, el experimento de la convertibilidad terminó colapsando poco después de la derrota electoral del oficialismo en octubre, con las legislativas de medio termino.

No estamos frente a un cambio de sistema, sino frente a una sofisticación del viejo modelo de valorización financiera, sostenido por deuda externa y represión cambiaria. El entusiasmo del mercado no puede confundirse con sustentabilidad macroeconómica. Mientras tanto, la sociedad argentina sigue siendo llamada a pagar el costo de un modelo que privilegia la ganancia financiera de corto plazo por sobre la estabilidad estructural de largo plazo.

Este no es un “régimen de flotación administrada”, es una puesta en escena para contener el tipo de cambio hasta que los grandes jugadores decidan salir. Y cuando eso ocurra, los dólares ya estarán listos. No son reservas genuinas: son préstamos que transforman al Estado en garante de una fiesta financiera. El verdadero objetivo es claro: asegurar la repatriación de dividendos, cancelar deuda intraempresa y liberar la salida de capitales que, más temprano que tarde, buscarán la puerta.

Argentina no está haciendo un cambio de régimen. Está haciendo tiempo. Está comprando oxígeno para llegar a las elecciones. Pero como en 2001, cuando De la Rúa y Machinea intentaron sostener la convertibilidad con el “Blindaje”, la lógica política es más fuerte que la económica. Ya conocemos este final. Primero, se va la confianza; después, los dólares; y, finalmente, el ministro.

El costo social es el elefante en la sala. Para que esta ingeniería funcione, hay que seguir ajustando el gasto primario en un año de elecciones. ¿Cuánto más se puede recortar sin que estalle el conflicto? ¿Qué ocurre cuando el ajuste toca los huesos de la sociedad real? ¿Y qué pasará cuando los que hoy celebran estas medidas empiecen a liquidar posiciones?

El régimen no cambió. Cambiaron las palabras, los cuadros de Excel y el traje con el que se viste la próxima fuga de capitales.

Columna de opinión de Pablo Tigani, director de Fundación Esperanza. Profesor de Posgrado en UBA y universidades privadas. Máster en Política Económica Internacional, Doctor en Ciencia Política.

La inteligencia artificial (IA) está revolucionando numerosos sectores profesionales, y el ámbito de la gestión patrimonial no es la excepción. Con el objetivo de brindar una formación especializada y actualizada, Financial Mind, en colaboración con destacados expertos en inteligencia artificial, lanza el Certificate on Artificial Intelligence in Wealth Management (CAIW), un programa de formación online que se llevará a cabo del 21 de mayo al 11 de junio de 2025.

Este programa está diseñado para acreditar los conocimientos necesarios en la aplicación de la IA a la gestión patrimonial, con un enfoque práctico que permitirá a los participantes conocer las herramientas, modelos y riesgos asociados al uso de esta tecnología, todo ello sin necesidad de contar con conocimientos previos en programación o aspectos técnicos.

El curso aborda de manera exhaustiva los temas clave que cualquier profesional debe comprender para aplicar la IA en su día a día dentro del contexto de la gestión de patrimonios, ayudando a prevenir los riesgos que su utilización conlleva y garantizando que los profesionales estén al tanto de la normativa vigente. A medida que la IA sigue evolucionando, el programa se complementará con actualizaciones periódicas, cursos adicionales y eventos para mantener a los participantes informados sobre las últimas novedades.

El CAIW está dirigido principalmente a responsables de riesgos y profesionales de entidades gestoras de fondos de inversión colectiva, pensiones, capital riesgo, así como profesionales de cumplimiento normativo en entidades financieras y aseguradoras. También está orientado a asesores y personal de banca privada, auditores internos y externos, consultores externos, y cualquier profesional interesado en formarse en la aplicación de la IA al ámbito de la gestión patrimonial.

La metodología del curso incluye cuatro sesiones de videoconferencia a través de la plataforma Zoom, que se celebrarán los días 22, 27, 29 de mayo y 4 de junio de 2025 (fechas provisionales sujetas a cambios), sumando un total de 15 horas lectivas acreditadas. Además, los participantes tendrán acceso al Aula Virtual desde el 21 de mayo hasta el 11 de junio de 2025, donde podrán consultar materiales del curso, interactuar con los ponentes para resolver dudas y realizar pruebas de evaluación para acreditar los conocimientos adquiridos.

Durante el programa se cubrirán temas de gran relevancia para el sector, como las implicaciones regulatorias de la IA, los principios éticos vinculantes, el enfoque basado en riesgos, la gobernanza y las infracciones relacionadas con el uso de sistemas de IA. También se abordarán las diferencias regulatorias entre la UE, Estados Unidos y China, y se explorará cómo la IA interactúa con marcos regulatorios globales y con la resiliencia operativa digital, entre otros aspectos.

El curso contará con la participación de expertos como Ignacio Estirado Casado de KPMG, Óscar Mateos López de la CNMV, Francisco Javier Baena Álvarez de Quevedo de la Dirección General de Seguros, y María Vidal Laso de finReg360, entre otros profesionales destacados.

El coste total del programa es de 795 euros más el IVA, pero aquellos interesados en inscribirse podrán beneficiarse de un descuento del 10% al utilizar el código promocional FSocIAfm. Este descuento está disponible para los lectores de Funds Society que se inscriban a este seminario hasta el 12 de mayo de 2025, y no es acumulable a otras ofertas.

Para obtener más información sobre el programa, consultar el contenido completo o realizar la inscripción, los interesados pueden acceder al programa detallado a través del siguiente enlace. También pueden ponerse en contacto con los organizadores por teléfono (902 611 227) o por correo electrónico (inscripcion@financial-mind.com).

Este programa está sujeto a una política de cancelaciones que permite una retención del 30% en caso de cancelación hasta cinco días antes del inicio, y permite sustituciones hasta el inicio del curso. El acceso al curso está garantizado solo después del pago de la matrícula, y Financial Mind se reserva el derecho de modificar las fechas o cancelar el curso si es necesario.

«No pierdas la oportunidad de liderar la transformación digital en el Wealth Management y de obtener una formación especializada en la aplicación de la inteligencia artificial en este campo», dicen en Financial Mind.