Este cierre del cuarto mes del año, durante la Asamblea General Ordinaria Anual de Asociados de la Asociación Mexicana de Instituciones Bursátiles (AMIB), sus miembros acordaron la designación de los miembros que integrarán el Consejo Directivo para el periodo 2025-2026.

Con el propósito de seguir impulsando la intermediación bursátil y el desarrollo del mercado de valores, la AMIB informó que Álvaro García Pimentel Caraza fue ratificado como presidente del Consejo Directivo.

De igual manera, se mantienen como vicepresidentes los siguientes ejecutivos:

Alejandro Aguilar Ceballos, director general de la Operadora de Fondos Banorte, y presidente del Comité de Gestión de Activos de la AMIB.

Edgardo Mauricio Cantú Delgado, director general de Vector Casa de Bolsa

María Cerro Kvarantan, directora general adjunta de Merrill Lynch México

José Antonio Espíndola Riveroll, director general de Citi México Casa de Bolsa

José Antonio Ponce Hernández, director general de Inversora Bursátil Casa de Bolsa.

La AMIB asocia a las 36 casas de bolsa que operan en México y tiene como afiliados a 29 operadoras de fondos de inversión, dos operadoras limitadas de fondos de inversión, tres plataformas de negociación de mercado de dinero y un asesor en inversiones independiente.

Boom del mercado mexicano

La AMIB destacó también con cifras propias el boom que registra el mercado mexicano desde hace algunos años, medido por el aumento del número de inversionistas.

Según cifras de la AMIB, el número de inversionistas en casas de bolsa mostró una sobresaliente tasa anual de crecimiento del 102%, entre diciembre de 2020 y diciembre de 2024. Asimismo, al cierre de marzo de 2025, los recursos administrados por las operadoras de fondos de inversión superaron los 4,4 billones de pesos (220.000 millones de dólares), cifra que representa el 12,7% del PIB, mientras que el número de clientes de fondos inversión fue de 12,77 millones, con un crecimiento anual de 79%.

«La misión de la AMIB es promover el crecimiento, desarrollo y consolidación del mercado de valores en un ambiente apropiado para la inversión a nivel nacional e internacional», dijo el organismo en un informe institucional a propósito de los nombramientos.

La guerra tarifaria desatada por el presidente Donald Trump ha sacudido a los mercados financieros, dejando a expertos y políticos sin adjetivos para definir lo que está pasando en todo el mundo. Ha sido un abril 2025 para la historia: recorremos sus principales hitos y frases.

Miércoles 2 de abril, anuncio de las tarifas o “Día de la Liberación”

Donald Trump, presidente de Estados Unidos: «Este es uno de los días más importantes, en mi opinión, en la historia de Estados Unidos. Es nuestra declaración de independencia económica»

«Durante décadas, nuestro país ha sido saqueado, violado y expoliado por naciones cercanas y lejanas, tanto amigas como enemigas»

Jueves 3 de abril, caen las bolsas mundiales

Scott Bessent, secretario del Tesoro estadounidense, «No me preocupan los mercados … A largo plazo, si implementamos una buena política fiscal, desregulación y seguridad energética, los mercados tendrán un excelente desempeño».

George Saravelos, director de divisas de Deutsche Bank Research: los aranceles son una reacción «altamente mecánica» a los déficits comerciales, en lugar de la «evaluación sofisticada» que la Casa Blanca había prometido.

Viernes 4 de abril, China anuncia aranceles del 34% a los productos estadounidenses

Marco Rubio, secretario de Estado de EE.UU., reconoce que “los mercados se están estrellando” pero matiza que la economía resiste y que las finanzas mundiales terminarán ajustándose a la nueva realidad.

Lunes 7 de abril, continúan las caídas de las bolsas mundiales

La Casa Blanca cataloga de “fake news” la posibilidad de pausar 90 días los aranceles

Martes 8 de abril, sigue el nerviosismo en los mercados

Elon Musk sobre Peter Navarro, asesor de Trump y uno de los ideólogos de los aranceles: “es un imbécil”, “es más tonto que un saco de ladrillos”.

Miércoles 9 de abril, Trump eleva a 125% los aranceles a China, pausa 90 días los demás

Donald Trump: “Les digo que estos países nos están llamando, besándome el culo”, declaró. “Se están muriendo por hacer un trato”.

¡Calma!, dice Trump en redes sociales después de la apertura de los mercados nuevamente a la baja, ¡¡¡ Es un gran momento para comprar¡¡¡

Jueves 10 de abril por la mañana, los mercados remontan

UBS Global Strategy: “Trump parpadea, pero el daño no se ha deshecho del todo”

CIO Monthly de Julius Baer: “La administración de Trump está curando síntomas corriendo el riesgo de matar al paciente”

Análisis de la firma argentina Balanz: “Si bien los ánimos mejoraron (…), algo parece haberse roto en el medio”

Apollo, The Daily Spark: “Los extranjeros poseen 19 billones de dólares en acciones estadounidenses, 7 billones de dólares en bonos del Tesoro y 5 billones de dólares en crédito estadounidense. Esto corresponde al 20 % de las acciones estadounidenses, el 30 % de los bonos del Tesoro y el 30 % del crédito vigente”.

Miércoles 16 de abril, los mercados siguen en rojo

Jerome Powell, presidente de la Fed: “Los aranceles pueden frenar el crecimiento y disparar la inflación”.

Miércoles 17 de abril, Trump pide el despido de Powell, causando nuevas bajadas en las bolsas

“Jerome Powell debería haber bajado los tipos de interés, como el Banco Central Europeo, hace tiempo, pero sin duda debería bajarlos ahora. ¡El despido de Powell no puede esperar!”, dice el presidente estadounidense.

Flickr

Martes 22 de abril, siguen las turbulencias en los mercados

Trump sobre Powell: “No tengo intención de despedirlo”.

Miércoles 23 de abril, informaciones de prensa afirman que EE.UU. puede dar marcha atrás a los aranceles a China

Wall Street Journal: “Abril está siendo el mes más volátil en los mercados desde la crisis provocada por el coronavirus en 2020”

Wall Street Journal: La economía estadounidense se contrae a un ritmo del 0,3% en el primer trimestre

El dólar pierde su sonrisa. Aunque sigue siendo la principal moneda de reserva global, el mundo se pregunta si ha llegado la hora de que deba compartir esta categoría con otras divisas como el euro y el yuan chino.

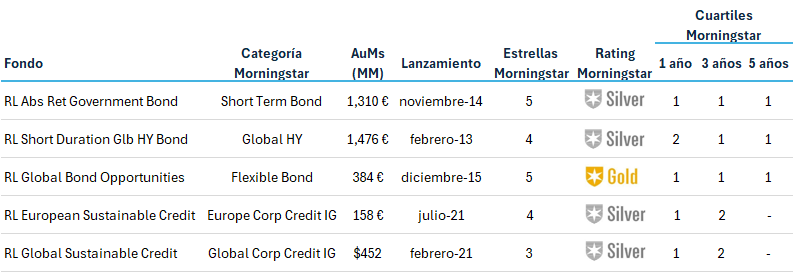

Altamar ha llegado a un acuerdo con la gestora británica Royal London AM para la comercialización en exclusiva de sus fondos en España. Se trata de la gestora de Royal London, la mayor mutua de seguros de vida, pensiones e inversiones del Reino Unido, que, actualmente, cuenta con más de dos millones de mutualistas.

Royal London AM, fundada en 1988, cuenta con 210.000 millones de euros en activos bajo gestión, 541 empleados y 175 profesionales de la inversión, y es uno de los más grandes y mayores especialistas en renta fija del Reino Unido.

Desde Altamar destacan que su gama de fondos de renta fija domiciliados en Irlanda, que es la que se va a distribuir en España, tiene ya 12 fondos. “Creemos que hay cinco fondos, todos ellos extraordinarios -con Rating Gold o Silver de Morningstar-, con un muy buen encaje para las necesidades del inversor Español: Renta Fija a Corto plazo, High Yield a Corto plazo, Renta Fija flexible, y dos de Crédito IG Sostenibles (Art 9)”, indican desde la firma. Además, indican que estos cinco vehículos tienen clase cubierta a euros, están ya disponibles en AllFunds, y en breve deberían estar disponibles en Inversis.

Foto cedidaAsier Díez, nuevo presidente y director de Gescooperativo.

Cambio generacional en Gescooperativo. Gonzalo Rodírguez, quien ha ejercido durante 25 años como presidente y director general de la gestora, se jubila y dejará su cargo, que pasará a ocupar Asier Díez, hasta ahora director adjunto de la firma.

Constituida en 1991 como sociedad gestora de Instituciones de Inversión Colectiva del Grupo Caja Rural, Gescooperativo ha estado presidida por Gonzalo Rodríguez desde 1998, tras incorporarse a la entidad bancaria procedente de Banco Banif. Bajo su liderazgo la firma se ha ido adaptando a los nuevos tiempos hasta alcanzar el hito de superar por primera vez el umbral de los 10.000 millones de euros en patrimonio gestionado, un objetivo que la entidad se había fijado para 2027 y que ha conseguido en tan solo 24 meses. En concreto, a 31 de enero de 2025, el patrimonio de la gestora se situó en 10.151 millones de euros. Según la firma, este logro refuerza su posición como una de las 10 mayores gestoras de fondos de inversión en España y le coloca como la octava gestora nacional por número de partícipes, con 358.000 a cierre de enero.

Por su parte, Asier Díez fue nombrado director general adjunto de Gescooperativo en julio de 2019, aunque se incorporó a la entidad en 2006. A lo largo de estos 19 años en el Grupo, Díez ha ocupado diversos puestos, entre ellos el de director de Derivados y el de director de la mesa de inversiones para balance del Grupo Caja Rural. Díez comenzó su carrera profesional en 2005, tras licenciarse en la carrera de Administración y Dirección de Empresas, por la Universidad de Oviedo. Además, ha cursado un master de Banca y Mercados FInancieros (Banco Santander) por la Universidad de Cantabria, y, en 2019, ha cursado el Programa de Dirección General (PDG), Executive Education, en el IESE Business School.

Gescooperativo basa su actuación en tres pilares fundamentales: la cercanía con el cliente; la honestidad, para suministrar un servicio de calidad de forma responsable y eficiente, proporcionando una rentabilidad acorde a su perfil de riesgo, y la confianza, derivada de una actitud de compromiso y cooperación con los inversores y con la sociedad en su conjunto.

En periodos de mayor tensión en los mercados, la volatilidad suele dominar las conversaciones de los inversores. Aunque las técnicas tradicionales de gestión del riesgo siguen siendo fundamentales, la búsqueda de fuentes de rentabilidad más estables ha llevado a muchos inversores a reconsiderar el papel de los mercados privados dentro de las carteras diversificadas. Tras la amplia liquidación de los mercados en 2022 -cuando tanto la renta variable como la renta fija obtuvieron rendimientos negativos-, la atención se ha dirigido cada vez más hacia alternativas como el crédito privado, que ofrece la posibilidad de una menor correlación con los mercados públicos y un rendimiento más constante a lo largo de los ciclos.

Comprender el atractivo del crédito privado

Las estrategias de crédito privado suelen implicar la concesión de préstamos a empresas privadas a través de operaciones negociadas y carentes de liquidez. A diferencia de los instrumentos del mercado público, estos activos no están sujetos a las fluctuaciones diarias de precios impulsadas por el pulso del mercado. En lugar de ello, sus valoraciones suelen basarse en agencias de fijación de precios externas que utilizan análisis fundamentales para evaluar la calidad crediticia, los flujos de tesorería y otros parámetros comparables de las operaciones. Esta metodología ayuda a reducir el impacto de la volatilidad a corto plazo y el ruido del mercado. Incluso cuando los diferenciales de crédito más amplios se amplían, las valoraciones del crédito privado tienden a ajustarse más gradualmente debido al uso de mecanismos de suavización durante periodos de varios meses.

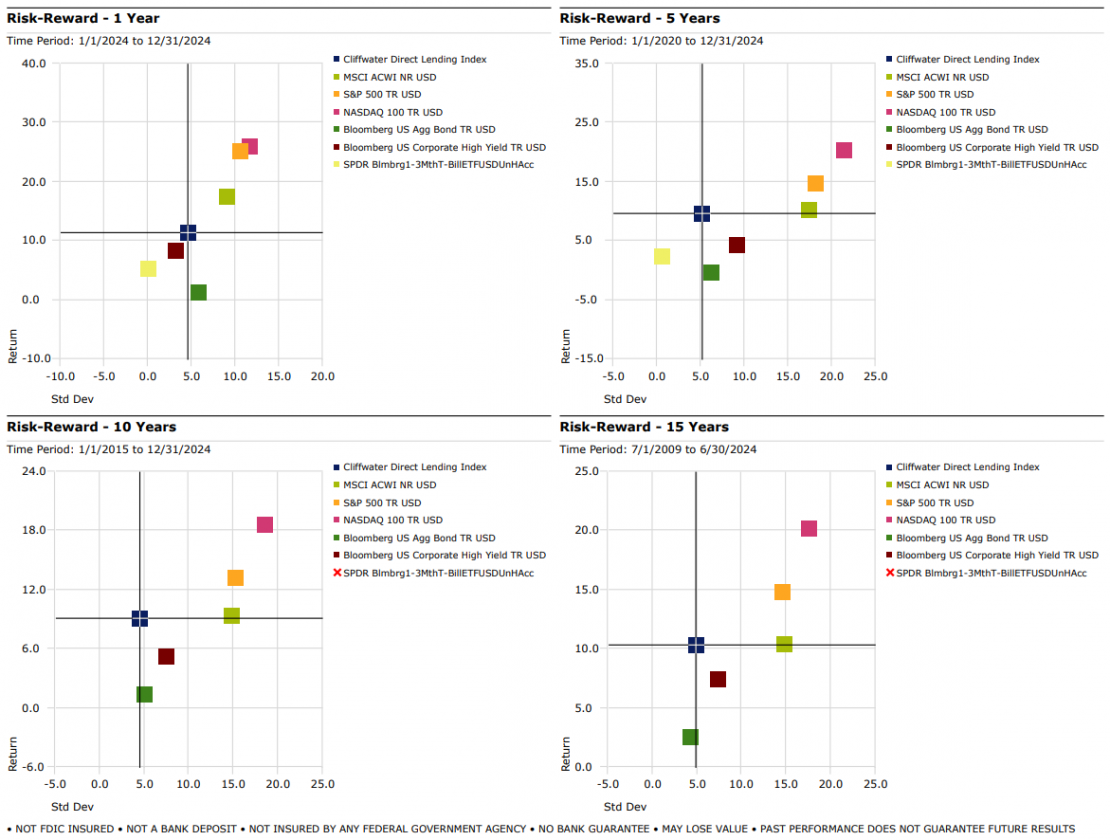

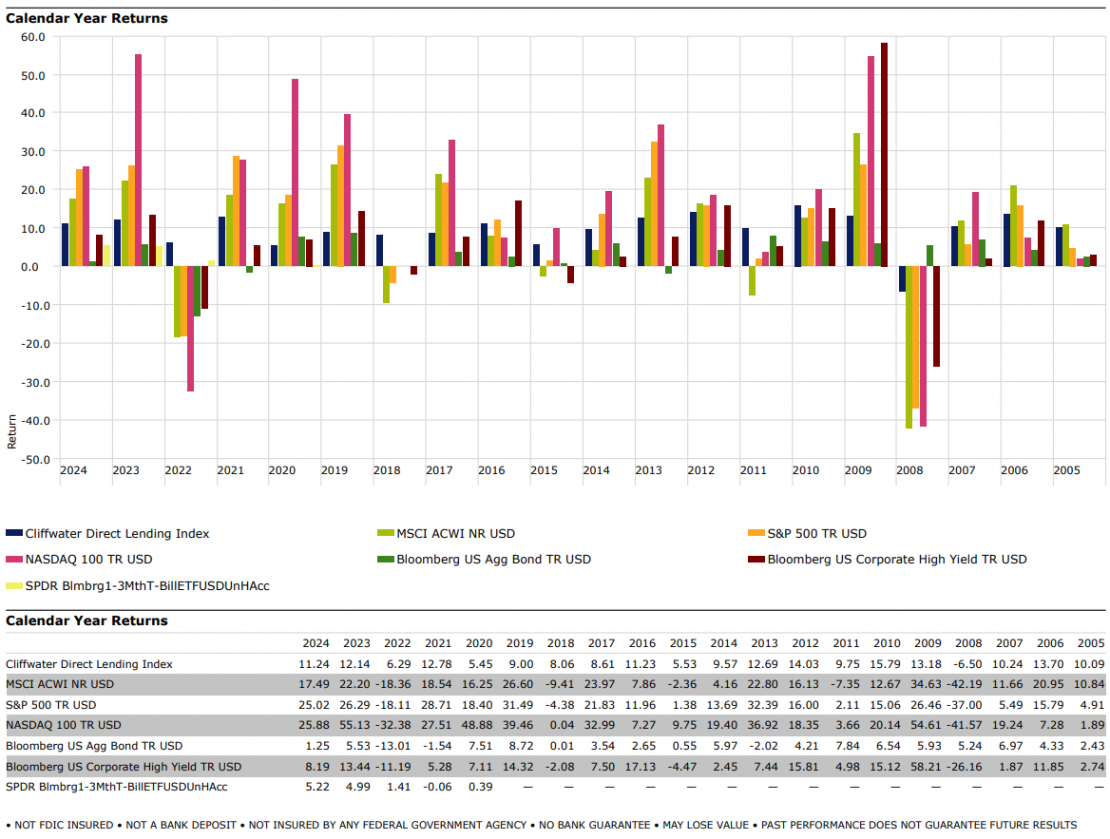

Como resultado, el crédito privado ha ofrecido históricamente rendimientos más estables que muchas clases de activos públicos. El Cliffwater Direct Lending Index (CDLI), un índice de referencia muy seguido para el crédito privado, refleja esta tendencia, mostrando una menor volatilidad y rendimientos más consistentes durante la última década en comparación con la renta variable pública y los bonos de alto rendimiento.

Rendimiento a lo largo de los ciclos

La resistencia del crédito privado ha quedado patente en toda una serie de entornos de mercado. Desde el periodo de recuperación de la pandemia hasta el reciente ciclo de subidas de tipos, el CDLI ha seguido registrando rentabilidades positivas, poniendo de relieve las cualidades defensivas de esta clase de activos. De hecho, incluso en años en los que los mercados de crédito público sufrieron fuertes caídas, el crédito privado se mantuvo notablemente más estable.

Los gráficos que comparan el rendimiento de los CDLI con los índices de referencia del mercado público subrayan aún más el papel potencial del crédito privado como fuerza estabilizadora en las carteras diversificadas. Al ofrecer una mitigación de las caídas y una menor sensibilidad a la valoración a precios de mercado, el crédito privado puede ayudar a suavizar los rendimientos de las carteras durante periodos turbulentos.

Tribuna de opinión de Frederick Bates, managing partner; y Juan Fagotti y Lucas Martins, partners Becon IM

Si desea profundizar en la clase de activos del crédito privado, puede ponerse en contacto con info@beconim.com.

En 2025, se han implementado cambios importantes para quienes se acercan a la jubilación en España. Por un lado, aquellos que ya están retirados verán un incremento del 2,8% en sus pensiones, mientras que quienes hayan trabajado menos de 38 años y 3 meses deberán esperar hasta los 66 años y 8 meses para retirarse. No obstante, en este contexto de incertidumbre, muchos madrileños en edad activa confían en su capacidad de adaptarse y disfrutar de una jubilación segura y libre de preocupaciones gracias a sus ahorros.

Así queda reflejado en la última edición del Informe Europeo de Pagos de Consumidores de Intrum, estudio que analiza la situación financiera de los ciudadanos de 20 países europeos. En él, se recoge que el 44% de los madrileños confía en su capacidad para ahorrar lo suficiente y alcanzar una jubilación sin preocupaciones. Un porcentaje seis puntos inferior al registrado en la media nacional (50%).

España sería el quinto territorio con mayor porcentaje de población que comparte esta percepción, por encima de la media europea (40%). Estaría, así, por debajo de Irlanda (54%), Bélgica, Dinamarca y Suiza (51% en los tres casos), y por encima de territorios como Italia (41%), Portugal (38%) y Alemania (35%). En el extremo opuesto se encuentran Hungría (26%), República Checa (25%) y Grecia (20%), donde esta confianza es menor.

Del estudio elaborado por Intrum se desprende también que, a nivel nacional, los más jóvenes muestran una mayor confianza en su capacidad para acumular recursos de cara a la jubilación. Así, la Generación X encabeza el ranking con un 63%, seguida por los Millenials, que alcanzan el 50%, y los Boomers y la Generación X, con un 33% y un 26%, respectivamente.

La inversión como prioridad para planificar el futuro financiero

Además del ahorro, este optimismo podría estar respaldado por acciones concretas dirigidas a mejorar el futuro financiero. En esta línea, el Informe Europeo de Pagos de Consumidores revela que 4 de cada 10 ciudadanos de la Comunidad de Madrid (41%) planean realizar inversiones destinadas a mejorar sus perspectivas económicas a largo plazo, por ejemplo, en acciones y participaciones.

Las nuevas generaciones lideran, nuevamente, esta tendencia en términos nacionales: los porcentajes son notablemente más altos en la Generación Z (56%) y los Millenials (50%), que en la Generación X, con un 33%, y los Boomers, con un 26%.

Todas estas cifras reflejan un contexto de optimismo y confianza en el futuro financiero de los ciudadanos madrileños. No obstante, es preciso no dejar de lado una planificación financiera cuidadosa y una mentalidad proactiva de ahorro.

Franklin Templeton pone a disposición de los inversores europeos y británicos el FTGF Putnam US Research Fund, un subfondo de la gama Franklin Templeton Global Funds plc domiciliado en Irlanda. El fondo ha sido clasificado como artículo 8 bajo el Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR) y ofrece exposición a renta variable estadounidense de gran capitalización, adoptando un enfoque similar a la estrategia Putnam US Research Equity y centrándose en la selección de valores como principal motor de rentabilidad. Esta estrategia se lanzó originalmente en 1995 y actualmente cuenta con 2.400 millones de dólares de activos de inversores estadounidenses.

Sobre este lanzamiento, Javier Villegas, Head of Iberia & Latin America, afirma: “Putnam es una gestora de primer nivel, reconocida por su profunda capacidad de análisis, sus procesos de inversión disciplinados y su trayectoria demostrada de resultados consistentes. Tras el lanzamiento del ‘Putnam US Large Cap Value fund’ el mes pasado, estamos encantados de poner a disposición de los inversores españoles y latinoamericanos otra solución de inversión innovadora y de alta calidad como el Putnam US Research Fund. Esta cartera, neutral con respecto al índice S&P 500, busca generar alfa mediante la construcción de distintos compartimentos de cartera (sleeves) gestionados de manera individual. Aprovechando la experiencia del equipo de investigación de Putnam, el fondo se centrará en proporcionar un alfa específico para cada valor que pueda ofrecer exposiciones atractivas y complementarias a las carteras de los clientes”.

El Putnam US Research Fund buscará obtener rendimientos consistentes y superiores ajustados al riesgo a través de un enfoque disciplinado tanto en la generación de ideas, la construcción de la cartera y la gestión del riesgo. Gestionado con un enfoque neutro, la estrategia puede incluir tanto valores growth como con sesgo value. Según la entidad, el fondo tiene una serie de características propias como el enfoque basado en las mejores ideas y centrado en renta variable puesto que los gestores de carteras son directamente responsables de gestionar los compartimentos específicos de cada sector reflejando sus ideas ‘high conviction’ sobre la selección de acciones y la exposición a la industria mediante un proceso ‘bottom-up’. El debate y el intercambio de ideas entre el sector y los especialistas estratégicos ofrecen una visión única y colaborativa de las oportunidades bursátiles.

Otra característica del fondo es el análisis diferenciado ya que el equipo adopta un enfoque oportunista y específico con capacidad de desarrollar perspectivas no consensuadas entorno al potencial de generar beneficios y el valor de las empresas. Aprovechando su trayectoria y su experiencia en cada sector, los analistas de Putnam buscan establecer colaboraciones estratégicas a largo plazo con los equipos directivos de las empresas.

Por último, la gestión disciplinada del riesgo ya que el componente de gestión del riesgo busca minimizar los riesgos sectoriales y de factorización de la cartera consolidada en relación con su índice de referencia. Esta combinación única de componentes individuales con un componente de gestión del riesgo impulsa la diversificación natural de la cartera, buscando ofrecer un alfa consistente, un tracking error moderado, un downside capture (captura de pérdidas) bajo y elevados flujos de información.

Historial de Alpha consistente

Según la entidad, la estrategia del Putnam US Research Equity ha registrado históricamente un rendimiento superior su índice de referencia, el S&P 500, en todos los periodos largos: 3, 5 y 10 años hasta el 31 de marzo de 2025. Además, su bajo ‘tracking error’ y su alfa elevado ha dado lugar a rendimientos muy eficientes.

El fondo estará cogestionado por los gestores de cartera Kate Lakin y Matt LaPlant, CFA, gestores de cartera con sede en Boston y analistas financieros certificados (CFA), quienes cuentan con una experiencia promedio de 22 años en el sector. Los gestores principales de la cartera tienen, asimismo, más de 20 años de experiencia media en el sector y colaboran con el equipo de investigación más amplio de Putnam, que incluye a veteranos del sector con sede en Boston, Londres y Singapur.

Sobre este fondo, Kate Lakin comentó: «El fondo es la potente combinación de nuestras capacidades en análisis fundamental y una gestión de riesgos eficaz. Es la base de todo lo que hacemos. Nuestro equipo, con amplia experiencia en el sector, se centra en generar rentabilidad a partir de la selección de acciones, lo que se traduce en una rentabilidad superior en diferentes entornos de mercado”.

El Putnam US Research Fund llega al mercado con aproximadamente 169 millones de dólares en activos bajo gestión, tras el reposicionamiento del Fondo FTGF Clearbridge US Appreciation.

Con el respaldo de Franklin Templeton, el equipo de Putnam está compuesto por más de 75 profesionales de la inversión, incluyendo gestores de cartera, analistas fundamentales y cuantitativos, gestores de riesgos y operadores con sede en Boston, Londres y Singapur. Las capacidades de inversión de Putnam abarcan estrategias value, core y growth en empresas estadounidenses de grande, pequeña y mediana capitalización así como soluciones de inversión sostenible globales, no estadounidenses y especializadas. La firma fue reconocida en la lista » Best Fund Families 2023” de Barron’s por sus rendimientos consistentes, con el 86% de sus activos de fondos de inversión calificados con 4 o 5 estrellas por Morningstar a 31 de diciembre de 2024.

Foto cedidaPalacio de Congresos y Exposiciones de Pontevedra.

La ciudad de Pontevedra acogerá los días 9 y 10 de mayo el X Foro Internacional de Educación Financiera de Calidad, una cita organizada por la Asociación de Educadores y Planificadores Financieros (AEPF). Consolidada como referente en España y Latinoamérica en el ámbito de la educación financiera al servicio de las personas, el evento reunirá a profesionales del sector financiero y asegurador, educadores, empresarios, representantes institucionales, organizaciones sociales y ciudadanos comprometidos con el bienestar económico de la sociedad.

Cada vez son más las personas que descubren que la estabilidad económica no depende solo de cuánto ganan, sino de cómo gestionan sus decisiones financieras a lo largo de la vida. Este será el punto de partida del encuentro: contar con un plan y con el acompañamiento adecuado marca una diferencia real y medible en el bienestar de las familias. La educación financiera, entendida como herramienta práctica, personalizada y al servicio de la vida cotidiana, se ha convertido en un factor clave para transformar la relación con el dinero.

A lo largo de dos jornadas intensas, el foro ofrecerá un espacio para reflexionar, compartir experiencias e impulsar propuestas transformadoras, con el objetivo común de acercar la educación financiera a todos los ámbitos de la vida: profesional, empresarial, educativo y familiar.

El programa se estructurará en distintas áreas temáticas donde los asistentes —tanto de forma presencial como online— podrán interactuar con ponentes de prestigio internacional, acceder a herramientas innovadoras y descubrir iniciativas prácticas que ya están mejorando la calidad de vida de muchas personas.

Además, para quienes trabajan en el ámbito de las finanzas personales —como asesores financieros, mediadores de seguros, gestores patrimoniales, agentes inmobiliarios o consultores—, el foro representa una oportunidad única para conocer de primera mano las mejores prácticas, enfoques pedagógicos y proyectos que están revolucionando la manera de acompañar a familias, empresas y comunidades en la gestión consciente de su economía.

Asimismo, la asistencia al foro, presencial u online, permitirá acreditar hasta 9 horas de formación certificable para MiFID II, Mediadores de seguros, Educadores y Planificadores Financieros.

La programación del viernes estará centrada en la actualización profesional. Cuatro talleres prácticos dirigidos a quienes trabajan de cerca con las finanzas personales —como asesores, mediadores, gestores patrimoniales o educadores—, con metodologías para conectar con nuevas generaciones, abordar el desafío de las pensiones, captar y fidelizar clientes de alto patrimonio o introducir la educación financiera en el mundo empresarial.

El evento abre el foco a la ciudadanía en la sesión del sábado y estará dedicado a iniciar el debate y compartir propuestas sobre la utilidad real de la educación financiera en distintos ámbitos clave de la sociedad: desde el marco regulatorio y legislativo, hasta su incorporación en el sistema educativo, su uso como herramienta estratégica en las empresas, o su impacto directo en la vida familiar, universitaria y personal.

A través de ponencias inspiradoras y mesas redondas temáticas, también se abordarán los grandes retos financieros actuales, como el acceso a la vivienda, la jubilación o los desafíos de la digitalización.

Los expertos invitados al Foro coinciden en un mensaje claro: tomar decisiones financieras informadas no es un lujo, es un derecho fundamental. Y cuando se hace con formación y acompañamiento profesional, los resultados son contundentes. Las familias que planifican de forma consciente con la ayuda de un educador financiero logran mejorar, de media, hasta un 20% anual su situación patrimonial.

Quienes participan no solo asisten a sesiones, sino que se llevan ideas concretas, herramientas prácticas y la inspiración necesaria para actuar en su entorno personal, profesional o institucional.

Además, las personas que asistan de forma presencial disfrutarán de experiencias exclusivas que no estarán disponibles online, como la posibilidad de obtener el libro “Educador Financiero Personal, bienestar económico – financiero como servicio a los ciudadanos”, firmado por su autor, uno de los ponentes invitados. También, participar en la novedad de este año, las reuniones de negocios. Se trata de un espacio donde se cierran acuerdos, nacen ideas y se construyen alianzas reales entre profesionales de diferentes sectores. Estas reuniones facilitan colaboraciones, en ellas se presentan propuestas y se buscan sinergias, dan visibilidad a nuevos proyectos y permiten explorar oportunidades en empresas, centros educativos y otros espacios de impacto social.

Una vez finalizado el foro, la AEPF elaborará un documento con las principales conclusiones, aprendizajes y recomendaciones, que pondrá a disposición de profesionales, instituciones, empresas y ciudadanos, con el objetivo de que el conocimiento compartido en el foro se traduzca en acción, mejora y bienestar para todos.

Munich Private Equity Partners, boutique de inversión especializada en fondos de fondos de capital privado para inversores institucionales, ha lanzado su sexto programa, el MPEP VI. Según explican, esta continúa con la estrategia probada de sus predecesores, invirtiendo exclusivamente en fondos primarios de buyout en el segmento lower mid-market, con un enfoque en Europa y América del Norte. A través de vehículos separados para cada una de las dos regiones de inversión, los inversores profesionales pueden determinar de forma flexible su asignación geográfica en el momento del compromiso.

MPEP VI es un fondo gestionado activamente sin referencia a un índice, Además, ambos vehículos regionales están clasificados como productos del Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR). El volumen objetivo es de 350 millones de euros, frente a los 300 millones que se marcó la edición anterior. Según explican, el programa superó significativamente este objetivo durante el proceso de captación de fondos, cerrando en noviembre de 2024 con compromisos totales por 440 millones de euros.

Estrategia enfocada garantiza la alineación de intereses

Según explica Christopher Bär, director general de MPE, la decisión de continuar de forma coherente con su estrategia en esta sexta generación y de aumentar solo moderadamente el volumen objetivo, a pesar de la fuerte demanda de los inversores, fue muy consciente. «Nuestro objetivo no es lograr un rápido crecimiento en los activos bajo gestión, sino desbloquear el fuerte potencial de rentabilidad del lower mid-market para nuestros inversores, a través de asociaciones con gestores de fondos de primer nivel”, señala.

Además, destaca que están plenamente comprometidos con invertir exclusivamente en fondos primarios, ya que cren que factores de decisión adicionales, como una alta proporción de coinversiones y oportunidades secundarias «sin comisiones ni participación en beneficios», pueden limitar significativamente la selección de gestores. «En nuestra experiencia, los gestores de fondos más exitosos suelen tener poco incentivo para permitir que los inversores participen en sus inversiones gratis mediante coinversiones. Nuestro enfoque puro nos permite centrar el proceso de selección únicamente en la calidad de inversión de nuestros socios”, añade Bär.

Sobre el vehículo, explican que los criterios de selección incluyen un rendimiento líder en la industria en programas anteriores, un compromiso significativo por parte del gestor (GP), ventajas en el acceso a operaciones (sourcing) y una experiencia demostrada en la creación de valor estratégico y operativo a lo largo de distintos ciclos de mercado.

Rendimientos en el lower mid-market

Para David Schäfer, director general de MPEP, es relevante que la dispersión de rendimientos entre un gestor promedio y uno en el cuartil superior es significativa en el lower mid-market, mucho más que en el segmento de gran capitalización. “La historia demuestra que solo un pequeño número de equipos logra superar sistemáticamente al mercado a lo largo de los ciclos. Estos gestores de fondos suelen tener una gran demanda, lo que también les permite ser muy selectivos al elegir a sus inversores”, argumenta.

Por su parte, Hans-Christian Moritz, también Director General de MPEP, añade:“Incluso en el entorno más desafiante para la captación de fondos de los últimos años, acceder a gestores con estrategias diferenciadas y sólidos historiales de rendimiento sigue siendo uno de los mayores retos. Los gestores más exitosos continúan alcanzando su límite máximo de captación en tan solo dos a cuatro meses. Asegurar el acceso a este nivel de calidad en las inversiones requiere experiencia, relaciones duraderas, un proceso de selección riguroso y un posicionamiento claro como socio confiable, que es precisamente donde radican nuestras fortalezas”.

Desde su fundación en 2011, MPEP ha realizado más de 100 inversiones en fondos de buyout, el 95% de las cuales estaban fuertemente sobresuscritas. La estrategia consistentemente aplicada en el segmento lower mid-market a lo largo de los programas de fondos de fondos I-V en Europa y América del Norte ha generado un múltiplo bruto promedio sobre el capital invertido (MOIC) de 3,6x en las 121 desinversiones realizadas entre el 1 de enero de 2016 y el 31 de diciembre de 2024. La base de inversores incluye fondos de pensiones, bancos, aseguradoras, oficinas familiares y fundaciones tanto de Alemania como del extranjero.

Un tercio de los asesores financieros descarta de forma rotunda aconsejar a sus clientes invertir en criptoactivos, mientras que el 43% solo lo consideraría para perfiles de riesgo elevado y en un porcentaje reducido. Por otro lado, apenas un 15% lo ve adecuado para la mayoría de las carteras, siempre que sea coherente con el perfil de riesgo del cliente.

Estas son algunas de las conclusiones de la encuesta monográfica impulsada por EFPA España en la que han participado 670 asesores financieros. El estudio refleja la percepción y opiniones de los profesionales sobre los criptoactivos y está enmarcado en el compromiso de EFPA España, que este año celebra su 25 aniversario, de anticipar las tendencias que impactan directamente en la relación entre asesor y cliente.

El desconocimiento, percibido como el mayor riesgo

Otra de las conclusiones destacadas de la encuesta es que el 45% cree que el desconocimiento es el principal riesgo de invertir en estos activos. Para el 33% lo es la alta volatilidad que suele asociarse a las criptomonedas, mientras que el 20% de los profesionales apunta a la incertidumbre regulatoria como principal elemento de riesgo.

Este desconocimiento afecta tanto a la falta de experiencia de los clientes como a la preparación de los propios asesores y evidencia la necesidad urgente de formación especializada en estos activos para mejorar la preparación tanto de asesores como de clientes.

El 62% admite no sentirse lo suficientemente preparado para recomendar inversiones en criptomonedas, aún en forma de inversión minorista. Un 28% dice tener una base general que le permite asesorar con cierta solvencia, mientras que apenas un 11% de los encuestados asegura contar con amplios y suficientes conocimientos sobre el tema, lo que subraya la necesidad urgente de aflorar los conocimientos.

La alta percepción de riesgo limita su incorporación a las carteras

El 51% de los asesores financieros consultados por EFPA España argumenta que el elevado riesgo y carácter especulativo de las criptomonedas las hace poco atractivas para perfiles más bien conservadores. Pero no es la única razón que aleja a los asesores de este tipo de activos ya que un 33% señala el desconocimiento del cliente y/o del propio asesor como principal freno y un 16% añade la falta de productos claros y accesibles para el inversor particular como otro obstáculo.

A pesar de este escepticismo, el 61% de los asesores confirma que algún cliente ha mostrado interés en incluir criptomonedas en su cartera, aunque solo un 7% de ellos ya ha hecho recomendaciones sobre este tipo de activos.

Las criptomonedas se perciben como activos altamente especulativos

Cuando se les pregunta por su definición, dos tercios de los asesores financieros (67%) describen las criptomonedas como activos especulativos, con un balance entre rendimiento potencial y riesgo de pérdida que limita su inclusión en carteras convencionales. Sin embargo, un pequeño porcentaje (15%) cree que las criptomonedas podrían tener un papel más estructural en el futuro del sistema financiero, como medio de pago o reserva de valor.

Andrea Carreras-Candi, directora de EFPA España, explica que “nuestro objetivo como asociación es acompañar a los profesionales en su evolución constante, incluso en sus consultas sobre activos especulativos. Las criptos son una realidad a tener cuenta en el ámbito de la inversión, pero queda mucho camino por recorrer en términos de comprensión y regulación”.