A comienzos de este año, la renta variable estadounidense era uno de los pocos mercados del mundo que había registrado ganancias desde la elección de Trump el pasado noviembre. Esto se debía a la expectativa de que muchos de los objetivos políticos que Trump había anunciado—como los aranceles comerciales y la reforma migratoria— darían paso a un enfoque más centrado en la desregulación favorable al mercado y recortes fiscales. Además, se preveía que las grandes tecnológicas estadounidenses seguirían liderando la revolución de la inteligencia artificial (IA).

Sin embargo, incluso antes del “Día de la Liberación”, esas expectativas comenzaron a desmoronarse. La política estadounidense había priorizado los aranceles, alterando alianzas y flujos migratorios, lo que generó una gran incertidumbre tanto dentro como fuera del país. Paralelamente, una empresa tecnológica china, DeepSeek, obligó a los inversores a replantearse las suposiciones sobre el liderazgo tecnológico de Estados Unidos.

“Almuerzo gratis”

“La diversificación es el único almuerzo gratis” en inversión, según una frase atribuida al economista estadounidense y premio Nobel Harry Markowitz.

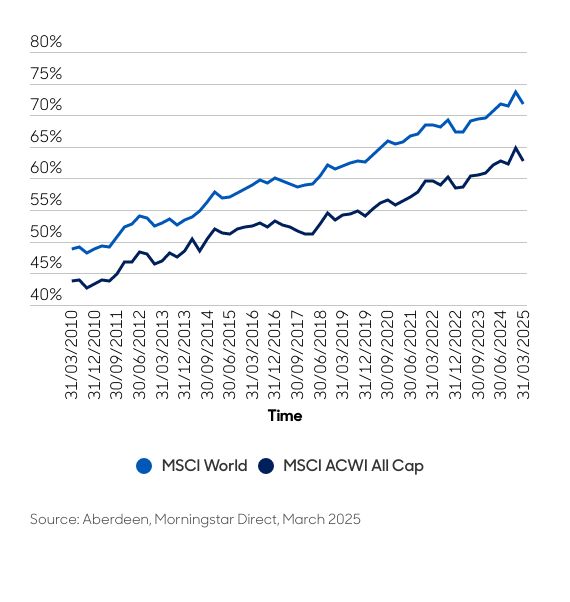

Markowitz es probablemente más conocido por su trabajo en la teoría moderna de gestión de carteras, que subraya la importancia de diversificar para reducir el riesgo y mejorar la rentabilidad. Dado que la concentración del mercado en Estados Unidos se ha acentuado de forma notable en la última década (Gráfico 1), consideramos que ha llegado el momento de apostar por una mayor diversificación.

Chart 1: Weight of US equities in global indices, 2010-2025 (%)

Aquí hay tres formas en las que los inversores pueden diversificar sus carteras:

Diversificación por regiones

El proceso global de “de-risking” en 2024 provocó una disminución en la asignación de los inversores a los mercados emergentes, que pasó a promediar un 4,8 % a comienzos de 2025, frente al 7,9 % en 2017 [1]. En el mundo incierto de hoy, Asia está ganando atractivo como destino de inversión.

- India. La renta variable india comenzó 2025 con una corrección muy necesaria que se inició el pasado septiembre. Esto ha contribuido a reducir las valoraciones relativas a niveles más razonables. Aunque el crecimiento de los beneficios se ha moderado, esperamos que este mercado continúe registrando un sólido crecimiento de beneficios de dos dígitos.

Desde el punto de vista técnico, los inversores extranjeros están actualmente infraponderados tras seis meses consecutivos de ventas netas, mientras que los inversores nacionales siguen siendo compradores netos. Además, la tesis que apunta a un crecimiento estructural a largo plazo de la India sigue intacta, y seguimos viendo oportunidades para empresas que se beneficien del aumento del consumo, la recuperación de la actividad interna y los esfuerzos del gobierno por impulsar el turismo.

- China. Es posible que los inversores se pregunten si ha llegado el momento de volver a considerar una inversión en China. Durante años, la confianza de los inversores y consumidores se vio afectada por la ofensiva del gobierno contra los préstamos al sector inmobiliario y las sanciones impuestas a los campeones tecnológicos del país.

A pesar de ello, China logró sorprender a los mercados con avances en inteligencia artificial generativa (DeepSeek), conducción autónoma (God’s Eye) y carga ultrarrápida de vehículos eléctricos en cinco minutos, todo ello alcanzado a pesar de las sanciones estadounidenses y otras restricciones.

Las valoraciones siguen siendo atractivas, a pesar del repunte experimentado este año. Para los inversores que han estado esperando fuera de los mercados, este puede ser un buen momento para explorar oportunidades. Pueden optar por soluciones centradas en un solo país o adoptar un enfoque de inversión más amplio.

- Sudeste Asiático. Algunos de los principales miembros del bloque comercial de la Asociación de Naciones del Sudeste Asiático (ASEAN), compuesto por diez países, han sido hasta ahora beneficiarios clave del fenómeno del nearshoring —la reubicación de procesos empresariales o de producción en países cercanos por motivos de coste, eficiencia o seguridad.

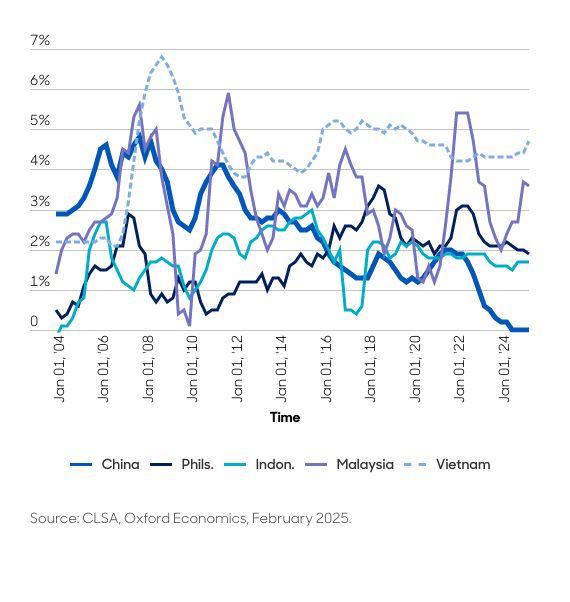

La inversión extranjera directa (IED) en estos países ha aumentado para compensar la caída correspondiente en las inversiones a China (Gráfico 2).

Dado que la región ha sido objeto de fuertes aranceles impuestos durante y a posteriori del «Día de la Liberación», la preocupación de los inversores crecerá de forma natural respecto a la trayectoria futura de estos flujos.

Sin embargo, a pesar de esta sorpresa que fue poco bienvenida, estos países se benefician en general de tendencias demográficas favorables y de una clase media en expansión. Además, mercados como Vietnam y Tailandia están adoptando medidas para reformar sus mercados de capitales y mejorar la gobernanza corporativa.

Chart 2: ASEAN FDI vs China FDI, 2004-2025 (% of GDP)

Diversificación por tamaño

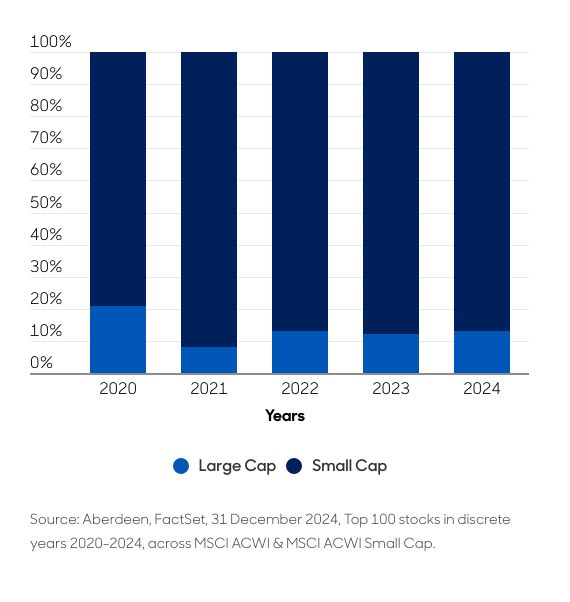

Se ha demostrado hasta la saciedad que un puñado de grandes empresas ha impulsado los rendimientos en los mercados desarrollados. En concreto, sólo ocho valores fueron responsables del 50% de los rendimientos mundiales de las empresas de gran capitalización en 2024.

Sin embargo, el elevado número y la diversidad de empresas más pequeñas hacen que sea imposible que solo unas pocas de ellas —por muy bien que se comporten— impulsen por sí solas un índice compuesto por compañías de menor capitalización, o small caps (Gráfico 3).

Chart 3: Top 100 Performing Stocks, large-cap vs small-cap (%)

Esta diversidad convierte a las small caps en un área ideal de inversión para aquellos que buscan fondos con un alto active share —una medida que indica en qué medida las posiciones de una cartera difieren de su índice de referencia— y una menor correlación con las grandes capitalizaciones.

Añadir empresas de menor tamaño a una cartera suele percibirse como una fuente adicional de riesgo. Sin embargo, creemos que, en el entorno de mercado actual, los inversores deben incorporar valores no correlacionados para aprovechar plenamente las oportunidades de diversificación.

Diversificación por temáticas

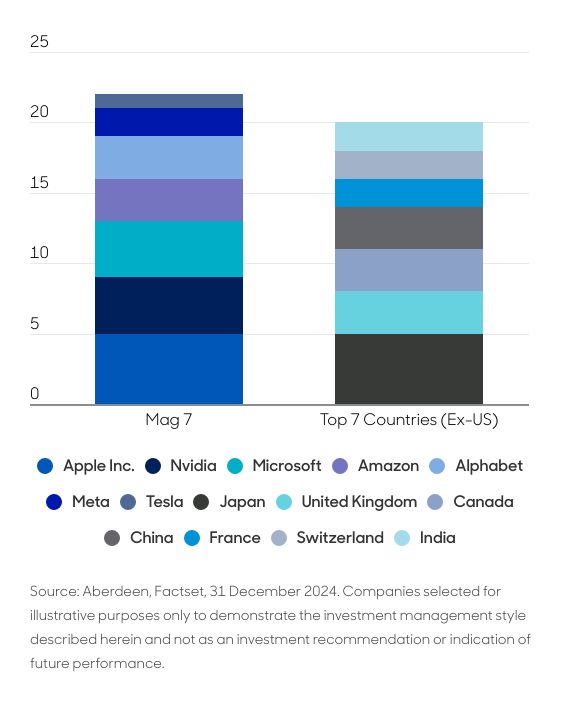

La inteligencia artificial (IA) y la tecnología han dominado el sentimiento del mercado durante algún tiempo. En un punto, el peso de los “7 Magníficas” en los índices globales fue mayor que el peso combinado de las empresas que representaban los siguientes siete países (Gráfico 4).

Chart 4: Mag 7 vs rest of the world, MSCI All Country weighting (%)

En este contexto, existen razones de peso para que los inversores diversifiquen de forma activa su exposición a diferentes temas.

Por ejemplo, una de estas razones podría estar en torno a los «minerales del futuro». Este tema permite a los inversores acceder a materias primas que son vitales para el mundo moderno; invertir en las empresas que extraen, procesan y/o reciclan estos materiales aprovecha algunas tendencias estructurales a largo plazo, como:

- Electrificación global

- Reindustrialización de Estados Unidos

- Desarrollo de mercados emergentes

Los últimos tres meses han reforzado sin duda la importancia estratégica de los minerales críticos. Es notable que una de las demandas clave de la administración estadounidense en el marco de un acuerdo de paz con Ucrania sea el acceso a los recursos mineros del país, incluidos el litio, el grafito, los metales raros, el manganeso, el titanio y el uranio.

También parece que el deseo de Estados Unidos de controlar Groenlandia está motivado por la necesidad de asegurar el control de los depósitos minerales o, al menos, conservar el acceso a los mismos. Aunque algunos de estos movimientos geopolíticos puedan parecer extremos, son una evidencia de la importancia de estos recursos.

Diversificación por tamaño

Diversificación por tamaño