JP Morgan Private Bank continúa reforzando su oficina de Miami e incorpora a Santiago Robledo como banquero y vicepresidente, según anunció el propio Robledo en su perfil personal de Linkedin.

“Me complace comunicarles que voy a ocupar un nuevo puesto como vicepresidente y banquero en J.P. Morgan Private Bank”, escribió en la red social de profesionales.

Robledo tiene más de 15 años de experiencia en la industria financiera. Comenzó su carrera profesional como financial advisor en Merril Lynch en el año 2007, donde trabajó hasta 2014 ocupando el puesto de asociado senior de clientes registrados. En marzo de ese año, asumió en Citi, donde cumplió funciones hasta 2018, año en el que pasó a HSBC Private Banking.

Luego de un breve periodo como senior trader en Crédit Agricole CIB, se incorporó a Morgan Stanley como asesor financiero y portfolio manager, hasta que volvió a ser contratado por Citi como consultor de carteras y vicepresidente, su último puesto laboral hasta su incorporación a a JP Morgan, de acuerdo a su perfil profesional de Linkedin.

A nivel académico, Robledo cuenta con una Licenciatura en Ingeniería de la Universidad de los Andes, de Colombia, y es Licenciado de Administración de Empresas y Máster en Finanzas por la Florida International University. Se graduó también del Advanced Finance Program de la Wharton School.

Cardumen Capital ha cerrado el fondo Cardumen Opportunity Fund I tras obtener una extraordinaria acogida entre los inversores y alcanzar un importe comprometido de 20 millones de euros, cumpliendo así el objetivo marcado inicialmente por la gestora.

El fondo se enfoca en compañías de la cartera del Fondo I que han demostrado un alto potencial de crecimiento y excelencia en el cumplimiento de hitos de negocio durante los últimos años. Para su selección, se han priorizado compañías con ingresos anuales recurrentes significativos y una tendencia de crecimiento exponencial, un horizonte de desinversión definido y el respaldo de co-inversores de primer nivel, como Insight Partners o Zoom.

La estrategia de inversión de Cardumen Opportunity Fund ofrece a los inversores un vehículo altamente diferenciado en el mercado, caracterizado por su duración reducida de tres años, que acorta significativamente la curva J habitual en el capital riesgo.

Además, este fondo se ha estructurado como un Fondo de Capital Riesgo Europeo, Sociedad Anónima (FCRE, S.A.), lo que genera interesantes ventajes fiscales para los inversores.

El fondo proporciona una visibilidad completa sobre las compañías que componen su cartera, dado que han formado parte de la cartera de Deep Tech Fund I, habiendo sido respaldadas por Cardumen Capital desde sus primeras rondas de financiación.

A esto se suma una estrategia de salida definida, con el equipo interno de M&A de Cardumen Capital estructurando ya posibles operaciones de desinversión que permitan cumplir con los objetivos marcados en el plazo previsto.La reactivación de este mercado, impulsada por operaciones como la reciente adquisición de Wiz por parte de Google por 32.000 millones de dólares y las bajadas de tipos de interés anunciadas por los Bancos Centrales, refuerza el entorno favorable para la consolidación de operaciones en el sector tecnológico.

Hasta la fecha, el fondo ha invertido en seis de las ocho empresas previstas y prevé haber llamado la totalidad del capital comprometido para mediados de 2025, garantizando así una ejecución eficiente del capital comprometido por los inversores.

Según Igor de la Sota, socio cofundador de Cardumen Capital, “agradecemos la confianza depositada por los inversores. Este fondo, que ha alcanzado su tamaño objetivo de 20 millones de euros, es una continuación de nuestra estrategia en alta tecnología y permite acceder a las mejores oportunidades de inversión dentro de la cartera del fondo Cardumen DeepTech Fund I que lanzamos en 2019, enfocado en tecnología puntera del mercado de Israel”.

Con este hito, Cardumen Capital se consolida como un referente en la inversión en tecnología deep tech, reafirmando su modelo de inversión en empresas de alto potencial en fases de crecimiento.

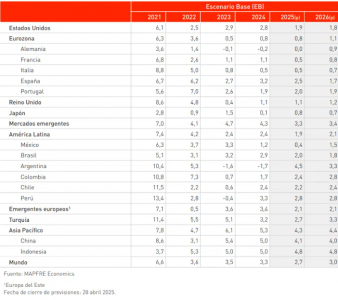

Mapfre Economics, el Servicio de Estudios Económicos de Mapfre, ha publicado la actualización de su Informe Panorama Económico y Sectorial, en el que prevé una tasa de crecimiento para España del 2,5% (una décima más) en 2025 y del 1,7% en 2026. Por su parte, la inflación en España terminaría este año en el 2,3%, y 2026, en el 1,8%, frente al 2,5% y el 1,9% de la previsión anterior.

En el informe, editado por Fundación Mapfre, se advierte de un deterioro del contexto económico global por el giro arancelario en Estados Unidos, que obliga a revisar a la baja algunas de sus previsiones. No obstante, desde Mapfre Economics creen que en Europa el impacto macroeconómico será moderado, y mantienen a España como la economía que más crece entre las grandes del Viejo Continente.

En concreto, la cifra de crecimiento global se situará en el 2,7% en 2025, cuatro décimas menos de lo previsto inicialmente por Mapfre Economics, y en 2026 sería del 3%. Por su parte, las previsiones de inflación a nivel mundial se sitúan en el 3,4% para este año y el 3% para el próximo.

El escenario que contempla Mapfre Economics continúa siendo de desaceleración global, controlada por los bancos centrales. Sin embargo, el surgimiento de nuevos riesgos en el escenario internacional lleva a un extra de prudencia y a pensar en un posible desacople hacia movimientos menos coordinados a nivel global. Las principales variables macroeconómicas seguirán expuestas a los efectos de las disputas comerciales, apuntan desde Mapfre Economics, por lo que su impacto dependerá de las políticas que se definan en los próximos meses.

El Informe Panorama Económico y Sectorial, editado por Fundación Mapfre, prevé unos efectos más intensos de este nuevo escenario en Estados Unidos, con una desaceleración más pronunciada y mayores presiones de precios que obstaculicen la actuación de la Fed. Así, el crecimiento se situaría en el 1,9% en 2025 y en el 1,8% en 2026, frente al 2,5% y el 2% previstos inicialmente. La inflación sería del 3% este año, una décima más, mientras que para el próximo año la previsión se mantiene en el 2,6%.

En la eurozona, en cambio, Mapfre Economics vaticina un menor deterioro macroeconómico y una inflación más controlada, factores a los que se suman los estímulos fiscales anunciados, especialmente en Alemania, para dibujar un panorama menos negativo. El avance del PIB se estima en el 0,8% este año y en el 1,1% para 2026, mientras que las anteriores estimaciones eran del 1,1% y del 1,4%, respectivamente. Por otro lado, la inflación se situaría en el 2,1% en 2025 y en el 1,8% en 2026.

En el agregado de los países emergentes, las previsiones de crecimiento se sitúan en el 3,3% y 3,5%para 2025 y 2026. El avance de los precios será del 4,2% para el año en curso y del 3,6% el próximo. Las distintas regiones presentan movimientos notables en sus economías por el impacto de las políticas arancelarias en Estados Unidos.

En Latinoamérica, las implicaciones de las tensiones comerciales son dispares, ya que, aunque apuntarían a una menor demanda externa para los socios más dependientes de EE.UU., como México, estos también podrían beneficiarse tanto de una redirección comercial como por la atracción de flujos de capital. Esta situación puede llevar a una política monetaria con menos cambios de lo inicialmente previsto y ofrecer un marco relativamente estable. El crecimiento económico estimado es del 1,9% para este año y del 2,1% para el próximo, y la inflación, del 8,8% y el 8%.

En Asia, sin embargo, la disputa comercial parece algo más pronunciada y las medidas anunciadas menos conciliadoras, particularmente en China, lo que arroja un recorte de previsiones más acusado para la región. Así, el conjunto de Asia Pacífico crecería un 4,3% en 2025 y un 4,4% en 2026, con una inflación del 0,4% y el 1%. China, que se esperaba en la anterior edición del informe que creciese un 4,3% este año, lo hará un 4%, mientras que para 2026 se mantiene la previsión de avance del 4%, con una inflación del 0,2% y del 0,8%.

Escenarios base y estresado: producto interior bruto (crecimiento anual, %)

Buena marcha del sector asegurador español, apoyado en el crecimiento económico

Una menor actividad económica a nivel global también tendría su impacto en la actividad aseguradora, por lo que hay cierta moderación de las buenas perspectivas existentes a principios de año. No obstante, y a pesar de la incertidumbre geopolítica, el crecimiento económico y los niveles de tipos de interés seguirán impulsando el desarrollo del sector asegurador global.

Para España, Mapfre Economics espera un aumento de las primas de los seguros de Vida del 4,5%, y de los seguros de No Vida, del 5,5%. Estas positivas previsiones de actividad aseguradora se apoyan en el crecimiento económico de España, que crece significativamente por encima del resto de las grandes economías de la zona euro.

Grupo Kutxabank inicia el proceso de integración total de Cajasur, enmarcada en una nueva etapa de crecimiento y diversificación, a través de una fusión por absorción, que prevé culmine operativa y tecnológicamente en el primer cuatrimestre de 2026. La integración consolidará un grupo financiero más fuerte para seguir invirtiendo en clientes, personas y tecnología y contribuir al desarrollo de los entornos en los que opera. La operación se aborda tras consolidar en los últimos años su liderazgo en Córdoba, ser referente en Jaén y situarse entre las principales entidades financieras de Andalucía.

La integración de Cajasur contribuirá a mejorar la calidad del servicio a sus clientes, al hacer posible la total interoperabilidad en el Grupo, y ampliar la capacidad de financiación para clientes institucionales y grandes empresas. El proceso tendrá también un impacto positivo en los empleados, tras el acuerdo alcanzado con la mayoría de los representantes sindicales para la convergencia progresiva de las condiciones laborales de los trabajadores y trabajadoras de Cajasur con los de Kutxabank.

Cajasur se integrará en la plataforma tecnológica global del Grupo, en la que se han previsto inversiones sin precedentes en el Plan Benetan 2025-2027, orientadas al negocio y el servicio al cliente. Asimismo, se mantendrán los compromisos con lo social y la sostenibilidad en Andalucía, a través de las fundaciones en la región.

Andalucía, clave y con ambiciosos planes de crecimiento

Cajasur es líder en Córdoba, referente en Jaén y una de las principales entidades financieras de Andalucía. En la provincia cordobesa, su cuota de mercado en depósitos supera el 40,5% y la de nóminas y pensiones representa el 36% y el 49%, respectivamente. En Jaén, ha consolidado una cuota de mercado significativa y, en Andalucía, el volumen de negocio gestionado (préstamos, depósitos y fondos de inversión) supera los 23.500 millones de euros. Su experiencia y su decidida apuesta por la banca de empresas y la industria contribuirán, además, al desarrollo de los planes industriales previstos en la región.

Andalucía constituye una de las zonas de crecimiento clave del Grupo Kutxabank, donde se ha definido una hoja de ruta con objetivos de negocio muy ambiciosos para el período 2025-2027: se prevé lograr un crecimiento neto de más de 20.000 clientes nuevos; además, se aspira a alcanzar más de 11.000 millones de euros de inversión crediticia —lo que supone un incremento del 11 % frente a 2024—, dirigida tanto a particulares y familias, con 9.600 millones de euros (un 10 % más), como al negocio mayorista y la banca de empresas, con 1.500 millones de euros (un 18 % más); asimismo, se espera incrementar en cerca de un 20% los recursos de clientes respecto a 2024, hasta superar los 16.000 millones de euros; también se contempla la incorporación de entre 50 y 100 nuevos profesionales; junto con el propósito de reforzar la estrategia de sostenibilidad, mediante financiación verde y acciones en el ámbito social, con una red más formada en criterios ESG; y, finalmente, se impulsarán fuertes inversiones en tecnología para consolidar un modelo de omnicanalidad avanzado.

En 2024, la actividad financiera y corporativa del Grupo Kutxabank en Andalucía contribuyó con 4.556 millones de euros, que representa de forma directa o indirecta el 2,3% del PIB andaluz. En el caso de Córdoba, supuso 1.781 millones de euros, con un impacto del 10,6% en el PIB de la provincia. Cajasur destinó 59 millones de euros a pagos a cerca de 4.000 proveedores en Andalucía; de ellos, 35 millones de euros correspondieron a empresas cordobesas.

Más capacidad de respuesta con sus clientes particulares, empresas e instituciones

La fusión proporcionará más capacidad de respuesta del banco con sus clientes: la interoperatividad permitirá que un cliente de la red de Andalucía sea atendido en cualquier sucursal del banco en otra comunidad autónoma para realizar consultas, operaciones, contratar productos, etc. Asimismo, un cliente del País Vasco o de cualquier otra comunidad operará con normalidad en una red ampliada con la integración de Andalucía.

Además, todos los clientes del Grupo operarán con las mismas funcionalidades en cualquiera de los cajeros de la red comercial desplegada por la geografía nacional: sacar dinero, consultar saldos, realizar transferencias, etc.; y podrán realizar transferencias sin coste entre los clientes del Grupo. Durante el proceso de integración, además, se reforzarán los gestores comerciales y los canales de atención al cliente.La integración ampliará las capacidades de acceso a financiación para las instituciones y empresas, grandes y pymes, andaluzas.

La unificación de marca será progresiva y los clientes no observarán prácticamente cambios en su operativa. Además, traerá ventajas en términos operativos y soluciones de financiación, al aprovechar la posición de fortaleza financiera del Grupo Kutxabank y los proyectos de crecimiento y diversificación del banco bajo el Plan Benetan 2025-2027.

En la región, la red del Grupo da cobertura a más del 98% de la población en Córdoba y mantendrá su capilaridad, adaptándola a los nuevos segmentos de negocio y la digitalización de los clientes, impulsada por las inversiones en tecnología. Asimismo, avanza en la evolución de un nuevo modelo de atención, con la creación de las unidades de banca personalizada: Banca Premium (gestión del patrimonio) y Banca de Negocios (micropymes y autónomos), que contribuirán a mejorar el servicio a sus clientes.

Inversiones, integración operativa y de negocios y homogeneización laboral

Durante más de una década, Kutxabank ha realizado un profundo proceso de saneamiento y mejora del perfil de riesgo de Cajasur: su ratio de morosidad alcanzó el 20% y ahora se sitúa en el 1,9%, por debajo de la media del sector; y se tomaron decisiones relevantes, como la reconversión de las preferentes en depósitos.

Además de reforzar la solidez financiera y la rentabilidad del banco, se desarrolló una estrategia de integración progresiva de la operativa y los negocios de la entidad, que la han convertido en un banco rentable, referente financiero en el mercado andaluz. Este proceso ha permitido el mantenimiento de más de 1.600 empleos directos, así como importantes inversiones en tecnológica y digitalización, la renovación de la red comercial y el impulso a la agenda social.

Junto al proceso de fusión, se han completado avances en la integración de la organización, como el acuerdo con la mayoría de los representantes de los trabajadores y trabajadoras para la homogeneización progresiva de las condiciones laborales de Cajasur, que permitirá en un plazo máximo de 12 meses alcanzar el sistema de niveles salariales de Kutxabank.

Además, se homologan aspectos de jornada, beneficios sociales, compensaciones por cambios de destino, previsión social complementaria y las medidas de conciliación de la vida personal y laboral, que refleja el convenio colectivo de Kutxabank.

El acuerdo proporcionará mayores oportunidades de promoción y desarrollo de los profesionales de Cajasur en un grupo de mayor dimensión. De hecho, Kutxabank prevé el refuerzo del equipo comercial de la red de Andalucía con entre 50 y 100 personas, durante el período del Plan Benetan 2025-2027.

Completados los procesos, se dan las condiciones propicias para finalizar la integración y alinear a la organización en el cumplimiento de los objetivos marcados en el Plan Estratégico Benetan 2025-2027, que consolidarán un grupo financiero con un volumen de negocio de más de 150.000 millones de euros en 2027, tras desplegar una ambiciosa estrategia de crecimiento y diversificación.

Integración completada, operativa y tecnológicamente

La fusión por absorción, acordada en los consejos de administración de Cajasur y Kutxabank requerirá la autorización del Ministerio de Economía.

Asimismo, se elevará para su aprobación a la Junta de Accionistas de Kutxabank. El proceso de fusión societaria se completaría a finales de 2025 y la integración operativa y tecnológica culminaría previsiblemente en el primer cuatrimestre de 2026.

GVC Gaesco ha analizado en un webinar el contexto macroeconómico actual, la creciente presión fiscal en EE.UU. y el impacto de los aranceles en los mercados internacionales. Bajo el título “Retos y oportunidades en tiempos de aranceles: Trump frente al mundo”, en la conferencia digital los analistas del grupo financiero también han desgranado dónde identifican las principales oportunidades en medio de los desafíos actuales.

Víctor Peiro, director general de Análisis de GVC Gaesco, ha afirmado que “la exposición de España en exportaciones al mercado americano es relativamente pequeña, por lo que el impacto de los aranceles será bajo tal y como están reflejando los índices”. En este sentido, ha explicado que la exposición de las compañías españolas se da primordialmente a través de una presencia local, con lo cual solo les afectará la evolución del cambio del euro/dólar y en unas cuantas porque su producto se referencia en dólares, como es el caso de las empresas de materias primas. En concreto, según ha pormenorizado, “en el Ibex hay más de 12 empresas con exposición a EE.UU. con ventas de más del 10%, la mitad de ellas con ventas del 20%, pero el impacto es de traslación de moneda”. En cualquier caso, “hay que analizar la casuística de cada empresa”, ya que las compañías que tienen una actividad en EE.UU. y además exportan desde allí se enfrentan a una situación muy distinta.

Para Peiro, “el efecto de los aranceles ya se está matizando, ya se ha corregido bastante, aunque en Italia queda aún porque tienen mucha automoción”. Asimismo, ha subrayado que el Ibex tiene revalorizaciones de alrededor del 15%, por lo que el efecto aranceles se está diluyendo poco a poco. “Me preocupa más otro tipo de impactos que son los de la competitividad pura y dura”. En este sentido, el director general de Análisis de GVC Gaesco ha hecho alusión al sector de la automoción, donde subyace la falta de competitividad respecto al mercado asiático, sobre todo en coches eléctricos. “Eso es más importante que los propios aranceles”, ha afirmado.

Según el grupo financiero, las oportunidades de inversión en el contexto actual se darán principalmente en valores locales atractivos, en empresas que cuenten con productos competitivos o bien en compañías con producción local o sin producto competidor en el mercado americano. Asimismo, también son atractivos aquellos valores con exposición a EE.UU. pero que hayan descontado en exceso el impacto de los aranceles. Así, GVC Gaesco opta por valores como IAG, Línea Directa y Mapfre, así como Inditex, Endesa, AtresMedia, Acciona, Grifols, Viscofan, Puig o Cellnex.

La subdirectora de análisis de la entidad, Marisa Mazo, ha destacado que “las medidas anunciadas tienen consecuencias en el crecimiento económico y la inflación”. Así, tal y como ya avanzó el FMI, el mayor afectado es EE.UU., que “va a tener que pagar más caro lo que consume internamente”, así como las economías con mayor vinculación, como México y China. España, por su parte, ha recordado, ha sido revisada al alza. Las medidas anunciadas por Trump han tenido efecto tanto en tipos de interés, con una curva más empinada, como en divisas, con una caída del dólar frente al euro y la libra. En cuanto a los bancos centrales, la analista ha augurado el comienzo de un nuevo ciclo monetario. “Veremos si EE.UU. pone el foco en la inflación o en el crecimiento”, ha concluido.

Por su parte, Bosco Ojeda, gestor del fondo GVC Gaesco Columbus European Equities, FI, ha señalado que al impacto de los aranceles hay que añadir la desconfianza que está causando en el consumidor americano. Esta misma semana ha habido profit warnings de compañías como Electrolux o Thule que están expuestas al consumo discrecional en EE.UU. “Los aranceles son sólo una parte de la historia, EE.UU. tiene un déficit comercial y déficit fiscal y hasta ahora se ha financiado con un dólar fuerte, pero no parece sostenible. La excepcionalidad americana se está cuestionando y este es un tema de enorme calado. Para las bolsas europeas, la posibilidad de reformas estructurales, menores tipos de interés y los flujos de capitales están teniendo un impacto inicial positivo y que puede ser muy importante”, ha declarado.

Pere Escribà, director de Asesoramiento y Gestión de Carteras de GVC Gaesco, ha señalado que será importante ver en qué grado se van a aplicar los aranceles y cómo países y empresas podrán absorberlo en sus cuentas. En esta línea, ha explicado que sería importante matizar que todas las estimaciones dependerán del grado de aplicación de las tarifas y de la capacidad que tengan los políticos de minorar estas cargas arancelarias. Por el momento, y en plena campaña de resultados, todavía no se están reflejando en los beneficios empresariales, pero sí que tanto analistas como inversores ponen el foco en el guidance de las compañías de cara a los próximos trimestres. “La falta de visibilidad en determinados sectores o zonas geográficas puede marcar un gap de rentabilidad frente aquellos que mejor se adapten al entorno actual”, ha afirmado.

Impacto económico y en la valoración de las empresas tras el apagón

A falta de conocer las causas del histórico apagón que afectó a toda la Península Ibérica el pasado lunes, los analistas de GVC Gaesco han analizado en el webinar qué implicaciones suponen a escala sectorial y en los mercados. En este sentido, Peiro ha recordado la gran aportación de las energías renovables al sistema eléctrico español, llegando a alcanzar entre un 70% y un 100% de la energía generada en algunos momentos del día. “Esta nueva realidad implica la necesidad de una mayor inversión en la red, algo que Red Eléctrica ya está acometiendo en los últimos años”, ha explicado Peiro. En este sentido, el director de análisis de GVC Gaesco ha recordado que invierten más de 1.000 millones al año, “pero el sistema ha cambiado mucho y dependemos de tecnologías con menos capacidad de previsión”.

Asimismo, el analista ha recalcado el papel que han desempeñado las renovables para bajar el coste de la electricidad en España; no obstante ahora se deben adaptar los sistemas adecuadamente para que su aportación no sea un riesgo. “Esto se traduce en una mayor inversión, que supondrá mayor seguridad para el sistema y, también, más caja para las compañías”, ha concluido.

Insigneo informó que sumó a la RIA Pinvest a su red de asesores y empresas de asesoramiento afiliadas. Pinvest, con sede en Miami, es afiliado del Grupo Financiero Pichincha, el principal banco privado de Ecuador, y tiene presencia en 6 países de América y Europa.

«Estamos encantados de ofrecer a Pinvest nuestro modelo de atención al cliente institucional, que incluye acceso a carteras modelo, inversiones alternativas, capacidades de negociación y cuentas gestionadas por separado, entre otras soluciones de inversión. Nuestros servicios internos de análisis e investigación de Chief Investment Office, dirigidos por Ahmed Riesgo, también formarán parte de la oferta», afirmó José Salazar, responsable de mercado de Insigneo en Miami.

Grupo Financiero Pichincha tiene 8,4 millones de clientes y 16.300 empleados. Pinvest es dirigida por Esteban Zorrilla, quien, junto con un equipo altamente experimentado, se centrará en ofrecer soluciones personalizadas de gestión de patrimonios a personas con patrimonios elevados (HNW) y ultra elevados (UHNW) y a sus familias.

“Nuestra asociación con Insigneo marca un hito clave en nuestra misión de llevar soluciones de gestión patrimonial de primera clase y globalmente diversificadas a los clientes latinoamericanos”, señaló Esteban Zorrilla, CEO de Pinvest. “Estamos construyendo Pinvest sobre la base de la independencia, la transparencia y el asesoramiento personalizado, y la robusta plataforma de Insigneo nos permite ofrecer exactamente eso”, agregó el directivo.

Por su parte, Michael Averett, Chief Revenue Officer de Insigneo, indicó: “Nos fijamos en el éxito de nuestra plataforma centrada en el asesor y básicamente abrimos ciertos aspectos de la misma a nuestros clientes RIA.“ La demanda de una plataforma como la nuestra que atiende a la clientela internacional ha sido alta, y los RIA que dan servicio a estos clientes están llamando a nuestra puerta para complementar sus ofertas”, añadió.

Insigneo lleva muchos años prestando servicios a los RIA y recientemente ha mejorado la plataforma para incluir nueva tecnología y productos, así como capacidades de software financiero que permiten a los RIA gestionar mejor las necesidades de sus clientes, dijo la empresa en un comunicado.

Kraken, una de las plataformas de intercambio de criptomonedas más antiguas, líquidas y seguras, ha anunciado el lanzamiento de Embed, una nueva solución de cripto como servicio (CaaS) de Kraken que permite a neobancos, fintechs y bancos tradicionales ofrecer a sus clientes acceso directo a las criptomonedas de forma sencilla.

Embed de Kraken simplifica significativamente los requisitos operativos y de infraestructura. Esto permite ofrecer operaciones en criptomonedas de comercio regulado a los clientes en cuestión de semanas sin necesidad de que las instituciones financieras cuenten con un amplio conocimiento interno.

Con el uso de Embed, las instituciones pueden aprovechar la experiencia comprobada de Kraken en el mercado de cambios, su situación sólida en materia de liquidez y su infraestructura líder en la industria.

Kraken es una de las plataformas de criptomonedas más establecidas y seguras a nivel global, que busca impulsar la adopción global de las criptomonedas, facilitando que todos puedan alcanzar la libertad financiera e inclusión. A nivel mundial, sus clientes operan con más de 200 activos digitales y seis monedas nacionales diferentes, incluyendo EUR, GBP, USD, CAD, CHF y AUD.

Fundada en 2011, Kraken ofrece una amplia gama de servicios en el ámbito de las criptomonedas, incluyendo el comercio al contado, todo desde una misma plataforma. Con más de 13 millones de clientes a nivel global, Kraken ha establecido el estándar de la industria en términos de transparencia y confianza del cliente. En 2024, ocupó el puesto 14 en la lista Global Top 100 de Newsweek de los Lugares de Trabajo Más Amados.

Foto cedidaPaola Ortega Andrade, Managing Partner de DDC Financial Group.

Madrid acogió una nueva edición del DDC Global Investor Summit 2025, un evento que reunió a servicers y asset managers para explicar los retos y oportunidades en el sector de la inversión alternativa. En el encuentro se trataron temas clave como las tendencias en el mercado de deuda y real estate en España y Europa, estrategias de inversión en activos alternativos y distressed assets, entre otros.

Paola Ortega Andrade, Managing Partner de DDC Financial Group, se encargó de conducir el evento, que fue inaugurado por José María García Gómez, viceconsejero de Vivienda, Transporte e Infraestructuras de la Comunidad de Madrid. García Gómez remarcó los avances alcanzados en la Comunidad a través de la colaboración público-privada.

El encuentro incluyó un panel sobre “2025 Portfolio Outlooks: The Strategic Role of Asset Managers in Leading Innovation and Risk Diversification”, en el que se trataron las oportunidades que pueden encontrar los inversores en España. Benjamin Bornstein, Partner de Three Line Capital, ejerció de moderador de un panel en el que Víctor Iborra, Partner Real Estate de Meridia Capital, subrayó que “hay que transformar el sector inmobiliario hacia el private equity para aprovechar el potencial” que ofrece. Sin olvidar la aportación que puede suponer la ESG o el big data para el sector.

Un entorno innovador que, a juicio de Ramón Tomás Ranz, Head of Asset Management de Pygmalion Capital, era innecesario hasta la llegada del covid “porque no había competencia”. Sin embargo, ahora “hay que añadir valor a los activos”, existe, según el experto, “necesidad de hacer cosas distintas”. Y, aunque en el mercado, según Ranz, parece difícil innovar, “se puede hacer” y citó en este punto a Estados Unidos como modelo.

Por su parte, Eduardo Bóveda, Managing Director de Victoria Asset Management, detalló una de las tendencias que se están dando en España: el paso de oficina a residencial. “La falta de vivienda hace que esto tenga sentido”, argumenta al tiempo que señala al largo periodo de obtención de los permisos como uno de los principales obstáculos.

Ranz es consciente de que “España es un mercado muy competitivo”, una afirmación que apoya en su estimación de que será el primer destino turístico. Pero reconoce que busca otros mercados a la hora de invertir, como Italia o Alemania. También prefiere diversificar en clases de activos, con NPLs (Non performing Loans) o REOs (Real Estate Owned). “Hay mercados deprimidos donde se da la oportunidad con una gestión muy activa”, aseguró Ranz, que insistió en que en el contexto actual “no podemos ser gestores pasivos, hay que ser activos para generar valor”.

Bóveda, por su parte, ve oportunidades en bonos no IG (Investment Grade) y financiación alternativa, “siempre que no se asuma riesgo de equity”. También observa “oportunidades nicho” en todos los segmentos: hoteles, vivienda, logística y oficinas. También sugiere una gestión activa, ya que “no hay que comprar, aguantar y vender. Es mucho más que eso”, apunta.

Asimismo, Iborra prefiere centrarse en los segmentos de logística, vivienda y hostelería “porque es donde vemos tendencia”. En hostelería, ve oportunidades incluso en el segmento de bajo coste, es decir, el destinado a turistas con menos recursos.

Bornstein cerró la mesa redonda con su visión sobre las oportunidades en nuestro país: “España parece que crece de manera saludable y es atractiva para inversores americanos”.

La firma especializada en asesoramiento financiero independiente en España Diaphanumrefuerza su equipo con la incorporación de Carolina Mondéjar Navarro como directora de eficiencia de la entidad, cargo de nueva creación.

Mondéjar, que reportará directamente al presidente de la entidad, Rafael Gascó Sales, será la responsable de desarrollar todo el ecosistema operativo y de flujos de información de la entidad, con el objetivo de mejorar la transaccionalidad y su estructura tecnológica. Un puesto transversal que coordinará todos los departamentos de la entidad con el objetivo de eficientar todas las áreas y poner en valor todo el talento de la compañía.

De este modo, Diaphanum sigue trabajando para desarrollar soluciones tecnológicas que permitan mejorar la operatividad interna y el servicio a clientes, como es el caso de Omnia, una plataforma tecnológica transaccional y de reporting, tanto interno como externo para clientes, desarrollada totalmente in-house, que la entidad puso en marcha en 2024, lo que supone una evolución de la propuesta tecnológica disruptiva con la que nació la compañía en 2017.

Carolina Mondéjar, que cuenta con una amplia experiencia profesional en el sector financiero, ha desarrollado toda su carrera en el Banco de Santander, cubriendo antes de su salida el puesto de responsable de Middle y Back office de Santander Private Banking. Cuenta con un grado en Economía por la Universidad Católica de Ávila, un Máster en Tecnología-MTech, análisis de sistemas de información y Big Data, un MBA en Administración y gestión de empresas y, a lo largo de su trayectoria, ha adquirido conocimientos de herramientas de Business Intelligence como Qlikview/Qliksense, Power BI y programación en SQL y Python.

Rafael Gascó Sales, presidente de Diaphanum, apunta que “la incorporación de Carolina para optimizar toda la compañía, unido a la posibilidad de gestionar el desarrollo in-house de nuestra plataforma tecnológica Omnia, nos da la posibilidad de mejorar la transaccionalidad y dar un nuevo salto de calidad en eficiencia y eficacia operativa en el servicio de calidad que ofrecemos a nuestros clientes. El crecimiento que está experimentado la firma en los últimos ejercicios nos obliga a potenciar los recursos de los que disponemos y a trabajar para que nuestros profesionales se puedan centrar en ofrecer un servicio que aporte valor añadido a sus clientes. Con esto, Diaphanum incrementa su capacidad para abordar el potencial crecimiento esperado a medio plazo”.

Actualmente, el equipo de Diaphanum supera ya el centenar de profesionales, más la mitad como gestores de patrimonio, entre las oficinas de Madrid, Bilbao, Barcelona, Alicante, Burgos, Murcia, Vigo, Cáceres y Miami.

Consolidación del proyecto del Grupo Diaphanum

A lo largo de los últimos meses, además del ambicioso desarrollo tecnológico que está experimentando la entidad, Diaphanum ha continuado reforzando su proyecto de asesoramiento independiente puro, ampliando la capilaridad del servicio con la apertura de una oficina en Barcelona, para dar servicio a clientes de toda Cataluña; desarrollando nuevos servicios específicos, como la creación de una división para gestionar el patrimonio de clientes latinoamericanos en España; y con el nacimiento de Diaphanum Real Estate, que ofrece un servicio de inversión, gestión y desinversión de proyectos inmobiliarios que viene a completar la gama de servicios que ofrece el Grupo Diaphanum.

Boreal Capital Management Miami anunció en un comunicado este lunes 5 de mayo que durante ejercicio fiscal 2024 incrementó su volumen de negocio en Miami a 2.951 millones de dólares, lo que representa un incremento del 40% desde 2022.

“Tenemos una propuesta de valor muy clara, centrada en nuestra banca privada altamente personalizada y nuestra experta gestión patrimonial”, afirmó Joaquín Frances, CEO de Boreal Miami. “Nos comprometemos a brindar a nuestros clientes una atención personalizada, adaptando nuestros servicios a sus necesidades. Nuestro crecimiento constante es la mejor prueba de que nuestros clientes confían en nosotros y valoran lo que hacemos”.

El equipo de profesionales de Boreal creció un 7% con respecto a 2023, y el número de clientes combinados, junto con Boreal Capital Securities, filial de MoraBanc, aumentó un 3,4% interanual.

«El exitoso año de Boreal contribuyó al crecimiento global de su matriz, MoraBanc, que incrementó sus recursos gestionados un 67%, hasta los 18.000 millones de euros. Los beneficios de MoraBanc aumentaron un 12%, hasta los 57,7 millones de euros, y registró una ratio de solvencia (CET1 fully loaded) del 19,47%, muy por encima de la media de la banca europea (16%). La adquisición por parte de MoraBanc de la firma de valores Tressis en España también contribuyó a sus resultados de 2024», señalaron desde la firma.

Boreal Capital Management Miami, filial del Grupo MoraBanc, es una firma de gestión y asesoramiento de activos con sede en Miami. Se asocia con Boreal Capital Securities, filial de MoraBanc y firma de valores registrada. A través de su plataforma de negocios, Boreal ofrece a sus clientes un modelo transparente y flexible que admite múltiples custodios. Pershing, una empresa de Bank of New York Mellon, es su custodio preferente.