La exención prevista para los productos de doble clase de acciones es una evolución importante e impulsará al sector en la dirección correcta para ofrecer exposiciones más eficientes desde el punto de vista fiscal y de menor costo, pero esto no sucederá de la noche a la mañana, según un nuevo estudio elaborado por la consultora internacional Cerulli, en colaboración con Nicsa.

El interés por las conversiones de clases de acciones se produce en un momento en que los ETFs registran un crecimiento sin precedentes, mientras que los fondos de inversión han experimentado salidas constantes.

En concreto, los ETFs estadounidenses alcanzaron la cifra récord de 10.000 millones de dólares en activos en 2024, aunque los ETF activos seguían siendo una pequeña parte (unos 900.000 millones de dólares a finales de año). El producto de doble clase de acciones es una forma en que los gestores de activos esperan que sus exposiciones activas recojan flujos a través de la estructura de los ETFs.

Los gestores de activos perciben la exención por doble clase de acciones como una oportunidad para lanzar productos ETF que porten el historial de rentabilidad del fondo de inversión y ofrezcan al mismo tiempo una mayor eficiencia fiscal.

“Para los gestores de activos, la opción de la doble clase de acciones ofrece lo mejor de ambos mundos, ya que permite al inversor o a su asesor utilizar su estructura preferida y asegurarse las ventajas asociadas a ella (por ejemplo, la mayor eficiencia fiscal del ETF en una cuenta sujeta a impuestos, o la certeza del valor liquidativo (NAV) de un fondo de inversión)”, afirmó Chris Swansey, director asociado de Cerulli, la consultora basada en Boston.

Cuando los productos de doble clase de acciones salgan al mercado, es probable que se produzca un despliegue gradual, a medida que los gestores patrimoniales vayan resolviendo las complejidades empresariales y operativas que conlleva la oferta de estos productos.

Entre los retos específicos mencionados en el estudio de Cerulli y Nicsa, figuran las consideraciones relativas a la Reg BI, los retos operativos relacionados con el mecanismo de canje para la conversión de activos de fondos de inversión en ETF, y la economía empresarial, en particular la pérdida de comisiones 12b-1 y comisiones de subagencias de transferencia.

“Uno de los principales problemas será el mecanismo de intercambio. Resolver las carencias de infraestructura será costoso, exigirá muchos recursos y hay muchas incógnitas”, comentó Swansey. “Aunque una amplia variedad de gestores de activos han solicitado el lanzamiento de productos de doble clase de acciones, esperamos que el uso a corto plazo se limite a las empresas que estén tanteando el terreno o que tengan un negocio con menor riesgo de perturbar las relaciones con los intermediarios”, añadió.

A largo plazo, los productos de doble clase de acciones llevarán al sector a ofrecer exposiciones activas fiscalmente eficientes y de menor coste dentro de la estructura preferida por el cliente. Sin embargo, a corto y medio plazo, los sectores de gestión de activos y patrimonios tendrán que hacer frente a retos operativos y de cumplimiento.

“Aunque aún no ha concluido, el despliegue de los productos de doble clase de acciones ya tiene interesantes consecuencias para el sector”, afirmó Jim Fitzpatrick, presidente y consejero delegado de Nicsa.

“Los gestores de activos deben ser selectivos sobre qué productos ofrecer ETF como clase de acciones, teniendo en cuenta lo que quieren los intermediarios y asesores. Esperamos trabajar con los gestores de activos y patrimonios para identificar soluciones para el futuro”, concluyó.

Intensamente 2, la exitosa película de Pixar que rompió récords de taquilla en 2024, nos presenta a una adolescente enfrentando nuevas emociones a sus 13 años, destacando especialmente la ansiedad. Esta temática la podemos ver reflejada hoy en el impacto de la incertidumbre en los mercados y en el comportamiento de los inversionistas.

En 2025, la volatilidad de los mercados globales ha alcanzado niveles extremos, impulsada principalmente por las políticas arancelarias cambiantes del presidente Donald Trump en Estados Unidos. Las tarifas anunciadas y luego postergadas han generado un ambiente de incertidumbre que ha disparado la volatilidad tanto en acciones como en renta fija. Economistas, gestoras y bancos de inversión han visto un incremento significativo de las probabilidades de una recesión global, reflejando el impacto de estas políticas erráticas en los mercados.

El comportamiento de consumidores e inversionistas no ha sido inmune a esta incertidumbre. Muchos estadounidenses, por ejemplo, se apresuraron a comprar el último iPhone ante el temor de alzas en los precios debido a los nuevos aranceles, solo para descubrir días después que las concesiones anunciadas evitarían incrementos significativos. Por su parte, los inversionistas han elevado los volúmenes de transacción bursátil, y empresas como las «Magnificent 7» (Meta, Google, Tesla, NVIDIA, Apple, Microsoft y Amazon), que parecían imparables en años recientes, han registrado pérdidas significativas en este 2025.

En este contexto, planificar el futuro se vuelve un desafío monumental. La certidumbre, tan valorada por inversionistas y el mercado, parece un lujo inalcanzable estos días. Aquellos acostumbrados a mercados con altos retornos e inusual volatilidad los años pasados han experimentado una ansiedad inusual este año.

Aquí es donde Intensamente 2 nos ofrece una lección valiosa. Sin revelar detalles para quienes aún no han visto la película, el mensaje central subraya la importancia del equilibrio emocional para mantener la salud mental. Como adultos, solemos decir que debemos aprender de los niños, pero también podemos aprender de los consejos que damos a nuestros adolescentes: no dejarnos llevar por las emociones, especialmente la ansiedad, al tomar decisiones de inversión importantes.

En el mundo de las inversiones, esto se traduce en planificar cuidadosamente, equilibrar riesgos y oportunidades, y construir portafolios diversificados. Este enfoque no sólo puede ser un antídoto contra la ansiedad, sino también una estrategia sólida para navegar en tiempos de incertidumbre.

Sobre el autor: Hugo Aravena es residente de CFA Society Chile

Citi Wealth incorpora a Russell Budnick como Head of Capital Markets en Nueva York, según un comunicado interno al que tuvo acceso Funds Society. La información fue publicada también por Keith Glenfield, Head of Investments de Citi Wealth, en su perfil personal de LinkedIn.

“Me complace anunciar que Russell Budnick se incorporará a Citi y al equipo directivo de Investment Solutions como Director de Mercados de Capitales, bajo mi responsabilidad. Russ se incorporará en agosto”, dijo Glenfield.

El profesional “será responsable de supervisar todos los aspectos del negocio de Citi Wealth Capital Markets. Tanto él como todo el equipo directivo de mercados de capitales se centrarán en continuar con el fuerte impulso e impulsar el crecimiento de alta calidad de nuestro negocio, incluido el aprovechamiento del poder de One Citi”, agregó.

Budnick se unirá a Citi después de pasar los 20 años anteriores en J.P. Morgan Private Bank, más recientemente como Global Head of Market Strategy y Trading dentro del Grupo de Mercados de Capitales.

En ese puesto, dirigió un equipo global responsable de la negociación de renta variable, renta fija y divisas. También supervisó los esfuerzos de estrategia de mercado del equipo para proporcionar puntos de vista macroeconómicos, asesoramiento de inversión, ideas y conocimiento de productos a través de clases de activos para clientes HNW y UHNW, según informó el banco estadounidense.

El mail interno comenzaba diciendo que “tras más de 30 años en nuestra empresa, Iain Armitage, director de Mercados de Capitales, se jubilará”. Sin embargo, seguirá en su puesto hasta el 30 de junio para apoyar la transición con Budnick.

La carrera de Iain en Citi abarca numerosos puestos de liderazgo en múltiples continentes y líneas de negocio. “Ha sido un líder reflexivo, equilibrado y firme en todas nuestras funciones de patrimonio e inversión, incluida la dirección de nuestro negocio de mercados de capitales durante casi ocho años”, decía el correo interno.

“También ha creado y dirigido un sólido equipo de profesionales de la inversión en todo el mundo. El negocio de los mercados de capitales sigue siendo fundamental y esencial para nuestra forma de ofrecer servicios a los clientes, algo que nuestro equipo hace cada día en estos mercados volátiles”, añadía.

New Capital lanzó su primer fondo de madurez fija junto a BECON IM en diciembre de 2022. Tras una excelente recepción en la región, presenta ahora la sexta edición de esta exitosa serie.

Este nuevo fondo vence en febrero de 2030 y, como los anteriores, invertirá en bonos en dólares, de alta calidad crediticia, con vencimientos cercanos a la madurez del producto.

Juan Fagotti, socio de BECON responsable por la distribución en Argentina, Uruguay y Paraguay, indicó: «En esta región, el asset allocation se simplifica en un entorno con tasas. Muchos inversores persiguen rendimientos estables, como un 5% anual, sin importar el ciclo económico. Hoy, lograrlo requiere asumir mucho menos riesgo que antes, y este tipo de fondo lo hace más accesible. No se trata de ganarle al mercado, sino de alcanzar un objetivo claro en un tiempo determinado. Preguntas como si la tasa subirá o bajará pierden relevancia con este tipo de vehículo«.

Fred Bates, socio de BECON responsable del mercado US Offshore, comentó: «Luego de años con mucha volatilidad y tasas bajas, encontramos en los Fixed Maturity un producto eficiente para ofrecer previsibilidad en plazos y rendimientos. Muchos asesores se sienten atraídos por esta estructura, que combina la simplicidad de un bono individual con los beneficios de diversificación y gestión profesional de un fondo. En momentos de estrés, suelen explicar con más facilidad el comportamiento de los bonos que el de los fondos tradicionales. Este tipo de fondo les da confianza para mantenerse invertidos hasta alcanzar el rendimiento esperado al vencimiento«.

Lucas Martins, socio de BECON para la región andina, agregó: «Emular la experiencia de un bonista, sumando diversificación, gestión y posibles ventajas fiscales, generó gran aceptación. Este fondo puede ofrecer una exposición diversificada a entre 60 y 100 bonos, algo difícil de lograr con carteras individuales por los tamaños mínimos de inversión. Con solo USD 1.000 se accede a una solución eficiente, muy superior a una ‘bond ladder‘. Además, ofrece clases de acumulación y distribución, lo que permite adaptar la estrategia fiscal del inversor«.

El New Capital Fixed Maturity Bond Fund 2030 abrió su periodo de suscripción a fines de abril y permanecerá abierto hasta el viernes 6 de junio inclusive.

Santander sigue fortaleciendo su negocio de banca privada. Esta vez, con dos nuevos nombramientos para consolidar la división Global Family Office, con el que la entidad ofrece consultoría patrimonial a clientes UHNWI.

Iván Dolz de Espejo se incorpora como Deputy Head del Global Family Office. Cuenta con más de 20 años de experiencia en banca privada y asesoramiento patrimonial y está especializado en el negocio de multi-family office, tanto en España como a nivel internacional.

Fue socio de GBS Finance, en Madrid, y tras la venta de la firma a Andbank, se incorporó a Andbank Wealth Management en Miami con el cargo de Head of Key Clients. Posteriormente, fue nombrado CEO. Dolz de Espejo es licenciado en Administración de Empresas por CUNEF y ha cursado el Programa Superior de Gestión de Carteras en el Instituto de Empresa.

Por su parte, Paula Toledano se une al Global Family Office de Santander como responsable de Planificación Patrimonial y Filantropía. Es abogada con más de 15 años de experiencia en apoyo a las actividades filantrópicas de grandes patrimonios y grupos empresariales, así como promoviendo alianzas estratégicas público-privadas para el desarrollo, trabajando con gobiernos, cooperación internacional y organismos multilaterales.

Toledano se incorpora desde Beka Finance, donde ocupaba el cargo de Head of Social Investment e Investor Relations, ayudando a canalizar la inversión social de los clientes en España y en América Latina.

Ambos reportarán directamente a Carmen Gutiérrez, Head of the Global Family Office.

Altment Capital Partners celebró el evento Alternatives 360: Beyond Traditional Markets, en el que varios gestores especialistas compartieron su visión sobre los activos alternativos. Ben Oldman, Coller Capital, G Squared y Munich Private Equity Partners compartieron sus principales estrategias.

De la mano de Funds Society, la jornada arrancó con una introducción de Sergi Martín, Founder, Managing Partner de Altment Capital Partners de la sesión panel con inversores institucionales y bancas privadas, que estuvo moderada por José Alba, Founder, Managing Partner de Altment Capital Partners.

En este coloquio se trataron los retos y oportunidades que tiene ante sí la industria de inversión en activos privados con la participación de Rafael Soldevilla, director general de Productos y Servicios de A&G; Noemí Said, Principal Manager, Private Funds Analisys & Selection in Quality Funds en BBVA; José Cloquell, director Inversiones Alternativas de Diaphanum Sociedad de Valores, y Cristina Tejedor, Responsable Mercados Privados SPB de Santander Private Banking.

De esta manera, Rafael Soldevilla, director general de Productos y Servicios de A&G, recordó que los mercados privados en España “está iniciando la andadura, comparado con otros países como Estados Unidos”, por lo que “queda recorrido por hacer y campo para mejorar” en la inversión privada.

Asimismo, Noemí Said, Principal Manager, Private Funds Analisys & Selection in Quality Funds en BBVA, trató la “gran diferencia” existente en la actualidad entre los posicionamientos en mercados privados de los inversores institucionales y los minoristas, hasta tal punto, que “hay posibilidad de crecer” tanto en volúmenes, como en vehículos y estrategias. “Soy optimista”, concluyó.

Por otra parte, José Cloquell, director Inversiones Alternativas de Diaphanum Sociedad de Valores, no ve saturación en el sector de la inversión en mercados privados, sobre todo, en lo relacionado con servicios.

Mientras, Cristina Tejedor, Responsable Mercados Privados SPB de Santander Private Banking, ve importante monitorizar el porcentaje de asignación de activos privados a las carteras y tener para ello en cuenta aspectos como el momento de vida del cliente, su aversión al riesgo, etcétera. “ A más sofisticación, más cerca estará su asignación a alternativos al 30% de la cartera”, aseguró. De hecho, observa una “pequeña revolución” en la asignación de cliente de banca privada a esta clase de activo.

También se trató cuánto debe suponer en la cartera este tipo de activo. Tejedor asegura que destinar una cantidad mínima o máxima, de entre el 5% y el 30%, de la inversión a alternativos debe depender de múltiples variables, como la aversión al riesgo del cliente o ciclo de vida. Eso sí, augura que hay que dar un paso adicional en el proceso de asignación, como ser capaces de dar cabida a distintas añadas. Cloquell admite que en Diaphanum aconsejan una posición de alrededor del 8% de media.

Said, en BBVA, explica a sus bancos privados por qué es bueno añadir mercados privados en las carteras de los clientes. Y, aunque reconoce que la rentabilidad es importante a la hora de seleccionar un fondo, también lo es el cumplimiento de ciertos requisitos por parte de la gestora, como el servicio que ofrecen, la calidad de sus informes, etcétera. “Hacemos un análisis profundo”, asegura la experta.

Incluso, hubo hueco para tratar qué activos son más interesantes en estos momentos. Soldevilla admite que buscan “temas de deuda”, en tanto que la deuda cotizada “está perdiendo atractivo”. También propone estrategias propias de real estate e infraestructuras, así como un fondo de fondos en Estados Unidos.

Por su parte, Tejedor apuesta por secundarios en private equity, pero también en deuda, que ofrece “riesgo mitigado y retornos interesantes”. Said, mientras tanto, asegura que en su equipo trabajan el private equity en Estados Unidos y deuda, también en Europa. Asimismo, trabajan en vehículos evergreen, donde reconoce que han seleccionado “muchos fondos”.

Ben Oldman: estrategias de deuda

Isaac Benzaquen, fundador y CEO de Ben Oldman, junto a Fermín Barquin, Managing Director, explicaron en el evento cuáles son los vehículos que comercializa la compañía y qué características les diferencia de sus competidores.

Benzaquen fundó Ben Oldman en 2013, tras levantar seed capital de 15 millones para hacer una estrategia hedge fund enfocada puramente a deuda. Un producto líquido con un enfoque de special situations y distressed debt. Por aquélla época aún había oportunidades en crédito, especialmente bonos y préstamos a descuento tras la crisis de 2008. Fue el primer fondo que lanzó la firma. Esos 15 millones se convirtieron en 200 después de un performance superior a 2x en los primeros dos años. Conforme la macro evolucionó también cambió su estrategia, porque empezaron a entrar con más profundidad en deuda privada, “que ha evolucionado mucho en Europa”.

A partir de ahí, se expandieron a otros ámbitos, principalmente corporates. “Hemos liderado reestructuraciones de muchas compañías de private equity de sectores industriales, infraestructuras y energía renovable”, se enorgullece el directivo. Ahora, gestionan 800 millones de euros y cuentan con tres estrategias. Una, special situations, que es el segmento donde empezó la firma originalmente y donde está desarrollando un nuevo vehículo, el Ben Oldman Shared Opportunities Fund. Benzaquen explica que durante un tiempo no estuvieron tan enfocados en la actividad de special situations “básicamente porque no había una oportunidad antes covid un entorno de mercado de tipos de interés cero”. Pero, después de la pandemia, en la firma observaron que con la subida de tipos de interés, el entorno geopolítico y la consolidación en el mercado bancario, “es un segmento que estamos desarrollando de nuevo con este nuevo fondo”.

También han desarrollado el asset back lending, lo que también se conoce como direct lending, según argumenta Benzaquen, pero con la particularidad que incluye un activo real como colateral, “que puede ser inmobiliario, infraestructura o un activo de una compañía”. Y una tercera, de renovables, que es un programa de 200 millones, donde el BEI ha comprometido 100. “De esos 200 millones hemos hecho un deployment de 100 millones y nos quedan otros 100 millones para invertir”, asegura Benzaquen.

La gran diferencia que tiene este nuevo fondo de special situations frente a otros es que ofrece todas las inversiones que realiza en coinversión de forma obligatoria. Con lo que el inversor invierte en un portfolio principal y cada operación que realiza se sindica entre los LPs, que pueden elegir si invierten. “De esta forma, se puede crear una cartera propia alrededor de nuestro portfolio. El 70% de la misma son préstamos que hemos originado nosotros y el resto, inversiones en secundarios. Además, un 50% está en real estate, el 25% en infraestructura y el 25%, en corporate. En este año y medio llevamos una TIR bruta del 18%, que se queda en aproximadamente un 15% neto para el inversor”, explica el directivo.

En asset back lending, la firma está originando créditos puente al 12%-13%. No hay ninguna situación de complejidad. Se crea una cartera de 20 nombres, que se estructuran en un bono, con un cupón del 10% que se paga anualmente. Está cotizado en Luxemburgo y es un producto más pasivo. La banca privada va más a este producto, según desvela Benzaquen. El de special situations es un producto un poco más institucional y de family offices.

¿Cómo han desarrollado esta plataforma? Con un enfoque europeo y a través de la emisión de bonos para las verticales de asset back lending y financiación renovable. Ya van por el tercer vintage del fondo de asset back lending y por el segundo del fondo de renovables.

En special situations, la firma alcanza el doble dígito en cuanto a rentabilidad, cercano al 20%. “Intentamos cristalizar un retorno similar al private equity y en asset backed lending, vamos hacia el 12%-14%. Son retornos reales». En todos los préstamos directos realizados desde sus inicios, «sólamente hemos perdido capital en dos préstamos, con una perdida máxima del 20%”, explica el directivo.

En cuanto a inversores, por geografías, el mercado español es importante, representa el 20% en España y el resto, es internacional. “Para el fondo nuevo estamos levantando mucho capital en Estados Unidos”, desvela Benzaquen. En cuanto a tipología, también está muy diversificado, puesto que el institucional supone el 35%.

Benzaquen avanza que su modelo es exitoso por su capacidad de toma de decisiones rápidas en situaciones complejas y porque se enfoca en el mid market, es decir, tickets entre 10 y 50 millones. Ahora mismo, según el directivo, hay un hueco huérfano en el mid market en deuda privada, porque las grandes gestoras que gestionaban unos 2.000 millones antes del covid hoy gestiona 8.000-10.000 millones, por poner un ejemplo.

Ben Oldman se caracteriza por ser una firma de perfil muy bajo, no suele publicitar sus transacciones. Esto, prosigue el directivo, les da acceso a operaciones que nadie conoce. “Somos un ejecutor de un gran volumen de número de transacciones, somos el fondo más activo de deuda privada y eso provoca que todos los asesores financieros nos llamen porque saben que vamos a ejecutar de forma discreta y esto es importante en situaciones complejas”, afirma. Es más, coinvierten. “Somos el mayor LP de todos nuestros fondos. En el último, hemos invertido 50 millones desde de la gestora”.

Coller Capital: las bonanzas de invertir en secundarios

La presentación de Coller Capital en el evento de Altment Capital Partners corrió a cargo de Boris Maeder, Managing Director y Head of International Private Wealth Distribution de la firma. Detalló los entresijos del fondo Coller Private Equity Secondaries y de las bonanzas de invertir en los mercados secundarios privados.

Maeder arrancó con una pequeña introducción sobre secundarios. Así, explicó que los inversores en secundarios hacen uso de una de las características subyacentes de la industria de mercados privados, que es iliquidez. “Las oportunidades en secundarios sólo existen porque hay inversores que necesitan vender antes de tiempo. Sin inmovilización del capital a largo plazo, no existirían oportunidades secundarias”, sentencia.

¿Por qué un inversor querría vender una posición en un fondo del mercado privado antes del final de su vida? El experto de Coller Capital apunta que, incluso aunque ese inversor se haya comprometido a estar en esa inversión durante un periodo largo, “suelen ocurrir acontecimientos a lo largo de la vida de esa inversión”, lo que provoca que el inversor busque liquidez antes. Pero no es fácil conseguirla, aseguró, para añadir que Coller Capital se lanzó en 1990, una época en la que ni siquiera existían los mercados secundarios.

Apuntó varias razones por las que un inversor en mercados privados primarios decida vender su posición antes del final de la vida del fondo, entre ellas, una nueva orientación de la estrategia de la inversión o un reequilibrio del portfolio. En este contexto, enfatizó que El gran equipo de inversión de Coller Capital origina una cantidad significativa de flujo de operaciones, lo que aumenta la selectividad y, por tanto, es un “price maker y no un price taker”.

Los beneficios, desde el punto de vista del inversor que acude a comprar a los mercados secundarios privados, son varios. “Quien entra en una inversión privada en mercado primario, realmente no está invirtiendo realmente el primer día, sino que está realizando un compromiso respecto a una estrategia, que se invertirá, esperemos que sabiamente, a lo largo del tiempo”, apuntó Maeder, que puntualizó que como comprador en secundarios, Coller realiza inversiones típicamente a mitad del camino de la vida del fondo. “Debido a que compramos portfolios maduros, las compañías de esas carteras se venden antes y las distribuciones llegan con mayor rapidez”.

La guinda del pastel en secundarios es que los inversores en secundarios generalmente compran estos fondos con descuento.

Maeder consideró importante anotar que el precio con descuento que pagan por las carteras que adquieren no refleja el valor real de los activos subyacentes. “El hecho de que haya un descuento simplemente nos enseña que la dinámica de las transacciones nos permite comprar algo a un precio que está por debajo del valor de mercado”, replicó.

La creación de valor en las participaciones de los fondos que adquieren en Coller Capital proviene, según el experto, tanto del descuento en el precio que obtiene en la compra del fondo, como a través del crecimiento del NAV de la cartera. De hecho, admite que no solo buscan precios atractivos, sino también carteras con habilidad para generar cash flows, es decir, posiciones con flujos de caja predecibles.

Maeder también explicó la capacidad de los secundarios para generar rentabilidad, con menos riesgo: para apoyar su tesis echó mano de datos, de tal manera, que desveló que el riesgo de pérdida de capital en secundarios es tres veces menor que en deuda privada: un 2% frente a un 6%, por poner solo un ejemplo. En Coller Capital miran todo tipo de operaciones: “también hacemos las grandes”. Pero sólo si el perfil rentabilidad-riesgo es atractivo.

G Squared: Oportunidades en tecnológicas en fase de crecimiento

Tyson Morgan, uno de los socios de G Squared basado en la oficina de Chicago de la firma, dio a conocer la firma en el evento Alternatives 360: Beyond Traditional Markets, así como su metodología de trabajo. Morgan explicó que G Squared invierte en compañías tecnológicas en fase de crecimiento, y que está especializada en mercados secundarios.

“Invertimos en compañías con unos cientos de millones en ingresos que necesitan soluciones de liquidez de cara a sus últimos años como compañía privada, antes de que sea adquirida por otra o salga a cotizar a los mercados de capitales”, aclaró el directivo, que se congratuló de apoyar unos negocios “que quieren crecer para impulsar su crecimiento”.

También desveló que alrededor de una tercera parte del capital que habitualmente G Squared despliega va a esta parte, es decir, al mercado privado primario. Y las dos terceras partes restantes, conforman capital privado que adquiere participaciones en los mercados secundarios privados de inversores que entraron en las primeras fases de estas compañías, unos años antes, y que necesitan dar liquidez a esas inversiones porque se acerca el final de ciclo de su inversión. Desde la fundación de G Squared en 2011, los fondos insignia de la entidad han invertido 3.000 millones de dólares en más de 140 empresas.

“La forma en la que nosotros desplegamos el capital en estos negocios tan interesantes es distintiva”, asegura Morgan. En G Squared, se refieren a esto como “aterrizar y expandirse”. Es decir, cuando destinan capital para una nueva vintage su intención es poner alrededor de 35 negocios en esa cartera montando unos cheques tan pequeños como les sea posible.

Su filosofía es ser una firma global con una cartera de inversión también global, cuya actividad inversora se focaliza en cuatro grandes temas o megatendencias. La primera, Software as a service (SaaS), que incluye actividades como inteligencia artificial, machine learning, comunicaciones, análisis de datos, automatización de la fuerza laboral, No Code / Low Code, Infraestructura y development operations (DevOps). También buscan oportunidades en internet de consumo así como en movilidad 2.0. La cuarta área de actuación de G Squared es el sector de fintech.

¿Cómo lo hace? G Squared aprovecha su extensa red para acceder a las ineficiencias de precios entre el mercado y el valor intrínseco de las compañías. En la firma creen que navegar con éxito por los mercados secundarios requiere un profundo conocimiento y experiencia, redes sólidas, diligencia minuciosa, agilidad y una aguda perspectiva global.

Morgan, en la actualidad, encuentra valor en sus áreas de actuación. Además, los mercados cotizados han demostrado “un reducido apetito por el riesgo en los sectores en los que nos enfocamos”.

La firma se diseñó y construyó para dar respuesta a una necesidad del ecosistema a la hora de ofrecer liquidez a empresas y accionistas en mercados secundarios directos privados. Su metodología permite evaluar las oportunidades de inversión, independientemente de su tamaño, con arreglo a procesos de due diligence y precios objetivos. Además, el equipo optimiza la eficiencia de los recursos, lo que permite un ritmo y una perspicacia que minimizan las comisiones por transacción. Este equipo está formado por veteranos del sector y por especialistas.

Munich Private Equity Partners: private equity enfocado en buy out

David Schäfer, responsable de la gestión de inversiones y comercialización de Munich Private Equity Partners e Irma Turkic, responsable de la búsqueda de operaciones, análisis, ejecución y supervisión posterior a la inversión, explicaron sus procesos de inversión para maximizar la inversión de sus clientes Cuentan con 2.700 millones de euros bajo gestión y se enorgullecen de que el 95% de los fondos cerrados por MPEP fueron fuertemente sobresuscritos debido a su rendimiento superior consistente y de difícil acceso.

Están especializados en el lower mid-market, con un fondo de fondos de private equity, el MPEP VI, enfocado en operaciones de buy out. Ser una firma de un solo producto y de una sola clase de activos les permite “un alineamiento de intereses”.

Cuentan con acceso privilegiado a fondos que históricamente están sobresuscritos y que generalmente no salen a captar clientes. Este acceso lo consiguen a través de procesos sistemáticos y de años de construcción de relaciones proactivas por parte de un equipo experimentado y totalmente alineado que trabaja unido desde hace más de 10 años.

Cuentan con un enfoque conservador, debido a que buscan bajos precios de entrada y un apalancamiento prudente para conseguir un atractivo perfil de riesgo-beneficio. En definitiva, se trata de buscar oportunidades de beneficiarse de un amplio espectro de iniciativas de creación de valor.

Su foco conservador se traduce en concentrarse en operaciones de buyout en Europa y América del Norte, por tratarse de economías y sistemas legales estables. Los fondos en los que invierte su vehículo destinan el 100% del capital en fondos con carteras diversificadas y sin “apuestas concentradas” en determinados activos.

Pero, sobre todo, el vehículo de MPEP se centra en elegir a equipos de gestores muy establecidos y con procesos ya institucionalizados, de tal manera que cuenten con capacidades de creación de valor más que probadas. “Lo que buscamos en un gestor es valor añadido”, aseguró Schäfer.

Pixabay CC0 Public DomainJerome Powell, presidente de la Reserva Federal.

Pocas sorpresas en la reunión de la Reserva Federal de mayo. El equipo de Jerome Powell mantuvo los tipos de interés en la horquilla del 4,25%-4,5% por tercera vez consecutiva y alertó, como muchos expertos esperaban, de las incertidumbres económicas. Pero el encuentro dio pie a múltiples interpretaciones por parte de los expertos.

Así, Dan Siluk, jefe de Global Short Duration & Liquidity y gestor de Janus Henderson, considera que la decisión de la Fed de mantener el precio del dinero refleja “un enfoque cauteloso en un entorno marcado por la incertidumbre económica” además de subrayar la intención del organismo de “mantener la estabilidad, al tiempo que vigila de cerca la evolución de las condiciones económicas”.

Siluk también entiende que al mantener la política monetaria, “la Fed señala su disposición a adaptar sus herramientas a los cambios en los datos económicos y los riesgos”. Asimismo, el experto interpretó la reacción de los mercados tras la decisión de la Fed -caída de la bolsa y subida de los precios de los bonos- como un mayor foco de los inversores “en las preocupaciones sobre el empleo y el crecimiento, dentro del doble mandato de la Fed, que en la inflación”.

Mientras, Ashish Shah, Chief Investment Officer de Public Investing en Goldman Sachs Asset Management, resalta que, por el momento, la Fed se mantiene a la espera de que se despeje la incertidumbre. “Los recientes datos de empleo, mejores de lo esperado, han respaldado la postura de espera de la Reserva Federal, y es responsabilidad del mercado laboral debilitarse lo suficiente como para reanudar su ciclo de relajación», argumenta el experto, que añade que cualquier debilitamiento del mercado laboral, sin embargo, “podría tardar varios meses en hacerse evidente”. De esta forma, ve “probabilidades sesgadas” hacia otro mantenimiento de los tipos en la reunión del mes que viene.

Jean Boivin, responsable del BlackRock Investment Institute, recuerda que si se mantienen los elevados aranceles actuales sobre el comercio entre Estados Unidos y China, “las consiguientes interrupciones de la cadena de suministros darán lugar probablemente a una contracción impulsada por la oferta en Estados Unidos este año”, lo que considera una situación “muy diferente de una recesión típica causada por el debilitamiento de la demanda”, en tanto que sería más parecido a lo visto en la pandemia: las interrupciones de la oferta conducen rápidamente a una contracción, pero la actividad también puede recuperarse rápidamente si esas interrupciones se disipan.

“Estábamos pendientes de si el presidente Powell reconocería esta naturaleza impulsada por la oferta de cualquier posible desaceleración”, admite Boivin, que lamentó que el organismo no fuera explícito al respecto, “dejando a los mercados que leyeran entre líneas y con poca orientación sobre la futura política de la Reserva Federal”. Sin embargo, Boivin destaca un breve comentario del presidente Powell: la Reserva Federal “no tiene las herramientas adecuadas para hacer frente a los problemas de la cadena de suministro”.

Por lo tanto, el experto, aunque espera una contracción de la actividad en Estados Unidos, “la posibilidad de que sea efímera y el apoyo constante de megafuerzas como la IA nos mantienen sobreponderados en renta variable estadounidense”.

Implicaciones

Ray Sharma-Ong, responsable de soluciones de inversión multiactivos para el sudeste asiático de Aberdeen Investments, ve varias implicaciones en la necesidad expresada por Powell de examinar datos concretos antes de determinar el rumbo de la política monetaria. Uno, que los gráficos de puntos de marzo de 2025 -que indicaban dos recortes para 2025- ya no sirven de guía para los mercados. “La Fed tendrá en cuenta el aumento de la incertidumbre y proporcionará al mercado un Resumen de Proyecciones Económicas revisado, y un gráfico de puntos en la reunión de junio de 2025”, augura el experto.

En segundo lugar, cree que el listón para los recortes de tipos “ha aumentado” debido a la mayor incertidumbre. Esto hace que sea más difícil para la Fed recortar los tipos de forma preventiva para apoyar el crecimiento económico, “ya que el riesgo de inflación elevada es alto debido al impacto de los aranceles”.

En último lugar, Sharma-Ong recuerda que dado que la Fed solo está dispuesta a actuar cuando se producen descensos en los datos duros -como una combinación de aumento del desempleo y cifras débiles de nóminas- esto indica que en caso de que la Fed recorte los tipos, “es probable que lo haga durante o después de julio de 2025”. La razón es que el impacto de los aranceles en la economía en general tardará varios meses en reflejarse.

Como conclusión, y teniendo en cuenta que la Fed se mantendrá a la espera durante este periodo, “somos partidarios de regiones fuera de Estados Unidos, como Europa y China, que cuentan con un fuerte apoyo fiscal y monetario”.

Credibilidad

Asimismo, David Macià, director de Inversiones y Estrategia de Mercados de Creand, destaca que en un entorno en el que los aranceles pueden llevar a una mayor inflación, a la vez que reducir la actividad económica, “el dilema es evidente”. Ante la duda, “la Fed no bajará los tipos, salvo que la desaceleración económica sea evidente”. La herramienta más poderosa de un banco central, según Macià, “ probablemente no sea ni la capacidad de fijar tipos de interés ni la de “crear” dinero, sino su credibilidad”.

Por lo tanto, considera que las amenazas de Trump, que consideró incluso cesar a Powell, “consiguen de hecho lo contrario de lo que pretenden: la Fed tiene que asegurarse que una reducción de la tasa de interés no se interprete como una concesión al presidente”.

Por otra parte, Miguel Ángel García, director de inversiones de Diaphanum, resalta que la Fed “no se encuentra en un escenario que implique urgencia en seguir bajando los tipos de interés”, sin embargo, destaca que la guerra comercial genera incertidumbre tanto en el crecimiento como en un posible fuerte aumento de la inflación, “de ahí su posición cauta”. Tampoco olvida las presiones que está ejerciendo Trump sobre la Fed, «incluso con amenazas de despedir a Powell», para que reduzca los tipos de intervención para dinamizar la economía, pero sobre todo para financiar los vencimientos de la gran deuda pública americana a unos costes más asequibles.

Con estas premisas, García concluye que el mercado espera dos o tres bajas de un cuarto de punto porcentual adicionales de los tipos a lo largo del año. Con unos tipos tan restrictivos, -argumenta- la Fed tiene espacio para precipitar las bajadas, “en caso de que el panorama económico muestre fragilidad, lo cual es una red importante de seguridad para los mercados de riesgo”.

Foto cedidaMukul Sharma, nuevo Chief Financial Officer de Capital Dynamics.

Capital Dynamics, gestora global de activos independiente, ha anunciado el nombramiento de Mukul Sharma como Chief Financial Officer (CFO). Con sede en Londres, Mukul Sharma liderará las funciones globales de finanzas y contabilidad de la firma, trabajando en estrecha colaboración con el equipo ejecutivo para apoyar el crecimiento continuo de Capital Dynamics y su visión estratégica a largo plazo.

Mukul Sharma aporta más de veinte años de experiencia en liderazgo financiero, con una trayectoria demostrada en estrategia financiera, gestión operativa y transformación empresarial. Se incorpora desde la firma de inversión Triton, donde ejerció como director financiero. Anteriormente ocupó diversos cargos ejecutivos en GE Capital.

Posee una licenciatura en Comercio por la Universidad de Delhi, y cuenta con las certificaciones de Contador Público Certificado (Institute of Chartered Accountants of India) y de contador de gestión (Institute of Cost and Works Accountants of India).

“El nombramiento de Mukul llega en un momento muy emocionante para Capital Dynamics, ya que seguimos ampliando nuestra plataforma y extendiendo el alcance de nuestras estrategias principales: private equity y clean energy”, comentó Martin Hahn, CEO de Capital Dynamics. “Nuestra presencia global, cultura emprendedora y visión de inversión a largo plazo están impulsando un fuerte dinamismo en el negocio. La experiencia de Mukul y su liderazgo en estrategia financiera serán clave para nuestra próxima etapa de crecimiento, el fortalecimiento de la excelencia operativa y la captura de nuevas oportunidades”, añadió Hahn.

“Estoy encantado de incorporarme a Capital Dynamics en un momento tan decisivo de su evolución. La cultura emprendedora, la presencia global y el enfoque de largo plazo en la creación de valor de la firma coinciden plenamente con mis valores. Espero trabajar estrechamente con el talentoso equipo de la organización para apoyar los objetivos estratégicos de Capital Dynamics y seguir fortaleciendo su crecimiento y solidez financiera”, afirmó Mukul Sharma.

El debate sobre la agenda de competitividad y simplificación regulatoria propuesta por la Comisión Europea está abierto y está muy vivo. En la industria de gestión de activos, el foco está puesto en la próxima propuesta de simplificación Ómnibus de la Comisión, que tiene como objetivo reducir la carga de los informes de sostenibilidad para las empresas de la UE y hacerlas más competitivas en el mundo.

En opinión de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), para que este ejercicio sea exitoso tanto para las empresas como para los inversores, la Comisión debe garantizar definiciones y requisitos de reporte consistentes en las legislaciones existentes de la UE. Esto abarca no solo la Directiva de Diligencia Debida Corporativa en Materia de Sostenibilidad (CSDDD) y la Directiva de Reporte de Sostenibilidad Corporativa (CSRD).

Según su visión, los gestores de activos europeos ocupan una posición única, ya que deben preparar informes CSRD para sus propias operaciones (como cualquier otra empresa) y, al mismo tiempo, utilizar los informes CSRD en su papel de inversores. Según explican desde EFAMA, los informes de sostenibilidad de las empresas participadas guían sus inversiones sostenibles y les permiten cumplir con sus propias obligaciones de informe de sostenibilidad bajo el SFDR. Sin los datos disponibles del CSRD, los gestores de activos dependen de datos ESG y calificaciones de terceros, que son cada vez más costosos.

Desde Efama subrayan que la industria europea de gestión de inversiones también busca una confirmación urgente de que las empresas de gestión de activos no están obligadas a incluir los activos de los clientes como parte de sus propios informes CSRD. Esto, según la entidad, es crucial, ya que, aunque el texto del CSRD excluye correctamente a los productos de fondos (fondos UCITS y AIFs) de los informes, no es lo suficientemente claro en cuanto a que las inversiones de los clientes, que no forman parte del saldo general de un gestor de activos debido a la naturaleza fiduciaria de su negocio, no deben considerarse parte de su «cadena de valor».

«Efama espera con interés el próximo diálogo con legisladores y otras partes interesadas para apoyar a la Comisión Europea en hacer que la UE sea más competitiva y mejorar la coherencia, la usabilidad y la efectividad del marco de información», indican.

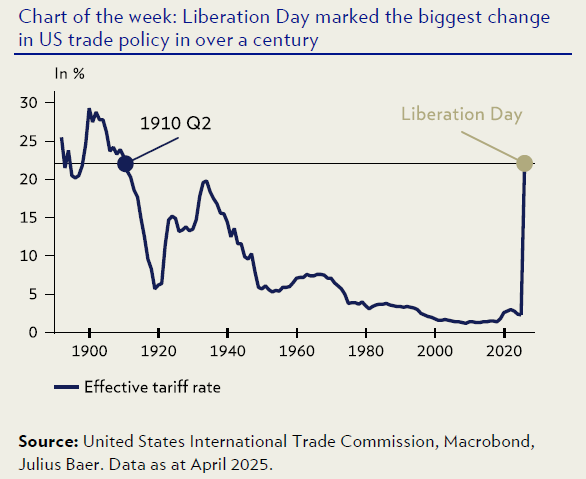

Ya se ha cumplido un mes del llamado “Día de la Liberación”, en el que Donald Trump anunció su política arancelaria y marcó un claro punto de inflexión en la economía mundial. En opinión de Yves Bonzon, CIO de Julius Baer, las políticas de la actual Administración estadounidense están socavando el orden mundial posterior a la Segunda Guerra Mundial. “A finales de noviembre pasado, el índice S&P 500 emitió una señal de alerta de mercado bajista. El mercado de valores estadounidense podría haber entrado en un ciclo bajista, y el proceso de tope resultante se ha visto distorsionado por el impacto arancelario del Día de la Liberación”, apunta.

El CIO de Julius Baer reconoce que todos coinciden en que se trata de la seguridad nacional de Estados Unidos y de contener el auge de China. Pero matiza que al intentar reequilibrar el comercio global, la ejecución es aún más importante que la estrategia, y la ejecución del equipo de Trump ha sido gravemente deficiente hasta la fecha. Para él, la pregunta más importante es si la guerra comercial conducirá a una guerra de capitales.

“Ante el giro de Estados Unidos hacia políticas comerciales coercitivas contra China, el riesgo de que los mercados globales sufran una balcanización es muy real. Sin embargo, hoy en día, la asignación estratégica de activos está diseñada para un mundo posterior a Bretton Woods II, con controles de capital y políticas financieras represivas por parte de Estados Unidos y, potencialmente, de otros países, como represalia. Además, no hay muchos activos que protejan a los inversores de tales medidas políticas”, comenta Bonzon.

Hay décadas en las que no ocurre nada, y hay semanas en las que ocurren décadas

La afirmación anterior se atribuye a Lenin, y es posible que estemos en uno de estos importantes puntos de inflexión para la economía mundial. Según Bonzon, llevamos hablando de un mundo multipolar desde la Perspectiva Secular de Julius Baer de 2019 y también han destacado las crecientes tensiones entre Pekín y Washington y la probable bifurcación en dos ecosistemas tecnológicos distintos. De hecho, más recientemente, fuimos de los primeros en destacar el informe técnico de Stephen Miran “Guía del usuario para la reestructuración del sistema de comercio global”.

“Curiosamente, las reacciones de los lectores en aquel momento fueron una mezcla de interés e incredulidad, considerando el ejercicio como un intento académico de explorar vías alternativas de política económica para los Estados Unidos de América. Mientras tanto, el impacto de los aranceles a las importaciones anunciados por el presidente Trump el 2 de abril ha despertado la conciencia general sobre los cambios radicales que se están produciendo en los regímenes geopolíticos y económicos bajo el impulso de la actual administración estadounidense”, explica el CIO del Julius Baer.

En su opinión, en momentos como estos, es fácil dejarse llevar por las tendencias a corto plazo y reaccionar exageradamente, o pasar por alto las consecuencias a largo plazo de tales puntos de inflexión. “Hoy en día, navegar estos cambios se vuelve más difícil que nunca, dada la propensión de la actual administración estadounidense a los anuncios emotivos, los posteriores cambios de postura o la suavización de estos anuncios, y los espectaculares giros de 180 grados”, reconoce.

¿Qué intenta lograr el gobierno de Estados Unidos?

Para Bonzon, el caos en la formulación de políticas en Washington ha alcanzado niveles donde la realidad supera la ficción. En este contexto, existen diversas interpretaciones políticas de los objetivos de la administración Trump. El secretario del Tesoro, Scott Bessent, y el secretario de Comercio, Howard Lutnick, deben estar incrédulos cuando intervienen para contener el daño innecesario causado por las declaraciones del presidente, la última de las cuales se refería al presidente de la Reserva Federal.

“Huelga decir que las declaraciones sobre el despido de Jerome Powell son doblemente contraproducentes. En primer lugar, debilitan la confianza en la independencia de la Reserva Federal y, por lo tanto, la integridad del dólar estadounidense como reserva de valor. En segundo lugar, si el Comité Federal de Mercado Abierto se inclinara por una flexibilización monetaria, probablemente se mostraría más reticente y reconsideraría esta postura por temor a ser percibido como cediendo a la presión de la Casa Blanca”, añade.

De qué preocuparse

Según destaca, mientras tanto, en Washington, las discusiones en el Congreso sobre política fiscal no avanzan en la dirección correcta. “La reducción real del déficit mediante las medidas implementadas por el Departamento de Eficiencia Gubernamental es muy incierta, y el techo de la deuda federal se incrementará en 4-5 billones de dólares, hasta alcanzar los 40-41 billones. Como dijimos a principios de abril, a corto plazo, es poco probable que el S&P 500 actúe como barrera contra las tóxicas políticas macroeconómicas estadounidenses. Sin embargo, los mercados de crédito seguramente marcarán esta línea”, explica el CIO de la firma.

Y añade que la principal función de los mercados de capital globales actuales es garantizar una refinanciación fluida y ordenada de la deuda pública y privada por un valor aproximado de 30-50 billones de dólares en vencimientos anuales. “Si los mercados de crédito se congelan, el gobierno estadounidense no tendrá más remedio que ceder. Es por esto que el rendimiento del bono del Tesoro estadounidense a 10 años es la señal de precios más importante a partir de ahora.

¿Aranceles comerciales permanentemente altos?

“Nos sorprende bastante ver que los índices S&P 500 y MSCI World hayan recuperado por completo la caída del Día de la Liberación, aunque solo medidos en dólares estadounidenses. Al momento de escribir esto, la perspectiva del año hasta la fecha es, por supuesto, bastante diferente para quienes piensan en dólares estadounidenses, con el MSCI World bajando un modesto -1,5%, y para quienes piensan en euros o francos suizos, con el MSCI World bajando un -10,8%”, reconoce Bonzon.

Según explica, en los niveles actuales, la renta variable estadounidense desestima los aranceles de Trump como un paso transitorio muy desagradable en las negociaciones hacia un acuerdo comercial favorable con la mayoría de los socios comerciales y, potencialmente, también con China. “Discrepamos. Manténgase a la defensiva y continúe monetizando sus principales inversiones en acciones de gran capitalización (comprando opciones de compra mientras mantiene el subyacente)”, afirma.

En cuanto al dólar, se inclina a sugerir que la mayor parte del daño para 2025 probablemente ya se haya producido. “El consenso bajista sobre el dólar estadounidense parece bastante extremo. Dicho esto, la moneda de reserva mundial sigue siendo cara, y la actual administración estadounidense es imprudente en su intento de rediseñar el orden monetario y económico de la posguerra. La volatilidad es la única certeza”, concluye.